ক্রিপ্টো ভিসি-এর মহান বিচ্ছিন্নতা

লেখক: Catrina

পেগি, ব্লকবিটস

সম্পাদকীয় নোট: যখন "কয়েন লঞ্চ করে চলে যাওয়া" আর কাজ করবে না, তখন ক্রিপ্টো বিনিয়োগকারীরা তাদের আগের সবচেয়ে দৃঢ় যুক্তি হারাতে শুরু করেছে।

গত তিনটি চক্রে, টোকেনটি মূলধন পুনরুদ্ধার এবং আয় বৃদ্ধির মূল পথ হয়ে উঠেছিল। এই পূর্বশর্তের চারপাশে, শিল্পটি একটি পরিচিত গতিপথ গড়ে তুলেছে: প্রাথমিক ফান্ডিং, বর্ণনা বিস্তার, লিস্টিং এবং মূল্য বাস্তবায়ন। তবে, চেইন-অন আয় নতুন বাধা হয়ে উঠছে, meme কর্মচারীরা তরলতা বিভক্ত করছে, এবং ছোট বিনিয়োগকারীদের অর্থ আরও বেশি ঝুঁকিপূর্ণ সম্পদের দিকে প্রবাহিত হচ্ছে—এই পরিস্থিতিতে, এই কাঠামোটি অকার্যকর হয়ে পড়ছে।

আরও সরাসরি পরিবর্তনটি হলো, টোকেন প্রোজেক্টের রিটার্ন প্রত্যাশা কমে গেছে, অন্যদিকে ইক্িটি পথটি আবার আকর্ষণীয় হয়ে উঠেছে। প্রাথমিক বিনিয়োগকারীরা 'টোকেন-বেসড একজিট' প্রোজেক্টগুলির প্রতি আরও সতর্ক হয়ে উঠছেন, এবং পরবর্তী পর্যায়ের ফান্ডগুলি বাস্তব আয় এবং একিউইজিশন প্রত্যাশা সহ 'ওয়েব ২.৫' কোম্পানিগুলির দিকে সরে যাচ্ছে। ক্রিপ্টো-ভেঞ্চার ক্যাপিটালগুলি এখন একটি আপেক্ষিকভাবে বন্ধ প্রতিযোগিতামূলক পরিবেশে নেই, বরং পারম্পরিক ফিনটেক ফান্ডগুলির সাথে প্রতিদ্বন্দ্বিতা করার জন্য বাধ্য হয়েছে।

এই প্রক্রিয়ায়, একটি গভীরতর প্রশ্ন উঠে আসে: যখন মূলধন নিজেই দুর্লভ না থাকে, তখন ভিসি কী প্রদান করতে পারে?

গত কয়েক বছরে, কিছু সবচেয়ে প্রতিনিধিত্বকারী প্রকল্প প্রায়শই প্রতিষ্ঠানগত মূলধনকে এড়িয়ে সরাসরি নেটওয়ার্ক ইফেক্ট এবং আয় মডেল তৈরি করেছে। এর অর্থ হল, অর্থ এখন উৎকৃষ্ট প্রকল্পে প্রবেশের জন্য 'পাস' নয়। প্রতিষ্ঠাতাদের জন্য, VC-কে অন্তর্ভুক্ত করা কি না, তা নির্ভর করে তাদের কি পরিষ্কারভাবে ব্র্যান্ডের সমর্থন এবং বাস্তবিক বৃদ্ধি প্রদান করতে পারে কিনা, শুধুমাত্র হিসাবগত অর্থের উপর নয়।

নতুন বাজার কাঠামোর অধীনে, ক্রিপ্টো বিনিয়োগকারীদের নিজেদের "পণ্য সংজ্ঞা" পুনরায় খুঁজে বার করতে হবে। অন্যথায়, এই চক্রের মধ্যে তারা বাদ পড়ে যাওয়ার ঝুঁকিতে পড়বে।

নিম্নলিখিত মূল পাঠ:

ক্রিপ্টো ভেঞ্চার ক্যাপিটাল এখন একটি বিভাজনের মুহূর্তে রয়েছে। গত তিনটি চক্রে, টোকেন এক্সিট ছিল অতিরিক্ত রিটার্নের প্রধান উৎস, কিন্তু আজকের দিনে এই মডেলটি একটি মৌলিক পুনরায় সেটিংয়ের মধ্যে দিয়ে যাচ্ছে। কোন টোকেনগুলির মূল্য আছে, তার সংজ্ঞা এখনই পুনরায় লেখা হচ্ছে, কিন্তু শিল্প-স্তরে একটি একীভূত মূল্যায়ন কাঠামো এখনও গঠিত হয়নি।

তাহলে, বাস্তবে কী ঘটেছে?

এই ক্রিপ্টো মার্কেটের কাঠামোর পরিবর্তনটি একটি চক্রে আগে কখনও একসাথে দেখা যায়নি এমন বিভিন্ন শক্তির সমন্বয়ে গঠিত:

1/ HYPE-এর হঠাৎ উত্থান সমস্ত টোকেন বাজারকে পাশ থেকে আঘাত করেছে। এটি একটি বিষয় প্রমাণ করেছে: টোকেনের দাম বাস্তব আয় দ্বারা সমর্থিত হতে পারে, এবং এর নবম এবং দশম অঙ্কের আয়ের 97% এরও বেশি চেইন-অন-আয়। এই কেসটি দ্রুত বাজারে "কথাবার্তা-চালিত কিন্তু মৌলিক বিষয়গুলি দুর্বল" গভর্ন্যান্স টোকেনগুলির প্রতি সমষ্টিগত বিশ্বাসহীনতা সৃষ্টি করেছে—যেমন প্রাথমিক L1 এবং "গভর্ন্যান্স টোকেন" যেগুলি মূলত সিকিউরিটি নিয়ন্ত্রণ এড়ানোর জন্য ব্যবহৃত হত, কিন্তু আয় বণ্টনের জন্য সরাসরি কার্যকর ছিল না। প্র practically একটি রাতের মধ্যে, HYPE-এর মাধ্যমে বাজারের প্রত্যাশা পুনর্গঠিত হয়েছে: আয়ের ক্ষমতা এখন একটি অতিরিক্ত সুবিধা নয়, বরং সর্বনিম্ন প্রয়োজনীয়তা।

2: এর পরিণতি হল অন্যান্য প্রজেক্টের উপর প্রভাব: 2025 এর আগে, যদি একটি প্রজেক্টের চেইন-অন আয় থাকে, তাহলে সাধারণত এটিকে সিকিউরিটি হিসাবে বিবেচনা করা হয়; আর HYPE-এর পর, যদি কোনো প্রজেক্টের চেইন-অন আয় না থাকে, তাহলে বেশিরভাগ হেজ ফান্ডের কাছে প্রজেক্টটির শূন্যে ফিরে যাওয়া শুধুমাত্র সময়ের বিষয়। এটি বেশিরভাগ প্রজেক্ট, বিশেষ করে DeFi-এর বাইরের প্রজেক্টগুলিকে দুইটি বিকল্পের মধ্যে আটকে ফেলেছে, এবং তাদেরকে দ্রুত পথ পরিবর্তনের জন্য বাধ্য করেছে।

3/ PUMP একটি তীব্র "সরবরাহ ঝোঁক" তৈরি করেছে। মেম ক্রিপ্টোকারেন্সির উত্তেজনা টোকেনের সরবরাহকে বিস্ফোরিত করেছে, যা বাজারের গঠনকে মৌলিকভাবে বিকল্প করেছে—যার ফলে দৃষ্টি এবং তরলতা গভীরভাবে বিক্ষিপ্ত হয়েছে। শুধুমাত্র Solana-এ, নতুন টোকেনের সংখ্যা বছরে প্রায় 2,000–4,000টি থেকে শীর্ষস্থানীয় সময়ে 40,000–50,000টিতে বৃদ্ধি পায়, যা প্রায় একই তরলতা নিয়ে 20 গুণ বেশি খণ্ডে ভাগ করা হয়েছে। আগে উচ্চ আয়ের জন্য শেয়ারসমূহে বিনিয়োগকারীদের একই সেট, এখন সংক্ষিপ্ত-মেয়াদি মেম ক্রিপ্টোকারেন্সি ট্রেডিং-এর দিকে মনোযোগ দিচ্ছে।

4/ ছোট বিনিয়োগকারীদের ঝুঁকিপূর্ণ ফান্ডের বিকল্প গন্তব্যগুলি দ্রুত বৃদ্ধি পাচ্ছে। প্রেডিকশন মার্কেট, স্টক পারপেচুয়াল কন্ট্রাক্ট, লিভারেজড ইটিএফ ইত্যাদি পণ্যগুলি সরাসরি ক্রিপ্টো শিমের দিকে প্রবাহিত হওয়া অর্থের সাথে প্রতিযোগিতা করছে। একইসাথে, সম্পদের টোকেনাইজেশন প্রযুক্তির পরিপক্কতা বিনিয়োগকারীদেরকে ব্লু-চিপ শেয়ারের উপর লিভারেজ প্রয়োগের অনুমতি দিচ্ছে, যেগুলি অধিকাংশ শিমের মতো শূন্যের ঝুঁকির সম্মুখীন হয় না, এবং যেগুলি আরও কঠোর নিয়ন্ত্রণের অধীনে এবং বেশি স্বচ্ছতার সাথে অবস্থিত, যার ফলে তথ্যের অসমতা কম।

এই পরিবর্তনগুলি একসাথে একটি ফলাফলের দিকে নিয়ে গেছে: টোকেনের জীবনচক্র উল্লেখযোগ্যভাবে সংকুচিত হয়েছে। উচ্চতম থেকে নিম্নতম পর্যন্ত চক্রটি অনেক দ্রুত হয়ে গেছে, এবং ছোট বিনিয়োগকারীদের "দীর্ঘমেয়াদি ধারণ" করার ইচ্ছা তীব্রভাবে কমে গেছে, যার পরিবর্তে দ্রুততর ফান্ড রোটেশন এসেছে।

মূল সমস্যা

এই প্রেক্ষাপটে, প্রায় সমস্ত বিনিয়োগকারী কয়েকটি মূল প্রশ্নের পুনরাবৃত্তি করছে:

1/ আমরা কি শেয়ার, টোকেন, নাকি দুটোর মিশ্রণে বিনিয়োগ করছি?

সবচেয়ে বড় চ্যালেঞ্জ হল যে, এখনও কোনো পরিপক্ক প্যারাডাইম নেই যা ব্যাখ্যা করে যে টোকেনের মূল্য কীভাবে সঞ্চিত হয়। এমনকি Aave-এর মতো শীর্ষস্থানীয় প্রকল্পগুলিতেও DAO এবং শেয়ারহোল্ডিং স্ট্রাকচারের মধ্যে অবিরাম বিতর্ক রয়েছে।

2/ চেইনের উপর মূল্য সঞ্চয়ের জন্য সেরা অনুশীলনগুলি কী?

বর্তমানে সবচেয়ে সাধারণ পদ্ধতি হল টোকেন কেনাকাটা, কিন্তু "সাধারণ" মানেই "সঠিক" নয়। আমরা দীর্ঘদিন ধরে প্রচলিত রিক্যাপ লজিকের বিরুদ্ধে ছিলাম: এই মেকানিজমটি "বিষাক্ত", যা সত্যিকারের আয়ের ক্ষমতা রাখা প্রকল্পগুলিকে দ্বন্দ্বের মধ্যে ফেলে দেয়।

সমস্যা হলো, এর উদ্দেশ্য শুরু থেকেই ভুল ছিল।

প্রাচীন কোম্পানিগুলি সাধারণত বৃদ্ধির বিনিয়োগের সুযোগ কমে যাওয়ার বা শেয়ারের দাম অবমূল্যায়িত হওয়ার সময় স্টক কিনে ফেলে; কিন্তু ক্রিপ্টো প্রকল্পগুলির রিক্যাপ প্রায়শই ছোট বিনিয়োগকারীদের এবং বাজারের মতামতের চাপে বাধ্য হয়ে 'তাৎক্ষণিকভাবে বাস্তবায়িত' হয়—এই চাপটি নিজেই অত্যন্ত আবেগপূর্ণ এবং অস্থিতিশীল। আপনি হয়তো ঠিক এখনই ১০ মিলিয়ন ডলার রিক্যাপের জন্য ব্যয় করেছেন, যা আবার বিনিয়োগের জন্য ব্যবহার করা যেত, কিন্তু পরেরদিনই কোনও মার্কেট-মেকারের পজিশন ক্লোজ হওয়ার কারণে বাজারটি সম্পূর্ণভাবে আপনার ব্যয়কে গ্রাস করে ফেলতে পারে।

পাবলিক কোম্পানিগুলি তাদের শেয়ার অবমূল্যায়নের সময় রিপার্চেজ করে; কিন্তু টোকেন রিপার্চেজ প্রায়শই পূর্বানুমান করা হয় (front-run) এবং স্থানীয় শীর্ষে বাস্তবায়িত হয়।

যদি আপনার ব্যবসা একটি অফ-চেইন আয়ের উপর নির্ভরশীল B2B মডেল হয়, তাহলে এই ধরনের রিডিমপশন বিনাশকর। আমার ব্যক্তিগত মতামতে, বার্ষিক আয় 20 মিলিয়ন ডলারের নিচে থাকা পর্যায়ে, ছোট বিনিয়োগকারীদের খুশি করার জন্য রিডিমপশন করা প্রায় কোনো যৌক্তিক কারণ নেই—এই অর্থগুলি বৃদ্ধির জন্য প্রাথমিকভাবে ব্যয় করা উচিত।

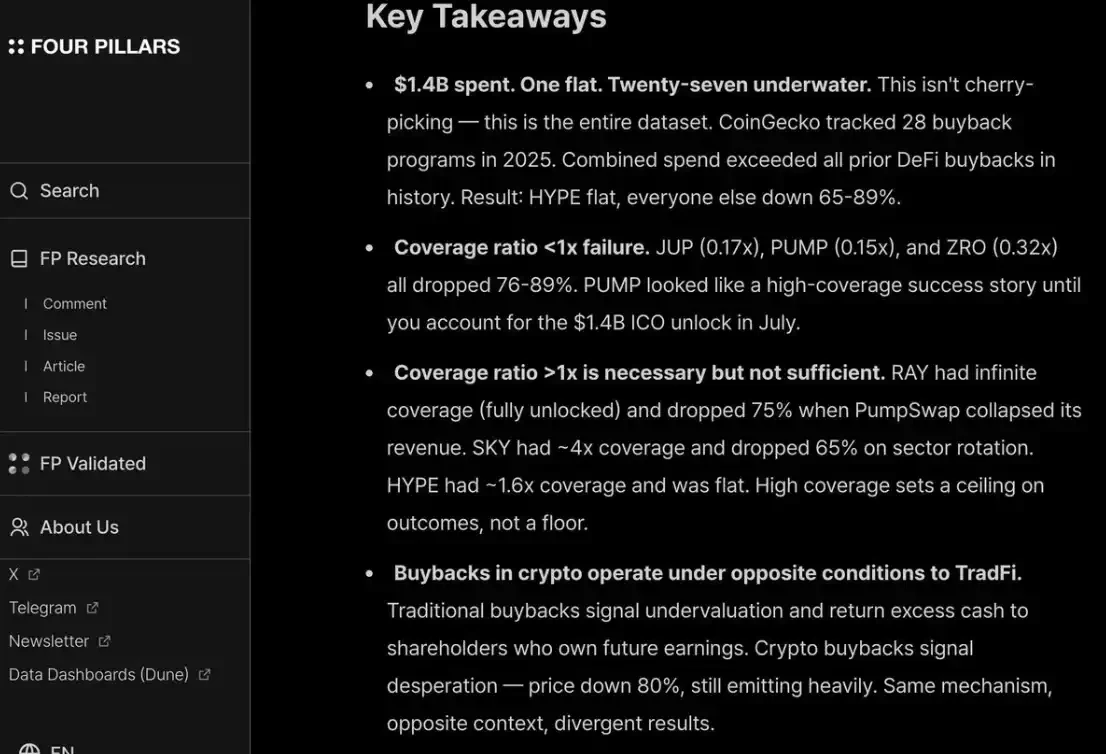

আমি ফোরপিলার্সের একটি রিপোর্ট/স্ক্রিনশটের সাথে পুরোপুরি একমত: দশকের পরিসরের রিক্যাম্প করা হলেও, দীর্ঘমেয়াদী মূল্য তল গঠনে কোনও প্রকৃত প্রভাব ফেলা কঠিন।

এছাড়াও, ছোট বিনিয়োগকারী এবং হেজ ফান্ড উভয়কেই সন্তুষ্ট রাখতে, আপনাকে HYPE-এর মতো নিয়মিত এবং স্বচ্ছভাবে রিডিমপশন করতে হবে। এটি করতে না পারলে, মার্কেট PUMP-এর মতো শাস্তি দেবে—যার সম্পূর্ণ বিস্তারিত মূল্যায়ন (P/F) মাত্র 6 গুণ, কারণ মার্কেট এটিকে “বিশ্বাস করে না”। যদিও এটি 1.4 বিলিয়ন ডলারেরও বেশি আয়, যা ট্রেজারিতে যেত, তা পুড়িয়ে ফেলেছে।

3/ 「ক্রিপ্টো প্রিমিয়াম」 কি সম্পূর্ণরূপে অদৃশ্য হয়ে যাবে?

এর অর্থ হলো, ভবিষ্যতে সমস্ত প্রকল্পের মূল্যায়ন সম্ভবত প্রায় ২–৩০ গুণ আয়ের মধ্যে পরিসরে ফিরে আসবে—যা পারম্পরিক পাবলিক কোম্পানির মতো।

এই বিষয়টির অর্থ ভাবুন: যদি এই মনে করা হয় যে বর্তমান পর্যায় থেকে বেশিরভাগ L1-এর দাম 95% এর বেশি পড়বে, তবেই এই মূল্যায়ন ব্যবস্থার সাথে এটি মিলে যাবে। কয়েকটি ব্যতিক্রম—যেমন TRON, HYPE, এবং অন্যান্য বাস্তব আয় সহ DeFi প্রকল্প—কেবলমাত্র এই অবস্থানটি ধরে রাখতে পারে।

এছাড়াও, টোকেন ভেস্টিংয়ের কারণে অতিরিক্ত বিক্রয় চাপ বিবেচনা করা হয়নি।

আমি ব্যক্তিগতভাবে মনে করি এটি এতটাই খারাপ অবস্থায় চলে যাবে না। HYPE আসলে একটি "বিষয়বস্তুগত" বাজার প্রত্যাশা তৈরি করেছে, যা বিনিয়োগকারীদের প্রাথমিক প্রকল্পগুলির জন্য "লঞ্চের সাথেই আয়/ব্যবহারকারী বৃদ্ধি" থাকা নিয়ে অত্যন্ত উত্তেজিত করে তুলেছে। পেমেন্ট, DeFi এর মতো "স্থায়ী উদ্ভাবন" (sustaining innovation) এর জন্য এই প্রত্যাশা যুক্তিসঙ্গত; কিন্তু "বিপ্লবী উদ্ভাবন" (disruptive innovation) এর জন্য, গঠন, প্রকাশ, বৃদ্ধি এবং আসলেই আয়ের বিস্ফোরণের মধ্যে সময় লাগে।

গত দুটি চক্রে, আমরা প্রায় ৮–৯ টি ফান্ডিং রাউন্ডের মাধ্যমে 'বিপ্লবী প্রযুক্তি' সম্পর্কে অত্যধিক সহনশীলতা এবং নতুন L1, Flashbots/MEV এর মতো অত্যন্ত বিমূর্ত গল্পে 'ধৈর্য এবং বিশ্বাস (hopium)'-এর দিকে গিয়েছিলাম, এখন দ্রুত অন্য প্রান্তে চলে এসেছি—শুধুমাত্র DeFi প্রকল্পের উপর বিনিয়োগ করার ইচ্ছা। এটি মূলত একটি অত্যধিক সংশোধন।

কিন্তু পেন্ডুলাম চূড়ান্তভাবে ফিরে আসবে।

ডিফি প্রকল্পের জন্য, "কোয়ান্টিটেটিভ ফান্ডামেন্টals" দিয়ে মূল্যায়ন করা প্রকৃতপক্ষে শিল্পের পরিপক্কতার প্রতীক; কিন্তু ডিফি ছাড়া সেক্টরগুলির জন্য, "কোয়ালিটেটিভ ফান্ডামেন্টals"ও উপেক্ষা করা যায় না: যার মধ্যে রয়েছে সংস্কৃতি, প্রযুক্তিগত উদ্ভাবন, বিপ্লবী ধারণা, নিরাপত্তা, কেন্দ্রীয়তা-বিহীনতা, ব্র্যান্ডের মূল্য এবং শিল্পের সাথে সংযোগের ক্ষমতা। এই মাত্রাগুলি, TVL বা চেইন-অন-রিডিমপশন ডেটাতে সহজেই প্রতিফলিত হবে না।

তাহলে, এরপর কী ঘটবে?

টোকেন প্রকল্পের রিটার্নের প্রত্যাশা স্পষ্টভাবে কমে গেছে, যখন ইক্িটি-ভিত্তিক ব্যবসাগুলি একই মাত্রায় শীতল হয়নি। এই বিভাজনটি প্রাথমিক এবং বৃদ্ধি পর্যায়ের বিনিয়োগে বিশেষভাবে পরিলক্ষিত হয়:

প্রাথমিক পর্যায়ে, বিনিয়োগকারীরা "ভবিষ্যতে টোকেন মাধ্যমে বের হওয়া" প্রকল্পগুলির প্রতি আরও দাম-সংবেদনশীল হয়ে উঠেছে; একই সাথে, বর্তমান একিউইজিশন পরিস্থিতি সাপেক্ষে সুবিধাজনক হওয়ায় ইক্িটি-ভিত্তিক প্রকল্পগুলির প্রতি আগ্রহ উল্লেখযোগ্যভাবে বৃদ্ধি পেয়েছে। এটি 2022–2024 এর সাথে প্রখর বিপরীততা তৈরি করে—যে সময়ে, টোকেন মাধ্যমে বের হওয়াই ডিফল্ট পথ ছিল, এবং এর পিছনের ধারণা ছিল "টোকেন মূল্যায়নের প্রিমিয়াম চলতেই থাকবে"।

পরবর্তী পর্যায়ে, ক্রিপ্টো-নেটিভ পরিপ্রেক্ষিতে ব্র্যান্ড সুবিধা এবং সম্পদের ক্ষমতা রাখা বিনিয়োগকারীরা শুধুমাত্র 'ক্রিপ্টো-নেটিভ' প্রকল্পগুলি থেকে দূরে সরে যাচ্ছেন এবং বেশি 'ওয়েব2.5' কোম্পানিগুলিতে বিনিয়োগ করছেন—যাদের মূল্যায়ন যুক্তি বাস্তব আয় বৃদ্ধির উপর বেশি নির্ভরশীল। এটি তাদের একটি অপরিচিত প্রতিযোগিতামূলক মাঠে নিয়ে যাচ্ছে: যেখানে তাদের সরাসরি ক্রস-ওভার ফান্ড এবং পারম্পরিক ওয়েব2 ফিনটেক ফান্ড (যেমন রিববিট ক্যাপিটাল বা ফাউন্ডার্স ফান্ড) এর সাথে প্রতিদ্বন্দ্বিতা করতে হবে, যাদের পারম্পরিক আর্থিক পরিপ্রেক্ষিত, বিনিয়োগ পোর্টফোলিওর সমন্বয় এবং প্রাথমিক প্রকল্পগুলি অর্জনের ক্ষমতায় আরও গভীর সঞ্চয় রয়েছে।

সমগ্র ক্রিপ্টো বিনিয়োগ শিল্প এখন একটি 'আট্রিবিউশন পিরিয়ড'-এ প্রবেশ করেছে।

যারা থাকতে পারবে, তারা শুধু তাদের ফান্ডিং নয়, বরং ব্র্যান্ড আইডেন্টিটি এবং বাস্তব ক্ষমতায়নের সমন্বয়ে প্রতিষ্ঠাতাদের মনে নিজেদের জন্য 'পণ্য-বাজার মিল' (PMF) খুঁজে পেতে পারবে।

উৎকৃষ্ট প্রকল্পগুলির জন্য, ভিসি-দের ক্যাপ টেবিলে প্রবেশের যোগ্যতা অর্জনের জন্য প্রতিষ্ঠাতাদের কাছে নিজেদের প্রচার করতে হয়। বিশেষ করে গত কয়েক বছরে, সবচেয়ে সফল কিছু প্রকল্প প্রায়শই প্রতিষ্ঠানগত মূলধনের (যেমন Axiom) উপর নির্ভরশীল ছিল না, বা এমনকি কোনও ফান্ডিংয়ের (যেমন HYPE) প্রয়োজন হয়নি। যদি একটি ভিসি শুধুমাত্র অর্থ প্রদান করতে পারে, তবে এটি প্রায় অবহেলিত হওয়ার দিকে এগিয়ে যায়।

প্লে টেবিলে থাকার জন্য প্রকৃতপক্ষে যোগ্য ভিসি-দের দুটি প্রশ্নের স্পষ্ট উত্তর দিতে হবে:

প্রথমত, এর ব্র্যান্ড পরিচয় কী—কেন সর্বশ্রেষ্ঠ প্রতিষ্ঠাতারা নিজেরা এগিয়ে আসবেন;

দ্বিতীয়ত, এর মূল্য বৃদ্ধির জন্য কোথায় সম্ভাবনা রয়েছে—যা চূড়ান্তভাবে এটির সেই লেনদেনটি জিতার ক্ষমতা নির্ধারণ করে।