লেখক:Catrina

সংকলন: জিয়াহুয়ান, চেইনক্যাচার

ক্রিপ্টো রিস্ক ক্যাপিটাল এখন একটি মুহূর্তের সম্মুখীন হচ্ছে। গত তিনটি চক্রে, টোকেন এক্সিট ছিল অতিরিক্ত রিটার্নের প্রধান চালিকাশক্তি, কিন্তু এখন এটি একটি বড় পুনরায় সেটিংয়ের মধ্যে দিয়ে যাচ্ছে। টোকেনের মূল্যের সংজ্ঞা বাস্তবসময়ে পুনর্লিখিত হচ্ছে, কিন্তু শিল্প-মানের মূল্যায়ন কাঠামো এখনও উদ্ভূত হয়নি।

কী ঘটেছে?

এবার, ক্রিপ্টো মার্কেট কাঠামোকে একসাথে অসংখ্য অত্যন্ত অপ্রত্যাশিত শক্তি আঘাত করে সম্পূর্ণভাবে উল্টে দিয়েছে:

1. HYPE-এর আবির্ভাব টোকেন মার্কেটকে জাগিয়ে তুলেছে, এটি প্রমাণ করেছে যে টোকেনের দাম বাস্তব আয় দ্বারা সমর্থিত হতে পারে, যার নয় থেকে দশ অঙ্কের আয়ের 97% এরও বেশি চেইনের উপর তৈরি হয়।

এটি বাস্তবিক ভিত্তি ছাড়া কেবল গল্পের উপর নির্ভর করে চলা গভর্ন্যান্স টোকেনগুলিকে নিয়ে বাজারের অনুভূতি পুরোপুরি পরিবর্তন করে দিয়েছে—যেসব L1 এবং "গভর্ন্যান্স টোকেন" আগে মূলত সিকিউরিটি আইনের অস্পষ্টতা এড়ানোর (যা সরাসরি আয় বণ্টনকে অসম্ভব করে তোলে) জন্য তৈরি হয়েছিল। HYPE প্রায় এক রাতেই বাজারের প্রত্যাশা পুনরায় সেট করেছে: আজকাল, আয়কে আরও কঠোরভাবে পরীক্ষা করা হচ্ছে এবং এটি প্রবেশের জন্য একটি মৌলিক শর্ত হয়ে উঠেছে।

2. অন্যান্য টোকেন প্রকল্পগুলিতে প্রভাব পড়া

2025 এর আগে, যদি আপনার কাছে চেইন-অন আয় থাকে, তাহলে আপনাকে সিকিউরিটি হিসাবে বিবেচনা করা হবে; আর HYPE-এর পরে, যদি আপনি বেশিরভাগ হেজ ফান্ডকে জিজ্ঞাসা করেন, তাহলে তারা আপনাকে বলবে যে যদি আপনার চেইন-অন আয় না থাকে, তাহলে আপনার মূল্য শূন্য হয়ে যাবে। এটি বেশিরভাগ প্রকল্পকে, বিশেষ করে DeFi-এর বাইরের প্রকল্পগুলিকে, দ্রুত অভিযোজিত হতে বাধ্য করেছে।

3. PUMP সিস্টেমের জন্য অসাধারণ সরবরাহ আঘাত তৈরি করেছে।

মেম কর্মচারীর উত্থানের কারণে সরবরাহের বিস্ফোরণ ঘটেছে, যা মনোযোগ এবং তরলতা মাধ্যমে বাজারের গঠনকে মৌলিকভাবে ক্ষতি করেছে। শুধুমাত্র সলানা ব্যবহার করে, বছরে তৈরি হওয়া নতুন টোকেনের সংখ্যা ২-৪ হাজার থেকে শীর্ষে পৌঁছেছে ৪-৫ লক্ষ। এটি আসলে মূলত কোনও বৃদ্ধি পায়নি এমন তরলতা কেকটিকে প্রায় বিশভাগে ভাগ করে দিয়েছে। একইভাবে, অতিরিক্ত রিটার্নের জন্য, একই ক্রেতাদের মনোযোগ এবং অর্থ শেয়ারকে ধরে রাখার পরিবর্তে মেম কর্মচারীদের প্রচারণায় স্থানান্তরিত হয়েছে।

৪. ছোট বিনিয়োগকারীদের স্পেকুলেটিভ ফান্ডের বিভাজন ত্বরান্বিত হচ্ছে।

প্রেডিকশন মার্কেট, স্টক পার্প এবং লিভারেজড ইটিএফ ট্রেডিং এখন প্রতিটি শেডোকয়েনের দিকে যাওয়ার পরিবর্তে একই ফান্ড পুলকে সরাসরি প্রতিদ্বন্দ্বিতা করছে। একইসময়ে, টোকেনাইজেশন টেকনোলজির পরিপক্কতা ব্লু-চিপ স্টকের লিভারেজড ট্রেডিংকে সম্ভব করেছে, যেগুলি বেশিরভাগ শেডোকয়েনের মতো জিরো-আউট রিস্ক বহন করে না এবং অনেক বেশি নিয়ন্ত্রিত, পারদর্শী এবং ইনফরমেশন অসমতা রিস্কের কম।

ফলাফল হলো টোকেনের লাইফসাইকেল অনেক সংক্ষিপ্ত হয়ে গেছে: শীর্ষ থেকে নিম্নতম পর্যায়ে পতনের সময় হঠাৎ করে কমে গেছে, ছোট বিনিয়োগকারীদের টোকেন "ধারণ" করার ইচ্ছা হঠাৎ করে কমে গেছে, এবং তার পরিবর্তে দ্রুততর ফান্ড রোটেশন আসছে।

প্রতিটি ভিসি নিজে এবং তাদের সহকর্মীদের কাছে কিছু বড় প্রশ্ন করছেন

1. আমরা কি শেয়ার, টোকেন, নাকি দুটির সংমিশ্রণ বিক্রি করছি?

টোকেন প্রকল্পের মূল্য সঞ্চয়ের ক্ষেত্রে আমাদের কাছে কোনো নতুন শ্রেষ্ঠ অনুশীলনের হাতবই নেই—এমনকি Aave-এর মতো সবচেয়ে সফল প্রকল্পগুলিও DAO এবং শেয়ারের মধ্যে বিতর্কের সম্মুখীন হচ্ছে।

2. চেইনের উপর মূল্য সঞ্চয়ের জন্য সেরা অনুশীলনগুলি কী কী?

সবচেয়ে সাধারণ হল টোকেন রিক্যাপ, কিন্তু এটি অবশ্যই সঠিক বলে মানা হয় না। আমরা দীর্ঘদিন ধরে প্রচলিত টোকেন রিক্যাপ প্রবণতার বিরুদ্ধে ছিলাম: এটি বিষাক্ত এবং বাস্তব আয় থাকা প্রতিষ্ঠাতাদের দুঃস্থির অবস্থায় ফেলে দেয়।

এই উদ্দেশ্যটি সম্পূর্ণভাবে ভুল: শেয়ার ক্রয় প্রতিষ্ঠানটি বৃদ্ধির জন্য বিনিয়োগ সম্পন্ন করার পরে ঘটে, যেখানে ক্রিপ্টোকারেন্সির ক্ষেত্রে ক্রমাগতভাবে ছোট বিনিয়োগকারী/সাধারণ সচেতনতা (একটি সম্পূর্ণ অস্থির এবং অযৌক্তিক জিনিস) দ্বারা তাৎক্ষণিকভাবে ক্রয়ের দাবি করা হচ্ছে।

আপনি পুনর্বিনিয়োগের জন্য ব্যবহার করা যেতে পারে এমন ১০ মিলিয়ন ডলার বর্জ্য করতে পারেন, এবং পরের দিন এই মূল্য কোনও দৈবিক মার্কেট মেকারের ক্লিয়ারিংয়ের কারণে বিলীন হয়ে যেতে পারে।

সার্বজনীন কোম্পানিগুলি তাদের শেয়ার অবমূল্যায়িত হলে পুনঃক্রয় করে। অন্যদিকে, টোকেন পুনঃক্রয় প্রায়শই বিভিন্ন পর্যায়ে প্রাক্কলিত হয়, ফলে এটি প্রায়শই স্থানীয় শীর্ষে সম্পন্ন হয়।

বিশেষ করে যদি আপনি একটি অফ-চেইন আয় উৎপাদনকারী B2B ব্যবসা হন, তাহলে এটি সম্পূর্ণ অপচয়। আমার মতে, যখন আপনার আয় 2000 মিলিয়ন ডলারের কম, তখন শুধুমাত্র ছোট বিনিয়োগকারীদের খুশি করার জন্য পুনঃক্রয় করা এবং বৃদ্ধির জন্য অর্থ পুনঃবিনিয়োগ না করার কোনও যুক্তিসঙ্গত কারণ নেই।

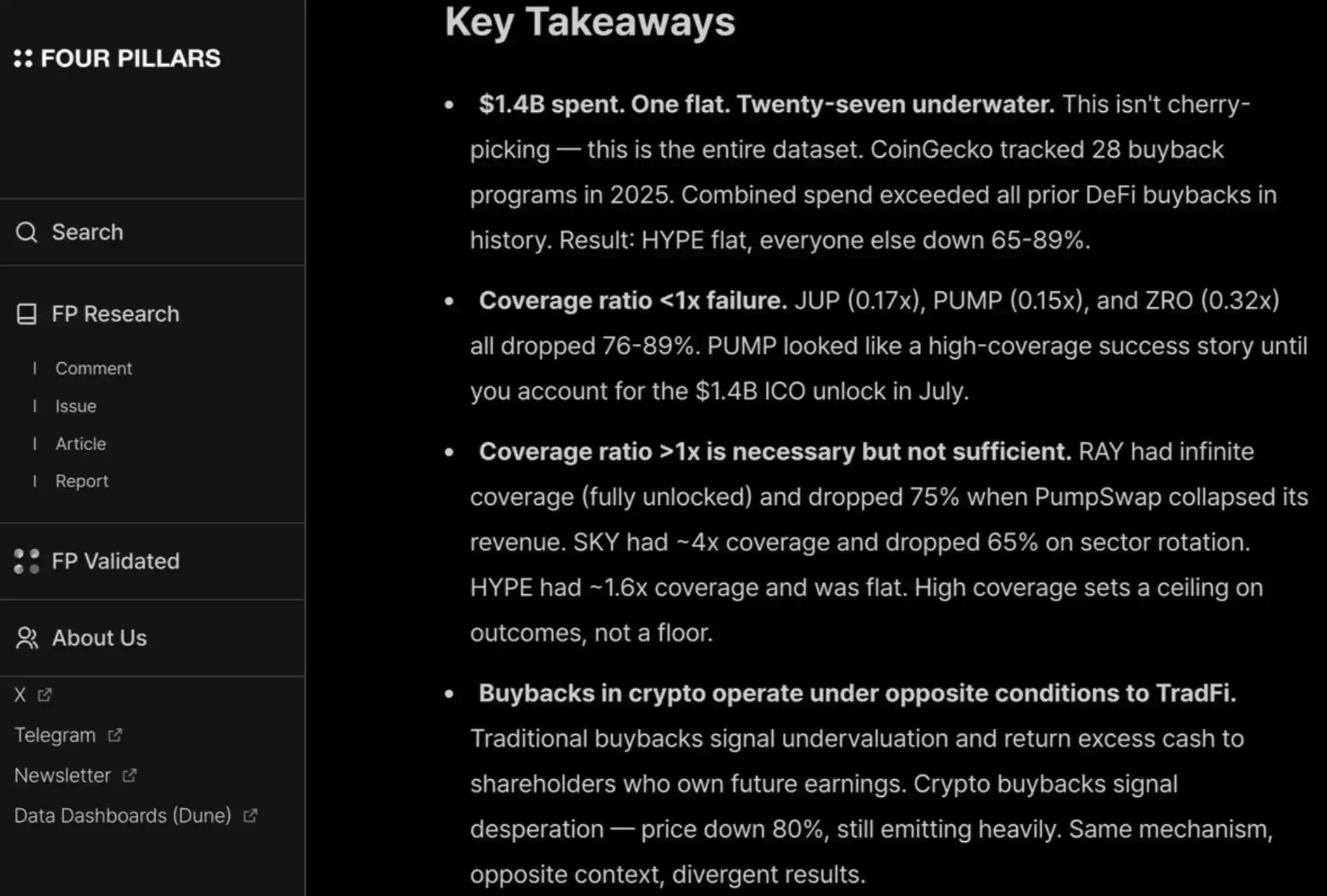

আমি ফোরপিলার্সের এই রিপোর্টটি খুব পছন্দ করি, যা দেখায় যে দশ অঙ্কের পরিমাণের রিকাম্প প্রকল্পটিকে দীর্ঘমেয়াদি মূল্যের নিম্নসীমা নির্ধারণে প্রায় কোনও সহায়তা করেনি।

এছাড়াও, ছোট বিনিয়োগকারী এবং হেজ ফান্ডকে সন্তুষ্ট রাখতে, আপনাকে HYPE-এর মতো নিয়মিত এবং স্বচ্ছভাবে রিডিমপশন করতে হবে। এটি করতে অক্ষমতা প্রতিশোধ পাবে, যেমন PUMP-এর পি/ই অনুপাত (সম্পূর্ণ বিক্ষিপ্ত মূল্যায়ন ভিত্তিক) মাত্র 6 গুণ, কারণ জনসাধারণ "বিশ্বাস" করে না—যদিও বাস্তবে তারা 14 বিলিয়ন ডলারের আয় যা কোষে যেত তা বাস্তবিকভাবে পুড়িয়ে ফেলেছে।

এখানে "ব্যয় না করেই কার্যকর হওয়ার জন্য চেইন-অন ভ্যালু অ্যাকুমুলেশন মেকানিজম" সম্পর্কে একটি অতিরিক্ত পড়ার উপায় রয়েছে

3. "ক্রিপ্টো প্রিমিয়াম" কি সম্পূর্ণরূপে অদৃশ্য হয়ে যাবে?

এর অর্থ হল ভবিষ্যতে, সমস্ত প্রকল্পকে পাবলিক শেয়ারের মতো একই গুণক (আয়ের প্রায় 2 থেকে 30 গুণ) দিয়ে মূল্যায়ন করা হবে। এটি কী অর্থ দিতে পারে তা নিয়ে কিছুক্ষণ চিন্তা করুন—যদি এটি সত্যি হয়, তাহলে TRON, HYPE এবং অন্যান্য আয় উৎপাদনকারী DeFi প্রকল্পগুলি বাদে, আমরা বর্তমান থেকে L1 পাবলিক চেইনগুলির দাম 95% এরও বেশি পড়ে যাওয়ার কথা দেখতে পাব। এটি এখনও টোকেন ভোগ্যপণ্যকরণকে বিবেচনায় রাখা হয়নি।

আমার ব্যক্তিগত মতে, এটি এমন হবে না—HYPE একটি অত্যন্ত ব্যতিক্রমী প্রত্যাশা তৈরি করেছে, যার ফলে অনেক বিনিয়োগকারী প্রাথমিক স্টার্টআপের "প্রথম দিনের আয়/ব্যবহারকারীর ট্র্যাকশন" নিয়ে অসহনশীল হয়ে পড়েছে। পেমেন্ট এবং DeFi কোম্পানির মতো স্থায়ী উদ্ভাবনের ক্ষেত্রে, হ্যাঁ, এটি একটি যুক্তিসঙ্গত প্রত্যাশা।

কিন্তু বিপ্লবী উদ্ভাবনের জন্য গঠন, প্রকাশ, বৃদ্ধি এবং তারপর আয়ের সূচকীয় বৃদ্ধি আসতে সময় লাগে।

গত দুটি চক্রে, আমরা যা কিছু "বিপ্লবী প্রযুক্তি" বলে দাবি করা হয়েছিল তার প্রতি অত্যধিক ধৈর্য এবং অন্ধ আশাবাদ প্রদর্শন করেছি—নতুন L1 চেইন, Flashbots/MEV-এর জটিল ধারণাগুলি ৮-৯ তম চক্র পর্যন্ত ফান্ডিং পেয়েছিল, কিন্তু এখন আমরা বিপরীত দিকে ঝুঁকে পড়েছি, শুধুমাত্র DeFi প্রকল্পগুলিকেই সমর্থন করতে চাই।

পেন্ডুলাম ফিরে আসবে। যদিও ডিফি প্রকল্পগুলির মূল্যায়নের জন্য "কোয়ান্টিটেটিভ" বেসিকস ব্যবহার করা শিল্পের পরিপক্কতার জন্য একটি পরিষ্কার সুবিধা, তবে ডিফি-বাইরের শ্রেণীগুলির জন্য, "কোয়ালিটেটিভ" বেসিকসও বিবেচনা করা প্রয়োজন: সংস্কৃতি, প্রযুক্তিগত উদ্ভাবন, বিপ্লবী ধারণা, নিরাপত্তা, ডিসেন্ট্রালাইজেশন, ব্র্যান্ড সম্পদ এবং শিল্পের সাথে সংযোগ। এবং এই গুণাবলীগুলি শুধুমাত্র TVL এবং চেইন-অন রিডিমপশনে প্রতিফলিত হয় না।

এখন কী করবেন?

টোকেন প্রকল্পের রিটার্ন প্রত্যাশা উল্লেখযোগ্যভাবে কমে গেছে, যখন ইক্িটি ব্যবসা একই মাত্রায় পতন হয়নি। এই বিভাজনটি প্রাথমিক এবং বৃদ্ধিপ্রাপ্ত প্রকল্পগুলিতে বিশেষভাবে পরিস্ফুটিত হয়েছে।

প্রাথমিক বিনিয়োগকারীরা টোকেন-ভিত্তিক আউটলেট সহ প্রকল্পগুলির সংস্থাপনের সময় দামের প্রতি অনেক বেশি সংবেদনশীল হয়ে উঠেছে। একই সাথে, বিশেষ করে এমএ পরিস্থিতি ভালো থাকলে, ইক্যুইটি ব্যবসার প্রতি আগ্রহ বেড়েছে। এটি 2022-2024 এর সময়কালের সঙ্গে সম্পূর্ণভাবে ভিন্ন, যখন টোকেন-ভিত্তিক আউটলেটই প্রাথমিক তরলতা পথ ছিল এবং এর ভিত্তি ছিল যে টোকেন মূল্যায়নের প্রিমিয়াম বজায় থাকবে।

পরবর্তী বিনিয়োগকারীরা, যারা ক্রিপ্টো-ন্যাটিভ প্রেক্ষাপটে ব্র্যান্ড সম্পদ এবং অতিরিক্ত মূল্যের সবচেয়ে শক্তিশালী বিনিয়োগকারী, ক্রমশঃ শুধুমাত্র "ক্রিপ্টো-ন্যাটিভ" ট্রেডিং থেকে দূরে সরে যাচ্ছেন। বিপরীতে, তারা আয়-চালিত সমর্থনের সাথে আরও বেশি "Web2.5" কোম্পানিগুলিকে সমর্থন করছেন।

এটি তাদের অপরিচিত ক্ষেত্রে প্রবেশ করতে বাধ্য করে, যেখানে রিববিট, ফাউন্ডার্স ফান্ড ইত্যাদি প্রতিষ্ঠানগুলি পারম্পরিক ফিনটেক ক্ষেত্রে গভীরতর পটভূমি, শক্তিশালী বিনিয়োগ পোর্টফোলিও সিনার্জি এবং ক্রিপ্টোর বাইরের প্রাথমিক ট্রেড ফ্লোর জন্য ভালো দৃশ্যতা রাখে।

ক্রিপ্টো ভিসি ক্ষেত্রটি এখন মূল্য যাচাইয়ের পর্যায়ে প্রবেশ করেছে। বেঁচে থাকার অধিকার নির্ভর করছে ভিসির প্রতিষ্ঠাতাদের মধ্যে নিজেদের জন্য PMF (পণ্য-বাজার সামঞ্জস্য) খুঁজে পাওয়ার উপর, যেখানে "পণ্য" হল মূলধন, ব্র্যান্ড স্বীকৃতি এবং অতিরিক্ত মূল্যের সমন্বয়।

সর্বোত্তম ট্রেডিং সুযোগের জন্য, ভিসি-দের প্রতিষ্ঠাতাদের কাছে নিজেদের প্রচার করতে হবে যাতে ক্যাপিটালাইজেশন টেবিলে প্রবেশাধিকার অর্জন করতে পারে, বিশেষ করে গত কয়েক বছরের সবচেয়ে সফল কেসগুলিতে, যেখানে প্রকল্পগুলি প্রায়ই প্রতিষ্ঠানগত মূলধনের প্রয়োজন হয়নি (যেমন Axiom), বা সম্পূর্ণরূপেই প্রয়োজন হয়নি (যেমন HYPE)। যদি মূলধনই ভিসি-দের একমাত্র প্রদানযোগ্য জিনিস হয়, তবে এটি প্রায় নিশ্চিতভাবে বাদ পড়বে।

যারা এই গেমে থাকার যোগ্যতা রাখে, তাদের খুব পরিষ্কারভাবে বুঝতে হবে যে তারা ব্র্যান্ড আইডেন্টিটি (যা সর্বোত্তম প্রতিষ্ঠাতাদের প্রথম থেকেই আকর্ষিত করে) এবং অতিরিক্ত মূল্য (যা চূড়ান্তভাবে তাদের লেনদেন জিতার অধিকার নির্ধারণ করে) এর ক্ষেত্রে কী প্রদান করতে পারে।