মূল | Odaily স্টার ডেইলি (@OdailyChina)

লেখক|অজুমা (@azuma_eth)

যারা এখনও বাজারে সক্রিয়, তারাই ক্রিপ্টোকারেন্সি প্রাইমারি মার্কেটের বর্তমান অবস্থা সবচেয়ে ভালোভাবে জানে।

গত কয়েকদিনে, প্যান্টেরা ক্যাপিটাল, ক্রুসিবল ক্যাপিটাল, ব্লকওয়ার্কস, ভ্যারিস ক্যাপিটাল থেকে অনেক বিনিয়োগকারী X-এ প্রাইম মার্কেটের বর্তমান অবস্থা নিয়ে একটি ছোট আলোচনা করেছেন। যদিও প্রতিপক্ষগুলির মার্কেটের বর্তমান অবস্থা সম্পর্কে মতামতে কিছু পার্থক্য রয়েছে, তবুও তাদের বিতর্কের মাধ্যমে আমরা প্রাইম মার্কেটের অবস্থা সম্পর্কে আরও ভালভাবে বুঝতে পারি।

অপরিচিত বাস্তবতা: ভিসির জন্য টাকা কম নয়, কিন্তু বিনিয়োগের মূল্যবান সুযোগ কম।

এপ্রিল ২০ তারিখে রাতে, Crucible Capital-এর অংশীদার এবং GP Meltem Demirors X-এ একটি সংক্ষিপ্ত পোস্ট প্রকাশ করেন যেখানে ব্যাখ্যা করেন যে কেন বর্তমানে ক্রিপ্টোকারেন্সি শিল্পে ফান্ডিং ট্রানজেকশনের সংখ্যা ব্যাপকভাবে কমে যাচ্ছে।

ডেমিরোর্স মনে করেন, সামগ্রিকভাবে, ক্রিপ্টোকারেন্সি শিল্পের প্রাথমিক প্রতিষ্ঠাতা এবং প্রকল্পগুলির “সরবরাহ পক্ষ” অন্যান্য উচ্চ বৃদ্ধি শিল্পের তুলনায় এতটা বড় নয়। গত 4 বছরে, এই ব্যবধানটি আরও পরিষ্কারভাবে দেখা যাচ্ছে, যা এই ভিসি-কে ক্রিপ্টোকারেন্সি বাজারের বাইরে নিজেদের ফোকাস সরিয়ে নিতে উৎসাহিত করেছে।

ক্রিপ্টোকারেন্সি মার্কেটে ভেঞ্চার ক্যাপিটাল বিজনেস ১০ বছর ধরে বিকশিত হয়েছে, কিন্তু বাস্তবে যেসব দিকগুলো প্রমাণিত হয়েছে এবং “ভিসি-স্তরের রিটার্ন” উৎপাদন করেছে, সেগুলো কয়েকটিই — স্টেবলকয়েন/পেমেন্ট, এক্সচেঞ্জ, ফাইন্যানশিয়াল প্রোডাক্ট। ভিসি বিনিয়োগকারীদের এবং প্রথম-লাইন প্রতিষ্ঠাতাদের জন্য, এখন এই শিল্পের বিস্ফোরক পণ্যগুলো কম, চক্রগুলো দীর্ঘতর, তাই শিল্পের বোঝা, চাপ সহ্য করার ক্ষমতা এবং দীর্ঘমেয়াদি দৃষ্টিভঙ্গির প্রতি প্রত্যাশা বেড়েছে, ফলে সিড-রাউন্ড থেকে A-রাউন্ড পর্যন্ত বাধা বাড়ছে।

যদিও শিল্পে এখনও কিছু "যুগগত" প্রতিষ্ঠাতা রয়েছেন যারা শ্রেণী সংজ্ঞায়িত করে এমন কোম্পানি তৈরি করছেন (ভিসির কাজ হল তাদের খুঁজে বার করা এবং তাদের বিনিয়োগের সুযোগ জিতে নেওয়া), কিন্তু বর্তমান অবস্থা হল, "প্রতিষ্ঠাতারা যে গল্প বলছেন" এবং "ভিসি যা যুক্তিসঙ্গতভাবে বিনিয়োগ করতে পারে" এর মধ্যে স্পষ্ট ব্যবধান রয়েছে।

ডেমিরোর্সের সংক্ষিপ্ত নিবন্ধ প্রকাশের পর, এই বিষয়ে অনেক ভিসি সহকর্মী আলোচনা শুরু করেন।

নিচের মন্তব্যে অনেক বিনিয়োগকারী ডেমিরোর্সের মতামতে সম্মতি জানিয়েছেন। ব্লকওয়ার্কসের সহ-প্রতিষ্ঠাতা মিপ্পো এটি সংক্ষেপে বলেন যে, ডেমিরোর্সের সাথে সম্মত হয়েছেন—বর্তমানে প্রাইমারি মার্কেটের সমস্যা হলো উত্কৃষ্ট প্রতিষ্ঠাতা এবং প্রকল্পের সংখ্যা অপর্যাপ্ত, বাস্তবে ভিসি-দের কাছে বিনিয়োগের জন্য পুরোপুরি যথেষ্ট অর্থ রয়েছে—কিন্তু একইসাথে, প্রাথমিক পর্যায়ের ভিসি ফান্ড অতিরিক্ত, কিন্তু পরবর্তী বৃদ্ধির উপর ফোকাসযুক্ত ভিসি ফান্ডগুলি এখনও পরিষ্কারভাবে অপর্যাপ্ত।

স্থানীয় বিভাজন: ফান্ডগুলি ঠিক কোথায় কেন্দ্রীভূত হয়েছে?

প্যান্টেরা ক্যাপিটালের বিনিয়োগকারী মেসন নিস্ট্রম এবং ভ্যারিস ক্যাপিটালের রিস্ক ক্যাপিটাল পরিচালক টম ডানলিভির মধ্যে ভিসি ফান্ডগুলি প্রাথমিক খোঁজার পর্যায়ে কেন্দ্রীভূত হয় নাকি পরবর্তী বৃদ্ধির পর্যায়ে কেন্দ্রীভূত হয়, তা নিয়ে সম্পূর্ণ বিপরীত মতামত রয়েছে, এবং তারা এই বিষয়ে তীব্র বিতর্কেও লিপ্ত হয়েছেন।

ডানলিভি পূর্বে বলেছিলেন যে তিনি মিপোর “প্রাথমিক পর্যায়ে অতিরিক্ত তহবিল, পরবর্তী পর্যায়ে তহবিলের অভাব” এই মতের সাথে একমত নন: “আমি সম্পূর্ণ বিপরীত মত রাখব। বর্তমানে মধ্য ও পরবর্তী পর্যায়ের ক্রিপ্টোকারেন্সি ভেঞ্চার ক্যাপিটালের তহবিল প্রচুর — এর বেশিরভাগই সাম্প্রতিক এবং বর্তমানে তহবিল সংগ্রহরত ফান্ডগুলি থেকে, যেমন Paradigm, Multicoin, Pantera, Dragonfly ইত্যাদি, এছাড়াও ক্রিপ্টোকারেন্সি মার্কেটে আংশিকভাবে অংশগ্রহণকারী প্রথাগত ভেঞ্চার ক্যাপিটালগুলিকেও ধরা হয়নি, বরং শিল্প-কেন্দ্রিক সিড-লেভেল এবং আরও প্রাথমিক পর্যায়ের তহবিলই কম… শুধুমাত্র আপনি AI-এর দিকে সম্পূর্ণভাবে চলে গেলেন না, তবেই অনেকগুলি আকর্ষণীয় প্রকল্প রয়েছে যা আপনি বিনিয়োগ করতে পারেন।”

কিন্তু ডানলিভি যে পরবর্তী পর্যায়ের ভিসি (প্যান্টেরা) এর একজন অভ্যন্তরীণ ব্যক্তি হিসেবে, নিস্ট্রম ডানলিভির দাবিকে শক্তিশালীভাবে খণ্ডন করেন। তিনি মনে করেন বর্তমানে শিল্পের ভিসি তহবিলগুলি এখন A-টাইর, B-টাইর বা তার পরের পর্যায়ের চেয়ে প্রাথমিক পর্যায়ে বেশি কেন্দ্রীভূত।

নিস্ট্রম গণনা করেছেন যে, যদি কোনও ফান্ড এ রাউন্ড বা বি রাউন্ড ফাইন্যান্সিং-এ ফোকাস করতে চায়, তাহলে তাদের কমপক্ষে ২০-২৫টি প্রকল্পে বিনিয়োগ করতে হবে, এবং প্রতিটি প্রকল্পে বড় পরিমাণে টাকা বিনিয়োগ করতে হবে—এ রাউন্ডের জন্য প্রায় ১৫ মিলিয়ন ডলার, বি রাউন্ডের জন্য প্রায় ৪০ মিলিয়ন ডলার—এই হিসাবে, এ রাউন্ডে ফোকাসযুক্ত ফান্ডের কমপক্ষে ৩ বিলিয়ন ডলারের এসেট ম্যানেজমেন্ট স্কেল প্রয়োজন, এবং বি রাউন্ডের জন্য কমপক্ষে ৮ বিলিয়ন ডলার। এরপরও রিজার্ভ ফান্ডগুলির কথা বাদ দেওয়া হয়নি, যেগুলির জন্য সাধারণত ১০% - ৫০% পর্যন্ত নগদ রাখা প্রয়োজন; শিল্পের মধ্যে এই শর্তগুলির সাথে মিলে যাওয়ার জন্য কয়টি ফান্ডই আছে?

সুতরাং বর্তমান অবস্থা হলো, শিল্পে কমপক্ষে 50টি ফান্ড রয়েছে যাদের সম্পদ পরিচালনা করা হয় 1 বিলিয়ন ডলারের কম, কিন্তু 4 বিলিয়ন ডলারের বেশি সম্পদ পরিচালনা করা হয় এমন ফান্ডগুলি মাত্র 15টির মতো। বাস্তবে B-রাউন্ড এবং তারপরের রাউন্ডগুলিতে অংশগ্রহণকারী প্রকৃত বড় খেলোয়াড়দের সংখ্যা খুবই কম, যদিও ফিনটেক (যেমন স্থিতিশীল মুদ্রা) ক্ষেত্রে B-রাউন্ড এবং পরবর্তী পর্যায়ের আরও বেশি তহবিল থাকতে পারে, কিন্তু এই প্রকল্পগুলি সত্যিই “সমাপ্ত” হয়ে গেছে এবং পারম্পরিক VC ব্যবস্থায় প্রবেশ করেছে, এগুলিকে সহজেই ক্রিপ্টোমার্কেট প্রকল্প হিসাবে বিবেচনা করা যায় না।

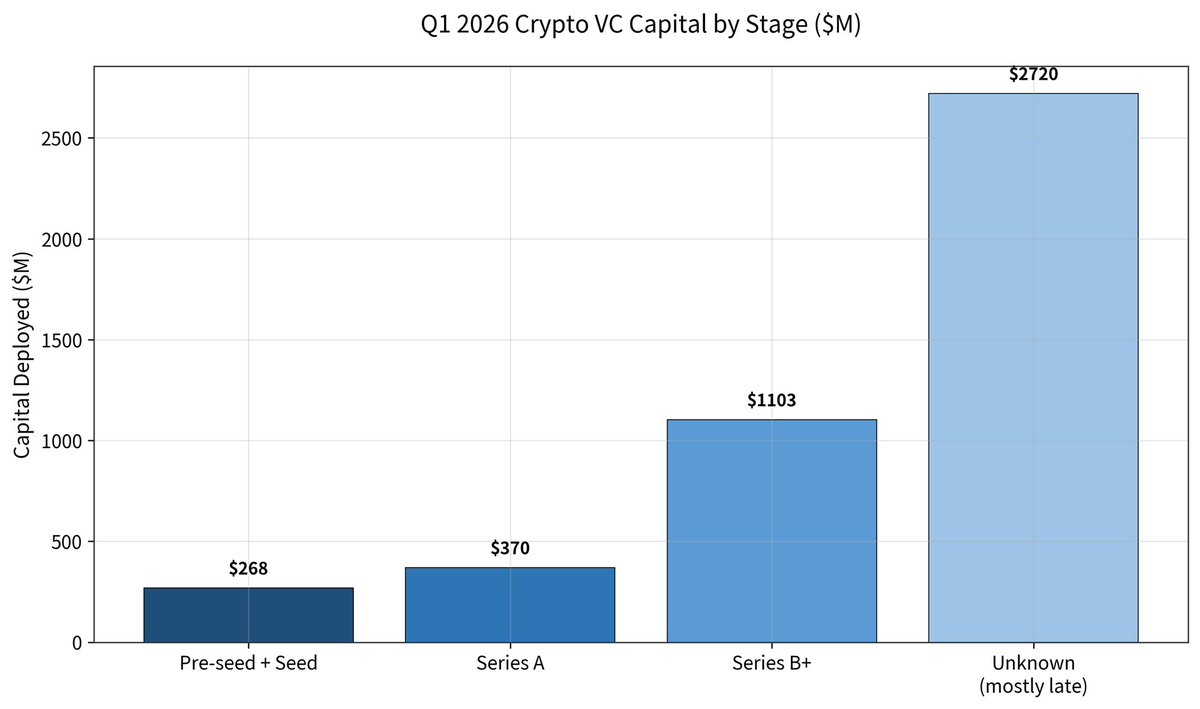

কিন্তু ডানলিভি এটি মেনে নেননি। তিনি তাঁর প্রতিক্রিয়ায় গ্যালাক্সির Q1 প্রাইমারি মার্কেট ফান্ডিং রিপোর্ট পোস্ট করেন এবং উল্লেখ করেন যে এই বছরের Q1-এ সমগ্র শিল্পে ফান্ডিং ট্রানজেকশনের সংখ্যা 49% কমেছে, কিন্তু প্রতিটি ফান্ডিং রাশি 76% (প্রায় 36 মিলিয়ন ডলার) বেড়েছে— সিড এবং তার আগের রাউন্ডগুলির মোট ফান্ডিং 268 মিলিয়ন ডলার; A-রাউন্ডে 370 মিলিয়ন ডলার; B-রাউন্ডে 11 বিলিয়ন ডলার; এবং পরবর্তী রাউন্ডগুলি 27.2 বিলিয়ন ডলার (মূলত Kalshi এবং Polymarket থেকে)।

ডানলিভি প্রতিবাদ করেন যে, ডেটা প্রমাণ করে যে 2025 সালে শিল্পের বিনিয়োগের 50%+ টাকা পরবর্তী পর্যায়ে চলে গেছে (যা ইতিহাসের সর্বোচ্চ), 2026 সালে এটি 80%+ এ পৌঁছেছে।

ডানলিভি বর্তমান প্রাথমিক বাজারের ফান্ডিং অবস্থার শেষ অনুমান করেন — A রাউন্ড এবং পরবর্তী পর্যায়ের উপলব্ধ ফান্ড প্রায় 6 বিলিয়ন থেকে 7 বিলিয়ন ডলার, যা 5 থেকে 6টি বড় প্রতিষ্ঠানের হাতে কেন্দ্রীভূত; সিড রাউন্ড এবং আরও প্রাথমিক পর্যায়ের উপলব্ধ ফান্ড প্রায় 1 বিলিয়ন থেকে 2 বিলিয়ন ডলার, যা কয়েকটি ছোট, বিক্ষিপ্ত ফান্ডের মধ্যে বিস্তৃত।

নিস্ট্রম আবার উত্তর দিয়ে বলেন, ডানলিভি দ্বারা পোস্ট করা ডেটার বেশিরভাগ পরবর্তী বিনিয়োগ প্রকৃতপক্ষে ফিনটেক-সংশ্লিষ্ট ইতিমধ্যে “স্নাতক” প্রকল্পগুলি থেকে আসে, কিন্তু এই ধরনের প্রকল্পগুলি ইতিমধ্যে পারম্পরিক ভিসি দৃষ্টিভঙ্গির মধ্যে পড়েছে এবং বিনিয়োগ পেয়েছে, তাই এগুলিকে শিল্পের অভ্যন্তরে গণনা করা উচিত নয়।

নিস্ট্রম তারপর ডানলিভির উপসংহারটির সাথে যুক্তি করেন: “এর অর্থ হল যদি আপনি সেই 6টির মধ্যে একটিকেও রাজি করাতে না পারেন, তাহলে আপনার প্রায় কোনো সুযোগ নেই; কিন্তু প্রাথমিক পর্যায়ে, যদি শুধুমাত্র একটি ফান্ডই 50-60টির মধ্যে বিনিয়োগ করতে রাজি হয়, তাহলে আপনি বেঁচে যাবেন। এই দুটির ‘উপলব্ধতা’ সম্পূর্ণভাবে অসমান।”

এছাড়াও, প্যান্টেরা ক্যাপিটালের মতো মধ্য ও পরবর্তী পর্যায়ে বিনিয়োগ করার ক্ষমতা রাখা ফান্ডগুলি প্রায়শই বীজ পর্যায়েও বিনিয়োগ করে, কিন্তু বিপরীতটি সত্য নয়, এবং এখন অনেকগুলি ভেঞ্চার ক্যাপিটাল লিকুইডিটি ফান্ডে রূপান্তরিত হচ্ছে, তাই শিল্পে মধ্য ও পরবর্তী পর্যায়ে বিনিয়োগের জন্য প্রকৃতপক্ষে উপলব্ধ অর্থের পরিমাণ সংখ্যাগুলির চেয়ে অনেক কম।

টাকা আছে কিনা নয়, সত্যিকারের প্রশ্ন হলো টাকাটা কোথায়, এবং এটি পাওয়া যাচ্ছে কিনা

সর্বোপরি, উভয় পক্ষই একে অপরকে রাজি করাতে পারেননি, কিন্তু দুই প্রধান বিনিয়োগকারীর প্রত্যক্ষ সংঘর্ষের ভিত্তিতে, আমরা ক্রিপ্টোকারেন্সি প্রাইমারি মার্কেটের বাস্তবতা সম্পর্কে আরও ভালোভাবে বুঝতে পেরেছি— “টাকা আছে কিনা” প্রাইমারি মার্কেটের মূল সমস্যা নয়, “টাকা কোথায়, এবং এটি পাওয়া যায় কিনা” তাই।

পৃষ্ঠের ডেটা অনুযায়ী, শিল্পের তহবিল এখনও প্রচুর, এমনকি পরবর্তী পর্যায়ে অত্যধিক কেন্দ্রীভবন দেখা যায়; কিন্তু বাস্তব অনুভূতির দিক থেকে, যাই হোক ভিসি বা উদ্যোক্তা, সবাই একটি আরও "গঠনগত সংকুচিত" বাজারের মুখোমুখি — প্রাথমিক তহবিল প্রতীয়মান হয় বিক্ষিপ্ত, কিন্তু প্রতিযোগিতা তীব্র, মধ্যবর্তী-পরবর্তী তহবিল প্রতীয়মান হয় পর্যাপ্ত, কিন্তু প্রবেশের সীমা অত্যন্ত উচ্চ। এর অর্থ, প্রাইমারি মার্কেটের খেলার নিয়মগুলি পরিবর্তিত হচ্ছে। অতীতের সেই সময়, যখন শুধুমাত্র গল্প, ট্রাফিক এবং সংক্ষিপ্ত-সময়কালের বাস্তবায়নের মাধ্যমেই ফান্ডিং সাইকেলটি সম্পন্ন হত, সেটি দ্রুতই দূরে চলে যাচ্ছে; এরপরিবর্তে, বাস্তব ব্যবসায়িক অগ্রগতি, দীর্ঘমেয়াদি ক্ষমতা এবং নির্ধারিত বৃদ্ধির পথের উপর বেশি নির্ভরশীল একটি ফান্ডিং পরিবেশের উদয় হচ্ছে।

ভিসি-দের জন্য, এটি একটি "কম বিনিয়োগ, বেশি বিচার" চক্র; এবং উদ্যোক্তাদের জন্য, এটি একটি দীর্ঘতর চক্র এবং উচ্চতর বাধা অতিক্রম করার প্রয়োজনীয় বেঁচে থাকার পরীক্ষা।