লুকাস শিন

স্টিম টেকফ্লো

শিনচাওয়ের পরিচয়: বাজার Circle-কে সুদের প্রতি সংবেদনশীল মুদ্রা বাজার ফান্ড হিসেবে দেখছে, কিন্তু সুদের হার কমলেও USDC-এর যোগান 72% বৃদ্ধি পেয়েছে। আরও কম মনোযোগ দেওয়া হচ্ছে AI এজেন্ট ব্যবসায়ের ঢলের দিকে: McKinsey-এর অনুমান, 2030 সালের মধ্যে এজেন্ট ট্রেডিংয়ের আকার 3-5 ট্রিলিয়ন ডলার হবে, এবং HTTP পেমেন্ট স্ট্যান্ডার্ড x402-এর 1.06 বিলিয়ন ডলারের লেনদেনের 99.6% USDC-এর মাধ্যমে সম্পন্ন হয়েছে। এটি শুধুমাত্র সুদের উপর নির্ভরশীল বিনিয়োগ নয়, বরং স্থিতিশীল মুদ্রার চাহিদার একটি গঠনগত সুযোগ।

সিদ্ধান্ত:

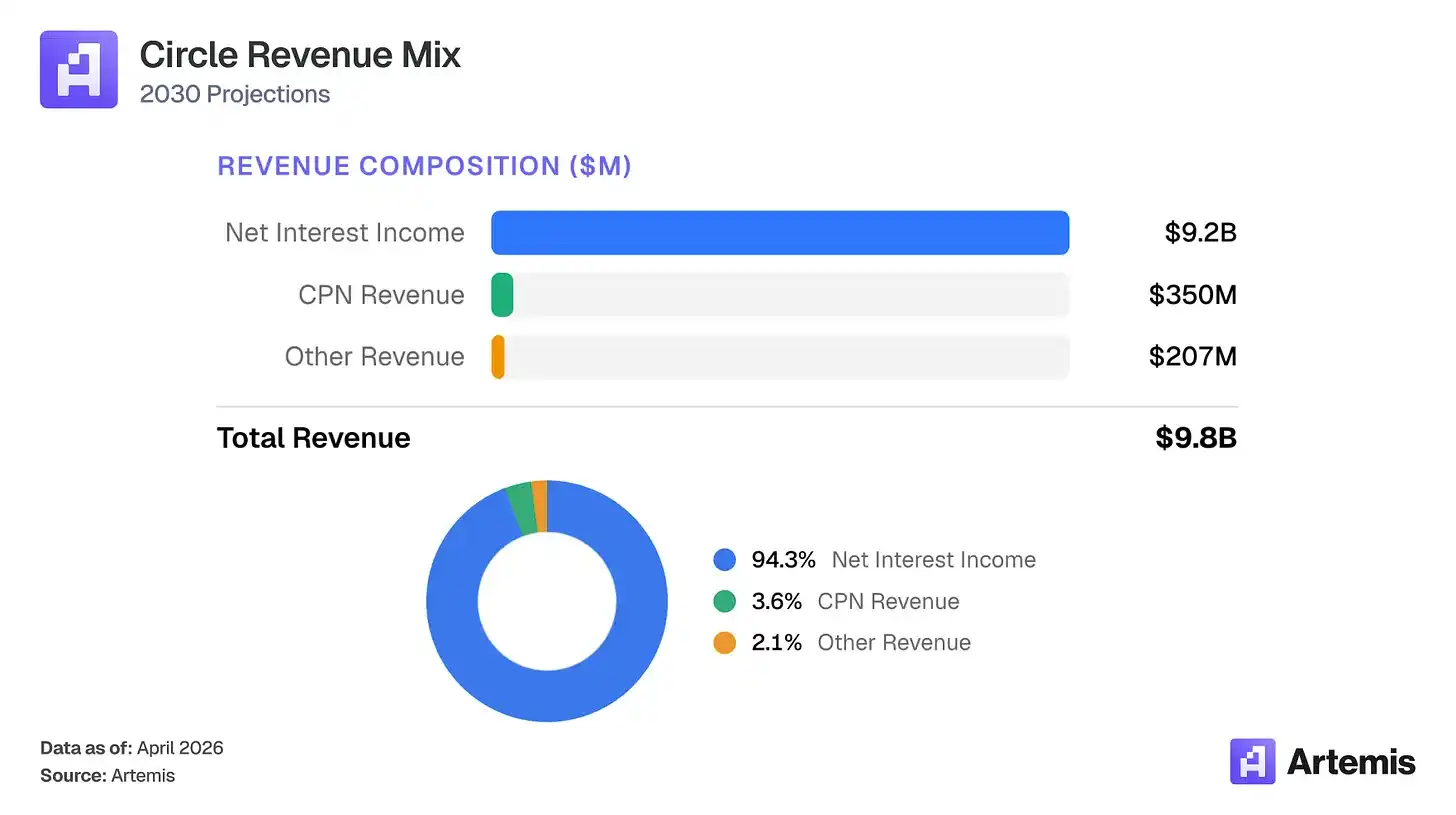

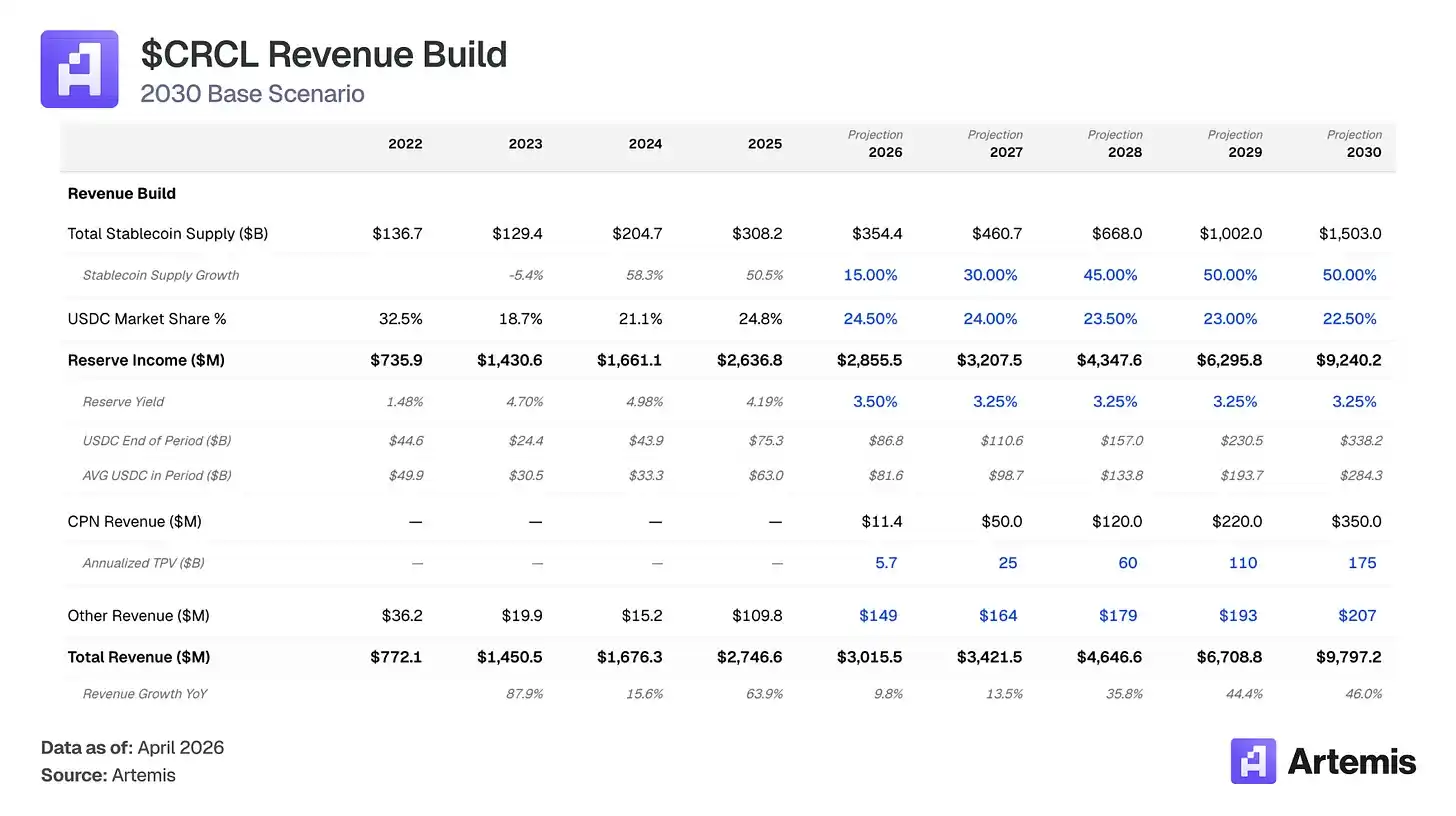

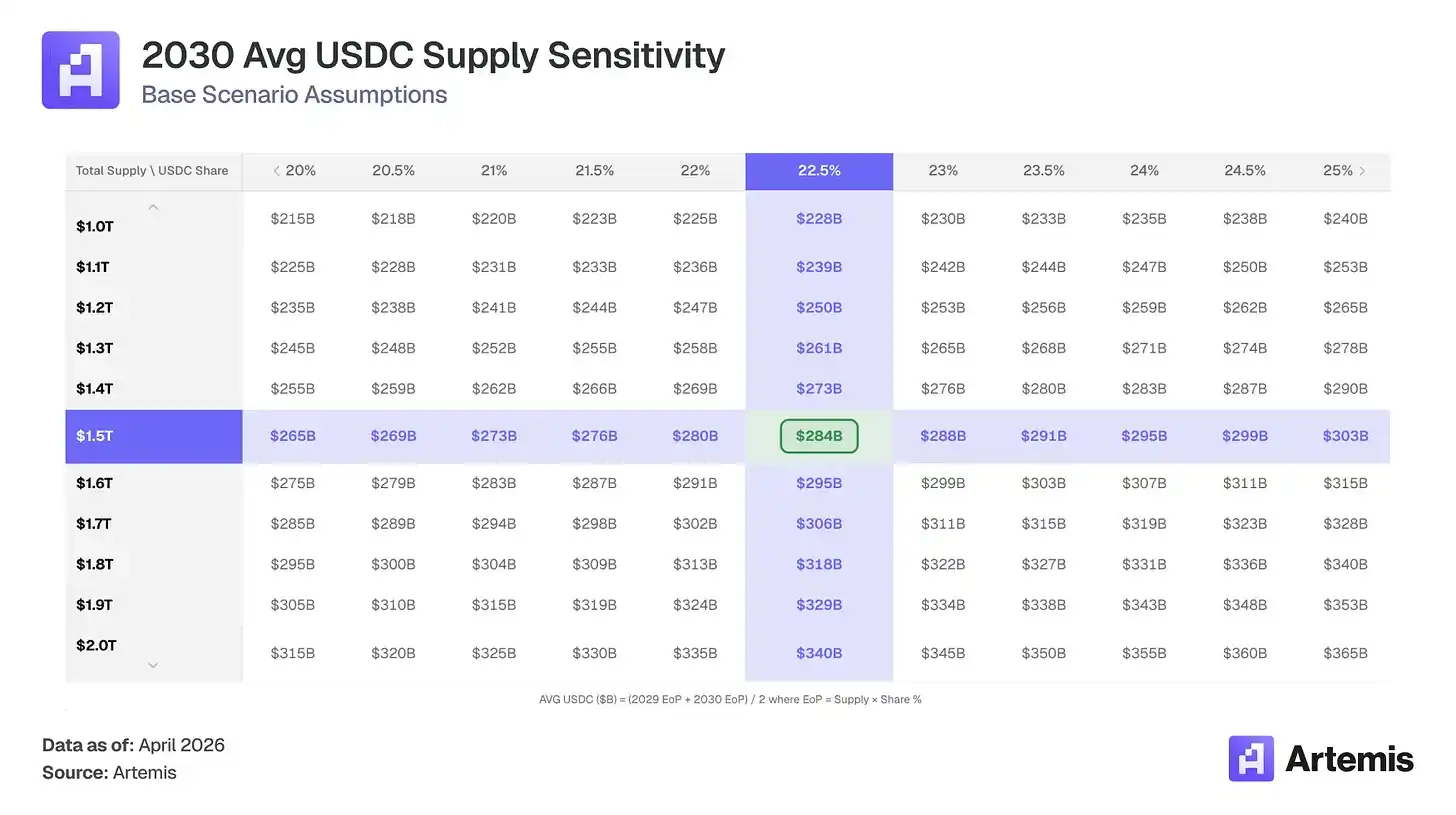

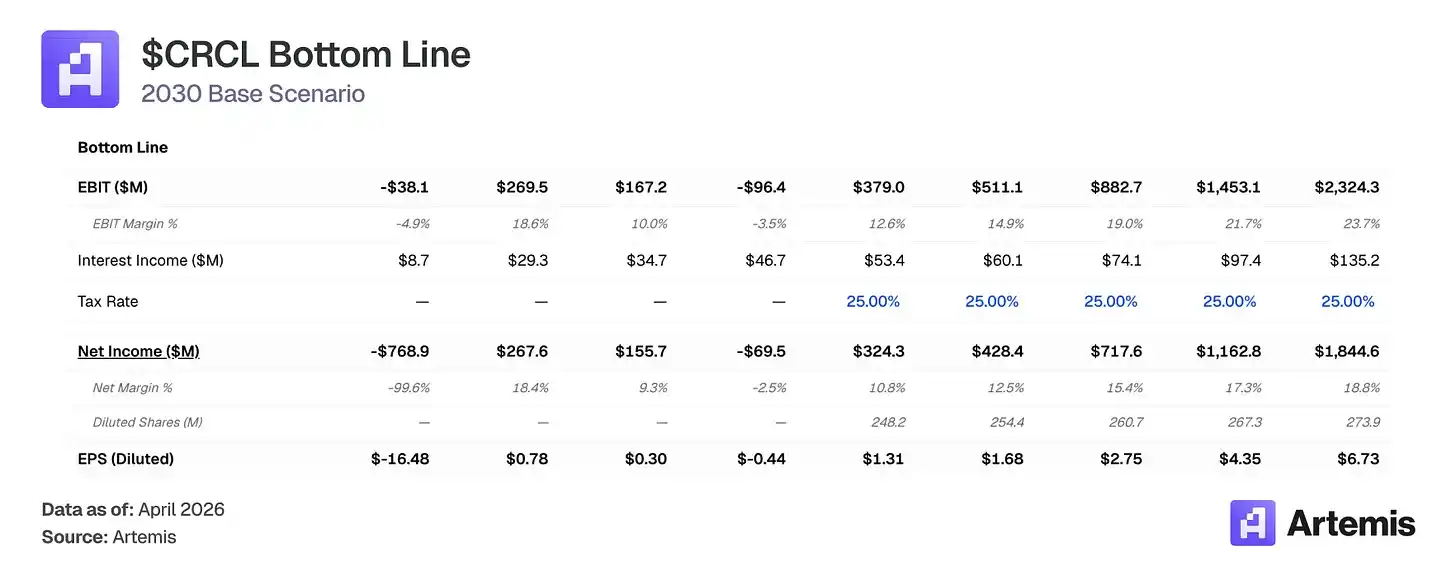

বাজার Circle-কে সুদের সংবেদনশীল মুদ্রা বাজার ফান্ড হিসাবে মূল্যায়ন করে—যা ফেড ফান্ড হারের ব্লকচেইন ট্র্যাকে অবস্থানের উপর নির্ভর করে। আমরা মনে করি এই কাঠামোটি ব্যবসাটিকে ভুলভাবে মূল্যায়ন করছে। 2025 সালে USDC-এর সরবরাহ 72% বৃদ্ধি পেয়ে 753 বিলিয়ন ডলারে পৌঁছায়, যদিও ফেড দ্বিতীয়ার্ধে 75 বেসিস পয়েন্ট হ্রাস করে, যা নির্দেশ করে যে USDC-এর চাহিদা প্রকৃত ব্যবহারিক গ্রহণের দ্বারা পরিচালিত হচ্ছে, শুধুমাত্র আয়ের জন্য অপেক্ষা করার দ্বারা নয়। আমাদের বেসলাইন পূর্বানুমান অনুযায়ী 2030 সালের মধ্যে স্থিতিশীল মুদ্রা সমগ্র বাজার 1.5 ট্রিলিয়ন ডলারেরও বেশি হবে, USDC-এর 평균 সরবরাহ 2840 বিলিয়ন ডলার। যদিও সঞ্চয়ী আয়ের হার কমতে প্রত্যাশিত, 2030 সালে Circle-এর সঞ্চয়ী আয় 92 বিলিয়ন ডলারে (2025-এর 3.5x) বৃদ্ধি পাবে, কারণ সরবরাহের বৃদ্ধি সুদের কমতির উপরেই প্রভাবশালী। CPN (Circle Payment Network) 350 মিলিয়ন ডলারের আয়ের প্রসারণ, 60%-এর 55%-এ বিতরণখরচের হ্রাস, 2030-এর 9800000000$-এরও (98 10^8$)মোটআয়, 1800000000$-এ (18 10^8$)পরিষ্কারআয়।

এই পথকে কয়েকটি সুবিধাজনক প্রভাব সমর্থন করছে: GENIUS আইনটি সঙ্গতিপূর্ণ প্রকাশকদের জন্য একটি জাতীয় স্থিতিশীল মুদ্রা কাঠামো তৈরি করেছে; Circle পেমেন্ট নেটওয়ার্ক শীঘ্রই জনপ্রিয়তা পেয়েছে, 55টি আর্থিক প্রতিষ্ঠান রেজিস্টার্ড, বার্ষিক 57 বিলিয়ন ডলারের লেনদেন প্রক্রিয়াকরণ, যা সুদের সংবেদনশীলতা থেকে বিবিধীকরণের জন্য লেনদেন-ভিত্তিক আয়ের পথ প্রদান করে; B2B পেমেন্ট, ক্রস-বর্ডার সেটেলমেন্ট এবং DeFi-তে স্থিতিশীল মুদ্রার গ্রহণযোগ্যতা বৃদ্ধি পাচ্ছে। আমাদের বেসলাইন সিনারিওতে 2030 সালের জন্য 6.73 ডলার EPS-এর পূর্বানুমান রয়েছে, যা 25x টার্মিনাল P/E-এর সাথে 168 ডলার লক্ষ্যমাত্রা নির্দেশ করে, বর্তমান মূল্যের চেয়ে 83% বৃদ্ধির সম্ভাবনা।

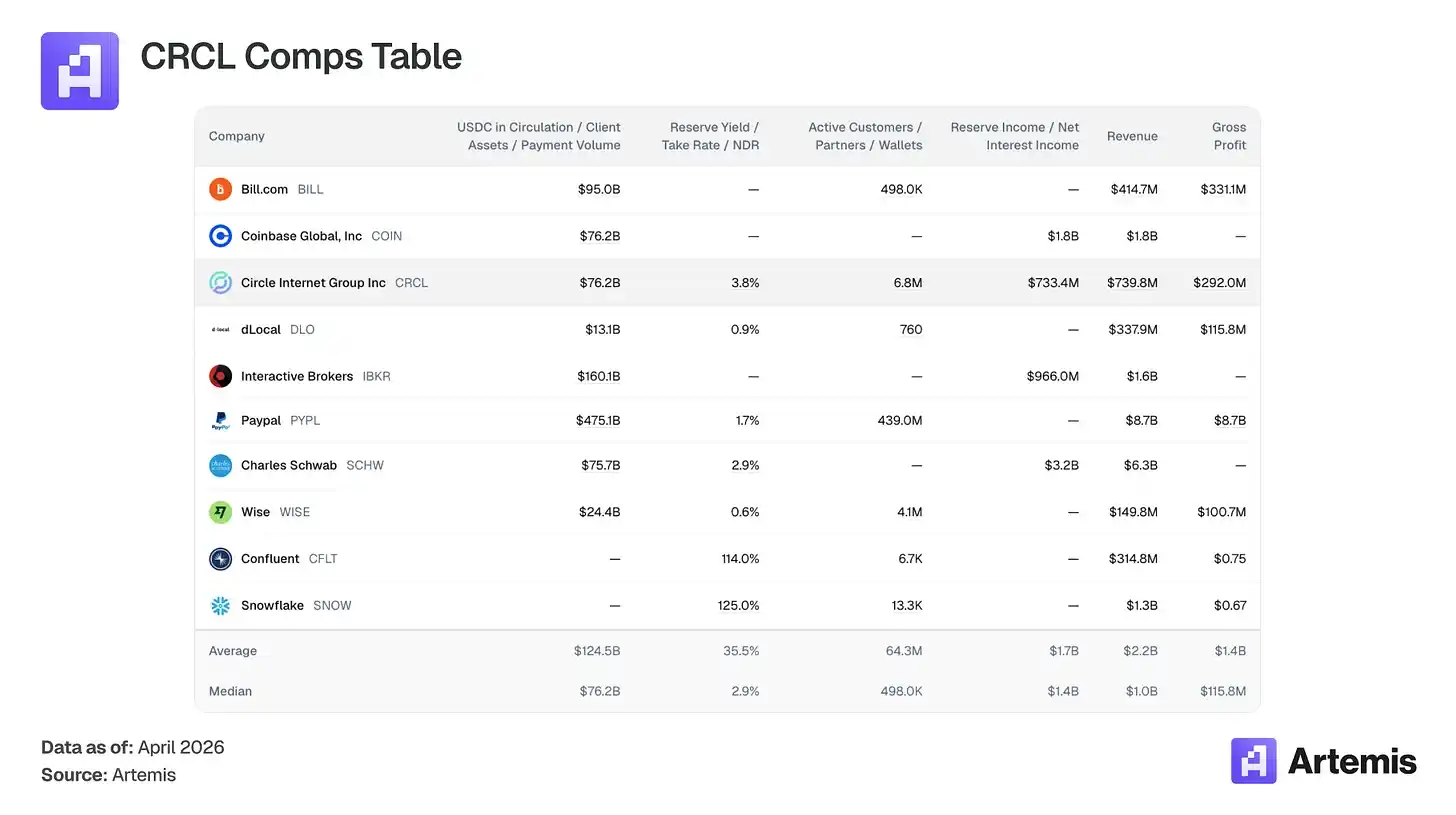

তুলনামূলক কোম্পানি টেবিল:

কোনো প্রত্যক্ষ তালিকাভুক্ত তুলনামূলক কোম্পানি নেই যারা রিজার্ভ ফ্লোট থেকে আয় করে স্থিতিশীল মুদ্রা প্রকাশক। আমাদের তুলনামূলক সেটে সার্কেলের ব্যবসার সাথে মূল বৈশিষ্ট্যগুলি শেয়ার করে এমন কোম্পানিগুলি অন্তর্ভুক্ত রয়েছে: ফ্লোট-ভিত্তিক আয় মডেল (Charles Schwab, Interactive Brokers), ডিজিটাল পেমেন্ট ইনফ্রাস্ট্রাকচার (PayPal, Wise, dLocal, Bill.com), ক্রিপ্টো-ন্যাটিভ প্ল্যাটফর্ম (Coinbase), এবং ব্যবহার-ভিত্তিক অর্থনীতির সাথে উচ্চ-বৃদ্ধির ইনফ্রাস্ট্রাকচার (Snowflake, Confluent)।

সার্কেল কী করে?

সার্কেল হল USDC-এর প্রকাশক, যা ডলারের সাথে 1:1 অ্যানক্টেড ডলার-ভিত্তিক স্থিতিশীল মুদ্রা। যখন ব্যবহারকারীরা ডলার জমা দেয়, তখন USDC তৈরি হয়; যখন তারা এটি ফেরত নেয়, তখন এটি ধ্বংস হয়। রিজার্ভ (প্রায় 43% রিপো, 43% ট্রেজারি বন্ড এবং 14% ব্যাংক জমা, যা নিউইয়র্ক মেলন ব্যাংকের দ্বারা ট্রাস্টি হিসেবে রাখা হয় এবং বেলিডের USDXX ফান্ডের মাধ্যমে পরিচালিত হয়) থেকে উৎপন্ন আয় হল সার্কেলের প্রধান আয়ের উৎস।

প্রধান খরচ গঠনের বিস্তারিত: Coinbase, USDC-এর প্রধান বিতরণ অংশীদার হিসেবে, তাদের প্ল্যাটফর্মে রাখা USDC রিজার্ভের 100% আয় এবং প্ল্যাটফর্মের বাইরের USDC-এর 50% পায়। 2025 সালে, Coinbase পেয়েছে 1.35 বিলিয়ন ডলার, যা Circle-এর রিজার্ভের মোট আয়ের 51%। অ-Coinbase বিতরণ (12.7%) সহ, মোট বিতরণ খরচ প্রায় 61% রিজার্ভ আয় খরচ করে, যা 39% মার্জিন ছেড়ে দেয়। আমরা পূর্বানুমান করি যে 2030 সালের মধ্যে বিতরণ খরচ 60% থেকে 55% এ কমবে, কারণ অ-Coinbase বিতরণ বৃদ্ধি পাচ্ছে, এবং নতুন আর্থিক প্রতিষ্ঠান, ব্যাংক এবং ট্রাস্টি পার্টনারদের সঙ্গে Circle-এর বর্তমান Coinbase-এর চেয়ে বেশি লাভজনক চুক্তি হচ্ছে। এটি 39% থেকে 54% মার্জিনের বৃদ্ধির দিকে নিয়ে যায়।

সঞ্চয় আয়ের পাশাপাশি, সার্কেলের সবচেয়ে গুরুত্বপূর্ণ বৃদ্ধির কৌশল হল সার্কেল পেমেন্ট নেটওয়ার্ক (CPN), যা USDC-এর উপর ভিত্তি করে তৈরি একটি ক্রস-বর্ডার B2B সেটেলমেন্ট নেটওয়ার্ক। CPN 2025 সালের মে মাসে চালু হয়েছে, যা এখন পর্যন্ত 55টি আর্থিক প্রতিষ্ঠানকে রেজিস্টার করেছে, 57 বিলিয়ন ডলার বার্ষিক হারে লেনদেন প্রক্রিয়াকরণ করছে, এবং 500টি আর্থিক প্রতিষ্ঠানের পাইপলাইন রয়েছে। আমরা পূর্বানুমান করি যে 2030 সালের মধ্যে CPN-এর লেনদেন প্রক্রিয়াকরণ 1750 বিলিয়ন ডলারে পৌঁছাবে, 0.2% ফি (20 বেসিস পয়েন্টের মিশ্রিত ক্রস-বর্ডার ফির সাথে সঙ্গতিপূর্ণ), যা 350 মিলিয়ন ডলার লেনদেন-ভিত্তিক আয় উৎপন্ন করবে। এই আয়টি সুদের হারের প্রতি অসংবেদনশীল, যা সার্কেলকে শুধুমাত্র সঞ্চয় আয়ের উপর নির্ভরশীলতা থেকে বিবিধীকরণে সহায়তা করবে। অতিরিক্ত আয়ের উৎস (আমাদের মডেলে "অন্যান্য আয়" হিসাবে উল্লিখিত) এর মধ্যে রয়েছে CCTP (ক্রস-চেইন ব্রিজিংয়ের 47-50%) এবং Arc সেটেলমেন্ট ইনফ্রাস্ট্রাকচার, 2030-এর জন্য আমরা 207 মিলিয়ন ডলারেরও বেশি আয়ের পূর্বানুমান করছি।

যুক্তি #1: সরবরাহ বৃদ্ধি সুদের চাপকে অতিক্রম করে

স্থিতিশীল মুদ্রার মোট বাজার প্রায় ১,৩৭০ বিলিয়ন ডলার থেকে ২০২২ সালে প্রায় ৩,০৮০ বিলিয়ন ডলারে বেড়েছে। আমাদের মডেল অনুসারে ২০৩০ সালের মধ্যে প্রায় ১.৫ ট্রিলিয়ন ডলার, যা প্রায় ৩৭% বার্ষিক জটিল বৃদ্ধির হার। আজ, প্রচলিত স্থিতিশীল মুদ্রার মোট পরিমাণ (প্রায় ৩,১৬০ বিলিয়ন ডলার) মার্কিন M2 মুদ্রা সরবরাহের ২২৭ ট্রিলিয়ন ডলারের প্রায় ১.৪% প্রতিনিধিত্ব করে। আমাদের বেনচমার্ক পরিস্থিতির অর্থ ৬%, যা ডলারে প্রবাহিত তরলতার একটি সামান্য অংশ।

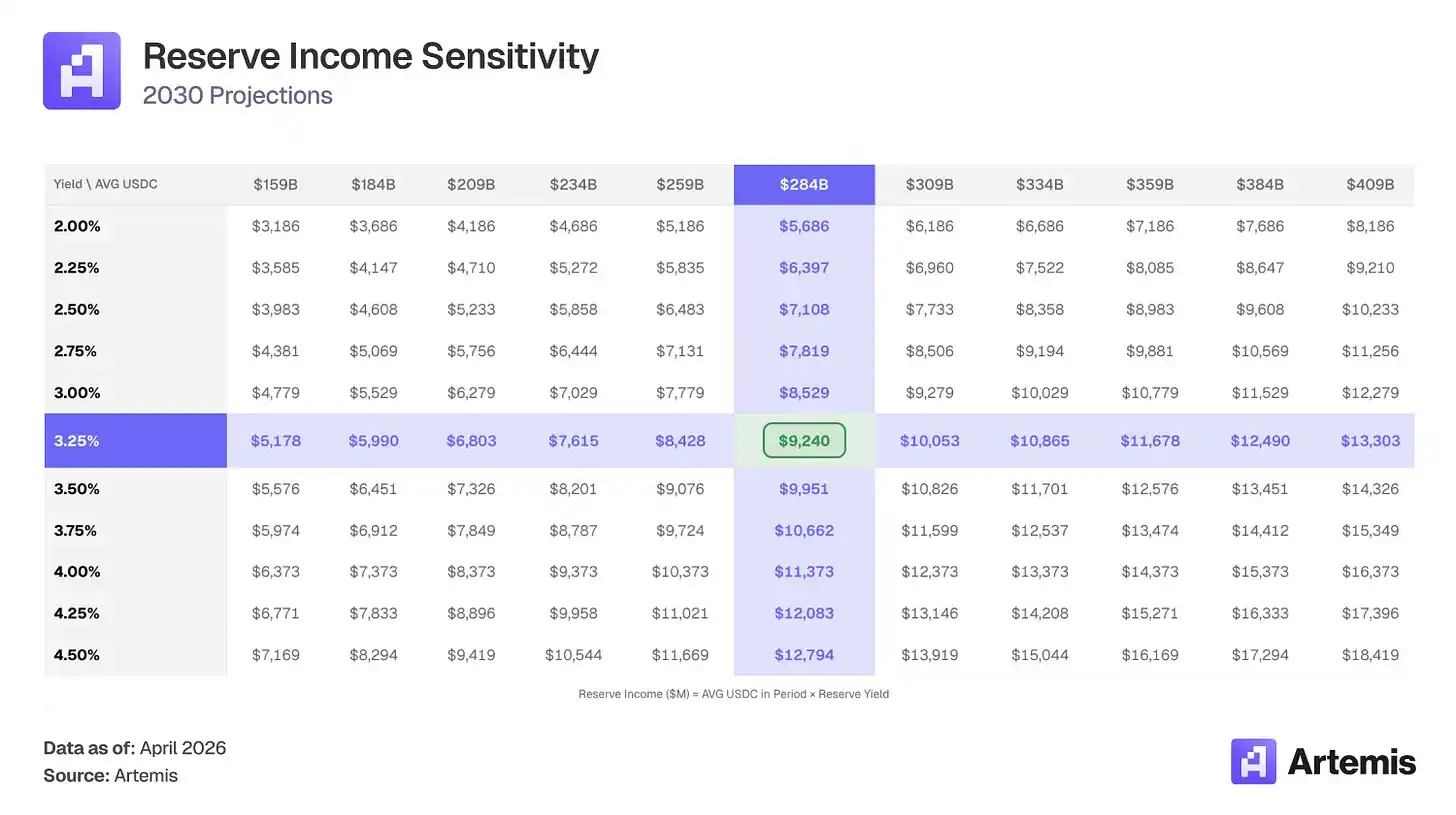

আমরা পূর্বানুমান করি যে USDC 22-25% বাজার অংশ বজায় রাখবে (24.8% থেকে সামান্য হ্রাস পাবে, কারণ হোয়াইট-লেবেল এবং ব্যাংক স্টেবিলকয়েন স্থান বিভক্ত করছে), এবং 2030 সালের মধ্যে 3380 বিলিয়ন ডলারের USDC সরবরাহ তৈরি করবে (আজকের তুলনায় প্রায় 4.5 গুণ বৃদ্ধি)। সহজভাবে বলা যায়, যদিও Circle-এর কার্যকরী রিজার্ভ আয়ের হার কমে যায়, USDC সরবরাহ 630 বিলিয়ন ডলার থেকে গড়ে 2840 বিলিয়ন ডলারের শুধুমাত্র বৃদ্ধিই এটি পূরণ করতে পারে। ফলস্বরূপ, রিজার্ভের আয় 3.5 গুণ বৃদ্ধি পায়, 26.4 বিলিয়ন ডলার থেকে 92.4 বিলিয়ন ডলারে।

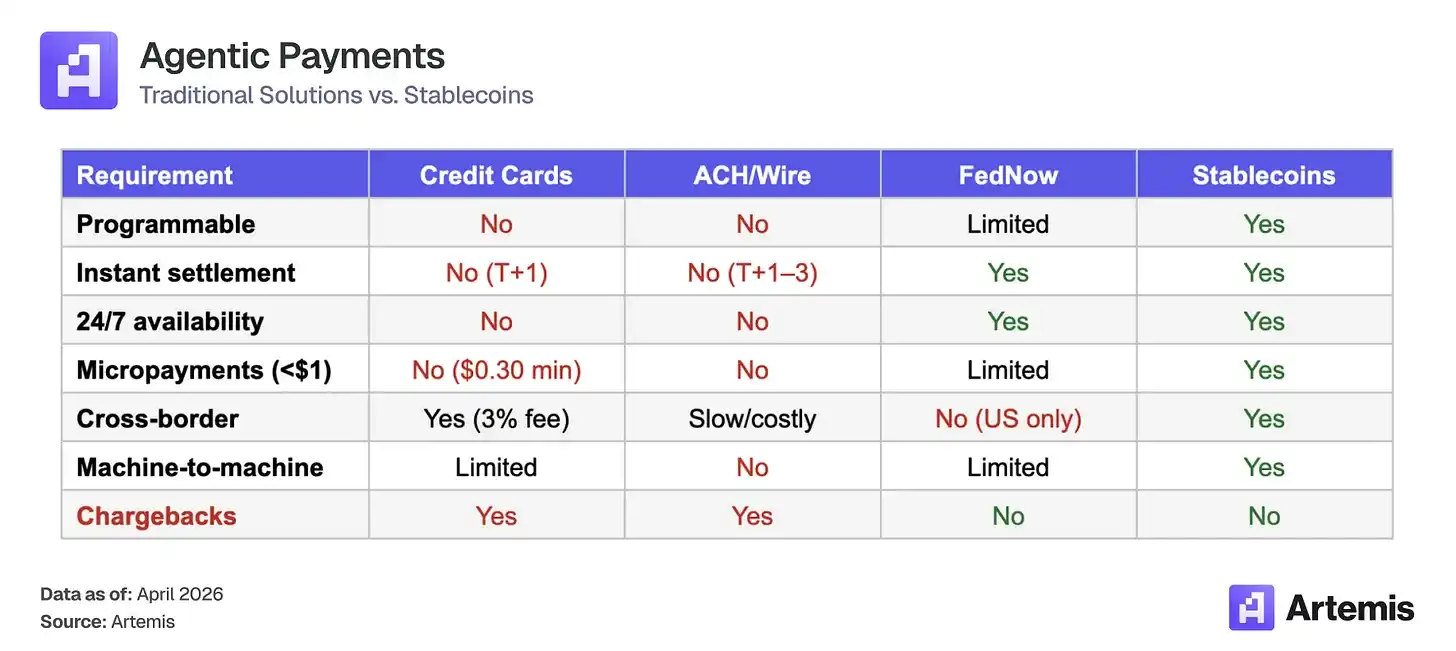

যুক্তি #2: এজেন্ট বিজনেস পরবর্তী প্রবাহের স্টেবিলকয়েন চাহিদা প্ররোচিত করবে

এআই এজেন্টগুলি ২০৩০ সালের মধ্যে স্বায়ত্তশাসিতভাবে ট্রেড করার দিকে এগিয়ে যাচ্ছে। ম্যাকিনসি পূর্বানুমান করেছে যে ২০৩০ সালের মধ্যে বিশ্বব্যাপী এজেন্ট-ভিত্তিক ব্যবসায়ের বিক্রয় ৩-৫ ট্রিলিয়ন ডলার হবে; গার্টনার অনুমান করেছে যে ২০২৮ সালের মধ্যে এআই এজেন্টগুলি ১৫ ট্রিলিয়ন ডলারেরও বেশি B2B ক্রয়কে মধ্যস্থতা করবে। এই লেনদেনগুলির জন্য সংগঠিতভাবে স্থিতিশীল মুদ্রা ট্র্যাক প্রয়োজন:

স্থিতিশীল মুদ্রাগুলি এই নতুন এজেন্ট অর্থনীতির জন্য সেটেলমেন্ট লেয়ার হয়ে উঠছে, এবং সার্কেলের ব্যবসায়িক মডেল তার সাথে বিস্তৃত হচ্ছে। যখন এজেন্টগুলি তাদের ওয়ালেটে USDC ধারণ করে স্বায়ত্তশাসিত লেনদেনের জন্য ফান্ডিং প্রদান করে, তখন সার্কেল এই রিজার্ভের প্রতিটি ডলার থেকে আয় অর্জন করে। এজেন্টগুলি যত বেশি USDC ধারণ করে, আয়ের ভিত্তি তত বড়ো হয়, লেনদেনের কম্পাঙ্কতা কী হোক না কেন।

USDC এখন এজেন্ট পেমেন্টের ডিফল্ট স্টেবলকয়েন। x402 পেমেন্ট স্ট্যান্ডার্ড (HTTP নেটিভ মাইক্রোপেমেন্ট) জনপ্রিয়তা পাওয়ার পর ছয় মাসে, এটি প্রায় 17.7 মিলিয়ন ট্রানজেকশন এবং প্রায় 106 মিলিয়ন ডলারের ট্রেডিং ভলিউম প্রক্রিয়া করেছে। এর মধ্যে 99.6% এরও বেশি ট্রেডিং ভলিউম USDC দিয়ে সেটেল হয়েছে।

প্রথম মুহূর্তের সুবিধা একটি ফ্লাইওয়েল তৈরি করে, যেখানে নতুন নির্মাতারা সবচেয়ে গভীর একীভূতকরণ থাকার কারণে ডিফল্টভাবে USDC-কে সমর্থন করে, যা আরও একীভূতকরণকে গভীর করে তোলে এবং বিকল্পগুলিকে ভাঙতে কঠিন করে তোলে। আমরা বেসলাইন স্কেনারিওতে এজেন্ট আয়কে মডেল করি না, তবে এজেন্ট চাহিদা আমাদের বুলিশ স্কেনারিওতে একটি আপসাইড অপশন হিসাবে অন্তর্ভুক্ত করা হয়। যদি ম্যাকিনজির ৩ ট্রিলিয়ন ডলারের নিম্নতম পূর্বানুমানের ১-২% USDC-এর ট্র্যাকে সেটেলমেন্ট হয়, তবে এর অর্থ ৩০০-৬০০ বিলিয়ন ডলারের অতিরিক্ত USDC ফ্লোট এজেন্ট ওয়ালেটে, যা Circle-এর জন্য প্যাসিভ ইনকামের সম্ভাবনা।

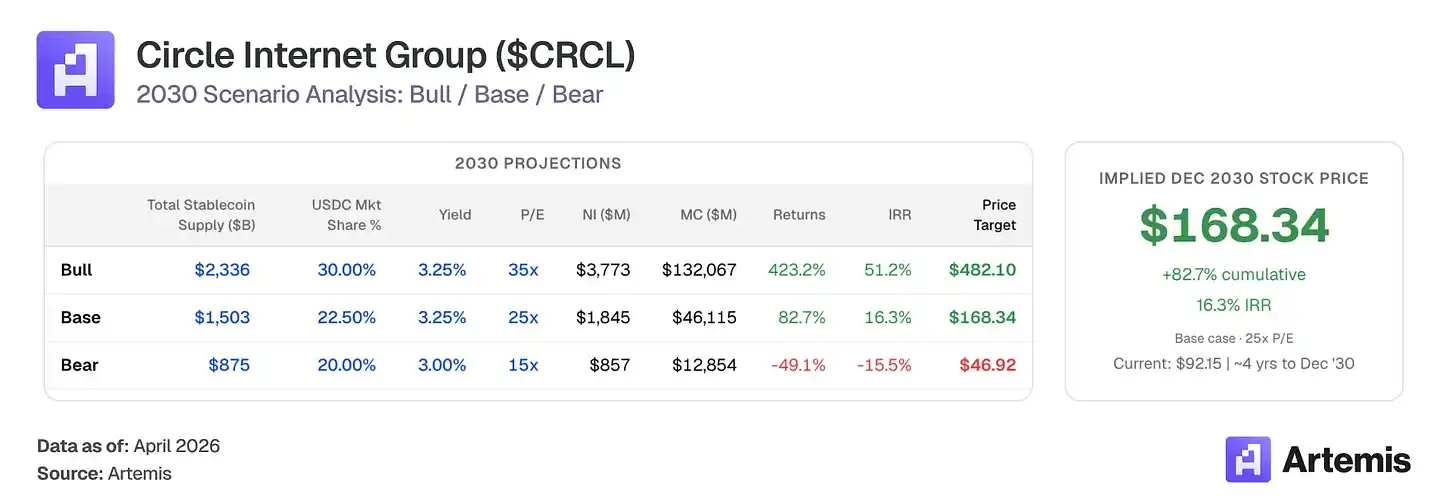

মূল্যায়ন এবং পরিস্থিতি

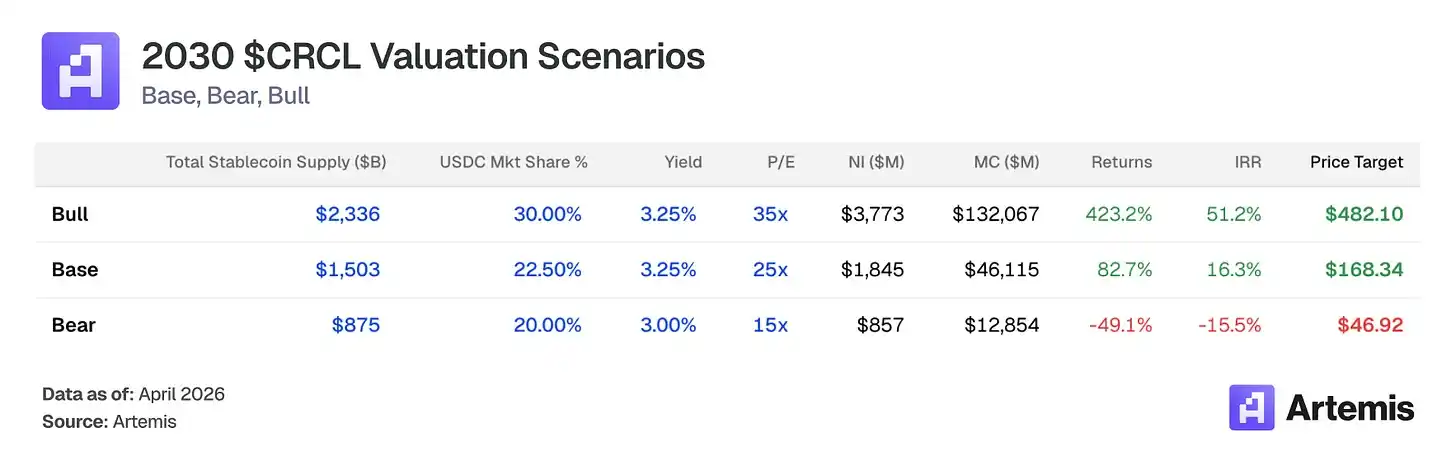

আমরা CRCL-এর মূল্যায়নের জন্য 2030 সালের প্রত্যাশিত EPS-এর টার্মিনাল পি/ই ব্যবহার করি। আমাদের বেঞ্চমার্ক সিনেরিওতে 273.9 মিলিয়ন ডিলুশনযুক্ত শেয়ারে 1.84 বিলিয়ন ডলার পরিষ্কার আয় হয়, যা EPS 6.73 ডলার দেয়। 25 গুণ টার্মিনাল পি/ই—যা তুলনামূলক ওজনযুক্ত গড়ের চেয়ে বেশি, যা Circle-এর গঠনগত বৃদ্ধির পথ, CPN-চালিত আয় বৈচিত্র্য এবং নিয়ন্ত্রণমূলক সুরক্ষা প্রতিফলিত করে—2030 সালে প্রায় 168 ডলার প্রতি শেয়ারের অর্থ বহন করে, যা বর্তমান স্তরের তুলনায় 83% বৃদ্ধির সম্ভাবনা দেখায়।

25 গুণ জেপিমোর প্রায় 15 গুণ এবং কয়েবেসের প্রায় 38 গুণের মধ্যে অবস্থিত, যা পুনরাবৃত্ত, সুদের প্রতি অসংবেদনশীল আয়ের দিকে স্থানান্তরিত হওয়া উচ্চ বৃদ্ধির অবকাঠামো ব্যবসার জন্য উপযুক্ত।

বেসলাইন স্কেনারিও: যদি সরবরাহ বৃদ্ধি এবং CPN বিস্তার চালিয়ে যায় এবং স্থিতিশীল মুদ্রা বাজার 1.5 ট্রিলিয়ন ডলারে পৌঁছায়, যেখানে USDC 22.5% শেয়ার বজায় রাখে, তবে নতুন আর্থিক প্রতিষ্ঠানের সঙ্গে চুক্তির মাধ্যমে বিতরণ খরচ 55% এ কমে যায়। 2030 সালের পূর্বানুমানিত আয়ের 25 গুণ শেষ পিই অনুপাতের সাথে প্রস্থান, যা 168.34 ডলার লক্ষ্যমাত্রা—82.7% বৃদ্ধির সুযোগ এবং 16.3% IRR।

বুল মার্কেট সিনারিও: উপযুক্ত নিয়ন্ত্রণ, CPN নেটওয়ার্ক ইফেক্ট এবং ব্যাপক পারম্পরিক আর্থিক অ্যাক্সেসের মাধ্যমে স্থিতিশীল মুদ্রা গ্রহণের ত্বরান্বিত বৃদ্ধি। স্থিতিশীল মুদ্রার মোট বাজার 2.3 ট্রিলিয়ন ডলারে পৌঁছায়, যেখানে USDC 30% শেয়ার অর্জন করে। অ-Coinbase উৎসের বিস্তারের কারণে বিতরণ খরচ 50% পর্যন্ত কমে যায়। 2030 সালের পূর্বানুমানিত আয়ের 35 গুণ শেষ পি/ই অনুপাতে বিক্রি, যা 482.10 ডলার লক্ষ্যমাত্রা বোঝায়—যা 423% এরও বেশি উচ্চতা এবং 51.2% IRR-এর সমান।

বিষম বাজার পরিস্থিতি: ধরে নিন স্থিতিশীল মুদ্রার ব্যবহার ধীর হয়ে যায়, সাদা লেবেলযুক্ত স্থিতিশীল মুদ্রা USDC-এর বাজার অংশকে 20% পর্যন্ত ক্ষতি করে, এবং সুদের হার কমিয়ে রিজার্ভ আয়কে 2.75% এ চাপ দেওয়া হয়। CPN-এর আকর্ষণ ব্যর্থ হয়। 2030 সালের পূর্বানুমানিত আয়ের 15 গুণ চূড়ান্ত P/E অনুপাতের সাথে বেরিয়ে যাওয়ার মানে হল লক্ষ্যমূল্য 46.92 ডলার—প্রায় 49% পতনের সম্ভাবনা, -15.5% IRR।

আমরা মনে করি যে প্রবেশন ম্যানেজমেন্টের মান ক্রিপ্টো ইনফ্রাস্ট্রাকচার ক্ষেত্রে গড়ের চেয়ে উচ্চতর, এবং নিয়ন্ত্রণ পথ নির্ধারণে বিশেষ সুবিধা রয়েছে (49টি রাজ্যে MTL, MiCA-এর প্রথম সঙ্গতিপূর্ণ)।

জেরেমি অ্যালেয়ার ২০১৩ সালে সার্কেল প্রতিষ্ঠা করেন এবং চেয়ারম্যান ও সিইও হিসেবে দায়িত্ব পালন করেন। একজন ধারাবাহিক উদ্যোক্তা (আগে ম্যাক্রোমিডিয়ার সিটিও, ব্রাইটকোভের প্রতিষ্ঠাতা/সিইও, ২০১২ সালে আইপিও), অ্যালেয়ার সার্কেলকে প্রাথমিকভাবে ব্যবহারকারী পেমেন্ট অ্যাপ থেকে স্থিতিশীল মুদ্রা অবকাঠামোতে রূপান্তরিত করেন, ২০১৮ সালে কয়েনবেজের সাথে USDC চালু করেন, ২০২২ সালে SPAC-এর ব্যর্থতার পর, ২০২৫ সালের জুনে নিউইয়র্ক স্টক এক্সচেঞ্জে পারম্পরিক আইপিও সম্পন্ন করেন।

হিথ টারবার্ট ২০২৫ সালের জানুয়ারিতে প্রধান আইনজীবী থেকে প্রেসিডেন্ট পদে পদোন্নতি পান। টারবার্ট আগের CFTC-এর চেয়ারম্যান এবং সিইও (২০১৯-২০২১), আগের মার্কিন অর্থ মন্ত্রণালয়ের সহকারী মন্ত্রী এবং সিটাডেল সিকিউরিটিজের আগের প্রধান আইনজীবী।

জেরেমি ফক্স-গিন ২০২১ সালের জানুয়ারি থেকে সিএফও হিসেবে দায়িত্ব পালন করছেন। তিনি আগে আইস্টার/সেফহোল্ড (NYSE-এ তালিকাভুক্ত REITs) এবং ম্যাকিনসি অ্যান্ড কোম্পানির উত্তর আমেরিকা বিভাগের সিএফও ছিলেন। তিনি সার্কেলের আইপিও পরিচালনা করেছেন এবং 700 বিলিয়ন ডলারেরও বেশি USDC প্রচলনকে সমর্থনকারী রিজার্ভ আর্কিটেকচার পরিচালনা করেছেন।

ড্যান্টি ডিসপার্টে প্রধান কৌশলগত অফিসার এবং বিশ্বব্যাপী নীতি ও অপারেশনের প্রধান হিসাবে দায়িত্ব পালন করেন। তিনি আগে ডিয়েম অ্যাসোসিয়েশন (মেটা-এর স্থিতিশীল মুদ্রা প্রকল্প) এর প্রতিষ্ঠাতা কর্মকর্তা এবং উপাধ্যক্ষ ছিলেন, যেখানে তিনি বিশ্বব্যাপী নিয়ন্ত্রণ কৌশল, সরকারি নীতি, বাজার বিস্তার এবং আন্তর্জাতিক অপারেশনের নেতৃত্ব দিয়েছিলেন।

প্রধান পরিচালনা ঝুঁকি হল প্রতিষ্ঠাতার কেন্দ্রীয়তা এবং আইপিও-এর পর শেয়ার প্রেরণায় অত্যধিক ব্যয় (2025 সালে 5 বিলিয়ন ডলারের বেশি, যার মধ্যে 4.24 বিলিয়ন ডলার আইপিও-সংক্রান্ত RSU ত্বরান্বিতকরণ অন্তর্ভুক্ত), যা এখন স্বাভাবিককরণের পথে (2025 সালের তৃতীয় এবং চতুর্থ ত্রৈমাসিকে শেয়ার প্রেরণায় ব্যয় যথাক্রমে 59 মিলিয়ন এবং 48 মিলিয়ন ডলার, যা 2 বিলিয়ন ডলারের নিচে বার্ষিক চলমান হারের দিকে অগ্রসর হচ্ছে)।

ওয়াইট লেবেল এবং প্ল্যাটফর্ম-ন্যাটিভ স্টেবলকয়েন

USDC-এর সবচেয়ে অবহেলিত ঝুঁকি হল প্ল্যাটফর্ম, প্রধান অ্যাপ্লিকেশন এবং আর্থিক প্রতিষ্ঠানগুলির নিজস্ব ব্র্যান্ডের স্টেবলকয়েন চালু করা। উদাহরণস্বরূপ, Hyperliquid-এর USDH, PayPal-এর PYUSD, Fidelity-এর FIDD এবং JPMorgan-এর JPMD রয়েছে। সম্প্রতি, Polymarket "Polymarket USD" চালু করেছে, যা বর্তমানে USDC-এর প্যাকেজিং, কিন্তু এটি স্বাধীন সেটেলমেন্টের দিকে একটি পদক্ষেপ হতে পারে। যদি এই কৌশল GENIUS法案 ফ্রেমওয়ার্কের অধীনে বিস্তৃত হয়, তাহলে USDC-এর ডিফল্ট সেটেলমেন্ট ট্র্যাক হিসাবে অবস্থান ধীরে ধীরে হারিয়ে যেতে পারে। আমাদের বেসলাইন সিনারিওতে 2030 সালের মধ্যে USDC-এর বাজার শেয়ার 24.8% থেকে 22.5% হ্রাসের পূর্বানুমান করা হয়েছে, যা এই বিভক্তির প্রতিফলন।

উপশম কারণ: ব্ল্যাক-অ্যান্ড-ওয়াইট স্টেবিলকয়েনগুলির জন্য এখনও রিজার্ভ অবকাঠামো, সামঞ্জস্যতা এবং—সবচেয়ে গুরুত্বপূর্ণভাবে—গভীর তরলতা প্রয়োজন। USDC-এর একীভূতকরণ প্রতিটি প্রধান এক্সচেঞ্জ, ওয়ালেট, DeFi প্রোটোকল এবং ব্রিজে হয়েছে, তাই নতুন ব্র্যান্ডেড স্টেবিলকয়েনগুলির একক সেটেলমেন্ট টোকেন হিসাবে কাজ করতে এই তরলতা নেটওয়ার্কটি পুনরায় তৈরি করতে হবে। গভীর তরলতা পুল, কাছাকাছি বিক্রয়-ক্রয় ব্যবধান এবং তাৎক্ষণিক রিডিমপশন শুরু করা কঠিন; তরলতা-হীন, বিচ্ছিন্ন স্টেবিলকয়েনগুলি ব্যবহারকারীদের জন্য খারাপ একিউজিশন তৈরি করে। সম্পূর্ণভাবে স্বাধীন রিজার্ভের সাথে সংক্রমণের পরিবর্তনের খরচ যথেষ্ট উচ্চ, যা অধিকাংশ প্ল্যাটফর্মকে সম্ভবত কখনওই সংক্রমণটি সম্পন্ন করতে দেবে না।

ফেডারেল ফান্ডস রেট সংবেদনশীলতা

সঞ্চয় আয় সুদের হারের সাথে সরাসরি সংযুক্ত। ২০৩০ সালের জন্য প্রত্যাশিত ২৮৪০ বিলিয়ন ডলার গড় USDC-এর জন্য, প্রতি ১০০ বেসিস পয়েন্ট হ্রাস প্রায় ২.৮ বিলিয়ন ডলার সঞ্চয় মোট আয়ের ক্ষতির সমান। যদি ফেডারেল রিজার্ভ ২.০% এ হ্রাস করে, তবে ২০৩০ সালের জন্য প্রত্যাশিত সঞ্চয় আয় আমাদের বেসলাইন পরিস্থিতির তুলনায় ২৫-৩০% কমে যাবে। ক্যালশি প্রেডিকশন মার্কেট বর্তমানে ২০২৭-এর আগে আরও হ্রাসের সম্ভাবনা ৬৩% হিসাবে মূল্যায়ন করছে।

উপশম কারণ: 2.5% রিটার্নে 2840 বিলিয়ন ডলার গড় USDC থেকে 71 বিলিয়ন ডলার রিজার্ভ আয় উৎপন্ন হয়, যা 2025 সালে 4.19% রিটার্নে 26.4 বিলিয়ন ডলার আয়ের 2.7 গুণ। সরবরাহ বৃদ্ধি সবচেয়ে চরম সুদের পরিস্থিতি ব্যতীত সবকিছুকে অতিক্রম করে।

একক পণ্যের কেন্দ্রীভবন এবং Coinbase-এর উপর নির্ভরশীলতা

USDC সঞ্চয় আয় 2025 সালের আয়ের 96% এর বেশি অংশ গ্রহণ করে। Coinbase মার্কিন ক্রিপ্টো এক্সচেঞ্জের প্রায় 67% শেয়ার নিয়ন্ত্রণ করে এবং 51% সঞ্চয় আয় অর্জন করে। যেমন আগে উল্লেখ করা হয়েছে, Coinbase নিজস্ব স্থিতিশীল মুদ্রা চালু করলে, শর্তাবলী পুনর্বিবেচনা করলে, বা যদি নিয়ন্ত্রণমূলক প্রতিরোধ USDC সরবরাহের বৃদ্ধি ধীর করে দেয়, তাহলে সমগ্র আয়ের ভিত্তি ঝুঁকিতে পড়বে।

প্রতিকূল পরিস্থিতি 1: কয়েনবেস প্রতি বছর সার্কেলের সাথে তাদের চুক্তি থেকে 13.5 বিলিয়ন ডলার আয় করে, যা প্রায় শূন্য ব্যালেন্স শিট ঝুঁকি, তাই তারা প্রতিদ্বন্দ্বী স্থিতিশীল মুদ্রা চালু করা সম্ভবত অসম্ভব। যদি তারা এটি করে, তবে কয়েনবেসকে সার্কেল যে বছরগুলি নির্মাণ করেছে তার নিয়ন্ত্রণমূলক অবকাঠামো এবং তরলতা তৈরি করতে হবে।

প্রতিকূলতা বিবেচনা ২: বছরের পর বছর বাজার ভিসা সম্পর্কে একই ধরনের সমালোচনা করেছে (এটিকে একক পণ্য ব্যবসা বলে), কিন্তু ২০২৫ সালে ভিসার অতিরিক্ত সেবা থেকে ১০.৯ বিলিয়ন ডলার (বছরের পর বছর ২৪% বৃদ্ধি) আয় হয়েছে, যা এটির বিনিময় শুল্কের উপর নির্ভরশীলতা কমিয়েছে। আমরা মনে করি CPN হল Circle-এর প্রধান বৈচিত্র্য বাহন। ২০৩০ সালের শেষের দিকে, আমরা পূর্বানুমান করি যে CPN ৩.৫ কোটি ডলার ট্রানজেকশন-ভিত্তিক আয় (মোট আয়ের প্রায় ৪%) উৎপন্ন করবে, যা সুদের প্রতি অসংবেদনশীল এবং Coinbase-এর সম্পর্কের বাইরে। সময়ের সাথে, Coinbase-এর বাইরে প্রতিষ্ঠানগুলি এবং B2B USDC-এর উৎসও স্বাভাবিকভাবেই মিশ্র বিতরণ খরচকে কমিয়ে দেবে।

টেথারের দৃঢ়তা এবং প্রতিযোগিতামূলক পরিস্থিতি

বর্তমানে USDT-এর সরবরাহ USDC-এর 2.5 গুণের কাছাকাছি, এবং Tether সক্রিয়ভাবে USDC দ্বারা ব্যবহৃত নিয়ন্ত্রণগত ব্যবধান কমাচ্ছে। 2026 সালের জানুয়ারিতে, Tether USAT চালু করে, যা Anchorage Digital Bank (OCC নিয়ন্ত্রিত) দ্বারা প্রকাশিত GENIUS আইনের সাথে সঙ্গতিপূর্ণ একটি স্থিতিশীল মুদ্রা, যা Tether-কে আগে বন্ধ থাকা মার্কিন প্রতিষ্ঠানগত বাজারে প্রবেশের পথ প্রদান করে। যদি Tether সফলভাবে দ্বৈত কৌশল (বিশ্বব্যাপী তরলতার জন্য USDT, মার্কিন সঙ্গতির জন্য USAT) চালু করে, তবে USDC-এর নিয়ন্ত্রণগত প্রতিরক্ষা অনেকটা সংকুচিত হয়ে যাবে।

উপশম কারণ: প্রতিযোগিতামূলক পরিস্থিতি সূক্ষ্ম। USDT মার্কিন যুক্তরাষ্ট্রের বাইরের কেন্দ্রীয় বিনিময় বাণিজ্য এবং উদীয়মান বাজারের রিমিট্যান্সে প্রভুত্ব বিস্তার করে, যেখানে USDC DeFi জামানত (Aave, Compound, Uniswap-এর ডিফল্ট পছন্দ), মার্কিন প্রতিষ্ঠানগত গ্রহণ, ক্রস-চেইন ব্রিজ (CCTP ব্রিজ ট্রেডিং ভলিউমের 47-50% অধিকার করে) এবং B2B পেমেন্ট (2025 সালে 2350 বিলিয়ন ডলার, 733% বৃদ্ধি, USDC-এর প্রায় 65%) এর প্রভুত্ব বিস্তার করে। এগুলি আসলে ভিন্ন ভিন্ন সমগ্র লক্ষ্যযুক্ত বাজারকে সেবা করে। তবুও, আমাদের যুক্তি স্থিতিশীল মুদ্রা সমগ্র বাজারের বিস্তারের উপর ভিত্তি করে, Tether-এর শেয়ারকে ক্ষতি করে নয়। উভয় স্থিতিশীল মুদ্রা উল্লেখযোগ্যভাবে বৃদ্ধি পাবে।

ঘোষণা: এই উপাদানটি শুধুমাত্র তথ্যমূলক উদ্দেশ্যে প্রস্তুত করা হয়েছে এবং এটি বিনিয়োগ, আর্থিক, ট্রেডিং বা অন্য কোনো ধরনের পরামর্শ হিসেবে বিবেচিত হবে না। এখানে প্রকাশিত মতামতগুলি লেখকের মতামত এবং যেকোনো সম্পদ কিনা, বিক্রি কিংবা ধরে রাখার পরামর্শ হিসেবে গণ্য করা উচিত নয়। লেখক বা সংশ্লিষ্ট প্রতিষ্ঠানগুলি আলোচিত সম্পদের উপর অবস্থান রাখতে পারে। আপনাকে নিজের গবেষণা করা উচিত এবং যেকোনো বিনিয়োগ সিদ্ধান্তের আগে উপযুক্ত আর্থিক বিশেষজ্ঞদের পরামর্শ নেওয়া উচিত।