লেখক: insights4vc

শনি টেকফ্লো

শিনচাও পরিচয়: সার্কেল এখন নিউ ইয়র্ক স্টক এক্সচেঞ্জে তার শেয়ার কোড CRCL এ লিস্ট হয়েছে। কিন্তু এই কোম্পানি বাস্তবে কী ধরনের ব্যবসা? এই প্রবন্ধটি FY2025-এর বার্ষিক প্রতিবেদনের ভিত্তিতে সার্কেলের আয়ের গঠন, রিজার্ভ মডেল, Coinbase-এর সাথে আয় বিভাজন, এবং USDC, EURC-এর বর্তমান বৃদ্ধির অবস্থা ধাপে ধাপে বিশ্লেষণ করে।

লেখকের প্রাথমিক সিদ্ধান্ত: সার্কেল মূলত একটি সুদের প্রতি সংবেদনশীল আর্থিক অবকাঠামো কোম্পানি, যা সফটওয়্যার প্ল্যাটফর্মের সদস্যতা বা লেনদেন শুল্কের পরিবর্তে রিজার্ভ সুদ অর্জন করে। এই সিদ্ধান্তটি এর মূল্যায়ন যুক্তিকে প্রত্যক্ষভাবে প্রভাবিত করে।

পুরো পাঠ নিম্নরূপ:

সার্কেলকে একটি স্কেলড সফটওয়্যার বা পেমেন্ট ফি প্ল্যাটফর্ম হিসাবে নয়, বরং একটি «রিজার্ভ ইনকাম কোম্পানি» হিসাবে বুঝতে হবে। এর আয়ের মডেল স্থিতিশীল মুদ্রা ব্যালেন্স, শর্ট-টার্ম সুদের হার, এবং বড় পরিমাণ কমিশন পরিশোধের পরে বাস্তবে ধরে রাখা রিজার্ভ আয়ের উপর অত্যন্ত নির্ভরশীল।

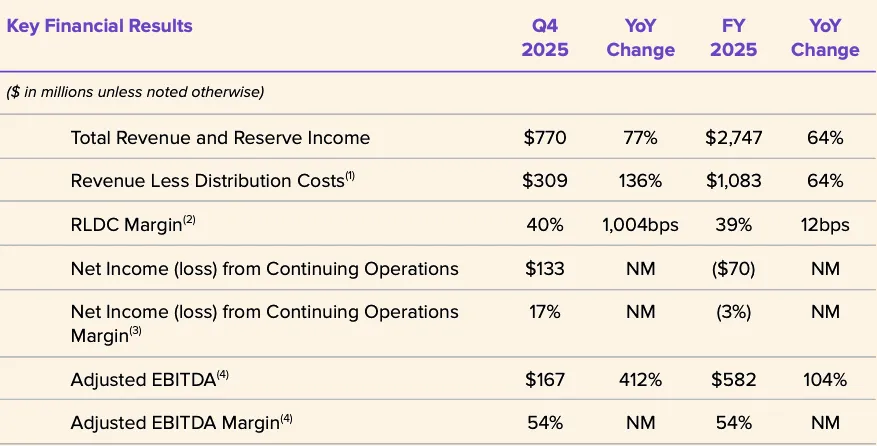

FY2025-এর ডেটা এটিকে স্পষ্টভাবে ব্যাখ্যা করে: মোট আয় এবং রিজার্ভ আয়ের সমষ্টি 2.747 বিলিয়ন ডলার, যার মধ্যে রিজার্ভ আয় 2.637 বিলিয়ন ডলার এবং অন্যান্য আয় মাত্র 110 মিলিয়ন ডলার। তাই, Circle-এর সাম্প্রতিক আর্থিক পারফরম্যান্স মূলত তিনটি চলকের উপর নির্ভরশীল: USDC-এর গড় সরবরাহ, রিজার্ভের বাস্তব রিটার্ন, এবং পার্টনারশিপ বিভাজন ব্যবস্থা (বিশেষ করে Coinbase-এর সাথে চুক্তি)।

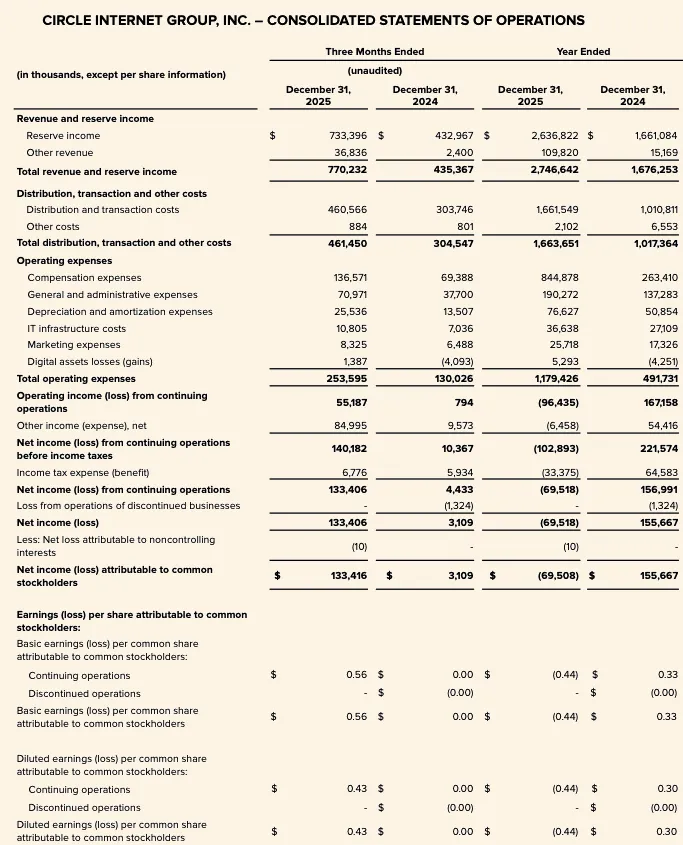

FY2025-এ মোট আয় এবং রিজার্ভ আয় FY2024-এর 1.676 বিলিয়ন ডলার থেকে বেড়ে 2.747 বিলিয়ন ডলার হয়েছে। রিজার্ভ আয় 1.661 বিলিয়ন ডলার থেকে বেড়ে 2.637 বিলিয়ন ডলার হয়েছে, অন্যান্য আয় 15 মিলিয়ন ডলার থেকে বেড়ে 110 মিলিয়ন ডলার হয়েছে। তবুও, Circle FY2025-এ সাধারণ শেয়ারহোল্ডারদের জন্য 70 মিলিয়ন ডলারের নেট ক্ষতি হয়েছে, এবং অপারেশনাল খরচও উল্লেখযোগ্যভাবে বেড়েছে, যার মধ্যে বেতন খরচ 8.45 বিলিয়ন ডলার।

চিত্র: সার্কেল FY2025-এর প্রধান আর্থিক সূচক

২০২৬ সালের মূল বিতর্ক হবে না যে Circle কি তার প্রসার বাড়াচ্ছে, বরং এই প্রসারটি কি আসলেই আর্থিক ডেটাতে প্রতিফলিত হবে। মূল পরিবর্তনশীল হল: USDC ব্যালেন্স কি ধারাবাহিকভাবে বৃদ্ধি পাবে, সুদের হার হ্রাসের পরিস্থিতিতে রিজার্ভ আয় কিরকম পরিবর্তন হবে, বিতরণ খরচ কি দীর্ঘমেয়াদে উচ্চ থাকবে, এবং CCTP, CPN, USYC-এর মতো নতুন আয়ের উৎসগুলির স্কেলিং গতি কি রিজার্ভ আয়ের ভিত্তির বৃদ্ধির গতির সাথে মানানসই হবে।

বর্তমান পর্যায়ে, সার্কেলের কৌশলগত সীমানা স্পষ্টভাবে বিস্তৃত হচ্ছে, কিন্তু মূল বিনিয়োগ কাঠামো অপরিবর্তিত রয়েছে: এটি এখনও একটি আর্থিক অবকাঠামো কোম্পানি, যার আয় বিভিন্ন প্ল্যাটফর্ম রিভেনিউ মডেলের পরিবর্তে রিজার্ভ আয় দ্বারা নিয়ন্ত্রিত এবং সুদের হার এবং ব্যালেন্সের আকারের প্রতি অত্যন্ত সংবেদনশীল।

সার্কেল ব্যবসায়িক সারাংশ

সার্কেল হল একটি নিউ ইয়র্ক স্টক এক্সচেঞ্জে তালিকাভুক্ত ফিনটেক কোম্পানি, যার স্টক টিকার CRCL। ২০২৬ সালের ৯ মার্চ তারিখে কোম্পানিটি ২০২৫ সালের ৩১ ডিসেম্বর পর্যন্ত FY2025-এর বার্ষিক প্রতিবেদন (10-K ফর্ম) জমা দেয়। সার্কেল FY2025-এর ব্যালেন্স শিট অনুযায়ী, "স্টেবলকয়েন হোল্ডার ডিপোজিট" 749 বিলিয়ন ডলার, যা সরাসরি নির্দেশ করে: কোম্পানির আর্থিক কেন্দ্র এখনও রিজার্ভ-সমর্থিত স্টেবলকয়েনের আকার ব্যবস্থাপনা, যা প্রথাগত শুধুমাত্র সফটওয়্যার-ভিত্তিক মডেল নয়।

বিশ্লেষণাত্মক কাঠামোর দৃষ্টিকোণ থেকে, সার্কেলকে চারটি স্তরে বিভক্ত করা যায়:

প্রথমত, স্থিতিশীল মুদ্রা প্রকাশক, যার প্রধান পণ্য হল USDC এবং EURC, দায়ের পাশে প্রচলিত স্থিতিশীল মুদ্রা রয়েছে এবং সম্পদের পাশে ব্যবহারকারীদের জন্য আলাদাভাবে সংরক্ষিত রিজার্ভ সম্পদ রয়েছে। দ্বিতীয়ত, রিজার্ভ আয় ব্যবসা, যা সুদ এবং লাভাংশের আয়ের মাধ্যমে রিজার্ভ সম্পদকে মুদ্রায়িত করে। তৃতীয়ত, ডেভেলপার, পেমেন্ট এবং ইনফ্রাস্ট্রাকচার লেয়ার, যা স্থিতিশীল মুদ্রার ব্যবহারের ক্ষেত্র এবং লেনদেন ঘনত্ব বৃদ্ধির উপর জোর দেয়। চতুর্থত, "ইন্টারনেট ফিন্যান্সিয়াল সিস্টেম" এর চারপাশে একটি আরও বৃহৎ কৌশলগত বিন্যাস গড়ে তোলা, যা Arc, Circle পেমেন্ট নেটওয়ার্ক (CPN) এবং টোকেনাইজড সম্পদের ইনফ্রাস্ট্রাকচারকে অন্তর্ভুক্ত করে।

তবে প্রকাশিত তথ্যগুলি দেখায় যে বর্তমানে আর্থিকভাবে প্রকৃতপক্ষে কার্যকর হচ্ছে স্কেলড সফটওয়্যার বা ট্রেডিং ফি ব্যবসার পরিবর্তে রিজার্ভ আয় মডেল। FY2025-এর মোট আয় এবং রিজার্ভ আয় একত্রে 2.747 বিলিয়ন ডলার, যার মধ্যে রিজার্ভ আয় 2.6368 বিলিয়ন ডলার অবদান রাখে, যখন অ-রিজার্ভ অংশটি তুলনামূলকভাবে সীমিত।

এই পার্থক্যটি মূল্যায়নের জন্য অত্যন্ত গুরুত্বপূর্ণ। সার্কেলের কৌশলগত বর্ণনা প্রসারিত হচ্ছে, কিন্তু আয়ের কাঠামো এখনও এটিকে একটি "সফটওয়্যার প্ল্যাটফর্ম রিরেটিং" গল্প হিসাবে বিবেচনা করার জন্য সমর্থন করে না। আগের প্রকাশিত তথ্য অনুযায়ী, 2024 সালে "অন্যান্য পণ্য" আয় মোট আয়ের মাত্র 1% ছিল, তবে পরিচালনা দল অতিরিক্তভাবে উল্লেখ করেছেন যে 2025 সালে অন্যান্য আয় ত্বরিতভাবে বৃদ্ধি পাচ্ছে, 2025 সালের Q4-এ অন্যান্য আয় 3700 মিলিয়ন ডলার, যা 3400 মিলিয়ন ডলার বৃদ্ধি। এটি একটি ইতিবাচক সংকেত, কিন্তু এখনও সঞ্চয়ের শেষভাগ, সঞ্চয়ের 수ুদ্ধি এবং অংশীদারের অর্থনীতির কাঠামোকে লাভের প্রধান চালক হিসাবে প্রভাবিত করতে পারছে না।

অন্য একটি কৌশলগত স্তম্ভ হল নিয়ন্ত্রণ বিন্যাস। সার্কেল প্রকাশ করেছে যে 2025 সালের ডিসেম্বরে তারা মুদ্রা নিয়ন্ত্রক অফিস (OCC) থেকে একটি জাতীয় ট্রাস্ট ব্যাংক, যার নাম First National Digital Currency Bank, N.A., প্রতিষ্ঠার শর্তসাপেক্ষ অনুমতি পেয়েছে। পরিচালনা কর্মকর্তারা এটিকে USDC অবকাঠামোকে শক্তিশালী করা এবং নিয়ন্ত্রিত ট্রাস্টি এবং রিজার্ভ ম্যানেজমেন্টের ক্ষমতা বাড়ানোর একটি গুরুত্বপূর্ণ পদক্ষেপ হিসেবে চিহ্নিত করেছেন। এটি নিয়ন্ত্রণগত দিক থেকে টেকসইতা এবং প্রতিষ্ঠানগুলির রিজার্ভ গভর্নেন্সের প্রতি আস্থা বৃদ্ধি করতে পারে, তবে বর্তমানে এটিকে উল্লিখিত লাভের চালক হিসেবে বিবেচনা করা উচিত নয়।

ব্যবসায়িক মডেল এবং অর্থনৈতিক কাঠামো

সার্কেলের ব্যবসায়িক মডেল দুটি চলক দ্বারা নির্ধারিত: প্রচলিত স্থিতিশীল মুদ্রার আকার এবং রিজার্ভ সম্পদের আয়। কোম্পানিটি স্পষ্টভাবে রিজার্ভ আয়কে রিজার্ভ ব্যালেন্স এবং রিজার্ভ রিটার্ন রেটের ফাংশন হিসেবে সংজ্ঞায়িত করেছে।

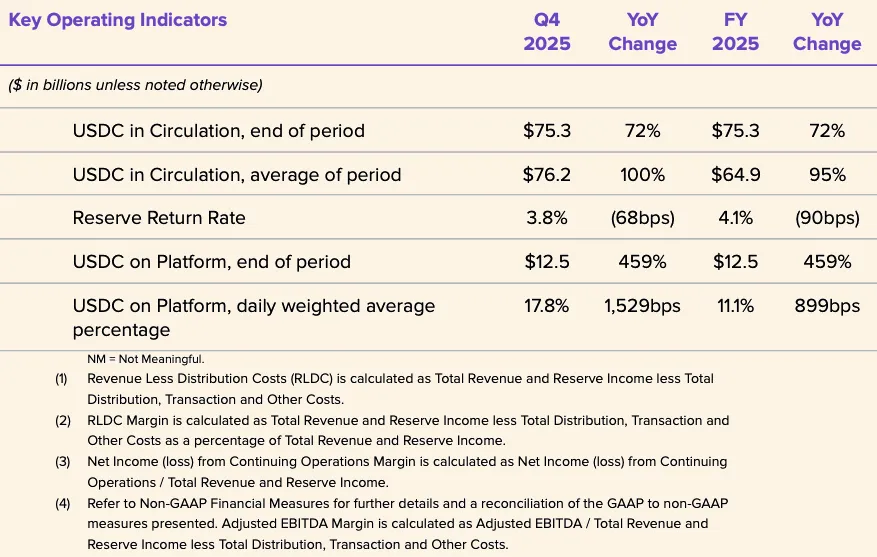

FY2025 এর রিজার্ভ আয় 26.368 বিলিয়ন ডলার, যা FY2024 এর 16.611 বিলিয়ন ডলারের চেয়ে বেশি। এর বিপরীতে, FY2025 এর অন্যান্য আয় মাত্র 1.098 বিলিয়ন ডলার (FY2024: 15.2 মিলিয়ন ডলার), যার মধ্যে 84.8 মিলিয়ন ডলার সাবস্ক্রিপশন এবং সার্ভিস আয় সবচেয়ে বড় অ-রিজার্ভ আয়ের উৎস। এটি নিশ্চিত করে যে Circle-এর লাভজনক কাঠামো সুদের হার এবং ব্যালেন্স বৃদ্ধির প্রতি অত্যন্ত সংবেদনশীল, যদিও সহায়ক আয় কম বেসলাইন থেকেই বৃদ্ধি পাচ্ছে।

রিজার্ভ পরিচালনা সাবধানে করা হয়। সার্কেল প্রকাশ করেছে যে, ২০২৫ সালের ৩০ জুন পর্যন্ত, USDC রিজার্ভের প্রায় ৮৭% সার্কেল রিজার্ভ ফান্ডে রাখা হয়েছে—এটি একটি 2a-7 নিয়ম অনুসরণকারী সরকারি মুদ্রা বাজার ফান্ড, যা ব্ল্যাকরোক দ্বারা পরিচালিত এবং নিউইয়র্ক মেলন দ্বারা ট্রাস্টি হিসেবে রক্ষিত। বাকি অংশ USDC ধারকদের জন্য খাতে নগদ হিসেবে রাখা হয়, যা মূলত গ্লোবাল সিস্টেমিক্যালি ইমপর্ট্যান্ট ব্যাংকগুলিতে। রিজার্ভের গঠনের যুক্তি হলো আয় সর্বোচ্চকরণের পরিবর্তে তরলতা, মূলধন সুরক্ষা, প্রতিফলন এবং সঙ্গতি।

সার্কেলের অর্থনীতি বিশেষ করে Coinbase-এর সাথে চুক্তির কারণে বণ্টন ব্যবস্থার দ্বারা গভীরভাবে প্রভাবিত। রিজার্ভ আয় মোট পরিমাণে রেকর্ড করা হয়, তবে কোম্পানি বণ্টন এবং ট্রেডিং খরচের মাধ্যমে বড় পরিমাণে ডাউনস্ট্রিম পেমেন্ট করে। এর অর্থ এই যে, অপারেশনাল খরচের আগেই চুক্তিগতভাবে বণ্টন স্তরের মধ্যে বেশিরভাগ কাঁচা রিজার্ভ আয় বিনিয়োগ করা হয়।

ডেটার প্রতিফলন হলো: FY2025-এর জন্য বিতরণ খরচ বাদ দেওয়ার পরের আয় (RLDC) 1.083 বিলিয়ন ডলার, যেখানে মোট আয় এবং রিজার্ভ আয়ের সমষ্টি 2.747 বিলিয়ন ডলার, এবং এই পার্থক্যটি বোঝায় যে মোট মুনাফার বেশিরভাগই বিতরণ স্তরের মাধ্যমে প্রদান করা হয়েছে।

এটি মডেলিংয়ের জন্য অত্যন্ত গুরুত্বপূর্ণ। সার্কেল শুধুমাত্র সুদের হার বৃদ্ধি বা USDC ব্যালেন্স বৃদ্ধির প্রত্যক্ষ লাভবান নয়—রিজার্ভ রিয়ালাইজেশনের বৃদ্ধি সরাসরি এক-টু-একভাবে অবশিষ্ট লাভের প্রতিফলন ঘটায় না। সার্কেলের পূর্ববর্তী সংবেদনশীলতা প্রকাশ অনুযায়ী, 2025 সালের 30 জুন পর্যন্ত গড় রিজার্ভ আয় 4.26% কে ভিত্তি ধরে, 100 বেসিস পয়েন্টের পরিবর্তনের ফলে রিজার্ভ আয়ের অনুমানিত পরিবর্তন প্রায় 6.18 বিলিয়ন ডলার, কিন্তু বিতরণ এবং ট্রেডিং খরচও প্রায় 3.15 বিলিয়ন ডলার পরিমাণে পরিবর্তিত হয়। এর অর্থ, রিজার্ভের উপরের সম্ভাবনার অধিকাংশই বিভক্ত হয়ে যায়, এবং কেবলমাত্র বাকি অংশই RLDC-এর দিকে প্রবাহিত হয়, যা অপারেশনাল খরচের আগে। প্রতিষ্ঠানগত বিশ্লেষণের জন্য, RLDC-ই শুধুমাত্র রিজার্ভ আয়ের চেয়ে একটি অধিকতর উপযোগী মধ্যবর্তী লাভের মাপ।

FY2025-এর রিপোর্ট করা লাভের গুণগত মানও অ-মূল এবং অ-নগদ আইটেমগুলির উল্লেখযোগ্য প্রভাবে প্রভাবিত হয়েছে। Circle FY2025-এর চলমান কার্যক্রমের পরিষ্কার ক্ষতি 70 মিলিয়ন ডলার প্রকাশ করেছে, কিন্তু সংশোধিত EBITDA 582 মিলিয়ন ডলার, যা মূলত IPO-এর সাথে সম্পৃক্ত উচ্চ শেয়ার প্রেরণা থেকে আসে—Circle FY2025-এর ফাইন্যান্সিয়াল রিপোর্ট প্রকাশের সময় ব্যাখ্যা করেছে যে, 424 মিলিয়ন ডলারের IPO-সংশ্লিষ্ট শেয়ার প্রেরণা এই ফলাফলকে উল্লেখযোগ্যভাবে প্রভাবিত করেছে, যা NYSE-এ ট্রেডিং শুরুর সময় RSU-এর পারফরম্যান্স শর্তগুলির পূরণের ফলে 423.8 মিলিয়ন ডলারের শেয়ার-ভিত্তিক খরচ হিসাবে রেকর্ড করা হয়েছে। তাই, GAAP-অনুযায়ী পরিষ্কার লাভকে বেসিক ইউনিট ইকোনমিকস বা লাভনিষ্ঠতা মূল্যায়নের জন্য সবচেয়ে ভালো দৃষ্টিভঙ্গি হিসাবে বিবেচনা করা উচিত নয়।

সবচেয়ে গুরুত্বপূর্ণ কারণ হল সার্কেল এবং কয়েনবেসের ব্যবস্থা, যা তাদের ব্যবসায়িক মডেলের সবচেয়ে গুরুত্বপূর্ণ এবং সবচেয়ে কম মূল্যায়িত অংশ।

USDC 2018 এর চালুর সময়, Circle এবং Coinbase একটি সংযুক্ত কনসোর্টিয়াম গঠন করে এই স্থিতিশীল মুদ্রার পরিচালনা করেছিল। এই কাঠামো 2023 সালে বিলুপ্ত হয়ে যায় এবং Circle একাই প্রকাশের দায়িত্ব নেয়। তবে Coinbase একটি অত্যন্ত লাভজনক আয় বিভাজন চুক্তি বজায় রাখে।

চিত্র: সার্কেল এবং কয়েনবেসের USDC রিজার্ভ বণ্টন কাঠামো

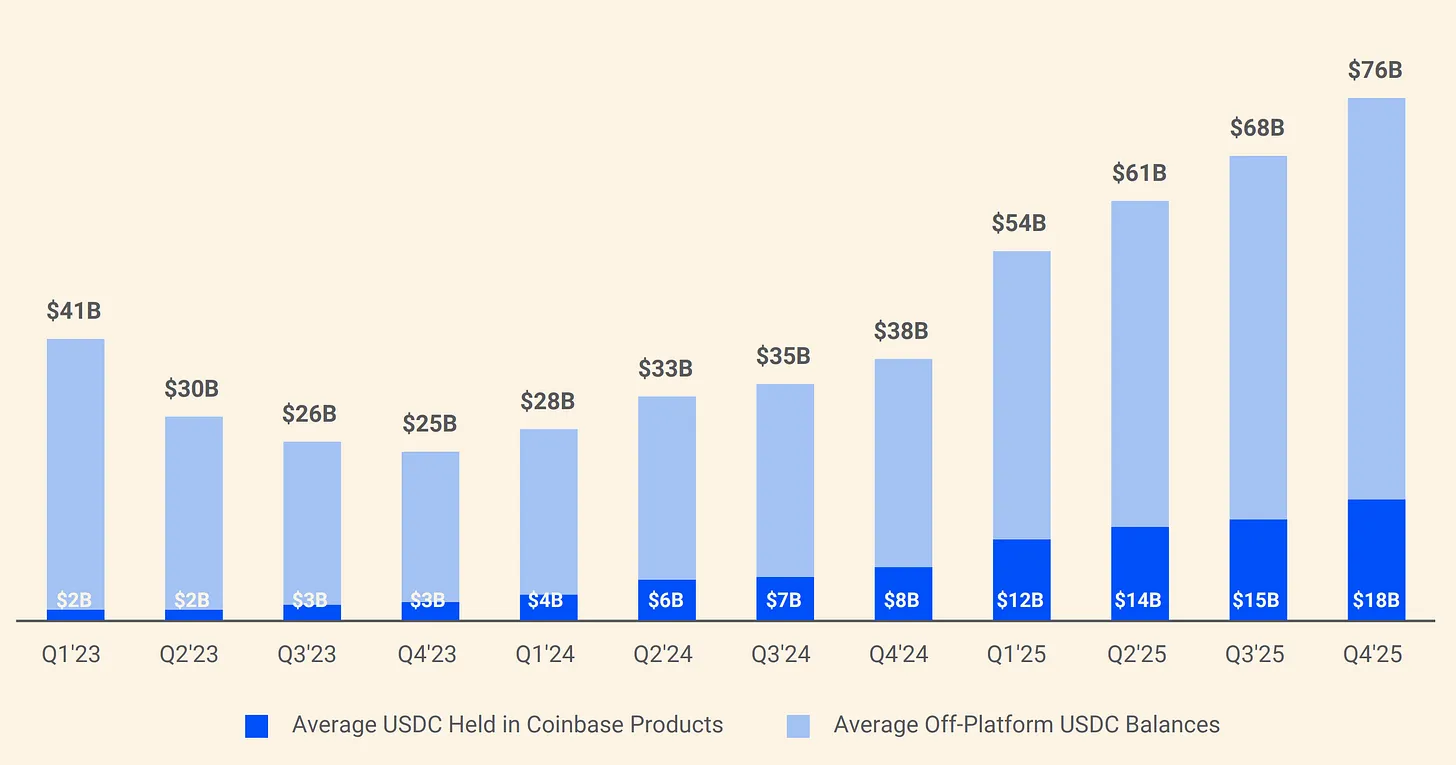

চুক্তি অনুযায়ী, Coinbase প্ল্যাটফর্মে ধারণকৃত USDC থেকে উৎপন্ন রিজার্ভ আয়ের 100% Coinbase-এর হয়; অন্যান্য চ্যানেল থেকে উৎপন্ন রিজার্ভ আয়ের 50% Coinbase-এর হয়। 2024 সালে, Circle-এর 1.01 বিলিয়ন ডলার মোট ব распределение ব্যয়ের মধ্যে 908 মিলিয়ন ডলার Coinbase-কে প্রদান করা হয়। অর্থাৎ, Circle-এর প্রতি ডলার আয়ের প্রায় 0.54 ডলার একটি এমন কোম্পানিকে যায় যা USDC প্রকাশও করে না এবং এর রিজার্ভও পরিচালনা করে না। 2025 সালের শুরুতে, Coinbase USDC-এর মোট সরবরাহের 22% ধারণ করছে, 2022 সালে এই অনুপাত মাত্র 5% ছিল। USDC-এর কেন্দ্রীভবন বৃদ্ধির সাথে সাথে Coinbase-এর প্রতি Circle-এর প্রদেয় ব্যয়ও বৃদ্ধি পাচ্ছে।

এই সব বিবেচনার ভিত্তিতে, বর্তমান পর্যায়ে সার্কলকে একটি সফটওয়্যার প্ল্যাটফর্ম হিসাবে নয়, বরং একটি স্থিতিশীল মুদ্রা-কেন্দ্রিক রিজার্ভ আয় ইঞ্জিন দ্বারা চালিত, সুদের হারের প্রতি সংবেদনশীল আর্থিক অবকাঠামো কোম্পানি হিসাবে বিবেচনা করা উচিত, যা মূলত সদস্যতা বা ট্রেডিং আয় দ্বারা চালিত। প্ল্যাটফর্মের অপশন মূল্য ক্রমাগত স্পষ্টতর হয়ে উঠছে, বিশেষ করে আর্ক, সিপিএন এবং অ-রিজার্ভ আয়ের প্রসারণের ক্ষেত্রে। তবুও, সার্কল দ্বারা প্রকাশিত FY2025-এর আয়ের গঠন এখনও রিজার্ভ ব্যালেন্স, রিজার্ভ আয়ের হার এবং বণ্টন লাভের কৌশলকে কেন্দ্র করে বিশ্লেষণের কাঠামোকে সমর্থন করছে। অ-রিজার্ভ আয়ের অংশগুলি উল্লেখযোগ্যভাবে বৃদ্ধি না পাওয়াপর্যন্ত, রিজার্ভ আয়ের মডেলই সার্কলের লাভসংবেদনশীলতার প্রধান চালক এবং এর মূল্যায়নের বিতর্কের কেন্দ্রবিন্দু।

USDC এবং EURC এর গভীর বিশ্লেষণ

USDC

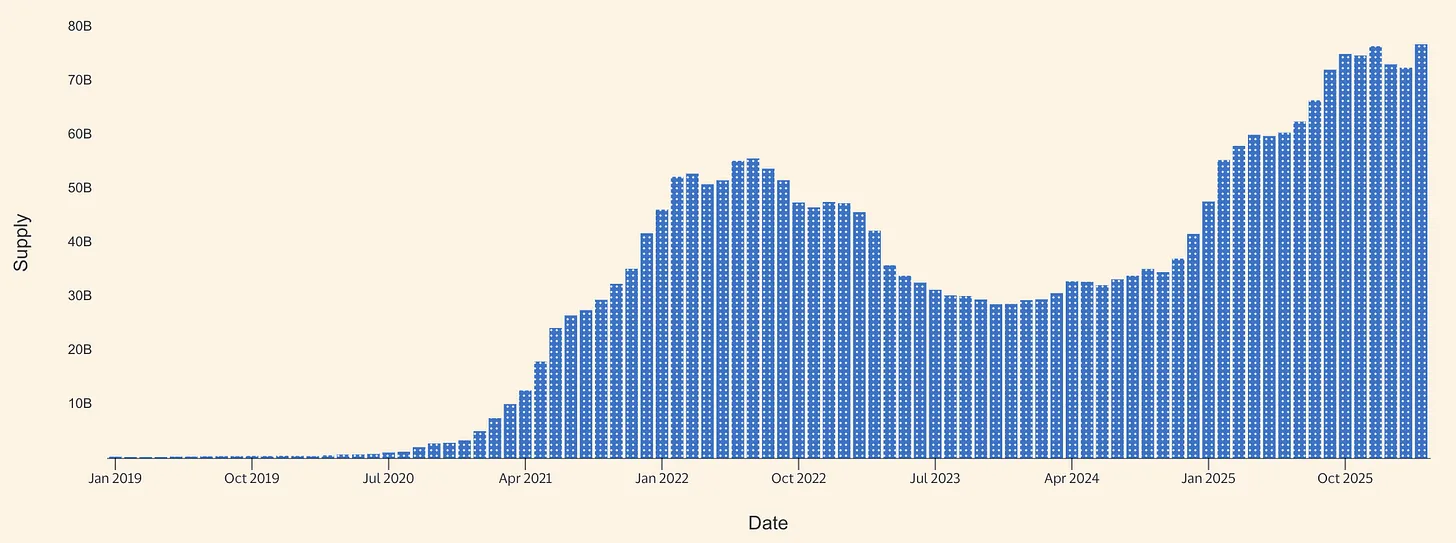

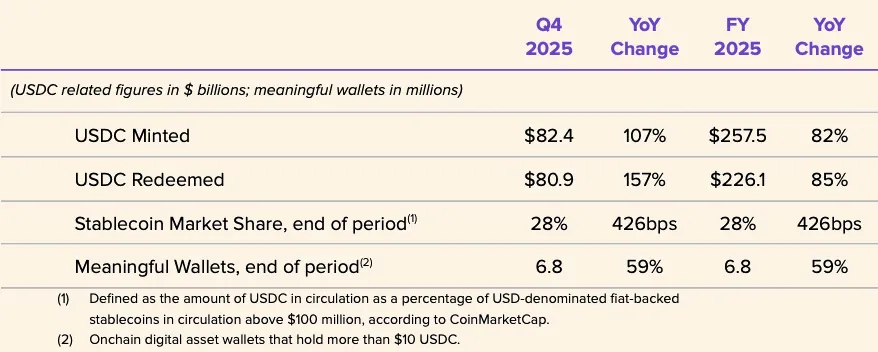

USDC হল সার্কেলের 2026 সালে প্রবেশের মূল অর্থনৈতিক ইঞ্জিন। সার্কেল তাদের FY2025 বার্ষিক প্রতিবেদনে উল্লেখ করেছে যে 31 ডিসেম্বর, 2025 পর্যন্ত USDC-এর প্রচলিত পরিমাণ ছিল 75.266 বিলিয়ন ডলার। সার্কেলের USDC পণ্য পৃষ্ঠায় পরবর্তীতে দেখানো হয়েছে যে 16 মার্চ, 2026 পর্যন্ত প্রচলিত পরিমাণ ছিল 79.2 বিলিয়ন ডলার। এই তথ্য থেকে অনুমান করা যায় যে, বছরের শেষ থেকে মার্চের মধ্যভাগ পর্যন্ত USDC-এর প্রচলিত পরিমাণ প্রায় 3.9 বিলিয়ন ডলার বৃদ্ধি পেয়েছে, যা প্রায় 5.2% বৃদ্ধি। এটি বিস্ফোরক বৃদ্ধি নয়, কিন্তু 2025 সালের শক্তিশালী ভিত্তির উপরেও পরিষ্কারভাবে নেট বৃদ্ধির ধারা চলছে বলে ইঙ্গিত করে।

চিত্র: USDC স্থিতিশীল মুদ্রার যোগান (উৎস: Allium)

সার্কেলের FY2025 প্রকাশনা USDC-এর একটি শক্তিশালী বৃদ্ধির বছরের ইঙ্গিত দেয়। Q4 2025-এ, USDC-এর সঞ্চালন 72% বৃদ্ধি পেয়ে 753 বিলিয়ন ডলারে পৌঁছায়, এবং USDC-এর চেইন-উপরের লেনদেন 247% বৃদ্ধি পেয়ে 11.9 ট্রিলিয়ন ডলারে পৌঁছায়। বছরজুড়ে গড় USDC সঞ্চালন ছিল 648.70 বিলিয়ন ডলার, যা FY2024-এর 333.42 বিলিয়ন ডলারের চেয়ে বেশি, কিন্তু FY2025-এর রিজার্ভ রিটার্ন 4.1% ছিল, যা FY2024-এর 5.0% এর চেয়ে কম। মূল উপসংহারটি হল: 2025-এর আয় বৃদ্ধি রিজার্ভ রিটার্নের সুবিধা না নিয়ে, শুধুমাত্র ব্যালেন্সের বৃদ্ধির উপর নির্ভরশীল, কারণ রিজার্ভ রিটার্ন গতবছরের তুলনায় হ্রাস পেয়েছিল।

সার্কেল কিছু অপারেশনাল মেট্রিক্সও প্রকাশ করেছে যা নির্দেশ করে যে USDC একটি হাই-স্পিড টার্নওভার মুদ্রা টুল, একটি স্ট্যাটিক গ্যারান্টি নয়। FY2025-এ USDC-এর মুদ্রণ পরিমাণ 257.5 বিলিয়ন ডলার, পুনরুদ্ধার পরিমাণ 226.1 বিলিয়ন ডলার; বছরের শেষে স্টেবলকয়েনের বাজার অংশ 28% (তৃতীয় পক্ষের বাজার মূল্যের ডেটা অনুযায়ী); বছরের শেষে কার্যকরী ওয়ালেটের সংখ্যা 6.8 মিলিয়ন (সার্কেলের নিজস্ব সংজ্ঞা অনুযায়ী)। মুদ্রণ এবং পুনরুদ্ধারের পরিমাণ শেষ পর্যায়ের স্টকের তুলনায় এতটাই বড়, যা বড় পরিমাণে ট্রেডিং টার্নওভারকে নির্দেশ করে, যা সম্ভবত এক্সচেঞ্জ সেটেলমেন্ট, লিকুইডিটি রাউটিং, কলাটারাল ম্যানেজমেন্ট এবং DeFi-সম্পর্কিত ফান্ড ফ্লোতে উৎপন্ন হয়, শুধুমাত্র কিনে-ধরে-রিজার্ভ-অ্যাসেটের লজিক থেকে নয়। সার্কেল এই ব্যবহারের পরিষ্কারভাবে বিভক্ত ডেটা প্রকাশ করেনি।

USDC-এর পেমেন্ট ন্যারেটিভ আরও বিশ্বস্ত হয়ে উঠছে, তবে রিজার্ভ আয় মডেলের তুলনায় এখনও প্রাথমিক পর্যায়ে। ভিসা মার্কিন যুক্তরাষ্ট্রে নির্দিষ্ট কার্ড জারিকারী এবং পেমেন্ট গ্রহণকারী পার্টনারদের জন্য USDC সেটেলমেন্ট ফিচারটি আনুষ্ঠানিকভাবে চালু করেছে, যা নির্দিষ্ট ব্লকচেইনে ভিসানেটের কিছু দায়বদ্ধতা সেটেল করতে সক্ষম করে এবং পারম্পরিক ব্যাংকিং কর্মসূচির বাইরেও এটি সম্ভব। সার্কল এটিকে USDC-কে শুধুমাত্র ক্রিপ্টো-ন্যাটিভ ট্রানজেকশনের জন্যই সীমাবদ্ধ না রেখে, একটি অবিরত সেটেলমেন্ট সম্পত্তি হিসাবে ব্যবহারের প্রমাণ হিসাবে দেখছে। যদিও বর্তমানে ভিসা-এর সমগ্র নেটওয়ার্কের তুলনায় এর আকার খুবই ছোট, তবুও বিশ্লেষণগত গুরুত্বকে উপেক্ষা করা যায় না: এটি USDC-কে বাস্তব-বিশ্বের ব্যাকএন্ড পেমেন্ট ইনফ্রাস্ট্রাকচারের অংশ olarak অবস্থান দেওয়ার মধ্যেই একটি সবচেয়ে স্পষ্ট, পাবলিকলি-প্রকাশিত সংকেত।

উপভোক্তা এবং ক্ষুদ্র ও মাঝারি ব্যবসার জন্য পার্টনার ডিস্ট্রিবিউশনও বাড়ছে। ২০২৫ সালের ১৮ ডিসেম্বরে, সার্কেল ইনটুইটের সাথে চুক্তি করে USDC ফাংশনগুলি TurboTax, QuickBooks এবং Credit Karma-এর সাথে একীভূত করার ঘোষণা করে। কৌশলগতভাবে, এটি USDC-কে ট্রেডিং প্ল্যাটফর্ম এবং ক্রিপ্টো-ন্যাটিভ ব্যবহারকারীদের বাইরে নিয়ে আসার জন্য সার্কেলের যুক্তিকে শক্তিশালী করে। তবে, মুনাফা অর্জনের পথটি এখনও অস্পষ্ট—সার্কেল এই একীভূতকরণের জন্য মূল্যনির্ধারণ, কমিশনের হার বা আয় বিভাজনের কাঠামো প্রকাশ করেনি, তাই ডিস্ট্রিবিউশনের এই অগ্রগতিকে উচ্চ-লাভজনক পেমেন্ট আয়ের প্রমাণ হিসাবে ভুলভাবে বুঝা উচিত নয়।

মার্কেট স্ট্রাকচারের স্তরে, সার্কেল এবং পলিমার্কেট ২০২৬ সালের ৫ ফেব্রুয়ারি ঘোষণা করেছে যে পলিমার্কেট ভবিষ্যতের কয়েক মাসের মধ্যে Polygon-এর ব্রিজড USDC (USDC.e) থেকে ন্যাটিভ USDC-এ স্থানান্তরিত হবে। এই উন্নতি বোঝায় যে সার্কেল ব্রিজড লিকুইডিটির উপর নির্ভরতা কমানো এবং বিভিন্ন চেইনে ন্যাটিভ ইস্যু করা USDC-এর কভারেজ বাড়ানোর জন্য আরও ব্যাপকভাবে কাজ করছে। ন্যাটিভ ইস্যুকরণ রিডিমপশনের স্বচ্ছতা বাড়ায়, ক্রস-চেইন ব্রিজিংয়ের অপারেশনাল জটিলতা কমায়, এবং রেগুলেটরি-ফসাড পজিশনের সাথেও বেশি সামঞ্জস্যপূর্ণ। একইসঙ্গে, এই স্থানান্তরণের প্রয়োজনীয়তা নিজেই স্টেবলকয়েনগুলির সামনের গঠনগত চ্যালেঞ্জগুলিরই প্রমাণ: বিভক্ত, ক্রস-ব্রিজড, ক্রস-চেইন লিকুইডিটি এখনও গৃহীতির জন্য ঘর্ষণ, শুধুমাত্র একটি টেকনিক্যাল নোট নয়।

সামগ্রিকভাবে, USDC একটি মিশ্র টুল: প্রথমত, প্রধান এক্সচেঞ্জ এবং প্ল্যাটফর্মের জন্য সেটেলমেন্ট সম্পত্তি; দ্বিতীয়ত, কল্যাণ, তরলতা রাউটিং এবং ক্রিপ্টো মার্কেট ইনফ্রাস্ট্রাকচারের জন্য চেইন-অন হাই-স্পিড ডলার; তৃতীয়ত, নির্দিষ্ট একীকরণের মধ্যে উত্থায়মান ইনস্টিটিউশনাল সেটেলমেন্ট ট্র্যাক হয়ে উঠছে। পেমেন্ট ট্র্যাকের বৃদ্ধির প্রমাণগুলি উন্নতি পাচ্ছে, বিশেষ করে Visa সেটেলমেন্ট, Intuit-এর অ্যাক্সেস এবং Circle-এর বিস্তৃত ইনফ্রাস্ট্রাকচার গঠনের ক্ষেত্রে। তবে Circle-এর প্রকাশিত প্রধান আর্থিক চালকশক্তি এখনও পেমেন্ট কার্যকলাপ থেকে স্পষ্ট ট্রানজেকশন ফিরূপে আয় নয়, বরং USDC রিজার্ভের উপর রিজার্ভ আয়।

EURC

EURC কৌশলগতভাবে গুরুত্বপূর্ণ, যদিও প্রত্যক্ষ অর্থনৈতিক অবদান এখনও সীমিত। ইউরোপীয় নিয়ন্ত্রণ প্রেক্ষাপট এখানে বিশেষভাবে প্রাসঙ্গিক। MiCA (ইউরোপীয় সংসদ 2023/1114 নিয়মাবলী) 2023 সালে কার্যকর হয়, যা 2024 সালের 30 জুন থেকে সম্পত্তি-reference টোকেন এবং ইলেকট্রনিক মানি টোকেনের নিয়মগুলি প্রযোজ্য হয়, এবং 2024 সালের 30 ডিসেম্বর থেকে সম্পূর্ণ ব্যবস্থা কার্যকর হয়। এই সময়সূচীর অর্থ: ইউরো-প্রকাশিত স্থিতিশীল মুদ্রা, অনেক পাশাপাশির ক্রিপ্টো সম্পদ সেবার চেয়ে আগেই 'নিয়ন্ত্রণগত সঙ্গতি-মূল্যায়নযোগ্য' পরিচয় লাভ করেছে, যা নিয়ন্ত্রিত প্রকাশক এবং বিনিময়গুলিকে সঙ্গতিপূর্ণ ইউরো-ভিত্তিক স্থিতিশীল মুদ্রা পণ্যগুলির প্রতি ব্যবস্থাগত আস্থা বাড়িয়েছে।

সার্কেলের প্রকাশিত তথ্য অনুযায়ী, ২০২৫ সালের ৩১ ডিসেম্বর পর্যন্ত EURC-এর প্রচলিত পরিমাণ ছিল ৩০৯,৬০৮,৫৯০ টি। ২০২৬ সালের ১৬ মার্চ পর্যন্ত, সার্কেলের EURC পেজে প্রচলিত পরিমাণ ৩.৮২৮ কোটি ইউরো হিসাবে দেখানো হয়েছে। এটি থেকে বের করা যায় যে, বছরের শেষ থেকে মার্চের মধ্যে EURC-এর প্রচলিত পরিমাণ প্রায় ৭৩ মিলিয়ন ইউরো বেড়েছে, যা প্রায় ২৩.৬% বৃদ্ধি। আপেক্ষিকভাবে USDC-এর তুলনায় এই পরিমাণ এখনও খুবই কম, কিন্তু এই বৃদ্ধির হারটি গুরুত্বপূর্ণ, যা ইঙ্গিত করে যে EURC একটি নিম্ন ভিত্তি থেকে ট্র্যাকশন অর্জন করছে।

ইউরো স্টেবিলকয়েন বাজারের মোট আকার এখনও খুব ছোট। রয়টার্স 2025 সালের সেপ্টেম্বরে ইতালিয়ান ব্যাংকের তথ্য উদ্ধৃত করে জানিয়েছে যে ইউরোতে প্রকাশিত স্টেবিলকয়েনের মোট পরিমাণ মাত্র প্রায় 620 মিলিয়ন ডলার, যখন সেই সময় বিশ্বব্যাপী স্টেবিলকয়েন প্রকাশনা প্রায় 3000 বিলিয়ন ডলার। যদিও পরবর্তীতে বৃদ্ধি হয়েছে, সার্কল 2026 সালের মার্চে প্রকাশিত 382.8 মিলিয়ন ইউরো EURC-এর প্রচলন তথ্যটি নির্দেশ করে যে EURC-এর যোগানের ভিত্তিতে এটি একটি শীর্ষস্থানীয় ইউরো স্টেবিলকয়েন হতে পারে।

Circle, যা EURC-কে MiCA অনুযায়ী সামঞ্জস্যপূর্ণ হিসাবে পозিশন করেছে, এটিকে Avalanche, Base, Ethereum, Solana এবং Stellar-এর সাথে সমর্থন করে এবং প্রতি মাসে প্রমাণ রিপোর্ট প্রকাশের প্রতিশ্রুতি দিয়েছে। কৌশলগতভাবে, EURC-এর মান Circle-এর বর্তমান প্রত্যক্ষ আর্থিক অবদানের চেয়ে বেশি হতে পারে: এটি Circle-কে ইউরোপীয় নিয়ন্ত্রণ অবস্থান প্রতিষ্ঠা করতে সাহায্য করে, USDC-এর সাথে চেইন-অন-ইউরো-ডলার ওয়ার্কফ্লোকে সমর্থন করে এবং ইউরোপে ডিজিটাল মুদ্রা নীতির অগ্রাধিকার বৃদ্ধির সময় অপশন মূল্য প্রদান করে। রয়টার্স 2025-এর শেষের প্রতিবেদনও দেখিয়েছে যে, ইউরোপীয় প্রতিষ্ঠানগুলি এবং নীতি নির্ধারকদের মধ্যে ডলার-নিয়ন্ত্রিত স্টেবলকয়েন ইনফ্রাস্ট্রাকচারের বিকল্পগুলি তৈরির দিকে আগ্রহ বৃদ্ধি পাচ্ছে, যা উপরোক্ত অপশন মূল্যের যুক্তির সমর্থন করে।

পরবর্তী ১২ থেকে ২৪ মাসের জন্য, EURC কে একটি স্বাধীন লাভ-চালিত প্রতিষ্ঠান হিসাবে নয়, বরং একটি সক্ষমতা স্তর হিসাবে বিবেচনা করা উচিত। এর মৌলিক আকার ৫ শতাধিক ইউরোর কম, এবং Circle একা EURC-এর আয়ের ডেটা প্রকাশ করে না। EURC-এর আর্থিকভাবে প্রাসঙ্গিকতা অর্জনের জন্য সম্ভবত তিনটি জিনিসের প্রয়োজন: ইউরো-প্রকাশিত ফ্লোটিং স্টকের প্রাসঙ্গিক বৃদ্ধি, ক্রিপ্টো-ন্যাটিভ মূলধন বাজারের বাইরে পেমেন্ট এবং আর্থিক গৃহীতি, এবং USDC-এর মডেলের মতো ভারী অর্থনৈতিক বিভাজনকে এড়ানোর জন্য একটি বিতরণ পথ। অন্যভাবে বললে, EURC-এর কৌশলগতভাবেই সম্ভবত গুরুত্বপূর্ণ ভূমিকা রয়েছে, তবে আর্থিকভাবে এখনও এটি একটি মূল চালক নয়।

FY2025 আর্থিক বিশ্লেষণ এবং প্রধান সূচক

সার্কেলের FY2025 আর্থিক তথ্য আবারও প্রমাণ করে: কোম্পানিটি প্রথমতঃ একটি রিজার্ভ আয় ব্যবসা। FY2025-এর মোট আয় এবং রিজার্ভ আয় একত্রে 2.747 বিলিয়ন ডলার, যা FY2024-এর 1.676 বিলিয়ন ডলারের চেয়ে বেশি। এর মধ্যে রিজার্ভ আয় 2.637 বিলিয়ন ডলার (FY2024: 1.661 বিলিয়ন ডলার), অন্যান্য আয় 110 মিলিয়ন ডলার (FY2024: 15 মিলিয়ন ডলার)। বছরের মধ্যে বৃদ্ধির প্রায় সম্পূর্ণটাই রিজার্ভ আয়ের বৃদ্ধির কারণে, নয়তো সফটওয়্যার বা ট্রেডিং ফি মডেলের দিকে আয়ের গঠনের ব্যাপক পরিবর্তনের।

চিত্র: সার্কেল FY2025 আয় গঠন

চিত্র: সার্কেল FY2025 খরচ গঠন বিভাজন

খরচের গঠনও বীমা কাঠামোর একটি গুরুত্বপূর্ণ অংশ। FY2025-এ বিতরণ এবং ট্রেডিং খরচ 16.62 বিলিয়ন ডলার, যা FY2024-এর 10.11 বিলিয়ন ডলারের চেয়ে বেশি। পরিচালনা ব্যয় 4.92 বিলিয়ন ডলার থেকে বেড়ে 11.79 বিলিয়ন ডলার হয়েছে, যার মধ্যে পারফরম্যান্স খরচ 8.45 বিলিয়ন ডলার (গত বছর 2.63 বিলিয়ন ডলার)। এটি নিশ্চিত করে যে, উচ্চতর রিজার্ভ আয় দ্বারা সৃষ্ট মোট লাভক্ষতি, পার্টনারদের সাথে বড় পরিমাণে ভাগ করে নেওয়া হয়েছে, এবং তারপরেও উল্লেখযোগ্যভাবে বৃদ্ধি পাওয়া পরিচালনা খরচের দ্বারা শোষিত হয়েছে।

অপারেশনাল লিভারেজ পরিমাপের জন্য, টপ-লাইন আয়ের চেয়ে RLDC বেশি কার্যকর। সার্কেল এফওয়াই২০২৫-এর জন্য 1.083 বিলিয়ন ডলার RLDC প্রকাশ করেছে, যা এফওয়াই২০২৪-এর 659 মিলিয়ন ডলারের চেয়ে বেশি; দুই বছরই RLDC লাভক্ষতির হার 39% ছিল। এই স্থির লাভক্ষতির হারটি উল্লেখযোগ্য: এটি বুঝিয়ে দেয় যে বিতরণ খরচগুলি প্রতিষ্ঠানের আয়ের সাথে সমানুপাতিকভাবে বৃদ্ধি পাচ্ছে, উচ্চতর সুদের হার এবং বড় ব্যালেন্সগুলি গঠনগতভাবে অধিক লাভজনক সঞ্চয়ের অর্থনীতিতে রূপান্তরিত হয়নি। অর্থাৎ, Circle বৃদ্ধি অর্জন করেছে, কিন্তু বিতরণের পরে আসলে সঞ্চিত মূল অর্থনীতির অংশটি প্রায় উন্নতি পায়নি।

পরিচালনা কর্তৃপক্ষের সমন্বিত পদ্ধতির মাধ্যমে পরিচালনা লিভারেজ সংকেতগুলি জিএএপি রিপোর্টের তুলনায় আরও স্পষ্ট। সার্কেল FY2025-এর জন্য সমন্বিত পরিচালনা ব্যয় 5.08 বিলিয়ন ডলার প্রকাশ করেছে এবং FY2026-এর জন্য নতুন সংজ্ঞার অধীনে 5.70 বিলিয়ন থেকে 5.85 বিলিয়ন ডলারের মধ্যে সমন্বিত পরিচালনা ব্যয়ের দিকনির্দেশ দিয়েছে। এর অর্থ হলো, কোম্পানি সাম্প্রতিক ফলোন-আউট মডেলে স্যুইচ করার পরিবর্তে বৃদ্ধির উপর নিরবচ্ছিন্নভাবে বিনিয়োগ করতে পরিকল্পনা করছে।

চিত্র: সার্কেল FY2025 ব্যালেন্স শীটের প্রধান আইটেম

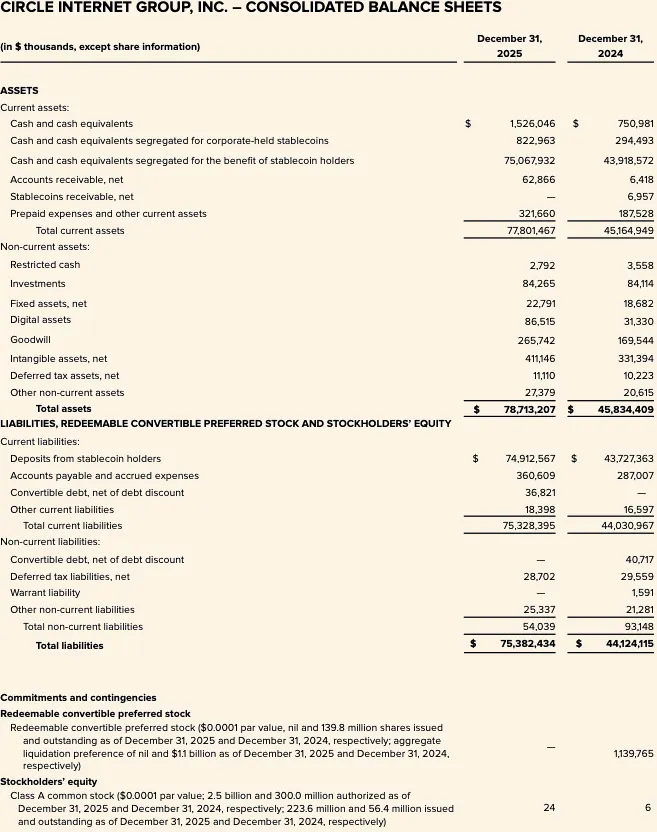

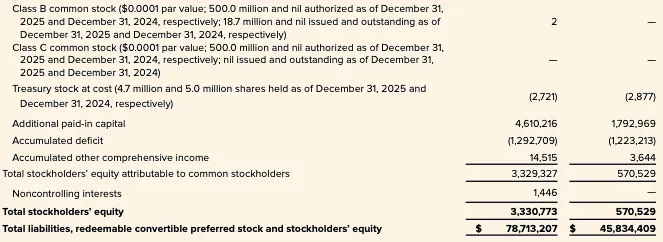

ব্যালেন্স শিট ব্যবসায়িক মডেলের জন্য নির্দিষ্ট ব্যাখ্যাকেও সমর্থন করে। ২০২৫ সালের ৩১ ডিসেম্বর পর্যন্ত, সার্কেল ৭৫.০৬৮ বিলিয়ন ডলার স্টেবিলকয়েন হোল্ডারদের জন্য আলাদা করা নগদ এবং নগদ সমতুল্য এবং ৭৪.৯১৩ বিলিয়ন ডলার স্টেবিলকয়েন হোল্ডার জমা রিপোর্ট করেছে। এই কাঠামোটি একটি পার্থক্যকৃত ব্যালেন্সের উপর ভিত্তি করে একটি রিজার্ভ-সমর্থিত ইস্যু মডেলের সাথে সঙ্গতিপূর্ণ, যা পারম্পরিক ঋণ-ভিত্তিক ব্যালেন্স শিট মডেলের বিপরীত।

বিশ্লেষণের দিক থেকে, এটি Circle-কে একটি সংকীর্ণ সুদের ব্যবসার কাছাকাছি করে তোলে, যদিও উচ্চ কমিশন হারের ফিনটেক নয়; মূল শর্তটি হল: রিজার্ভগুলিকে টোকেন ধারকদের জন্য ধারণ করা হয় এবং Circle-এর প্রকাশিত কাঠামোর অধীনে দুর্বলতা থেকে বিচ্ছিন্নতা অর্জনের ইচ্ছা রয়েছে।

2026 প্রথম ত্রৈমাসিক প্রাক্কলন এবং FY2026 বুল, বেয়ার এবং বেস সিনিওরিও

2026 প্রথম ত্রৈমাসিকে, সুদের পরিস্থিতি এই চক্রের শীর্ষের তুলনায় কম লাভজনক হয়ে পড়েছে। 2026 সালের 16 এবং 17 মার্চ, ফেডারেল রিজার্ভের কার্যকরী ফেডারেল ফান্ডস রেট 3.64% এবং SOFR 3.65%। সার্কলের নিজস্ব সংবেদনশীলতা কাঠামো 2025 সালের ডিসেম্বরের গড় আয় 3.64% কে রেফারেন্স পয়েন্ট হিসাবে ব্যবহার করে। এর অর্থ হল: 2026 সালের শুরুতে রিজার্ভের আয়ের পরিস্থিতি FY2024-এর 5.0% রিজার্ভ আয়ের তুলনায় স্পষ্টভাবে কম, এবং 2025 সালের শেষের মতোই, যা বোঝায় যে যদি Circle-এর রিজার্ভ আয় বৃদ্ধি বজায় রাখতে হয়, তবে ব্যালেন্স বৃদ্ধির উপর বেশি চাপ পড়বে।

2026 প্রথম ত্রৈমাসিকের শুরু কমপক্ষে ব্যালেন্সের দিক থেকে নির্মাণাত্মক। সার্কেল প্রকাশ করেছে যে, 2026 সালের 16 মার্চ পর্যন্ত, USDC-এর সঞ্চালিত পরিমাণ 79.2 বিলিয়ন ডলার, যা বছরের শেষের 75.266 বিলিয়ন ডলারের চেয়ে বেশি; EURC 3.096 ইউরো থেকে বৃদ্ধি পেয়ে 3.828 ইউরো হয়েছে। এটি নির্দেশ করে যে, Q1-এর গড় স্থিতিশীল মুদ্রা ব্যালেন্স Q4-এর বহির্গমন পর্যায়ের তুলনায় উন্নতি লাভ করেছে, যা কিছুটা কম রিটার্নের পরিবেশকে প্রতিক্রিয়াজনিতভাবে পূরণ করেছে।

FY2026-এর পরিচালনা নির্দেশিকা আয়ের কাঠামোর স্থায়ী বৈচিত্র্যকে নির্দেশ করে, কিন্তু অর্থনৈতিক মডেলে কোনও মৌলিক পরিবর্তন হয়নি। বিস্তারিতভাবে: অন্যান্য আয় 150 মিলিয়ন থেকে 170 মিলিয়ন ডলার, RLDC লাভজনকতা 38% থেকে 40%, সমন্বিত পরিচালনা ব্যয় 570 মিলিয়ন থেকে 585 মিলিয়ন ডলার। এই সংকেতের দুটি স্তর: প্রথমত, পরিচালনা অ-রিজার্ভ আয়ের বৃদ্ধির প্রত্যাশা করছে; দ্বিতীয়ত, নিজেদের নির্দেশিকা অনুযায়ীও, এই আয়গুলি রিজার্ভ আয় ইঞ্জিনের তুলনায় এখনও ছোট।

বুলিশ সিনারিও। Q1 এবং Q2-এ USDC-এর সরবরাহ ধারাবাহিকভাবে বৃদ্ধি পাচ্ছে, যা প্রতিষ্ঠিত প্রতিষ্ঠানগুলির সেটেলমেন্ট ব্যবহার, উচ্চতর চেইন-অন গতি এবং অতিরিক্ত বিতরণ অগ্রগতির কারণে। এই সিনারিওতে, যদি প্রকৃত রিটার্ন 2025 এর শেষ এবং 2026 এর শুরুতে শর্ট-এন্ড লেভেলে অবস্থিত থাকে, তবুও রিজার্ভ আয় দৃঢ় থাকবে। বিতরণ খরচও বৃদ্ধি পাবে, কিন্তু বিতরণের পরে অবশিষ্ট অর্থনীতি এখনও পর্যাপ্ত হতে পারে, যা মার্জিন লাভকে নির্দেশিত পরিসরে বা এর কাছাকাছি রাখার সময় উচ্চতর অপারেশনাল খরচের পরিকল্পনা শোষণ করতে পারে। এটি本质上是「浮存量增长抵消利率压缩」的情景。当前余额趋势和仍在扩展的生态系统支持这个情景,但仍依赖持续的交易量和采用势头।

বেসলাইন সিনারিও। ট্রেডিং সক্রিয়তা এবং DeFi ব্যবহার স্বাভাবিক হওয়ার সাথে সাথে USDC-এর সরবরাহ বৃদ্ধি ধীরে ধীরে কমে একক ডিজিটের কোয়ার্টারলি ক্রমবর্ধমান হারে পৌঁছায়। রিজার্ভ রিটার্ন 3% এর কাছাকাছি স্থির থাকে, যা EFFR এবং SOFR-এর সাথে প্রায় মিলে যায়। এই সিনারিওতে, রিজার্ভ আয় স্থির থাকে এবং গড় ব্যালেন্সের উপর নির্ভর করে হালকা বৃদ্ধি পায়, কিন্তু বিতরণ খরচ পার্টনারদের বিভাজন কাঠামোর পরিবর্তন না হওয়ায় উচ্চ প্রবণতা বজায় রাখে। ফলস্বরূপ, RLDC-এর লাভজনকতা 38% থেকে 40%-এর কোম্পানির নির্দেশিকা পরিসরেই অবস্থিত, শীর্ষে মৃদু অগ্রগতি, কিন্তু গঠনগতভাবে লাভজনকতা বৃদ্ধির সীমিত সম্ভাবনা।

বিষম বাজার পরিস্থিতি। ঝুঁকি পছন্দের সংকুচিত হওয়া, এক্সচেঞ্জের ফান্ড বহির্গমন বা বাজার শেয়ার চাপের কারণে USDC-এর সঞ্চালন স্থবির বা হ্রাস পাচ্ছে, একইসাথে সুদের হার ইতিমধ্যে নিম্ন পর্যায়ে থাকা অবস্থায় আরও কমে যাচ্ছে। সার্কেলের নিজস্ব সংবেদনশীলতা কাঠামো অনুযায়ী, কম রিটার্ন রিজার্ভ আয়কে কমিয়ে দেবে, এবং যান্ত্রিকভাবে কিছু বণ্টন খরচকেও কমিয়ে দেবে, কিন্তু পরিষ্কার ফলাফল হলো RLDC-এর দুর্বলতা। এই সমস্যা আরও গুরুতর, কারণ FY2026-এর শুরুতে সার্কেল উচ্চতর খরচ পরিকল্পনা গ্রহণ করেছে, যার অর্থ ফ্লোটিং স্টকের দুর্বলতা এবং রিটার্নের দুর্বলতা কোম্পানিকে সরাসরি পার্টনারদের কেন্দ্রীভূত ঝুঁকি এবং অপারেশনাল খরচের কঠোরতার দ্বৈত চাপের মুখোমুখি করবে।

স্ট্র্যাটেজিক পজিশনিং এবং প্রতিযোগিতামূলক পরিস্থিতি

সার্কেলকে সবচেয়ে সঠিকভাবে একটি নিয়ন্ত্রিত ডিজিটাল কারেন্সি নেটওয়ার্ক অপারেটর হিসাবে বর্ণনা করা যায়, যা দুটি স্তরে গঠিত—একটি বর্তমানে আর্থিকভাবে প্রাধান্যপূর্ণ ইস্যুয়ার এবং রিজার্ভ ম্যানেজমেন্ট কোর, এবং একটি কৌশলগতভাবে গুরুত্বপূর্ণ কিন্তু আর্থিকভাবে এখনও প্রাধান্যহীন অ্যাপ্লিকেশন, ইন্টারঅপারেবিলিটি এবং ডেভেলপার সার্ভিসেসের পিরিফারি। এই পার্থক্যটি গুরুত্বপূর্ণ, কারণ রিজার্ভ-বাইরের আয় যতক্ষণ পর্যন্ত উল্লেখযোগ্যভাবে বড় হয়ে উঠছে না, ততক্ষণ পর্যন্ত সার্কেলের মূল্যায়ন, লাভের সংবেদনশীলতা এবং ঝুঁকির বৈশিষ্ট্যগুলি মুদ্রা নীতি এবং স্থিতিশীল কারেন্সি বাজার গঠনের সাথে ঘনিষ্ঠভাবে বন্ধনযুক্ত।

বর্তমানে সবচেয়ে গুরুত্বপূর্ণ কৌশলগত অপশন হল সার্কেল পেমেন্ট নেটওয়ার্ক (CPN)। সার্কেল 2025 সালের এপ্রিলে এই ধারণাটি চালু করে এবং 2026 সালের 20 ফেব্রুয়ারি পর্যন্ত 55টি আর্থিক প্রতিষ্ঠান নিবন্ধিত এবং 74টি যোগ্যতা যাচাইয়ের জন্য অপেক্ষা করছে, যা 30 দিনের ভিত্তিতে বার্ষিক 57 বিলিয়ন ডলারের ব্যবসায়িক আয়কে প্রতিফলিত করে। এগুলি নেটওয়ার্কের গঠন এবং প্রতিষ্ঠানগত আগ্রহের জন্য অর্থপূর্ণ প্রাথমিক সংকেত। তবে, ফি, আয়ের অবদান বা মুনাফারহারের কোনও প্রকাশ না থাকায়, CPN-এর কৌশলগত মূল্য তুলনামূলকভাবে আর্থিক মূল্যের চেয়ে প্রমাণ করা সহজ।

একটি অন্যান্য বিশ্বস্ত অ-রিজার্ভ রিভিনিউ পথ হল ইন্টারঅপারেবিলিটি টুলস। সার্কেল 2025 সালের মার্চে CCTP V2 চালুর ঘোষণা দেয়, যা গ্রাহকদের পছন্দ অনুযায়ী দ্রুত ট্রান্সফার ফিচারের জন্য ট্রানজেকশন ফি উৎপন্ন করে। এটি একটি শক্তিশালী অ-রিজার্ভ রিভিনিউ পথ, কারণ এটি শুধুমাত্র ব্যবহারের মাধ্যমে মূল্যের প্রত্যাশা করে না, বরং নির্দিষ্ট প্রযুক্তিগত ক্ষমতাকে মূল্যায়ন করে। তবুও, সার্কেলের FY2025-এর ট্রানজেকশন আয়ের পংক্তি এখনও খুব ছোট, এবং বর্তমানে এটি রিজার্ভ আয়ের তুলনায় উপেক্ষণীয়।

Hashnote কে ক্রয় করে Circle যে USYC বিভাগে প্রবেশ করেছে, তা কৌশলগতভাবে উল্লেখযোগ্য। Circle USYC-কে চেইন-উপরের মুদ্রা বাজার ফান্ড শেয়ারের প্রতিনিধিত্ব করে বর্ণনা করেছে, যা মূলত ডিজিটাল সম্পদ বাজারে প্রতিজামীকরণের উদ্দেশ্যে ব্যবহৃত হয়, এবং এটি থেকে পারফরম্যান্স ফি সহ বিভিন্ন ফি অর্জন করে।

এটি USDC-এর একটি যুক্তিসঙ্গত বিস্তার, কারণ এটি স্থিতিশীল মুদ্রা দ্বারা একা সম্পূর্ণরূপে সমাধান করতে অক্ষম ব্যাজ এবং মার্জিনের জন্য আয় উৎপাদনকারী প্রতিজমির প্রয়োজনীয়তা পূরণ করে। তবে বাজারে এখনও USYC সম্পদ, আয় বা লাভের জন্য পৃথক প্রকাশিত তথ্যের অভাব রয়েছে, তাই এটি একটি স্বাধীনভাবে মডেলযোগ্য ড্রাইভার নয়, বরং একটি কৌশলগত নির্মাণ ব্লক।

প্রতিযোগিতার ক্ষেত্রে, ডলার স্থিতিশীল মুদ্রার ক্ষেত্রে সার্কেলের সবচেয়ে প্রত্যক্ষ প্রতিদ্বন্দ্বী এখনও টেথার। রয়টার্স ২০২৬ সালের ফেব্রুয়ারিতে জানিয়েছে, ইউএসডিটির প্রচলন প্রায় ১৮৪০ বিলিয়ন ডলার, যা টেথারের বিশাল স্কেল সুবিধা দেখায়।

সার্কেলের পার্থক্য এখনও স্পষ্ট: পাবলিকলি ট্রেড করা কোম্পানির প্রকাশ মানদণ্ড, রিজার্ভ সম্পদের সীমাবদ্ধতা নতুন বিনিয়োগ নিয়ন্ত্রণের প্রয়োজনীয়তার সাথে বেশি সামঞ্জস্যপূর্ণ, এবং নিয়ন্ত্রিত প্রতিষ্ঠান এবং পেমেন্ট নেটওয়ার্কের সাথে অবস্থান শক্তিশালী। এই অর্থে, সার্কেলের প্রতিযোগিতামূলক সুবিধা হল পরিমাণের চেয়ে প্রতিষ্ঠানগত বিশ্বস্ততা এবং নিয়ন্ত্রণগত পাঠযোগ্যতা।

একটি অন্যান্য প্রতিদ্বন্দ্বী হল PayPal-এর PYUSD। PayPal 2026 সালের 17 মার্চ ঘোষণা করেছে যে তারা PYUSD-কে বিশ্বব্যাপী 70টি মার্কেটে বিস্তার করবে। PYUSD-এর কৌশলগত সংশ্লিষ্টতা হল: এটি একটি বিশ্বব্যাপী ভোক্তা এবং ব্যবসায়ী পেমেন্ট ডিস্ট্রিবিউশন নেটওয়ার্কের সাথে এমবেডেড, যা Circle-এর এক্সচেঞ্জ এবং ইনফ্রাস্ট্রাকচার-ভিত্তিক বিস্তারের পথের চেয়ে একটি সম্পূর্ণ ভিন্ন মার্কেট প্রবেশের সুবিধা।

সার্কেলের বর্তমান সুবিধাগুলি হল গভীরতর USDC তরলতা, বড় স্কেল এবং শক্তিশালী ক্রিপ্টো মার্কেট একীকরণ; PYUSD-এর পার্থক্য হল মেইনস্ট্রিম পেমেন্ট প্ল্যাটফর্মে নেটিভ ওয়ালেট এবং মার্চেন্ট ডিস্ট্রিবিউশন।

ইউরোপের প্রতিযোগিতামূলক পরিস্থিতি ভবিষ্যতে আরও চ্যালেঞ্জিং হয়ে উঠতে পারে। রয়টার্স অনুসারে, ইনজি, ইউনিক্রেডিট এবং বিএনপি প্যারিবাসসহ বেশ কয়েকটি ইউরোপীয় বড় ব্যাংক একটি কোম্পানি গঠন করেছে, যা ২০২৬ এর দ্বিতীয়ার্ধে ইউরো স্থিতিশীল মুদ্রা চালুর পরিকল্পনা করছে, এবং নীতি নির্ধারকরাও ডলারের প্রাধান্যকে চ্যালেঞ্জ করার জন্য ইউরো-প্রকাশিত ডিজিটাল মুদ্রা শক্তিশালী করার বিষয়ে প্রকাশ্যে আলোচনা করেছেন।

এই EURC মধ্যম মেয়াদে একটি গুরুতর প্রতিযোগিতামূলক হুমকি, কারণ ব্যাংক-নিয়ন্ত্রিত ইউরো স্থিতিশীল মুদ্রা নিয়ন্ত্রণের বিশ্বস্ততাকে কর্পোরেট এবং ব্যাংকিং বিতরণের সাথে একীভূত করতে পারে। 2026 সালের মার্চ পর্যন্ত, এটি এখনও প্রতিযোগিতামূলক ঝুঁকি হিসাবেই রয়েছে, তাৎক্ষণিক সরবরাহ পক্ষের বিকল্প নয়।

প্রতিবেদন

সার্কেলের FY2025 এর ডেটা এখনও এটিকে মূলত একটি রিজার্ভ আয় ব্যবসা হিসাবে বিবেচনা করার সমর্থন করে—লাভ স্থিতিশীল মুদ্রা ব্যালেন্স, রিজার্ভ রিটার্ন এবং পার্টনার ইকোনমি স্ট্রাকচার দ্বারা নিয়ন্ত্রিত, যখন সফটওয়্যার বা পেমেন্ট মনিটাইজেশনের অবদান এই কাঠামোকে প্রভাবিত করার মতো দূরে।

USDC এবং EURC এর বিস্তার চলছে, CCTP, CPN, USYC এর মতো নতুন পদক্ষেপ কৌশলগত বর্ণনাকে উন্নত করেছে, তবে এই ব্যবসাগুলি রিজার্ভ আয়ের ভিত্তির তুলনায় আর্থিকভাবে এখনও অপ্রাসঙ্গিক।

অতএব, মূল বীমা কাঠামোটি এখনও ভাসমান স্টক বৃদ্ধি, সুদের সংবেদনশীলতা এবং বিতরণ খরচের কাঠামাগত ওজন, বিশেষ করে Coinbase-এর সাথে সংযুক্ত অংশের উপর ফোকাস করে।

চিত্র: Circle Internet Group Inc — একীভূত লাভ-ক্ষতি বিবরণী

চিত্র: সার্কেল ইন্টারনেট গ্রুপ ইনক — একীভূত ব্যালেন্স শিট (১)

চিত্র: সার্কেল ইন্টারনেট গ্রুপ ইনক — একীভূত ব্যালেন্স শীট (২)