লেখক: এমেলিয়া আই বাইটেই কনটেন্ট টিম

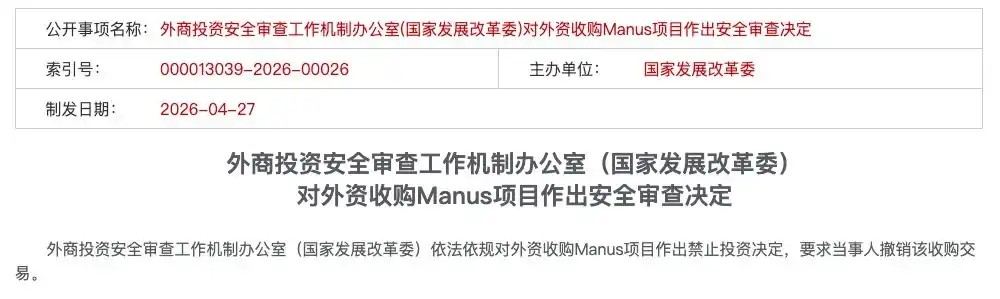

২০২৬ সালের ২৭ এপ্রিল, বিদেশী বিনিয়োগ নিরাপত্তা পর্যালোচনা কার্যক্রম অফিস (জাতীয় উন্নয়ন ও পরিবর্তন কমিশন) আইনগতভাবে ম্যানাস প্রকল্পের বিদেশী ক্রয়ের বিরুদ্ধে বিনিয়োগ নিষেধাজ্ঞা জারি করেছে এবং পক্ষগুলিকে ক্রয় লেনদেনটি বাতিল করার নির্দেশ দিয়েছে।

কেবল কয়েকটি শব্দেই ২০ বিলিয়ন ডলারের বেশি মূল্যের এই লেনদেনের বাতিল করা হয়েছে। ম্যানাসের বছরের পর বছর ধরে পণ্য উন্নয়ন, আইনগত কাঠামো পৃথককরণ, বিনিয়োগ এবং প্রস্থানের পরিকল্পনা ও প্রচেষ্টা সবই ধ্বংস হয়ে গেল।

এটি ২০২১ সালের জানুয়ারিতে বিদেশী বিনিয়োগ নিরাপত্তা পর্যালোচনা পদ্ধতি কার্যকর হওয়ার পর থেকে প্রকাশ্যে বন্ধ করা প্রথম এআই ক্ষেত্রের বিদেশী অধিগ্রহণ মামলা।

এই লেনদেনের একটি বিশেষ বিষয় হল: লেনদেনের উভয় পক্ষই আইনগতভাবে বিদেশীকরণ করা হয়েছে: মেটা একটি মার্কিন কোম্পানি, ম্যানাস সিঙ্গাপুরে স্থানান্তরিত হয়েছে এবং কেম্যান দ্বীপে একটি হোল্ডিং কাঠামো প্রতিষ্ঠা করেছে। তবুও, চীনা নিয়ন্ত্রকগুলি চূড়ান্তভাবে বিনিয়োগ নিষেধাজ্ঞা জারি করেছে।

এই মামলার প্রভাবে, মন্থ অফ দ্য ডার্ক, বাইটডান্স, জিয়েপাই স্টার্স সহ বিভিন্ন এআই কোম্পানি এখন আরও স্পষ্ট কমপ্লায়েন্স গাইডলাইনের মুখোমুখি হচ্ছে।

এর পিছনে একটি গভীরতর সমস্যা লুকিয়ে আছে: প্রাচীন অফশোর আর্কিটেকচারের খেলা সম্পূর্ণরূপে অকার্যকর হয়ে পড়ছে। উদ্যোক্তাদের দিন 0 থেকেই তাদের কমপ্লায়েন্স রুটটি পরিষ্কারভাবে বুঝতে হবে।

এই প্রবন্ধটি গল্প বলে না, বরং বাস্তব তথ্য দেয় - নিয়ন্ত্রণ কোন আইন ও নিয়মের ভিত্তিতে করা হয়; বাথরুম স্টাইল আউটবাউন্ডের লাল রেখা কোথায়; আজ থেকে কোম্পানিগুলি কীভাবে বেছে নেবে।

এক, আইন ও নিয়মের ভিত্তিতে, কোন আইন এবং কোন নিয়মের ভিত্তিতে?

ম্যানাস মামলাটির পুনর্বিশ্লেষণ করলে, শিল্পে প্রাথমিক আলোচনাগুলি বেশিরভাগই “কী ঘটেছে” - স্থানান্তর, বিচ্ছিন্নকরণ, নিষেধাজ্ঞা - এর উপর কেন্দ্রীভূত ছিল। কিন্তু মামলার বিস্তারিত বিষয়গুলি ধীরে ধীরে স্পষ্ট হওয়ার সাথে আইনি জগতের মনোযোগ একটি আরও মৌলিক প্রশ্নের দিকে ফিরে এসেছে: নিয়ন্ত্রকদের এই লেনদেনটি বন্ধ করার অধিকার কীভাবে? তারা কোন আইন বা নিয়মের ভিত্তিতে?

উত্তরটি কোনো একটি আইনে নয়, বরং একটি তিন-স্তরের ক্রমবর্ধমান নিয়ন্ত্রণ যুক্তি। এই তিনটি স্তর পরস্পরের সাথে সমন্বয় করে একটি এমন পরীক্ষার যুক্তি গঠন করে যার মধ্যে দিয়ে পালানো সম্ভব নয়।

প্রথম স্তর: "চীনা প্রধান" চিহ্নিতকরণ - প্রবেশাধিকার পরীক্ষার মূল ভিত্তি

এই মামলার আইনি শুরুটি হল: Manus বাস্তবিক কোন দেশের কোম্পানি?

আইনগত দিক থেকে, উত্তরটি প্রায় স্পষ্ট—Manus এর সিঙ্গাপুরে রেজিস্ট্রেশন সম্পন্ন হয়েছে, হোল্ডিং কাঠামো কেম্ব্রিজে অবস্থিত, এবং মাতৃকোম্পানি Butterfly Effect Pte একটি সম্পূর্ণরূপে সিঙ্গাপুরীয় এন্টিটি। এটিই Manus টিম সম্পূর্ণ লেনদেন প্রক্রিয়াজাতকরণের সময় সবচেয়ে গুরুত্বপূর্ণ আইনগত যুক্তি হয়েছিল:

আমাদের মূল কাঠামোটি বিদেশি কাঠামোতে রূপান্তরিত হয়েছে।

কিন্তু নিয়ন্ত্রকের উত্তর ছিল:

আকার নয়, বিষয়বস্তুই গুরুত্বপূর্ণ।

জিনতিয়াং আইনজীবী প্রতিষ্ঠান আইনগত দৃষ্টিকোণ থেকে ব্যাখ্যা করেছে যে ম্যানাস মামলায় "আইনগত কভার আউটসোর্সিং" কেন ব্যর্থ হয়েছে। মূল কারণ হলো, AI-এর মূল সম্পদ চারটি দিকে চীনের অভ্যন্তরীণ আইনি অঞ্চলের সাথে অবিচ্ছেদ্যভাবে সংযুক্ত:

টিম মাত্রা: নীচের মূল যুক্তি বুঝে থাকা ইঞ্জিনিয়ার টিম, যারা দীর্ঘদিন ধরে স্থানীয়ভাবে গবেষণা ও উন্নয়নের অভিজ্ঞতা অর্জন করেছে, এবং যাদের প্রযুক্তিগত দক্ষতা চীনের ভিতরেই প্রশিক্ষিত ও বিকশিত হয়েছে;

ক্যালকুলেশন ক্ষমতা দিকটি: স্থানীয় গবেষণা-উন্নয়ন প্রযুক্তিগত ইন্টারফেস এবং ক্যালকুলেশন ক্ষমতা সমন্বয়ের জন্য পথের নির্ভরশীলতা তৈরি করেছে; কেন্দ্রীয় সিস্টেমের আর্কিটেকচার জিন চীনা লেবেল দিয়ে চিহ্নিত হয়েছে;

অ্যালগরিদম দিক: মূল মডেল ওজনের গবেষণা এবং প্রশিক্ষণ স্থানীয়ভাবে সম্পন্ন হয়েছে, যা আইনগতভাবে সবচেয়ে গুরুত্বপূর্ণ “প্রযুক্তিগত উৎস”।

ডেটা মাত্রা: বিপুল পরিমাণ ব্যবহারকারী ইন্টারঅ্যাকশনের উপর ভিত্তি করে মানব ফিডব্যাক রিইনফোর্সমেন্ট লার্নিং (RLHF) দ্বারা সংগৃহীত প্রশিক্ষণ ডেটা, যার উৎস অধিকাংশই দেশীয়।

এই চারটি মাপদণ্ড একই সিদ্ধান্তে পৌঁছায়: Manus-এর আইনি কাঠামো সিঙ্গাপুরের, কিন্তু Manus-এর একটি কোম্পানি হিসাবে প্রযুক্তিগত সারমর্ম, এর উৎস, কেন্দ্র এবং ভিত্তি সম্পূর্ণরূপে চীনের ভিতরে। 'সারমর্ম আকারের চেয়ে গুরুত্বপূর্ণ' নীতির ভিত্তিতে, নিয়ন্ত্রকদের দৃষ্টিকোণে, এই প্রকৃত সম্পর্কই পারদর্শিতা পরীক্ষার ভিত্তি গঠন করে—এটিই সমস্ত পরবর্তী আইনি ব্যবস্থার প্রথম স্তম্ভ।

সুতরাং, যদিও 2022 সালে শিয়াং হং বেইজিংয়ে বাটারফ্লাই ইফেক্ট টেকনোলজি প্রতিষ্ঠা করেন, 2023 সালে “কেম্যান আইল্যান্ড—হংকং—বেইজিং” রেড চার্ট কাঠামো গড়ে তোলেন, এবং 2025 সালে সিঙ্গাপুরে রেজিস্ট্রেশন স্থানান্তর করেন এবং দলকে বিচ্ছিন্ন করেন এবং ব্যবসায়িক বিচ্ছিন্নতা ঘটান, তবুও আইনগত চিহ্নিতকরণ “কখন বহির্গত হয়েছে” নয়, “কোথা থেকে এসেছে” তা দেখে। যেসব প্রযুক্তি সম্পদের উৎস চীনের ভিতরে, তা কোনো একটি রেজিস্ট্রেশন পরিবর্তনের কারণে জাতীয়তা পরিবর্তন করতে পারে না।

দ্বিতীয় স্তর: রপ্তানি সীমাবদ্ধতা এবং নিয়ন্ত্রণ এড়ানো - বাথরুম আউটসোর্সিংয়ের আইনগত প্রকৃতি

যখন প্রথম স্তরটি প্রতিষ্ঠিত হয়: ম্যানুসকে "স্থানীয় প্রতিষ্ঠান" হিসাবে চিহ্নিত করা হয়, তখন দ্বিতীয় স্তরের আইনগত যুক্তি অনুসরণ করে: আপনি আপনার মূল সম্পদকে বিদেশে স্থানান্তরিত করছেন, যা নিজেই রপ্তানি করার কাজ। রপ্তানি কাজ, রপ্তানি নিয়ন্ত্রণ আইনের অধীনে থাকবে।

ম্যানুসের তিনটি পদক্ষেপ নিয়ন্ত্রণকারীদের দৃষ্টিতে একটি সম্পূর্ণ "রপ্তানি নিয়ন্ত্রণ এড়ানো" পাজল গঠন করে:

প্রথম ধাপ, সংস্থার স্থানান্তর। কোম্পানির স্থান চীন থেকে সিঙ্গাপুরে স্থানান্তর করা হয়, বিদেশী সংস্থা Butterfly Effect Pte প্রতিষ্ঠা করা হয় এবং কেম্ব্রিজ দ্বীপপুঞ্জের হোল্ডিং কাঠামো গড়ে তোলা হয়। আইনগতভাবে “চীন থেকে বিচ্ছিন্নতা”-এর প্রথম ধাপ সম্পন্ন হয়।

দ্বিতীয় ধাপ, দল এবং সম্পদের স্থানান্তর। স্পিড চীনা অঞ্চলের প্রায় দুই-তৃতীয়াংশ কর্মচারীকে (120 জনের মধ্যে 80 জনকে) চাকরি থেকে বরখাস্ত করে, 40-এরও বেশি কোর টেকনিশিয়ানকে সিঙ্গাপুরে স্থানান্তরিত করে।

তৃতীয় ধাপ, ডেটা এবং ব্যবসায়িক বিচ্ছিন্নতা। দেশীয় সামাজিক মাধ্যম অ্যাকাউন্টগুলি পরিষ্কার করুন, চীনা IP এর অ্যাক্সেস ব্লক করুন এবং আলিবাবা টংই কুয়েন ইত্যাদি স্থানীয় সহযোগিতা বন্ধ করুন।

আইনগতভাবে, কোর টেকনিক্যাল টিম দ্বারা বহির্দেশে নিয়ে যাওয়া প্রযুক্তিগত জ্ঞান, গবেষণা ও উন্নয়ন ক্ষমতা এবং অ্যালগরিদমের অভিজ্ঞতা নিজেই প্রতিবন্ধক ও রপ্তানি সীমাবদ্ধ প্রযুক্তির তালিকা-এর অন্তর্ভুক্ত হতে পারে এমন একটি 'প্রযুক্তি রপ্তানি' কার্য। এছাড়াও, ডেটা সিকিউরিটি আইন এবং ডেটা আউটবাউন্ড সিকিউরিটি মূল্যায়ন পদ্ধতির অধীনে, বিচ্ছিন্নকরণের আগেই সম্পন্ন বড় পরিমাণের ইউজার ইন্টারঅ্যাকশন ডেটা দিয়ে ট্রেইনিংয়ের উৎসগুলির বেশিরভাগই চীনের ভিতরেই সীমাবদ্ধ - ডেটা জিনোমটি মডেলের মধ্যেই লিখে ফেলা হয়েছে, এবং বিচ্ছিন্নকরণের মাধ্যমে এটি ফিরিয়ে আনা বা মুছে ফেলা সম্ভব নয়।

সুতরাং নিয়ন্ত্রণের পারদর্শিতা যুক্তি একটি শীতল বাক্যে সারাংশ করা যেতে পারে:

কোড চীনের মাটিতে লেখা হয়, ডেটা চীনের ব্যবহারকারীদের মধ্যে বিকশিত হয় - এটিই "চীনা সম্পদ", স্থানান্তর হলো রপ্তানি, রপ্তানির উপর নিয়ন্ত্রণ থাকে।

এবং "স্নানের মতো বিদেশে যাওয়া" এর মূল বিষয় হল আকারগত সামঞ্জস্যতা দিয়ে বাস্তবিক অবৈধতা লুকানো, যা রপ্তানি নিয়ন্ত্রণ ব্যবস্থার একটি ব্যবস্থাগত এড়ানো।

তৃতীয় স্তর: সক্রিয় ঘোষণা ব্যবস্থা - "আমি জানি না" বলা যাবে না

যদি প্রথম দুটি স্তর হয় "বাস্তবিক উল্লঙ্ঘন", তবে তৃতীয় স্তর হল "প্রক্রিয়াগত উল্লঙ্ঘন" - এবং এটিই সবচেয়ে সহজে দোষী সাব্যস্ত করা যায়।

বিদেশি বিনিয়োগ নিরাপত্তা পর্যালোচনা পদ্ধতির ধারা ৪ স্পষ্টভাবে উল্লেখ করে যে, গুরুত্বপূর্ণ তথ্য প্রযুক্তি, মৌলিক প্রযুক্তি ইত্যাদি ক্ষেত্রে বিদেশি বিনিয়োগের ক্ষেত্রে, পক্ষগুলির “বিনিয়োগ বাস্তবায়নের আগে সক্রিয়ভাবে কার্যক্রম অফিসে ঘোষণা করা উচিত।” এটি একটি বাধ্যতামূলক পূর্ব-ঘোষণা দায়িত্ব, “সুপারিশকৃত ঘোষণা” নয়, এবং “সমস্যা হওয়ার পরে পূরণ করা”ও নয়।

ম্যানুস এবং মেটা লেনদেনের সম্পূর্ণ প্রক্রিয়া, যতক্ষণ না ডেলিভারি সম্পন্ন হয়, চীনা নিয়ন্ত্রকদের কাছে কোনও ধরনের সক্রিয় ঘোষণা করেননি। কয়েক মাসব্যাপী ডেলিভারি পিরিয়ডের মধ্যে, ম্যানুস এবং তাদের বিনিয়োগকারীরা একটি বিপজ্জনক চুপচাপ বোঝাপড়ায় পৌঁছেছে: যতক্ষণ না নিয়ন্ত্রকরা দরজায় কড়া কাটবে, ততক্ষণ আমরা জানালা খুলব না।

আইনি অনুশীলনে, "যা ঘোষণা করা উচিত ছিল তা ঘোষণা না করা" নিজেই একটি স্বতন্ত্র গুরুতর লঙ্ঘন। এটি সংকেত দেয় যে এটি হয় জানিস্বেচ্ছায় লঙ্ঘন করা হয়েছে, অথবা ইচ্ছাকৃতভাবে এড়িয়ে চলা হয়েছে। যেকোনো ক্ষেত্রে, নিয়ন্ত্রক এটিকে সহজেই ক্ষমা করবেন না।

একজন সামঞ্জস্যপূর্ণ আইনজীবী ঘটনার পরে সংক্ষেপে বলেন:

ম্যানুস মামলায় সবচেয়ে বড় সামঞ্জস্যতা ত্রুটি হল কোনো একটি আইনের প্রযোজ্যতা নিয়ে বিতর্ক, বরং প্রতিষ্ঠানটি চীনা নিয়ন্ত্রকদের কাছে ঘোষণার দায়িত্ব সম্পূর্ণভাবে বাতিল করে দেয়। আইনি ব্যবস্থায়, প্রক্রিয়াকে এড়িয়ে চলা হল বাস্তবিক আইনলঙ্ঘনের চেয়েও বেশি নিয়ন্ত্রকদের জন্য অসহনীয়।

পরে ফিরে তাকালে, ম্যানাসের পরিণতি প্রথম স্তরেই নির্ধারিত হয়ে গিয়েছিল: যদি প্রবেশাধিকার পরীক্ষা আপনাকে “বাস্তবিক চীনা প্রাপক” হিসাবে চিহ্নিত করে, তবে দ্বিতীয় স্তরের রপ্তানি নিয়ন্ত্রণ যুক্তি এবং তৃতীয় স্তরের ঘোষণার দায়িত্ব স্বয়ংক্রিয়ভাবে সক্রিয় হয়ে ওঠে। এই তিনটি আইনগত স্তর পরপর পরিপূরকভাবে একটি যুক্তিগত বন্দনা গঠন করে। এই বন্দনার মধ্যে ‘ভাগ্য’-এর জন্য কোনো সুযোগই নেই।

দ্বিতীয়ত, কেন ডেভেলপমেন্ট এন্ড রিফর্ম কমিশন?

বাণিজ্য মন্ত্রণালয় প্রথম কাজে নেমেছিল। ২০২৬ সালের ৮ জানুয়ারি, বাণিজ্য মন্ত্রণালয়ের কথাবার্তা প্রকাশক প্রকাশ্যে ঘোষণা করেন যে তারা এই অধিগ্রহণটিকে “রপ্তানি নিয়ন্ত্রণ, প্রযুক্তি রপ্তানি-আমদানি, বিদেশী বিনিয়োগ ইত্যাদি সংশ্লিষ্ট আইন-কানুনের সাথে সঙ্গতিপূর্ণতা পরীক্ষা করবে”। কিন্তু ২৭ এপ্রিলে, সিদ্ধান্তটি বিকাশ ও পরিবর্তন কমিশন নেয়।

এই বিভাগ পরিবর্তনের মধ্যে একটি নিবন্ধ রয়েছে। কিছু বিশেষজ্ঞ মনে করেন: বাণিজ্য মন্ত্রণালয় ব্যবহার করেছেন “প্রতিরোধিত রপ্তানি প্রযুক্তির তালিকা”, যার মধ্যে নিয়ন্ত্রিত প্রযুক্তির বর্ণনা অত্যন্ত সুনির্দিষ্ট: হান এবং স্থানীয় ভাষাগুলির জন্য বিশেষভাবে ডিজাইনকৃত কৃত্রিম বুদ্ধিমত্তা ইন্টারফেস প্রযুক্তি। যদিও, Manus-এর “স্নান”-এর পর, সমস্ত সেবা ইংরেজিতে স্থানান্তরিত হয়েছে এবং চীনা ব্যবহারকারীদের বহির্ভূত করা হয়েছে। এর অর্থ, যদি কেবলমাত্র রপ্তানি নিয়ন্ত্রণের পথটি অনুসরণ করা হয়, তবে কিছুটা বিতর্কের সম্ভাবনা রয়েছে।

এটিই আইনগত প্রযোজ্যতার বিতর্কের স্থান। কিন্তু আমাদের কাছে এটির আরও গভীর অর্থ বেশি গুরুত্বপূর্ণ, কারণ আইনগত প্রযোজ্যতা রাজনৈতিক বিবেচনার চেয়ে কম গুরুত্বপূর্ণ।

প্ল্যানিং কমিশন সুরক্ষা পরীক্ষার দায়িত্ব পালন করে, বাণিজ্য মন্ত্রণালয় প্রযুক্তি আমদানি-রপ্তানির দায়িত্ব পালন করে। প্ল্যানিং কমিশনের হস্তক্ষেপ মানে এটি এখন “ব্যবসা” থেকে “সার্বভৌমত্ব”-এ পরিণত হয়েছে।

অর্থাৎ, বাণিজ্য মন্ত্রণালয়ের চেয়ে বেশি সমন্বিত অর্থনৈতিক পরিচালনা ক্ষমতা সম্পন্ন একটি ম্যাক্রো সংস্থা হিসাবে, বিকাশ ও পরিবর্তন কমিশনের হস্তক্ষেপ নিজেই একটি স্পষ্ট সংকেত প্রেরণ করে—এটি কোনো একটি কোম্পানির বিরুদ্ধে একটি দুর্ঘটনাজনিত বাস্তবায়ন নয়, বরং “একটি পাউন্ড মারলে, শত পাউন্ড এড়ানো যায়” এই ধরনের প্রতিষ্ঠানগত আতঙ্ক।

একজনকে মারা হয় শত জনকে ভয় দেখানোর জন্য।

যারা এখনও প্রতীক্ষা করছেন, তারা এখন দেখেছেন যে লাল রেখাটি কোথায় টানা হয়েছে - কোনো বিশেষ ধারার অস্পষ্ট অঞ্চলে নয়, বরং জাতীয় নিরাপত্তা রক্ষা করার অবিসংবাদিত চূড়ান্ত মাপকাঠিতে।

তিন বা চারটি উচ্চ ঝুঁকিপূর্ণ ট্রিগার পয়েন্ট

ম্যানাস মামলা এবং বিদেশী বিনিয়োগ নিরাপত্তা পর্যালোচনা পদ্ধতি দ্বারা প্রতিষ্ঠিত “প্রবেশ পর্যালোচনা” নীতির আলোকে, নিম্নলিখিত চারটি লাল রেখা স্পষ্টভাবে চিহ্নিত হয়েছে। এই চারটির যেকোনো একটি লঙ্ঘন করলে, “পানি দিয়ে ধোয়া” পদ্ধতিতে বিদেশে যাওয়ার পথটি আর ভাবা উচিত নয়।

লাল লাইন এক: প্রতিষ্ঠাতা চীনা পাসপোর্ট ধারণ করেন, চীনা নাগরিকত্ব বাতিল করেননি

ম্যানুসের প্রতিষ্ঠাতা শিয়াও হং চীনা নাগরিক। চীনের রপ্তানি নিয়ন্ত্রণ আইনের ক্ষমতা প্রাকৃতিক ব্যক্তিদের ক্ষেত্রেও প্রযোজ্য। এর অর্থ হল প্রতিষ্ঠাতা নিজেও নিয়ন্ত্রণের লক্ষ্য হতে পারেন, এবং সংশ্লিষ্ট ব্যবস্থাগুলি শুধুমাত্র কোম্পানির স্তরে বুঝা উচিত নয়।

প্রশান্ত মহাসাগরের অপর পাশে আরও কঠোর বাস্তবতা: উত্তর আমেরিকার ভিসি-দের ভূ-রাজনৈতিক ঝুঁকি মূল্যায়নে, চীনা প্রতিষ্ঠাতাদের জন্য ফান্ডিং পরিবেশও কঠিন হয়ে পড়ছে। a16z সহ শীর্ষ সিলিকন ভ্যালি বিনিয়োগকারীরা ভূ-রাজনৈতিক চাপের কারণে চীনা পাসপোর্টধারী প্রতিষ্ঠাতাদের বিনিয়োগের ইচ্ছা তীব্রভাবে হ্রাস পাচ্ছে।

ম্যানুসের বি-রাউন্ড ফান্ডিং বেঞ্চমার্ক দ্বারা নেতৃত্ব দেওয়া হয়েছিল, তবে পরবর্তীতে বেঞ্চমার্ক এই বিনিয়োগের জন্য মার্কিন রাজনৈতিক বিপ্লবের সম্মুখীন হয়, যেখানে অনেক প্রজেক্ট সিনেটর এই লেনদেনকে "চীনা সরকারকে সহায়তা" বলে অভিহিত করেন।

সিলিকন ভ্যালির ফাউন্ডার্স ফান্ডের বিনিয়োগকারীরা সরাসরি বলেছেন:

প্রতিষ্ঠাতা চীনা, কোম্পানি বেইজিংয়ে অবস্থিত, মূল প্রযুক্তি হল জেনারিক এআই এজেন্ট - এটিই "মূল পাপ"।

উভয় পাশেই দরজা বন্ধ হয়ে যাচ্ছে। আপনার চীনা পাসপোর্ট আছে, তাহলে মার্কিন মূলধন অস্থির; আপনার চীনা প্রযুক্তি আছে, তাহলে চীনা নিয়ন্ত্রণ ছেড়ে দেয় না। এই সংকীর্ণ ফাঁকটি অধিকাংশের কল্পনার চেয়ে অনেক বেশি সংকীর্ণ।

লাল রেখা দুই: রাষ্ট্রীয় সম্পদ থেকে টাকা নেওয়া

কেবলমাত্র “রাষ্ট্রীয় সম্পদ ফান্ডের সরাসরি বিনিয়োগ” একমাত্র রাষ্ট্রীয় সম্পদ নয়। বিভিন্ন স্তরের সরকারি গাইডেন্স ফান্ড, রেনমিনবি ফান্ডের এলপি-এ রাষ্ট্রীয় উপাদান, নীতিগত ব্যাংকের ঋণ - এগুলোও “রাষ্ট্রীয় সম্পদের রক্তদান” এর পরিধির মধ্যে পড়ে। আর যেসব অফিস, ক্যালকুলেশন ক্ষমতা, মানবসম্পদ সাবসিডি আছে, যেগুলোর জন্য আবেদনের সময় প্রক্রিয়াটির জটিলতা নিয়ে অভিযোগ করা হয় এবং “ছোটখাটো” পরিমাণের জন্যও অসন্তুষ্ট হওয়া হয়, সেগুলোও শেষের দিকে ছোটখাটো বইয়ে লিপিবদ্ধ হবে।

লাল রেখা তিন: প্রথম লাইনের কোড চীনের ভিতরে লেখা হয়

কোডের প্রাথমিক লেখার স্থান, অ্যালগরিদম মডেলের প্রশিক্ষণ সম্পন্নের স্থান, প্রযুক্তিগত নথির সংরক্ষণ স্থান—এই যে সবকিছু “শুধুমাত্র প্রযুক্তিগত” তথ্য বলে মনে হয়, আইনগতভাবে এগুলোই “প্রযুক্তিগত উৎস” প্রমাণের সাক্ষ্য হিসেবে কাজ করে। Manus-এর প্রাথমিক উন্নয়ন চীনের ভিতরেই সম্পন্ন হয়েছিল, এবং দলটি সিঙ্গাপুরে স্থানান্তরিত হওয়ার সময়, নিয়ে যাওয়া কোডটিই প্রযুক্তির রপ্তানির প্রমাণ হয়েছিল। কিন্তু Manus এই স্থানান্তরণের জন্য কখনও কোনো প্রযুক্তিগত রপ্তানি ঘোষণা করেনি।

রেড লাইন ৪: চীনা ডেটা ব্যবহার করা হয়েছে

এটি অনেক AI স্টার্টআপারের সবচেয়ে সাধারণ ভ্রম: মনে করা হয় যে শুধুমাত্র পরবর্তীতে দেশীয় ব্যবহারকারীদের সরিয়ে ফেলা এবং চীনা IP ব্লক করলে কোম্পানি পরিষ্কার হয়ে যাবে।

কিন্তু নিয়ন্ত্রকদের দৃষ্টিতে, 'প্রযুক্তিগত সারমর্ম' শুধু কোড দেখে নয়, ডেটা জিনোমও দেখে।

"ডেটা সিকিউরিটি আইন" এবং "ডেটা আউটবাউন্ড সিকিউরিটি মূল্যায়ন পদ্ধতি" এর অধীনে "গুরুত্বপূর্ণ ডেটা" সংশ্লিষ্ট ক্রস-বর্ডার ট্রান্সফারের জন্য স্পষ্ট পর্যালোচনার প্রয়োজনীয়তা রয়েছে। Manus যদিও চীনা সেবা বন্ধ করেছে এবং চীনা IP ব্লক করেছে, তবুও প্রাথমিকভাবে সঞ্চিত ব্যবহারকারী ইন্টারঅ্যাকশন ডেটা ইতিমধ্যেই মডেলের মূল ট্রেনিং সম্পন্ন করেছে—ডেটার জিনোম মডেলেরওয়েটসে অঙ্কিত হয়েছে, যা 'পরবর্তী পরিষ্কার' দ্বারা ফিরিয়ে আনা বা মুছে ফেলা সম্ভব নয়। ডেটা চীনের ব্যবহারকারীদের মধ্যে বিস্তৃত, তাই মডেলটি চীনা লেবেল ধারণ করেছে।

চতুর্থ: নির্দিষ্ট শিল্পের উদ্যোক্তারা: এখন থেকেই দলগত হন

বিদেশি বিনিয়োগের জন্য সুরক্ষা পরীক্ষার ব্যবস্থা প্রতিষ্ঠা করে যা জাতীয় নিরাপত্তাকে প্রভাবিত করতে পারে, যার মধ্যে প্রধান করে প্রতিরক্ষা নিরাপত্তা ক্ষেত্র, যেমন প্রতিরক্ষা শিল্প, এবং বিদেশি বিনিয়োগকারীদের দ্বারা বাস্তবিক নিয়ন্ত্রণ অর্জনের গুরুত্বপূর্ণ ক্ষেত্র, যেমন গুরুত্বপূর্ণ তথ্যপ্রযুক্তি, মৌলিক প্রযুক্তি, গুরুত্বপূর্ণ অবকাঠামো, গুরুত্বপূর্ণ সম্পদ ইত্যাদি।

বর্তমান Manus মামলার পরের নিয়ন্ত্রণমূলক পরিস্থিতিতে, নিম্নলিখিত বিষয়গুলি বিশেষভাবে মনোযোগ দেওয়া উচিত:

প্রথমত, ব্যবহারিক পরিস্থিতিতে “বাস্তবিক নিয়ন্ত্রণ অধিকার” নির্ধারণ কেবলমাত্র শেয়ার হোল্ডিং অনুপাতের উপর নির্ভর করে না; যদি বিদেশী বিনিয়োগকারী প্রতিষ্ঠানের ব্যবসায়িক সিদ্ধান্ত, মানবসম্পদ, আর্থিক, প্রযুক্তিগত ইত্যাদির উপর গুরুত্বপূর্ণ প্রভাব ফেলতে পারে (যেমন: একটি ব্যবধান বা মূল প্রযুক্তির সম্পর্কে জ্ঞানের অধিকার অর্জন করা), তবে এগুলি এই শ্রেণিভুক্ত। এই সংজ্ঞাটি খুবই বিস্তৃত—একটি উদাহরণ দিচ্ছি: আপনি শুধুমাত্র 5% ডলার ফান্ডের সমতুল্য শেয়ার পেয়েছেন, কিন্তু এই 5% শেয়ারের সাথে যুক্ত “একটি ভোটের ব্যবধান” অধিকারটি “প্রতিষ্ঠানের ব্যবসায়িক সিদ্ধান্তের উপর গুরুত্বপূর্ণ প্রভাব” ফেলছে বলে বিবেচিত হতে পারে, এবং এটি “বাস্তবিক নিয়ন্ত্রণ অধিকার” হিসাবে চিহ্নিত করা হয়ে “পরীক্ষা” শুরু হয়।

দ্বিতীয়ত, উন্নয়ন এবং পরিবর্তন কমিশন কার্যক্রম পরিচালনা বিভাগ হিসাবে, জাতীয় নিরাপত্তা সংক্রান্ত মূল্যায়নের ভিত্তিতে সঙ্গতিপূর্ণ উপদেশ প্রদানের অধিকার রাখে। উদাহরণস্বরূপ, ২০২৬ সালের ২৪ এপ্রিল, উন্নয়ন এবং পরিবর্তন কমিশন কিছু এআই কোম্পানিকে মার্কিন বিনিয়োগের অপসারণের নির্দেশ দেয়, যদিও এটি স্পষ্টভাবে ধারা হিসাবে উল্লেখ করা হয়নি, তবে এটি "নিরাপত্তা পরীক্ষা সংক্রান্ত দৈনিক কার্যক্রম এবং প্রতিরোধমূলক ব্যবস্থাপনা"এর অন্তর্গত, যা নিরাপত্তা পরীক্ষা পদ্ধতিএর ৩য় এবং ৭ম ধারা দ্বারা অনুমোদিত।

তৃতীয়ত, ভিআইই, নামমাত্র মালিকানা, ট্রাস্ট ইত্যাদি পদ্ধতির মাধ্যমে পরীক্ষা এড়ানোর পরামর্শ দেওয়া হয় না। ব্যবহারিকভাবে, যদি কোনো পরিকল্পনা পরীক্ষা এড়ানোর জন্য তৈরি করা হয়েছে বলে চিহ্নিত করা হয়, তবে প্রতিষ্ঠানটি সংশোধন, স্থগিত, প্রত্যাহার বা অন্যান্য সঙ্গতিপূর্ণ ব্যবস্থার ঝুঁকিতে পড়তে পারে।

সিদ্ধান্ত: অতীতের সেই “দুই পাশে দাঁড়ানোর” ধূসর পথটি এখন চারদিক থেকে ৩৬০ ডিগ্রি বন্ধ করে দেওয়া হয়েছে। এখন থেকে, প্রতিষ্ঠানগুলিকে দিন ০ থেকেই স্পষ্টভাবে সঙ্গতিপূর্ণ অবস্থান গ্রহণ করতে হবে।

বিশেষ করে এআই সেক্টরে, শুধু এই দুটি পথের মধ্যে একটি বেছে নিতে হবে।

পথ A: মার্কিন বিনিয়োগের পথ অনুসরণ করুন - সম্পূর্ণভাবে শূন্য হয়ে যান

যদি আপনি ডলার ফান্ড নিয়ে সিলিকন ভ্যালি পথ অনুসরণ করতে চান এবং চূড়ান্ত লক্ষ্য হয় অ্যাকুইজিশন বা মার্কিন স্টক মার্কেটে তালিকাভুক্তি, তাহলে আপনার যা করা দরকার তা হলো 'বাথ' নয়, বরং ব্লাড ট্রানসফিউশন।

একটি কঠোর মানদণ্ড: উল্লিখিত চারটি লাল রেখা, আপনাকে এগুলির মধ্যে কোনোটিই অতিক্রম করতে হবে না।

এর অর্থ চারটি জিনিস:

প্রথমত, প্রতিষ্ঠাতার নাগরিকত্ব সমাধান করুন। চীনা পাসপোর্ট নিজেই মার্কিন ভিসি-দের কাছে একটি সঙ্গতিপূর্ণ ঝুঁকির লেবেল। যদি আপনি এই পথে অটল থাকেন, তবে চীনা নাগরিকত্ব ত্যাগ করা একটি বিকল্প নয়, এটি একটি পূর্বশর্ত।

দ্বিতীয়ত, রাষ্ট্রীয় সম্পত্তির টাকা গ্রহণ করবেন না। সরকারি পরিচালিত ফান্ড, রাষ্ট্রীয় এলপি, বা নীতিগত ঋণের মাধ্যমে আসা অর্থের ক্ষেত্রে ফান্ডিংয়ের প্রাথমিক পর্যায়ে সম্পূর্ণ সামঞ্জস্যপূর্ণ পরিষ্কারকরণ করা উচিত, প্রয়োজনে প্রত্যাহার বা পুনঃক্রয় করা উচিত।

তৃতীয়ত, কোডের উৎস বিদেশে অবস্থিত। এটিই সবচেয়ে কঠোর এবং সবচেয়ে গুরুত্বপূর্ণ বিষয়। কোর অ্যালগরিদমের প্রথম লাইন কোড অবশ্যই বিদেশে তৈরি করতে হবে। স্থানীয় দলটি শুধুমাত্র অ-কোর মডিউল বা প্রান্তিক ব্যবসায়েই কাজ করতে পারবে। আপনাকে শুরু থেকেই একটি প্রকৃতপক্ষে গবেষণা-উন্নয়ন ক্ষমতা সম্পন্ন বিদেশী প্রযুক্তি কেন্দ্র গড়ে তুলতে হবে - শুধুমাত্র একটি খালি ফ্রেমওয়ার্ক নয়, একটি বাস্তবিক সংগঠন।

চতুর্থত, ডেটা এবং ব্যবহারকারীদের প্রথম দিন থেকেই পৃথক করা হয়েছে। চীনা ব্যবহারকারীদের ডেটার সাথে কখনও স্পর্শ করা হয়নি। 'পরবর্তীতে পরিষ্কার করা' নয়, বরং 'কখনও অধিকার করা হয়নি'।

এই পথে এগিয়ে যাওয়ার শর্ত হল: আপনি দেশীয় বাজারের সাথে সম্পূর্ণ বিচ্ছিন্ন হওয়ার খরচ সহ্য করতে পারেন। চীনা বাজারের আয়, ব্যবহারকারী, ব্র্যান্ড সমন্বয়—সবকিছু ত্যাগ করুন। আপনি এটির উপর জুয়া খেলছেন যে বিশ্বব্যাপী ফলাফল এই খরচ পূরণ করবে। এছাড়াও, আপনি যদি উপরের সবকিছুই করেন, তবুও আপনাকে একটি ক্রমশঃ অসহিষ্ণু আমেরিকার মুখোমুখি হতে হবে—প্রতিষ্ঠাতার চীনা পরিচয় এখনও সিলিকন ভ্যালির কিছু শক্তির কাছে ‘মূল পাপ’।

পথ বি: ডোমেস্টিক পথ অনুসরণ করুন - ন্যাশনাল টিম সংযুক্ত করুন

যদি আপনি মার্কিন বিনিয়োগের পথ অনুসরণ করতে না চান বা পারেন না, তাহলে কমপ্লায়েন্সকে আপনার সুরক্ষার প্রাচীর বানিয়ে নিন।

মূল যুক্তি: চীনের মাটি, চীনের ভূমি, শুধুমাত্র চীনের রেনমিনবি উৎপাদন করতে পারে।

প্রথমত, রাষ্ট্রীয় বা বেসরকারি মূলধনকে সক্রিয়ভাবে গ্রহণ করুন। ফান্ডিংয়ে প্রাধান্য দিন রুমিনি ফান্ড, সরকারি পরিচালিত ফান্ড এবং কেন্দ্রীয় সরকারি উদ্যোগের প্ল্যাটফর্মগুলিকে। এটি একটি বাধ্যতামূলক পছন্দ নয়, বরং একটি কৌশলগত বন্ধন: রাষ্ট্রীয় পটভূমি হল সবচেয়ে শক্তিশালী নিয়ন্ত্রণ পাস।

দ্বিতীয়ত, কমপ্লায়েন্সকে প্রথম সুবিধা হিসেবে গড়ে তুলুন। যখন আপনার প্রতিদ্বন্দ্বীরা এড়িয়ে চলার চেষ্টা করছে, তখন আপনি নিজে থেকেই সুরক্ষা পরীক্ষার জন্য আবেদন করুন, ডেটা শ্রেণিবিভাগ ও গ্রেডিং সম্পন্ন করুন, এবং প্রযুক্তি রপ্তানির জন্য নিবন্ধন করুন। নিয়ন্ত্রকদের দৃষ্টিতে, আপনি “একজন নিজেরই”; বাজারের দৃষ্টিতে, আপনার কমপ্লায়েন্সের বিনিয়োগ হলো অন্যদের দ্বারা সংক্ষিপ্ত সময়ের মধ্যে অতিক্রমযোগ্য নয়।

তৃতীয়ত, যোগ্যতা সনদকে লাইসেন্সের বাধা হিসেবে তৈরি করুন। সিনচুয়ান সনদ, ডেটা সিকিউরিটি ক্ষমতা পরিপক্কতা সনদ, সংশ্লিষ্ট প্রযুক্তি ক্ষেত্রের 'বিশেষজ্ঞ, উন্নত, অনন্য ও নতুন' স্বীকৃতি - এগুলো খরচ নয়, এগুলো লাইসেন্স। নিয়ন্ত্রণ কঠোর হওয়ার পরিস্থিতিতে, লাইসেন্স থাকা এবং না থাকা - এটি জীবন ও মৃত্যুর পার্থক্য।

চতুর্থ, নিরাপত্তা পরীক্ষার জন্য সক্রিয়ভাবে আবেদন করুন। বিদেশী বিনিয়োগ নিরাপত্তা পরীক্ষার পদ্ধতির ধারা 4 অনুযায়ী, গুরুত্বপূর্ণ তথ্য প্রযুক্তি এবং কী প্রযুক্তির সাথে সম্পৃক্ত বিদেশী বিনিয়োগের ক্ষেত্রে বিনিয়োগ বাস্তবায়নের আগে সক্রিয়ভাবে আবেদন করা আবশ্যিক। রাষ্ট্রীয় সম্পদের পথে যাওয়া প্রতিষ্ঠানগুলির জন্য, এটি একটি বোঝা নয়, বরং আপনি নিয়ন্ত্রকদের কাছে আপনার অবস্থানটি প্রকাশ করার সেরা উপায়।

এই পথটি অনুসরণ করলে, আপনি রেনমিনবি ফান্ডের মূল্যায়ন যুক্তি এবং প্রস্থান গতি গ্রহণ করেন - দ্রুত প্রবেশ এবং দ্রুত প্রস্থানের 20 বিলিয়ন ডলারের বিজ্ঞপ্তি ক্রয় আপনার সাথে সম্পর্কিত নাও হতে পারে, কিন্তু আপনি পাচ্ছেন নীতিগত প্রত্যাশার স্থিতিশীলতা এবং স্থানীয় বাজারে অবিরত পরিচালনার অধিকার।

বড় হতে চাইলে তৃতীয় পথ নেই

「কেমেন হোল্ডিংস + সিঙ্গাপুর অপারেশন + স্থানীয় গবেষণা ও উন্নয়ন + ডলার ফান্ডিং» এই দুইপাশের মুখোমুখি মডেলকে মৃত্যুদণ্ড দেওয়া হয়েছে। এই পথে অনিশ্চিত থাকা হলো লচ্ছে নয়, বিপদ। আপনি যদি এখনও সিদ্ধান্ত নিতে পারছেন না, তবুও নিয়ন্ত্রকরা আপনাকে বাদ দেবেন না।

বিদেশি মূলধন বেছে নিন, তাহলে পরিষ্কারভাবে চলে যান। স্থানীয় মূলধন বেছে নিন, তাহলে সম্পূর্ণভাবে বাঁধুন।

এটিই ম্যানুস মামলার পর এআই ক্রস-বর্ডার উদ্যোক্তাদের জন্য একমাত্র অপারেশন ম্যানুয়াল।

শেষ কথাঃ প্রভাবের প্রভাব, এক কথায় ভবিষ্যদ্বাণী পূরণ হল

মানুস তার মাতৃকোম্পানির নাম রাখেন বাটারফ্লাই ইফেক্ট - বাটারফ্লাই ইফেক্ট। আজকে এই নামটি দেখে শুধু একটা কথাই বলা যায় যে, এটি সত্যিই সত্যি হয়ে গেল।

এই প্রজাপতি দুইবার ডানা পিটাল, দুটি বন্যা তৈরি করল। একটি ছিল সিলিকন ভ্যালির অধিগ্রহণের প্রস্তাব, আরেকটি ছিল বেইজিংয়ের একটি নিষেধাজ্ঞা। এখন, নিয়ন্ত্রণের দুইপাশ থেকে চাপ গড়ে উঠেছে, অধিগ্রহণের প্রস্তাবটি পূর্ণাঙ্গ সঙ্গতির স্বপ্নে পরিণত হয়েছে, এই কেসটি ভবিষ্যতের প্রতিটি ক্রস-বর্ডার টেকনোলজি কোম্পানির ফান্ডিং মেমোরেন্ডামে লেখা হবে।

「9 মাসে নগদ করে বের হওয়া, 20 বিলিয়ন ডলারে অধিগ্রহণ」 এই আদর্শ পথটির পিছনে আসলে শুরু থেকেই তিনটি জটিল বিপদ লুকিয়েছিল:

টেকনিক্যাল মিনিং: যে মুহূর্তে এআই কোর কোড চীনের ভিতরে তৈরি হয়, তাত্ক্ষণিকভাবে নিয়ন্ত্রণে আসে;

ডেটা বিপদ: চীনের ডেটা ব্যবহার করলে পুনরুদ্ধার করা যাবে না;

পরিচয়ের বিপদ: এই যুগে, প্রযুক্তির জাতীয়তা আছে, এবং প্রযুক্তি করা মানুষেরও জাতীয়তা আছে।

আইন অনুযায়ী, অতীতে এটি একটি নীতি ছিল, ভবিষ্যতে এটি একটি কঠোর নিয়ম হবে।

আজকের গুরুত্বপূর্ণ বিষয় কারও দোষারোপ করা নয়, বরং একটি প্রবণতা চিহ্নিত করা: অতীতে যে ধূসর ক্ষেত্রগুলি রেজিস্ট্রেশন স্থান, কাঠামো এবং প্রতিষ্ঠানের পরিবর্তনের মাধ্যমে স্থানান্তরিত হত, সেগুলি ধীরে ধীরে কমে যাচ্ছে। প্রতিষ্ঠাতাদের জন্য, বিদেশে যাওয়া এখন “প্রথমে নিয়ন্ত্রণ এড়িয়ে চলুন, তারপর সঙ্গতি পূরণ করুন” এই খেলা নয়, বরং Day 0 থেকেই প্রতিষ্ঠান, অর্থ, প্রযুক্তি, ডেটা এবং ঘোষণার পথগুলি স্পষ্টভাবে ভাবা উচিত।

যে কোনও প্রতিষ্ঠাতা দল, যারা সময়ের ফাঁকে পথ খুঁজছেন, আপনি যদি মার্কিন মূলধনের পথে সম্পূর্ণভাবে চেষ্টা করেন বা স্থানীয় মূলধনের ব্যবস্থায় গভীরভাবে কাজ করেন, তবে আশা করি আপনি নিয়মগুলি বুঝতে পারবেন, দৃঢ়ভাবে দাঁড়াবেন এবং আরও দূরে যাবেন।

এই প্রবন্ধটি সম্পাদকীয় দল দ্বারা প্রকাশ্য তথ্য এবং শিল্পের পর্যবেক্ষণের ভিত্তিতে করা একটি ব্যক্তিগত বিশ্লেষণ, যা আলোচনার জন্য বহুমুখী দৃষ্টিভঙ্গি প্রদানের উদ্দেশ্যে তৈরি। এখানে উল্লিখিত যেকোনো বিষয় আইনি পরামর্শ বা বিনিয়োগ পরামর্শ হিসাবে কাজ করে না। যদি কোনো নির্দিষ্ট আইনি সমস্যা বা ব্যবসায়িক সিদ্ধান্তের কথা বিবেচনা করা হয়, তবে অবশ্যই একজন লাইসেন্সপ্রাপ্ত পেশাদার আইনজীবীর পরামর্শ নিন।