লেখক: সেবাস্তিয়েন ডেভিস

লেখার অনুবাদ:ব্লক ইউনিকর্ন

প্রস্তাবনা

বাজারে চরমপন্থার সমস্যা রয়েছে। আমি কিছু চরমপন্থীদের দেখেছি, যারা বিশ্বাস করে যে ব্লকচেইন সমস্ত বিদ্যমান আর্থিক প্রতিষ্ঠানকে ধ্বংস করে দেবে। অন্যদিকে, প্রাচীন আর্থিক দলটি বিটকয়েনকে ক্রিপ্টোকারেন্সির সমান বলে মনে করে, এবং তার বিপরীতেও। দুঃখজনকভাবে, এই দুই দলই সূক্ষ্মতাগুলি বুঝতে ধৈর্য রাখে না।

আমি এই দ্বৈতবাদী দৃষ্টিভঙ্গির সাথে একমত নই। যেমনটি আমরা দেখেছি, দুটি ক্ষেত্র সম্ভবত ধসে পড়বে না, বরং একত্রিত হবে। ভিসা এবং মাস্টারকার্ড ব্লকচেইন পেমেন্ট ক্ষেত্রে সহযোগিতার দিকে সক্রিয়ভাবে এগিয়ে যাচ্ছে। পারম্পরিক আর্থিক পরিষেবা বিগ স্ট্রাইপও পেমেন্ট পরিচালনার জন্য একটি বিশেষায়িত ব্লকচেইন প্ল্যাটফর্ম চালু করেছে। আমাদের দল প্রায় প্রতি সপ্তাহে এই দুটি আর্থিক ক্ষেত্রের একীভবনের প্রবণতা নিয়ে নিবন্ধ লিখছে।

ক্রিপ্টোকারেন্সি রিভিউতে, আমি প্রায়শই লোকেদের ব্লকচেইনকে দ্রুত এবং কম খরচে লেনদেন সম্ভব করার জন্য একটি অনন্য বিক্রয় বিন্দু (USP) হিসাবে দেখতে পাই। হ্যাঁ, ব্লকচেইনের মাধ্যমে অর্থ স্থানান্তর করা আসলেই কম খরচে। কিন্তু এটি ব্লকচেইনের জনপ্রিয়তা বাড়ানোর মূল কারণ নয়, কারণ প্রচলিত অর্থ স্থানান্তরের অবকাঠামো তুলনামূলকভাবে বেশি খরচের হলেও দশকগুলি ধরে টিকে আছে।

কোনও কোম্পানি শুধুমাত্র অন্য একটি ব্যাংক ট্রানজেকশন প্রক্রিয়াকরণে কয়েক বেসিস পয়েন্টের ছাড় দেওয়ার কারণে এক রাতের মধ্যে ব্যাংকিং পার্টনার বদলাবে না। আর্থিক অভ্যাস গভীরভাবে প্রতিষ্ঠিত, এবং কোম্পানিগুলির শুধুমাত্র খরচ কমানোর চেয়েও বেশি প্রয়োজন — তাদেরকে তাদের ফান্ড ট্রান্সফার, ধারণ এবং বিনিয়োগের পদ্ধতি পরিবর্তনের জন্য আরও বেশি আত্মবিশ্বাসের কারণ দরকার।

এখানে কাজ করছে পরিমাপযোগ্য ফলাফল। জনসাধারণকে তাদের ফান্ড ফ্লো পরিবর্তনের জন্য উৎসাহিত করতে, তাদের সম্পূর্ণ ফান্ড ফ্লোকে কীভাবে অপ্টিমাইজ করতে হয় তা বুঝতে হবে। তাই, ব্লকচেইন কীভাবে প্ল্যাটফর্মের সাথে অন্তর্ভুক্ত হয়ে ব্যবহারকারীদের সহজেই ফান্ড ধারণ, বিনিয়োগ এবং ধার নেওয়ার সুযোগ দেয়, তার উপর জোর দেওয়া উচিত।

আজকের বিশেষ কলামে, প্রাইমাল ক্যাপিটালের পার্টনার সেবাস্তিয়েন ডেভিস ব্যাখ্যা করেছেন কেন ক্রিপ্টোকারেন্সির ইনফ্রাস্ট্রাকচার বড় পরিসরে গ্রহণযোগ্যতা অর্জন করতে পারেনি এবং এটি কীভাবে সম্ভব হতে পারে।

অবকাঠামোর মিথ্যাচ্ছবি

গত প্রায় দশ বছর ধরে, বিশ্ব আর্থিক জগতে “অরবিট”-এর প্রতি অত্যন্ত বেশি মনোযোগ দেওয়া হয়েছে। ডিজিটাল সম্পদ নিয়ে আলোচনা প্রায় সম্পূর্ণরূপে ব্লকচেইনের যান্ত্রিক থ্রুপুট, ডিসেন্ট্রালাইজড অ্যাপ্লিকেশনের এনক্রিপশন সুরক্ষা এবং স্মার্ট কনট্রাক্ট লজিকের তাত্ত্বিক সূক্ষ্মতার উপর কেন্দ্রীভূত হয়েছে। এটিই অবকাঠামোর পর্যায়, যেখানে “কনটেইনার” তৈরির উপর জোর দেওয়া হয়েছিল। ২০২০ থেকে ২০২৪ সালের মধ্যে, সমগ্র শিল্পটি মূল্যের প্রবাহকে আধুনিকীকরণের জন্য পাইপলাইন, ভল্ট এবং গেটওয়ে তৈরির জন্য সময়ের সঙ্গে প্রতিযোগিতা করেছে।

এই সময়ের মধ্যে, ক্রিপ্টোকারেন্সি মার্কেটের উন্নয়ন মূলত অবকাঠামো নির্মাণের উপর কেন্দ্রীভূত হয়েছিল, কারণ অবকাঠামো ছাড়া অংশগ্রহণ সম্ভব হত না। আমরা পাঁচটি প্রধান ব্যবধান—হোস্টিং, ট্রেডিং, এক্সিকিউশন, স্টেবলকয়েন ব্যবহার্যতা এবং নিয়ন্ত্রণ প্রতিবেদন—সমাধানের জন্য এন্টারপ্রাইজ-লেভেল হোস্টিং প্ল্যাটফর্ম, স্ট্যান্ডার্ডাইজড এক্সচেঞ্জ API এবং চেইন-অন কমপ্লায়েন্স সেবা তৈরি করেছি।

তবে, আজকের অর্থনৈতিক ক্ষেত্রে একটি অর্থনৈতিক ইতিহাসের মৌলিক সত্য সম্মুখীন হচ্ছে। কার্যক্রম পরিচালনার জন্য অবকাঠামো প্রয়োজন, কিন্তু ব্যালেন্স শিটই নির্ধারণ করে কে অর্থনৈতিক লাভ অর্জন করবে। শুধুমাত্র একটি দ্রুততর বা বেশি স্বচ্ছ পথ থাকা নিজেই বাজারের কেন্দ্রকে পরিবর্তন করতে পারে না। অবকাঠামো প্রতিষ্ঠানগুলির কীভাবে অংশগ্রহণ করবে তার যান্ত্রিক সমস্যা সমাধান করে, কিন্তু মূল্য কে অর্জন করবে—এই আরও গুরুত্বপূর্ণ প্রশ্নের জন্য এটি কিছুই করে না। অবকাঠামোর উন্নয়নের যুগে, এই প্রশ্নের উত্তর এখনও প্রচলিতভাবেই অবস্থিত।

কেন্দ্রীয় মার্কেট মেকাররা স্প্রেড শোষণ করে, প্রাথমিক ধারকরা মূল্যবৃদ্ধির লাভ পায়, এবং যাচাইকারীরা ট্রেডিং ফি অর্জন করে। এই পর্যায়ে কোনো নতুন ব্যালেন্স শিট কাঠামো তৈরি হয়নি, যা জমা রাখার স্থান পরিবর্তন করতে বা ঋণ সৃষ্টির কাঠামোকে মৌলিকভাবে পরিবর্তন করতে পারে।

এই যুক্তির বিরুদ্ধে একটি সাধারণ প্রতিক্রিয়া হল যে, "অবকাঠামো"ই মূল্যের প্রধান চালিকাশক্তি, কারণ এগুলি প্রবেশের বাধা কমিয়ে আর্থিক গণতন্ত্রকে সক্ষম করে এবং স্বাভাবিকভাবেই অর্থনৈতিক ক্ষমতা প্রান্তিক গোষ্ঠীগুলিতে স্থানান্তরিত করে। এই দৃষ্টিভঙ্গির সমর্থকদের মতে, খোলা সোর্স এবং অনুমতি-হীন প্রকৃতির কারণে প্রযুক্তিই পরিবর্তনের শক্তি। যদিও এটি খুবই আকর্ষণীয় একটি বর্ণনা, যা খুবই প্রচলিত "ক্রিপ্টো-ন্যাটিভ" খুচরা-ভিত্তিক বিশ্বের জন্য, কিন্তু এটি প্রতিষ্ঠিত বাস্তবতার পরীক্ষা পারেনি।

জটিল ফাইন্যান্সিয়াল মার্কেটে, খরচ দক্ষতা মূলধন দক্ষতা এবং ঝুঁকি-সমন্বিত রিটার্নের তুলনায় অনেক কম গুরুত্বপূর্ণ। একটি প্রতিষ্ঠান দশ বিলিয়ন ডলার স্থানান্তর করে না কারণ ট্রানজেকশন ফি কম, বরং কারণ এই ফান্ডের পিছনের ব্যালেন্স শিটটি উচ্চতর রিটার্ন বা দক্ষতার সাথে কলাটাল ব্যবহার প্রদান করে। অবকাঠামো একটি প্রবেশের বাধা; কিন্তু ব্যালেন্স শিটই স্প্রেডের বিজয়ীকে নির্ধারণ করে এমন স্ট্র্যাটেজিক সম্পদ।

অর্থনীতির ইতিহাস বারবার প্রমাণ করেছে, প্রতিষ্ঠানগুলি বাজারের শক্তির চাবিকাঠি নয়, বরং ব্যালেন্স শিটই হল চাবিকাঠি। ১৯৬০-এর দশকে ইউরোডলার বাজারের উত্থানের জন্য কোনও নতুন পেমেন্ট চ্যানেল বা আর্থিক প্রযুক্তির প্রয়োজন হয়নি, এটি শুধুমাত্র মার্কিন ব্যাংকিং ব্যবস্থা থেকে ডলার জমা তহবিলগুলির সরিয়ে নেওয়ার প্রয়োজন হয়েছিল। এই ব্যালেন্স শিটগুলির সরানোর পর, একটি সম songাত্মক ডলার ব্যবস্থা সৃষ্টি হয়েছিল, যা প্রচুর আকারের এবং ঘরোয়া নিয়ন্ত্রণের প্রায়শই অবিচলিত।

আমরা এখন প্রতিষ্ঠানগুলির ব্যালেন্স শীট পুনর্গঠনের একটি নতুন পর্যায়ে প্রবেশ করছি, যা 2025 সালে শুরু হয়, যখন “যুদ্ধক্ষেত্র” প্রোটোকল স্তর থেকে তরলতা বিন্যাস স্তরে সরে যায়। প্রথম পর্যায়টি প্ল্যাটফর্ম তৈরির উপর ফোকাস করে; পরবর্তী পর্যায়টি অংশগ্রহণকারীদের গতিবিধি এবং তাদের মূলধনের প্রবাহের উপর ফোকাস করে।

2024 সালে, একজন ফাইন্যান্সিয়াল অফিসার ক্যাশ হোল্ডিংয়ের জন্য স্থান মূল্যায়ন করার সময়, তাঁর তাত্ত্বিকভাবে USDC ধারণের জন্য পরিপক্ক ট্রাস্টেড ইনফ্রাস্ট্রাকচার ব্যবহার করতে পারতেন, কিন্তু আর্থিকভাবে, পারম্পরিক ব্যাংক জমা বেশি সুবিধাজনক ছিল, কারণ এগুলি FDIC (ফেডারেল ডিপোজিট ইনসুরেন্স করপোরেশন) বীমা এবং প্রতিযোগিতামূলক সুদের হার প্রদান করে। ইনফ্রাস্ট্রাকচারটি প্রস্তুত ছিল, কিন্তু ব্যালেন্সশিটটি এখনও পরিবর্তিত হয়নি। নিয়ন্ত্রণমূলক পরিবেশটি বিশুদ্ধ নীতি ডিজাইনের দিকে থেকে বিশদ বাস্তবায়নের দিকে যাওয়ার সাথে সাথেই এই পুনর্নির্দেশনা সম্ভবপর হয়েছিল।

ক্রিপ্টোকারেন্সির জনপ্রিয়তার পরবর্তী পর্যায় প্রযুক্তিগত অবকাঠামো দ্বারা নির্ধারিত হবে না, বরং ব্যালেন্স শীটের দিকনির্দেশ দ্বারা নির্ধারিত হবে।

বাস্তবায়নের দরজা

গত দশকের বেশিরভাগ সময়ে, প্রতিষ্ঠানগুলির ডিজিটাল সম্পদে অংশগ্রহণ করা শুধুমাত্র কল্পনাশক্তি বা প্রযুক্তির অভাবে বাধাগ্রস্ত হয়নি, বরং ডিজিটাল সম্পদকে নিয়ন্ত্রিত ব্যালেন্স শীটে একীভূত করার গঠনগত বাধাগুলির কারণে। প্রতিষ্ঠানগুলির শুধুমাত্র একটি সম্পূর্ণ কার্যকরী ওয়ালেটের প্রয়োজন নেই। আইনগত স্পষ্টতা, নির্দিষ্ট হিসাববিদ্যা পদ্ধতি এবং কঠোর গভর্নেন্স কাঠামো হল মৌলিক প্রয়োজনীয়তা।

একটি স্বীকৃত “হোস্টিং” সংজ্ঞা বা স্পষ্ট সামঞ্জস্যতা পথের অভাবে, যেকোনো নিয়ন্ত্রিত প্রতিষ্ঠানের জন্য “ব্যালেন্স শিট দূষণ” এর ঝুঁকি অত্যধিক এবং উপেক্ষা করা যায় না। ব্যাংক এবং সম্পদ ব্যবস্থাপনা কোম্পানি দুটিই একটি স্পষ্ট সংকেতের অপেক্ষায় আছে যে, তারা জীবন-মৃত্যুর আইনি ঝুঁকি না নিয়েই মূলধন বিনিয়োগ করতে পারবে, ফলে ডিজিটাল সম্পদের ব্যাপক গ্রহণযোগ্যতা প্রক্রিয়াটি “অপেক্ষা” অবস্থায় পড়েছে।

নীতিগত বিতর্কের যুগ শেষের দিকে এগিয়ে যাচ্ছে, যার পরিবর্তে বাস্তব কার্যক্রমের পর্যায় শুরু হচ্ছে। ২০২৫ সালের মে মাসে পাশ করা GENIUS বিলটি সিদ্ধান্তমূলক ভূমিকা পালন করেছে, যা স্থিতিশীল মুদ্রা পেমেন্টের জন্য জাতীয় নিয়ন্ত্রণমূলক কাঠামো প্রতিষ্ঠা করেছে এবং চূড়ান্তভাবে ব্যালেন্সশিট বিনিয়োগের জন্য আইনগত ভিত্তি প্রদান করেছে।

এই আইনটি ফেডারেল লাইসেন্সিং প্রক্রিয়া প্রদান করে এবং ১০০% রিজার্ভকে সরকারী অনুমোদিত টুলস দ্বারা সমর্থনের প্রয়োজনীয়তা চাপিয়ে ডিজিটাল সম্পদকে বিনিয়োগের জন্য একটি স্বীকৃত আর্থিক সরঞ্জামে পরিণত করে। ২০২৫ সালের আগস্টে, মার্কিন প্রতিনিধি পরিষদ (SEC) Aave প্রোটোকলের দীর্ঘস্থায়ী তদন্ত শেষ করে কোনও বাস্তবায়নমূলক ব্যবস্থা গ্রহণ করেননি, যা পূর্ববর্তীভাবে প্রতিষ্ঠিত প্রতিষ্ঠানগুলিকে ডিসেন্ট্রালাইজড ফাইন্যান্স (DeFi) -এ অংশগ্রহণের পথে বাধা হিসেবে কাজ করত, তা কার্যকরভাবে সরিয়ে ফেলেছে।

এখন, মনোযোগ নিয়ন্ত্রকদের নিয়মাবলীতে স্থানান্তরিত হয়েছে। ২০২৬ সালের ফেব্রুয়ারিতে, মার্কিন মুদ্রা পরিদর্শক অফিস (OCC) একটি সম্পূর্ণ প্রস্তাবিত নিয়ম প্রকাশ করেছে, যা “অনুমোদিত পেমেন্ট স্টেবলকয়েন ইস্যুয়ার” (PPSI) এর জন্য একটি কাঠামো তৈরি করতে GENIUS আইনটি বাস্তবায়নের উদ্দেশ্যে। এই পদক্ষেপটি গুরুত্বপূর্ণ, কারণ এটি সংরক্ষণের গঠন, মূলধন যথেষ্টতা এবং পরিচালনা সহনশীলতা (অপারেশনাল রেজিলিয়েন্সি) সহ বিস্তারিত সতর্কতা মানদণ্ড প্রদান করে, যা CRO বা ALCO-কে ডিজিটাল সম্পদের কৌশল অনুমোদনের অনুমতি দেয়। GENIUS আইনটির পাশ হওয়ার মাধ্যমে, ব্লকচেইন নিয়ন্ত্রণকে বিশ্বের সবচেয়ে বড় আর্থিক প্রতিষ্ঠানগুলির শাসন কাঠামোতে অন্তর্ভুক্ত করা হয়েছে।

তবে, এই রূপান্তরটি এই সময়ে কেন ঘটছে তা বুঝতে, প্রতিষ্ঠানগুলির আচরণকে নির্ধারণ করে এমন “ব্যালেন্স শিট ইনারশিয়া” বুঝতে হবে। ব্যাংকগুলির পরিচালনা কঠোরভাবে নিয়ন্ত্রিত মূলধন যথেষ্টতা সীমাবদ্ধতার দ্বারা, প্রতিটি ডলারের ঝুঁকি-ওজনযুক্ত সম্পদের জন্য মূলধনের সমর্থন প্রয়োজন। যদি ব্যাংকের জমা টাকা স্থিতিশীল মুদ্রার দিকে সরে যায়, তবে এই মূলধন যথেষ্টতা বজায় রাখতে এটিকে ঋণকে অনুপাতিকভাবে কমাতে হবে। এটি একটি ব্যথাদায়ক এবং খরচবহুল সংকোচন, যা সমগ্র অর্থনীতিতে শৃঙ্খলাবদ্ধ প্রভাব ফেলবে। এটিই ব্যাখ্যা করে যে কেন স্থিতিশীল মুদ্রাগুলির普及 এতটাই ধীর। পুরোপুরি প্রযুক্তিগত একীভূতকরণের জন্য 6-18 মাসেরও বেশি সময় লাগবে, এবং অডিট এবং বোর্ডের পর্যালোচনা-এর মতো গভর্ন্যান্স-চক্রগুলির জন্যও আরও বেশি সময়ের প্রয়োজন।

বর্তমান পরিস্থিতি “জটিল ত্বরণ” এর প্রবণতা দেখাচ্ছে। জেপি মরগ্যান, সিটিব্যাংক এবং ব্যাংক অব আমেরিকা সহ পথপ্রদর্শকদের স্থিতিশীল মুদ্রা জরিমানা পরিকল্পনা চালু করার সাথে সাথে, তারা বাজারকে একটি স্পষ্ট সংকেত দিচ্ছে: আগে হওয়ার ঝুঁকি পিছিয়ে পড়ার ঝুঁকির দ্বারা প্রতিস্থাপিত হয়েছে। আমরা প্রতিযোগিতামূলক চাপের পর্যায়ে রয়েছি, এবং প্রতিযোগী ব্যাংকগুলির অংশগ্রহণ শিল্পের গৃহীত ঝুঁকি কমিয়েছে। এই প্রতিষ্ঠিত সীমাবদ্ধতাগুলির ঢিলেপনা হওয়ার সাথে সাথে, পারম্পরিক ব্যবস্থা থেকে ডিজিটাল যুগের নতুন, প্রোগ্রামযোগ্য কনটেইনারগুলিতে তরলতা স্থানান্তরিত হওয়ার পথটি সহজলভ্য হয়েছে। এই রূপান্তরটি আমাদেরকে অর্থের সত্তা পুনরায় চিন্তা করতে বাধ্য করছে, এবং পরবর্তী-প্রজন্মের বৈশ্বিক তরলতা বহনকারী “কনটেইনার”-এর দিকে মনোনিবেশ করছে।

যেখানে তরলতা রয়েছে

বর্তমান পরিবর্তনের পরিসর বুঝতে, প্রথমে আর্থিক “কন্টেইনার” এর ঐতিহাসিক স্থিতিশীলতা বুঝতে হবে। প্রতিটি মুদ্রা যুগে, তরলতা অবশ্যই একটি আশ্রয় খুঁজে পায়। এটি শুধুমাত্র প্রযুক্তিগত সংরক্ষণের ফাংশন, কিন্তু এটি বিশ্বব্যাপী নিরাপদ স্বল্পমেয়াদি সম্পদের দীর্ঘমেয়াদী চাহিদা পূরণ করে। কয়েকশত বছর ধরে, এই আশ্রয়টি কয়েকটি স্পষ্ট কাঠামোতে উল্লেখযোগ্যভাবে কেন্দ্রীভূত হয়েছিল: বাণিজ্যিক ব্যাংকের ব্যালেন্সশিট, কেন্দ্রীয় ব্যাংকের রিজার্ভ এবং মুদ্রা বাজার ফান্ড। এই ঐতিহাসিক “কন্টেইনার”গুলি সবই মধ্যস্থতাকারী হিসেবে কাজ করেছে, এবং তাদের মধ্যে বহনকৃত মূলধনের উৎপন্ন আর্থিক মূল্যকে অধিগ্রহণ করেছে।

“坐享其成”的数学原理表明,金融中介的存在是为了解决资金错配问题。具体而言,世界运营产生的现金流超过了其短期生产用途所需,从而造成了长期的流动性过剩,这些资金寻求安全保障。传统上,商业银行会将这些过剩资金转化为存款,投资于抵押贷款或公司贷款等长期资产,并从中赚取可观的利差。净息差(NIM)是商业银行和零售银行家的指路明灯。银行的股东是“利差”的主要受益者,而存款人则获得部分收益,以换取流动性和政府担保。

ডিজিটাল সম্পদ অবকাঠামো একটি নতুন ধরনের "কন্টেইনার" চালু করেছে, যেগুলি সরাসরি তহবিলের জন্য প্রতিদ্বন্দ্বিতা করে। এই অর্থনৈতিক পুনর্গঠনগুলি শুধুমাত্র প্রযুক্তিগত আপগ্রেড থেকে বেশি। যখন তরলতা ব্যাংকগুলি থেকে স্থিতিশীল মুদ্রা রিজার্ভ পুল বা টোকেনাইজড সরকারি বন্ড ফান্ডে স্থানান্তরিত হয়, তখন আয়ের প্রাপকদের মৌলিকভাবে পরিবর্তন হয়। উদাহরণস্বরূপ, স্থিতিশীল মুদ্রা রিজার্ভ পুলে, প্রকাশক (যেমন Circle বা Tether) নিম্নস্তরের সরকারি বন্ডের আয় এবং টোকেনধারীদের প্রদানকৃত সুদের মধ্যে পার্থক্যটি অর্জন করে, যা সাধারণত শূন্য। এটি বাস্তবে "ধারণ খরচ"-এর অর্থনৈতিক সুবিধাকে 商業銀行-এর কাছ থেকে ডিজিটাল সম্পদ প্রকাশকদের দিকে স্থানান্তরিত করে।

এছাড়াও, এই নতুন ধরনের কন্টেইনারগুলি পারদর্শিতা এবং প্রোগ্রামযোগ্যতা প্রদান করে যা প্রাচীন কাঠামোর তুলনায় অপরিসীম। 2026 সালের মার্চে টোকেনাইজড সরকারি ঋণ ফান্ডের বাজার মূল্য 11.5 বিলিয়ন ডলারের বেশি হয়েছিল, যা একটি কাঠামোগত বিকাশকে প্রতিনিধিত্ব করে যেখানে ভিত্তি সম্পদের আয় সরাসরি ধারকদের কাছে যায়। এটি শক্তিশালী অর্থনৈতিক উদ্দীপনা তৈরি করে।

স্মার্ট ফাইন্যান্সিয়াল অফিসারদের এখন ব্যাংকের নিরাপত্তা এবং ফান্ডের আয়ের মধ্যে বাছাই করার প্রয়োজন নেই; তারা টোকেনাইজড ফান্ড ধারণ করতে পারেন, যা আয়ের সম্পদ হিসাবেও কাজ করে এবং দ্রুত সেটেলমেন্টের মাধ্যমও। তরলতার মালিকানা পুনঃসংজ্ঞায়িত করে, ডিজিটাল অবকাঠামো শুধুমাত্র নতুন ট্র্যাক তৈরি করছে না; এটি বিশ্ব অর্থনীতিকে সমর্থন করা ব্যালেন্সশিটের জন্য একটি প্রতিযোগিতামূলক বাজার তৈরি করছে।

স্থিতিশীল মুদ্রা স্থানান্তরকে উৎসাহিত করছে

ব্লকচেইন ডলার প্রথমবারের মতো তরলতাকে এই নতুন আর্থিক ব্যালেন্স শীটে বড় পরিসরে স্থানান্তরিত করেছে, যা ডিজিটাল মুদ্রাকে একটি অদ্ভুত ঘটনা থেকে আর্থিক ব্যবস্থার একটি কেন্দ্রীয় অংশে পরিণত করেছে। স্থিতিশীল মুদ্রার বাজারের আকার 3110 বিলিয়ন ডলারে পৌঁছেছে, যা ইতিহাসের সর্বোচ্চ পর্যায়ের কাছাকাছি, এবং বার্ষিক প্রবৃদ্ধি 50% থেকে 70%। এই বৃদ্ধি স্থিতিশীল মুদ্রাকে একটি বিনিয়োগগত ঘটনা হিসাবে বিবেচনা করার ধারণাকে সম্পূর্ণভাবে প্রত্যাখ্যান করে। আমরা ডলারকে প্রচলিত ব্যাংকিং অবকাঠামো থেকে প্রোগ্রামযোগ্য জমা-প্রদান ব্যবস্থায় প্রকৃত “স্থানান্তর”-এর দৃশ্য দেখছি।

এই স্থানান্তরের আর্থিক প্রভাব সবচেয়ে স্পষ্টভাবে জমা প্রতিস্থাপনে দেখা যায়। যখন একটি কোম্পানি বা প্রতিষ্ঠানগত বিনিয়োগকারী 1000 বিলিয়ন ডলারকে পারম্পরিক ব্যাংক জমা থেকে USDC-এর মতো স্থিতিশীল মুদ্রা কন্টেইনারে স্থানান্তরিত করে, তখন ব্যাংকিং ব্যবস্থার লাভপ্রদতা বিপুল ক্ষতির শিকার হয়। পারম্পরিক মডেলে, এই 1000 বিলিয়ন ডলার ব্যাংককে ঋণ প্রদানের জন্য সমর্থন করতে পারে, যা বছরে প্রায় 30 বিলিয়ন ডলারের নেট ইন্টারেস্ট মার্জিন উৎপন্ন করে। কিন্তু যখন এই অর্থটি স্থিতিশীল মুদ্রা প্রকাশকের রিজার্ভে স্থানান্তরিত হয়, তখন এই আয়গুলি বিচ্ছিন্ন হয়ে যায়। ব্যাংকগুলি জমা, ঋণপ্রদানের ক্ষমতা, এবং মার্জিনটিরও হারিয়ে ফেলে, যা স্থিতিশীল মুদ্রা প্রকাশকদের দ্বারা গ্রহণ করা হয়।

এই রূপান্তরটি ঋণ সৃষ্টি এবং আর্থিক স্থিতিশীলতার উপর গভীর প্রভাব ফেলে।

2025 এর শেষের দিকে ফেডারেল রিজার্ভের অর্থনীতিবিদদের প্রকাশিত গবেষণায় বলা হয়েছে যে, স্থিতিশীল মুদ্রার উচ্চ গ্রহণযোগ্যতা ব্যাংক জমা হ্রাসের দিকে নিয়ে যেতে পারে 650 বিলিয়ন ডলার থেকে 1.26 ট্রিলিয়ন ডলার পর্যন্ত। এই হ্রাসটি অর্থনীতির ঋণ সরবরাহের পদ্ধতিকে পুনর্গঠন করতে পারে। স্থানীয় ঋণদানের জন্য স্থিতিশীল জমা ভিত্তির উপর প্রচুর নির্ভরশীল স্থানীয় ব্যাংকগুলি এই পরিবর্তনের প্রতি সবচেয়ে বেশি সংবেদনশীল। খুচরা এবং কর্পোরেট জমাদারদের স্থিতিশীল মুদ্রার 24/7 সেটেলমেন্টের সুবিধা খোঁজার সাথে সাথে, ব্যাংকগুলির দীর্ঘদিনের “ফ্লোট” (অর্থাৎ, পথচলা পেমেন্টের মধ্যে সুদের পার্থক্য) এর আকর্ষণ দ্রুতই কমছে।

প্রতিক্রিয়া হিসাবে, ব্যাংকিং ক্ষেত্র সন্দেহের মুখোমুখি হয়ে অংশগ্রহণের মুখোমুখি হয়েছে।

জেপি মর্গান, সিটিব্যাংক এবং ব্যাংক অব আমেরিকা ২০২৫ সালের শেষের দিকে এবং ২০২৬ সালের শুরুতে তাদের নিজস্ব স্থিতিশীল মুদ্রা সেটেলমেন্ট অবকাঠামো চালু করার ঘোষণা করেছে, যা তাদের নিজস্ব ব্যবসাকে “বিপ্লবিত” করার উদ্দেশ্যে নয়, বরং তাদের তরলতা কন্টেইনার হিসাবে গুরুত্বপূর্ণ ভূমিকা বজায় রাখার জন্য। এই প্রতিষ্ঠানগুলি বুঝতে পেরেছে যে ভবিষ্যতের অর্থনীতি ডিজিটাল কন্টেইনারের প্রকাশকদের পক্ষে সহায়ক। প্রকাশক হয়ে, ব্যাংকগুলি আশা করছে যে তারা নতুন প্রবেশকারীদের দিকে যাওয়ার পরিবর্তে রিজার্ভের আয়টি অর্জন করবে। অবশ্যই, এই প্রথমবারের বড় অর্থের স্থানান্তরটি কেবলমাত্র প্রস্তুতি। এই নতুন তরলতা কন্টেইনারগুলি ধীরেধীরে স্থিতিশীল হওয়ার সাথে সাথে,প্রতিযোগিতার ফোকাসটি এখন আরও জটিল প্রতিজমা এবংলিভারেজেরদিকেযাচ্ছে,যা全球金融的基石।

প্রোগ্রামযোগ্য জামানত

যদি স্থিতিশীল মুদ্রার মাধ্যমে নগদ স্থানান্তর এই পরিবর্তনের প্রথম ঢেউ হয়, তবে জামানতের স্থানান্তর আর্থিক ব্যবস্থার মূল লিভারেজ প্রক্রিয়ার আরও মৌলিক পুনঃসংগঠনকে প্রতিনিধিত্ব করে। আধুনিক আর্থিক বাজার মূলত একটি বিশাল জামানত নেটওয়ার্ক। মাত্র মার্কিন যুক্তরাষ্ট্রের রিপো বাজার (যা সিকিউরিটির ধার দেওয়ার জন্য দায়ি) প্রতিদিন 2 ট্রিলিয়ন থেকে 4 ট্রিলিয়ন ডলারের ব্যবসা করে। তবে, এই কীভাবে অবকাঠামোটি এখনও প্রচলিত ব্যাংকের “বিচ্ছিন্ন সেটেলমেন্ট উইন্ডো”-এর দ্বারা সীমাবদ্ধ।

বর্তমান পরিস্থিতিতে, প্রতিজমা শুধুমাত্র ব্যাংকের কার্যকালের মধ্যে স্থানান্তর করা যায়, এবং ট্রাস্টেড ডিসপারশনের কারণে একটি ব্যাংক দ্বারা ধারণকৃত সিকিউরিটি অন্য একটি ব্যাংকের মার্জিন প্রয়োজনীয়তা পূরণের জন্য তাৎক্ষণিকভাবে ব্যবহার করা যায় না। এই ঘর্ষণের কারণে মূলধন বন্ধ হয়ে যায়, যা কার্যকরভাবে ব্যবহার করা যায় না এবং রিয়েল-টাইম মার্কেট পরিবর্তনের প্রতিক্রিয়া দেওয়া যায় না।

টোকেনাইজেশন কল্যাণ হিসাবে স্থির, ভৌগোলিকভাবে সীমাবদ্ধ সম্পদকে প্রোগ্রামযোগ্য এবং উচ্চ প্রবাহমান টুলে রূপান্তরিত করে।

প্রতিষ্ঠানগুলি মার্কিন সরকারি বন্ড এবং অন্যান্য বাস্তব বিশ্বের সম্পদ (RWA) কে চেইন-উপরের টোকেনে রূপান্তরিত করে এই সম্পদগুলির সর্বদা স্থানান্তর এবং পরম সেটেলমেন্ট করতে পারে। এই বাজারটি দ্রুত বৃদ্ধি পাচ্ছে; ২০২৬ সালের ১ এপ্রিল পর্যন্ত, টোকেনাইজড RWA বাজারের আকার প্রায় ২৮০ বিলিয়ন ডলারে পৌঁছেছে, যার মধ্যে টোকেনাইজড মার্কিন বন্ডগুলি প্রায় অর্ধেক। এই বৃদ্ধির মূল কারণ হল প্রতিষ্ঠান-স্তরের পণ্য, যেমন ব্ল্যাকরকের BUIDL এবং ফ্রাঙ্কলিন ডেনপটনের BENJI, যা ধারকদের মূল সরকারি বন্ডগুলি থেকে ৫% আয় পেতে সক্ষম করে, যখন টোকেনগুলি নিজেই তরলতা এবং বিনিয়োগযোগ্যতা বজায় রাখে।

বাস্তবিক নবায়ন হল “প্রতিজ্ঞাপত্রের দক্ষতা”।

প্রাচীন রিপো লেনদেনে, বিনিয়োগকারীদের হয়তো বড় হ্রাস গ্রহণ করতে হবে বা সিকিউরিটি আনলক করে ট্রাস্টির মধ্যে স্থানান্তর করতে কয়েক দিনের বিলম্ব সহ্য করতে হবে। এর বিপরীতে, টোকেনাইজড প্রতিজ্ঞান একটি “সংযোগযোগ্যতা” প্রদান করে। প্রতিষ্ঠানগত বিনিয়োগকারীরা 1 বিলিয়ন ডলারের BUIDL টোকেন ধারণ করতে পারেন, এটিকে Aave-এর মতো প্রোটোকলে 95% লোন-টু-ভ্যালু অনুপাত (LTV) এর সাথে জমা দিতে পারেন, এবং বিনিয়োগের সুযোগগুলি ধরে রাখতে তাৎক্ষণিকভাবে স্টেবলকয়েন ধার নিতে পারেন। প্রতিজ্ঞানটি সবসময় ডিজিটাল পরিবেশেই থাকে। এর বিপরীতে, এটি স্বয়ংক্রিয়ভাবে মূল্যের তথ্যের মাধ্যমে পুনর্মূল্যায়ন করা হয়, এবং যেকোনো অতিরিক্ত মার্জিন দাবি তাৎক্ষণিকভাবে স্বয়ংক্রিয়ভাবে বিক্রির মাধ্যমে পরিচালিত হয়।

এই পরিবর্তনটি “ট্রেডারদের অর্থনীতি” কে “প্রোটোকলের অর্থনীতি” এর দিকে নিয়ে যায়।

প্রাচীন রিপো বাজারে, বড় ট্রেডিং ব্যাংকগুলি মধ্যস্থতাকারী হিসাবে কাজ করে, যারা একটি সুদের হারে ঋণ নেয় এবং অন্য একটি সুদের হারে ঋণ দেয়, প্রায় 50 বেসিস পয়েন্টের মার্জিন অর্জন করে। অন্যদিকে, টোকেনাইজড ইকোসিস্টেমে, প্রতিজামতি ধারকরা DeFi ধার-ঋণ বাজারে নিজেদের মিলিয়ে নিতে পারেন, সফটওয়্যারকে মধ্যস্থতাকারী হিসাবে ব্যবহার করে, যার ফলে তারা সম্পূর্ণ মার্জিনটি অর্জন করে। যদিও বড়পরিসরে প্রয়োগের জন্য কয়েক বছর সময় লাগবে, এই পরিবর্তনটি বছরে দশsবিলিয়ন ডলারেরও বেশি আয়কে প্রাচীন ট্রেডারদের থেকে প্রোটোকল গভর্ন্য়ান্স এবং সম্পদ ধারকদের দিকে সরিয়ে নিতে পারে।

নগদ থেকে প্রতিজামির রূপান্তরের পরিসর বুঝতে হলে, আমাদের এই রূপান্তরগুলিকে দীর্ঘদিন ধরে নিয়ন্ত্রণ করে আসা প্রতিষ্ঠানগত কাঠামোগুলির প্রতি দৃষ্টি আকর্ষণ করতে হবে। বহু দশক ধরে, বিশ্ব আর্থিক ব্যবস্থা “T+X” সেটেলমেন্ট যুক্তি অনুসরণ করেছে, যেখানে “T” ট্রানজেকশনকে এবং “X” ম্যানুয়াল রিকনসিলিয়েশন এবং ব্যাংক-মধ্যস্থতাকৃত ক্লিয়ারিং চক্রের কারণে ঘটা কয়েকদিনের বিলম্বকে বোঝায়। প্রচলিত রিপো বাজারে, এই বিলম্বটি মূলধনের উপর অদৃশ্য কর হিসাবে কাজ করে।

যখন ডিলার ব্যাংকগুলি রিপো লেনদেন সম্পন্ন করে, তখন প্রতিজাম্য হিসাবে সম্পত্তির ভৌত স্থানান্তর ট্রাস্টি প্রতিষ্ঠানগুলির মধ্যে প্রয়োজন হয়, যা সাধারণত প্রতিজাম্যের ডিসকাউন্ট এবং মালিকানা যাচাইয়ের জন্য মানবিক হস্তক্ষেপের প্রয়োজন হয়। এটি বৃহত্তম ডিলার ব্যাংকগুলির চারপাশে “তরলতা খাই” গড়ে তোলে, যাদের ক্ষমতা শুধুমাত্র তাদের শক্তিশালী ব্যালেন্সশিটের কারণেই নয়, বরং এই স্বতন্ত্র সেটেলমেন্ট সিস্টেমগুলির উপর তাদের নিয়ন্ত্রণের কারণেও।

টোকেনাইজড প্রতিজামির মেকানিজম পরম সেটেলমেন্টের মাধ্যমে এই প্রতিরক্ষা প্রাচীরটি ভেঙে দেয়। প্রতিষ্ঠানগত প্রক্রিয়ার ধাপে ধাপে এই রূপান্তরটি নিম্নরূপ:

টোকেনাইজেশন: যেমন আমেরিকান ট্রেজারি বন্ডের মতো উচ্চ মানের তরল সম্পদ (HQLA) ডিজিটাল ওয়াপারে (যেমন ব্ল্যাকরোকের BUIDL) স্থানান্তরিত করা, যাতে এগুলি 24/7 স্থানান্তরযোগ্য টোকেন হয়ে ওঠে।

অবিলম্বে জমা: সোমবার সকালে ট্রান্সফারের জন্য অপেক্ষা করার প্রয়োজন নেই, ফিন্যান্স টিম রবিবার রাত 10টায় এই টোকেনাইজড জামানতগুলি ধার প্রোটোকল বা মেইন ব্রোকারের কাছে জমা দিতে পারে।

রিয়েল-টাইম মূল্যায়ন: স্মার্ট চুক্তি প্রতিদিন একবারের পরিবর্তে কয়েক সেকেন্ড পর পর ডিসেন্ট্রালাইজড অরাকল ব্যবহার করে প্রতিজামি সম্পদের বাজার মূল্যায়ন করে, যা লোন-টু-ভ্যালু রেশিও (LTV) উল্লেখযোগ্যভাবে বাড়ায়, কারণ নিরন্তর মনিটরিং মূল্যায়ন “স্প্ল্যাশডাউন গ্যাপ” এর ঝুঁকি কমায়।

ইনকাম হেজিং: গুরুত্বপূর্ণ হল যে, বিনিয়োগকারীরা তাদের সম্পদ যখন প্রতিজামী হিসেবে ব্যবহার করা হয়, তখনও মূল সরকারি বন্ডের আয় পায়, যা ঐতিহ্যগত সিস্টেমে ব্যবহার করা কঠিন “আয়ের উপর আয়” এর সুযোগ তৈরি করে।

এই পরিবর্তনটি কোম্পানির ফাইন্যান্স টিম বা সম্পদ পরিচালকদের জন্য তাদের অব্যবহৃত সম্পদের মৌলিক পুনর্মূল্যায়ন।

প্রাচীন মডেলে, ফাইন্যান্সিয়াল অফিসাররা হঠাৎ মার্জিন কল বা অপারেশনাল প্রয়োজনীয়তার জন্য সামান্য সুদ দেওয়া একটি নগদ "বাফার" ব্যবহার করতেন। কিন্তু টোকেনাইজড কলাটালের মাধ্যমে, এই "বাফার" সম্পূর্ণরূপে আয়কেন্দ্রিক সরকারি বন্ডে বিনিয়োগ করা যেতে পারে, কারণ ধারকরা জানেন যে এই সম্পদগুলি কয়েক দিনের পরিবর্তে কয়েক সেকেন্ডের মধ্যে তরলতায় রূপান্তরিত হতে পারে। এটি পূর্বের দীর্ঘমেয়াদি সম্পদ ধারণের সময় "তরলতা ডিসকাউন্ট"কে দূর করে।

ব্যাংকিং ক্ষেত্রের জন্য এর প্রভাবও গভীর।

ব্যাংকগুলি দীর্ঘদিন ধরে রেপো বাজারের “ভাসমান সুদহার” এবং মধ্যস্থ মার্জিন থেকে মুনাফা অর্জন করে আসছে। জামানত যখন প্রোগ্রামযোগ্য হয়ে ওঠে এবং নিজে নিজে ম্যাচ করতে সক্ষম হয়, তখন এই ধরনের মুনাফা অর্জনের মডেল আর টিকে থাকবে না। এই কারণেই প্রাতিষ্ঠানিক “পাইপলাইন সিস্টেম” (যেমন Anchorage-এর Atlas নেটওয়ার্ক বা J.P. Morgan-এর অভ্যন্তরীণ টোকেনাইজেশন উদ্যোগ) এর উত্থান অত্যন্ত গুরুত্বপূর্ণ হয়ে উঠেছে। এগুলো প্রতিনিধিত্ব করে যে, পুরনো ব্যবস্থা প্রতিযোগিতার মুখোমুখি হওয়ার আগেই আর্থিক প্রতিষ্ঠানগুলো নতুন তথ্য-সাইলো গড়ে তোলার চেষ্টা করছে। নগদ থেকে জামানতে রূপান্তর আর্থিক ব্যবস্থা কে একগুচ্ছ “বিচ্ছিন্ন ঘটনা” থেকে “অবিচ্ছিন্ন প্রবাহ”-এর দিকে স্থানান্তরকে চিহ্নিত করে, এবং যেসব প্রতিষ্ঠান তাদের ব্যালান্স শিটকে এই নতুন গতির সাথে খাপ খাইয়ে নিতে ব্যর্থ হবে, তারা দেখবে যে তাদের ধারণ করা পুঁজি ক্রমাগত আরও স্থির (এবং তাই আরও ব্যয়বহুল) হয়ে যাচ্ছে।

এটি শুধু সেটেলমেন্ট গতির উন্নতি মাত্র নয়, বরং মূলধনের বিনিয়োগ, মূল্যায়ন এবং মধ্যস্থতার পদ্ধতির পুনর্বিন্যাস।

গ্রহণের এস বক্ররেখা

প্রতিষ্ঠানগুলির ব্যালেন্স শীটের স্থানান্তর একটি একক ধাপে ঘটে না, বরং এটি একটি ধাপে ধাপে শোষিত এবং শেষে ত্বরান্বিত প্রক্রিয়া। এটি “Web 2.5” যুগের বাস্তবতা, যেখানে ব্লকচেইন প্রযুক্তিকে বিদ্যমান আর্থিক কাঠামোতে একীভূত করা হচ্ছে, এটিকে প্রতিস্থাপন করা হচ্ছে না। বর্তমানে, প্রতিষ্ঠানগুলির ব্লকচেইন প্রযুক্তি গ্রহণ করা “ব্যালেন্স শীটের জড়তা” দ্বারা বাধাগ্রস্ত, যা নিয়ন্ত্রক মূলধনের প্রয়োজনীয়তা, ঝুঁকি কমিটির অনুমোদন এবং প্রাচীন প্রযুক্তির সিস্টেমসহ বিভিন্ন কারণের দ্বারা গঠিত। উদাহরণস্বরূপ, ব্যাংকগুলি সহজেই একটি সুইচ চালু করে সম্পদ স্থানান্তরিত করতে পারে না। তাদেরকে কঠোরভাবে প্রথম-শ্রেণির মূলধন-পর্যাপ্ততা বজায় রাখতে হবে, এবং যেকোনো জমা টাকা ডিজিটাল প্ল্যাটফর্মে স্থানান্তরিত হওয়ার ফলে তাদের ঋণ-ব্যবসা মহাকষ্টদায়কভাবে হ্রাসপ্রাপ্ত হয়না।

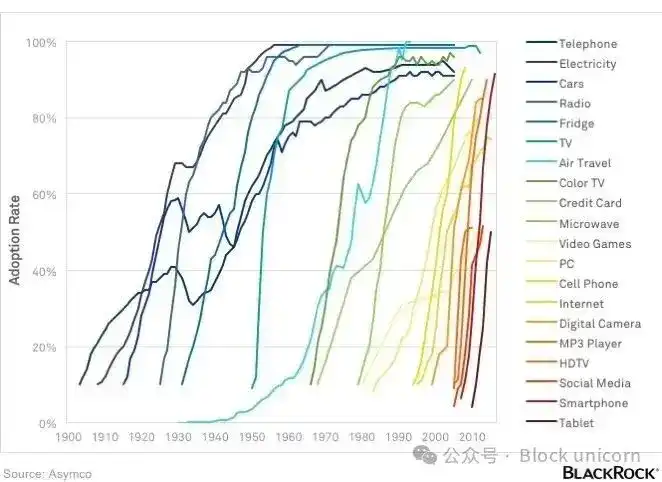

এই বাধাগুলির সত্ত্বেও, ডিজিটাল সম্পদ অবকাঠামোর গ্রহণ প্রায়শই ক্রেডিট কার্ড এবং ইন্টারনেটের দশকগুলির প্রচারের মতো ভালভাবে নথিভুক্ত এস-কার্ভ অনুসরণ করছে।

2015 থেকে 2024 এর মধ্যে, বাজার “পরীক্ষামূলক পর্যায়” এবং “নিয়ন্ত্রণগত অস্পষ্টতা” এর মধ্যে ছিল, যেখানে অনিশ্চয়তা বৃদ্ধির সীমাবদ্ধতা সৃষ্টি করেছিল। আজ, আমরা “প্রতিযোগিতামূলক চাপের পর্যায়” (2025 - 2026) এ প্রবেশ করেছি, যার বৈশিষ্ট্য হল নিয়ন্ত্রণের স্পষ্টতা এবং অবকাঠামোর মানকীকরণ। এই পর্যায়ে, “আপনি প্রথম নন, কিন্তু শেষও নন” হয়ে উঠেছে প্রতিষ্ঠানগত অর্থপরিচালকদের প্রধান প্রেরণা। যতগুলি ব্যাংক তাদের প্রতিদ্বন্দ্বীদের স্থিতিশীল মুদ্রা সেটেলমেন্ট বা টোকেনাইজড সরকারি বন্ড ফান্ডে অংশগ্রহণ করছে, ততই গৃহীতির ঝুঁকির অনুভূতি তীব্রভাবে হ্রাস পাবে।

বর্তমান বাজারের আকার ত্বরিত চক্রবৃদ্ধি বৃদ্ধির ভিত্তি তৈরি করেছে। ফায়ারব্লকস প্রতি বছর 5 ট্রিলিয়ন ডলারের বেশি ডিজিটাল সম্পদের স্থানান্তর নিরাপদে রক্ষা করে, এবং সংস্থাগত টোকেনাইজড সম্পদের বাজারও দ্রুত বৃদ্ধি পাচ্ছে, নতুন সিস্টেমের "অধীনস্থ কাঠামো" এখন উৎপাদন-প্রস্তুত অবস্থায় পৌঁছেছে। এই অবকাঠামোর মানকীকরণের ফলে ব্যাংকগুলি নিজস্ব সিস্টেম পুনরায় বিকাশের পরিবর্তে পরিপক্ক সিস্টেমের উপর ভিত্তি করে গঠন করতে পারে।

2027 এবং তার পরের দিকে দেখলে, এই স্থানান্তরকে আরও ত্বরান্বিত করার জন্য এখনও কিছু “নীতিগত লিভার” বিদ্যমান। যদি স্থিতিশীল মুদ্রা প্রকাশকদের ফেডারেল রিজার্ভের মূল হিসাবে সরাসরি প্রবেশাধিকার থাকে, অথবা যদি “পুরস্কার” পদ্ধতির মাধ্যমে GENIUS Act-এর পেমেন্ট-ভিত্তিক স্থিতিশীল মুদ্রার সুদের সীমাবদ্ধতা কমিয়ে আনা হয়, তবে পারম্পরিক ব্যাংকের হিসাব থেকে ডিজিটাল কন্টেইনারের দিকে জমা হওয়ার গতি উল্লেখযোগ্যভাবে বৃদ্ধি পেতে পারে।

এই সিস্টেমটি ফিডব্যাক লুপ গঠনের জন্য প্রস্তুত: বেশি স্থিতিশীল মুদ্রার তরলতা আরও বেশি ডিফি অ্যাপ্লিকেশন (সম্ভবত অনুমোদিত অ্যাপ্লিকেশন) আকর্ষণ করবে, যা আবার প্রতিষ্ঠিত মূলধনকে আকর্ষণ করবে, এবং শেষপর্যন্ত একটি পুনঃগঠিত আর্থিক পরিস্থিতি গড়ে উঠবে, যেখানে “অরবিটের জন্য প্রতিদ্বন্দ্বিতা” শেষ হয়ে যাবে এবং সমস্ত মনোযোগ সম্পদ-দায়ের কৌশলগত ব্যবস্থাপনার দিকেই কেন্দ্রীভূত হবে।

NIM-এর বিজয়ী

অবকাঠামো পর্যায় থেকে ব্যালেন্স শিট পর্যায়ের সংক্রমণ, "ডিজিটাল সম্পদ" নিয়ে আলোচনাকে প্রযুক্তিগত প্রান্ত থেকে বিশ্বব্যাপী ম্যাক্রোঅর্থনৈতিক কেন্দ্রের দিকে নিয়ে গেছে। বছরের পর বছর, শিল্পটি বিশ্বাস করেছে যে ভালো অবকাঠামো তৈরি করলেই অবশ্যই একটি আরও উন্নত ব্যবস্থা আসবে। কিন্তু এখন আমরা বুঝতে পারছি যে, অবকাঠামো শুধুমাত্র আমন্ত্রণপত্র।

শুধুমাত্র যখন মূলধন নিজেই স্থানান্তরিত হয়, তখনই পরিবর্তন প্রকৃতপক্ষে ঘটে। "অবকাঠামোর যুদ্ধ" বাস্তবে মানকীকৃত, প্রতিষ্ঠানগত মুদ্রা পেমেন্ট হাব, টোকেনাইজড সরকারি বন্ড ফান্ড এবং ফেডারেল নিয়ন্ত্রিত স্থিতিশীল মুদ্রা কাঠামো দ্বারা জিতে যাওয়া হয়েছে। নতুন যুদ্ধ (যা ভবিষ্যত দশকের আর্থিক কাঠামো নির্ধারণ করবে) হল বিশ্বব্যাপী তরলতা এবং প্রতিজমা নিয়ন্ত্রণের জন্য ব্যালেন্সশিটের প্রতিদ্বন্দ্বিতা।

2027-2030 এর দিকে দেখলে, সংগঠিত সুবিধাগুলি সেই প্রতিষ্ঠানগুলির কাছে যারা এই নতুন "ডিজিটাল কন্টেইনার" গুলি সবচেয়ে কার্যকরভাবে পরিচালনা করতে পারবে। যতক্ষণ জমা দাতারা 24/7 সেটেলমেন্ট এবং স্থিতিশীল মুদ্রা আয়ের বৃহত্তর ব্যবহারিকতাকে গুরুত্ব দিচ্ছে, আমরা ধারণা করি বাণিজ্যিক ব্যাংকগুলির নেট ইন্টারেস্ট মার্জিন (NIM) ধীরে ধীরে কমতে থাকবে। বড় প্রতিষ্ঠানগুলি এবং প্রতিষ্ঠানগত বিনিয়োগকারীরা তাদের প্রধান সঞ্চয় এবং ফান্ড ম্যানেজমেন্ট ফাংশনগুলি DeFi এবং RWA বাজারের দিকে সরিয়ে নিতে পারে, যেখানে প্রোটোকলের স্বচ্ছতা মধ্যস্থতাকারীদের মার্জিনকে সর্বোচ্চভাবে কমিয়ে দেয়। এটি পারম্পরিক ব্যাংকিংয়ের অবসানকেই নির্দেশ করছে না, বরং ব্যাংকগুলির স্থির, অচল, সস্তা মূলধনের ভাণ্ডারের যুগেরই অবসানকেই।

এই নতুন যুগে, বিজয়ী হবেন “ওয়েব 2.5” মিশ্র প্রতিষ্ঠানগুলি, অথবা যারা বুঝতে পারবে যে তারা শুধুমাত্র ঋণদাতা নয়, বরং প্রোগ্রামযোগ্য তরলতা ব্যবস্থাপক। ২০৩০ সালের মধ্যে, যখন স্থিতিশীল মুদ্রার বাজার প্রায় ২ ট্রিলিয়ন ডলারের কাছাকাছি পৌঁছাবে, “ক্রিপ্টোকারেন্সি” এবং “অর্থনীতি”-এর মধ্যে সীমানা প্রায় অদৃশ্য হয়ে যাবে।

পুরো সিস্টেমটি ট্র্যাকের দক্ষতাকে সম্পদ-দায় বিবরণীর স্থিতিশীলতার সাথে সম্পূর্ণভাবে একীভূত করবে। এই পুনঃগঠিত ব্যবস্থায়, আর্থিক ক্ষমতা সবচেয়ে উদ্ভাবনী প্রযুক্তি নিয়ন্ত্রণকারী প্রতিষ্ঠানগুলির হাতে থাকবে না, বরং বিশ্বব্যাপী তরলতা এবং জামানতের চূড়ান্ত সংগ্রহস্থল নিয়ন্ত্রণকারীদের হাতে থাকবে। যুদ্ধক্ষেত্রটি প্রস্তুত, এবং অর্থনৈতিক বিন্যাসটি প্রথমবারের মতো লড়াইয়ের বিষয় হয়ে উঠেছে।

গত দশকে ক্রিপ্টোকারেন্সির বিকাশের প্রধান জোর দেওয়া হয়েছিল প্রতিষ্ঠানগুলিকে অংশগ্রহণের জন্য অবকাঠামো তৈরি করার উপর। আগামী দশক প্রতিষ্ঠানগুলির ব্যালেন্স শিট চূড়ান্তভাবে কোথায় অবস্থিত হবে তা নির্ধারণ করবে।

আজকের কন্টেন্ট এখানেই শেষ, আমরা আমাদের পরবর্তী আর্টিকেলে দেখা হবে।