TL;DR

- বিটকয়েন মাইনাররা এখন তাদের কম্পিউটিং হার্ডওয়্যারের চেয়ে বেশি মূল্যের শক্তি অবকাঠামো তৈরি করেছে।

- এআই কোম্পানিগুলি ঠিক সেই পাওয়ার ডেলিভারি সিস্টেমগুলির প্রয়োজন হয় যেগুলি মাইনাররা বছরের পর বছর তৈরি করেছে।

- ঋণ বাজারগুলি দেখায় যে ঋণদাতারা এআই অবকাঠামো কোম্পানিগুলিকে ইউটিলিটি চেয়ে বেশি ঝুঁকিপূর্ণ হিসাবে দেখে।

একটি সম্পদ রয়েছে যা বিটকয়েন মাইনাররা বছরের পর বছর নির্মাণ করেছে, যদিও তারা অনুমানও করেননি যে এটি একদিন কম্পিউটিংয়ের চেয়েও বেশি মূল্যবান হয়ে উঠবে: শক্তি বিতরণ অবকাঠামো। সাবস্টেশন, ট্রান্সমিশন ইন্টারকানেকশন, দীর্ঘমেয়াদী বিদ্যুৎ সরবরাহ চুক্তি, ২৪/৭ ঘন্টা হার্ডওয়্যার চালু রাখার ক্ষমতা সম্পন্ন অপারেশন দল। এগুলির সবকিছুতে বিলিয়ন ডলার খরচ হয়েছে এবং চুক্তি করতে বছরের পর বছর লেগেছে। এখন বোঝা গিয়েছে, এটিই হলো কৃত্রিম বুদ্ধিমত্তা শিল্পের জন্য যা তারা যথেষ্ট দ্রুত তৈরি করতে পারছে না।

সেটা হল স্থানান্তরের পেছনের থিসিস। মাইনাররা বিটকয়েন ত্যাগ করেননি—অনেকে এখনও দুটি ব্যবসাকে সমান্তরালে চালাচ্ছেন। তারা যা বুঝতে পেরেছিল, তা হল যে তাদের কাছে পরবর্তী চক্রের ডিজিটাল অর্থনীতির বটলনেক রয়েছে: গ্রিড-সংযুক্ত স্থানগুলিতে ইনস্টলড এনার্জি ক্ষমতা, ইতিমধ্যেই কার্যকরী ঠাণ্ডা করার অবকাঠামো, এবং হাই-ডেনসিটি কম্পিউট পরিবেশে প্রশিক্ষিত প্রযুক্তিগত দল। এই ক্ষমতা বিক্রি করে AI ওয়ার্কলোডের জন্য মার্জিন তৈরি করা যায়, যা বিটকয়েনের দামের অস্থিরতা এবং পরপর হ্যালভিংয়ের কারণে মাইনিংয়ের দ্বারা দীর্ঘমেয়াদে প্রায়ই নিশ্চিত করা যায় না।

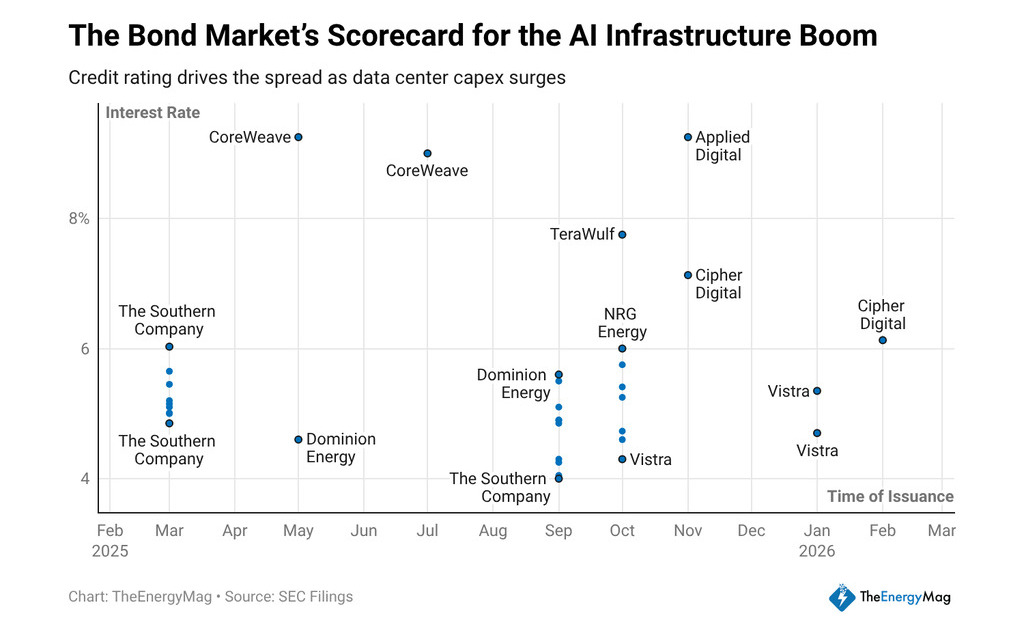

গত বারো মাসে, এই খাতের কোম্পানিগুলি প্রায় $33 বিলিয়ন দীর্ঘমেয়াদী সিনিয়র নোট আকর্ষণ করেছে, এবং তাদের প্রদান করা কুপনগুলি ঋণদাতাদের মডেলটি কীভাবে বুঝেছেন তার সুনির্দিষ্ট গল্প বলে। কোরওয়েভ নিয়মিত 9.25% এবং 9% এ স্থাপনা বন্ধ করে। অ্যাপ্লাইড ডিজিটাল 9.2% প্রদান করে। টেরাওয়াল্ফ 7.75% এ জারি করে। সাইফার মাইনিং 7.125% এবং 6.125% এ। সবগুলি হল বিভিন্ন মাত্রায় একই পথে চলছে: মাইনিং অপারেটরদের থেকে AI কম্পিউট ইনফ্রাস্ট্রাকচার প্রদানকারীদের দিকে।

টাকার খরচ মডেল সম্পর্কে কী বলে

একজন স্থির আয় বিনিয়োগকারী বর্ণনা বিতরণ করেন না—তাঁরা নগদ প্রবাহ বিতরণ করেন। যখন একজন ঋণদাতা একটি এআই অবকাঠামো কোম্পানিকে একটি নিয়ন্ত্রিত ইউটিলিটির চেয়ে ৩০০ থেকে ৫০০ বেসিস পয়েন্ট বেশি চার্জ করেন, তখন তিনি সেই প্রবাহগুলির পূর্বানুমানযোগ্যতা সম্পর্কে একটি মতামত প্রকাশ করছেন।

ইউটিলিটিগুলির চুক্তি-সমর্থিত আয় রেগুলেটরদের দ্বারা পর্যালোচিত হয়, অনুমোদিত মূল্য কাঠামো এবং দশকের মাপের কার্যকাল সহ সম্পদ রয়েছে। মাইনিং থেকে এআই-এ স্থানান্তরিত কোম্পানিগুলির অফটেক চুক্তি রয়েছে—গ্রাহকদের সাথে দীর্ঘমেয়াদী সরবরাহ চুক্তি যা কম্পিউট ক্ষমতা ভোগ করার প্রতিশ্রুতি দেয়—কিন্তু ঋণদাতারা এখনও তাদের একই প্রতিষ্ঠিত অবস্থান প্রদান করে না।

এই পার্থক্য অযৌক্তিক নয়। একটি এআই ক্লায়েন্টের সাথে অফটেক চুক্তি শুধুমাত্র সেই ক্লায়েন্টের দেনা-পরিশোধের ক্ষমতা এবং তারা চালানো মডেলগুলির জন্য স্থায়ী চাহিদার উপর নির্ভর করে। যদি এআই বাজার চাহিদা সংশোধনের মুখোমুখি হয়, অথবা কয়েকটি প্রযুক্তি কোম্পানির মধ্যে গ্রাহকের কেন্দ্রীভবন বিপরীত পক্ষের ঝুঁকি তৈরি করে, তাহলে সেই অপারেশনগুলির নগদ প্রবাহগুলি একটি বিদ্যুৎ বিতরণ কোম্পানির নগদ প্রবাহের তুলনায় কম পূর্বানুমানযোগ্য হয়ে পড়ে। ঋণদাতারা এই পার্থক্যের জন্য চার্জ করেন, এবং বাজারে দৃশ্যমান কুপনগুলি ঠিক সেই গণনাকেই প্রতিফলিত করে।

ডিজিটাল সম্পদে বিনিয়োগকারীদের জন্য, স্প্রেডের একটি অতিরিক্ত ব্যাখ্যা রয়েছে। একটি এআই অবকাঠামো কোম্পানি যা পরিশোধ করে এবং একটি সংহত সম্পদ যা পরিশোধ করে, তাদের মধ্যের পার্থক্যই সংক্রমণের খরচ। যতদিন না এই খাতের কোম্পানিগুলি দীর্ঘমেয়াদী চুক্তির অধীনে যথেষ্ট নগদ প্রবাহের ইতিহাস সঞ্চয় করে নেয়, ততদিন ক্রেডিট বাজার তাদের বৃদ্ধির বিনিয়োগ হিসাবেই বিবেচনা করবে। এটি পরিচালনা মার্জিনকে চাপে ফেলে, কারণ তাদের উৎপন্ন নগদ প্রবাহের একটি অংশ সরাসরি মহাকাশীয় ঋণের জন্য পরিশোধে ব্যয়িত হয়।

যখন পরিকল্পিত বিদ্যুৎ ক্ষমতা দেখা যায়, তখন জুয়ের পরিমাণ স্পষ্ট হয়ে ওঠে: মাইনিং কোম্পানিগুলির এআই কাজের জন্য প্রায় ৩০ গিগাওয়াট নতুন ক্ষমতা বিকাশাধীন, যা বর্তমানে তারা পরিচালনা করছে তার প্রায় তিনগুণ।

ঐ সমস্ত ক্ষমতা ঘোষিত সময়সূচীতে বা প্রকল্পিত খরচে নির্মিত হবে না—অনুমতির বিলম্ব, ট্রান্সমিশন গ্রিডের সীমাবদ্ধতা এবং নির্মাণ খরচ হল এমন চলক যা ঐতিহাসিকভাবে বিনিয়োগকারীদের উপস্থাপনায় ঘোষিত রিটার্নকে কমিয়ে দেয়। কিন্তু মূলধনের দিকনির্দেশ স্পষ্ট, এবং Nvidia-এর ফলাফল—94% আয় বৃদ্ধি, 73% রাজস্ব বৃদ্ধি, $68.1 বিলিয়ন ত্রৈমাসিক বিক্রয়—এটি নিশ্চিত করে যে সেই বিনিয়োগের সিদ্ধান্তগুলির পেছনের কম্পিউট চাহিদা প্রত্যাহারের কোনও লক্ষণ দেখাচ্ছে না।

ফলাফলের ব্যবসায়িক মডেলটি দুটি যুক্তি একত্রিত করে যা আগে পৃথকভাবে কাজ করত

এক পাশে, শক্তি অবকাঠামো পরিচালকের যুক্তি: আউটেজ সর্বোচ্চ রাখুন, প্রতি মেগাওয়াট-ঘন্টায় খরচ কমান, স্পট বাজারের অস্থিরতার বিরুদ্ধে মার্জিন সুরক্ষিত রাখতে বিদ্যুৎ সরবরাহের চুক্তি নেগোসিয়েট করুন। অন্য পাশে, কম্পিউট সেবা প্রদানকারীর যুক্তি: প্রচুর কাজের চাহিদা সম্পন্ন গ্রাহকদের আকর্ষণ করুন, দীর্ঘমেয়াদী চুক্তি সই করুন যা জারি করা ঋণকে যৌক্তিক করবে, এবং একটি পুনরাবৃত্তি আয়ের ভিত্তি গড়ে তুলুন যা চূড়ান্তভাবে ঋণদাতাদের কুপন কমানোর জন্য প্রভাবিত করবে।

মডেলের সাফল্য নির্ভর করে কোম্পানিগুলি বর্তমান ঋণের মেয়াদ শেষ হওয়ার আগে সেই ব্যবধান কমাতে সক্ষম হয় কিনা। যদি দুই বা তিন বছরের মধ্যে তারা বর্তমান 9%-এর পরিবর্তে 5% বা 6% হারে পুনঃবিনিয়োগ করতে পারে, তবে ব্যবসাটি গঠনগতভাবে উন্নতি লাভ করে। যদি অফটেক চুক্তিগুলি পুনর্নবীকরণ না হয়, যদি গ্রাহকদের স্বকীয় অবকাঠামোর দিকে সরে যাওয়ার প্রবণতা থাকে, অথবা শক্তির দাম কম্পিউট সেবার আয়ের চেয়ে দ্রুত বৃদ্ধি পায়, তবে মহঙ্গা ঋণের স্থির খরচটি একটি বোঝা হয়ে দাঁড়ায়, যা রিটার্নকে চাপের মধ্যে রাখে এবং অংশীদারিত্ব বা পুনঃগঠনের দিকে ঠেলে দেয়।

একজন ডিজিটাল সম্পদ বিনিয়োগকারী যিনি এই সেগমেন্টের প্রতি নিজের প্রভাব মূল্যায়ন করছেন, তার জন্য প্রশ্ন নয় যে মাইনারদের থেকে এআই-এ স্থানান্তরটি দীর্ঘমেয়াদী তত্ত্ব হিসাবে যুক্তিসঙ্গত কিনা—এটি স্পষ্টভাবে যুক্তিসঙ্গত। প্রশ্নটি হল মূলধন কাঠামোর কোন অংশটি ধারণ করা যুক্তিসঙ্গত। 9% সুদে ঋণ লিকুইডেশনের অগ্রাধিকারসহ আয় প্রদান করে, কিন্তু উপরের সম্ভাবনা সীমিত।

ইক্বিটি মডেলটি যদি কাজ করে তবে এটি মূল্যবৃদ্ধি ধারণ করে, কিন্তু চুক্তিগুলি ধরে রাখতে না পারলে প্রথমে ক্ষতি শোষণ করে। সেই বন্ডগুলির স্প্রেড শুধুমাত্র একটি ক্রেডিট মার্কেটের ডেটা পয়েন্ট নয়—এটি এমন একটি প্রশ্নের প্রবেশ মূল্য, যার উত্তর এখনও নেই।