লেখক: CryptoSlate

স্যাংচাও টেকফ্লো

শিনচাও পরিচয়: এই নিবন্ধটি একটি সহজেই উপেক্ষিত গঠনগত সমস্যাকে স্পষ্টভাবে ব্যাখ্যা করে: বিটকয়েন ETF একটি তলদেশ নয়, এটি একটি শর্তাধীন ক্রেতা। পাঁচ সপ্তাহে $3.8 বিলিয়নের শুদ্ধ প্রবাহ কেবলমাত্র সংখ্যাগতভাবে খারাপ নয়, বরং ট্যারিফের অনিশ্চয়তা সর্বোচ্চ হওয়ার সময়, প্রতিষ্ঠিত প্রতিষ্ঠানগুলির যে সবচেয়ে স্থিতিশীল দরজাটি ছিল, সেটি চুপচাপ বন্ধ হয়ে গেছে। 20 ফেব্রুয়ারির পরে ডেটা উল্টে গেলেও, এই উল্টানোটি কি প্রকৃত সংকেত না কি একটি কৌশলগত কার্যক্রম, লেখক তিনটি পথ এবং চারটি পর্যবেক্ষণের সূচক দিয়েছেন, যা গুরুত্বপূর্ণভাবে পড়ার মতো।

পুরো পাঠ নিম্নরূপ:

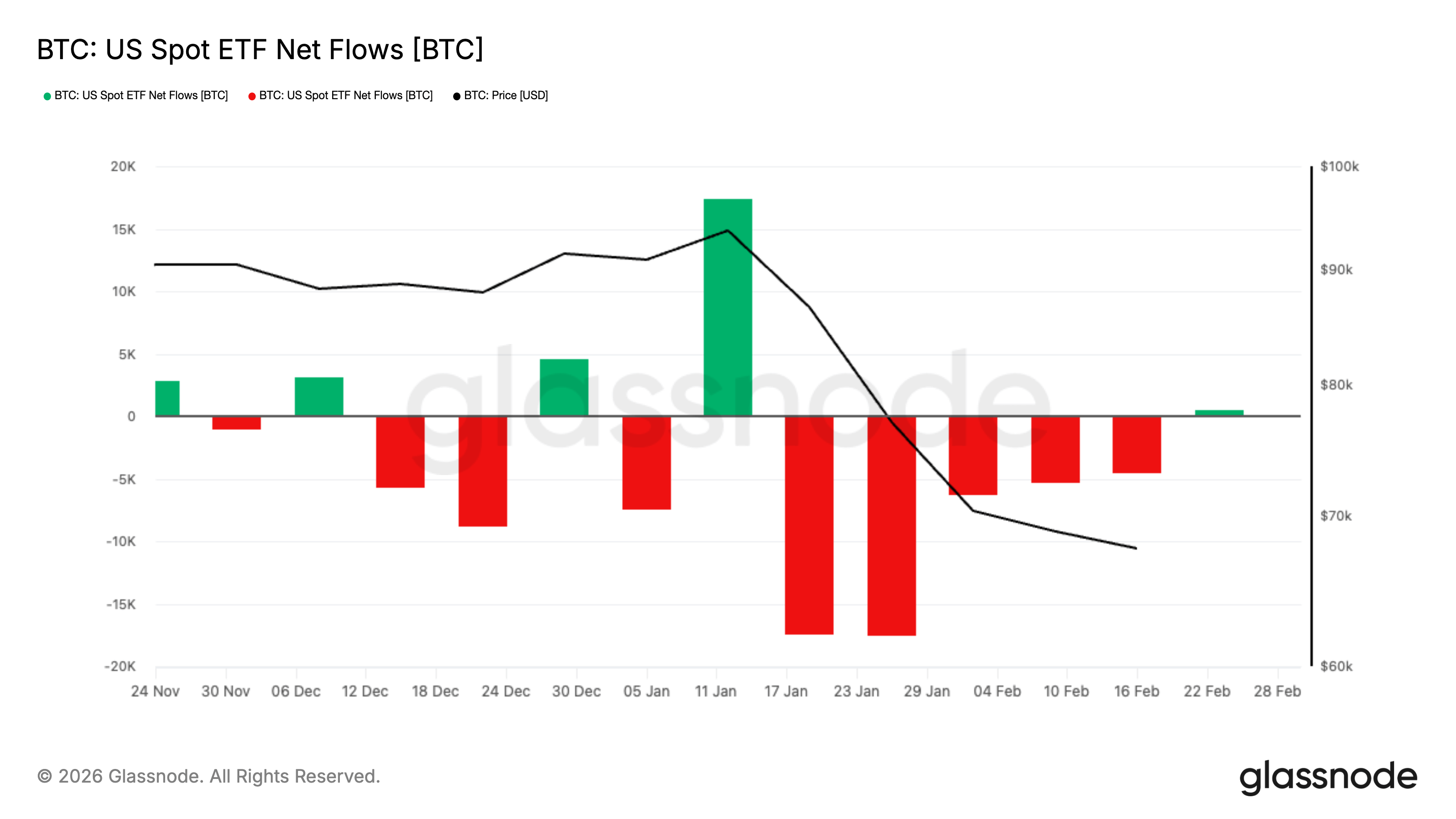

বিটকয়েন ইটিএফ সম্প্রতি ২০২৫ সালের শুরু থেকে সবচেয়ে দীর্ঘ সময় ধরে শুদ্ধ প্রবাহের পর্যায় অনুভব করেছে। ট্যারিফ নীতির অনিশ্চয়তা সুদের হার এবং শেয়ার বাজারকে উত্তেজিত করছে, এই প্রবাহটি বিশেষভাবে গুরুত্বপূর্ণ, কারণ এটি চাপের সময় বিটকয়েনের সমর্থন কাঠামোকে পরিবর্তন করেছে।

গত দুই বছরের বেশি সময় ধরে, স্পট বিটকয়েন ETF প্রায় একদিকের পথ হিসেবে বিবেচিত হয়েছে। এটি বিটকয়েনকে কী এবং অপারেশনের জটিলতা থেকে মুক্ত করে যেকোনো সাধারণ বিনিয়োগ পোর্টফোলিওতে সামঞ্জস্যপূর্ণ কোডে পরিণত করেছে। তহবিলের প্রবাহ, শেয়ার তৈরি, এবং বিটকয়েনকে স্থিতিশীল এবং সামঞ্জস্যপূর্ণ চাহিদার উৎস প্রদান করা হয়েছে।

2025 এর শুরু থেকে সবচেয়ে দীর্ঘ সপ্তাহিক শুদ্ধ প্রবাহ হিসাবে, 2 মাসের শেষের আগে পাঁচ সপ্তাহ ধরে বিনিয়োগকারীরা মার্কিন যুক্তরাষ্ট্রে তালিকাভুক্ত স্পট বিটকয়েন ETF থেকে প্রায় 3.8 বিলিয়ন ডলার তুলে নেন। এই সময়ের বেশিরভাগ সময় বিটকয়েন 60,000 ডলারের কিছুটা উপরে স্থির ছিল, এবং সম্প্রতি এটি প্রায় 68,000 ডলারে ট্রেড হচ্ছে, যেখানে বাজার পুনরায় ভারসাম্য ফিরিয়ে আনার চেষ্টা করছে।

এই প্রবাহের পরিমাণ ইতিমধ্যেই অসাধারণ, কিন্তু সময়টি আরও গুরুত্বপূর্ণ। প্রবাহের সময়কালটি ঠিক তখনই মিলে যায় যখন ট্যারিফ নীতির অনিশ্চয়তা সুদের হার, শেয়ারবাজার এবং কমোডিটির মধ্যে প্রবেশ করে, যার ফলে সমগ্র ম্যাক্রো পরিবেশ আবারও অস্থির হয়ে উঠেছে।

তবে ২০ ফেব্রুয়ারি থেকে, ফান্ড ফ্লো কমপক্ষে অস্থায়ীভাবে পরিবর্তিত হয়েছে।

২০ ফেব্রুয়ারি থেকে ২৭ ফেব্রুয়ারি পর্যন্ত, মার্কিন যুক্তরাষ্ট্রে তালিকাভুক্ত স্পট বিটকয়েন ইটিএফগুলিতে প্রায় 875.5 মিলিয়ন ডলারের শুদ্ধ প্রবাহ দেখা গেছে, যার মধ্যে কয়েকদিন ধরে শক্তিশালী শেয়ার তৈরি হয়েছে। এটি গত পাঁচ সপ্তাহের ক্ষতি মুছে ফেলতে পারেনি, তবে কথাবার্তাকে জটিল করে তুলেছে।

একসময় একদিকে ঝুঁকি হ্রাসের চক্র হিসাবে দেখা যাচ্ছিল, সেটি এখন একটি রিসেটের দিকে পরিণত হচ্ছে—ম্যাক্রো অনিশ্চয়তা বিদ্যমান থাকার মধ্যেও প্রতিষ্ঠানগুলির চাহিদা সাবধানে পুনরায় প্রকাশ পাচ্ছে।

ETF বিটকয়েন বাজারের সাথে কী করেছে?

স্পট ইটিএফ শেয়ার তৈরি এবং পুনঃক্রয় প্রক্রিয়ার উপর নির্ভর করে কাজ করে। যখন ইটিএফ শেয়ারের চাহিদা বাড়ে, তখন অনুমোদিত অংশীদাররা ফান্ডে সম্পদ জমা দিয়ে নতুন শেয়ার তৈরি করে। যখন চাহিদা কমে এবং শেয়ারগুলি পুনঃক্রয় করা হয়, তখন প্রক্রিয়াটি বিপরীত দিকে সংকুচিত হয়। এই প্রক্রিয়াটি ব্যাকগ্রাউন্ডে স্টক মার্কেটের ক্রয়-বিক্রয় কার্যকলাপকে বিটকয়েনের প্রতিনিধিত্বের সাথে সংযুক্ত করে, যার কারণেই ইটিএফ ফান্ডের প্রবাহ বিটকয়েনের দৈনিক স্কোরবোর্ড হয়ে ওঠে।

SEC নির্দিষ্ট ক্রিপ্টো ইইটিপি শেয়ারের জন্য ভৌত তৈরি এবং পুনরায় ক্রয়ের নিয়ম অনুমোদন করেছে, যার অর্থ অনুমোদিত অংশীদাররা নগদ পথের মাধ্যমে না চলে সরাসরি ভিত্তি সম্পদের বিনিময়ে শেয়ার পাবেন। SEC-এর বক্তব্যটি দক্ষতা এবং খরচ কমানোর উপর জোর দেয়।

তবে যদিও দৈনন্দিন কার্যক্রম এখনও নগদ ভিত্তিক, মূল যুক্তি অপরিবর্তিত থাকে: ইটিএফ ফান্ড প্রবাহ হল প্রতিষ্ঠানগুলি এবং বিটকয়েন বাজারের মধ্যে সবচেয়ে পরিষ্কার সেতুগুলির একটি।

একটি বোঝার জন্য সহজ কাঠামো:

নেট ইনফ্লো দিন, ইটিএফ আকার বৃদ্ধি, শেয়ার তৈরি হচ্ছে, প্রসার বৃদ্ধি পাচ্ছে। বাজার একটি ক্রেতাকে অনুভব করছে যিনি প্রতিদিন নতুন ক্যাটালিস্টের প্রয়োজন ছাড়াই উপস্থিত হন।

নেট আউটফ্লো দিনে, ইটিএফ আকার কমেছে, শেয়ারগুলি পুনঃক্রয় করা হয়েছে, এবং প্রসার কমেছে। বাজার সেই ডিফল্ট ক্রেতাকে হারিয়ে ফেলেছে এবং অতিরিক্ত বিক্রয় চাপও বহন করছে।

পাঁচ সপ্তাহ ধরে কন্টিনিউয়াস আউটফ্লো এবং একক সপ্তাহের বড় আউটফ্লোর মধ্যে পার্থক্য কী?

প্রায় 38 বিলিয়ন ডলারের সঞ্চিত প্রত্যাহার পাঁচ সপ্তাহ ধরে চলেছে, যা সম্প্রতির চক্রে রেকর্ডধারী প্রবাহের দীর্ঘতম সময়কাল। ২০২৫ সালের শুরুর পর থেকে এতদীর্ঘ সপ্তাহিক শুদ্ধ প্রবাহের ধারাবাহিকতা কখনও দেখা যায়নি। ম্যাক্রোঅর্থনৈতিক প্রেক্ষাপট এটিকে অতিরিক্ত গুরুত্ব দিয়েছে।

ট্রেড পলিসি আবার ক্রিপ্টো মার্কেটকে প্রভাবিত করছে। ট্যারিফের অনিশ্চয়তা একটি হেডলাইন-ড্রিভেন পরিবেশ তৈরি করে, যেখানে একটি সম্পদের হঠাৎ পুনর্মূল্যায়ন দ্রুত অন্যান্য সমস্ত সম্পদকে প্রভাবিত করে।

এই পরিস্থিতিতে, পোর্টফোলিও সাধারণত আরও সাবধানে পরিচালিত হয়। উত্থানের বৃদ্ধির সময়, ফান্ড ম্যানেজাররা দ্রুত কমানো যায় এমন পজিশনগুলি দ্রুত কেটে ফেলে, যা নেতিবাচক ফিডব্যাক চক্র তৈরি করে এবং মূল্যকে আরও কমিয়ে প্রবাহকে আরও তীব্র করে। তারা সাধারণত কেটে ফেলা সম্পদগুলির পুনর্মূল্যায়নের দিকে ফিরে আসে, কিন্তু এটি প্রবাহকে শামিয়ে দিতে সহায়তা করে না।

চাই বা চাই না, বিটকয়েন সেই বালতিতে "দ্রুত কমছে", এবং ETF প্রবাহ এই সিদ্ধান্তের প্রথম প্রকাশের মধ্যে একটি।

এই সময়ের আরেকটি তুলনামূলক বিষয় হল সোনা। সোনা ট্যারিফের অনিশ্চয়তার কারণে আশ্রয়ের চাহিদা লাভ করেছে, এবং সাম্প্রতিক ডলারের দুর্বলতা এবং ভূ-রাজনৈতিক ঝুঁকি এই চাহিদাকে আরও বাড়িয়ে দেবে।

কিন্তু এর অর্থ এই নয় যে বিটকয়েন এই চক্রে ব্যর্থ হয়েছে। বাজার স্পষ্টতই সম্পদগুলিকে আচরণ অনুযায়ী শ্রেণীবদ্ধ করছে, এবং বিটকয়েনের পারফরম্যান্স একটি আশ্রয়ের চেয়ে বেশি ঝুঁকির সংস্পর্শের মতো।

যখন ইটিএফ ক্রয় বন্ধ হয়ে যায়, তখন এর বিকল্প কে হবে?

এটি বুঝতে হলে বড় বর্ণনা বাদ দিয়ে শুধু একটি প্রশ্ন করুন:

যখন বিটকয়েন একদিনে 3% পড়ে, তখন কে বিনা প্রচারেই ক্রেতা হয়ে উঠবে?

২০২৪ সালে, ইটিএফ বাজারকে একটি স্পষ্ট উত্তর দিয়েছিল। শুদ্ধ প্রবাহ হল ডিফল্ট চাহিদা। এটির জন্য লিভারেজ, মেম বা পারফেক্ট মুডের প্রয়োজন হয় না, শুধুমাত্র কমিটির একটি সিদ্ধান্ত এবং ব্রোকারের বাস্তবায়নের প্রয়োজন।

কিন্তু যখন এই চ্যানেলটি সংকীর্ণ হয়, তখন দুটি নির্দিষ্ট ঘটনা ঘটে।

প্রথমত, পতনের সময় একা হওয়া বেশি হয়।

এটিই কারণ যে, এফটিএফের স্থায়ী নেট প্রবাহ না থাকায়, মূল্য নির্ধারণ বেশি নিয়ন্ত্রিত হয় সক্রিয় স্পট ক্রেতাদের দ্বারা এবং বিপরীত দিকে থাকার জন্য বেশি প্রতিদানের প্রয়োজনীয়তা থাকে তরলতা প্রদানকারীদের। এইজন্যই, প্রত্যাবর্তনটি আরও তীব্র বোধ হয়, এবং পুনরুত্থানটি আরও সন্দিগ্ধভাবে বোধ হয়, যদিও সংবাদগুলি এতটাই ড্রামাটিক মনে হচ্ছে না।

দ্বিতীয়ত, শুদ্ধ প্রবাহ বাস্তব বাজার শক্তি আনতে পারে।

রিডিমপশন মার্কেট মুডের প্রতিফলন নয়, বরং প্রতিষ্ঠানগত পোজিশনের যান্ত্রিক সংকুচিতকরণ। পণ্য গঠন এবং অংশগ্রহণকারীদের হেজিং পদ্ধতির ভিত্তিতে, রিডিমপশন বাস্তব বিটকয়েন বিক্রয়, হেজিং সামঞ্জস্য এবং বেসিস পোজিশন বন্ধের সাথে রূপান্তরিত হতে পারে।

বাহিরে দেখা যাচ্ছে একই ফলাফল: সমর্থন কমেছে, সরবরাহ বেড়েছে, পুনরুত্থান দুর্বল।

আমরা বিটকয়েনের খারাপ পারফরম্যান্সকে মার্কিন প্রতিষ্ঠানগত অংশগ্রহণের সামগ্রিক শীতলতার জন্য দায়ী করতে পারি এবং বলতে পারি যে ETF-এর নেট আউটফ্লো এবং নিয়ন্ত্রণকারী মঞ্চে সামগ্রিকভাবে কম পজিশন এই পরিস্থিতি আরও খারাপ করেছে। আপনি এই বক্তব্যের টোনের সাথে একমত না হতে পারেন, কিন্তু এটি ETF ডেটা দ্বারা উপস্থাপিত বিষয়ের সাথে সঙ্গতিপূর্ণ।

এটি একটি ভুল ধারণা ভাঙ্গে: ইটিএফ বিটকয়েনের ফ্লোর নয়। ফ্লোরের জন্য একটি নিরন্তর ক্রেতা প্রয়োজন। পাঁচ সপ্তাহ ধরে বাইরে চলে যাওয়া একটি ক্রেতা কখনই শর্তহীন ক্রেতা হতে পারে না।

কী দেখার কথা?

এই সবকিছুর অর্থ বুঝতে হলে চারটি সংকেত মনোযোগ দিয়ে পর্যবেক্ষণ করতে হবে এবং প্রতিটি সংকেতের অর্থ বুঝতে হবে।

প্রতি সপ্তাহের নেট ফ্লো ডেটা মনিটর করুন। একটি সপ্তাহের পজিটিভ টার্নওভার হল একটি পালস, কিন্তু পরপর দুই বা তিন সপ্তাহই হল চ্যানেল পুনরায় খোলা। যদি সপ্তাহিক ডেটা ধারাবাহিকভাবে পজিটিভ থাকে, তাহলে বুঝুন ইনস্টিটিউশনাল ফান্ডের পাইপলাইন পুনরায় খুলছে। যদি আবার ধারাবাহিক নেগেটিভে ফিরে যায়, তাহলে রিবাউন্ডটি মনে হবে হাতলবিহীনভাবে পাহাড় � climbing-এর মতো, কারণ সবচেয়ে পরিষ্কার ইনস্টিটিউশনাল ফান্ডের পাইপলাইন এখনও সংকুচিত হচ্ছে।

ম্যাক্রো নেতিবাচক দিনে বিটকয়েনের পারফরম্যান্স দেখুন। ট্যারিফ-চালিত মার্কেটে, স্টক মার্কেট শিরোনামের সাথে ওঠানামা করে, সুদের হার পুনর্নির্ধারিত হয় এবং অস্থিরতা বেড়ে যায়। এই সময়ে, বিটকয়েন হয় দুর্লভ সম্পদের মতো টিকে থাকে, নয়তো রিস্ক বেটা হিসাবে ট্রেড হয়।

দেখুন যে কি এফটিএ নেট ইনফ্লো ছাড়াই দাম বাড়তে পারে। যদি বিটকয়েন এফটিএ ফান্ড ফ্লো স্থির বা নেতিবাচক অবস্থায়ও উঠতে শুরু করে, তাহলে এটি বোঝা যায় যে অন্য ধরনের ক্রেতারা দৌড়টি নিয়েছে। কখনও কখনও এটি ডেরিভেটিভস পজিশন রিসেট, আবার কখনও কখনও ক্রিপ্টো-ন্যাটিভ স্পট চাহিদার ফিরে আসা। যাইহোক, এটি হলো এমন মুহূর্ত যখন এটি ETF-এর উপর শুধুমাত্র নির্ভরশীল নয়।

বহির্গত আকৃতির দিকে মনোযোগ দিন। ধীরে ধীরে পাকা এবং হঠাৎ বন্যা ভিন্ন। ধীরে ধীরে পাকা হল পজিশন প্রাইউনিং, এবং হঠাৎ বন্যা সাধারণত ব принিং বা দ্রুত ঝুঁকি হ্রাসকে বোঝায়।

এগুলো মূল্য পূর্বানুমান করতে পারে না, কিন্তু এগুলো আপনাকে বলতে পারে যে বাজারের সবচেয়ে বড় চাহিদা ইঞ্জিনটি চলছে, খালি ঘুরছে, নাকি পিছনের দিকে যাচ্ছে।

এরপর কী হবে?

উত্তর এখন এক সপ্তাহ আগের মতো একদিকগামী নয়।

পাঁচ সপ্তাহ ধরে 3.8 বিলিয়ন ডলারের নেট আউটফ্লো প্রতিষ্ঠিত পোজিশনের স্পষ্ট সংকোচনকে চিহ্নিত করে। তবে 20 ফেব্রুয়ারি থেকে এখন একটি নতুন পরিবর্তনশীল যোগ হয়েছে: মাত্র এক সপ্তাহেরও বেশি সময়ে 875.5 মিলিয়ন ডলারের নেট ইনফ্লো দেখা গেছে।

এটি আগের পজিশন বন্ধ করাকে অস্বীকার করে না, তবে এটি প্রমাণ করে যে প্রতিষ্ঠানগত ফান্ডিং চ্যানেলটি ক্ষতিগ্রস্ত হয়নি, এটি শুধুমাত্র একটি প্রেশার টেস্ট পার করেছে।

এখন তিনটি বাস্তবসম্মত পথ রয়েছে।

প্রথমটি হল নিশ্চিতকরণ। যদি শুদ্ধ প্রবাহ কয়েক সপ্তাহ ধরে চলে এবং স্থিরভাবে জমা হতে শুরু করে, তাহলে এই পাঁচ সপ্তাহের প্রবাহ বেশি বলে মনে হয় পোজিশন রিসেটের চেয়ে কোনো কাঠামোগত প্রস্থান নয়। এই পরিস্থিতিতে, ETF আবার স্থিতিশীল বিনিয়োগ চ্যানেল হিসেবে কাজ করছে, বিটকয়েন ম্যাক্রো-প্রেসারের মধ্যে ভালোভাবে পারফর্ম করছে, এবং সাম্প্রতিক দোলনকে চাহিদা পতনের পরিবর্তে ভোলাটিলিটি ক্লিনিং হিসেবে পুনর্নির্ধারণ করা হয়েছে।

দ্বিতীয়টি দুর্বল। সংক্ষিপ্ত প্রবাহ পুনরুজ্জীবনের পরে আবার শুদ্ধ বহির্গমন দেখা গেছে, যা গত সপ্তাহের শেয়ার তৈরি কৌশলগত নয়, বরং তাক্ষণিক অর্থের দামের স্তরের প্রতিক্রিয়া—দীর্ঘমেয়াদি মূলধন পুনরায় পজিশন গঠনের নয়। যদি এই পরিস্থিতি ঘটে, তবে পুনরুজ্জীবনটি ভারী মনে হতে পারে, বিশেষ করে যখন ফান্ড ম্যানেজাররা ট্যারিফের প্রতি সংবেদনশীল এবং ম্যাক্রো-পরিস্থিতিতে দ্রুত ঝুঁকি কমাচ্ছেন।

তৃতীয়টি হল স্থিতিশীল হওয়া এবং ত্বরণ না করা। ফান্ড ফ্লো শূন্যের কাছাকাছি স্থিতিশীল হয়ে যায়, দুই প্রান্তের চরম মানগুলি মুছে যায়, বিটকয়েন সংকুচিত ব্যান্ডের মধ্যে ট্রেড হচ্ছে, একইসাথে পজিশনগুলি চুপচাপ পুনর্গঠিত হচ্ছে। এই পার্শ্বীয় সংশোধনটি কম ড্রামাটিক হতে পারে, কিন্তু সাধারণত এটি আরও গঠনমূলক, কারণ এটি মূল্যায়নের জন্য বাধ্যতামূলক প্রবাহকে সমীকরণ থেকে সরিয়ে দেয়, যাতে মূল্য নির্ধারণ স্বাভাবিকভাবেই ফিরে আসে।

মূল পরিবর্তনটি হল: বাজার এখন একদিকে ইটিএফ বহির্বাহীর সম্মুখীন নয়। এটি এখন পরীক্ষা করছে যে প্রতিষ্ঠানগত চাহিদা ইঞ্জিনটি আবার চালু হচ্ছে কিনা।

38 বিলিয়ন ডলারের বহির্বাহী প্রতিটির দৃষ্টি আকর্ষণ করে। কিন্তু আজকের আরও গুরুত্বপূর্ণ প্রশ্নটি হল: কি প্রান্তিক ক্রেতারা ফিরে এসেছে, এবং এই ক্রেতারা কি তাদের পোজিশন পুনর্গঠনের প্রাথমিক পর্যায়ে আছে, নাকি শুধুমাত্র তারা যা মনে করে তাদের নিচের সীমা আগেই অপেক্ষা করছে?

ETF ফান্ড ফ্লো মূল্য পূর্বাভাস করতে পারে না। তবে এটি চলতে থাকবে, বিটকয়েনের সবচেয়ে পরিষ্কার প্রতিষ্ঠানগত ক্রয় বিস্তার, স্ট্যান্ডবাই, নাকি আবার উল্টো দিকে যাচ্ছে তা দেখিয়ে। ম্যাক্রোঅর্থনৈতিক অনিশ্চয়তা বাজারকে আবার উত্তেজিত করলে, এই পথটি সবচেয়ে গুরুত্বপূর্ণ।