লেখক|অজুমা (@azuma_eth)

বাজার নিঃশব্দে চলছে, ফান্ডগুলি অকর্মণ্য হয়ে গেছে, প্রোটোকলগুলি বন্ধ হয়ে গেছে, বড় ট্রেডাররা নীরব, ছোট বিনিয়োগকারীরা রক্ত হারাচ্ছে... প্রতিটি স্তরে মনে হচ্ছে সবাই ক্ষতি করছে। কিন্তু এই এতটাই শীতল বাজারেও, অত্যন্ত সীমিত সংখ্যক প্রকল্পের মুদ্রা ছাপানোর মেশিন এখনও গর্জন করছে।

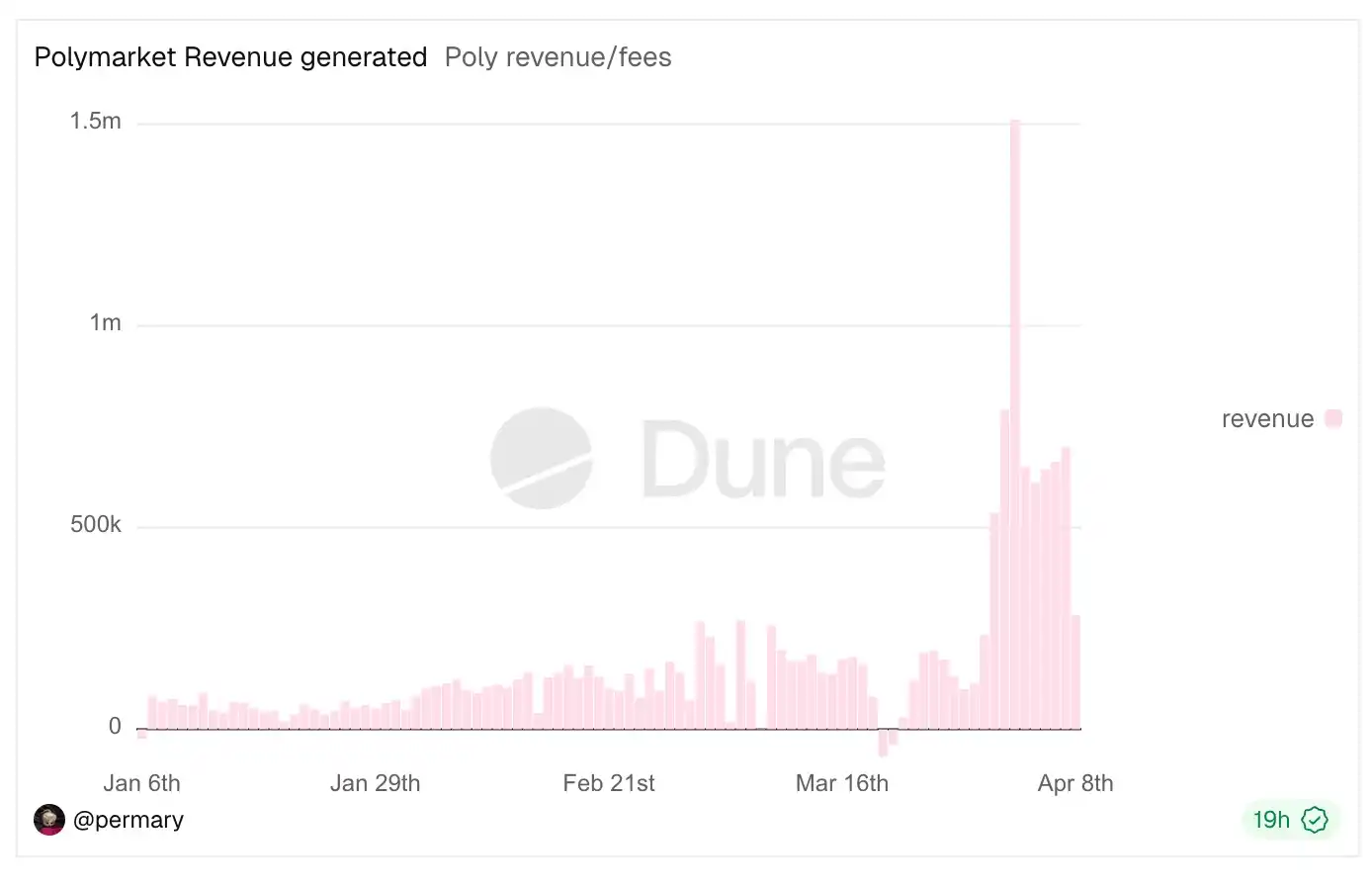

সর্বশেষ উদাহরণটি হল পলিমার্কেট, যা সম্পূর্ণরূপে ফি বন্ধনী খুলে দিয়েছে। সম্প্রতি ফি পরিসর বাড়ানো এবং ফি সূত্র পরিবর্তনের (অনুশীলনের জন্য পরিচিত: “হার্ডকোর অ্যানালাইসিস: পলিমার্কেট ফি সূত্র: 90%+ চরম ফি কিভাবে বেরিয়েছে?”) পরে, পলিমার্কেটের আয়ের ক্ষমতা উল্লেখযোগ্যভাবে বৃদ্ধি পেয়েছে; লেখার সময়, পলিমার্কেটের মোট ফি আয় 2400 ডলারেরও বেশি হয়েছে, এবং 2 এপ্রিল একদিনে 150 হাজার ডলারের দৈনিক আয়ের রেকর্ড গড়েছে।

এই সুযোগটি ব্যবহার করে, লেখক Defillama-এর আয় র্যাঙ্কিং দেখেছেন, যাতে বিষম বাজারে কোন ব্যবসাগুলি এখনও লাভ করছে তা দেখা যাক। কিন্তু ফলাফলটি খুবই অপ্রত্যাশিত ছিল: র্যাঙ্কিংয়ের উপরের প্রকল্পগুলির মূল ব্যবসা এবং আয়ের উৎসগুলি খুবই স্পষ্ট, এমনকি “সহজ” বলা যেতে পারে।

উপরের চিত্রটি দেখে, বিশ্বাস করি এনক্রিপ্টো মার্কেটে গভীরভাবে জড়িত অধিকাংশ খেলোয়াড় উত্তরটি দেখা ছাড়াই এর বেশিরভাগ নাম অনুমান করতে পারবে, এবং সম্ভবত তাদের কী কাজ করে তা খুব পরিষ্কারভাবে জানে। কিন্তু যখন এই নামগুলি একসাথে সজ্জিত হয়, আমি হঠাৎ বুঝতে পারলাম যে এই আয়ের মূল উৎসগুলি অত্যন্ত সদৃশ, এবং এগুলিকে মূলত দুটি বড় শ্রেণিতে সংক্ষেপে বর্ণনা করা যায়: একটি হলো স্প্রেড, আরেকটি হলো ট্রেডিং ট্যাক্স (কমিশন)।

প্রথমে স্প্রেড, মূলত এটি একটি “ফান্ড মিডিয়েটর” হিসাবে কাজ করে, যার মূল যুক্তি হল আপেক্ষিকভাবে কম খরচে ফান্ড সংগ্রহ করা এবং আপেক্ষিকভাবে বেশি রিটার্ন নিয়ে ফান্ড বিনিয়োগ করা, সময়ের সাথে আয় এবং খরচের মধ্যে পার্থক্যকে ধীরে ধীরে সঞ্চয় করা — এই ধরনের ব্যবসায়িক আয় ফান্ডের পরিমাণ এবং সময়ের উপর নির্ভর করে, যত বড় পরিমাণ, তত বেশি সময়, তত বেশি আয়।

টেথার, সার্কেল ইত্যাদি স্থিতিশীল মুদ্রা প্রকাশকরা এই শ্রেণীভুক্ত, যাদের প্রধান আয় রিজার্ভকে মার্কিন বন্ডের মতো সম্পদে বিনিয়োগ করে উৎপন্ন সুদ থেকে আসে, এবং খরচ প্রধানত সহযোগীদের এবং ব্যবহারকারীদের প্রদান করা সাবসিডির উপর নির্ভর করে; এই দুটির মধ্যের পার্থক্যই লাভ; Aave-এর মতো ধার প্রোটোকলও এই শ্রেণীভুক্ত, যেখানে লাভ হলো সাপেক্ষে উচ্চতর ধারের সুদের হার এবং সাপেক্ষে কমতর জমা সুদের হারের মধ্যের পার্থক্য; Lido-এর মতো লিকুইড স্টেকিং (LST) সেবা এটিরও অংশ, যা ETH-এর মূলস্টেকিং পুরস্কার থেকে একটি নির্দিষ্ট অংশকে সেবা ফি হিসাবে ধরে রাখে, যা আবারও লাভের পার্থক্য।

দ্বিতীয়ত, ট্রেডিং ট্যাক্স, এই ধরনের ব্যবসা বুঝতে সহজ, যেকোনো ট্রেডিং-সংক্রান্ত কার্যক্রম (টোকেন তৈরি সহ) ঘটলে ব্যবসায়িক পক্ষ একক কার্যক্রমে ফি হিসাবে “ট্যাক্স” আদায় করতে পারে — এই ধরনের ব্যবসার আয় একক কার্যক্রমের ট্রেডিং আকার এবং কার্যক্রমের কমনতা নির্ভর করে, আকার যত বড়, কমনতা তত বেশি, আয়ও তত বেশি।

হাইপারলিকুইড, এজেক্স যেগুলো কন্ট্রাক্ট ট্রেডিং-এ ফোকাস করে, পলিমার্কেট যেটি ইভেন্ট ট্রেডিং-এ ফোকাস করে, পাম্প.ফান, জিএমজিএন, অ্যাক্সিয়ম, ফোর.মিমি যেগুলো মেম ট্রেডিং-এ ফোকাস করে, এয়ারোড্রোম, জুপিটার, ফ্যান্টম (যাদের প্রধান আয় ওয়ালেট ফ্রন্টএন্ডের সুইপ ফি থেকে আসে), বা কোর্টইয়ার্ড, ফ্রাগমেন্ট (যেগুলো NFT ট্রেডিং-এ ফোকাস করে—এই ধরনের প্ল্যাটফর্মগুলোর লিস্টে থাকা বিষয়টি আশ্চর্যজনক) — এদের প্রধান আয়ের উৎস হলো ট্রেডিং ট্যাক্স।

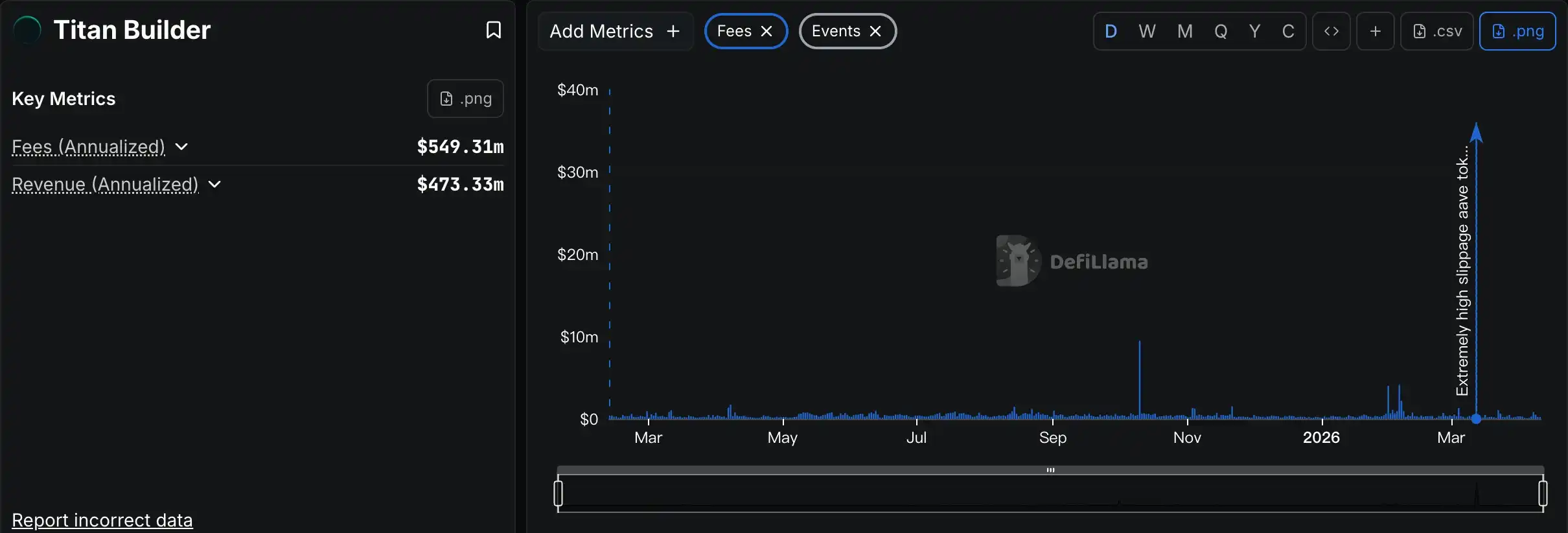

র্যাঙ্কিংয়ে কেবল কয়েকটি বিশেষ কেস রয়েছে: Grayscale, Chanilink এবং Titan Builder। Grayscale-কে এখানে রাখা কিছুটা অদ্ভুত, কারণ এর মূল আয় হল ETF এবং ফান্ডের ম্যানেজমেন্ট ফি, যা মূলত ক্রিপ্টো মার্কেটে ফোকাস করা একটি পারম্পরিক অ্যাসেট ম্যানেজমেন্ট ব্যবসা; Chanilink খুবই উল্লেখযোগ্য, কারণ এর মূল আয় হল প্রজেক্টগুলি দ্বারা প্রদানকৃত ডেটা সার্ভিস ফি (যা একটি নির্দিষ্ট অর্থে ট্রেডিং ট্যাক্স হিসাবেও বিবেচনা করা যেতে পারে), যা একটি To B-ভিত্তিক চেইন-অন SaaS ব্যবসা, কিন্তু যেমনটি আপনি দেখছেন, এই পথের ম্যাথা ইফেক্ট অন্যান্য সেগমেন্টের চেয়ে অধিক পরিষ্কার; Titan Builder শুধুমাত্র একটি দুর্ঘটনাজনিত ঘটনা, এটি একটি ব্লক বিল্ডিং সার্ভিসপ্রোভাইডার, সাধারণত এটি কোনও বড় লাভের ব্যবসা নয়, কিন্তু এটি র্যাঙ্কিংয়ের মধ্যে পড়েছে কারণ Titan Builderগত মাসে AAVE-এর বিশাল ট্রেড-ক্ল্যাম্পিং-এর মধ্যে সবচেয়ে বড় অংশটি পেয়েছিল (বিস্তারিত: “5000万美元USDT-এর 3.5万美元AAVE: দুর্ঘটনা কীভাবে ঘটল?”)।

ওডেইলির মন্তব্য: দেখুন কীভাবে তিন বছর ধরে কিছুই হয় না, আর একবার হলেই তিন বছর খাওয়া যায়।

সুতরাং উত্তরটি স্পষ্ট। বিষম বাজারেও অর্জন করতে থাকা প্রকল্পগুলি হল জটিল মেকানিজম এবং উচ্চ-ঝুঁকির সুযোগের প্রতি আকৃষ্ট প্রকল্প নয়, বরং সহজ এবং স্পষ্ট আয় মডেলের উপর ভিত্তি করে দীর্ঘস্থায়ীভাবে কাজ করা ব্যবসাগুলি। এখনও অস্থির ক্রিপ্টোমার্কেটে, সহজ আয় মডেলগুলি আরও শক্তিশালী টেকসইতা দেখিয়েছে এবং বাজারের波动-এর চ্যালেঞ্জকে ভালোভাবে সহ্য করেছে।

কিন্তু আয় মডেলটি সহজ বলে এই ব্যবসাগুলি নিজেদের “সহজে করা যায়” এমন অর্থ হয় না—বরং, সহজ আয় মডেলের পিছনে প্রায়শই অধিক জটিল পণ্য সেবা এবং সূক্ষ্ম পরিচালনা লুকিয়ে থাকে, যা শীর্ষস্থানীয় খেলোয়াড়দের পার্থক্য তৈরি করে। ইন্টারফেস ডিজাইন থেকে শুরু করে তরলতা সঞ্চয়, ঝুঁকি ব্যবস্থাপনা, এবং ব্যবহারকারীদের সাথে যোগাযোগ ও ফিডব্যাক... প্রতিযোগিতামূলক স্টক মার্কেটে উঠে আসতে, আপনাকে পণ্য এবং সেবায় আরও বেশি পরিশ্রম করতে হবে।

ক্রিপ্টোকারেন্সির শীতকাল এখনও শেষ হয়নি, যেসব প্রকল্প সহজ আয় মডেল এবং জটিল পণ্য সেবাগুলিকে নমনীয়ভাবে একত্রিত করে, তারাই প্রকৃতপক্ষে বেঁচে থাকে বা লাভ করে। হয়তো, এটিই বুল এবং বেয়ার মার্কেট পার করার দীর্ঘমেয়াদী কোড।