লেখক:YQ

সংকলন: জিয়াহুয়ান, চেইনক্যাচার

ইন্টারনেটের ব্যবসায়িক মডেল হল বিজ্ঞাপন। তিন দশক ধরে, এটি ডিফল্ট নিয়ম হয়ে উঠেছে: মানুষের কাছে কনটেন্ট দেখানো, মনোযোগ সংগ্রহ করা, এবং ক্লিককে আয়ে রূপান্তরিত করা। সার্চ ইঞ্জিন, সোশ্যাল নেটওয়ার্ক, সংবাদ ওয়েবসাইট এবং ভিডিও প্ল্যাটফর্ম—সবগুলোই একই যুক্তি অনুসরণ করে। ব্যবহারকারীরা গ্রাহক নন। ব্যবহারকারীরা পণ্য।

এজেন্টরা এই মডেল ভাঙ্গল। API কল করা এজেন্টদের কাছে কোনো আকর্ষণ রাখার জন্য কিছু নেই। এরা বিজ্ঞাপনের প্যানেল দেখে না। এরা স্পনসর্ড লিঙ্কে ক্লিক করে না। ইনফ্লুয়েনসারদের সুপারিশের কারণে এরা আবেগপ্রবণভাবে কিনে না। এরা সেবার ব্যবহারিকতা অনুযায়ী মূল্যায়ন করে, মূল্যের জন্যই পেমেন্ট করে, অন্যথায় চলে যায়। সমগ্র বিজ্ঞাপন অর্থনীতি এই ধারণার উপর ভিত্তি করে গড়ে উঠেছে যে স্ক্রিনের অপরপাশে মানুষ আছে। যখন ব্যবহারকারীরা মেশিনে পরিণত হয়, তখন এই ধারণা ধ্বংস হয়ে যায়।

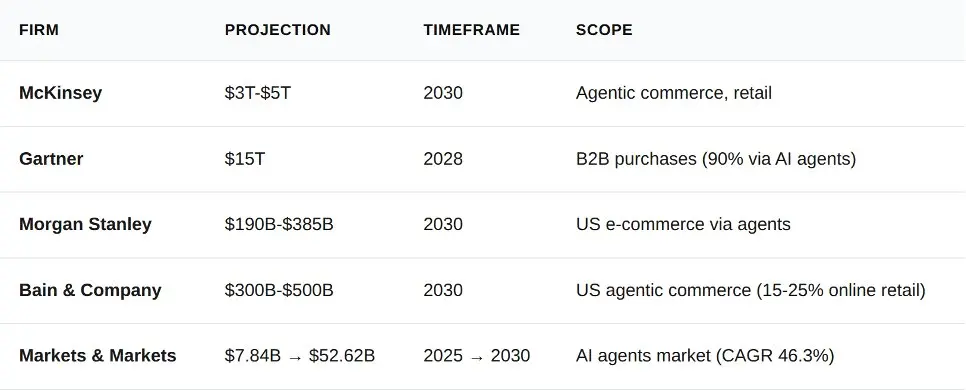

এটি কেবল অনুমান নয়। গার্টনার পূর্বানুমান করেছে যে ২০২৮ সালের মধ্যে ১৫ ট্রিলিয়ন ডলারের B2B ক্রয় AI এজেন্টের মাধ্যমে সম্পন্ন হবে। ChatGPT-এর ৯ শতাধিক সাপ্তাহিক সক্রিয় ব্যবহারকারী রয়েছে (২০২৬ সালের ফেব্রুয়ারির তথ্য)। যখন এই ব্যবহারকারীরা ক্রয় সিদ্ধান্তগুলি এজেন্টদের দিয়ে দেবে, তখন এজেন্টগুলির একটি পেমেন্ট পদ্ধতির প্রয়োজন হবে। এই পথটি প্রস্তুত করছে দুটি কোম্পানি: Coinbase-এর x402 এবং Stripe-এর MPP। উভয়ই ১৯৯৬ সাল থেকে HTTP স্পেসিফিকেশনের মধ্যে নিষ্ক্রিয় অবস্থায় থাকা একই স্ট্যাটাস কোডটি সক্রিয় করেছে। অন্যথায়, তারা অন্য কোনও বিষয়েই একমত হতে পারছে না।

তিন দশক ধরে নিদ্রারত পেমেন্ট প্রোটোকলকে জাগিয়ে তুলুন

1996 সালে, রয় ফিল্ডিং HTTP/1.1-এ একটি প্লেসহোল্ডার যোগ করেন: স্ট্যাটাস কোড 402, “পেমেন্ট রিকোয়ার্ড”। তখনকার দৃষ্টিভঙ্গি ছিল মাইক্রোপেমেন্ট (অত্যন্ত ক্ষুদ্র আর্থিক লেনদেন) নেটওয়ার্কের নিচের স্তরে এমবেড করা। একটি নিবন্ধ পড়তে পাঁচ সেন্ট। একটি ছবি লোড করতে এক সেন্ট। অর্থকে লিঙ্কের মতোই HTTP-এর ন্যাটিভ অংশ হিসেবে গড়ে তোলা।

এটিকে ধ্বংস করে দেয় তিনটি বিষয়। প্রতিটি লেনদেনের জন্য 0.25 থেকে 0.35 ডলার ক্রেডিট কার্ড শুল্ক পাঁচ সেন্টের পেমেন্টকে অবিশ্বাস্য করে তোলে। পেমেন্ট প্রম্পটগুলি সিদ্ধান্ত গ্রহণের ক্লান্তি সৃষ্টি করে। সেই সময় ব্রাউজার ওয়ালেট কোনোটিই ছিল না। মাইক্রোসফটের MSN মাইক্রোপেমেন্ট ব্যর্থ হয়। DigiCash ব্যর্থ হয়। ইন্টারনেট বিজ্ঞাপনের দিকে মুখ ফিরায়, এবং HTTP 402 তিন দশক ধরে শয়নাবস্থায় থাকে।

প্রযুক্তি পরিবর্তিত হয়নি। স্থিতিশীল মুদ্রা এবং লেয়ার 2 নেটওয়ার্ক এক সেন্টের কম ট্রানজেকশনকে সম্ভব করেছে। পরিবর্তিত হয়েছে ব্যবহারকারী। যখন ব্যবহারকারী মানুষ, তখন বিজ্ঞাপন কার্যকরী। যখন ব্যবহারকারী মেশিন, তখন বিজ্ঞাপন গঠনগতভাবে অসম্ভব হয়ে পড়ে। মেশিন অর্থনীতির জন্য একটি পেমেন্ট লেয়ারের প্রয়োজন। HTTP 402 এটি তৈরির জন্য অসাধারণ অবস্থান। Coinbase 2025 সালের মেতে x402 চালু করেছে। Stripe 2026 সালের মার্চে MPP চালু করেছে। প্রতিযোগিতা শুরু হয়েছে।

কিন্তু সবাই জিজ্ঞাসা করছে কোন প্রোটোকল জিতবে। এটি একটি ভুল প্রশ্ন। পেমেন্ট ট্র্যাক শুধুমাত্র একটি ইনফ্রাস্ট্রাকচার। ভিসা প্রতি বছর 14 ট্রিলিয়ন ডলারের লেনদেন প্রক্রিয়াকরণ করে। মাস্টারকার্ড এবং স্যান্টান্ডার ব্যাংক ২০২৬ সালের ২ মার্চ ইউরোপের প্রথম AI Agents পেমেন্টটি সম্পন্ন করেছে। যখন 40 বিলিয়নটি বর্তমান ব্যাংক কার্ডগুলি এজেন্ট লেনদেনের জন্য ব্যবহারযোগ্য হবে, তখন ফান্ডস ট্রান্সফারের প্রোটোকলটি শুধুমাত্র প্রবেশাধিকার। প্রকৃত প্রতিরক্ষা হলো সিদ্ধান্ত-সমন্বয় স্তর: এই সিস্টেমে, Agents কী কিনবে, কাদের কাছ থেকে কিনবে, এবং বিশ্বাসের যাচাইকরণের উপায় ঠিক করে।

ট্রিলিয়ন স্তরের নীল সমুদ্র

গত বারো মাসের মধ্যে, পাঁচটি বিশ্লেষণ সংস্থা এজেন্টস ব্যবসার পূর্বানুমান প্রকাশ করেছে। তারা নির্দিষ্ট সংখ্যায় মতভেদ করেছে। কিন্তু বিকাশের দিকে অসাধারণভাবে একমত।

মরগান স্ট্যানলির নিম্নসীমা (1900 বিলিয়ন ডলার) এবং গার্টনারের B2B ডেটা (15 ট্রিলিয়ন ডলার) এর মধ্যে দুটি মাত্রার পার্থক্য রয়েছে। এই পার্থক্যটি বিশৃঙ্খলার কারণে নয়, বরং পরিসরের পার্থক্য। মরগান স্ট্যানলি মার্কিন ভোক্তা ই-কমার্সকে গণনা করে। গার্টনার বিশ্বব্যাপী সমস্ত B2B ক্রয়কে গণনা করে। সবচেয়ে সংযত নীচের অনুমানটিও, Stripe-এর 2023 সালের মোট প্রসেসিং পরিমাণ (1 ট্রিলিয়ন ডলার) এর চেয়ে বড় একটি বাজারের আকারকে প্রতিনিধিত্ব করে।

কেন এন্টারপ্রাইজ-লেভেলের অ্যাপ্লিকেশনগুলি প্রথমে আসতে হবে

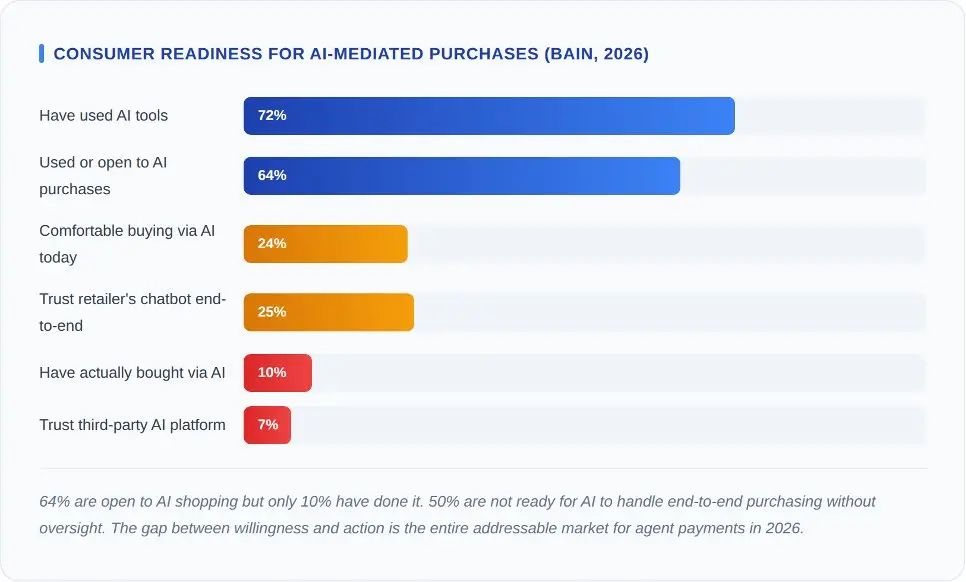

বিন এন্ড কোম্পানি ২০২৬ সালের শুরুতে ২,০১৬ জন মার্কিন ভোক্তার সাথে সাক্ষাত্কার নেয়। যারা বিস্ফোরক বৃদ্ধির বক্ররেখার পূর্বাভাস দিয়েছেন, তাদের জন্য এই সংখ্যাগুলি অবশ্যই একটি শীতল পানির বালতি।

প্রধান ডেটা হল: কেবল 7% মানুষ তাদের জন্য কেনাকাটা করার জন্য থার্ড-পার্টি AI প্ল্যাটফর্মে বিশ্বাস করে। রিটেইলার চ্যাটবটের বিশ্বাসযোগ্যতা 25%। এই ব্যবধানটি বিশ্বাসের দূরত্বের কারণে। মানুষ একটি সাধারণ AI এজেন্টের চেয়ে তাদের ইতিমধ্যে কেনা-কাটা করা দোকানগুলিতে বেশি বিশ্বাস করে। প্রথম প্রজন্মের এজেন্ট-ভিত্তিক ব্যবসা স্বতন্ত্র এজেন্ট প্রোটোকলের পরিবর্তে ব্র্যান্ড-ভিত্তিক রিটেইল AI-এর মাধ্যমে উদয় হবে।

x402 এবং MPP-এর জন্য অন্তর্নিহিত বার্তা একই। উভয় প্রোটোকলের জন্য প্রথমে ব্যবসায়িক গ্রহণযোগ্যতা প্রয়োজন, তারপরেই ভোক্তা গ্রহণযোগ্যতা। ভোক্তারা পেমেন্ট ট্র্যাক নির্বাচন করে না, ব্যবসাগুলি করে। এবং ব্যবসাগুলি প্রোটোকলের সৌন্দর্যের পরিবর্তে ক্ষতির হার, সেটেলমেন্টের গতি এবং রিফান্ড দায়ভার ভিত্তিতে ট্র্যাক নির্বাচন করে।

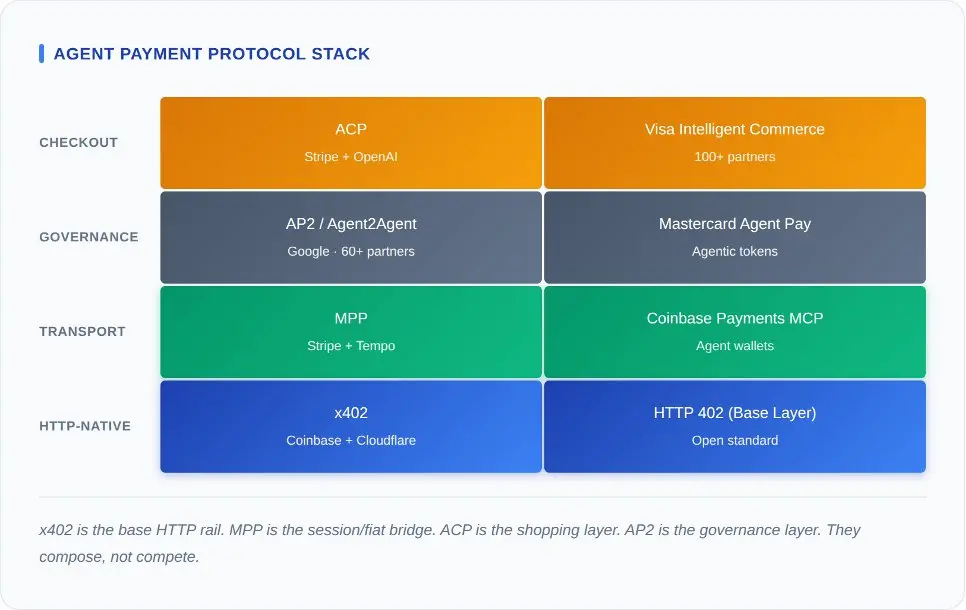

কম্পোজেবল পেমেন্ট প্রোটোকল ইকোসিস্টেম

একটি এজেন্ট পেমেন্টকে ভুল বুঝার সবচেয়ে দ্রুত উপায় হল প্রতিটি প্রোটোকলের ঘোষণা পাশাপাশি রাখা এবং জিজ্ঞাসা করা “কোনটি সেরা?”। এই প্রোটোকলগুলি একই টেকনোলজি স্ট্যাকের বিভিন্ন স্তর অধিকার করে। এগুলিকে মিশিয়ে ফেলা হল TCP প্রোটোকলকে Shopify-এর সাথে তুলনা করার মতো।

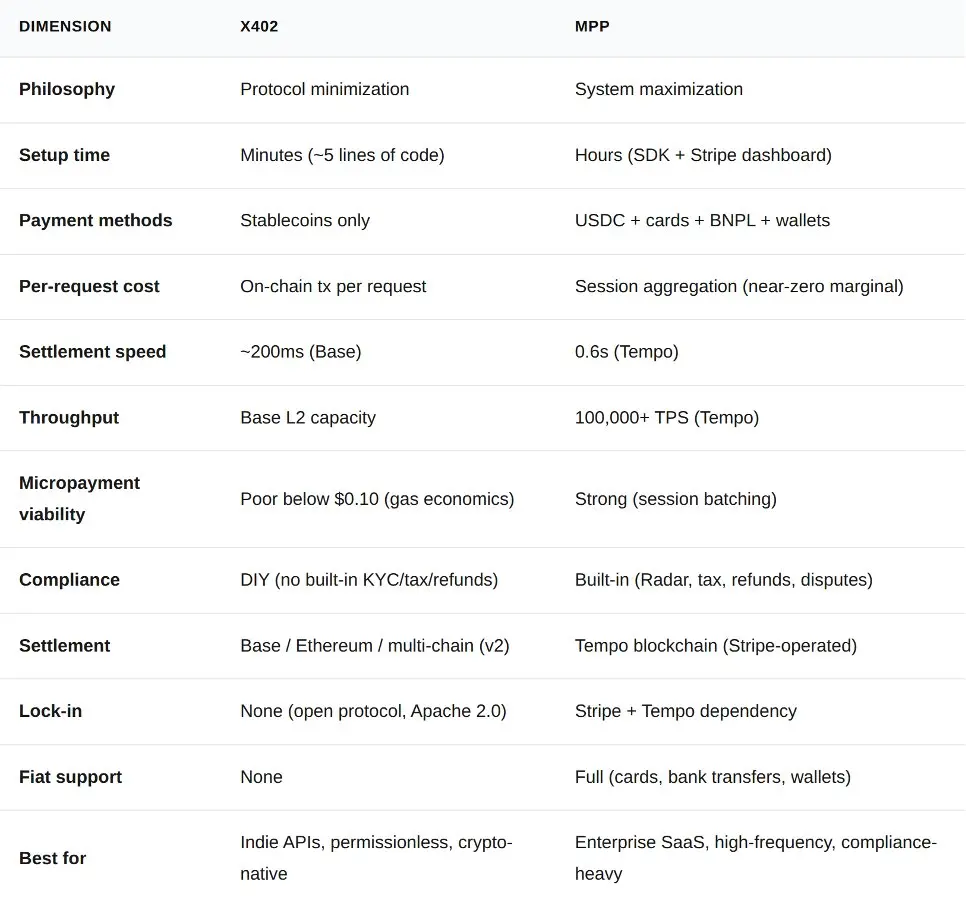

x402 সবচেয়ে নিচের স্তরে অবস্থিত। এটি HTTP-এর উপর পেমেন্ট সেমান্টিক্স যোগ করে। যেকোনো সার্ভার 402 স্ট্যাটাস কোড ফেরত দিতে পারে, এবং যেকোনো ক্লায়েন্ট স্বাক্ষরিত ট্রানজেকশন দিয়ে প্রতিক্রিয়া জানাতে পারে। SDK, সেশন বা স্টেটের প্রয়োজন হয় না। MPP তখন উপরের স্তরে অবস্থিত। এটি একই 402 স্ট্যাটাস কোড ব্যবহার করে, কিন্তু এটিকে একটি সেশন প্রোটোকলের মধ্যে প্যাকেজ করে, যা মাইক্রো-পেমেন্টগুলিকে একত্রিত করে, ফিয়াটকে সমর্থন করে এবং Stripe-এর কমপ্লায়েন্স আর্কিটেকচারের সাথে ইন্টিগ্রেট হয়।

এর উপরে রয়েছে সিদ্ধান্ত সমন্বয় স্তর। গুগলের AP2 প্রতিনিধিদের কীভাবে পরস্পরকে খুঁজে পাবে, অনুমতি বিনিময় করবে এবং ক্ষমতা অর্পণ করবে তা সংজ্ঞায়িত করে। Stripe এবং OpenAI-এর সম্মিলিত রচিত ACP পণ্য খোঁজা, কার্ট পরিচালনা এবং চেকআউটের দায়িত্ব বহন করে। Visa এবং Mastercard এই সবের উপরে ক্রেডেনশিয়াল স্তর গড়ে তুলেছে।

অধিকাংশ বিশ্লেষণ একটি দৃষ্টিভঙ্গি উপেক্ষা করে: এগুলি পরস্পরবিরোধী বিকল্প নয়, বরং সংযোগযোগ্য স্তর। তাত্ত্বিকভাবে, একটি একক লেনদেন AP2 দ্বারা অনুমোদন করা যেতে পারে, ACP দ্বারা পণ্য নির্বাচন করা যেতে পারে, MPP দ্বারা সেশন পরিচালনা করা যেতে পারে, এবং শেষে x402 দ্বারা জমা দেওয়া যেতে পারে। এখনও কেউ সম্পূর্ণ স্ট্যাক তৈরি করেননি। এই সংযোগযোগ্যতা একটি ডিজাইন ধারণা, তবে উৎপাদন বাস্তবতা নয়। তবে এর আর্কিটেকচারাল যুক্তি সঠিক: গুগলের a2a-x402 এক্সটেনশন (যা GitHub-এ ওপেন-সোর্স) AP2 এবং x402-এর মধ্যে সেতুবন্ধন করেছে।

এখন প্রশ্ন হলো, অন্যান্য স্তরগুলি সমানীভূত হয়ে যাওয়ার সময়, কোন স্তরটি সর্বাধিক মূল্য ধরে রাখতে পারবে।

খরচই বিজয় নির্ধারণ করে

প্রতিটি এজেন্ট পেমেন্ট নিয়ে আলোচনা চূড়ান্তভাবে খরচ নিয়ে আলোচনায় পরিণত হয়। এখানে অন্যরা এখনও প্রকাশ করেননি এমন চারটি পরিকল্পনার বাস্তব ডেটা তুলনা।

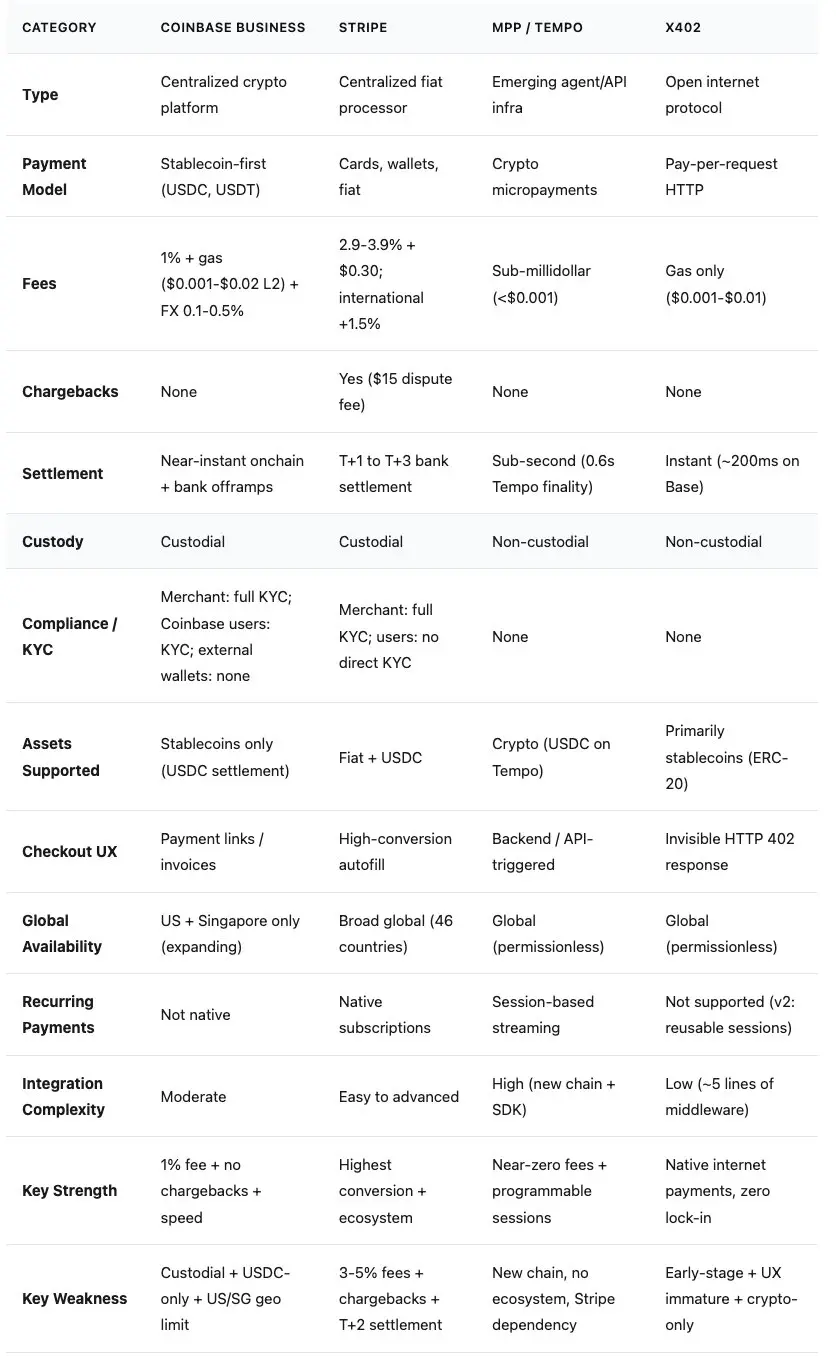

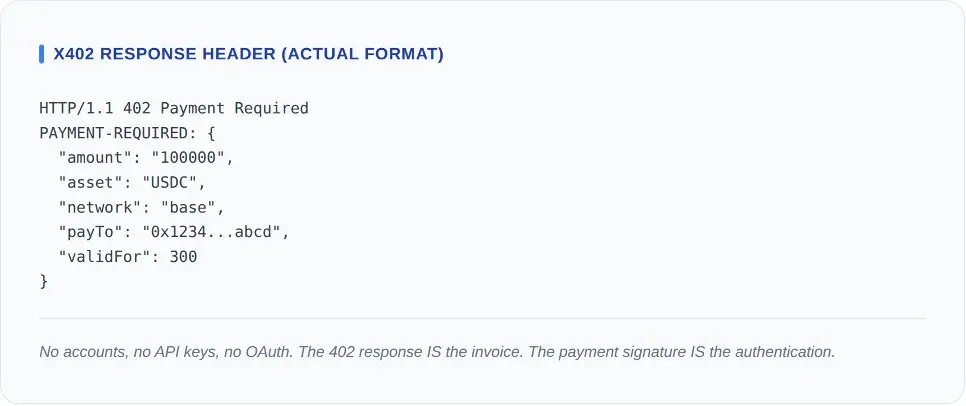

x402 প্রোটোকল: সরল, ওপেন সোর্স এবং পরিশুদ্ধ ক্রিপ্টো পথ

x402 প্রোটোকলটি পাঁচটি মিডিলওয়্যার কোড দিয়ে ব্যাখ্যা করা যায়। ক্লায়েন্ট একটি সম্পদের অনুরোধ করে। সার্ভার HTTP 402 প্রতিক্রিয়া পাঠায় যাতে পেমেন্ট রিকোয়েস্ট হেডার থাকে। ক্লায়েন্ট একটি স্টেবলকয়েন ট্রান্সফার সই করে এবং পেমেন্ট সিগনেচার সহ পুনরায় চেষ্টা করে। সার্ভিস প্রোভাইডার চেইনের উপর সেটেলমেন্ট যাচাই করে। সার্ভার HTTP 200 প্রতিক্রিয়া পাঠায়।

2026 মার্চ পর্যন্ত চেইন-অন ডেটা: দিনে গড়ে প্রায় 131,000টি লেনদেন, দিনে গড়ে প্রায় $28,000 এর লেনদেন, গড় পেমেন্ট পরিমাণ $0.20। CoinDesk-এর ফরেনসিক বিশ্লেষণ (2026 মার্চ 11) অনুসারে, এর মধ্যে প্রায় অর্ধেক ডেভেলপারদের টেস্টিং এবং ইন্টিগ্রেশন পরীক্ষা। বার্ষিক মোট লেনদেনের পরিমাণ প্রায় $10 মিলিয়ন। টেস্টিং বাদ দিয়ে বার্ষিক প্রকৃত বাণিজ্যিক লেনদেনের পরিমাণ প্রায় $5 মিলিয়ন। Coinbase, Cloudflare, Visa এবং Google-এর সমর্থিত প্রোটোকলের জন্য, এটি শুধুমাত্র সিড-রাউন্ড ডেটা। প্রোটোকলটি নিজেই ভালভাবে কাজ করছে, শুধুমাত্র বাজারটি এখনও আসেনি।

x402-এর আর্কিটেকচারকে শক্তিশালী করে তোলে এর যা কিছু নেই—শূন্য প্রোটোকল ফি। শূন্য অ্যাকাউন্ট তৈরি। শূন্য সাপ্লায়ার লক-ইন। এই স্পেসিফিকেশন Apache 2.0 লাইসেন্সে প্রকাশিত। যেকোনো ভাষার যেকোনো সার্ভারকে একটি বিকেলের মধ্যে ডিপ্লয় করা যায়। x402 ফাউন্ডেশন এখনও Coinbase, Cloudflare, Google এবং Visa-কে সদস্য হিসেবে অন্তর্ভুক্ত করেছে, যখন AWS, Circle, Anthropic এবং Vercel এর অতিরিক্ত পার্টনার। এর ট্রায়াল-এন্ড-এরর খরচ প্রায় শূন্য।

v2 নির্দেশিকা মূল প্রোটোকলের স্পষ্ট সীমাবদ্ধতা সমাধান করে। প্লাগইন আর্কিটেকচার সরবরাহকারীদের একাধিক ব্লকচেইন সমর্থন করতে দেয়। পুনঃব্যবহারযোগ্য সেশন প্রতিটি অনুরোধের চেইন-অপারেশন খরচ কমায়। মাল্টি-চেইন সমর্থন Base নেটওয়ার্ক থেকে এথারিয়াম মেইননেট, Arbitrum এবং Solana-এ বিস্তৃত হয়েছে।

এর দুর্বলতা গঠনগত। x402 শুধুমাত্র ক্রিপ্টোকারেন্সি সমর্থন করে। ফিয়াট মুদ্রার কোনো চ্যানেল নেই। যদি একজন এজেন্টকে SaaS API-এর জন্য কোম্পানির ক্রেডিট কার্ড ব্যবহার করতে হয়, তাহলে সে x402 ব্যবহার করতে পারবে না। এবং এর পিছনের Coinbase প্ল্যাটফর্মটিও বর্তমানে রূপান্তরের পথে।

Stripe MPP প্রোটোকল: সামঞ্জস্যতা এবং ফিয়াট পেমেন্টকে অ্যানকর করা

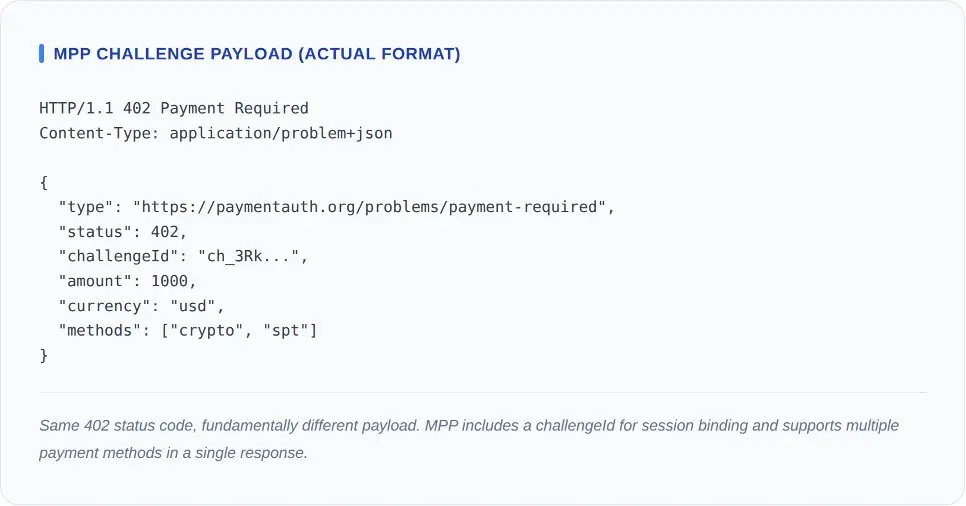

x402-এ কোনো ফিয়াট চ্যানেল নেই। এটি মাইক্রোপেমেন্টকে একত্রিত করতে পারে না। এতে অন্তর্নির্মিত প্রতারণা শনাক্তকরণ, কর গণনা বা রিফান্ড লজিক নেই। প্রতিটি কলে 0.01 ডলারে API অ্যাক্সেস বিক্রি করা স্বাধীন ডেভেলপারদের জন্য এগুলি গ্রহণযোগ্য সমঝোতা। কিন্তু একটি ব্যবসায়িক এজেন্টের জন্য, যেটি প্রতি ঘন্টায় SOC 2-সংগঠিত SaaS প্রোভাইডারে 10,000টি API কল করে, এই ত্রুটিগুলি মারাত্মক।

এমপিপি এই ফাঁকগুলি পূরণ করার জন্য তৈরি করা হয়েছে। প্রক্রিয়াটি এখনও 402 স্ট্যাটাস কোড দিয়ে শুরু হয়। কিন্তু এটি একটি একক স্বাক্ষরযুক্ত স্থিতিশীল মুদ্রা লেনদেন নয়, বরং ক্লায়েন্ট একটি সেশন চুক্তি করে, একটি ব্যয় সীমা অনুমোদন করে এবং প্রতিবার সেটেলমেন্টের প্রয়োজন ছাড়াই পুনরাবৃত্তি কল করে।

এমপিপি এই ফাঁকগুলি পূরণ করার জন্য তৈরি করা হয়েছে। প্রক্রিয়াটি এখনও 402 স্ট্যাটাস কোড দিয়ে শুরু হয়। কিন্তু এটি একটি একক স্বাক্ষরযুক্ত স্থিতিশীল মুদ্রা লেনদেন নয়, বরং ক্লায়েন্ট একটি সেশন চুক্তি করে, একটি ব্যয় সীমা অনুমোদন করে এবং প্রতিবার সেটেলমেন্টের প্রয়োজন ছাড়াই পুনরাবৃত্তি কল করে।

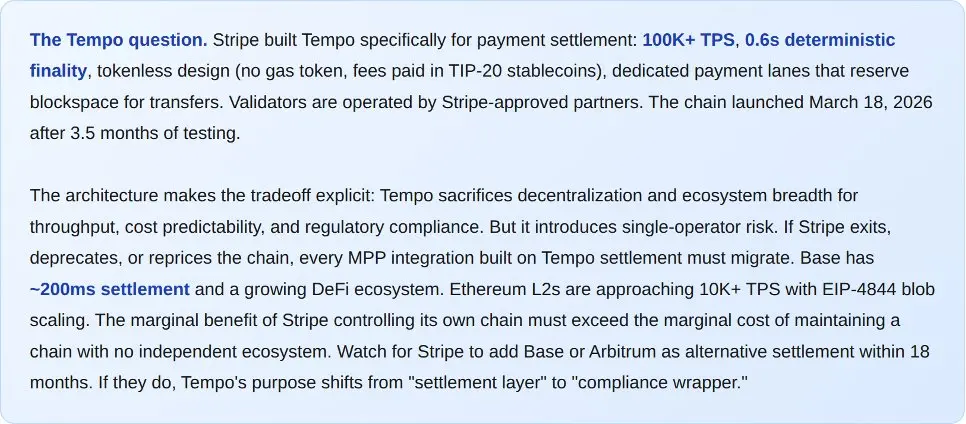

MPP-এর ভিত্তি Tempo, যা ২০২৬ সালের ১৮ মার্চ চালু হওয়া একটি বিশেষায়িত ব্লকচেইন। এর স্পেসিফিকেশন: ১০ লক্ষের বেশি TPS, ০.৬ সেকেন্ডের ফাইনালিটি, টোকেনহীন ডিজাইন (কোনও Gas টোকেন বা নেটিভ ক্রিপ্টোকারেন্সি নেই)। ভেরিফিকেশন নোডগুলি Stripe-এর অনুমোদিত পার্টনারদের দ্বারা চালিত। এই ট্রেডঅফটি স্পষ্ট: Tempo ডিসেন্ট্রালাইজেশনকে ত্যাগ করে থ্রুপুট, খরচের পূর্বানুমানযোগ্যতা এবং নিয়ন্ত্রণমূলক সঙ্গতির জন্য। Stripe-এর এই বিষয়ে কোনও লজ্জা নেই।

প্রকাশের সময় পার্টনারদের তালিকা প্রতিষ্ঠানগত বাজারে প্রবেশের ইচ্ছাকে স্পষ্টভাবে দেখায়। প্রথম 50টিরও বেশি সেবার মধ্যে রয়েছে OpenAI, Anthropic, Google Gemini, Dune Analytics এবং Browserbase। ডিজাইন পার্টনারদের মধ্যে রয়েছে Visa, Mastercard, Deutsche Bank, Shopify এবং Revolut। এটি Stripe-এর বিদ্যমান মার্চেন্ট নেটওয়ার্কের এজেন্ট ব্যবসায়ে প্রসার, যা ফ্রড ডিটেকশন (Stripe Radar), ট্যাক্স ক্যালকুলেশন এবং বিরোধ সমাধান মেকানিজম দিয়েও সজ্জিত।

MPP একক প্রোটোকলে USDC, ক্রেডিট কার্ড, ডেবিট কার্ড, বাই নাউ পে লেটার এবং ডিজিটাল ওয়ালেটকে সমর্থন করে। Base নেটওয়ার্কে USDC দিয়ে পেমেন্ট করা এজেন্ট এবং Visa কার্ড দিয়ে পেমেন্ট করা এজেন্ট একই এন্ডপয়েন্টে অ্যাক্সেস করে এবং একই রসিদ পায়। বেশিরভাগ ব্যবসায়িক ক্রয় এখনও কার্ডের মাধ্যমে সম্পন্ন হয়। শুধুমাত্র ক্রিপ্টোকারেন্সি গ্রহণ করা একটি পেমেন্ট প্রোটোকল, যা বেশিরভাগ CFO-এর অনুমোদন পাবে না।

এর দুর্বলতাগুলি বাস্তবিকভাবে বিদ্যমান। Tempo একটি নতুন চেইন, যার বাইরে Stripe-এর কোনো ইকোসিস্টেম নেই। প্রকাশের প্রাথমিক পর্যায়ে শুধুমাত্র মার্কিন যুক্তরাষ্ট্রে ক্রিপ্টোকারেন্সি গ্রহণ করা হয়। এই প্রোটোকলটি Stripe-এর ইনফ্রাস্ট্রাকচারের উপর গভীরভাবে নির্ভরশীল। অতিরিক্তভাবে, MPP-এর সেশন মডেলটি অবস্থা প্রবর্তন করে, যার অর্থ এটি x402-এর অবস্থাহীন ডিজাইন যা এড়ায় তার বিপদগুলির সম্মুখীন হয়: সেশনের মেয়াদ শেষ, আংশিক জমা বিরোধ, এবং অনুমতি টোকেন ব্যবস্থাপনা।

x402 এর তুলনায় MPP

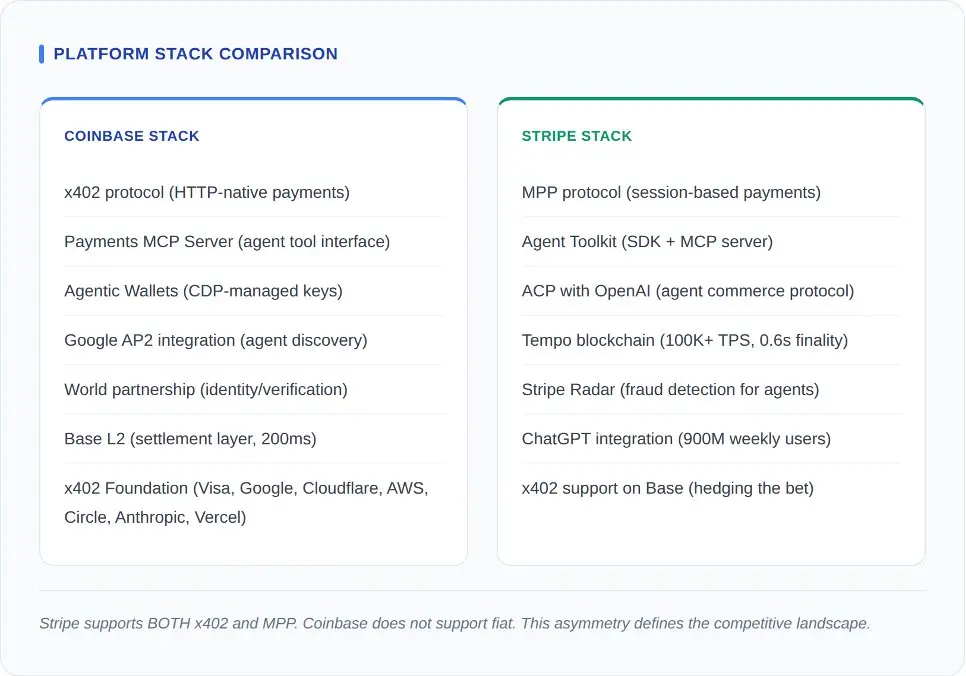

প্রোটোকলের বাইরে আসলে, প্ল্যাটফর্মের কৌশলটি স্পষ্ট হয়ে যায়। দুটি কোম্পানি একটি ফুল-স্ট্যাক এজেন্ট ব্যবসায়িক ইকোসিস্টেম তৈরি করছে। প্রোটোকলটি শুধুমাত্র এই বড় খেলার পেমেন্ট লেয়ার।

এই মুখোমুখির সবচেয়ে গুরুত্বপূর্ণ পদক্ষেপ ছিল স্ট্রাইপ দলের শেষ পদক্ষেপ। স্ট্রাইপ Base নেটওয়ার্কে x402 ব্যবহারকে সমর্থন করে। এটি নিজের এন্টারপ্রাইজ-লেভেল প্রোটোকলের পাশাপাশি এই অনুমতিহীন প্রোটোকলটি প্রদান করে ঝুঁকি হ্রাস করে। অন্যদিকে, Coinbase কোনও প্রতিক্রিয়া দেয়নি। Coinbase-এর আর্কিটেকচারে ফিয়াট পেমেন্টের কোনও পথ নেই। যদি কোনও এজেন্ট ক্রেডিট কার্ড দিয়ে পেমেন্ট করতে চায়, Coinbase-এর কাছে কোনও সমাধান নেই।

Stripe-এর বিতরণ সুবিধাগুলি যতটা জোর দিয়ে বলা যায়, ততটাই গুরুত্বপূর্ণ। ChatGPT-এর সাথে একীভূত হয়ে, MPP 9 বিলিয়ন সক্রিয় সপ্তাহিক ব্যবহারকারী (2026 সালের ফেব্রুয়ারি) পৌঁছেছে, যার মধ্যে 50 মিলিয়ন পেমেন্টকৃত সাবস্ক্রিপশন ব্যবহারকারী রয়েছে। যখন OpenAI প্ল্যাটফর্মের উপর তৈরি একটি AI এজেন্টের ক্রয়ের প্রয়োজন হয়, তখন Stripe ডিফল্ট পথ। অপরদিকে, Coinbase-এর বিতরণ ডেভেলপারদের গ্রহণের উপর নির্ভরশীল: Base ইকোসিস্টেম, x402 ফাউন্ডেশনের সদস্য কোম্পানি, এবং অনুমতি-হীন ইনফ্রাস্ট্রাকচারকে পছন্দকারী ক্রিপ্টো-ন্যাটিভ বিল্ডারদের।

কিন্তু স্ট্রাইপ নিজেই এজেন্ট ব্যবসার ক্ষেত্রে সাফল্য অর্জন করতে পারেনি। ACP প্রকাশের সময় Shopify-এর সাথে একীভূত হয়েছিল, কিন্তু প্রাথমিকভাবে মাত্র প্রায় ১২টি ব্যবসা এই সেবা সক্রিয় করেছিল। ব্যবহারকারীরা এজেন্ট ইন্টারফেসের মাধ্যমে পণ্যগুলি ব্রাউজ করতে পারে, কিন্তু পেমেন্টের সময় তাদের ট্রানজেকশনটি সম্পন্ন করতে রিটেইলারের ওয়েবসাইটে রিডাইরেক্ট হতে হয় (The Information, 2026 মার্চ)। এজেন্টগুলি ব্রাউজিংয়ের জন্য, মানুষগুলি পেমেন্টের জন্য। এটি এজেন্ট ব্যবসা নয়। এটি শুধুমাত্র একটি জটিল ধাপযুক্ত পণ্য সুপারিশ ইঞ্জিন।

Coinbase-এর প্রতিক্রিয়ার সুবিধা হল নিরপেক্ষতা। Stripe একটি পেমেন্ট প্রসেসিং কোম্পানি হিসেবে ট্রানজেকশনগুলিকে তাদের প্ল্যাটফর্মে রাখার ব্যবসায়িক উদ্দেশ্য রাখে। অন্যদিকে, Coinbase x402-কে একটি ওপেন প্রোটোকল হিসেবে তৈরি করেছে এবং গভর্ন্যান্স অধিকারটি ফাউন্ডেশনকে দিয়েছে। কিন্তু Coinbase-এর প্ল্যাটফর্মের বর্ণনা খুব জটিল: তাদের Commerce পণ্যটি 31 মার্চ তারিখে বন্ধ হয়ে যাবে, Coinbase Business হল হোস্টেড এবং মাত্র মার্কিন যুক্তরাষ্ট্র এবং সিঙ্গাপুরেই সীমাবদ্ধ, এবং সেটেলমেন্টের সময় সবকিছুকেই স্বয়ংক্রিয়ভাবে USDC-তে রূপান্তরিত করা হয়। এই ওপেন প্রোটোকলটি পরিশুদ্ধ, কিন্তু এর পিছনের প্ল্যাটফর্মটি এখন স্থানান্তরিত হচ্ছে।

প্রাচীন মহাকায় প্রতিক্রিয়া: ভিসা এবং মাস্টারকার্ডের বিপ্লব

যখন Coinbase এবং Stripe নিচ থেকে উপরের দিকে তৈরি করছে, তখন Visa এবং Mastercard উপর থেকে নিচের দিকে বিন্যাস করছে। দুটি বড় ব্যাংক কার্ড নেটওয়ার্ক 2026 এর শুরুতে এজেন্ট পেমেন্ট ফিচার ঘোষণা করেছে, এবং তাদের কৌশলটি প্রকাশ করে যে কীভাবে দশ বিলিয়নেরও বেশি বিদ্যমান ব্যবহারকারীর প্রমাণপত্র নিয়ে প্রচলিত বড় প্রতিষ্ঠানগুলি একটি উত্থানশীল বাজারে প্রবেশ করে।

ভিসা তার ইন্টেলিজেন্ট কমার্স প্ল্যাটফর্ম চালুর সময় স্যামসাং, পারপ্লেক্সিটি এবং মাইক্রোসফটসহ ১০০টিরও বেশি পার্টনারের সাথে যোগ দিয়েছে। এর মূল উদ্ভাবন হল টোকেনাইজড এজেন্ট ক্রেডেনশিয়াল: ভিসা কার্ড নম্বরকে একটি এজেন্ট-নির্দিষ্ট টোকেনের মধ্যে প্যাকেজ করা হয়, যার সাথে ব্যয় সীমা, বিক্রেতা সীমা এবং রিয়েল-টাইম মনিটরিং যুক্ত থাকে। ভিসা প্রতি বছর ১৪ ট্রিলিয়ন ডলারের অর্থ পরিচালনা করে। এটির জন্য একটি সম্পূর্ণ নতুন পেমেন্ট ট্র্যাক তৈরির প্রয়োজন হয়নি।

Mastercard-এর Agent Pay একই পদ্ধতি অনুসরণ করে। এজেন্ট টোকেনগুলি আয়োজিত ব্যয়ের অনুমতি প্রদান করে। Fiserv-এর সাথে একীভূকরণ হাজার হাজার বিদ্যমান ব্যবসায়িক স্বীকৃতিকারীদের প্রবেশ করিয়ে দেয়। স্যান্টান্ডার ব্যাংক ২০২৬ সালের ২ মার্চ ইউরোপীয় ইউনিয়নের প্রথম এজেন্ট পেমেন্টটি সম্পন্ন করে। Mastercard-এর উপর ভিত্তি করে: এটির ইতিমধ্যেই চালু নিয়ন্ত্রণ ও সঙ্গতির অবকাঠামোই সবচেয়ে কঠিন চ্যালেঞ্জ, এবং এজেন্ট ক্ষেত্রে এটি বিস্তার করা শুধুমাত্র একটি বৃদ্ধিমূলক ইঞ্জিনিয়ারিং কাজ।

গুগলের AP2 প্রোটোকল এই সবকিছুর উপরে গভর্ন্যান্স লেয়ার হিসেবে কাজ করে। AP2-এর 60টিরও বেশি প্রতিষ্ঠাতা পার্টনার রয়েছে, যার মধ্যে রয়েছে Adyen, অ্যামেরিকান এক্সপ্রেস, অ্যালিবাবা গ্রুপ, Coinbase, Etsy, Intuit, JCB, Mastercard, PayPal, Revolut, Salesforce, UnionPay এবং Worldpay, যা এজেন্টগুলির কীভাবে সার্ভিস খুঁজে পাবে, অনুমতি বিনিময় করবে এবং অধিকার প্রতিনিধিত্ব করবে তা সংজ্ঞায়িত করে। AP2 পেমেন্ট মেথডের অজানা প্রকৃতি বজায় রাখতে ইচ্ছাকৃতভাবে ডিজাইন করা হয়েছে। একটি AP2 অনুমতি x402, MPP, Visa বা Mastercard দ্বারা পেমেন্ট অনুমোদনের জন্য ব্যবহার করা যেতে পারে।

অনলাইনে কী ঘটছে

প্রেক্ষাপট ছাড়া ডেটা শুধুমাত্র প্রচারের স্লোগান। এখানে ঘটনার প্রেক্ষাপট।

কম ট্রেডিং ভলিউমকে অপ্রতিশ্রুতিপূর্ণ দেখানোর সাথে মিশিয়ে ফেলবেন না। স্ট্রাইপ প্রথম বছরে শূন্য বাস্তব ব্যবসায়িক ট্রানজেকশন প্রক্রিয়া করেছিল। AWS-এর প্রথম পাঁচ বছরে ইউনিট ইকোনমিক্স নেতিবাচক ছিল। এই 7500 মিলিয়ন x402 ট্রানজেকশনগুলি আয় নয়। এগুলি 7500 মিলিয়ন প্রমাণ, যা প্রমাণ করে যে ডেভেলপাররা কারও কাছ থেকে তাদের জন্য পেমেন্ট না হওয়ার আগেই এই প্রোটোকলটি একীভূত করার মতো মনে করেছিল। নির্মাণ এবং ক্রয়ের মধ্যে খাল, হল ইনফ্রাস্ট্রাকচারের সাধারণ বিস্তার।

নিয়ন্ত্রণের ধূসর অঞ্চলে পথ খোঁজা

এই স্ট্যাকের প্রতিটি প্রোটোকল একটি নিয়ন্ত্রণগত ধূসর অঞ্চলে চলছে, এবং এই অঞ্চল চিরকাল ধূসর থাকবে না। ইউরোপীয় ইউনিয়নের MiCA আইন (ক্রিপ্টো সম্পদ বাজার আইন, ২০২৪ সালের জুনে কার্যকর) স্থিতিশীল মুদ্রা প্রকাশকদের এবং ক্রিপ্টো সম্পদ সেবা প্রদানকারীদের জন্য লাইসেন্সের প্রয়োজনীয়তা আরোপ করে। x402-এর সেবা মডেল (যেখানে তৃতীয় পক্ষ ব্যবসায়ীদের জন্য স্থিতিশীল মুদ্রা পেমেন্ট সেটেল করে) MiCA-এর ক্রিপ্টো সম্পদ সেবা প্রদানকারীদের সংজ্ঞার সম্পূর্ণ সঙ্গতিপূর্ণ। এখনও x402-এর কোনও সেবা প্রদানকারী MiCA লাইসেন্স পায়নি। এটি তাদের ইউরোপে গ্রহণযোগ্যতার জন্য একটি কাউন্টডাউনের বিস্ফোরক।

MPP-এর বিভিন্ন নিয়ন্ত্রণ পর্যায় রয়েছে। ইউরোপের PSD2/PSD3 কাঠামো পেমেন্ট শুরু করার সেবাগুলিকে নিয়ন্ত্রণ করে। একটি এজেন্ট, যিনি ব্যবহারকারীর পক্ষে পেমেন্ট সেশনের অনুমতি দেন, পেমেন্ট শুরু করছেন। MPP-এর সেশন মডেলের জন্য PSD3 লাইসেন্সের প্রয়োজন হবে কিনা, তা নির্ভর করে এজেন্টকে পেমেন্ট সার্ভিস প্রোভাইডার হিসাবে না তো টেকনোলজি মিডিয়েটর হিসাবে শ্রেণীবদ্ধ করা হয়েছে কিনা। Stripe সমগ্র ইউরোপে PSD2 লাইসেন্স ধারণ করে। কিন্তু স্বাধীন MPP বাস্তবায়নগুলি এটি ধারণ করে না।

মার্কিন যুক্তরাষ্ট্রে, স্পর্শকেন্দ্রিক বিনিময় সংরক্ষণ ব্যুরো এআই-মধ্যস্থতাকৃত গ্রাহক লেনদেনের জন্য কোনো নির্দিষ্ট নির্দেশিকা প্রকাশ করেনি, তবে বিদ্যমান গ্রাহক সংরক্ষণ নিয়ম (ইলেকট্রনিক ফান্ড ট্রান্সফারের জন্য ই-রুল, ঋণের জন্য টিআইএলএ) পেমেন্টটি মানুষ দ্বারা না হোক, এজেন্ট দ্বারা না হোক, সমানভাবে প্রযোজ্য। মাস্টারকার্ড এবং স্যান্টান্ডার ব্যাংকেরইইউ পেমেন্ট (2026 মার্চ 2) স্যান্টান্ডারের বর্তমান ব্যাংকিং লাইসেন্সের অধীনে ক্লিয়ারিং করা হয়েছে। এটি কোনো নতুন বিনিয়মগত পূর্বাগ্রহ তৈরি করেনি। এটি প্রমাণ করে যে, উপযুক্ত প্রতিষ্ঠানগত কভারেজের অধীনে, বিদ্যমান কাঠামোটি এজেন্ট-ভিত্তিক পেমেন্টকে সম্পূর্ণভাবে অন্তর্ভুক্ত করতে পারে।

নিয়ন্ত্রণ প্রতিষ্ঠাতাদের জন্য একটি পাঠ: অনুমতিহীন প্রোটোকলগুলি নিয়ন্ত্রিত বাজারে "অনুমোদিত প্যাকেজিং" প্রয়োজন হবে। x402-এর ওপেন সার্ভিস মডেল আজকের মার্কিন যুক্তরাষ্ট্রে কাজ করে। কিন্তু MiCA আইনের অনুসরণ না করলে এটি ইউরোপীয় ইউনিয়নে একটি পদক্ষেপও এগিয়ে যাবে না। MPP-এর Stripe-এর উপর নির্ভরশীলতা ক্রিপ্টো-ন্যাটিভ সম্প্রদায়ের জন্য একটি দুর্বলতা, কিন্তু নিয়ন্ত্রিত বাজারগুলিতে এটি একটি সুবিধা, কারণ Stripe-এর বিদ্যমান লাইসেন্সগুলি সঙ্গতির গ্যারান্টি প্রদান করে। বিভিন্ন আইনি অঞ্চলে বিজয়ী প্রোটোকলটি হবে যেটি নিয়ন্ত্রণের সমস্যা সমাধান করবে, যা ডেভেলপারদের অভিজ্ঞতা সবচেয়ে ভালো হবে না।

পরবর্তীতে কী ঘটবে

x402 ইন্টারনেটের লং টেইল মার্কেটের অনুমতিহীন নীচের স্তর হয়ে উঠবে: স্বাধীন API, খোলা ডেটা সোর্স, মাইক্রোপেমেন্ট বাধা কন্টেন্ট, এবং যেকোনো ব্যবহারের ক্ষেত্রে যেখানে পেমেন্টের আগে অ্যাকাউন্ট তৈরি করা অস্বীকার্য বাধা সৃষ্টি করে। MPP তখন হাই-ফ্রিকোয়েন্সি, হাই-কমপ্লায়েন্স এন্টারপ্রাইজ-লেভেল ওয়ার্কলোডের জন্য সেশন লেয়ার হয়ে উঠবে: SaaS API, ক্লাউড সার্ভিস, ফাইন্যানশিয়াল ডেটা, এবং যেকোনো বিষয় যা 500টি বিশ্বের কিনতে চায় এমন টিমের অনুমতি দরকার।

এগুলি একসাথে বিদ্যমান কারণ এগুলি ভিন্ন বিশ্বাসের সীমানা পরিচালনা করে। একটি পাবলিক API থেকে মার্কেট ডেটা স্ক্র্যাপ করা একটি অ্যানোনিমাস প্রক্সির Stripe Radar এর প্রয়োজন হয় না। কিন্তু একটি বীমা দাবি প্রক্রিয়াকরণকারী স্বাস্থ্যসেবা প্রক্সির শুধু Stripe Radar নয়, HIPAA নিয়মাবলী মেনে চলা, অডিট ট্রেইল এবং রিফান্ড লজিকেরও প্রয়োজন। এই দুটি ফাংশনকে একটি একক প্রোটোকলে তৈরি করা প্রথম ক্ষেত্রের জন্য অত্যধিকভাবে ভারী এবং দ্বিতীয় ক্ষেত্রের জন্য অত্যন্ত হালকা। দ্বিতলীয় ডিজাইনই সঠিক আর্কিটেকচার।

ব্যাংক কার্ড নেটওয়ার্ক তৃতীয় স্তর প্রদান করে: স্কেলযুক্ত কমপ্লায়েন্স এবং গভর্ন্যান্স। ভিসার টোকেনাইজড ক্রেডেনশিয়াল এবং মাস্টারকার্ডের এজেন্ট টোকেন মানুষের বিদ্যমান আর্থিক সম্পর্কগুলিকে তাদের এজেন্টের সাথে বিস্তার করার প্রয়োজনীয়তা পূরণ করবে। অধিকাংশ ভোক্তাদের জন্য, তাদের অনুমতি দেওয়া প্রথম এজেন্ট পেমেন্টটি স্টেবলকয়েন ওয়ালেটের পরিবর্তে তাদের বিদ্যমান ভিসা বা মাস্টারকার্ডের মাধ্যমে সম্পন্ন হবে। এটি একটি সহজ অঙ্ক: 40 বিলিয়নটি ব্যাংক কার্ডের বিরুদ্ধে 50 মিলিয়নটি স্টেবলকয়েন ওয়ালেট।

প্রবাহ আয়ের যুগের অন্ত

তিন দশক ধরে ইন্টারনেটের ব্যবসায়িক মডেল ছিল: মানুষের কাছে বিজ্ঞাপন দেখানো, মনোযোগ সংগ্রহ করা, এবং ক্লিককে আয়ে রূপান্তরিত করা। গুগলের 3000 বিলিয়ন ডলারের বার্ষিক বিজ্ঞাপন আয়, মেটার 1350 বিলিয়ন ডলার, অ্যামাজনের 500 বিলিয়ন ডলার। এসবের সবকিছুই স্ক্রিনের অপর পাশে একজন জীবিত মানুষ বসে থাকার উপর নির্ভরশীল।

এজেন্টরা বিজ্ঞাপনে ক্লিক করে না। এদের কাছে কোনো শোষণযোগ্য মনোযোগ নেই। এদের আকস্মিক ক্রয় করার প্রবণতা নেই, ব্র্যান্ডের প্রতি আকর্ষণের প্রতিক্রিয়া দেখায় না, এবং API এন্ডপয়েন্টে প্রবেশের আগে স্পনসরড ভিডিও দেখে না। এদের কাজ হলো মূল্যায়ন করা, তারপর পেমেন্ট করা বা চলে যাওয়া। বিজ্ঞাপন মডেলগুলি মেশিন-ব্যবহারকারীদের সাথে গঠনগতভাবে সামঞ্জস্যপূর্ণ নয়। এটি একটি ভবিষ্যদ্বাণী নয়। এটি একটি অঙ্কগত সত্য।

গার্টনার বলেছেন যে ২০২৮ সালের মধ্যে ১৫ ট্রিলিয়ন ডলারের B2B ক্রয় AI এজেন্টের মাধ্যমে সম্পন্ন হবে। এven যদি শুধুমাত্র ১০% বিবেচনা করা হয়, তবেও ১.৫ ট্রিলিয়ন ডলারের জন্য পেমেন্ট ট্র্যাক, সেটেলমেন্ট এবং বিরোধ সমাধান ব্যবস্থার প্রয়োজন হবে। বেইন অ্যান্ড কোম্পানির পূর্বানুমান অনুযায়ী, ২০৩০ সালের মধ্যে মার্কিন যুক্তরাষ্ট্রে AI এজেন্টের ব্যবসায়িক আকার ৩০০০ থেকে ৫০০০ বিলিয়ন ডলার হবে। AI এজেন্ট বাজারটি নিজেই ৭৮.৪ বিলিয়ন ডলার থেকে ৫২৬.২ বিলিয়ন ডলারে বৃদ্ধি পাবে, যা Markets & Markets-এর তথ্য অনুযায়ী ৪৬.৩% CAGR-এ। এই ভিত্তির পরিমাণ এতটাই বড় যে x402, MPP, Visa এবং Mastercard-এর প্রতিটিরই নিজস্ব জায়গা থাকবে।

কিন্তু এই সংখ্যাটি এই ক্ষেত্রের প্রতিটি ডেভেলপারকে কাঁটা দিয়ে বসিয়ে দেবে: শুধুমাত্র 7% ভোক্তা তাদের জন্য কেনাকাটা করার জন্য থার্ড-পার্টি AI প্ল্যাটফর্মে বিশ্বাস রাখে (বিন 2026 এর 2016 জন মার্কিন প্রতিক্রিয়াশীলদের সমীক্ষা অনুযায়ী)। পেমেন্ট প্রোটোকল প্রস্তুত। অবকাঠামো প্রস্তুত। কিন্তু মানুষ প্রস্তুত নয়।

তিন দশক আগে, সূক্ষ্ম পেমেন্টের খরচ অত্যধিক হওয়ায় ইন্টারনেট বিজ্ঞাপন মডেলের দিকে ঝুঁকে পড়ে। আজ, সূক্ষ্ম পেমেন্টের প্রযুক্তিগত বাধা প্রায় শূন্য, কিন্তু বিশ্বাসই এখন সবচেয়ে ব্যয়বহুল লাক্সারি। যে ব্যক্তি এই বিশাল বিভাজন অতিক্রম করতে পারবে, সেই পরবর্তী প্রজন্মের ইন্টারনেট ব্যবসায়িক ক্ষেত্রের নেতৃত্ব দেবে।কারণ পেমেন্ট প্রযুক্তি শুধুমাত্র একটি মাধ্যম, ব্যবহারকারীরা কি পেমেন্ট করতে রাজি, তাই আসল প্রতিরোধের প্রাচীর।