ব্লকচেইন দুর্বলতার বৃদ্ধি DeFi সেক্টরকে চাপে ফেলেছে, যেখানে এপ্রিলে ক্ষতি $620 মিলিয়ন ছাড়িয়েছে, যেমনটি AMBCrypto রিপোর্ট করেছে।

ডিফি ঋণ বিগ এভ কেল্পডিও এক্সপ্লয়েট থেকে সরাসরি আঘাত পেয়েছে।

আক্রমণকারীরা 116.5K অপাশ্বাধারিত rsETH মিন্ট করে এবং উচ্চ মানের সম্পদ ঋণ গ্রহণের জন্য এটিকে জামানত হিসাবে ব্যবহার করে, যার ফলে প্রোটোকলটি প্রকাশিত হয়ে পড়ে।

ফলে, এইভ এর কাছে $200 মিলিয়নের বেশি খারাপ ঋণ রয়ে গেল, যা মূলধন প্রবাহের তীব্র ঢেউ সৃষ্টি করে।

Aave এর তরলতা এত দ্রুত কেন পতন হল?

দ্রুত এই দুর্বলতা এইভের বাজারগুলিতে তরলতা কমিয়ে দেয়।

কয়েক ঘন্টার মধ্যে ব্যবহারকারীরা তাদের অর্থ তুলে নিতে শুরু করে, যা ব্যবহারের হারকে চরম স্তরে নিয়ে যায়। WETH রিজার্ভ 100% ব্যবহারের হারে পৌঁছায়, যার ফলে পুলে কোনো তাৎক্ষণিকভাবে উপলব্ধ তরলতা থাকে না।

এই পরিবর্তনটি প্রোটোকল জুড়ে ব্যাপক আউটফ্লো শুরু করে।

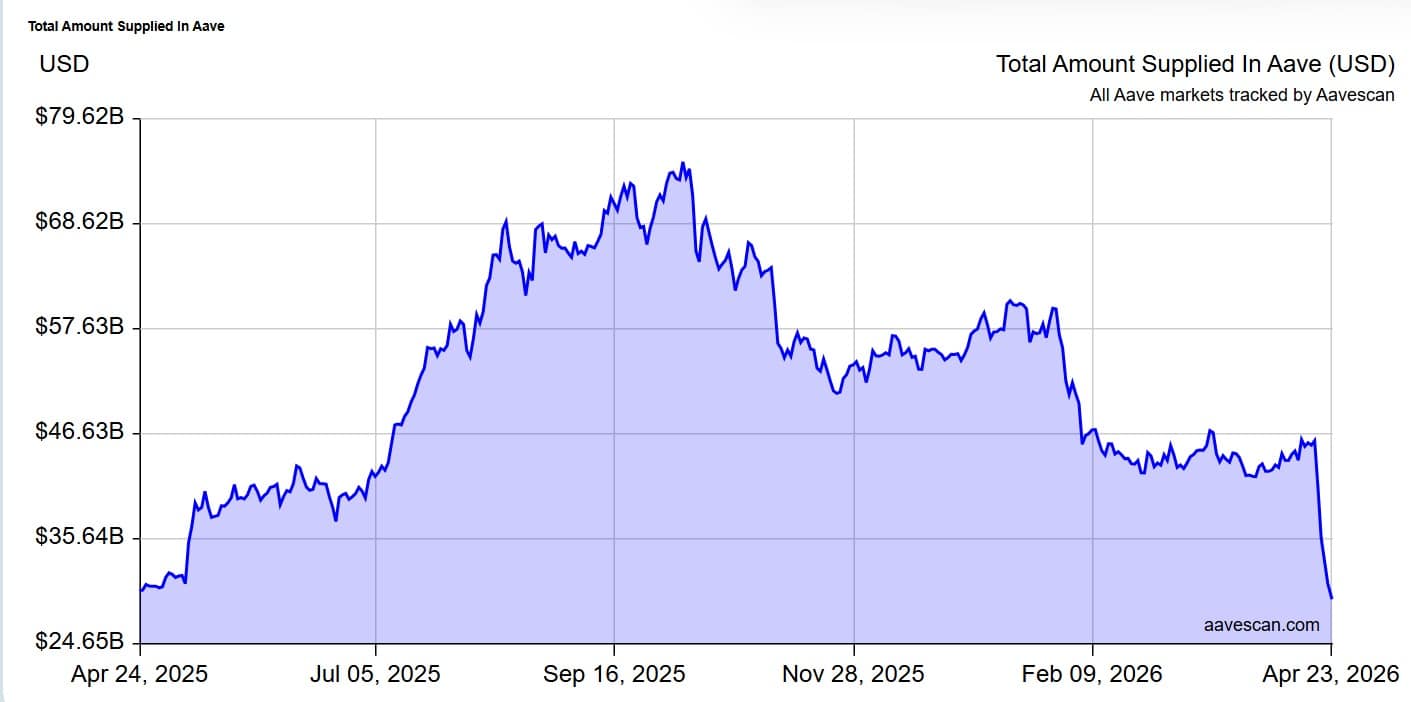

এইভ থেকে প্রায় 16.4 বিলিয়ন ডলার প্ল্যাটফর্ম ছেড়ে গেল, যেখানে জমা $45.6 বিলিয়ন থেকে কমে $29.2 বিলিয়ন হয়েছে।

বৃদ্ধি পাওয়া বহির্বাহীর কারণে প্ল্যাটফর্মের মোট বন্ধা মূল্য [TVL] $15 বিলিয়নে পৌঁছেছে, যা শেষবারের মতো নভেম্বর 2024-এ দেখা গিয়েছিল।

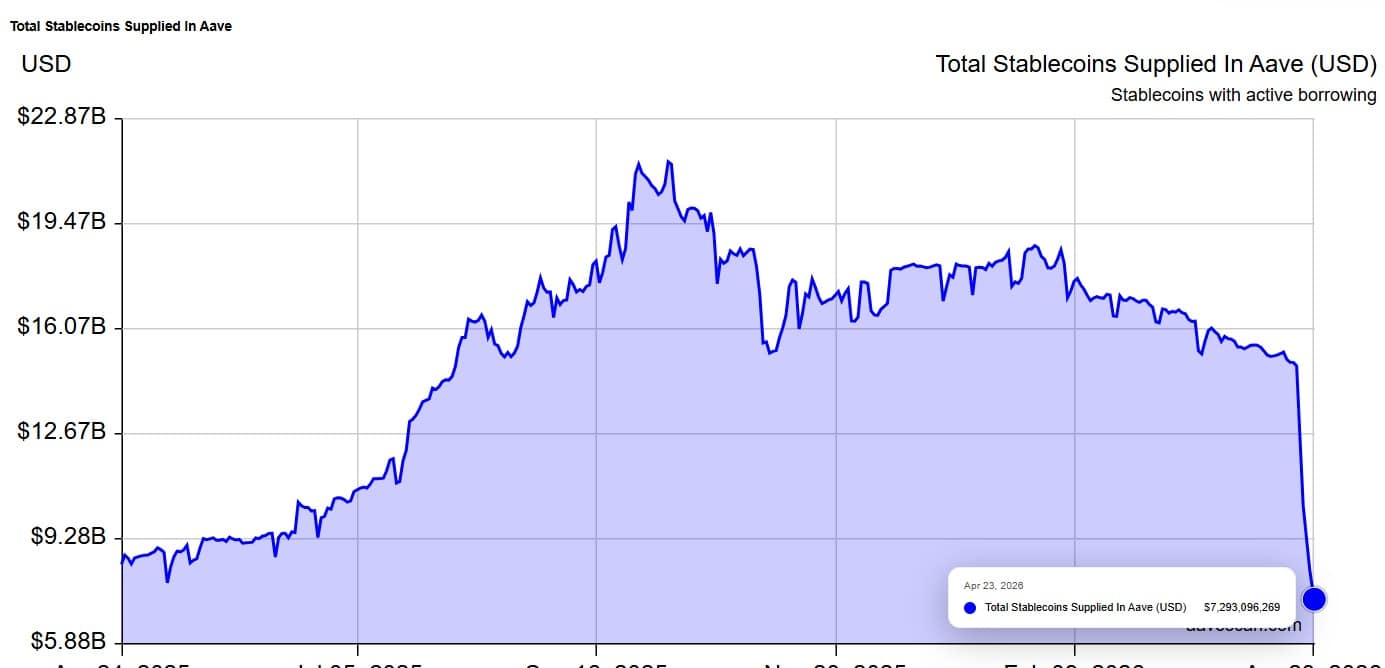

এর সাথে যুক্তভাবে, AAVE-এ স্টেবলকয়েন ব্যবহার $15.95 বিলিয়ন থেকে কমে $7.31 বিলিয়ন হয়েছে, যা 54.2% হ্রাস। একই সময়ে, ধার করা স্টেবলকয়েনের পরিমাণ $10.6 বিলিয়ন থেকে কমে $6.63 বিলিয়ন হয়েছে, যা 37.9% হ্রাস।

আকর্ষণীয়ভাবে, যখন AAVE-এ বেশি আউটফ্লো দেখা গেল, বিনিয়োগকারী এবং মার্কেট অংশগ্রহণকারীরা স্পার্কলেন্ডের আশ্রয় নিল।

Sparklend-এর TVL $1.9 বিলিয়ন থেকে বেড়ে $3.5 বিলিয়ন হয়েছে, যা $1.3 বিলিয়নেরও বেশি লাভ নির্দেশ করে। এই সংকটের মধ্যে, Sparklend বড় প্রতিষ্ঠানগুলি থেকে Aave [AAVE]-এর উল্লেখযোগ্য অর্থ শোষণ করেছে।

এইভের ভিতরে আসলে কী ভেঙে গেল?

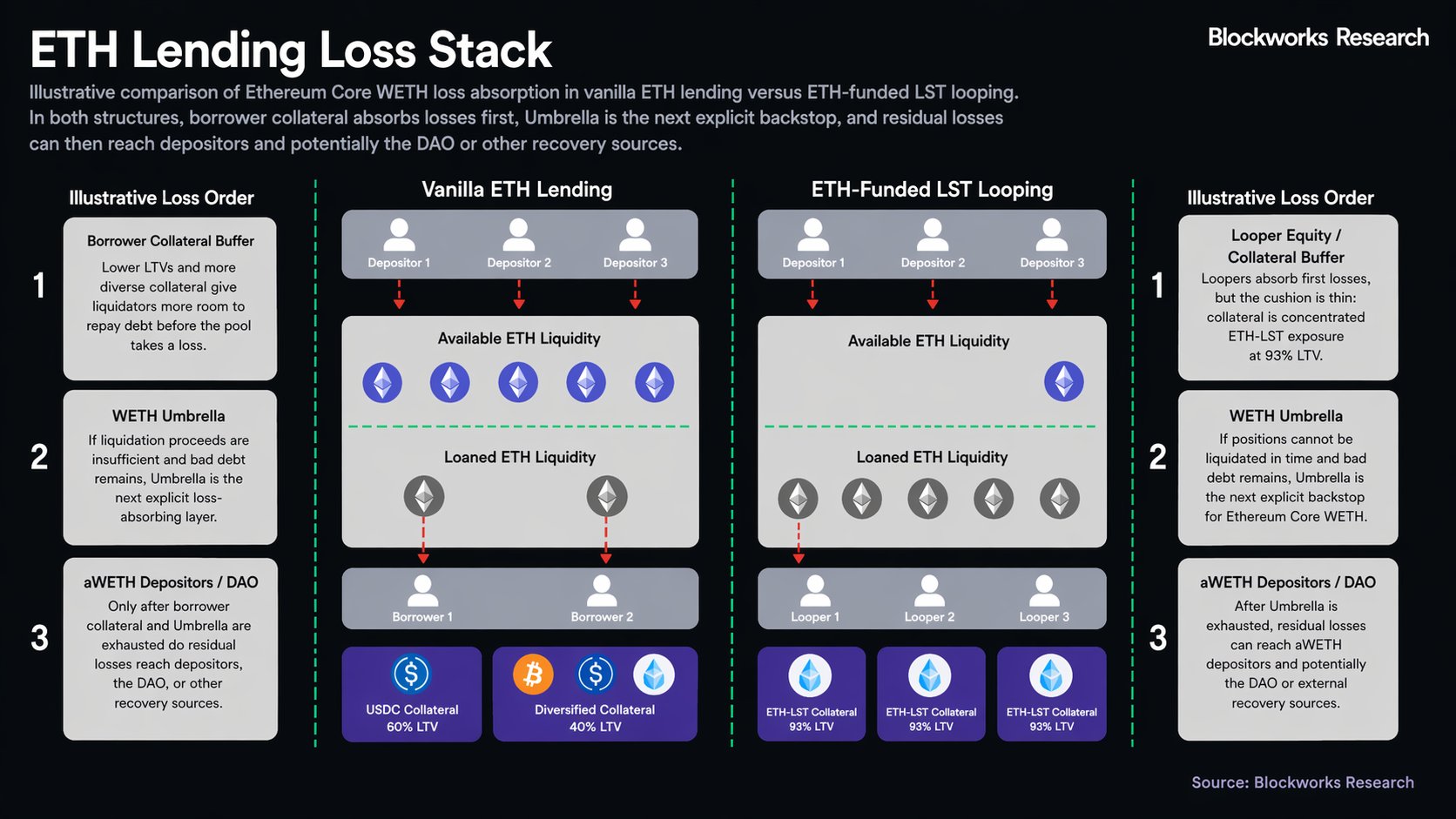

এক্সপ্লয়িটটি প্রকাশ করে যে Aave-এর তরলতা ঘূর্ণন কৌশলের উপর প্রচুর নির্ভরশীল। এই কৌশলগুলি rsETH এর মতো ETH-ভিত্তিক সম্পদ জমা দিয়ে Ethereum [ETH] ধার নিয়ে আয় বাড়ানোর উপর নির্ভর করত।

ব্লকওয়ার্কস থ্রেড দেখায় যে WETH ঋণ গ্রহণের জন্য প্রচলিত জামানতের 98.5% ETH LST থেকে আসে।

তবুও, এটি একটি বিচ্ছিন্ন ঋণ বইয়ের পরিবর্তে একটি কেন্দ্রীয় ঝুঁকি কাঠামো তৈরি করেছিল। যখন দুর্বলতা আক্রমণ করে, তখন এই কাঠামোটি দ্রুত ভেঙে পড়ে।

যাদের কাছে rsETH-এর সরাসরি প্রভাব ছিল না, তাদেরও ক্ষতি হয়েছিল কারণ তাদের অর্থ সেই অবস্থানগুলিকে সমর্থন করছিল। এই পরিবর্তনটি একটি গুরুত্বপূর্ণ অসামঞ্জস্যতা প্রকাশ করেছিল।

এইভি সমস্ত ঋণদাতাকে সমানভাবে ব্যবহার করেছিল, যদিও ঝুঁকির মাত্রা ভিন্ন ছিল। জমা দাতারা অতিরিক্ত প্রতিদান ছাড়াই উচ্চতর ঝুঁকি নিয়েছিল।

অ্যাভের সুরক্ষা নেট কি ক্ষতি শোষণ করতে পারবে?

তরলতা কমে যাওয়ার সাথে সাথে, এইভের আম্ব্রেলা মডিউল তার প্রথম বাস্তব চাপ পরীক্ষা মোকাবেলা করে। আম্ব্রেলা প্রতিজ্ঞা করেছিল যে স্টেকড জুনিয়র মূলধন ব্যবহার করে খারাপ ঋণ শোষণ করা হবে।

তবে, সম্ভাব্য ক্ষতির পরিমাণের তুলনায় কভারেজ সীমিত বলে মনে হয়েছিল।

একটি মডেলযুক্ত পরিস্থিতিতে, ব্যাকস্টপ শুধুমাত্র অভাবের অংশটি কভার করতে পারে, যার ফলে বাকি ক্ষতি জমা দাতাদের বা ডিএও-এর উপর পড়ে।

একই সময়ে, বৃদ্ধি পাওয়া ব্যবহার এবং তরলতার অভাব লিকুইডেশন মেকানিজমকে দুর্বল করেছিল, যা পুনরুদ্ধারকে ধীর করে দিয়েছিল। এর ফলে বাজারগুলি একটি ধারণ প্যাটার্নে রয়েছে, যেখানে অংশগ্রহণকারীরা পুনরায় প্রবেশের আগে স্পষ্টতা প্রতীক্ষা করছে।

চূড়ান্ত সারসংক্ষেপ

- আভ আক্রমণকারীদের দ্বারা ১১৬.৫ কে অপ্রতিজ্ঞাবদ্ধ rsETH মিন্ট করা এবং লিভারেজড বরো মাধ্যমে তরলতা শোষণের পরে $২০০M-এর বেশি খারাপ ঋণ শোষণ করেছে।

- পুঁজি সুরক্ষিত প্রোটোকলের দিকে ঘুরে গেল, যেমন স্পার্কলেন্ড, যা বিনিয়োগকারীদের তরলতা এবং ঝুঁকি নিয়ন্ত্রণকে অগ্রাধিকার দেওয়ার কারণে $1.3B অতিক্রম করেছে।