মূল লেখক:রাইয়ান ইউন, টাইগার রিসার্চ

অনুবাদক: সারস, ফোরসাইট নিউজ

99% এর মতো ওয়েব 3 প্রকল্পের কোনো নগদ আয় নেই, তবুও অনেক কোম্পানি মাসিক ভিত্তিতে বিপুল অর্থ বিপণন এবং অনুষ্ঠানে ব্যয় করে। এই নিবন্ধটি এই প্রকল্পগুলির বেঁচে থাকার নিয়মগুলি এবং অর্থ ব্যয়ের পিছনে ল�

প্রধান বিষ

- 99% এর বেশী ওয়েব 3 প্রকল্পের নগদ প্রবাহ নেই এবং তাদের খরচ টোকেন এবং বাইরের অর্থ সহায়তা দ্বারা সম্পন্ন হয়, পণ্য বিক্�

- প্রাথমিক মুদ্রার প্রকাশনা বাজারজাতকরণ খরচ বৃদ্ধির দিকে নিয়ে যাবে এবং এটি মূল পণ্যের প্রতিযোগি�

- শীর্ষ 1% প্রকল্পের যৌক্তিক মুনাফা-বিষয়ক অনুপাত (P/E) অবশিষ্ট প্রকল্পগুলির বাস্তব মূল্য সমর্থনের অভাব প্রমান ক

- প্রাথমিক টোকেন জেনারেশন ইভেন্ট (TGE) প্রকল্পের সাফল্য বা ব্যর্থতার সাথে সম্পর্কিত না হয়ে প্রতিষ্ঠাতাদের জন্য "এক্সিট লিকুইডেশন" সুযোগ দিয

- 99% প্রকল্পের বাস্তবায়ন বা স্থায়িত্ব প্রকৃতপক্ষে একটি সিস্টেমের সীমাবদ্ধতার উপর ভিত্তি করে যা ব্যবসার লাভের নয়, �

সম্ভাব্য অস্তিত্বের শর্ত: প্রমাণিত আয় ক্ষমতা প্র

"স্থায়িত্বের শর্ত হলো প্রমাণিত আয় ক্ষমতা রাখা" - এটি বর্তমান ওয়েব 3 এর ক্ষেত্রে সবচেয়ে গুরুত্বপূর্ণ সতর্কবার্তা। বাজার প্রগতিশীল হিসাবে বিকশিত হতে থাকলে, বিনিয়োগকারীরা আর অস্পষ্ট "দৃষ্টিভঙ্গি" এর পিছনে অন্ধভাবে ছুটে আসে না। যদি কোন প্রকল্প প্রকৃত ব্যবহারকারী এবং প্রকৃত বিক্রয় প্রাপ্তি অর্জন করতে

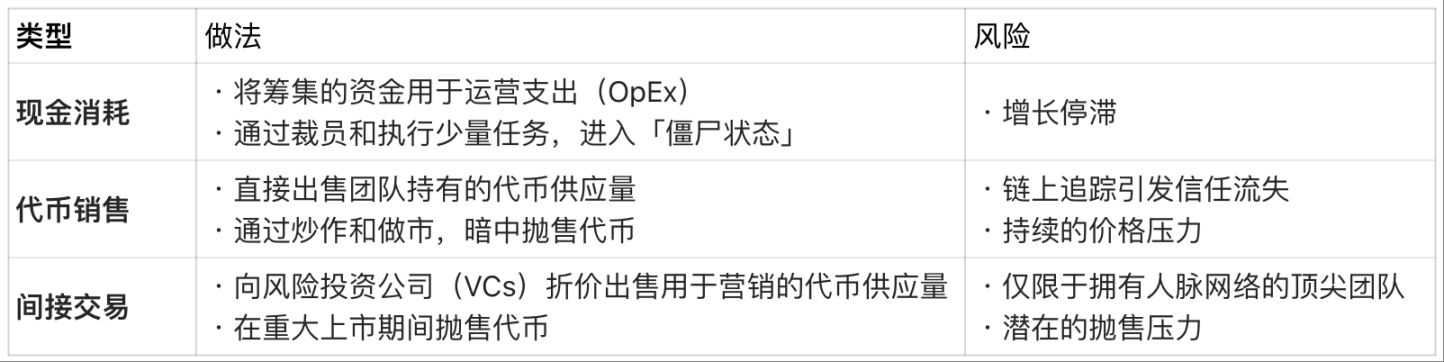

"ক্যাশ ক্র্যাশ পয়েন্ট" হল এখানে প্রধান বিষয়, অর্থাৎ একটি প্রকল্প কতক্ষণ কোন লাভ ছাড়া চালু রাখা যায়। বিক্রয় ছাড়াই বেতন, সার্ভার খরচ ইত্যাদি ব্যয় মাসিক নির্দিষ্ট পরিমাণে বাবদ দেয়া হয় এবং আয়হীন দল প্রায় কোন আইনী উপা�

প্রবৃদ্ধির খরচ আয়হীন অবস্থায়:

তবে, এই ধরনের "টোকেন এবং বাহ্যিক অর্থ দ্বারা চালিত" মডেলটি শুধুমাত্র একটি অস্থায়ী সমাধান। সম্পত্তি এবং টোকেন সরবরাহের পরিমাণে স্পষ্ট সীমা রয়েছে। শেষপর্যন্ত, সমস্ত অর্থ উৎস শেষ হয়ে গেলে প্রকল্পগুলো না হলে কার্যক্রম বন্ধ করবে, না হল

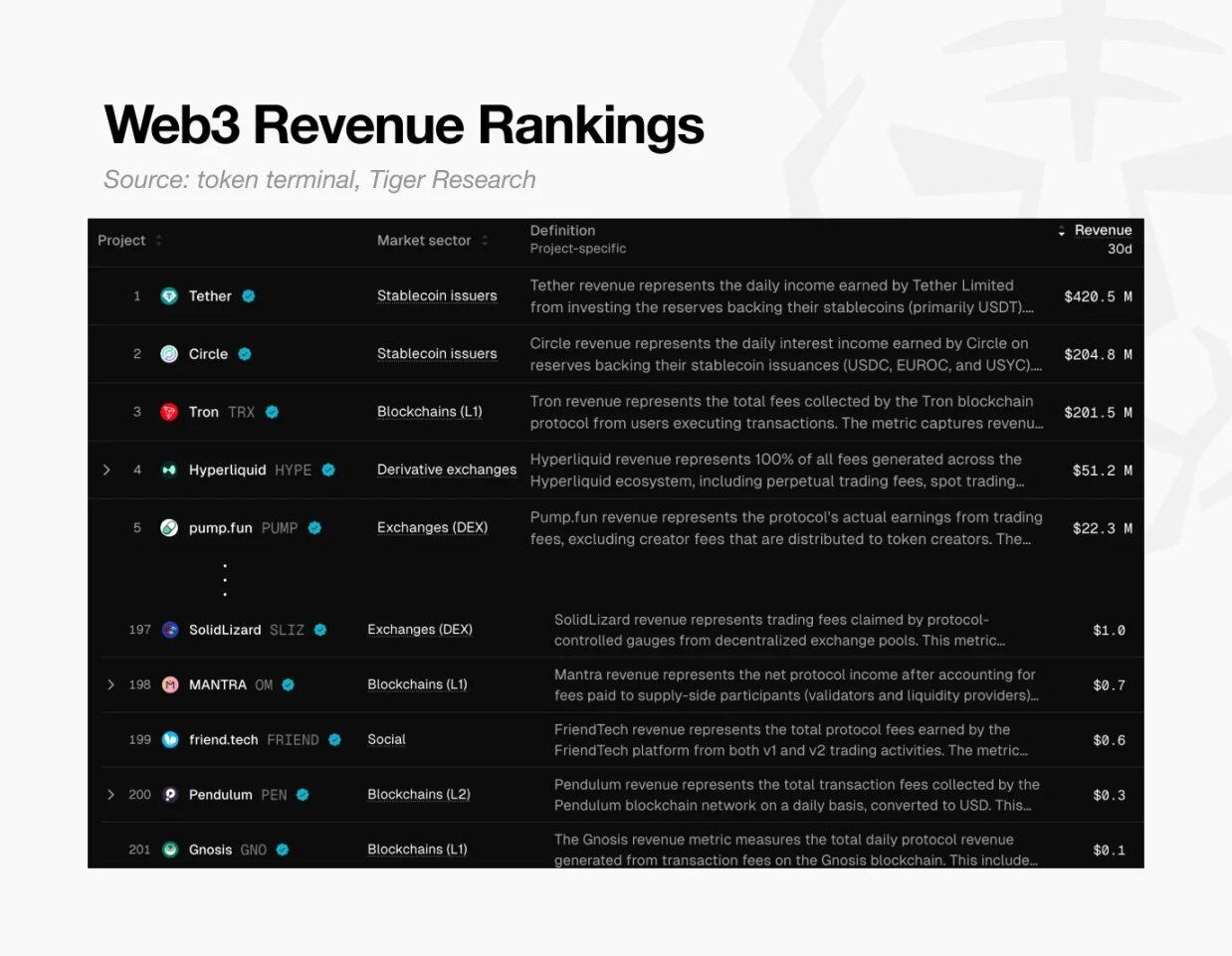

ওয়েব3 আয় র্যাঙ্কিং, উৎস: টোকেন টার্মিনাল এবং টাইগার রিসার্চ

এই সংকটটি সার্বজনীন। Token Terminal-এর তথ্য অনুযায়ী, বিশ্বব্যাপী, গত 30 দিনের মধ্যে 0.10 ডলারের আয় করা ওয়েব 3 প্রকল্পের সংখ্যা মাত্র 200 টির মতো।

এর মানে হলো 99% প্রকল্প নিজেদের মৌলিক খরচ পরিশোধ করার ক্ষমতা প্রমাণ করতে পারে নি। অর্থাৎ, প্রায় সমস্ত ক্রিপ্টো প্রকল্প তাদের ব্যবসা মডেলের সম্ভাব্যতা প্রমাণ করতে ব্যর্থ হয়েছে এবং ধ�

বেসবাবে মূল্যা�

এই সংকট অনেকটা আগে থেকেই নির্ধারিত ছিল। অধিকাংশ Web3 প্রকল্পগুলো কেবলমাত্র "দৃষ্টিভঙ্গি" দিয়েই তাদের টোকেন বা মুদ্রা প্রকাশ করেছে, কিন্তু তাদের কোনও পণ্য আসলে কাজ করে কিনা তা প্রমাণ করা হয়নি। এটি প্রতিষ্ঠানগুলোর সাথে তুলনা করলে প্রতিকূল প্রভাব ফেলে - প্রতিষ্ঠানগুলো আইপিও করার আগে তাদের বৃদ্ধির সম্ভাবনা প্রমাণ করতে হয়। অন্যদিকে, Web3 এর ক্ষেত্রে, দলগুলোকে টোকেন প্রজনন ঘটনা (TGE) এর পরে তাদের উচ্চ মূল্যায়নের যৌক্তিকতা প্রমাণ করতে হয়।

কিন্তু টোকেন ধারকদের অপেক্ষা অসীম নয়। নতুন প্রকল্পগুলো দিন প্রতি নতুন করে উদ্ভব হচ্ছে এবং যদি কোন প্রকল্প আশা অনুযায়ী ফলাফল দেখাতে ব্যর্থ হয় তবে ধারকরা দ্রুত বাজার থেকে সরে যাবে। এটি টোকেনের মূল্যের উপর চাপ সৃষ্টি করবে এবং প্রকল্পের বিদ্যমানতার সঙ্গে ঝুঁকি সৃষ্টি করবে। ফলে অধিকাংশ প্রকল্প দীর্ঘমেয়াদী পণ্য উন্নয়নের চেয়ে সংক্ষিপ্ত সময়ের জন্য বিপণনে বেশি �

এই সময়ে, প্রকল্পটি একটি "দ্বি-পাশী পরিস্থিতি" এ �

এই সময়ে, প্রকল্পটি একটি "দ্বি-পাশী পরিস্থিতি" এ �

- শুধুমাত্র পণ্য উন্নয়নে মনোনিবেশ করলে বেশি সময় নষ্ট হবে এবং এই সময়ে বাজারে মনোযোগ কমে যাবে এবং অর্থপ্রবাহের সময় সামান্য হয়ে যাবে;

- শুধুমাত্র সংক্ষিপ্ত সময়ের জন্য মূল্য বৃদ্ধির উপর নির্ভর করলে: প্রকল্পটি শূন্য হয়ে যাব

দুটি প্রক্রিয়াই ব্যর্থতার দিকে পরিচালিত করে - প্রকল্পটি তার মূল মূল্যায়নের যৌক্তিকতা প্রমাণ করতে ব্যর্থ হয় এবং শেষ �

1% এর মাথা দিয়ে 99% প্রকল্পের সত্য দেখুন

যাইহোক, 1% এর মতো শীর্ষ প্রকল্পগুলি বিপুল আয়ের মাধ্যমে ওয়েব 3 মডেলের সম্ভাবনা প্রমাণ করেছে।

আমরা হাইপারলিকুইড, পাম্প.ফান এবং অন্যান্য প্রধান লাভজনক প্রকল্পের প্রতি আয়ের অনুপাত (পিএআর) দ্বারা তাদের মূল্য নির্ধারণ করতে পারি। পিএআর হলো "বাজার মূল্য ÷ বাৎসরিক আয়" এবং এটি প্রকল্পের মূল্যায়নের সাথে আসল আয়ের তুলনা করে দেখায়।

পিই তুলনা: শীর্ষস্থানীয় ওয়েব3 প্রকল্প (2025) :

তথ্যঃ Hyperliquid-এর বিক্রয় হল 2025 এর জুন থেকে পারফরম্যান্সের উপর ভিত্তি করে বার্ষিক আনুমানিক মূল্যায়ন।

ডেটা অনুযায়ী, লাভজনক প্রকল্পগুলির পিই রেশিও 1 থেকে 17 এর মধ্যে রয়েছে। এস এন্ড পি 500 ইনডেক্সের গড় পিই রেশিও 31 এর তুলনায়, এই শীর্ষস্থানীয় ওয়েব 3 প্রকল্পগুলি না হয় "বিক্রয়ের তুলনায় মূল্যহীন" বা না হয় "নগদ অর্থের অবস্থা খুব ভালো"।

বাজারে প্রবাহিত অধিকাংশ প্রকল্পের উচ্চ মূল্যায়নের কোনো বাস্তব মূল্য ভিত্তি নেই এটি প্রমাণ করে যে, শীর্ষ প্রকল্পগুলো যে সম্পূর্ণ আয় সৃষ্টি করে তার ফলে তাদের মূল্যায়ন সম্পূর্ণ হয়, এবং এটি বাকি 99% প্রকল্পের মূল্�

এই বিকৃত চক্রটি ভাঙ্গার সম্ভাবনা আছে কি

কেন বিক্রয়হীন প্রকল্পগুলো বিলিয়ন ডলারের মূল্যায়ন বজায় রাখতে পারে? অনেক প্রতিষ্ঠাতার জন্য পণ্যের মান কেবলমাত্র দ্বিতীয় পর্যায়ের বিষয় - ওয়েব 3 এর বিকৃত গঠন বাস্তব ব্যবসা গড়ে তোলার চেয়ে দ্রুত লাভ করার প্রক

রাইয়ান এবং জে এর ক্ষেত্রটি ঠিক এটি ব্যাখ্যা করে যে দুজনেই একটি এ.এ.এ. গেম প্রকল্প শুরু করেছিলেন, কিন্তু শেষ পর্যন্ত ফলাফলগুলি সম্পূর্ণ ভ

প্রতিষ্ঠাতা পার্থক্য: ওয়েব 3 এবং প্রতিষ্ঠিত মডে

রাইয়ান: TGE নির্বাচন করুন, গভীর উন্নয়ন ত্�

তিনি লাভ কেন্দ্রিক একটি পথ বেছে নেন: গেমটি চালু হওয়ার আগে NFT বিক্রয়ের মাধ্যমে আর্থিক সম্পদ অর্জন করা এবং পণ্যটি কঠিন উন্নয়ন পর্যায়ে থাকাকালীন একটি সাহসী রূপরেখা দ্বারা মুদ্রা উৎপাদন ঘটনা (TGE) অনুষ্ঠিত করা এবং মধ্যম আকারের একটি বিনিময়ে তা তালিকাভুক্ত করা।

প্রকাশিত হওয়ার পর, তিনি টোকেনের মূল্য বজায় রাখতে সময় কাটানোর জন্য স্বয়ংক্রিয় প্রচার চালান। যদিও গেমটি শেষ পর্যন্ত দেরিতে প্রকাশিত হয়েছিল, কিন্তু পণ্যটির মান খুব খারাপ ছিল এবং ধারকদের মধ্যে বিক্রয় শুরু হয়ে যায়। রায়ান শেষ পর্যন্ত "দায়িত্ব গ্রহণ" ক

তিনি কাজে মনোনিবেশ করছেন বলে মনে হলেও তিনি উচ্চ বেতন পাচ্ছেন এবং আনলক করা টোকেন বিক্রি করে বিপুল লাভ করছেন। প্রকল্পটি সফল হোক বা ব্যর্থ হোক, তিনি দ্রুত সম্পদ অর্জন করে বাজার থেকে সরে গেলেন।

অন্যদিকে জে: প্রতিষ্ঠিত পথ অনুসরণ করে, পণ্যটির উপর নজর

তিনি সংক্ষিপ্ত সময়ের স্প্রিং বাজারের চেয়ে পণ্যের মানের দিকে আগ্রহী ছিলেন। তবে AAA গেম তৈরি করতে বছরের পর বছর সময় লাগে এবং এই সময়ের মধ্যে তার অর্থ ক্রমাগত শেষ হয়ে যায় এবং তিনি অ

প্রতিষ্ঠানের পণ্য বাজারে আসার পর এবং বিক্রয় শুরু হওয়ার পর প্রতিষ্ঠাতারা কোনও বিশেষ সুবিধা পান না। জে বিভিন্ন পর্যায়ে অর্থ সংগ্রহ করেছিলেন, কিন্তু শেষ পর্যন্ত অর্থ অভাবের কারণে গেমটি তৈরি হওয়ার আগেই তিনি তাঁর কোম্পানি বন্ধ করে দেন। রায়ানের মতো জে কোনও লাভ করেননি, বরং তিনি বড় পরিমাণে ঋণ নিয়েছিলেন এবং তাঁর ব্যর্থতার একটি রেকর্ড র

কে আসলে বিজয়ী?

উভয় ক্ষেত্রেই কোনো সফল পণ্য তৈরি হয়নি, তবে বিজয়ী স্পষ্টতই পরিষ্কার: রায়ান ওয়েব 3 এর বিকৃত মূল্যায়ন ব্যবস্থা ব্যবহার করে সম্পদ অর্জন করেছেন, জে তাঁর মানসম্পন্ন পণ্য তৈরির চেষ্টা করার সময় সবকিছু �

এটি বর্তমান ওয়েব 3 বাজারের কঠোর বাস্তবতা: অতিরিক্ত মূল্যায়ন ব্যবহার করে আগে থেকে বের হওয়া স্থায়ী ব্যবসা মডেল গড়ে তোলার চেয়ে সহজ। এবং শেষপর্যন্ত, এই "ব্যর্থতা" এর দাম সম্পূর্ণ বিনিয়োগকা�

প্রশ্নে ফিরে আসি: "99% লাভজনক নয় এমন ওয়েব 3 প্রকল্প কীভাবে টিকে থাকে?"

এই নির্মম বাস্তবতা হলো এই প্রশ্নের সবথেকে সরাসরি উত্তর।