লাস ভেগাস বুলিভার্ডে, স্লট মেশিনের গড় রিটার্ন প্রায় 93%, অর্থাৎ প্রতি ডলার বিনিয়োগে গড়ে মাত্র 0.93 ডলার ফেরত পাওয়া যায়; কিন্তু Polymarket-এ, ট্রেডাররা স্বেচ্ছায় 0.43 ডলারেরও কম রিটার্ন গ্রহণ করে, 1 ডলার বিনিয়োগ করে এমন অপ্রচলিত ফলাফলের উপর বেট লাগায় যার অনুপাত ক্যাসিনোরও খারাপ।

এটি একটি রূপক নয়, বরং বাস্তব ডেটার উপর ভিত্তি করে। গবেষক জনাথন বেকার ক্যালশির সমস্ত সমাপ্ত বাজারের উপর বিশ্লেষণ করেছেন, যা 72.1 মিলিয়ন ট্রেড এবং 18.26 বিলিয়ন ডলারের ট্রেডিং ভলিউমকে কভার করে। তিনি যে প্যাটার্নগুলি খুঁজে পেয়েছেন, সেগুলি Polymarket-এর জন্যও প্রযোজ্য—একই মেকানিজম, একই বায়াস, এবং একই সুযোগ। ডেটা থেকে প্রাপ্ত সিদ্ধান্তটি সরাসরি: প্রায় 87% প্রেডিকশন মার্কেট ওয়ালেট চূড়ান্তভাবে লোকসানের মধ্যে শেষ হয়, কিন্তু বাকি 13% শুধুমাত্র ভাগ্যের উপর নির্ভর করে না, বরং একটি গণিতমূলক পদ্ধতির উপর নির্ভর করে, যা অধিকাংশ ট্রেডারদের জন্যই অজানা।

এই পোস্টটি ৫টি গেম থিওরি সূত্র বিশ্লেষণ করবে যেগুলি বিজয়ী এবং হারা ব্যক্তিদের পার্থক্য করে, প্রতিটির সাথে সংশ্লিষ্ট গাণিতিক নীতি, বাস্তব উদাহরণ এবং সরাসরি চালানোর জন্য পাইথন কোড রয়েছে; এই পদ্ধতিগুলি ইতিমধ্যেই বাস্তব বাজারে ব্যবহার করছেন এমন ট্রেডারদের মধ্যে রয়েছে:

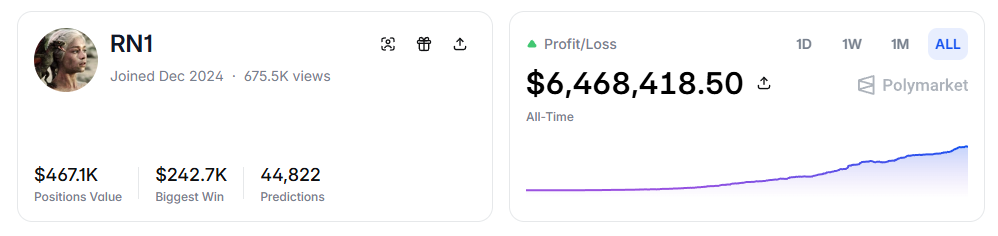

- RN (Polymarket প্রোফাইল: https://polymarket.com/profile/%40rn1): স্পোর্টস মার্কেটে পাঠ্যের মডেল ব্যবহার করে একটি Polymarket অ্যালগোরিদমিক ট্রেডিং বট, যা মোট 6 মিলিয়ন ডলারের বেশি লাভ অর্জন করেছে।

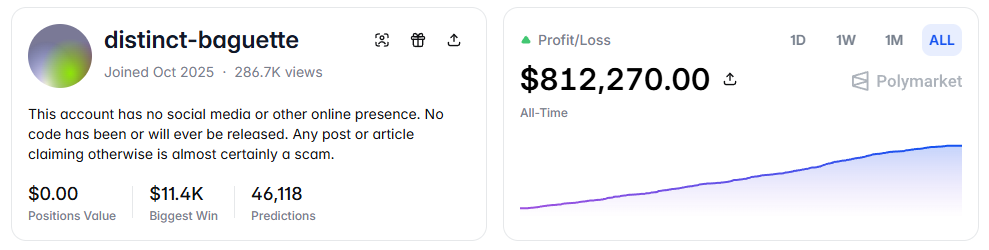

- distinct-baguette (Polymarket প্রোফাইল: https://polymarket.com/profile/%40distinct-baguette): UP/DOWN মার্কেটে মার্কেট মেকিং করে 560 ডলারকে 812,000 ডলারে পরিণত করেছেন।

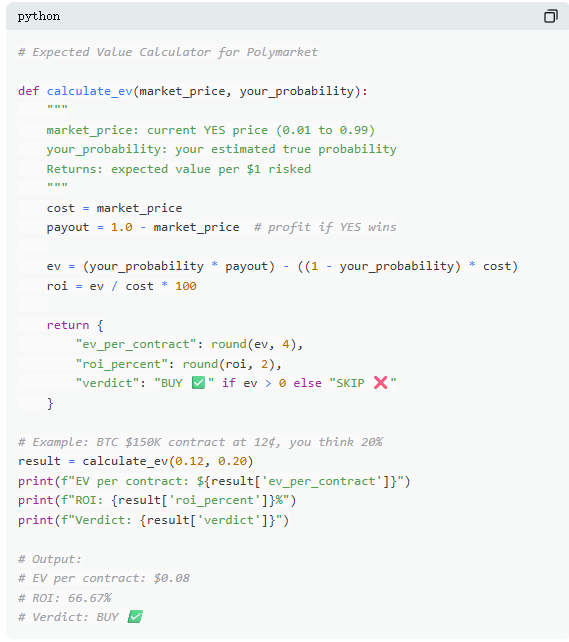

এক। প্রত্যাশিত মান: সবচেয়ে গুরুত্বপূর্ণ সূত্র

পলিমার্কেটে, প্রতিটি ট্রেড মূলত একটি প্রত্যাশিত মানের সিদ্ধান্ত। বেশিরভাগ ট্রেডার ইন্টুইশনের উপর নির্ভর করে, কিন্তু সেই 13% বিজয়ীরা গণিত ব্যবহার করে সিদ্ধান্ত নেয়। প্রত্যাশিত মান (EV) একক ফলাফল নয়, বরং পুনরাবৃত্তির পর গড় রিটার্নকে পরিমাপ করে, যা একটি ট্রেডের মূল্য নির্ণয়ের জন্য ব্যবহৃত হয়।

একটি বাস্তব বাজারের উদাহরণ হিসেবে, “বিটকয়েন 2026 সালের জুনের আগে 150,000 ডলার পৌঁছাবে কি?”—বর্তমানে YES প্রস্তাবিত মূল্য 12¢, যা বাজারের অন্তর্নিহিত সম্ভাবনা 12% কে নির্দেশ করে। যদি চেইন-ভিত্তিক ডেটা, হালফিং চক্র এবং ETF ফান্ড ফ্লোর মতো কারণগুলির ভিত্তিতে প্রকৃত সম্ভাবনা প্রায় 20% হয়, তবে এই ট্রেডটি ধনাত্মক প্রত্যাশিত মূল্য বহন করে। এই গণনা অনুযায়ী, 12¢-এ ক্রয়কৃত প্রতিটি চুক্তির দীর্ঘমেয়াদী গড় লাভ 8¢; 100টি চুক্তি কেনা অর্থাৎ 12 ডলার খরচ, যার প্রত্যাশিত লাভ 8 ডলার, ফলে রিটার্ন প্রায় +66.7%।

তবে ডেটা দেখায় যে বেশিরভাগ প্রেডিকশন মার্কেট ট্রেডাররা এই গণনাগুলি করে না। 7.2 কোটি ট্রেডের নমুনায়, taker (মার্কেট বাইয়ার) প্রতিটি ট্রেডে গড়ে প্রায় 1.12% ক্ষতি করে, যখন maker (অর্ডার পোস্টকারী) প্রতিটি ট্রেডে গড়ে প্রায় 1.12% লাভ করে। এদের মধ্যে পার্থক্যটি তথ্যের নয়, বরং ধৈর্যের—maker ধনাত্মক প্রত্যাশিত মূল্যের সুযোগের জন্য অপেক্ষা করে, যখন taker সহজেই আবেগপ্রবণ ট্রেডিংয়ের দিকে ঝুঁকে পড়ে।

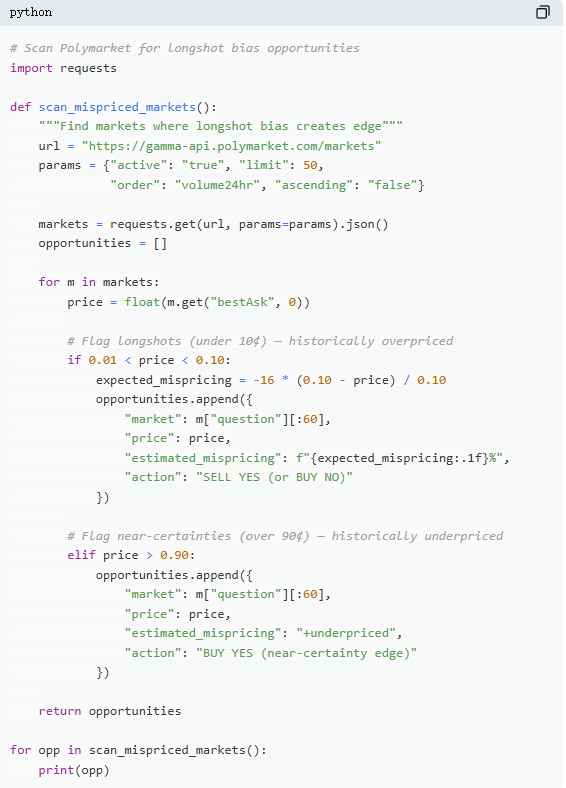

দ্বিতীয়, ভুল মূল্যনির্ধারণ: কম দামের কন্ট্রাক্ট ফাঁদ

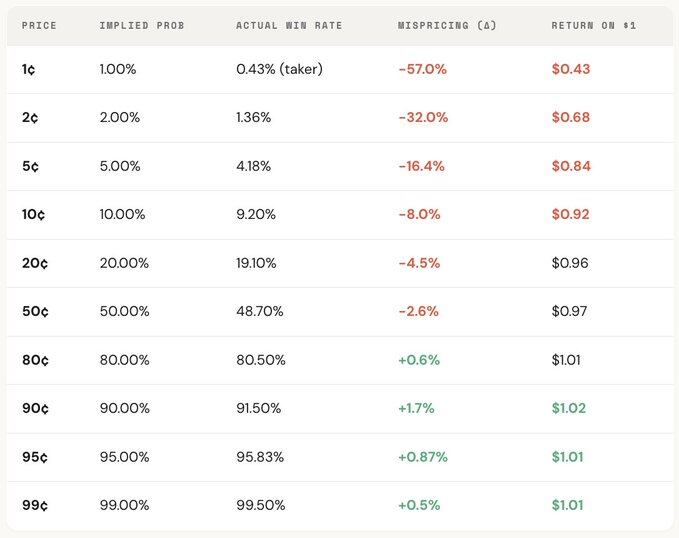

“অপ্রচলিত পছন্দ” হল বাজার পূর্বানুমানের সবচেয়ে ব্যয়বহুল ভুলগুলির মধ্যে একটি, যেখানে ট্রেডাররা প্রায়শই নিম্ন সম্ভাবনার ঘটনাগুলিকে প্রণালীগতভাবে অতিরিক্ত মূল্যায়ন করে, যা দেখতে সস্তা হলেও চুক্তিগুলির জন্য অতিরিক্ত মূল্য প্রদান করে। 5¢ মূল্যযুক্ত একটি চুক্তির তাত্ত্বিকভাবে 5% বিজয়ের সম্ভাবনা থাকা উচিত, কিন্তু Kalshi-এ বাস্তবিক বিজয়ের হার মাত্র 4.18%, যা -16.36% মূল্যায়ন বিচ্যুতির সমান; আরও চরম ক্ষেত্রে, 1¢ চুক্তির তাত্ত্বিকভাবে 1% বিজয়ের সম্ভাবনা থাকা উচিত, কিন্তু taker-এর জন্য বাস্তবিক বিজয়ের হার মাত্র 0.43%, যা -57% বিচ্যুতির সমান।

সমগ্র বণ্টনের দিক থেকে, বাজার মধ্যবর্তী ব্যবধানে (30¢–70¢) দাম প্রায় সঠিক, কিন্তু দুই প্রান্তে স্পষ্ট বিচ্যুতি দেখা যায়: 20¢-এর নিচের কন্ট্রাক্টগুলির প্রকৃত বিজয়ের সম্ভাবনা সাধারণত দামের অন্তর্নিহিত সম্ভাবনার চেয়ে কম; 80¢-এর উপরের কন্ট্রাক্টগুলির প্রকৃত বিজয়ের সম্ভাবনা প্রায়শই এদের দামের প্রতিফলিত সম্ভাবনার চেয়ে বেশি।

অর্থাৎ, বাজারের অকার্যকরতা মূলত দুই প্রান্তে কেন্দ্রীভূত হয়, এবং এই ব্যবধানগুলিই হল আবেগপ্রবণ ট্রেডিংয়ের সবচেয়ে বেশি ঘটে থাকা স্থান। বিশেষভাবে, দুটি সূত্র রয়েছে:

সূত্র ১: ভুল মূল্যায়ন (Mispricing, δ)

ভুল মূল্যায়ন হল চুক্তির প্রকৃত বিজয়ের হার এবং এর অন্তর্নিহিত সম্ভাবনার মধ্যে বিচ্যুতির পরিমাপ। 5¢ চুক্তির উদাহরণ হিসেবে, সমস্ত সমাপ্ত বাজারে, ধরে নিন যে 10 লক্ষটি 5¢-এ বিনিময় হওয়া লেনদেন রয়েছে, যার মধ্যে 4,180টির চূড়ান্ত ফলাফল YES হয়েছে, তাহলে প্রকৃত বিজয়ের হার 4.18% এবং মূল্যের অন্তর্নিহিত সম্ভাবনা 5.00%। এদের মধ্যে পার্থক্য -0.82 পয়েন্ট, যা প্রায় -16.36% আপেক্ষিক বিচ্যুতি। এর অর্থ, 5¢ চুক্তি কিনলে, আপনি প্রতিটি চুক্তির জন্য প্রায় 16.36% প্রিমিয়াম পরিশোধ করছেন।

সূত্র ২: একক লেনদেনের অতিরিক্ত লাভ (গ্রস এক্সসেস রিটার্ন, rᵢ)

যদি ভুল মূল্যায়ন সামগ্রিক বিষমতাকে প্রতিফলিত করে, তবে একক অতিরিক্ত লাভটি প্রতিটি লেনদেনের প্রকৃত রিটার্ন কাঠামো প্রকাশ করে, এবং এখানেই আচরণগত বিষমতা স্পষ্টভাবে দৃশ্যমান হয়। একটি 5¢ চুক্তি কেনার সময় দুটি ফলাফল সম্ভব: যদি চুক্তি সফল হয়, তবে লাভ পৌঁছতে পারে +1900% (প্রায় 20 গুণ রিটার্ন); যদি এটি সফল না হয়, তবে 100% ক্ষতি হয়, এবং 5¢-এর সম্পূর্ণ পরিমাণ শূন্যে পরিণত হয়।

এটিই কম জনপ্রিয় পছন্দের আকর্ষণের কারণ, যখন এটি সফল হয়, তখন ফলাফল অত্যন্ত উচ্চ, সহজেই মনে রাখা, বাড়ানো এবং প্রচার করা যায়। তবে সামগ্রিকভাবে, এর প্রকৃত সফলতার হার মূল্যের মধ্যে নিহিত সম্ভাবনার চেয়ে কম, এবং “সমস্ত ক্ষতি” এবং “অত্যন্ত উচ্চ লাভ”-এর মধ্যে অসমমিতির কাঠামোটি বহুল লেনদেনের মধ্যে নেতিবাচক প্রত্যাশিত মান তৈরি করে, যা মূলত অতি-মূল্যায়িত লটারি কেনার সমান।

সামগ্রিক বিতরণ অনুযায়ী, এই বিষমতা একটি স্পষ্ট মূল্য গ্রেডিয়েন্ট প্রদর্শন করে, যেখানে মূল্য যত কম, রিটার্ন তত খারাপ। উদাহরণস্বরূপ, একজন গ্রহীতা হিসাবে, 1¢ চুক্তিতে প্রতি 1 ডলার বিনিয়োগের জন্য গড়ে প্রায় 0.43 ডলারই ফিরে পাওয়া যায়; অন্যদিকে, 90¢ চুক্তিতে প্রতি 1 ডলার বিনিয়োগের জন্য গড়ে প্রায় 1.02 ডলার পাওয়া যায়। মূল্য যত কম, বাস্তব ট্রেডিং শর্তগুলি তত অনুকূল নয়।

ভূমিকা আরও বিস্তারিতভাবে বিশ্লেষণ করলে দেখা যায় যে এই কাঠামোটি প্রায় আয়নার মতো, যেখানে নিম্ন মূল্য অঞ্চলে taker-এর ক্ষতি (সর্বনিম্ন -57% পর্যন্ত) একই অঞ্চলে maker-এর লাভের সাথে মিলে যায়; সমগ্র বাজারের মূল্যায়ন বিচ্যুতি তাদের দুটির মধ্যে অবস্থিত। অন্যভাবে বলা যায়, taker-এর প্রতিটি ক্ষতির প্রতি পয়সা প্রায় সম্পূর্ণভাবে maker-এর দ্বারা অর্জিত হয়।

গেম থিওরির দৃষ্টিকোণ থেকে, কম সম্ভাবনার চুক্তিগুলি প্রায়শই প্রণালীগতভাবে অতি-মূল্যায়ন করা হয়, এবং উচ্চ সম্ভাবনার চুক্তিগুলি প্রায়শই অতি-নিম্ন মূল্যায়ন করা হয়। সত্যিকারের কৌশল হল অজ্ঞাত চুক্তিগুলির পিছনে ছোটা নয়, বরং অজ্ঞাত চুক্তিগুলি বিক্রি করা এবং উচ্চ-নির্ভরযোগ্যতা সহ চুক্তিগুলি কেনা।

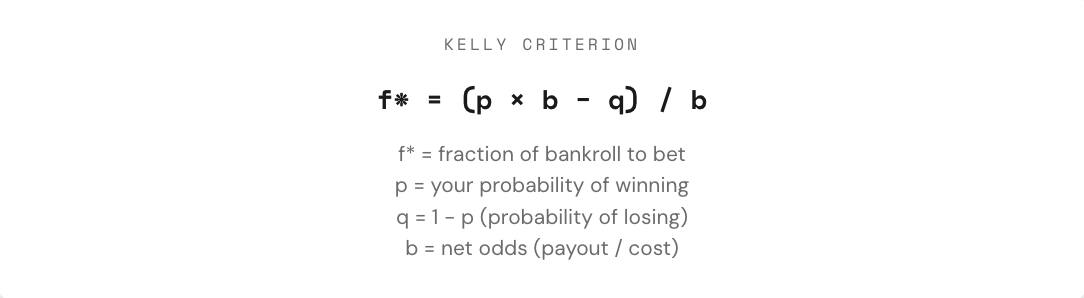

তৃতীয়: কেলি ফর্মুলা: কতটা বেট করবেন

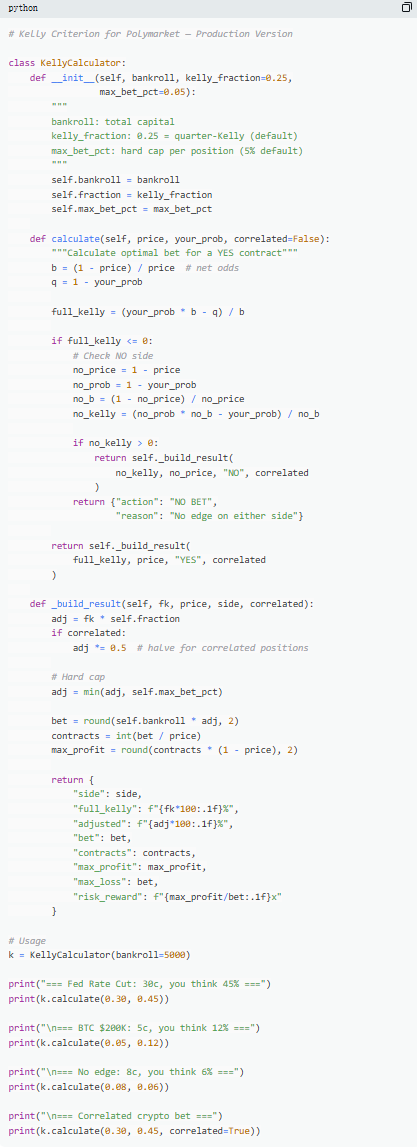

একটি ধনাত্মক প্রত্যাশিত মান সহ ট্রেড খুঁজে পাওয়ার পরেই সত্যিকারের সমস্যা শুরু হয়—ট্রেডারকে কতটা বিনিয়োগ করতে হবে? পোজিশন খুব বড় হলে, একটি ক্ষতি কয়েক সপ্তাহের লাভ মুছে ফেলতে পারে; পোজিশন খুব ছোট হলে, এমনকি একটি সুবিধা থাকলেও বৃদ্ধির গতি এতটাই ধীর যে এটি প্রায় অর্থহীন। "সবকিছু জুড়ে দেওয়া" এবং "সম্পূর্ণভাবে বাদ দেওয়া"এর মধ্যে, একটি গাণিতিকভাবে অপ্টিমাল বেটিং অনুপাত রয়েছে, যা কেলি ফর্মুলা।

কেলি ফর্মুলা 1956 সালে জন কেলি জুনিয়র কর্তৃক যোগাযোগ সংকেতের শব্দ সমস্যা উন্নত করার জন্য প্রস্তাব করা হয়েছিল, এবং পরবর্তীতে এটি বিভিন্ন বিনিয়োগ, ট্রেডিং এবং বাজি ধরার ক্ষেত্রে সবচেয়ে কার্যকরী পোজিশন ম্যানেজমেন্ট পদ্ধতির মধ্যে একটি হিসাবে প্রমাণিত হয়েছে। পেশাদার পোকার খেলোয়াড়, স্পোর্টস বেটিং বিশেষজ্ঞ, এবং ওয়াল-স্ট্রিটের কোয়ান্টাম ফান্ডগুলি প্রায়শই কেলি স্ট্র্যাটেজির কোনও না কোনও রূপ ব্যবহার করে।

প্রেডিকশন মার্কেটে, কন্ট্রাক্টগুলি বাইনারি কাঠামোর (ফলাফল $1 বা $0) এবং মূল্য নিজেই সম্ভাবনা প্রতিনিধিত্ব করে, তাই কেলি ফর্মুলার প্রয়োগও সরাসরি। কী গুরুত্বপূর্ণ হলো অডস (b) বুঝতে: যদি YES কন্ট্রাক্টটি 30¢-এ কেনা হয়, তবে আসলে 0.30 ডলার বিনিয়োগ করে 0.70 ডলারের লাভের জন্য ঝুঁকি নেওয়া হচ্ছে, যা 0.70 / 0.30 ≈ 2.33 অডসের সমান; 50¢ মূল্যে অডস 1; 10¢-এ 9; 80¢-এ তখন মাত্র 0.25। অডস যত বেশি, সুবিধা থাকলে কেলি সুপারিশকৃত বেটিং অনুপাতও তত বেশি।

কিন্তু একটি গুরুত্বপূর্ণ নীতি হল পূর্ণ কেলি ব্যবহার করা উচিত নয়। যদিও গাণিতিকভাবে পূর্ণ কেলি দীর্ঘমেয়াদী সম্পদ বৃদ্ধি সর্বাধিক করে, বাস্তবে এর উত্থান-পতন অত্যন্ত বেশি, যা 50% এরও বেশি রিট্রেসমেন্টের কারণ হয়। দীর্ঘমেয়াদে এটি সম্ভবত সর্বোচ্চ লাভ দেয়, কিন্তু মধ্যপথে তীব্র উত্থান-পতনের কারণে বেশিরভাগ মানুষই ধারাবাহিকভাবে অবস্থান রাখতে পারে না। তাই, সাধারণত ফ্র্যাকশনাল কেলি (যেমন 1/2 বা 1/4 কেলি) ব্যবহার করা হয়। উদাহরণস্বরূপ, স্থিতিশীল বিজয়ের হারের ক্ষেত্রে, পূর্ণ কেলির শেষের দিকে সম্পদের বক্ররেখা সবচেয়ে উঁচু, কিন্তু এটি অত্যন্ত অস্থির; 1/4 কেলির বৃদ্ধি আরও সুষম, এবং রিট্রেসমেন্ট নিয়ন্ত্রণযোগ্য; 1/2 কেলি এই দুটির মধ্যবর্তী।

মূলত, কেলি ফর্মুলা একটি অনুশীলন প্রদান করে, যা প্রথমে একটি সুবিধা বিদ্যমান কিনা তা নির্ধারণ করে (অর্থাৎ, ব্যক্তিগত সম্ভাবনা বাজারের অন্তর্নিহিত সম্ভাবনার চেয়ে বেশি), এবং তারপরে কতটা বিনিয়োগ করা উচিত তা নির্ধারণ করে। শুধুমাত্র যখন “বেট করা হবে কিনা” এবং “কতটা বেট করা হবে” উভয়ই গাণিতিকভাবে সীমাবদ্ধ হয়, তখনই ট্রেডিং প্রকৃতপক্ষে গেমের থেকে কৌশলে পরিণত হয়।

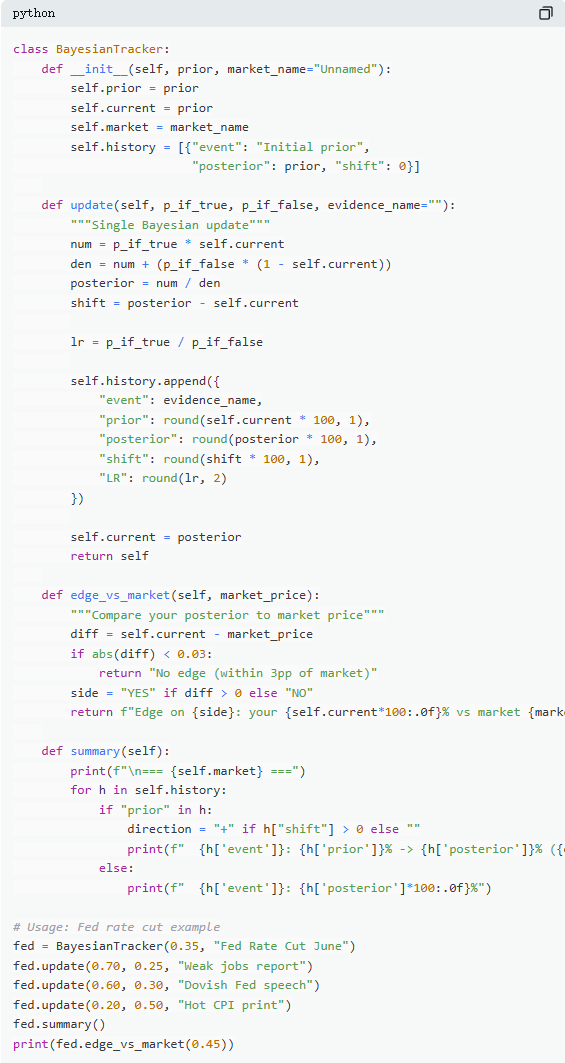

চতুর্থ: বেয়েসিয়ান আপডেট: একজন বিশেষজ্ঞের মতো আপনার চিন্তাভাবনা পরিবর্তন করুন

প্রেডিকশন মার্কেট কেন কম্পনশীল হয়, তার মূল কারণ হল নতুন তথ্যের অবিরাম প্রবাহ। প্রাথমিক বিচার সঠিক কিনা তা গুরুত্বপূর্ণ নয়; গুরুত্বপূর্ণ হল প্রমাণ পরিবর্তনের সময় আপনার বিশ্বাসকে কীভাবে সামঞ্জস্য করবেন। অধিকাংশ ট্রেডার নতুন তথ্যকে উপেক্ষা করে বা অতিপ্রতিক্রিয়া জানায়, যখন বেয়েসিয়ান আপডেট একটি “কতটা সামঞ্জস্য করা উচিত” তার গাণিতিক পদ্ধতি প্রদান করে।

এর মূল যুক্তি হল যে নতুন বিচার = প্রাথমিক অনুমানের প্রতি প্রমাণের সমর্থনের মাত্রা × পূর্ববর্তী বিচার ÷ ঐ প্রমাণের মোট সম্ভাবনা। বাস্তব প্রয়োগে, সাধারণত সম্পূর্ণ সম্ভাবনা সূত্রের মাধ্যমে এটিকে আরও গণনা করা সহজ ফর্মে প্রসারিত করা হয়।

একটি প্রতিনিধিত্বকারী বাজারের উদাহরণ হিসাবে, “ফেড কি জুন মিটিংয়ে সুদের হার কমাবে?” বর্তমান বাজার মূল্য 35¢, যা 35% সম্ভাবনাকে নির্দেশ করে, যা প্রাথমিক মূল্যায়ন। তারপর নন-ফার্ম ডেটা প্রকাশিত হয়, যেখানে নতুন চাকরি মাত্র 12 লাখ (প্রত্যাশিত 20 লাখ), বেকারত্বের হার বৃদ্ধি পায় এবং বেতন বৃদ্ধির হার ধীর হয়ে যায়। এই পরিস্থিতিতে, যদি ফেড সুদের হার কমায়, তবে দুর্বল চাকরির ডেটা প্রকাশের সম্ভাবনা উচ্চ, যা 70% হিসাবে অনুমান করা যেতে পারে; যদি সুদের হার কমানো না হয়, তবে এই ধরনের ডেটা প্রকাশের সম্ভাবনা কম, তবুও সম্ভব, যা 25% হিসাবে অনুমান করা যেতে পারে।

বেয়েসিয়ান আপডেট প্রয়োগ করার পর, নতুন সম্ভাবনা প্রায় 60,1%, যা 35% থেকে একক ধাপে 60,1% এ উন্নীত হয়েছে, প্রায় 25 পয়েন্ট বৃদ্ধি পেয়েছে। এর অর্থ একটি গুরুত্বপূর্ণ তথ্যই পর্যাপ্ত যে বাজারের মূল্যায়নকে উল্লেখযোগ্যভাবে পরিবর্তন করতে পারে।

বাস্তব প্রয়োগে, প্রতিবার সূত্রটি সম্পূর্ণরূপে গণনা করার প্রয়োজন হয় না। এর পরিবর্তে সবচেয়ে বেশি ব্যবহৃত পদ্ধতি হল “সম্ভাব্যতা অনুপাত”। একই তথ্য (যেমন LR = 3) ভিন্ন প্রাথমিক বিচারের ক্ষেত্রে ভিন্নভাবে প্রভাব ফেলে: 10% থেকে শুরু করলে, এটি প্রায় 25% পর্যন্ত বৃদ্ধি পায়; 50% থেকে শুরু করলে, এটি 75% পর্যন্ত বৃদ্ধি পায়; আর 90% থেকে শুরু করলে, এটি প্রায় 96% পর্যন্ত বৃদ্ধি পায়। অনিশ্চয়তা যত বেশি, তথ্যটির প্রভাবও তত বেশি।

প্রকৃতপক্ষে, দীর্ঘমেয়াদী ভিত্তিতে প্রেডিকশন মার্কেটকে পরাজিত করে এমন ট্রেডাররা সবচেয়ে বেশি সঠিক পূর্বানুমান করে এমন ব্যক্তি নয়, বরং নতুন প্রমাণ আসার সাথে সাথে সবচেয়ে দ্রুত এবং যুক্তিসঙ্গতভাবে তাদের পূর্বানুমান সংশোধন করতে পারে। বেইজিয়ান পদ্ধতি মূলত এই “সংশোধনের গতি”-এর একটি পরিমাপ প্রদান করে।

পাঁচ: ন্যাশ সমতুল্যতা: বাজারের ভবিষ্যদ্বাণীর জন্য "পোকার ফর্মুলা"

পোকারে, ব্লাফ কখনই মাথার ভিতর থেকে উঠে আসা কোনো কিছু নয়, বরং এটি একটি সঠিকভাবে গণনা করা যায় এমন কৌশল। তাত্ত্বিকভাবে একটি আদর্শ ব্লাফ ফ্রিকোয়েন্সি বিদ্যমান, যা থেকে যদি কোনো বিচ্যুতি ঘটে, তবে অভিজ্ঞ প্রতিপক্ষ এটির সুযোগ নেয়। একই যুক্তি বাজারের ভবিষ্যদ্বাণীর ক্ষেত্রেও প্রযোজ্য। Polymarket-এ, "ব্লাফ" হলো বাজারের বিপরীতে ট্রেডিং—যখন বাজারের মূল্যায়নে বিচ্যুতি ঘটে, তখন বহুমতের বিপরীতে দাঁড়ানো; আর "ফোল্ড" হলো, প্রতিনিয়ত বাজারের মনোভাবের জন্য প্রিমিয়াম পরিশোধ করে, প্রতিক্রিয়াশীল taker-এর মতো।

Polymarket-এ, নির্মাতা এবং গ্রহীতা একটি সদৃশ প্রতিদ্বন্দ্বিতামূলক সম্পর্ক গঠন করে। বিপরীত দিকে ট্রেডিং (বাজারের সমঝোতার বিরুদ্ধে) হল একপ্রকার "ব্লাফ", যখন সমঝোতার সাথে ট্রেডিং (প্রবাহের সাথে) হল "মূল্যভিত্তিক বেট"। সমতুল্যতার দৃষ্টিকোণ থেকে, বাজারটি প্রান্তিক অংশগ্রহণকারীদের "নির্মাতা হওয়া" এবং "গ্রহীতা হওয়া" এর মধ্যে অবিচলিত রাখা উচিত, যা পূর্বানুমান বাজারে ন্যাশ সমতুল্যতার সমতুল্য।

কিন্তু এই সাম্যাবস্থা স্থির নয়, এটি অংশগ্রহণকারীদের গঠনের সাথে পরিবর্তন হয়ে চলে। ডেটা দেখায়, বিভিন্ন মার্কেট ক্যাটাগরির জন্য আলাদা আলাদা অপ্টিমাল কৌশল রয়েছে: যেখানে তথ্য বেশি যুক্তিসঙ্গত এবং মূল্যনির্ধারণ বেশি কার্যকর (যেমন ফাইন্যান্সিয়াল মার্কেট), সেখানে বিপরীত দিকে ট্রেডিংয়ের জন্য সীমিত সুযোগ রয়েছে; অন্যদিকে, যেখানে আবেগ বেশি এবং অযুক্তিসঙ্গততা কেন্দ্রীভূত (যেমন বিনোদন, ক্রীড়া), সেখানে মার্কেট বেশি সহজেই মূল্যবিকৃতির সম্মুখীন হয়, যা বিপরীত দিকে ট্রেডিংয়ের জন্য সুযোগ তৈরি করে।

এর চেয়েও গুরুত্বপূর্ণ হলো, এই সমতা সময়ের সাথে সাথে উল্লেখযোগ্যভাবে পরিবর্তিত হয়েছে। প্রারম্ভিক সময়কালে (2021–2023), taker বাস্তবে লাভকারী গোষ্ঠী ছিল, এবং সর্বোত্তম কৌশলটি সক্রিয় ব্যবসা করার দিকে ঝুঁকেছিল; কিন্তু 2024 এর চতুর্থ ত্রৈমাসিকে ট্রেডিং আয়তন বিস্ফোরিত হওয়ার পর, পেশাদার মেকারদের বড় পরিমাণে প্রবেশ করার ফলে বাজারের গঠন পরিবর্তিত হয়েছে, এবং সমতা কৌশলটি maker-এর উপর ভিত্তি করে (প্রায় 65%–70%) পরিবর্তিত হয়েছে। এটি খেলাতত্ত্বের একটি প্রমাণিত ফলাফল, যখন অংশগ্রহণকারীদের গঠন পরিবর্তিত হয়, তখন সর্বোত্তম কৌশলও অনুসরণ করে। "অভিজ্ঞতাহীন পরিবেশ"এর মধ্যে কার্যকরী কৌশলগুলি "পেশাদার প্রতিদ্বন্দ্বী"দের সামনে দ্রুত অকার্যকর হয়ে পড়তে পারে, এবং বাজারের "পদ্ধতি"ও এভাবেই ধারাবাহিকভাবে উন্নতি করছে।

সারাংশ

87% প্রেডিকশন মার্কেট ওয়ালেট শেষ পর্যন্ত ক্ষতির মুখোমুখি হয়, এটি মার্কেট ম্যানিপুলেশনের কারণে নয়, বরং এই ট্রেডারদের কখনও প্রকৃতপক্ষে গণনা করা হয়নি। তারা টিকি মেশিনের চেয়েও খারাপ দামে কম জনপ্রিয় কনট্রাক্ট কিনে, অনুমানের ভিত্তিতে পজিশন নেয়, নতুন তথ্যের পরিবর্তনকে উপেক্ষা করে, এবং প্রতিটি মার্কেট ট্রেডে “অপটিমিজম”-এর জন্য পেমেন্ট করে।

এবং সেই 13% লাভজনক অংশগ্রহণকারীদের কাছে শুধু ভাগ্যই ভালো নয়, বরং তারা এই 5টি সূত্রকে একটি সম্পূর্ণ পদ্ধতি হিসাবে ব্যবহার করে, যা বিশ্লেষণ থেকে বাস্তবায়ন পর্যন্ত একটি সম্পূর্ণ প্রক্রিয়া গঠন করে এবং প্রতিটি ধাপ 72.10 মিলিয়নটি বাস্তব ট্রেডিং ডেটার উপর ভিত্তি করে।

এই জানালাটি চিরস্থায়ী হবে না। পেশাদার মার্কেট মেকারদের প্রবেশের সাথে সাথে বাজারের স্প্রেড দ্রুত কমছে; ২০২২ সালে গ্রহীতাদের প্রায় +2.0% সুবিধা ছিল, যা এখন -1.12% এ পরিণত হয়েছে।

সমস্যাটি হলো, বাজারের সাথে এগিয়ে যাওয়া নাকি ০.৪৩ ডলারের রিটার্ন নিয়ে ১ ডলারের লটারি কিনতে থাকা।