যে সাধারণ মানুষেরা ফিসকাল নীতির সাথে কাছাকাছি থাকেন না, তাদের জন্য মার্কিন ঋণ কেন গুরুত্বপূর্ণ?

2026/04/24 07:15:02

ভূমিকা

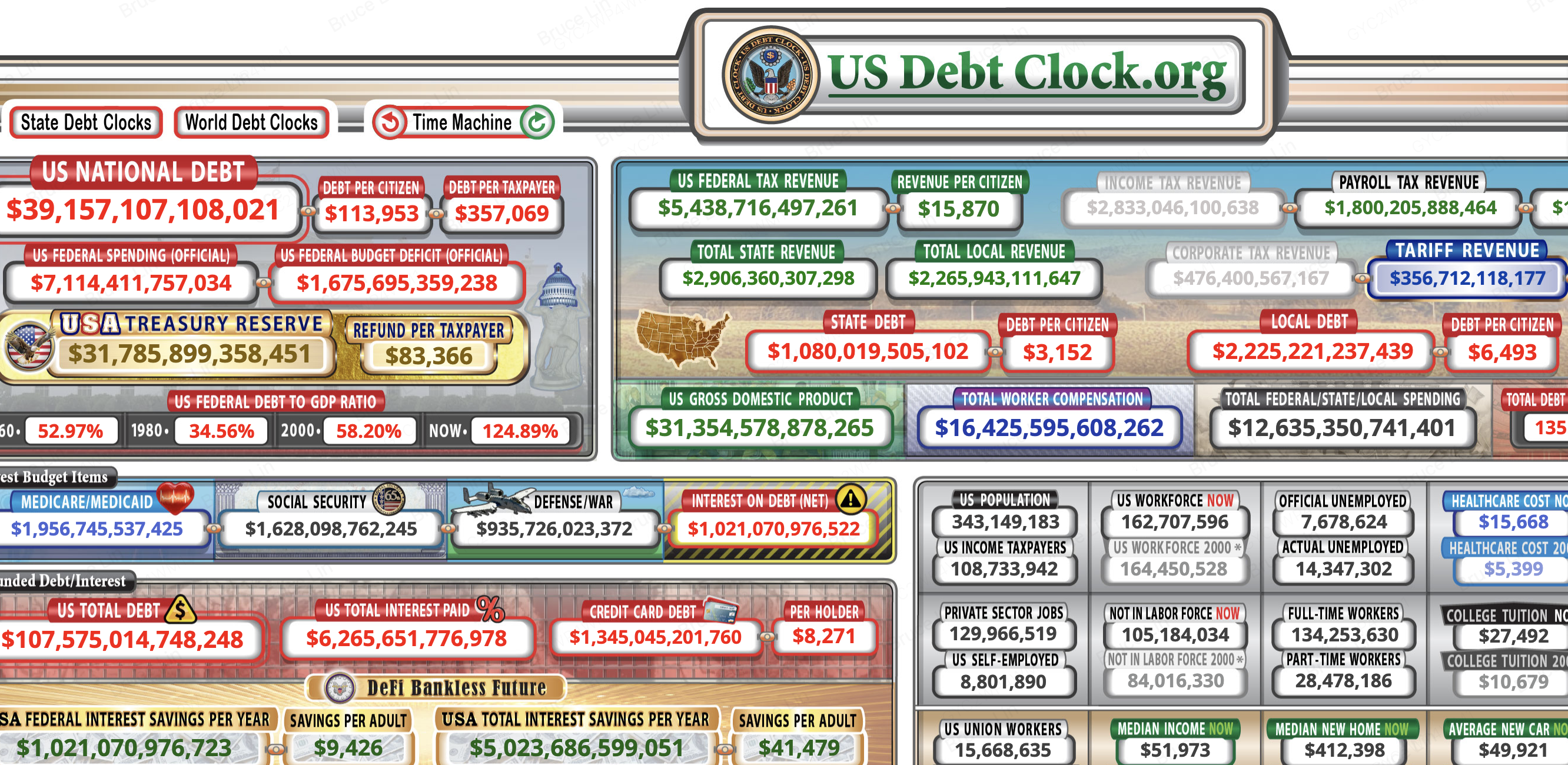

আপনি কি জানেন যে যে কোনও মানুষ যিনি মার্কিন যুক্তরাষ্ট্রে বাস করেন, তারা বর্তমানে ফেডারেল ঋণের জন্য $113,000-এর বেশি ঋণ দিয়েছেন? বৃদ্ধি পাওয়া মার্কিন ঋণ প্রত্যক্ষভাবে ক্রয়ক্ষমতা কমিয়ে দেয়, ঋণ নেওয়ার খরচ বাড়ায় এবং লক্ষ লক্ষ মানুষের উপর নির্ভরশীল সামাজিক সেবাগুলিকে হুমকির মুখে ফেলে — যদিও আপনি কখনও কংগ্রেসের বাজেট শুনতে যাননি। USDebtClock.org-এর তথ্য অনুযায়ী,জাতীয় ঋণ $39.14 ট্রিলিয়নেরও বেশি পৌঁছেছে, যার প্রতিটি করদাতা প্রায় $357,000-এর দায়বদ্ধ। এই সংখ্যাগুলি শুধুমাত্র বিমূর্ত হিসাবের প্রবিষ্টি নয়। এগুলি গ্রোসারির দোকানে দামের বৃদ্ধি, বৃদ্ধি পাওয়া মর্গেজের হার,এবংআগামীবছরগুলিতেমেডিকেয়ারএবংসোশিয়ালসিকিউরিটিরসুবিধারহ্রাসকেঅর্থপ্রকাশকরে।

এই সংযোগটি বুঝতে গুরুত্বপূর্ণ কারণ এটি আপনার সেভিংস কোথায় রাখবেন, অবসরের জন্য কীভাবে পরিকল্পনা করবেন এবং কোন সম্পদ ফিসকাল চাপ বাড়লে মূল্য বজায় রাখতে পারে তা প্রভাবিত করে।

গভীর প্রেক্ষাপট খুঁজছেন এমন পাঠকদের জন্য:

-

রেকর্ড $40 ট্রিলিয়ন মার্কিন ঋণ পরীক্ষা করে কিভাবে 2026 সালে সার্বভৌম ঋণ বৃদ্ধি ক্রিপ্টোকারেন্সি বাজারের গতিবিধিকে পরিবর্তন করছে,

-

যখন Tokenized Treasuries ব্যাখ্যা করে যে কীভাবে KuCoin-এ ব্লকচেইন-ভিত্তিক সরঞ্জামের মাধ্যমে সরকারি বন্ডের আয় অর্জন করা যায়।

ঋণটি ইতিমধ্যে আপনার ওয়ালেটে রয়েছে

$39.14 ট্রিলিয়ন জাতীয় ঋণের প্রতিটি ডলার ক্রয়ক্ষমতা দুর্বল করে এবং ভোক্তা মূল্য বাড়ায়, যার অর্থ আপনার বেতনের সংখ্যা একই থাকলেও আপনার বেতন কম কিনতে পারে। যখন ফেডারেল সরকার ঘাটতির মুখোমুখি হয় — বর্তমানে USDebtClock এর পরিসংখ্যান অনুযায়ী প্রতি বছর $1.68 ট্রিলিয়ন — তখন এটি ট্রেজারি সিকিউরিটি জারি করে এই ঘাটতির পূরণ করে। এই সিকিউরিটিগুলি ব্যাংক, প্রতিষ্ঠানগত বিনিয়োগকারী এবং ফেডারেল রিজার্ভ দ্বারা ক্রয় করা হয়। যখন ফেড ট্রেজারি ক্রয় করে, তখন এটি এটির জন্য নতুন অর্থ তৈরি করে। এই মুদ্রা বিস্তারটি প্রচলিত প্রতিটি ডলারের মূল্যকে হ্রাস করে।

ফুয়েল পাম্প, খাবারের দোকান এবং ভাড়া কার্যালয়ে সাধারণ আমেরিকানদের যে মুদ্রাস্ফীতি অনুভব করতে হয়, তাই হল ফলাফল। বন্ড নিলাম বা বাজেটের প্রক্ষেপণ অনুসরণ না করেও আপনি এই প্রভাবটি অনুভব করতে পারেন। যখন মুদ্রার যোগান পণ্য ও পরিষেবার উৎপাদনের চেয়ে দ্রুত বৃদ্ধি পায়, তখন দাম বেড়ে যায়। ঋণ $39 ট্রিলিয়নের বেশি বেড়েছে বলেই ঠিক এটিই ঘটেছে। আপনার সেভিংস অ্যাকাউন্টের প্রকৃত মূল্য হ্রাস পায়, যদিও নমিনাল ব্যালেন্স কখনও কমেনা। পাঁচ বছর আগে একটি স্ট্যান্ডার্ড চেকিং অ্যাকাউন্টে ধরে রাখা একটি ডলার আজকের তুলনায় অনেক কম কিনতে পারে, কারণ অ্যাকাউন্টটির কোনও পরিবর্তন হয়নি, বরং মুদ্রা-ভিত্তিক ঋণ-প্রচলিত বিস্তৃতির ফলেই ডলারের মূল্যই পরিবর্তিত হয়েছে।

td {white-space:nowrap;border:0.5pt solid #dee0e3;font-size:10pt;font-style:normal;font-weight:normal;vertical-align:middle;word-break:normal;word-wrap:normal;}

| মেট্রিক | বর্তমান সংখ্যা |

| মার্কিন জাতীয় ঋণ | $39.14 ট্রিলিয়ন |

| প্রতি নাগরিকের ঋণ | $113,906 |

| প্রতি করদাতার ঋণ | $357,069 |

| ফেডারেল বাজেট ঘাটতি | $1.68 ট্রিলিয়ন |

| ঋণের উপর সুদ (নেট) | $1.63 ট্রিলিয়ন |

| ঋণ থেকে জিডিপি অনুপাত | 124.88% |

| অপ্রাপ্ত দায়সহ মোট ঋণ | $107.50 ট্রিলিয়ন |

| প্রতি নাগরিকের মোট ঋণ | $313,074 |

কিভাবে 39 ট্রিলিয়ন ডলার প্রতিদিনের দামে রূপান্তরিত হয়

সংসদীয় সরকার ট্রেজারি বন্ড জারি করে তার ঘাটতি ব্যয় ফান্ড করে, যা মুদ্রার সরবরাহ বাড়ায় এবং বিদ্যমান ডলারের মূল্যকে হ্রাস করে। USDebtClock-এর অনুযায়ী, বর্তমানে সংসদীয় ব্যয় বছরে 7.11 ট্রিলিয়ন ডলারের বেশি, যখন আয় এটির চেয়ে কম, যার ফলে ট্রেজারিকে পার্থক্যটি ঋণ গ্রহণ করতে হয়। এই ঋণ গ্রহণটি শূন্যস্থানে ঘটে না। এটি আর্থিক বাজারে তরলতা প্রবেশ করায়, যা শেষপর্যন্ত ব্যাপক অর্থনীতিতে প্রবাহিত হয়।

যখন একই পরিমাণ খাদ্য, বাসস্থান এবং শক্তির জন্য বেশি ডলার প্রতিযোগিতা করে, তখন দামগুলি উপরের দিকে সামঞ্জস্য করে। এই গতিশীলতা ব্যাখ্যা করে যে দ্রুত ঋণ সঞ্চয়ের সময়কালগুলি প্রায়শই উচ্চতর মুদ্রাস্ফীতির হারের সাথে মিলে যায়। সাধারণ কর্মচারীদের সবচেয়ে বেশি চাপ বোধ হয়, কারণ বেতনের বৃদ্ধি সাধারণত দামের বৃদ্ধির পিছনে থাকে। রাজনীতিবিদদের প্রতিশ্রুতি দেওয়া ঋণ-বিতরিত ব্যয়গুলি পরিবারের বাজেটের উপর দীর্ঘমেয়াদী চাপ হয়ে দাঁড়ায়।

যে লুকানো কর আপনি ভোট দেননি

মুদ্রাস্ফীতি একটি প্রতিক্রিয়াশীল কর হিসাবে কাজ করে, যা নিম্ন ও মধ্যম আয়ের পরিবারগুলিকে সবচেয়ে বেশি প্রভাবিত করে, কারণ তারা আয়ের বড় অংশ অনিবার্য পণ্যে ব্যয় করে। ধনী পরিবারগুলি ঐতিহাসিকভাবে মুদ্রাস্ফীতির চেয়ে বেশি আয় করা স্টক, রিয়েল এস্টেট বা বিকল্প বিনিয়োগে সম্পদ স্থানান্তরিত করতে পারে। তবে, কর্মরত পরিবারগুলি তাদের সম্পদের বেশিরভাগই নগদ বা কম আয়ের সেভিংস অ্যাকাউন্টে রাখে।

USDebtClock ডেটা অনুযায়ী, প্রতি নাগরিকের জন্য ঋণ এখন $113,906। এই দায় কখনও একক পরিমাণে সংগ্রহ করা হবে না। এটি ক্রমাগত ক্রয়ক্ষমতার ধীরে ধীরে হ্রাসের মাধ্যমে ধীরে ধীরে সংগ্রহ করা হয়। যখনই আপনি লক্ষ্য করেন যে আপনার খাবারের বিল গতবছরের চেয়ে বেশি, তখনই আপনি সেই ঋণের একটি অংশ প্রদান করছেন। এই প্রক্রিয়াটি অদৃশ্য, কিন্তু খরচটি বাস্তব।

আপনার বিলের অংশ আপনার চেয়ে বেশি

যদি আপনি একজন মার্কিন করদাতা হন, তাহলে বর্তমান USDebtClock পরিসংখ্যানের ভিত্তিতে আপনার ব্যক্তিগত অংশ প্রায় $357,000। এই সংখ্যাটি মোট বাকি ঋণকে প্রায় 163 মিলিয়ন মার্কিন নাগরিকের সংখ্যা দিয়ে ভাগ করে পাওয়া যায়, যারা প্রকৃতপক্ষে মার্কিন আয়কর প্রদান করেন। এটি একটি চমকপ্রদ পরিমাণ, যা বেশিরভাগ রাজ্যের মধ্যম বাড়ির দামের চেয়েও বেশি। তবুও, বেশিরভাগ করদাতা এই দায়বদ্ধতা সম্পর্কে অবগত নন, কারণ এটি কখনও ব্যাংকের বিবরণীতে বা করবিলে দেখা যায় না।

ঋণটি জনসংখ্যার মধ্যে সমানভাবে বিতরিত হয় না। এটি করযোগ্য আয় উৎপাদনকারী নাগরিকদের সংখ্যালঘুদের উপর কেন্দ্রীভূত হয়। যখন জনসংখ্যা বৃদ্ধি পায় এবং কর্মশক্তি অবসরপ্রাপ্তদের তুলনায় কমে যায়, তখন প্রতিটি অবশিষ্ট করদাতার উপর চাপ বাড়তে থাকবে, যদি উল্লেখযোগ্য আর্থিক সংস্কার না হয়। এটি একটি তাত্ত্বিক প্রক্ষেপণ নয়। USDebtClock-এর জনসংখ্যা ট্র্যাকারটি 343 মিলিয়ন মার্কিন নাগরিকের বিরুদ্ধে 162 মিলিয়ন আয়করদাতাকে দেখায়, যা দেখায় যে আর্থিক চাপটি কতটা সংকীর্ণভাবে কেন্দ্রীভূত।

কেন করদাতারা সবচেয়ে বেশি বোঝা বহে

মাত্র প্রায় ১৬২ মিলিয়ন আমেরিকান কর প্রদান করেন, যার অর্থ ঋণের বোঝা সমগ্র জনসংখ্যার মধ্যে সমানভাবে বিতরিত না হয়ে ক্রমশ কমে যাচ্ছে উৎপাদনশীল শ্রমিকদের একটি সংকীর্ণ গোষ্ঠীর উপর কেন্দ্রীভূত হচ্ছে। USDebtClock-এর তথ্য অনুযায়ী, মার্কিন যুক্তরাষ্ট্রের জনসংখ্যা প্রায় ৩৪৩ মিলিয়ন, যার অর্থ বর্তমান এবং ভবিষ্যত করের মাধ্যমে দেশের অর্ধেকেরও কম জনসংখ্যা সমগ্র মার্কিন জাতীয় ঋণের দায়বদ্ধতা বহন করছে।

এই কেন্দ্রীয়তা একটি আর্থিক টানাপোড়েন তৈরি করে যা আগামী দশকে তীব্রতর হবে। যতগুলি বেবি বুমাররা অবসর নেবে এবং সোশ্যাল সিকিউরিটি ও মেডিকেয়ার পাবে, কর্মী থেকে লাভার্থীদের অনুপাত কমতে থাকবে। যদিও কংগ্রেস সমস্ত নতুন ব্যয় জমাটবাঁধিয়ে রাখে, প্রতিটি কর্মীর অন্তর্নিহিত ঋণের চাপ স্বয়ংক্রিয়ভাবে বাড়তে থাকবে। 357,000 ডলারের পরিমাণটি স্থির নয়। ঘড়ির কাঁটা যতক্ষণ টিকটিক করে, ততক্ষণ এটি প্রতি সেকেন্ডে বাড়তে থাকে।

অপূর্ণ দায় এবং ভবিষ্যতের প্রজন্ম

অনুদানহীন দায় যোগ করলে, মোট ঋণ বাধ্যবাধকতা $107 ট্রিলিয়নের বেশি হয়ে যায়, যা প্রতি নাগরিকের বোঝা $313,000-এর বেশি করে তোলে এবং আজকের যুবক শ্রমিকদের দ্বারা প্রদানকৃত প্রোগ্রামগুলির দায়িত্বপূর্ণতা হুমকির মুখে ফেলে। USDebtClock এই ব্যাপক বাধ্যবাধকতাগুলি ট্র্যাক করে, যার মধ্যে রয়েছে প্রতিশ্রুতি দেওয়া সোশ্যাল সিকিউরিটি এবং মেডিকেয়ার সুবিধা, যাদের জন্য কোনও নির্দিষ্ট অর্থায়ন নেই।

যুবপ্রজন্ম দ্বিগুণ শাস্তির সম্মুখীন হচ্ছে। তারা তাদের কর্মজীবন জুড়ে বর্তমান অবসরপ্রাপ্তদের জন্য বেতন কর প্রদান করবে, কিন্তু বিশ্বাসযোগ্য তহবিলগুলির অভাবের পূর্বানুমান করা হয়েছে, যা তাদের নিজেদের প্রাপ্য সুবিধাগুলিকে কমিয়ে দিতে পারে। 107 ট্রিলিয়ন ডলারের পরিমাণটি কল্পনামূলক হিসাব নয়। এটি সরকার দ্বারা আইনগতভাবে প্রতিশ্রুতি দেওয়া পেমেন্টগুলিকে উপস্থাপন করে, যা সরকারের বর্তমানে সম্পূর্ণভাবে ফান্ডিংয়ের কোনও পরিকল্পনা নেই। আজকের কর্মজীবনে 25 বছর বয়সীদের জন্য, এটি এমন একটি ব্যবস্থায় অবদান রাখার অর্থ, যা আগের প্রজন্মগুলির তুলনায় অনেক কম ফেরত দিতে পারে।

সুদের পরিশোধ সরকারি পরিষেবাগুলিকে ধাক্কা দিচ্ছে

মার্কিন যুক্তরাষ্ট্র এখন শুধুমাত্র পরিষ্কার সুদের জন্য বছরে ১.৬ ট্রিলিয়ন ডলার খরচ করে, যা সম্পূর্ণ কেন্দ্রীয় বিবিধ বাজেটের সমান এবং অবকাঠামো, শিক্ষা এবং স্বাস্থ্যসেবার জন্য কম জায়গা রেখে যায়। USDebtClock-এর ভিত্তিতে, ঋণের উপর সুদ এখন বাজেটের সবচেয়ে বড় আইটেমগুলির মধ্যে একটি হয়ে উঠেছে, যা সীমিত আয়ের জন্য প্রতিরক্ষা, মেডিকেয়ার এবং মেডিকেডের সাথে প্রতিদ্বন্দ্বিতা করছে।

এই বিকর্ষণ প্রভাবের সাধারণ মানুষের জন্য বাস্তব পরিণতি রয়েছে। যখন সুদের খরচ কেন্দ্রীয় বাজেটের বড় একটি অংশ খেয়ে ফেলে, তখন কংগ্রেসের আপাতদৃষ্টিতে আপাতকালীন পরিস্থিতিতে প্রতিক্রিয়া জানানো, রাস্তা ও সেতুতে বিনিয়োগ করা বা স্বাস্থ্যসেবার প্রসার ঘটানোর জন্য কম নমনীয়তা থাকে। স্কুল নির্মাণ বা গবেষণার জন্য ব্যবহারের জন্য যে অর্থ প্রয়োজন, তা বন্ডধারকদের কাছে চলে যায়। বাজেটীয় বছরের পরিপ্রেক্ষিতে, 1.63 ট্রিলিয়ন ডলারের সুদের বিলের অর্থ হলো, সমস্ত করের আয়ের প্রথম �হফুলটি শুধুমাত্র পুরনো ঋণের পরিশোধেই ব্যয়িত হয়, বর্তমান অগ্রাধিকারগুলির জন্য অর্থায়নের জন্য নয়।

যখন সুদের খরচ বাড়ে তখন কী কাটা হয়

যখন সুদ কেন্দ্রীয় আয়ের বড় একটি অংশ গ্রাস করে, তখন কংগ্রেসকে মেডিকেয়ার, সোশ্যাল সিকিউরিটি এবং প্রতিরক্ষা—যে প্রোগ্রামগুলি সাধারণ আমেরিকানরা দৈনিকভাবে নির্ভর করে—এর খরচ কমানোর চাপের মুখোমুখি হয়। রাজনীতিবিদরা বিরলই সুবিধা স্পষ্টভাবে কাটেন। তারা প্রায়শই মুদ্রাস্ফীতির মাধ্যমে পেমেন্টের প্রকৃত মূল্যকে ক্ষয় করতে দেয়, যোগ্যতার বয়স বাড়ায়, অথবা প্রদানকারীদের পুনঃপ্রদান কমিয়ে দেয়।

চিকিৎসা সেবার জন্য অপেক্ষা করার সময় বাড়ছে, অবসরপ্রাপ্তদের জীবনযাত্রার খরচ কমানোর পরিমাণ কমছে, এবং পাবলিক অবকাঠামো ধ্বংসপ্রাপ্ত হচ্ছে। এগুলো বিমূর্ত নীতিগত বিতর্ক নয়। এগুলো ফাটলপথ, অতিজনপূর্ণ জরুরি অবস্থার রুম, এবং বয়স্কদের ঔষধ কিনতে সমস্যা হওয়ার মাধ্যমে প্রকাশ পায়। যখন সুদের বিল $1.6 ট্রিলিয়নে পৌঁছাবে, তখন কিছু দিতেই হবে। সাধারণ নাগরিকরা শেষপর্যন্ত সেই বলি দেয়।

ঋণ-থেকে-জিডিপি অনুপাত দীর্ঘমেয়াদী অস্থিরতার ইঙ্গিত দেয়

সার্বজনীন ঋণ-জিডিপি অনুপাত বেড়ে 124.88% হয়েছে, যে পর্যায়টি অর্থনীতিবিদদের ইতিহাসে ধীর বৃদ্ধি, বৃদ্ধি পাওয়া ঋণ ব্যয় এবং মন্দার সময় আর্থিক নমনীয়তার হ্রাসের সাথে সম্পর্কিত। USDebtClock-এর অনুযায়ী, মার্কিন সকল জাতীয় উৎপাদন প্রায় 31.34 ট্রিলিয়ন ডলার। যখন ঋণ অর্থনীতির মোট বার্ষিক আউটপুটের চেয়ে বেশি হয়, তখন সেই ঋণের পরিষেবা করা ধীরে ধীরে কঠিন হয়ে পড়ে।

উচ্চ ঋণ-জিডিপি অনুপাত একটি বিষম চক্র তৈরি করে। ধীর বৃদ্ধি কর্মক্ষমতা হ্রাস করে, যা ঘাটতি বাড়ায়, যা আরও ঋণ গ্রহণের প্রয়োজন তৈরি করে, যা আরও বৃদ্ধি ধীর করে। ১০০% সীমানা অতিক্রমকারী দেশগুলি প্রায়শই দীর্ঘস্থায়ী স্থবিরতার অভিজ্ঞতা লাভ করে। সাধারণ কর্মচারীদের জন্য, এর অর্থ কম চাকরির সুযোগ, ছোট বেতনবৃদ্ধি এবং বড় অর্থনৈতিক অনিশ্চয়তা।

এই মেট্রিকটি কেন আপনার আর্থিক ভবিষ্যত পূর্বাভাস করে

যখন ঋণ অর্থনীতির চেয়ে দ্রুত বাড়ে, তখন পুরনো সুদ পরিশোধ করতে সরকারকে ক্রমাগত বড় পরিমাণ ঋণ গ্রহণ করতে হয়, যা মর্গেজ হার, ক্রেডিট কার্ড APR এবং ব্যবসায়িক ঋণের খরচ বাড়ায়। USDebtClock-এ রেকর্ডকৃত 124.88% অনুপাতটি নির্দেশ করে যে ঋণ সঞ্চয় অর্থনৈতিক বিস্তারকে ছাড়িয়ে গেছে।

ঋণদাতাদের নোটিশ। যখন সার্বভৌম ঝুঁকি বাড়ে, তখন তারা ট্রেজারি বন্ডের উপর বেশি আয়ের দাবি করে। এই আয়গুলি অর্থনীতিতে প্রায় প্রতিটি অন্যান্য সুদের জন্য বেঞ্চমার্ক হিসেবে কাজ করে। যখন ট্রেজারি হারগুলি বাড়ে, তখন মর্গেজ হারও অনুসরণ করে। অটো ঋণ, শিক্ষা ঋণ এবং ক্ষুদ্র ব্যবসার ক্রেডিট লাইনও একইভাবে। আজ ওয়াশিংটন যে ঋণ সঞ্চয় করে, তা কালকে আপনার জন্য বেশি মাসিক পরিশোধের কারণ হয়ে দাঁড়ায়। একটি পরিবার যখন একটি বাড়ির জন্য কিনতে আসে, তখন একই আয়ের স্তরেও তারা কম মূল্যের বাড়ির জন্য যোগ্যতা অর্জন করে, কারণ ঋণের চাপের কারণে বেঞ্চমার্ক হারগুলি উপরেরদিকে ঠেলে দেওয়া হয়েছে।

কিভাবে বাজেট চাপ ব্যক্তিগত আর্থিক ব্যবস্থাকে পুনর্গঠন করছে

যেহেতু পারম্পরিক সেভিংস মুদ্রাস্ফীতির কারণে মূল্যহানি করছে এবং সরকারি বন্ড কেবলমাত্র মুদ্রাস্ফীতির সাথে মাঝে মাঝেই পাল্টাচ্ছে, সাধারণ বিনিয়োগকারীরা ক্রমাগত বিকল্প মূল্য সঞ্চয়ের পথ অনুসন্ধান করছেন, যার মধ্যে রয়েছে ক্রিপ্টোকারেন্সি এবং টোকেনাইজড বাস্তব-বিশ্বের সম্পদ। $39 ট্রিলিয়ন ঋণের স্তূপ কেবলমাত্র একটি রাজনৈতিক সমস্যা নয়। এটি একটি সংকেত যে প্রচলিত ফিয়াট-সংক্রান্ত সেভিংস কৌশলগুলি দীর্ঘমেয়াদীভাবে সম্পদ রক্ষা করতে অপর্যাপ্ত হতে পারে।

যখন ডলারের ক্রয়ক্ষমতা ধারাবাহিকভাবে হ্রাস পায়, তখন নগদ ধরে রাখা একটি ক্ষতিকর প্রস্তাব হয়ে ওঠে। এই বাস্তবতা মূলস্রোতের বিনিয়োগকারীদের স্থির বা অ্যালগরিদমিকভাবে সীমাবদ্ধ সরবরাহযুক্ত সম্পদের দিকে এবং প্রচলিত ব্রোকারেজ অ্যাকাউন্ট ছাড়াই অ্যাক্সেসযোগ্য আয়ধারী বিনিয়োগের দিকে ঠেলে দিচ্ছে।

পারম্পরিক সেভিংস অ্যাকাউন্টের বাইরে বিভিন্নতা ঘটানো

শুধুমাত্র ঘাটতি ব্যয়ের মাধ্যমে প্রতি বছর প্রায় 1.68 ট্রিলিয়ন ডলার পরিমাণে জাতীয় ঋণ বৃদ্ধি পাচ্ছে, যা সঞ্চয়কারীদের ফিয়াট মুদ্রায় সম্পদ রাখাকে ধীরে ধীরে ক্ষয়ের শিকার করে। USDebtClock বাস্তবসময়ে এই বৃদ্ধির পরিমাণ দেখায়। এই প্যাটার্নটি চেনা বিনিয়োগকারীরা তাদের পোর্টফোলিওর একটি অংশকে সরাসরি সরকারি মুদ্রা নীতির বাইরে কাজ করে এমন সম্পদের দিকে পুনঃবিনিয়োগ করছে।

বিটকয়েনের মতো ক্রিপ্টোকারেন্সিগুলি সরবরাহ ক্যাপ প্রদান করে যা কেন্দ্রীয় ব্যাংক দ্বারা পরিবর্তন করা যায় না। টোকেনাইজড ট্রেজারি একটি ভিন্ন সুবিধা প্রদান করে: এগুলি বিনিয়োগকারীদের সরকারি বন্ডের আয় অর্জনের অনুমতি দেয় এবং ডিজিটাল সম্পদের তরলতা এবং প্রবেশযোগ্যতা বজায় রাখে। উভয় পদ্ধতিই এমন একটি আর্থিক পরিবেশের প্রতিক্রিয়া যেখানে ঋণ মুদ্রায়নকে ডিফল্ট নীতির হাতিয়ার হিসাবে ব্যবহার করা হয়। মুদ্রাস্ফীতির মাধ্যমে ধীরে ধীরে দরিদ্রতা গ্রহণের পরিবর্তে, বিনিয়োগকারীরা এই হাতিয়ারগুলি ব্যবহার করে প্রতিরোধক্ষমতা গড়ে তুলতে পারেন।

আপনি কি KuCoin-এ ক্রিপ্টো এবং টোকেনাইজড ট্রেজারি অন্বেষণ করবেন?

KuCoin সাধারণ বিনিয়োগকারীদের জন্য সরঞ্জাম প্রদান করে যা তাদেরকে ক্রিপ্টোকারেন্সি বাজার এবং প্রাচীন সরকারি বন্ডের আয়কে প্রতিফলিত করে এমন টোকেনাইজড ট্রেজারি পণ্যগুলি অ্যাক্সেস করে আর্থিক অনিশ্চয়তার প্রতিক্রিয়া জানাতে সক্ষম করে। যখন মার্কিন ঋণ 40 ট্রিলিয়ন ডলারের কাছাকাছি যাচ্ছে, তখন বিভিন্নতা শুধুমাত্র প্রতিষ্ঠানগত পোর্টফোলিও ম্যানেজারদের জন্যই সংরক্ষিত একটি কৌশল নয়। এটি ক্রয়শক্তি সংরক্ষণের জন্য যেকোনো ব্যক্তির জন্য একটি প্রয়োজনীয়তা।

কুকয়েনে, ব্যবহারকারীরা প্রধান ক্রিপ্টোকারেন্সি ট্রেড করতে পারেন যা ঐতিহাসিকভাবে মুদ্রার অবমূল্যায়নের বিরুদ্ধে হেজ হিসাবে কাজ করেছে। প্ল্যাটফর্মটি টোকেনাইজড ট্রেজারি পণ্যও সমর্থন করে যা পারম্পরিক ব্রোকারেজ ইনফ্রাস্ট্রাকচার নিয়ে বিভ্রান্ত না হয়ে বিনিয়োগকারীদের সরকারি বন্ড থেকে আয় অর্জনের অনুমতি দেয়। এই যন্ত্রগুলি মার্কিন ট্রেজারির সমর্থনের স্থিতিশীলতা এবং ব্লকচেইন সেটেলমেন্টের দক্ষতা একত্রিত করে।

একটি অ্যাকাউন্ট খোলা কয়েক মিনিট সময় নেয়। নতুন ব্যবহারকারীরা KuCoin-এ রেজিস্টার করতে পারেন এবং নতুন ব্যবহারকারী পুরস্কার হিসেবে 11,000 USDT পেতে পারেন। রেজিস্টার করার পর, ব্যবহারকারীরা ফান্ড জমা দিতে পারেন, ট্রেডিং যুগলগুলি অন্বেষণ করতে পারেন এবং ডিজিটাল সম্পদ এবং টোকেনাইজড ফিক্সড-ইনকাম পণ্যগুলিতে মূলধন বিনিয়োগ করতে পারেন। প্ল্যাটফর্মটি নিরাপত্তা বৈশিষ্ট্য এবং ব্যবহারকারী-বান্ধব ইন্টারফেস প্রদান করে, যা এই সরঞ্জামগুলিকে ডিজিটাল ফাইন্যান্সের নতুনদেরও জন্য সহজলভ্য করে তোলে।

সিদ্ধান্ত

মার্কিন জাতীয় ঋণ শুধু ওয়াশিংটনের নীতিগত আলোচনার দূরের একটি চিন্তা নয়। এটি এমন একটি শক্তি যা আপনি যে দামগুলি প্রদান করেন, যে সুদের হারগুলি বহন করেন এবং অবসরের সময় আপনি যে সুবিধাগুলির আশা করেন, সেগুলিকে আকার দেয়। ঋণ 39.14 ট্রিলিয়ন ডলারের বেশি হওয়ায়, প্রতিটি নাগরিকের প্রভাবে 113,000 ডলারেরও বেশি ঋণ রয়েছে, যখন প্রতিটি করদাতা 357,000 ডলারেরও বেশি বোঝা বহন করছেন। সুদের খরচ বছরে 1.6 ট্রিলিয়ন ডলারেরও বেশি পারিয়েছে, যা সাধারণ মার্কিনদের উপর নির্ভরশীল পরিষেবাগুলির খরচকে বাতিল করছে। 124.88% ঋণ-জিডিপি অনুপাতটি ইঙ্গিত করে যে ঋণগ্রহণটি অর্থনৈতিক বৃদ্ধির চেয়েও বেশি, যা উচ্চতর ঋণগ্রহণের খরচ এবং ধীরগতির বেতনবৃদ্ধির জন্য পথপ্রদর্শন করছে। একইসময়ে,অপ্রদত্তদায়সহমোটদায়107ট্রিলিয়নডলারেরওবেশি,যাঅফিসিয়ালঋণপরিসংখ্যানটিসত্যিকারেরচ্যালেঞ্জকেঅবহেলাকরছে।

এই প্রবণতাগুলি আপনাকে একজন আর্থিক নীতি বিশেষজ্ঞ হতে বাধ্য করে না। এগুলি আপনাকে চেনার প্রয়োজন করে যে উচ্চ-ঋণ পরিস্থিতিতে পারম্পরিক সেভিংস এবং নির্দিষ্ট-আয় কৌশলগুলি অপর্যাপ্ত হতে পারে। ঋণ কিভাবে দৈনন্দিন জীবনে প্রবেশ করে, তার ক্রিয়াপ্রণালীগুলি বুঝে, আপনি আপনার সম্পদ কোথায় রাখবেন, তার সম্পূর্ণভাবে সচেতন সিদ্ধান্ত নিতে পারবেন। KuCoin-এর মতো প্ল্যাটফর্মগুলি ক্রিপ্টোকারেন্সি বাজার এবং টোকেনাইজড ট্রেজারি আয়ের প্রবেশাধিকার প্রদান করে, যা অত্যধিক সার্বভৌম ঋণের যুগকে নেভিগেট করার জন্য সরঞ্জাম প্রদান করে।

প্রায়শই জিজ্ঞাসিত প্রশ্নাবল�

জাতীয় ঋণ আমার ব্যক্তিগত আর্থিক অবস্থাকে কীভাবে প্রত্যক্ষভাবে প্রভাবিত করে?

এটি মুদ্রাস্ফীতির মাধ্যমে আপনার ক্রয়ক্ষমতা ক্ষয় করে, আপনার মর্গেজ এবং ঋণের সুদের হার বাড়ায়, এবং সোশ্যাল সিকিউরিটি এবং মেডিকেয়ারের ভবিষ্যতের দায়বদ্ধতা বিপন্ন করে। USDebtClock-এর ভিত্তিতে, 39.14 ট্রিলিয়ন ডলারের ঋণ প্রতি নাগরিকের জন্য প্রায় 113,906 ডলারের সমান, যা আপনি যা কিনছেন তার উপর একটি লুকানো কর হিসেবে কাজ করে।

মার্কিন ঋণ কি আমার কর বাড়িয়ে দেবে?

হ্যাঁ, প্রত্যক্ষ কর বৃদ্ধির মাধ্যমে বা মুদ্রাস্ফীতির অন্তর্নিহিত করের মাধ্যমে। প্রতি করদাতার উপর ঋণ $357,000-এর কাছাকাছি যাওয়ার সাথে সাথে, ভবিষ্যতের কংগ্রেসগুলিকে আয় বৃদ্ধির জন্য তীব্র চাপের মুখোমুখি হতে হবে। যদি তারা প্রত্যক্ষ করবৃদ্ধি এড়ায়, তবে ফেডারেল রিজার্ভ ঋণকে মুদ্রায়িত করতে পারে, যা দাম বৃদ্ধির মাধ্যমে একই ফলাফল তৈরি করে।

যদি মার্কিন ঋণ চিরকাল বাড়তে থাকে তবে কী হবে?

এটি গুরুতর পরিণতি ছাড়া চিরকাল বাড়তে পারে না। শেষপর্যন্ত, সুদের খরচ সম্পূর্ণ জাতীয় বাজেট খেয়ে ফেলবে, যা অধিকার এবং প্রতিরক্ষার জন্য কাটছাটের দিকে নিয়ে যাবে বা মুদ্রা সংকটের সৃষ্টি করবে। বর্তমান পথধরা, যেখানে সুদ বছরে 1.6 ট্রিলিয়ন ডলারের বেশি হচ্ছে, তা প্রকাশ করে যে ভাঙনের বিন্দুটি বেশিরভাগ রাজনীতিবিদদের স্বীকৃতির চেয়েও কাছাকাছি।

আমেরিকার ঋণ কিভাবে মর্গেজ এবং ঋণের হারকে প্রভাবিত করে?

কর্মচারী ঋণের হারের জন্য সরকারি বন্ডের আয় মাপদণ্ড হিসেবে কাজ করে। ঋণ বাড়ার সাথে সাথে ঋণদাতারা ঝুঁকির জন্য বেশি আয়ের দাবি করে, যার ফলে মর্গেজের হার, অটো লোন এবং ক্রেডিট কার্ড APR একসাথে বাড়ে। 124.88% ঋণ-জিডিপি অনুপাতটি নির্দেশ করে যে হারগুলির উপর এই চাপটি গঠনগত, অস্থায়ী নয়।

আমি কি আমার সেভিংসকে বৃদ্ধি পাওয়া জাতীয় ঋণের প্রভাব থেকে রক্ষা করতে পারি?

আপনি ফিয়াট মুদ্রার অবমূল্যায়নের সাথে সরাসরি সংযুক্ত নয় এমন সম্পদে বিনিয়োগ করে প্রভাব কমাতে পারেন। KuCoin-এর মতো প্ল্যাটফর্মে উপলব্ধ সরবরাহ ক্যাপ সহ ক্রিপ্টোকারেন্সি এবং টোকেনাইজড ট্রেজারি পণ্যগুলি বিকল্প পথ প্রদান করে। এই বিনিয়োগ যন্ত্রগুলি আপনাকে নগদ সঞ্চয়ের বাইরে যেতে এবং মুদ্রাস্ফীতির চাপকে ভালোভাবে সহ্য করতে পারে এমন আয় অর্জনে সক্ষম করে।

ডিসক্লেইমার: আপনার সুবিধার্থে এই পৃষ্ঠাটি AI প্রযুক্তি (GPT দ্বারা চালিত) ব্যবহার করে অনুবাদ করা হয়েছে। সবচেয়ে সঠিক তথ্যের জন্য, মূল ইংরেজি সংস্করণটি দেখুন।