সরলতার লুকিয়ে থাকা মূল্য: ২০২৬-এ ক্রিপ্টো ইটিএফ-এর ঝুঁকি এবং খরচ

2026/04/24 18:36:02

ক্রিপ্টোকারেন্সি ইটিএফ বাজারের দ্রুত বৃদ্ধি পারম্পরিক অর্থনীতি এবং ডিজিটাল সম্পদের মধ্যে ব্যবধান সফলভাবে পূরণ করেছে। ২০২৬ সালের এপ্রিল নাগাদ, ক্ল্যারিটি আইনের উন্নতি এই বিনিয়োগ যানবাহনগুলির জন্য প্র practically নিশ্চিত আইনি কাঠামোর ইঙ্গিত দিয়েছে, যা এগুলিকে রিটায়ারমেন্ট অ্যাকাউন্ট এবং প্রতিষ্ঠানগত পোর্টফোলিওতে একটি স্থায়ী অংশ হিসেবে অবস্থান দিয়েছে। তবে, একটি ব্রোকারেজ-আবৃত সম্পদের সুবিধা সহকারে কিছু আর্থিক এবং গঠনগত বিনিময় রয়েছে, যা বাজারের উত্সাহের সময়ে প্রায়শই উপেক্ষা করা হয়।

যদিও এই পণ্যগুলি একটি সরলীকৃত প্রবেশ বিন্দু প্রদান করে, তবে এগুলি একটি মধ্যস্থতার স্তর প্রবর্তন করে যা নিজেদের সেট বোঝা নিয়ে আসে। বিনিয়োগকারীরা মূলত একটি সেবা, সংরক্ষণ, সঙ্গতি এবং প্রতিবেদনের জন্য পরিশোধ করছেন, এবং সেই সেবার দাম দৃশ্যমান ব্যয় অনুপাতের বাইরেও বিস্তৃত।

বর্তমান উচ্চ সুদের পরিবেশে একটি সঠিক সিদ্ধান্ত নেওয়ার জন্য, প্রত্যক্ষ সম্পদ মালিকানার তুলনায় ETF ওয়্যাপারের মোট মালিকানা খরচ এবং অন্তর্নিহিত কাঠামোগত দুর্বলতা মূল্যায়ন করা অপরিহার্য।

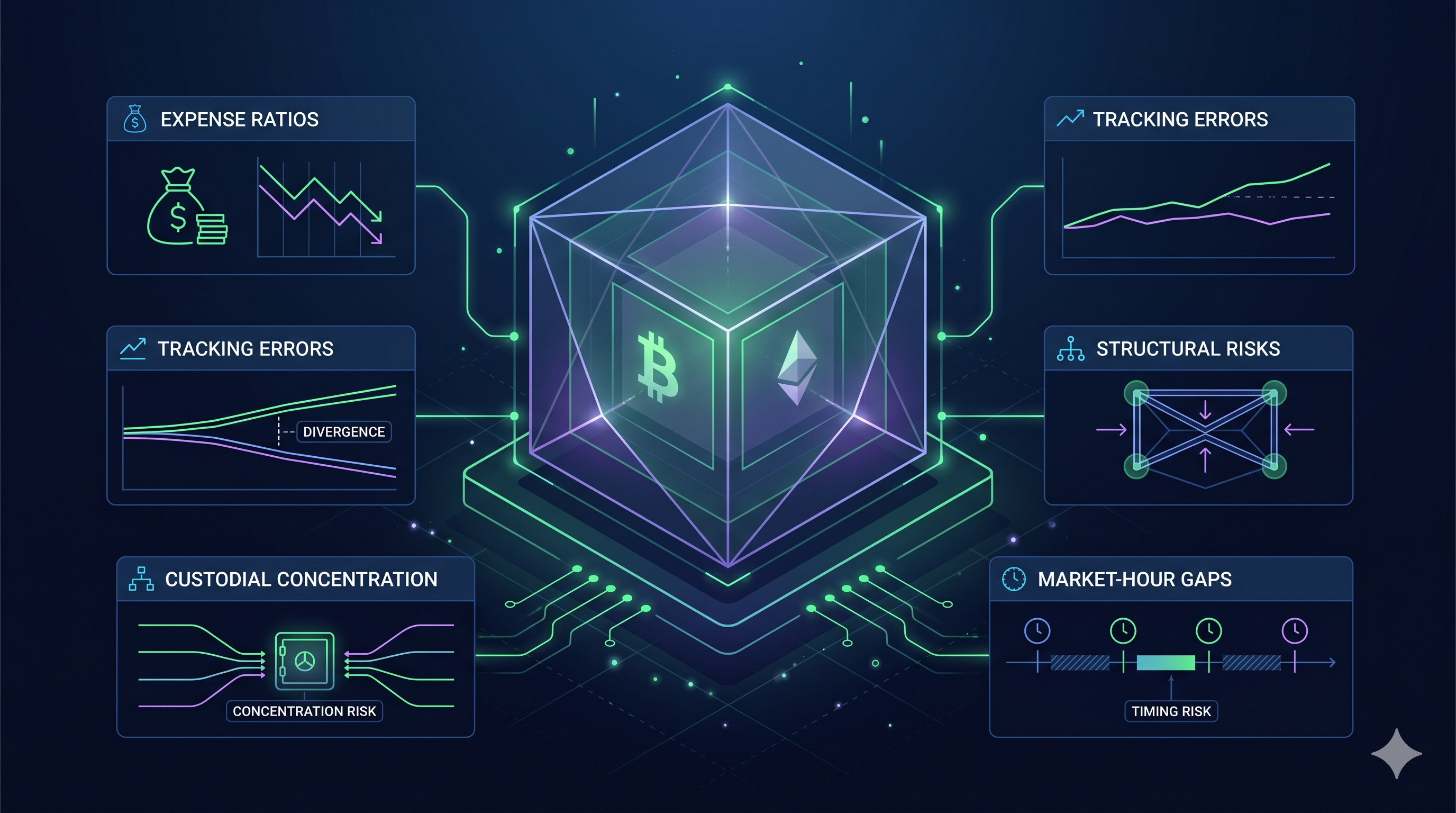

প্রধান পাওয়া বিষয়গুলি

-

কম্পাউন্ডিং ফি ড্র্যাগ: বার্ষিক পরিচালনা ফি 0.12% থেকে 0.25% এর মধ্যে সময়ের সাথে মোট রিটার্নকে কমিয়ে দেয়, শূন্য ফি বিশিষ্ট নিজস্ব স্টোরেজের তুলনায় হাজার হাজার সম্ভাব্য লাভ হারিয়ে ফেলে।

-

স্টেকিং ফাঁক: তরল রিজার্ভ প্রয়োজনীয়তা ইইটিএফগুলিকে তাদের সম্পদের ২০-৩০% অনুৎপাদনশীল রাখতে বাধ্য করে, যার অর্থ বিনিয়োগকারীরা মূল স্টেকিং পুরস্কারের একটি উল্লেখযোগ্য অংশ হারায়।

-

মার্কেট-ঘন্টা প্রভাব: ইটিএফগুলি কেবল প্রচলিত ব্যাংকিং ঘন্টার মধ্যে ট্রেড হয়। এই ফাঁকটি বিনিয়োগকারীদের সপ্তাহান্তের দামের উত্থান-পতন বা রাজনৈতিক শোকের প্রতিক্রিয়া জানাতে বাধা দেয়।

-

কাস্টোডিয়াল কেন্দ্রীয়করণ: কয়েকটি প্রতিষ্ঠানগত বিশাল প্রতিষ্ঠান এফটিএফের বেশিরভাগ সম্পদ ধারণ করে। এটি একটি একক ব্যর্থতার বিন্দু তৈরি করে, যেখানে একটি সুরক্ষা লঙ্ঘন পুরো বাজারকে প্রভাবিত করে।

-

অন-চেইন ব্যবহার নেই: ইটিএফ শেয়ারগুলি শুধুমাত্র মূল্যের প্রভাবের জন্য। আপনি এগুলি দিয়ে গভর্ন্যান্সে অংশগ্রহণ করতে, এয়ারড্রপ দাবি করতে বা ডিসেন্ট্রালাইজড অ্যাপ্লিকেশনগুলির সাথে মিথস্ক্রিয়া করতে পারবেন না।

খরচ অনুপাত এবং চক্রবৃদ্ধি টান

ক্রিপ্টো ইটিএফ প্রতিযোগিতার প্রাথমিক ঢেউ ম্যানেজমেন্ট ফির জন্য স্থায়ীভাবে নিম্নমুখী প্রবণতা তৈরি করেছে। ২০২৬ সালের এপ্রিল নাগাদ, প্রধান স্পট বিটকয়েন এবং ইথেরিয়াম পণ্যগুলির জন্য শিল্পটি ০.১২% থেকে ০.২৫% মধ্যে ব্যয় অনুপাত স্ট্যান্ডার্ডাইজ করেছে। যদিও ২০২৪ সালের শুরুতে দেখা যাওয়া ১.৫% থেকে ২% ফির তুলনায় এই সংখ্যাগুলি উপেক্ষণীয় মনে হয়, চক্রবৃদ্ধির গাণিতিক বাস্তবতা নিশ্চিত করে যে এই ছোট খরচগুলিও দীর্ঘমেয়াদী সম্পদের উপর একটি ধারাবাহিক বাধা হিসেবে কাজ করে।

নিচের দিকে দৌড়

2026 এর ফি পরিস্থিতি প্রধানত গ্রেয়সকেল বিটকয়েন মিনি ট্রাস্ট (0.15%) এবং মরগান স্ট্যানলির এমএসবিটি (0.14%) এর মতো ভারী খেলোয়াড়দের দ্বারা নিয়ন্ত্রিত, যারা ব্ল্যাকরক এবং ফিডেলিটির মতো প্রতিদ্বন্দ্বীদের তাদের হার 0.25% এ সীমাবদ্ধ রাখতে বাধ্য করেছে। ক্লারিটি আইনের অধীনে, এই ফি গুলি স্বচ্ছভাবে প্রকাশ করা হতে হবে, তবুও অনেক বিনিয়োগকারী তাদের ব্রোকারেজ অ্যাকাউন্টের সুবিধার জন্য যে সিমপলিসিটি ট্যাক্স পরিশোধ করছেন, তা উপেক্ষা করে। একটি বাজারে, যেখানে বিটকয়েন 6-অঙ্কের মূল্যে ট্রেড হচ্ছে, 0.25% ফি প্রতি কয়েনের জন্য বছরে শতাধিক ডলারেরও বেশিরও সমতুল্য, যা বাজারটি উপরের দিকেই যাক, নাকি নিচের দিকেই, তা নির্বিশেষে।

সময়ের সাথে সংযোজন ক্ষয়

খরচের অনুপাতের প্রকৃত বিপদ হল এর ভবিষ্যতের বৃদ্ধির জন্য উপলব্ধ মূলধনকে কমিয়ে দেওয়ার ক্ষমতা। একটি 0.25% ফি সহ বিটকয়েন ETF-এ $100,000 বিনিয়োগ করুন। দশ বছরের মেয়াদে, যদি মূল্যের বৃদ্ধি না হয়, তাহলে আপনি $2,500 ম্যানেজমেন্ট ফি প্রদান করবেন।

তবে, যখন আপনি ডিজিটাল সম্পদের ঐতিহাসিক বৃদ্ধির হারকে বিবেচনায় নেন, তখন সেই $2,500 হল এমন মূলধন যা কখনও চক্রবৃদ্ধি হওয়ার সুযোগ পায়নি। যদি সেই একই $100,000 একটি সেলফ-কাস্টডি ওয়ালেটে রাখা হত, তবে প্রতিটি ডলারের বৃদ্ধি আপনার পোর্টফোলিওতেই থাকত। কয়েক দশকের মধ্যে, এই ক্ষুদ্র ফি একটি প্রত্যক্ষ মালিকানা মডেলের তুলনায় অনেক কম চূড়ান্ত ব্যালেন্সের কারণ হতে পারে।

প্যাসিভ ম্যানেজমেন্টের ট্রেড-অফ

অনেকের জন্য, প্রযুক্তিগত ঝুঁকি দূর করার জন্য বার্ষিক ফি একটি যৌক্তিক ব্যয়। কাস্টোডিয়ান GENIUS আইনের জটিল নিরাপত্তা প্রয়োজনীয়তা পরিচালনা করে, প্রতিষ্ঠানগত মানের কোল্ড স্টোরেজ প্রদান করে এবং ট্যাক্স মৌসুমের জন্য একটি পরিষ্কার 1099-B জারি করে। তবে, দীর্ঘমেয়াদী HODLer-এর জন্য, এই নিষ্ক্রিয় সুবিধা একটি গঠনগত অসুবিধা তৈরি করে। 2026-এর অর্থনীতিতে, যেখানে শক্তির খরচ এবং মুদ্রাস্ফীতি বাড়ছে, প্রতিটি বেসিস পয়েন্টের আয় গুরুত্বপূর্ণ। ETF-এর পরিবর্তে সরাসরি মালিকানায় স্থানান্তরিত হওয়াকে প্রায়শই এমন বিনিয়োগকারীদের জন্য "শ্রেণীবদ্ধকরণ" ধাপ হিসাবে দেখা হয়, যারা তাদের কর্মক্ষমতার উপর এই দীর্ঘস্থায়ী বাধা দূর করতে চায়।

স্টেকিং ফারাক: ইথেরিয়াম ETF-এর লুকানো খরচ?

2026 এর শুরুতে স্টেকিং-একীভূত ইথেরিয়াম ইটিএফ-এর চালুকে প্যাসিভ আয়ের জন্য একটি বিপ্লব হিসাবে স্বাগত জানানো হয়েছিল। তবে, আয় সর্বোচ্চকরণের উপর ফোকাস করা বিনিয়োগকারীদের জন্য, এই পণ্যগুলির একটি গুরুতর লুকানো খরচ রয়েছে, যাকে স্টেকিং গ্যাপ বলা হয়। এই গ্যাপটি ইথেরিয়াম নেটওয়ার্ক দ্বারা উৎপন্ন পুরস্কার এবং একটি ইটিএফ ধারকের অ্যাকাউন্টে পৌঁছানো আসল আয়ের মধ্যে পার্থক্য। 2026 এর এপ্রিলে, এই পার্থক্যটি প্রায়শই সরাসরি অ্যাসেটটি ধারণ ও স্টেকিং করার তুলনায় সম্ভাব্য আয়ে 20% থেকে 40% হ্রাসকে প্রতিনিধিত্ব করে।

তরলতা বাফার প্রয়োজনীয়তা

স্টেকিং গ্যাপের প্রধান কারণ হল তাত্ক্ষণিক তরলতার প্রয়োজন। ইথেরিয়াম স্টেকড সম্পদের জন্য একটি অনবন্ধিং পিরিয়ড প্রয়োগ করে, যা নেটওয়ার্কের চাপের উপর নির্ভর করে ৯ থেকে ৫০ দিন পর্যন্ত হতে পারে। যেহেতু একটি ETF-এর শেয়ারহোল্ডারদের দৈনিক রিডিমপশন অর্ডার পূরণ করার ক্ষমতা থাকতে হবে, তাই এটি তার সমস্ত ইথেরিয়ামকে কনসেনসাস লেয়ারে লক করতে পারবে না।

ব্ল্যাকরকের ETHB এবং গ্রায়সকেলের ETHE এর মতো পণ্যগুলির বর্তমান ফাইলিংগুলি দেখায় যে এই ফান্ডগুলি সাধারণত তাদের মোট হোল্ডিংয়ের 70% থেকে 90% মাত্র স্টেক করে। বাকি অংশটি তরল কোল্ড স্টোরেজে থাকে, যা একটি অ-উৎপাদনশীল নগদের মতো বাফার হিসেবে কাজ করে। এর অর্থ হলো, যদি ইথেরিয়াম নেটওয়ার্ক 3.3% মোট আয় প্রদান করে, তবে ফান্ডটি মোটামুটি এর সম্পদের একটি অংশের উপরই পুরস্কার উত্পন্ন করে, যা প্রতিটি শেয়ারহোল্ডারের জন্য কার্যকরী আয়কে স্বয়ংক্রিয়ভাবে কমিয়ে দেয়।

টির্ড ফি কাঠামো

স্টেকিং সক্ষম ইটিএফ-এ পরিচালনা শুল্ক হল খরচের প্রথম স্তর। সাধারণ ০.১৫% থেকে ০.২৫% স্পনসর শুল্কের বাইরে, এই পণ্যগুলিতে অনেকসময় ভ্যালিডেটর অপারেশন এবং প্রতিষ্ঠানগত কাস্টডির খরচ কভার করতে একটি আলাদা স্টেকিং ফি অন্তর্ভুক্ত থাকে।

"গ্রস টু নেট" স্প্রেড: বণ্টনের আগে প্রধান জারিকারীরা সাধারণত গ্রস স্টেকিং পুরস্কারের 15% থেকে 20% কেটে নেয়।

নগদ বনাম সম্পদ বণ্টন: কিছু ইটিএফ নগদ লাভাংশ বণ্টনের জন্য তাদের অর্জিত ETH কে মার্কিন ডলারে বিক্রি করে। এই প্রক্রিয়াটি অতিরিক্ত স্লিপেজ এবং লেনদেন খরচ সৃষ্টি করে, যা সরাসরি ETH-এ লাভ অর্জন এবং সঞ্চয় করা নেটিভ স্টেকারের তুলনায় ফারাকটি আরও বাড়িয়ে দেয়।

আয় তুলনা: নেটিভ বনাম ইটিএফ

| মেট্রিক | নেটিভ স্টেকিং (সরাসরি) | স্টেকিং-সংযুক্ত ইটিএফ |

| মোট নেটওয়ার্ক আয় | ~3.1% – 3.3% | ~3.1% – 3.3% |

| সম্পদ ব্যবহার | 100% স্টেকড | 70% – 90% স্টেকড |

| স্টেকিং/স্পনসর ফি | ~0.0% – 0.1% (পুল ফি) | ~0.25% + পুরস্কারের 18% |

| চূড়ান্ত নিট আয় | ~3.1% – 3.2% | ~1.9% – 2.5% |

ফলাফল হলো ক্রয় এবং ধারণকারী বিনিয়োগকারীদের জন্য একটি কাঠামোগত অসুবিধা। যদিও ETF ওয়াপারটি প্রতিষ্ঠানগত মানের নিরাপত্তা এবং সরলীকৃত কর রিপোর্টিং প্রদান করে, এটি মূলত ব্লকচেইনের স্বাভাবিক উৎপাদনশীলতার একটি বড় অংশকে কেড়ে নেওয়ার জন্য একটি প্রিমিয়াম চার্জ করে। দীর্ঘমেয়াদী দৃষ্টিভঙ্গি থাকা ব্যক্তিদের জন্য, এই পুরস্কারগুলির সমষ্টিগত ক্ষতি মূল্যের অস্থিরতার চেয়েও সমানভাবে ক্ষতিকর হতে পারে।

গঠনগত ঝুঁকি: তরলতা ব্যবধান এবং ট্র্যাকিং ত্রুটি

2026 এর বাজারে সবচেয়ে টিকে থাকা ঝুঁকির মধ্যে একটি হলো 24/7 বিশ্বব্যাপী সম্পদ এবং সপ্তাহে পাঁচদিনের আর্থিক প্যাকেজের মধ্যে ঘর্ষণ। ডিজিটাল সম্পদ কখনও ট্রেডিং বন্ধ করে না, কিন্তু ETF-এর সমর্থনকারী প্রতিষ্ঠানগত মূলধন ক্রমাগত 9 থেকে 5 এর সময়সূচী অনুসরণ করছে। এই অসামঞ্জস্যতা কাঠামাগত দুর্বলতা তৈরি করে, যা ETF বিনিয়োগকারীদের দাম নির্ধারণের সবচেয়ে গুরুত্বপূর্ণ মুহূর্তগুলিতে ঝুঁকিপূর্ণ করে তুলতে পারে।

শুক্রবার-সোমবারের ফাঁক এবং ভূ-রাজনৈতিক ঝটকা

উইকএন্ড গ্যাপ এখন একটি তাত্ত্বিক চিন্তা নয়, বরং পুনরাবৃত্তিকারী অস্থিরতার একটি উৎস। ২০২৬ সালে, ব্রিজপোর্টের তথ্য অনুযায়ী, যখন নিউ ইয়র্কের ডেস্কগুলি শুক্রবার বিকালে বন্ধ হয়, তখন ক্রিপ্টো বাজারে প্রদর্শিত তরলতা ৫% এর বেশি কমে যায় এবং ট্রেডিং স্প্রেডগুলি গড়ে ১১% বাড়ে।

শনিবারের ফাঁদ: যদি শনিবার একটি গুরুত্বপূর্ণ ভূ-রাজনৈতিক ঘটনা ঘটে, যেমন হরমুজ প্রণালীতে সাম্প্রতিক উত্তেজনা, তাহলে ETF ধারকরা কার্যত অক্ষম হয়ে যায়। তাদের ব্রোকারেজ অবস্থানগুলি সোমবার সকাল পর্যন্ত জমে থাকার সময় KuCoin সহ বিশ্বব্যাপী এক্সচেঞ্জগুলিতে স্পট মূল্যের প্রতিক্রিয়া বাস্তবসময়ে দেখতে হয়।

মঙ্গলবারের ক্যাচ-আপ: এটি মঙ্গলবারের গ্যাপ প্রভাবের দিকে নিয়ে গেল, যেখানে ইটিএফগুলি যখন মার্কিন তরলতা প্রদানকারীরা আবার লগ ইন করে, তখন তারা তাৎক্ষণিকভাবে পুনর্মূল্যায়ন করে। এটি প্রায়শই “স্লিপেজ” এর দিকে নিয়ে যায়, যেখানে খোলার দাম সপ্তাহান্তের গড়ের তুলনায় উল্লেখযোগ্যভাবে খারাপ, যা বিনিয়োগকারীদের সুবিধাজনক স্তরে বেরিয়ে যাওয়া থেকে বিরত রাখে।

ট্র্যাকিং এরর: এনএএভ এবং স্পটের মধ্যে ডেল্টা

ট্র্যাকিং এরর ঘটে যখন একটি ইটিএফ শেয়ারের দাম বিটকয়েন বা ইথেরিয়ামের প্রকৃত নিট সম্পদ মূল্য (NAV) থেকে বিচ্যুত হয়। ২০২৬ সালে, এটি প্রায়শই প্রাচীন সেটেলমেন্ট বাধার কারণে ঘটে।

সেটেলমেন্ট ঘড়ি: ব্লকচেইনের প্রায় তাত্ক্ষণিক চূড়ান্ততার বিপরীতে, ইটিএফগুলি একটি পুরনো ক্লিয়ারিং ঘড়ির উপর কাজ করে। IDEAS/RePEc থেকে প্রাপ্ত গবেষণা দেখায় যে ইটিএফ বাজারে ডেলিভারি ব্যর্থতা (FTDs) একটি বাফার হিসেবে কাজ করে যা মূল্য সমতা বিলম্বিত করে। এর অর্থ হলো, আপনার ইটিএফ অবশ্যই বিটকয়েনের 5% বৃদ্ধির সাথে তাৎক্ষণিকভাবে মিলবে না, বিশেষ করে উচ্চ ঋণ সীমাবদ্ধতার সময়ে।

প্রিমিয়াম এবং ডিসকাউন্ট অস্থিরতা: নোমুরা-পূর্বানুমানিত প্রথম দিকের Q2-এর মুদ্রা পরিবর্তনের মতো চরম মার্কেট স্ট্রেসের সময়, একটি ইটিএফ-এর মার্কেট মূল্য এবং এর অধীনস্থ সম্পদের মধ্যে ফারাক বাড়তে পারে। বিনিয়োগকারীরা র্যালিতে প্রিমিয়ামে কিনতে বাধ্য হতে পারেন বা, আরও বিপজ্জনকভাবে, প্যানিকের সময় ডিসকাউন্টে বিক্রি করতে বাধ্য হতে পারেন।

ETF ওয়াপার বেছে নেওয়ার মাধ্যমে, আপনি মূলত প্রশাসনের জন্য সহজতা বিনিময় করছেন। একটি স্থিতিশীল বাজারে, এই বিনিময়টি প্রায়শই অদৃশ্য থাকে। তবে ২০২৬ এর দ্রুত শক্তির পরিবর্তন এবং ম্যাক্রো-অনিশ্চয়তার পরিপ্রেক্ষিতে, একটি নিয়ন্ত্রিত ফান্ডের নিরাপত্তা দ্রুতই একটি তরলতা ফাঁদে পরিণত হতে পারে যখন ভিত্তি বাজারটি খোলার ঘণ্টা অপেক্ষা করতে অস্বীকার করে।

সিস্টেমিক ঝুঁকি: কাস্টোডিয়াল কেন্দ্রীয়করণের সমস্যা?

২০২৬ সালের ডিজিটাল সম্পদ বাজারের সংজ্ঞায়িত বিরোধাভাস হল যে, ডিসেন্ট্রালাইজেশনের জন্য তৈরি করা সম্পদগুলি এখন একটি সীমিত সংখ্যক কেন্দ্রীয় ভল্টে সঞ্চিত হচ্ছে। যদিও CLARITY আইনটি আর্থিক ইতিহাসের সবচেয়ে শক্তিশালী নিরাপত্তা মানদণ্ডগুলি প্রতিষ্ঠা করেছে, এটি একটি গুণগত পালানোকে অনুপ্রাণিত করেছে যা ETF-ধারী বিটকয়েন এবং ইথেরিয়ামের বেশিরভাগকে শুধুমাত্র তিন বা চারটি প্রতিষ্ঠানগত কেন্দ্রে কেন্দ্রীভূত করেছে। এই কেন্দ্রীভবনটি একটি সিস্টেমগত দুর্বলতা তৈরি করেছে, যা নিয়ন্ত্রকদেরও এবং বিনিয়োগকারীদেরও একটি একক ব্যর্থতার বিন্দু হিসাবে দেখা শুরু হয়েছে।

দ্য গোল্ডেন কী মনোপলি

2026 এর এপ্রিল পর্যন্ত, কাস্টোডিয়াল দৃশ্যপট চরম একীভূতকরণের অবস্থায় পৌঁছেছে। সাম্প্রতিক SEC ফাইলিংয়ের তথ্য অনুযায়ী, BNY Mellon এখন মার্কিন স্পট ক্রিপ্টো ETP পরিচালনায় 83% মার্কেট শেয়ার দখল করেছে, যখন Coinbase Custody শীর্ষস্থানীয় বিটকয়েন এবং ইথেরিয়াম ETF-এর 80% এরও বেশির প্রধান রক্ষক হয়ে রয়েছে।

যখন একটি একক সংস্থা দরজার ডজন পাঁচেক ভিন্ন ফান্ড প্রদানকারীর কাছে শত শত বিলিয়ন ডলারের সম্পদের জন্য গোল্ডেন কী ধারণ করে, তখন সুরক্ষা লঙ্ঘন বা অপারেশনাল ব্যর্থতার ঝুঁকি ব্যাপক হয়ে দাঁড়ায়। এই মেগা-কাস্টোডিয়ানদের মধ্যে একজনের সুরক্ষা লঙ্ঘন শুধুমাত্র একটি ফান্ডকেই প্রভাবিত করবে না, এটি সমগ্র ETF বাস্তুতন্ত্রের মধ্যে তরলতা জমাটবাঁধা হওয়ার কারণ হতে পারে।

CLARITY আইনের অধীনে, জাতীয় অর্থনৈতিক আপত্তির সময় সরকারের সম্পদ জমা রাখার ক্ষমতা রয়েছে। কারণ এই সম্পদগুলি একটি কেন্দ্রীয়কৃত, নিয়ন্ত্রিত পরিবেশে রাখা হয়, ETF শেয়ারগুলি নিজস্ব সংরক্ষিত সম্পদের তুলনায় "লক ডাউন" করা অনেক সহজ। এটি একটি নীতিগত ঝুঁকি তৈরি করে যা বেশিরভাগ প্রতিষ্ঠানগত বিনিয়োগকারী এখনও মডেলিং শুরু করেছে।

2026 এর ম্যাক্রো পরিস্থিতিতে কাউন্টারপার্টির দুর্বলতা

শক্তি সংকট এবং নোমুরার মুদ্রাস্ফীতির সতর্কবার্তা ব্যাংকিং খাতকে চাপে ফেলতে থাকলে, কাস্টোডিয়ানের নিজস্ব আর্থিক স্বাস্থ্যও একটি বিষয় হয়ে দাঁড়ায়। আগের চক্রগুলিতে, বিনিয়োগকারীরা শুধুমাত্র বিটকয়েনের দাম নিয়ে চিন্তিত হত; ২০২৬-এ, ইটিএফ বিনিয়োগকারীদের তাদের কাস্টোডিয়ানের দেনা-পরিশোধযোগ্যতা এবং পরিচালনামূলক প্রতিরোধক্ষমতা নিয়েও চিন্তিত হতে হবে।

এসইসি-নির্ধারিত কভারেজ মানগুলি অপরাধ এবং চুরির বীমা প্রয়োজন করে, কিন্তু এই পলিসিগুলির প্রায়শই সীমাবদ্ধতা থাকে। $10 বিলিয়নের সিস্টেমিক ব্রিচের ক্ষেত্রে, বীমা পুলটি মোট ক্ষতির শুধুমাত্র একটি অংশই কভার করতে পারে, যার ফলে শেয়ারহোল্ডাররা একটি জটিল আইনি সংঘর্ষে অনিয়মিত ঋণদাতা হয়ে পড়েন।

SOC2 টাইপ II অডিট থাকা সত্ত্বেও, প্রতিষ্ঠানগত কোল্ড স্টোরেজের ব্ল্যাক বক্স প্রকৃতির কারণে শেয়ারহোল্ডারদের জন্য অনলাইনে তাদের নির্দিষ্ট সম্পদগুলি পিছনে পুনঃহাইপোথেকেট বা জটিল ঋণ পরিকল্পনায় ব্যবহৃত হচ্ছে কিনা তা যাচাই করার কোনও উপায় নেই।

ইটিএফ মডেলের প্রকৃত খরচ হল ০.২% ফি নয়, বরং ব্লকচেইনের প্রধান উদ্ভাবন—মধ্যস্বত্বাধিকারীকে অপসারণ—এর হারানো। ২০২৬ সালে, মধ্যস্বত্বাধিকারী ফিরে এসেছে, এবং সে আগের চেয়েও বড় হয়েছে।" — Institutional Digital Asset Report, Q2 2026

ETF পথ বেছে নেওয়ার মাধ্যমে, বিনিয়োগকারীরা তাদের ডিজিটাল সম্পদ রক্ষা করতে �伝統ীয় আর্থিক ব্যবস্থার স্থিতিশীলতার উপর নির্ভর করছেন। একটি স্থিতিশীল পরিবেশে, এটি একটি বিজয়ী বিনিয়োগ। তবে, ভূ-রাজনৈতিক সরবরাহ ঝটিকা এবং মুদ্রার মূল্যহ্রাসের একটি বিশ্বে, এতটা ডিজিটাল ক্ষমতা এত কম হাতে কেন্দ্রীভূত করা বর্তমান চক্রের সবচেয়ে বড় গঠনগত ঝুঁকি।

তুলনামূলক টেবিল: মোট মালিকানা খরচ

| খরচ/ঝুঁকি ফ্যাক্টর | স্পট ক্রিপ্টো ইটিএফ (2026) | সরাসরি মালিকানা (সেলফ-কাস্টডি) |

| বার্ষিক ব্যয় অনুপাত | 0.12% – 0.25% | 0.00% ($0) |

| ইয়েল্ড ক্যাপচার (ETH) | ~2.1% – 2.6% (ডিলুটেড) | ~3.8% – 4.2% (পূর্ণ) |

| সুযোগ ব্যয় (ইনাম) | প্রতি বছর প্রায় $1,500 – $2,000 হারিয়ে যায় | $0 (সর্বোচ্চ উৎপাদনশীলতা) |

| ট্রানজেকশন ফি | ব্রোকারেজ কমিশন/স্প্রেড | নেটওয়ার্ক গ্যাস এবং এক্সচেঞ্জ ফি |

| কর অনুসরণ | স্বয়ংক্রিয় 1099-B | জেনিয়াস অ্যাক্ট ট্র্যাকিং |

| সিকিউরিটি খরচ | পরিচালনা শুল্কে অন্তর্ভুক্ত | এককালীন হার্ডওয়্যার ওয়ালেট/এমপিসি খরচ |

| ট্রেডিং উপলব্ধতা | সীমিত (6.5 ঘন্টা/দিন) | পূর্ণ (24/7/365) |

অর্থনৈতিক ব্যবধান বিশ্লেষণ

ডেটা প্রকাশ করে যে মূলধন দক্ষতায় একটি স্পষ্ট পার্থক্য রয়েছে। একজন প্যাসিভ বিটকয়েন ধারকের জন্য, ইইটিএফ একটি আপেক্ষিকভাবে কম খরচের মাধ্যম, যার প্রধান ব্যয় হল বার্ষিক পরিচালনা ফি। তবে, একজন ইথেরিয়াম বিনিয়োগকারীর জন্য, স্টেকিং গ্যাপ একটি বিশাল বাধা সৃষ্টি করে। ফান্ডের তরলতা প্রয়োজনীয়তার কারণে বার্ষিক 2% এরও কম আয় হারানোর মানে হল, পাঁচ বছরের মধ্যে, একজন ইইটিএফ ধারক সরাসরি স্টেকারের তুলনায় তাদের সম্ভাব্য মোট রিটার্নের 10% হারিয়ে ফেলতে পারেন।

সুবিধার প্রিমিয়াম

বিনিয়োগকারীদের এই উচ্চতর খরচ গ্রহণের প্রধান কারণ হল প্রশাসনিক ঘর্ষণের হ্রাস। বর্তমান GENIUS Act গাইডলাইনের অধীনে, প্রত্যক্ষ মালিকদের আইআরএস ফরেনসিক প্রয়োজনীয়তা পূরণের জন্য প্রতিটি অন-চেইন চলাচল সুন্দরভাবে দলিলভুক্ত করতে হয়। একটি ETF বিনিয়োগকারী এটি এড়িয়ে চলে, একটি একক, সংকলিত ট্যাক্স ফর্ম পায়। অনেক উচ্চ-নেট-ওয়ার্থ ব্যক্তি ইয়েল্ড গ্যাপকে একটি ক্ষতি হিসাবে নয়, বরং ডিজিটাল সম্পদ ট্যাক্স রিপোর্টিং এবং ব্যক্তিগত নিরাপত্তা ব্যবস্থাপনার জটিলতা এড়ানোর জন্য পরিশোধিত একটি বীমা প্রিমিয়াম হিসাবে দেখেন।

তরলতা বনাম সার্বভৌমত্ব

অ্যাক্সেসিবিলিটি টিসিওতেও ভূমিকা রাখে। যদিও একটি ইটিএফ রিটায়ারমেন্ট অ্যাকাউন্টের মধ্যে কেনা সহজ, এর সীমিত ট্রেডিং ঘন্টা শনিবার-রবিবারের অস্থিরতার সময় স্লিপেজ খরচ তৈরি করতে পারে। একজন প্রত্যক্ষ মালিক রবিবারের সকাল 2:00টায় একটি মার্কেট-মুভিং ইভেন্টের প্রতিক্রিয়ায় তার সম্পদকে এক্সচেঞ্জে স্থানান্তর করতে পারে, যখন একটি ইটিএফ বিনিয়োগকারীকে সোমবারের সকালের গ্যাপ ওপেনের জন্য অপেক্ষা করতে হয়, যা প্রায়শই অনেকখানি খারাপ এক্সিকিউশন দামের দিকে নিয়ে যায়।

কুকিন স্ট্র্যাটেজিক টুলসের মাধ্যমে ইটিএফ ঝুঁকি হ্রাস

ফিউচার্স ব্যবহার করে সপ্তাহান্তের অস্থিরতা হেজ করুন

জিওপলিটিক্যাল ঘটনাগুলি এবং শক্তি সরবরাহের পরিবর্তন সপ্তাহান্তের জন্য থামে না। যখন এনওয়াইএসই এবং ন্যাসডাক বন্ধ থাকে, তখন ইটিএফ বিনিয়োগকারীরা তাদের অবস্থানগুলি সামঞ্জস্য করতে পারে না।

KuCoin Futures ব্যবহার করে, আপনি একটি শর্ট অবস্থান খুলতে পারেন হেজ মোডে যাতে শনিবার বা রবিবার মূল্য পতনের বিরুদ্ধে আপনার ETF হোল্ডিংকে সুরক্ষিত রাখতে পারেন। এটি আপনাকে আপনার দীর্ঘমেয়াদী ব্রোকারেজ সম্পদ বিক্রি না করেই একটি মূল্য স্তর লক করতে সক্ষম করে।

KuCoin উপার্জনের মাধ্যমে স্টেকিং ব্যবধান পূরণ

পূর্ববর্তী অংশগুলিতে যেমন নির্দিষ্ট করা হয়েছে, ইথেরিয়াম ETF গুলি প্রায়শই তরলতা রিজার্ভ প্রয়োজনীয়তার কারণে মূল নেটওয়ার্ক আয়ের চেয়ে কম কার্যকর হয়।

KuCoin উপার্জন সম্পূর্ণ 4.2% ইথেরিয়াম লাভ পাওয়ার একটি সরাসরি পথ প্রদান করে। একটি ETF-এর বিপরীতে, KuCoin 30% তরল বাফারের প্রয়োজনীয়তা রাখে না, যার অর্থ আপনি যে কোনো টোকেন জমা দেন, তা পুরোপুরি সম্ভাবনা অনুযায়ী কাজ করে।

নোমুরা-পূর্বানুমানিত অস্থিরতার কথা নিয়ে চিন্তিত ব্যক্তিদের জন্য, এই স্ট্রাকচার্ড পণ্যটি মূলধন সুরক্ষিত রাখে। আপনি আপনার প্রাথমিক বিনিয়োগকে চরম মূল্য তল লঙ্ঘনের থেকে সুরক্ষিত রেখে "ডিলিউটেড" ETF হারের চেয়ে বেশি আয় অর্জন করতে পারেন।

সিদ্ধান্ত

এটিএফের মাধ্যমে ক্রিপ্টোকারেন্সির প্রতিষ্ঠানগত গ্রহণযোগ্যতা কোটি কোটি মানুষের জন্য প্রবেশাধিকার সহজ করেছে, তবে এই সুবিধা দূরত্বে বিনামূল্যে নয়। একটি এটিএফ-এর প্রকৃত খরচ হল আপনি যে পুরস্কারগুলি হারান এবং সপ্তাহান্তের বাজার পরিবর্তনের সময় আপনি যে কৌশলগত ট্রেডগুলি করতে পারেন না। যদিও এটিএফ মডেলটি প্রযুক্তিগত জটিলতা এবং নিয়ন্ত্রণমূলক অস্পষ্টতার বিরুদ্ধে একটি ঢাল প্রদান করে, এটি বিনিয়োগকারী এবং অধীনস্থ সম্পদের পূর্ণ সম্ভাবনার মধ্যে একটি গঠনগত বাধা সৃষ্টি করে।

বর্তমান ডিজিটাল অর্থনীতি পরিচালনা করতে হলে এই বিনিময়গুলির স্পষ্ট মূল্যায়ন প্রয়োজন। সফল অংশগ্রহণকারীদেরকে ETF-এর সরলতা কর এবং সরাসরি মালিকানার দায়িত্ব প্রিমিয়ামের তুলনা করতে হবে। দীর্ঘমেয়াদী স্থিতিশীলতার জন্য প্রতিষ্ঠানগত প্যাকেজিং এবং KuCoin-এর মতো প্ল্যাটফর্মে উচ্চ-পারফরম্যান্স ব্যবহারের জন্য সক্রিয় ব্যবস্থাপনা টুলসকে একীভূত করে, বিনিয়োগকারীরা একটি দৃঢ় পোর্টফোলিও গঠন করতে পারেন যা উভয় আর্থিক বিশ্বের সেরা বৈশিষ্ট্যগুলি ধারণ করে।

প্রায়শই জিজ্ঞাসিত প্রশ্নাবল�

2026 সালে একটি বিটকয়েন ETF কি একটি হার্ডওয়্যার ওয়ালেটের চেয়ে আরও নিরাপদ?

এটি ব্যবহারকারীর ত্রুটির মতো সিড বাক্যাংশ হারানোর চেয়ে আরও নিরাপদ, কিন্তু প্রতিষ্ঠানগত ব্যর্থতা এবং নিয়ন্ত্রণকারী জমাটবন্দীকরণের প্রতি আরও সংবেদনশীল।

ইথেরিয়াম ইটিএফ-এ আমি কেন কম সুদ অর্জন করি?

ইটিএফটিকে দৈনিক বিক্রয় অর্ডার প্রক্রিয়াকরণের জন্য এর ইথারিয়ামের প্রায় ২০-৩০% তরল রাখতে হবে, যার অর্থ এই অংশটি পুরস্কার অর্জনের জন্য স্টেক করা যাবে না।

ক্রিপ্টো ইটিএফ-এ ট্র্যাকিং এরর কী?

ট্র্যাকিং ত্রুটি ঘটে যখন ইইটিএফ শেয়ারের দাম ভল্টে রাখা বিটকয়েন বা ইথেরিয়ামের প্রকৃত মূল্য থেকে বিচ্যুত হয়, যা প্রায়শই ফি বা বাজার খোলার সময় তরলতার সমস্যার কারণে ঘটে।

আমি কি স্পট ইটিএফ-এ লিকুইডেট হতে পারি?

না, একটি স্পট ইটিএফ একটি লিভারেজড পণ্য নয়। তবে, আপনি যদি ইটিএফ ক্রয়ের জন্য ধার করা অর্থ ব্যবহার করেন, তাহলে আপনার ব্রোকারেজ অ্যাকাউন্টের নিজস্ব মার্জিন নিয়ম থাকতে পারে।

জেনিয়াস আইনটি ইটিএফ করের উপর কীভাবে প্রভাব ফেলে?

জেনিয়াস আইনটি সমস্ত ডিজিটাল সম্পদের জন্য কঠোর রিপোর্টিংয়ের প্রয়োজন করে। ইটিএফগুলি এটিকে সহজ করে তোলে কারণ ব্রোকারেজ 1099-B হ্যান্ডল করে, যেখানে সরাসরি মালিকদের প্রতিটি অন-চেইন চলাচল নিজেদের দ্বারা ট্র্যাক করতে হয়।

সতর্কবাণী:এই কন্টেন্ট শুধুমাত্র তথ্যমূলক উদ্দেশ্যে প্রস্তুত করা হয়েছে এবং এটি বিনিয়োগ পরামর্শ হিসাবে বিবেচিত হবে না। ক্রিপ্টোকারেন্সি বিনিয়োগের ঝুঁকি রয়েছে। অনুগ্রহ করে নিজের গবেষণা করুন (DYOR)।

ডিসক্লেইমার: আপনার সুবিধার্থে এই পৃষ্ঠাটি AI প্রযুক্তি (GPT দ্বারা চালিত) ব্যবহার করে অনুবাদ করা হয়েছে। সবচেয়ে সঠিক তথ্যের জন্য, মূল ইংরেজি সংস্করণটি দেখুন।