বড় ইক্িটি ইস্যুর সময়ে বিটকয়েন এবং ক্রিপ্টো কেন নাসদাকের সাথে প্রায়শই একসাথে চলে?

2026/04/29 11:06:02

ভূমিকা

বিটকয়েনের দাম প্রায়শই নাসদাক ১০০ এর সাথে উচ্চ সম্পর্ক দেখায়। এটি বিটকয়েনের প্রাথমিক দিনগুলিতে একটি অসংযুক্ত বিকল্প সম্পদ হিসাবে এর অবস্থান থেকে বর্তমান মেইনস্ট্রিম ঝুঁকি সরঞ্জাম হিসাবে এর অবস্থানে একটি মৌলিক পরিবর্তনকে প্রতিনিধিত্ব করে।

যারা বিটকয়েন কিনে পোর্টফোলিও বৈচিত্র্যের আশা করেছিলেন, তাদের জন্য এই বিকাশটি মূল বিনিয়োগের যুক্তিকে চ্যালেঞ্জ করে। যে ক্রিপ্টোকারেন্সি একসময় পারম্পরিক বাজারগুলির থেকে স্বাধীনভাবে চলত, এখন এটি একটি লিভারেজড টেক স্টকের মতো আচরণ করছে—উত্থানের সময় দ্রুততর বাড়ছে এবং সংশোধনের সময় আরও শক্তিশালীভাবে পড়ছে। প্রধান ইক্িটি ইস্যুর সময়ে এই সম্পর্কের তীব্রতা বৃদ্ধির কারণ বুঝতে, উভয় বাজারের গঠনগত রূপান্তরের পরীক্ষা করা প্রয়োজন।

স্ট্রাকচারাল পরিবর্তন: বিকল্প সম্পদ থেকে রিস্ক-অন ইনস্ট্রুমেন্টে

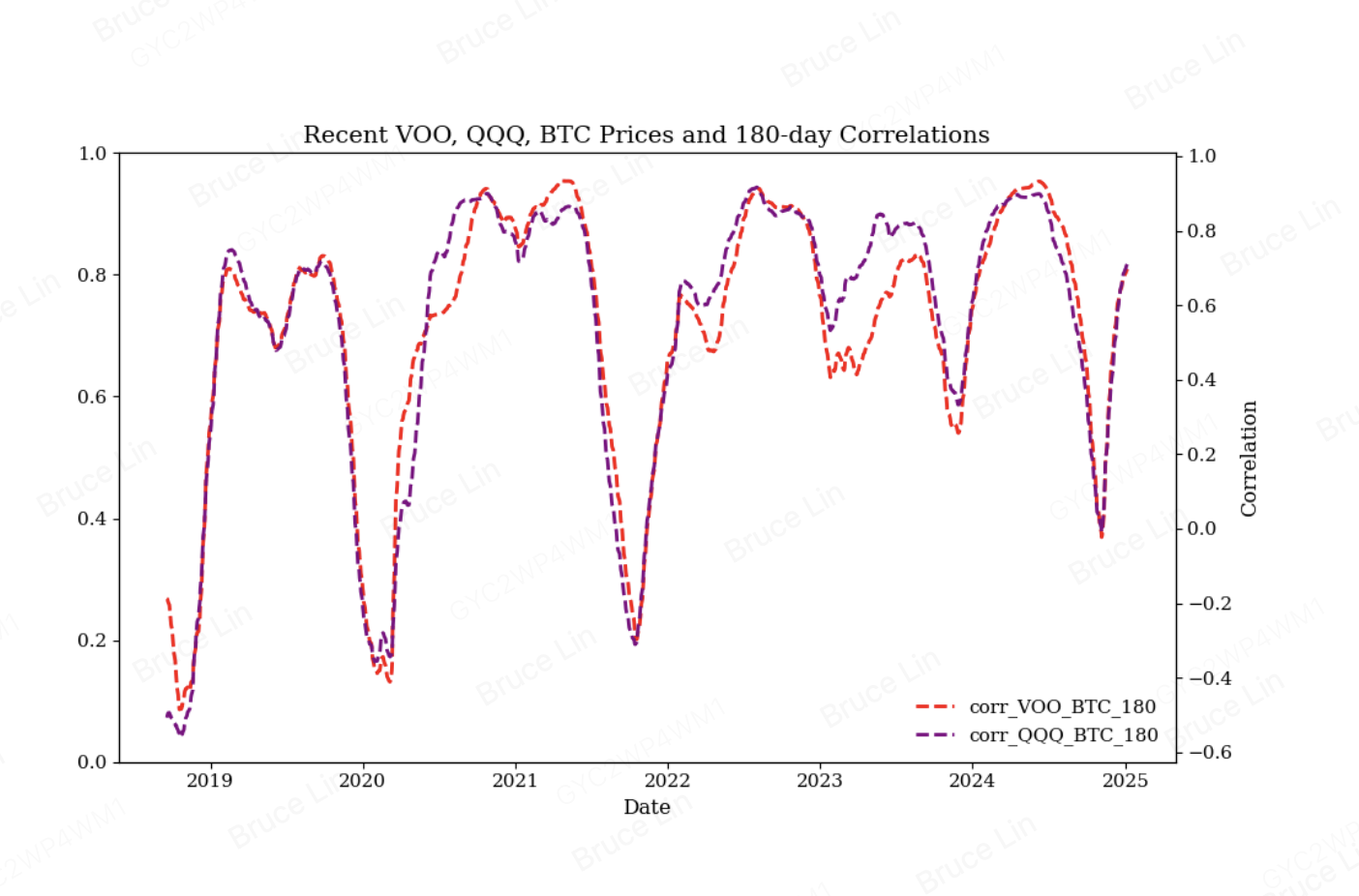

2014 এবং 2019 এর মধ্যে বিটকয়েনের ইক্িটিসের সাথে সম্পর্ক উপেক্ষণীয় ছিল, শূন্যের কাছাকাছি থাকার কারণে প্রকৃত বৈচিত্র্যের সুবিধা প্রদান করেছিল। তবে 2020 এর দিকে প্রতিষ্ঠিত প্রতিষ্ঠানগুলির গ্রহণযোগ্যতা অত্যন্ত দ্রুত বৃদ্ধি পায়, যা বিটকয়েনের বাজার আচরণকে মৌলিকভাবে পরিবর্তন করে। CME Group-এর বিশ্লেষণ অনুযায়ী, বিটকয়েন ইক্িটিসের সাথে কোনও অর্থপূর্ণ সম্পর্ক ছাড়াই শুরু হয়েছিল, কিন্তু এখন এটি প্রধানত ইতিবাচক সম্পর্ক প্রদর্শন করছে, যা সময়ের সাথে সাথেই আরও শক্তিশালী হয়েছে।

2025 এর মধ্যে, LSEG ডেটা অনুযায়ী বিটকয়েন এবং নাসদাক 100 এর মধ্যে সম্পর্ক দ্বিগুণের বেশি বেড়েছে। ডালাসের টেক্সাস বিশ্ববিদ্যালয়ের শৈক্ষিক গবেষণা এই প্রবণতাকে নিশ্চিত করে, যা দেখায় যে 2018 সালে BTC-QQQ সম্পর্কগুলি হালকা নেতিবাচক মান (-0.13) থেকে 2020 সালের মধ্যে 0.80 এর বেশি হয়েছিল, 2022 সালে 0.89 এ উঠেছিল এবং 2023-2024 সালে প্রায় 0.76 এ স্থির হয়েছিল। ডিসেম্বর 2024-এ মাইক্রোস্ট্র্যাটেজি (MSTR) কে নাসদাক 100-এর সঙ্গে যোগ করা হওয়ায় এই সম্পর্কটি আরও বৃদ্ধি পায়, 2024 সালে সম্পর্ক 0.87 এ পৌঁছায়।

কেন ইক্বিটি জারি করার সময়কালগুলি সহসম্পর্ককে বাড়িয়ে তোলে

প্রধান ইক্িটি জারি ঘটনা—যেমন আইপিও, দ্বিতীয় প্রস্তাব বা কর্পোরেট ট্রেজারি স্টক বিক্রয়—বিভিন্ন পরস্পর সংযুক্ত কার্যপ্রণালীর মাধ্যমে বিটকয়েন-নাসড্যাক সম্পর্ককে তীব্র করে তোলে।

শেয়ার্ড লিকুইডিটি পুল এবং প্রতিষ্ঠানগত পুনর্বিন্যাস

একই প্রতিষ্ঠানগত মূলধন এখন উভয় বাজারকে চালিত করছে। ২০২৪ সালে অনুমোদিত স্পট বিটকয়েন ইটিএফগুলি প্রতিষ্ঠানগত অর্থের জন্য বন্ধনী খুলে দেয়, যা স্টক বাজারকে প্রভাবিত করা একই ম্যাক্রোঅর্থনৈতিক সংকেতগুলির ভিত্তিতে ট্রেডিং করা উন্নত বিনিয়োগকারীদের আনে। BlackRock-এর iShares Bitcoin Trust (IBIT) মাত্র ২০২৬ সালের এপ্রিল পর্যন্ত ৮,০৬,৭০০ BTC সঞ্চয় করে, যা ভূ-রাজনৈতিক অস্থিরতার সময় একটি সপ্তাহে ৮৭১ মিলিয়ন ডলার শোষণ করে।

যখন বড় ইক্িটি ইস্যু ঘটে—যেমন ২০২৫ সালে ক্রিপ্টো কোম্পানিগুলি যুক্তরাষ্ট্রের স্টক বাজারে $3.4 বিলিয়ন আকর্ষণ করে, যার মধ্যে সার্কেল এবং বুলিশের বিলিয়ন ডলারের অফার অন্তর্ভুক্ত—প্রতিষ্ঠিত পোর্টফোলিও ম্যানেজারদের তাদের সম্পূর্ণ বিনিয়োগের মধ্যে ঝুঁকি বাজেট রিব্যালেন্স করতে হয়। এই ম্যানেজারদের দৃষ্টিতে বিটকয়েন প্রযুক্তি স্টকের মতোই: আশাবাদী পরিস্থিতিতে একটি আকর্ষণীয় বিনিয়োগ এবং ঝুঁকি-এড়ানোর পরিস্থিতিতে একটি দায়।

ChainCatcher-এর গবেষণা ব্যাখ্যা করে যে, বিটকয়েনের মূল্যনির্ধারণ ব্যবস্থা স্বাধীন সম্পদের সরবরাহ-চাহিদার দোলাদোলি থেকে টেক স্টকগুলির সাথে গভীর ঝুঁকির কারণগুলি শেয়ার করতে শুরু করেছে, যার মধ্যে ঝুঁকির বাজেটের বিস্তার বা সংকোচন এবং বিশ্বব্যাপী তরলতা কাঠামোর পরিবর্তন অন্তর্ভুক্ত। বড় ইক্িটি ইস্যুর সময়ে, মূলধন নতুন অফারগুলিতে পুনঃনির্দেশিত হওয়ায় এই ঝুঁকির বাজেটগুলি সংকুচিত হয়, যা উভয় সম্পদ শ্রেণির উপর সিঙ্ক্রোনাইজড বিক্রয়ের চাপ সৃষ্টি করে।

ইটিএফ ফিডব্যাক লুপ

স্পট বিটকয়েন ETFগুলি মূলধন সংগ্রহের সময় সম্পত্তির সাথে সম্পর্ককে শক্তিশালী করে এমন একটি গঠনগত ফিডব্যাক লুপ তৈরি করেছে। ChainCatcher-এর বিশ্লেষণ দেখায় যে অনুমোদনের পর থেকে বিটকয়েনের দাম প্রায় এখন ETF নেট সাবস্ক্রিপশনের গতিপথের সাথে সম্পূর্ণভাবে সম্প্রীত। দীর্ঘস্থায়ী নেট সাবস্ক্রিপশন পর্যায়ে, BTC-এর দাম স্থিতিশীল উর্ধ্বমুখী ঢাল দেখায়; নেট রিডেমপশন বা প্রবাহের মন্দা হলে, দামগুলি উচ্চ-স্তরের দোলনে প্রবেশ করে।

যখন প্রাচীন বাজারে বড় ইক্িটি জারি হয়, তখন ফলাফলের তরলতা টান ইটিএফ প্রবাহকে প্রভাবিত করে। বহু-সম্পদ পোর্টফোলিও পরিচালনা করে এমন প্রতিষ্ঠানগত বিনিয়োগকারীরা একসাথে ঝুঁকির সম্পদের উপর নিজেদের প্রতিনিধিত্ব কমিয়ে দেন, তাদের মধ্যে ঘূর্ণনের পরিবর্তে। এই আচরণটি বিটকয়েনের প্রাক-প্রতিষ্ঠানগত যুগের সাথে বিপরীত, যখন স্টক বাজারের চাপের সময় মূলধন ইক্বিটি থেকে ক্রিপ্টোতে প্রবাহিত হত।

কর্পোরেট তহবিল গতিশীলতা এবং বিকেন্দ্রীকরণের চিন্তা

"কয়েন স্টকস"-এর বৃদ্ধি—যেসব কোম্পানি তাদের খাজনা রিজার্ভ হিসেবে বিটকয়েন ধারণ করে—এর ফলে ইক্িটি ইস্যু এবং ক্রিপ্টো মূল্যের মধ্যে সরাসরি সংযোগ তৈরি হয়। মাইক্রোস্ট্র্যাটেজির নাসদাক ১০০-এ অন্তর্ভুক্তির মাধ্যমে, সূচক-ট্র্যাকিং ফান্ডগুলি এখন পরোক্ষভাবে বিটকয়েনের প্রতিনিধিত্ব করছে, যা ফিডব্যাক লুপ তৈরি করে যেখানে কর্পোরেট বিটকয়েন হোল্ডিংগুলি এই সম্পদের মধ্যে সংযোগগুলিকে বাড়িয়ে তোলে।

এই খাজনা কোম্পানিগুলি দ্বারা বড় পরিমাণে ইক্িটি জারির সময়, বিক্ষেপের চিন্তাভাবনা বিটকয়েন বাজারে অস্থিরতা ছড়িয়ে দেয়। ডিজিটাল সম্পদ খাজনা (DAT) মডেলগুলির বিশ্লেষণ দেখায় যে বিটকয়েন ক্রয়ের জন্য নিরন্তর ইক্বিটি ফাইন্যান্সিং বিদ্যমান শেয়ারহোল্ডারদের জন্য প্রকৃত মূল্য বিক্ষেপ ঘটায়। যখন বাজারগুলি "মোট হোল্ডিং" কে প্রশংসা করা থেকে "প্রতি-শেয়ার মূল্য" পরীক্ষা করতে সরে আসে, তখন এই স্টকগুলির নিচের দিকে সংশোধনগুলি বিটকয়েনের মনোভাবকে টানে।

কার্যপ্রণালীটি সহজ: যখন একটি কোম্পানি যেমন স্ট্র্যাটেজি ইনক. (আগে মাইক্রোস্ট্র্যাটেজি) বিটকয়েন ক্রয়ের জন্য নতুন শেয়ার জারি করে, তখন ফলাফলস্বরূপ বিকেন্দ্রীকরণ স্টক এবং বিটকয়েন উভয়েই বিক্রয়ের সৃষ্টি করতে পারে। অন্যদিকে, যখন বাজারের অবস্থার কারণে ইকুইটি জারি বন্ধ হয়ে যায়, তখন স্টক এবং বিটকয়েনের দামকে সমর্থন করা “কিনু, কিনু, কিনু” বক্তব্যটি একসাথে দুর্বল হয়ে পড়ে।

ম্যাক্রো তরলতা সংবেদনশীলতা

ইক্িটি জারি করার সময় নাস্দাকের সাথে বিটকয়েনের সম্পর্ক তীব্রতর হয়, কারণ এখন উভয় সম্পদই ম্যাক্রো তরলতা-সংবেদনশীল হয়ে উঠেছে। গবেষণা প্রমাণ করে যে বিটকয়েনের দাম এবং বিশ্বব্যাপী M2 মুদ্রা সরবরাহ বৃদ্ধির মধ্যে একটি শক্তিশালী সম্পর্ক (পর্যন্ত 0.78) রয়েছে, যেখানে বিশ্বব্যাপী তরলতা চক্রগুলি বিটকয়েনের দামের প্রায় 41% ব্যাখ্যা করে।

বড় ইক্িটি জারি ঘটনাগুলিতে, ব্যাপক বাজার থেকে তরলতা শোষিত হয়। এই তরলতা ক্ষয় উচ্চ-বেটা সম্পদ যেমন বিটকয়েন এবং টেক স্টকগুলিকে অসমানুপাতিকভাবে প্রভাবিত করে। টিলবুর্গ বিশ্ববিদ্যালয়ের গবেষণা নিশ্চিত করে যে বিটকয়েন বৈশ্বিক তরলতার সাপেক্ষে নাসদাকের সাথে শক্তিশালী সম্পর্কিত চলাচল দেখায়, এবং উভয় সম্পদই তরলতা অবস্থার সাথে ঘনিষ্ঠভাবে সমন্বয় করে।

ফেডারেল রিজার্ভের নীতিগত অবস্থান এই গতিকে আরও বাড়িয়ে দেয়। ২০২৫ সালে, ফেডের কঠোর নীতি উচ্চ সুদের হারের কারণে ক্রিপ্টো মার্কেট ক্যাপে ১৫% হ্রাস ঘটায়। যখন বড় ইক্িটি ইস্যু সীমাবদ্ধ মুদ্রা নীতির সাথে মিলে যায়, তখন একসাথে তরলতা সংকুচিত হওয়ার কারণে বিটকয়েন এবং নাসদাক উভয়কেই প্রভাবিত করে।

ঝুঁকি প্রিয়তা এবং সেক্টর রোটেশন

বড় ইক্িটি জারির সময়কালগুলি প্রায়শই বিনিয়োগকারীদের ঝুঁকি পছন্দের পরিবর্তনের সাথে মিলে যায়। যখন প্রযুক্তি কোম্পানিগুলি আক্রমণাত্মকভাবে স্টক জারি করে, তখন এটি বাজারের আশাবাদকে নির্দেশ করে যা প্রযুক্তি স্টক এবং ক্রিপ্টো উভয়কেই সমর্থন করতে পারে। তবে, যখন জারির কারণ সুযোগের পরিবর্তে প্রয়োজনীয়তা, তখন এটি চাপকে নির্দেশ করে যা উভয় সম্পদের উপর ঝুঁকি-বিরোধী আচরণকে উত্তেজিত করে।

2025 সালে, সেক্টর রোটেশনের গতিশীলতা বিশেষভাবে পরিস্ফুট হয়ে উঠেছিল। এআই-চালিত ইক্িটি লাভ এবং মূলধন ব্যয় বিটকয়েনকে ছাড়িয়ে গিয়েছিল, যা প্রতিষ্ঠিত প্রবাহের সত্ত্বেও গতি বজায় রাখতে সমস্যায় পড়েছিল। এই বিচ্ছিন্নতা বোঝায় যে, নির্দিষ্ট সেক্টরগুলিতে ইক্িটি জারির তীব্র সময়ে, মূলধনের প্রতিযোগিতা অস্থায়ীভাবে বিচ্ছিন্নতা—বা জারির কথাটি যদি বিক্ষিপ্তকরণ হিসাবে দেখা হয়, তবে তা প্রবলভাবে সম্পর্কিত—হতে পারে।

অ্যালগরিদমিক এবং কোয়ানটিটেটিভ ট্রেডিংয়ের ভূমিকা

পরিমাণগত তহবিলগুলি এখন BTC-ইক্িটি স্প্রেড কৌশল ট্রেড করে যা স্বয়ংক্রিয়ভাবে সম্পর্ককে শক্তিশালী করে। যখন বিটকয়েন এবং নাসদাকের মধ্যে স্প্রেড বাড়ে, অ্যালগরিদমগুলি পিছিয়ে থাকা সম্পত্তি কিনে এবং নেতৃত্বদানকারীটি বিক্রি করে, যার ফলে তারা একটি স্ব-শক্তিশালী লুপের মধ্যে আবার একসাথে আনা হয়। প্রধান ইক্বিটি জারির সময়, এই অ্যালগরিদমগুলি ফলাফলস্বরূপ মূল্যের পরিবর্তনগুলিকে উভয় বাজারে একসাথে অবস্থানগুলি সমন্বয় করার সংকেত হিসাবে ব্যাখ্যা করে।

সি এম ই গ্রুপের বিশ্লেষণে দেখা গেছে যে বিটকয়েনের দৈনিক মানক বিচ্যুতি এস অ্যান্ড পি ৫০০-এর তুলনায় প্রায় তিন থেকে পাঁচ গুণ বেশি, যার অর্থ বিটকয়েন একই রিস্ক-অন/রিস্ক-অফ চক্রের উপর লিভারেজড বেট হিসাবে কাজ করে। যখন ইক্িটি জারি করে স্টকে ২% হ্রাস ঘটে, তখন বিটকয়েন সাধারণত ৬-১০% কমে, যা ঝুঁকি বহুগুণ বাড়িয়ে দেয়, এটিকে বিভাজিত করে না।

ঐতিহাসিক প্রেক্ষাপট: যখন সহসম্পর্ক ভেঙে পড়ে

স্টক জারি করার সময় উচ্চ সহসম্পর্ক স্থায়ী মনে হয়, কিন্তু ঐতিহাসিক ডেটা দেখায় এটি কিছুই নয়। গত সাত বছরে বিটকয়েনের স্টকের সাথে সহসম্পর্ক কমপক্ষে তিনবার সম্পূর্ণভাবে ভেঙে পড়েছে: ২০১৯ সালের মে-জুনে, যখন BTC হালভিংয়ের পূর্বানুমানে ৬২% বৃদ্ধি পায় যখন স্টকগুলি ৬.৫% কমে; ২০২০ সালের Q4-২০২১ সালের Q1-এ, যখন BTC ৩০০% লাভ করে যখন স্টকগুলি ১২% লাভ করে প্রতিষ্ঠিতদের FOMO-এর কারণে; এবং ২০২৩ সালে, যখন BTC স্পট ETF-এর অনুমানে ১৪৭% পুনরুদ্ধার করে যখন স্টকগুলি ২৬% বৃদ্ধি পায়।

প্রতিটি ক্ষেত্রেই প্যাটার্নটি একই ছিল: একটি ক্রিপ্টো-নেটিভ ক্যাটালিস্ট ম্যাক্রো সংকেতকে অতিক্রম করে বিটকয়েনকে তার নিজস্ব পথে টানে। তবে, এমন সময়ে যখন এই ধরনের ক্যাটালিস্ট নেই—যেমন বড় ইকুইটি ইস্যুর জন্য উইন্ডো, যখন বাজারের মনোযোগ পারম্পরিক মূলধন বাজারের দিকে ফোকাস করে—বিটকয়েনের একটি স্বাধীন বর্ণনা নেই এবং এটি ইকুইটির গতিপথের অনুসরণ করে।

বিনিয়োগকারীদের জন্য পোর্টফোলিওর প্রভাব

অর্থনৈতিক জারি সময়ে বিটকয়েন এবং নাসদাকের মধ্যে রেকর্ড সহসম্পর্ক ক্রিপ্টোকারেন্সি বিনিয়োগের মৌলিক পুনর্মূল্যায়নের দাবি করে। যেসব পারফরম্যান্স গঠনের কাঠামো বিটকয়েনকে বৈচিত্র্যের সুবিধা সহ একটি বিকল্প সম্পদ হিসাবে বিবেচনা করত, সেগুলি এখন আর প্রযোজ্য নয়, যখন ক্রিপ্টোকারেন্সি স্টকের সাথে প্রায় পরিপূর্ণভাবে একই দিকে চলে।

বিনিয়োগকারীদের চেনা উচিত যে বিটকয়েন একটি হেজ হিসাবে কাজ করে না, বরং ঝুঁকিপূর্ণ সম্পদের উপর একটি লিভারেজড প্লে হিসাবে কাজ করে। যখন ইক্যুইটি বাজার উত্থান ঘটে, তখন বিটকয়েন সাধারণত অতিরিক্ত লাভ অর্জন করে। ইক্যুইটি প্রকাশের ফলে বিকল্পতা বা ঝুঁকি-বিরোধী মনোভাবের কারণে সংশোধন হলে, বিটকয়েনের পতন সাধারণত ব্যাপক বাজারের চেয়ে বেশি হয়।

অবস্থানের আকার গুরুত্বপূর্ণ হয়ে উঠেছে। ৬০% স্টক এবং ৫% বিটকয়েন সহ একটি পোর্টফোলিও প্রায় ৬৫% একই ঝুঁকির উপাদানের প্রতি প্রভাবিত, যেখানে বিটকয়েন উপাদানটি সমগ্র অস্থিরতা বাড়ানোর সম্ভাবনা রাখে। বড় ইক্িটি জারির সময়, এই কেন্দ্রীয় ঝুঁকি তীব্রতর হয়, কারণ উভয় সম্পদই একই তরলতা সীমাবদ্ধতার প্রতি প্রতিক্রিয়া জানায়।

আপনি কি কুকয়েনে বিটকয়েন এবং ক্রিপ্টো ট্রেড করবেন?

বিটকয়েনের উচ্চ-বেটা বৈশিষ্ট্যগুলির প্রতি বিনিয়োগকারীদের আকর্ষণ করতে, কুকয়েন স্পট এবং ডেরিভেটিভস বাজারে গভীর তরলতা সহ একটি সম্পূর্ণ ট্রেডিং বাস্তুতন্ত্র প্রদান করে। এই প্ল্যাটফর্মটি বিটকয়েন এবং 700-এরও বেশি ক্রিপ্টোকারেন্সির প্রবেশাধিকার প্রদান করে, যার মধ্যে ফিউচার্স, মার্জিন ট্রেডিং এবং অটোমেটেড কৌশলসহ উন্নত ট্রেডিং টুলস অন্তর্ভুক্ত।

KuCoin-এর পেশাদার মানের অবকাঠামো প্রফেশনাল ট্রেডারদের দ্বারা প্রচলিত ঝুঁকি ব্যবস্থাপনা কাঠামোকে সমর্থন করে, যখন পারম্পরিক ইক্িটিগুলির সাথে উচ্চ সম্পর্ক থাকে। এক্সচেঞ্জটি রিয়েল-টাইম মার্কেট ডেটা, উন্নত চার্টিং টুলস এবং ঝুঁকি নিয়ন্ত্রণ প্রদান করে, যা প্রধান ইক্বিটি জারির সময় বৃদ্ধি পাওয়া অস্থিরতা নিয়ে চলার জন্য সহায়তা করে।

আপনি যদি বিটকয়েনের নাস্ডাকের সাথে সম্পর্ককে বৃদ্ধি পাওয়া রিটার্নের সুযোগ হিসেবে দেখেন অথবা হেজিংয়ের প্রয়োজনীয়তা হিসেবে, তাহলে KuCoin আপনার কৌশল বাস্তবায়নের জন্য তরলতা এবং সরঞ্জাম প্রদান করে। প্ল্যাটফর্মের 24/7 ট্রেডিংয়ের মাধ্যমে আপনি প্রচলিত বাজারের ঘন্টা নির্বিশেষে বাজারের পরিবর্তনের সাথে সাথে প্রতিক্রিয়া জানাতে পারবেন। নতুন ব্যবহারকারীরা এখন KuCoin-এ রেজিস্টার করতে পারেন এবং 11,000 USDT-এর পর্যন্ত নতুন ব্যবহারকারী পুরস্কার পাবেন।

সিদ্ধান্ত

বড় ইক্িটি ইস্যুর সময়ে নাস্দাকের সাথে বিটকয়েনের সমন্বয়ে চলাটি একটি অস্থায়ী ব্যতিক্রম নয়, বরং একটি মৌলিক গঠনগত রূপান্তরকে প্রতিফলিত করে। বিটকয়েনের পক্ষে দীর্ঘদিন যে প্রতিষ্ঠানগত গ্রহণযোগ্যতা প্রচার করা হয়েছিল, তা এখন এসে গেছে, কিন্তু এটি একটি অপ্রত্যাশিত পরিণতির সাথে এসেছে: ওয়ালস্ট্রিটের ট্রেডিং যুক্তি ক্রিপ্টো বাজারগুলিতে প্রবেশ করার ফলে, বিটকয়েনকে পোর্টফোলিও বৈচিত্র্যকরণের জন্য আকর্ষণীয় করে তোলা সেই বৈশিষ্ট্যগুলিরই ক্ষয় ঘটেছে।

এই সামঞ্জস্যতা চালিত হয় তিনটি গঠনমূলক শক্তি দ্বারা: সাধারণ তরলতা পাইপলাইন, যেখানে ফেডারেল রিজার্ভের নীতি একসাথে উভয় বাজারকে প্রভাবিত করে; অতিক্রমকারী বিনিয়োগকারী ভিত্তি, যেখানে প্রতিষ্ঠানগত পোর্টফোলিও ম্যানেজাররা ঝুঁকির সম্পদগুলি একসাথে রিব্যালেন্স করে; এবং অ্যালগরিদমিক ট্রেডিং কৌশল, যা সহজেই সম্পর্ককে শক্তিশালী করে। বড় ইকুইটি জারির সময়, এই শক্তিগুলি তীব্রতর হয়, যখন মূলধন পুনর্নির্দেশিত হয়, ঝুঁকির বাজেট পুনর্মূল্যায়ন করা হয়, এবং পরিমাণগত কৌশলগুলি ফলস্বরূপ মূল্যের পরিবর্তনকে বাড়িয়ে দেয়।

বিনিয়োগকারীদের জন্য বার্তাটি স্পষ্ট: স্টক বাজারের চাপের সময় বিটকয়েনকে অসংশ্লিষ্ট রিটার্ন বা পোর্টফোলিও সুরক্ষা প্রদানের জন্য আর বিশ্বাস করা যায় না। এর বদলে, এটি একটি হাই-বেটা ঝুঁকিপূর্ণ সম্পদ হিসেবে কাজ করে, যা পোর্টফোলিওর অস্থিরতা বাড়ায়—কমায় না। এর মানে এটি বিনিয়োগের যোগ্যতা হারিয়েছে এমন নয়—এর ঐতিহাসিক রিটার্ন এবং ভবিষ্যতেও মূল্যবৃদ্ধির সম্ভাবনা ঝুঁকি-সহনশীল বিনিয়োগকারীদের জন্য আকর্ষণীয়ই রয়েছে—কিন্তু এটির বিনিয়োগের জন্য একটি ভিন্ন কাঠামোর প্রয়োজন।

সাবধানে পদ্ধতিটি হল বিটকয়েনের অবস্থানগুলি পুনর্মূল্যায়ন করা, বিশেষ করে বড় ইক্িটি জারির সময় যখন সহসম্পর্ক বাড়তে প্রবণ, তাদের প্রকৃত ঝুঁকির বৈশিষ্ট্যগুলি সম্পর্কে স্পষ্ট চোখে। বিবিধীকরণের জন্য যারা অপেক্ষা করছেন, তাদের অন্যত্র দেখতে হবে, যখন যারা বৃদ্ধি পাওয়া অস্থিরতার সাথে স্বাচ্ছন্দ্যবোধ করেন, তাদের জন্য বিটকয়েনের বৃদ্ধির সম্ভাবনা অতিরিক্ত ঝুঁকির মূল্যবান হতে পারে। 2026-এর পরস্পরসংযুক্ত বাজারগুলিতে সচেতনভাবে বিনিয়োগের সিদ্ধান্ত নেওয়ার জন্য এটি বুঝা অপরিহার্য যে বিটকয়েন এখন স্টকের বিরুদ্ধে নয়, বরং স্টকের সাথেই চলছে।

প্রায়শই জিজ্ঞাসিত প্রশ্নাবল�

ইক্িটি জারি করার সময় বিটকয়েন সবসময় নাস্দাকের সাথে চলে?

না, কিন্তু সম্প্রতি এই সম্পর্ক প্রায় ০.৮০-০.৯৬ এর ঐতিহাসিক উচ্চতম স্তরে পৌঁছেছে। তরলতা সংকটের সময় সম্পর্ক বাড়ে এবং ক্রিপ্টো-নেটিভ উৎসাহকারীদের সময় কমে যায়। তবে, বিটকয়েন-নির্দিষ্ট বিষয়বস্তুর অভাবে, এই সম্পদ সাধারণত বড় মূলধন আহরণের সময় ইকুইটির গতিপথ অনুসরণ করে।

বিটকয়েনের ইক্িটির সাথে সম্পর্ক এতটাই তীব্রভাবে বৃদ্ধি পাওয়ার কারণ কী?

স্পট বিটকয়েন ইটিএফের মাধ্যমে প্রতিষ্ঠিত গ্রহণ, ওভারল্যাপিং বিনিয়োগকারী ভিত্তি এবং অ্যালগরিদমিক ট্রেডিং কৌশল বিটকয়েনকে পারম্পরিক ঝুঁকি-সম্পদ কাঠামোতে গঠনগতভাবে একীভূত করেছে। ডিসেম্বর ২০২৪-এ নাস্ডাক ১০০-এ মাইক্রোস্ট্র্যাটেজির অন্তর্ভুক্তি আরও বিটকয়েন অস্থিরতাকে ইকুইটি সূচকগুলিতে সম্পূর্ণরূপে অন্তর্ভুক্ত করেছে।

বিটকয়েন ইটিএফগুলি স্টকের সাথে সম্পর্ককে কীভাবে প্রভাবিত করে?

ইটিএফগুলি বিটকয়েনকে একটি অভ্যন্তরীণ বর্ণনামূলক সম্পদ থেকে বাহ্যিক তরলতা-চালিত সম্পদে রূপান্তরিত করেছে। এখন বিটকয়েনের দাম ইটিএফের শুদ্ধ প্রবাহের সাথে উল্লেখযোগ্যভাবে সম্পর্কিত, এবং প্রতিষ্ঠানগুলি এই বিনিয়োগগুলিকে সমান ঝুঁকি পছন্দ এবং ম্যাক্রোঅর্থনৈতিক দৃষ্টিভঙ্গির ভিত্তিতে ইক্িটি অবস্থানের সাথে পরিচালনা করে।

বাজারের চাপের সময় বিটকয়েন এখনও একটি নিরাপদ আশ্রয় কি?

সোনার মতো নয়। ২০২০-এর পরের সময়ের বেশিরভাগ সময় বিটকয়েন স্টকের সাথে সম্পর্কিত রিস্ক-অন এসেট হিসেবে ট্রেড হয়েছে, ক্রিপ্টো-নির্দিষ্ট ক্যাটালিস্টের সময় কিছু সংক্ষিপ্ত ব্যতিক্রম ছাড়া। এপ্রিল ২০২৬-এর ভূ-রাজনৈতিক উত্তেজনার সময়, বিটকয়েন স্টকের সাথে একসাথে বিক্রি হয়েছিল, যখন সোনা দৃঢ় থাকে।

বিটকয়েনের নাস্ডাকের সাথে সম্পর্ক ভাঙতে কী হতে পারে?

একটি ক্রিপ্টো-নেটিভ ক্যাটালিস্ট—যেমন হ্যালভিং ইভেন্ট, নিয়ন্ত্রণমূলক উত্তরণ বা সার্বভৌম গ্রহণের ঘোষণা—ম্যাক্রো সংকেতগুলিকে অতিক্রম করে বিটকয়েনকে একটি স্বাধীন পথে টানতে পারে। ঐতিহাসিকভাবে, যখন বিটকয়েনের নিজস্ব আকর্ষণীয় বর্ণনা থাকে, তখন সংশ্লিষ্টতা ভাঙে, কিন্তু বড় ইক্িটি ইস্যুর মতো পারম্পরিক বাজার ঘটনাগুলির দ্বারা নিয়ন্ত্রিত সময়ে, এই ক্যাটালিস্টগুলি সাধারণত অনুপস্থিত থাকে।

ডিসক্লেইমার: আপনার সুবিধার্থে এই পৃষ্ঠাটি AI প্রযুক্তি (GPT দ্বারা চালিত) ব্যবহার করে অনুবাদ করা হয়েছে। সবচেয়ে সঠিক তথ্যের জন্য, মূল ইংরেজি সংস্করণটি দেখুন।