أصلي | صحيفة أودايلى الكوكبية (@OdailyChina)

المؤلف: أزوما@azuma_eth)

مع "التحول المؤقت" من قِبل كاونديش، وتأجيل لجنة المصرف في مجلس الشيوخ، عاد مشروع قانون البنية التحتية لسوق العملة المشفرة (CLARITY) إلى حالة توقف مؤقتة أخرى.

- ملاحظة Odaily: يمكن الرجوع إلى ما سبق في "أكبر متغير في السوق المشفرة، هل سيمر قانون CLARITY في مجلس الشيوخ؟»، «لماذا تختلف آراء الصناعة بشكل كبير حول تأجيل مناقشة CLARITY فجأة؟».

بشكل عام، مناقشات السوق الحالية تشير إلى أن...تركزت أكبر التناقضات المحيطة بـ CLARITY حتى الآن على "العملات المستقرة ذات الفائدة".بشكل محدد، أصدر قانون GENIUS الذي تم تبنيه العام الماضي حظرًا صريحًا على العملات المستقرة ذات الفائدة بهدف الحصول على دعم البنوك. وقد نص القانون على أن الجهات الصادرة عن العملات المستقرة لا يمكنها دفع "أي نوع من الفائدة أو العوائد" لحامليها، لكنه لم يحظر تقديم العوائد أو المكافآت من خلال أطراف ثالثة، وهو ما أغضب البنوك بشدة لأنها ترى في هذا الأمر تجاوزًا للقانون. فحاولت البنوك في مشروع القانون CLARITY إلغاء هذا الوضع وإعادة النظر فيه، بهدف منع جميع أنواع طرق الحصول على عوائد، وهو ما أثار اعتراضات قوية من بعض أطراف مجتمع العملات المشفرة مثل Coinbase.

لماذا تعارض البنوك بشدة العملة المستقرة ذات العائد على رأس المال، ولماذا تصر على إغلاق جميع طرق تحقيق العوائد؟ الهدف من هذه المقالة هو الإجابة على هذا السؤال بشكل تفصيلي من خلال تحليل نموذج ربحية البنوك التجارية الكبيرة في الولايات المتحدة.

هل هناك تدفق خارجي من ودائع البنوك؟ هذا كلام فارغ تمامًا.

في التصريحات المناهضة للعملات المستقرة ذات الفائدة،السبب الأكثر شيوعاً لدى ممثلي البنوك هو "مخاوف من أن تؤدي العملات المستقرة إلى هروب الودائع من البنوك". قال بريان موينهان، الرئيس التنفيذي لبنك أمريكا، في اجتماع عبر الهاتف يوم الأربعاء الماضي: "قد تنتقل ودائع تصل قيمتها إلى 6 تريليونات دولار (وتشكل ما نسبته 30 إلى 35 في المائة من ودائع جميع البنوك التجارية في الولايات المتحدة) إلى العملات المستقرة، مما قد يحد من قدرة البنوك على منح القروض للاقتصاد الأمريكي ككل... والعملات المستقرة ذات العائد قد تسرع من هروب الودائع."

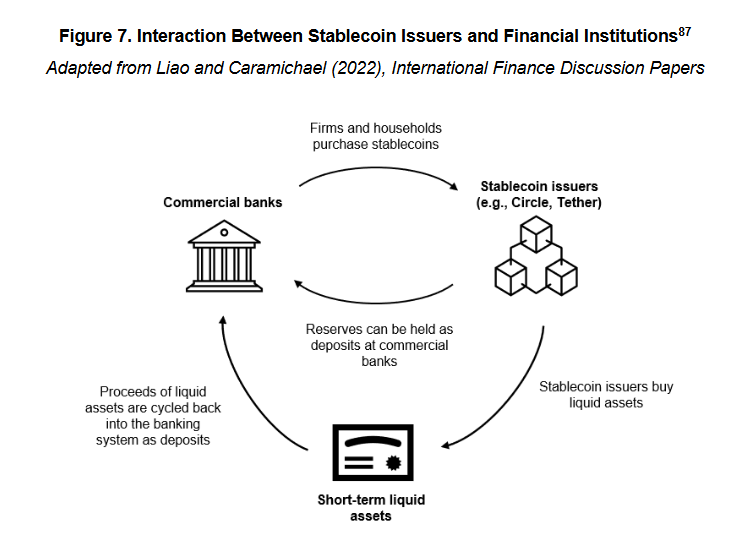

ولكن مع فهم بسيط لآلية عمل العملة المستقرة، يمكن ملاحظة أن هذا التعبير يحتوي على الكثير من الغموض والخداع. فعندما تتدفق دولار واحد إلى نظام عملة مستقرة مثل USDC، فإن هذا الدولار لا يختفي فجأة، بل يُوضع في الخزينة الاحتياطية لجهة إصدار العملة المستقرة مثل Circle، ومن ثم يعود مرة أخرى إلى نظام البنوك على هيئة ودائع نقدية أو أصول سائلة قصيرة الأجل (مثل السندات الحكومية).

- ملاحظة Odaily: لا تُؤخذ في الاعتبار هنا عملات المستقرة التي تعتمد على آليات أخرى مثل ضمان الأصول المشفرة، أو التحوط بين العقود الآجلة وال spot، أو الخوارزميات. أولاً لأن هذه العملات المستقرة تمثل نسبة صغيرة بالفعل؛ وثانياً لأن هذه العملات المستقرة لا تندرج تحت سيناريو العملات المستقرة المتوافقة مع نظام الرقابة في الولايات المتحدة المطروح في هذا المقال — حيث حدد مشروع قانون GENIUS العام الماضي متطلبات الاحتياطي للعملات المستقرة المتوافقة مع الأحكام التنظيمية، حيث يقتصر الأصول الاحتياطية على النقد، أو السندات الحكومية قصيرة الأجل، أو الودائع لدى البنوك المركزية، ويجب أن تكون منفصلة عن الأموال التشغيلية.

لذلك فإن التنفيذ واضح،لا تؤدي العملة المستقرة إلى سحب الودائع من البنوك، لأن الأموال تعود في النهاية إلى البنوك ويمكن استخدامها في الوساطة الائتمانية.هذا يعتمد على نموذج العمل الخاص بالعملة المستقرة، ولا علاقة له بتحقيق أرباح أو عدم تحقيقها.

السؤال الحقيقي يكمن في تغيير هيكل الودائع بعد عودة الأموال.

شجرة المال الكبيرة في الولايات المتحدة

قبل أن نحلل هذا التغيير، من المهم أن نقدم مقدمة موجزة عن العمليات المربحة للبنوك الكبرى في الولايات المتحدة.

الشريك العام في شركة Van Buren Capital سكوت جونسون اقتباسأفادت ورقة بحثية من جامعة كاليفورنيا في لوس أنجلوس أن الازمة المالية العالمية التي بدأت في عام 2008 قد أثرت سلباً على سمعة البنوك،انفصلت البنوك التجارية في الولايات المتحدة إلى نوعين مختلفين تمامًا من الأشكال من حيث جذب الودائع - البنوك ذات الفائدة المرتفعة والبنوك ذات الفائدة المنخفضة.

البنوك ذات الفائدة المرتفعة والبنوك ذات الفائدة المنخفضة ليست تصنيفًا رسميًا من حيث الرقابة، بل هي تسمية شائعة تُستخدم في سياق السوق —— من حيث المظاهر، بلغ فرق سعر الفائدة على الودائع بين البنوك ذات الفائدة المرتفعة والبنوك ذات الفائدة المنخفضة أكثر من 350 نقطة أساس (3.5%).

لماذا تظهر فروقات واضحة في الفائدة على الرغم من أن المبلغ المودع هو نفسه؟ السبب يكمن في أن البنوك ذات الفائدة العالية عادةً تكون بنوكاً رقميةً أو بنوكاً تعتمد بشكل كبير على إدارة الثروات وعمليات السوق الرأسمالي (مثل بنك كابيتال وان)، وهي تعتمد على الفائدة المرتفعة لجذب الودائع لدعم أعمال الائتمان أو الاستثمار لديها؛ وبالعكس،تسيطر البنوك ذات الائتمان المنخفض، مثل بنك أمريكا وبنك تشارلز ووول ستريت، على البنوك التجارية الكبيرة الوطنية التي تمتلك حق التصويت الفعلي في قطاع البنوك.بفضل قاعدة العملاء الكبيرة والشبكة المدفوعة، يمكنهم الاستفادة من ولاء العملاء وتأثير العلامة التجارية والراحة في الموقع للحفاظ على تكاليف الودائع منخفضة للغاية، ولا حاجة لجذب الودائع من خلال فوائد مرتفعة.

من منظور هيكل الودائع، فإن البنوك ذات الفائدة العالية عادةً ما تعتمد بشكل أساسي على الودائع غير القابلة للتداول، أي الودائع التي تُستخدم بشكل أساسي للادخار أو تحقيق عوائد الفائدة — هذه الأموال تكون أكثر حساسية للفائدة، كما تكون تكلفتها أعلى على البنوك؛عادةً ما تعتمد البنوك ذات الفائدة المنخفضة على ودائع نوعها التداولي، أي الودائع التي تُستخدم بشكل أساسي للدفع والتحويلات والتحصيل. تتميز هذه الأموال بأنها ذات تمسك عالٍ وتدفق متكرر ونسبة فائدة منخفضة للغاية، وهي تُعتبر من أصول الالتزامات ذات القيمة الأكبر بالنسبة للبنوك.

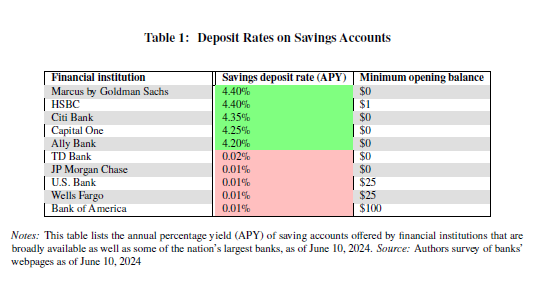

أحدث بيانات مؤسسة التأمين على الودائع الفيدرالية (FDIC)عرض،حتى منتصف ديسمبر 2025، بلغ متوسط سعر الفائدة السنوي للحسابات التوفيرية في الولايات المتحدة 0.39% فقط.

يُلاحظ أن هذه البيانات تُعدّلت بالفعل لتأثير البنوك ذات الفائدة المرتفعة، وبما أن البنوك الكبرى في الولايات المتحدة تعمل وفق نموذج الفائدة المنخفضة، فإن المعدل الفعلي الذي تدفعه البنوك لعملائها من المدخرين سيكون أقل بكثير من هذا المستوى، حسب ما قاله مايك نوفوغراتش، المؤسس والرئيس التنفيذي لشركة جالاكسي، في مقابلة مع CNBC. مقابلةوقال تشو شينغ يان بشكل مباشر إن البنوك الكبيرة تدفع فائدة تكاد تكون صفراً (تقريباً 1 إلى 11 نقطة أساس) للعملاء، بينما تتراوح سعر الفائدة المرجعي للفيدرالي الأمريكي في نفس الفترة بين 3.50% و3.75%، وهذا الفرق في أسعار الفائدة يحقق للبنوك أرباحاً هائلة.

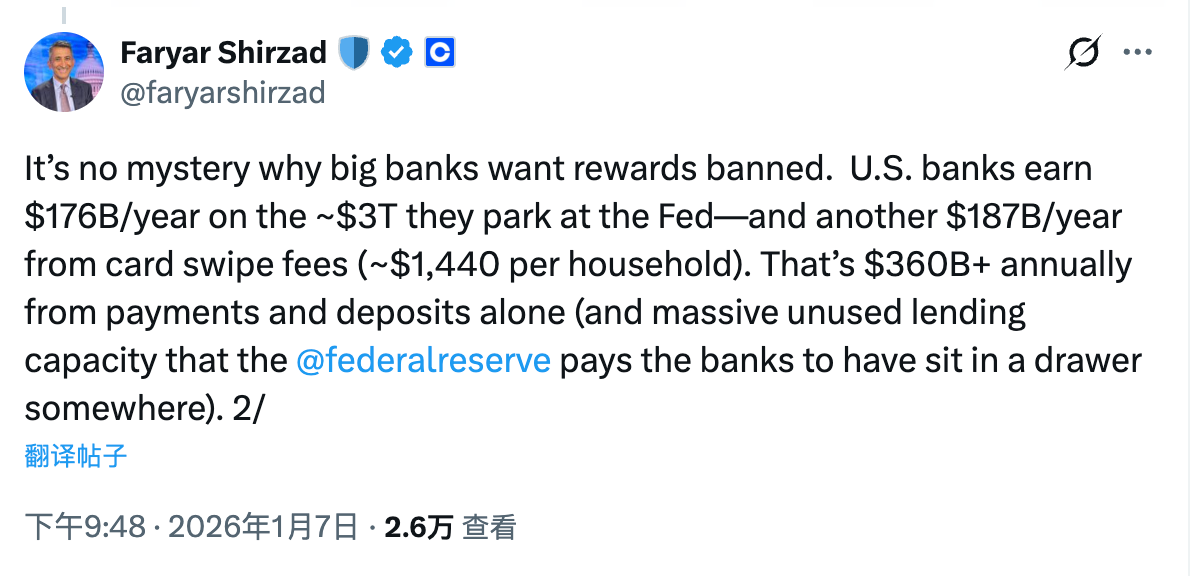

أوضح فاري شيرزاد، رئيس المطابقة في "كوين باس"، الحسابات بشكل أكثر وضوحًا، حيث تربح البنوك الكبرى في الولايات المتحدة 17.6 مليار دولار سنويًا من حوالي 3 تريليونات دولار تُودع في مصرف الاحتياطي الفيدرالي، بالإضافة إلى كسبها 18.7 مليار دولار سنويًا من رسوم المعاملات التي تفرضها على المدخرين.إن فارق سعر الفائدة على ودائع العملاء وعمليات دفع المعاملات وحدها تدر أكثر من 360 مليار دولار سنوياً.

التحول الحقيقي: هيكلية الودائع وتقسيم المكاسب

لنعود إلى الموضوع الأساسي، ما التغييرات التي ستحدثها أنظمة العملات المستقرة على هيكلية الودائع المصرفية؟ وكيف ستدعم العملات المستقرة ذات العائد هذه الاتجاه؟ الفكرة ببساطة سهلة، ما هي حالات استخدام العملات المستقرة؟ الجواب لا يتعدى الدفع، والتحويل، والتسوية... إلخ، هل تبدو لك هذه الأمور مألوفة؟

كما ذكرنا سابقًا، فإن الوظيفة المذكورة أعلاه تُعتبر الفائدة الأساسية لودائع المعاملات، وهي نوع رئيسي من الودائع لدى البنوك الكبرى، كما تمثل أحد أصول البنوك ذات القيمة العالية. لذلك، تكمن المخاوف الحقيقية للبنوك تجاه العملات المستقرة في —— عملات الاستقرار كوسيلة تجارية جديدة تمامًا، يمكن أن تُستخدم مباشرة كودائع تجارية في السيناريوهات.

إذا لم تكن عملة الاستقرار قادرة على إنتاج الفائدة، فهذا أمر جيد. بالنظر إلى وجود عوائق في الاستخدام وفوائد الودائع المصرفية المتواضعة (حتى لو كانت الفوائد صغيرة، فهي لا تزال فائدة)، فإن احتمال أن تشكل عملة الاستقرار تهديداً حقيقياً لمواقع البنوك الكبيرة الأساسية ليس كبيراً.وما أن تُمنح عملات الاستقرار إمكانية كسب الفائدة، فربما تبدأ كميات متزايدة من الأموال بالتحول من الودائع ذات الطبيعة التداولية نحو عملات الاستقرار تحت تأثير فروق العائد.على الرغم من أن هذه الأموال ستتدفق في النهاية مرة أخرى إلى نظام البنوك، إلا أن منتجوا العملة المستقرة سيقومون حتمًا بوضع معظم الأصول الاحتياطية في ودائع غير قابلة للتداول من أجل الربح، مع الاحتفاظ بجزء معين من النقد كاحتياطي لمواجهة عمليات الاسترداد اليومية.هذا ما يُعرف بتغير هيكلية الودائع، حيث تظل الأموال داخل النظام المصرفي، لكن تكاليف البنوك ستزداد بشكل كبير (تقلص هامش الفائدة)، في حين ستتقلص إيرادات البنوك بشكل كبير من رسوم المعاملات أيضًا.

بالتالي، أصبح جوهر المشكلة واضحًا جدًا الآن.السبب الذي تعارض من أجله البنوك بجنون العملة المستقرة ذات الفائدة، لم يكن أبداً متعلقاً بـ "ما إذا كانت كمية الودائع الإجمالية داخل النظام المصرفي ستقل"، بل يتعلق بتغيرات هيكلية محتمة في الودائع، والمشكلات المتعلقة بتوزيع الربح الناتجة عن ذلك.

في عصر ما قبل العملات المستقرة، وخاصةً العملات المستقرة ذات العائد، كانت البنوك التجارية الكبرى في الولايات المتحدة تسيطر بقوة على وسيلة تمويل "بكلفة صفرية أو حتى سالبة"، وهي ودائع التسوية. وكانت تحقق عوائد خالية من المخاطر من خلال هامش الفائدة بين سعر الفائدة على الودائع وسعر الفائدة المرجعي، كما كانت تحقق أرباحًا مستمرة من خلال رسوم الخدمة الأساسية مثل الدفعات والتسوية والتحصيل، مما أدى إلى بناء حلقة مغلقة متينة للغاية، تكاد لا تتطلب مشاركة أصحاب المصلحة في الأرباح.

من حيث المبدأ، فإن ظهور العملات المستقرة هو تفكيك لهذا الدائرة المغلقة.من ناحية أخرى، فإن العملة المستقرة تتميز على المستوى الوظيفي بشكل كبير بالمقارنة مع ودائع المعاملات، وتغطي سيناريوهات رئيسية مثل الدفع والتحويلات والتسوية. ومن ناحية أخرى، فإن العملات المستقرة ذات العائد تضيف متغير العائد، مما يسمح للأموال المعاملاتية التي لم تكن حساسة لسعر الفائدة من قبل بأن تبدأ في احتمال إعادة التسعير.

خلال هذا العملية،لا تغادر الأموال نظام البنوك، ولكن البنوك قد تفقد سيطرتها على الربح من هذه الأموال. — الديون التي كانت تكاد تكون مجانية التكلفة في الأصل، اضطرت للتحول إلى ديون تتطلب دفع عوائد مدعومة بالسوق؛ والرسوم التي كانت تتقاضاها البنوك بشكل حصري، بدأت الآن تُوزع أيضًا على مستخدمي العملات المستقرة وأصحاب المحافظ والطبقات البروتوكولية.

هذه هي التغييرات التي لا تستطيع البنوك تقبلها حقًا. بمجرد فهم هذه النقطة، سيصبح من السهل فهم سبب تحوّل العملات المستقرة ذات العائد إلى نقطة جدلٍ أكثر حدة وصعوبة في مسار CLARITY.