العنوان الأصلي: ارتفاع العائد في اليابان هو المحرك الخفي وراء الذهب وبيتكوين

المؤلف الأصلي: @that1618guy، Delphi Digital

مُحرِّر المحتوى الأصلي: SpecialistXBT، BlockBeats

ملاحظة المحرر: ارتفع الذهب مع ارتفاع عائد السندات اليابانية لأجل 10 سنوات، مما يشكل تباينًا حادًا مع ضعف عملة البيتكوين. تشير هذه المقالة إلى أن هذا الانقسام يعكس تحول السوق من "معاملات التقسيط" إلى "تحديد المخاطر"، وأن كل خطوة تتخذها بنك اليابان المركزي قد تصبح متغيرًا رئيسيًا يُنهي الوضع الحالي.

من أبرز الاتجاهات الكبيرة المثيرة للاهتمام في الوقت الحالي هو العلاقة التفاعلية بين الذهب وعائد سندات اليابان لأجل 10 سنوات. تتحرك هاتان الأصولان بشكل متزامن، وهو ما يتعارض مع الوضع الطبيعي في دورة تشديد السياسة النقدية النموذجية.

سيتم في ما يلي تحليل أسباب ارتباط الذهب بمسار العائدات اليابانية، ولماذا أصبحت اليابان نقطة ضغط رئيسية في السوق، بالإضافة إلى تأثير أي تدخل محتمل من قبل مصرف اليابان على عملة البيتكوين.

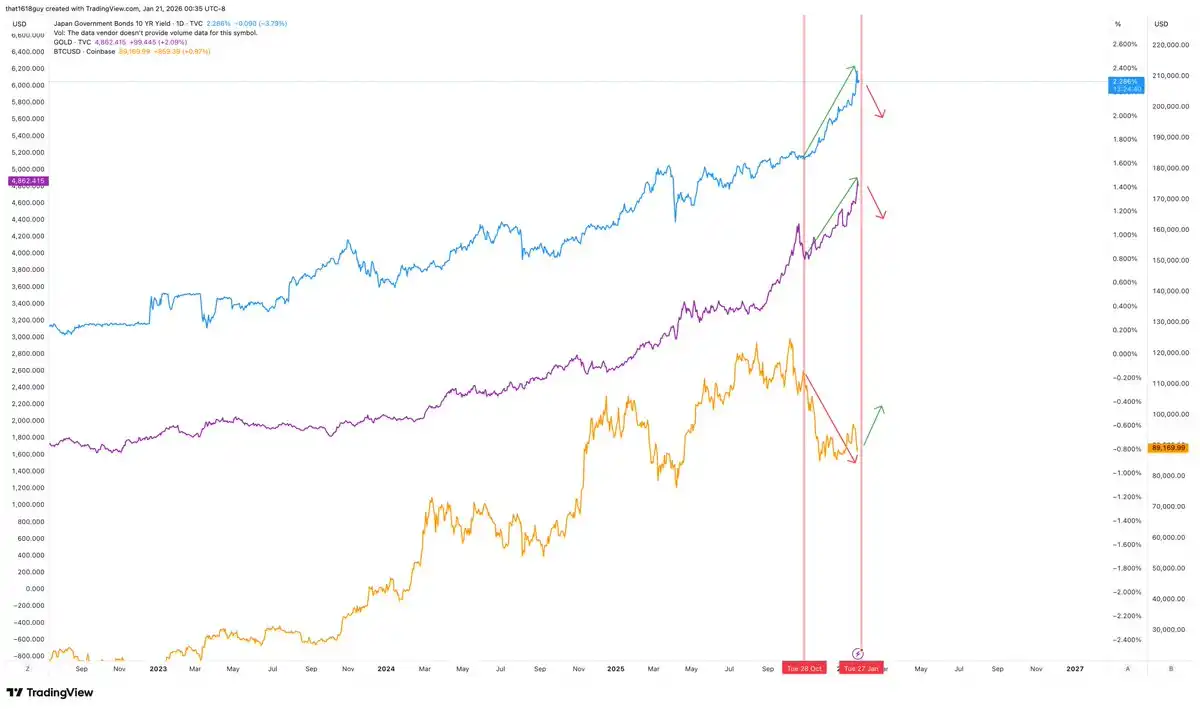

ارتفع الذهب مع سندات اليابان... بينما ذهب البيتكوين في الاتجاه المعاكس

في البيئات العادية، يؤدي ارتفاع العوائد على المدى الطويل إلى خفض أسعار الذهب من خلال رفع تكلفة الفرصة البديلة للاحتفاظ بالاستثمارات غير الدائنة. وتنتهي هذه العلاقة العكسية فقط عندما تبتعد العوائد عن المسار الطبيعي للسوق، وتبدأ في إرسال إشارات عن ضغوط سياسية. ففي الوقت الحالي، حيث ارتفعت العوائد على السندات اليابانية لأجل 10 سنوات بشكل كبير، يرتفع الذهب معها بشكل متزامن، مما يؤكد بالضبط الحالة الثانية.

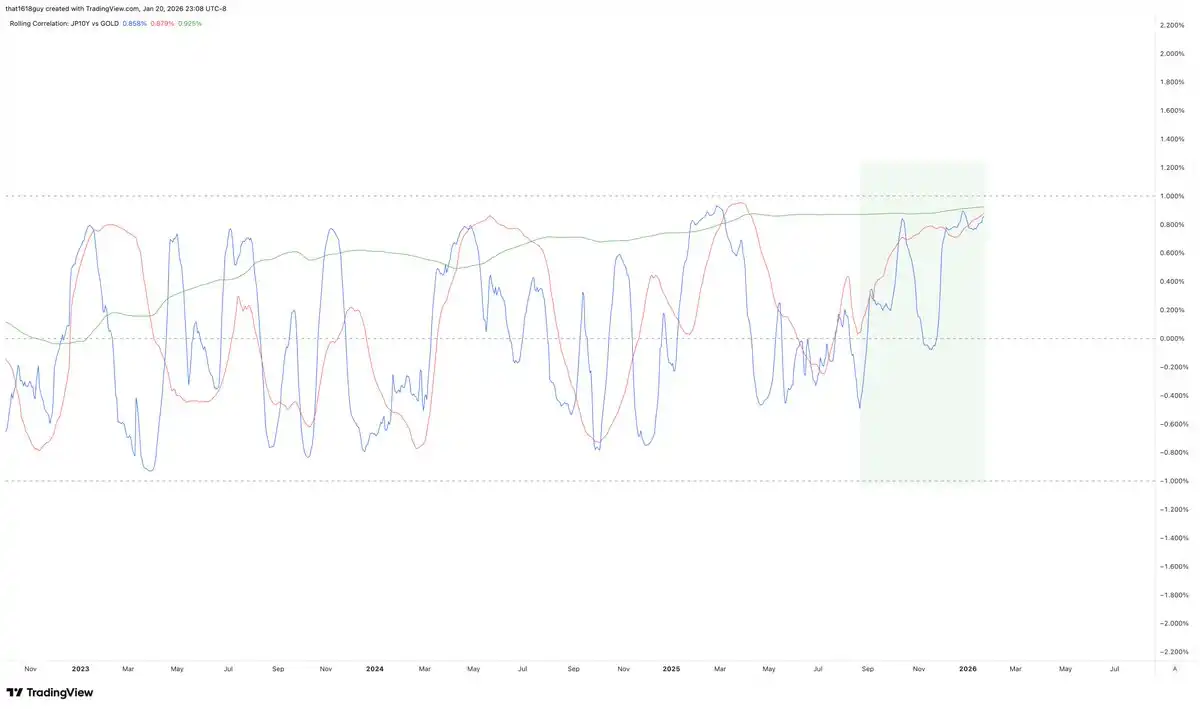

يُظهر هذا المخطط المرتبط التحوّل هذا بوضوح.

تشير الخط الأزرق في الرسم البياني إلى العلاقة الترابطية على مدى 30 يومًا بين عائد السندات اليابانية لأجل 10 سنوات والذهب، والتي ما زالت تتسم بال 변동ية، لكنها تظل موجبة لفترة أطول بشكل ملحوظ، ولا تهبط بسرعة في المنطقة السلبية. وحدها هذه الظاهرة تشير إلى أن العلاقة العكسية التقليدية تضعف.

ما يهم أكثر هو أن العلاقة المرتبطة بالخط الأحمر والتي تمتد على مدى 90 يومًا ارتفعت أيضًا، مما يدل على أننا لا نواجه ضجيجًا قصير الأمد. والدليل الأكثر إقناعًا هو العلاقة المرتبطة بالخط الأخضر والتي تمتد على مدى عام واحد: فقد ارتفعت بشكل مستقر ووصلت إلى منطقة الإيجابية وظلت مستقرة هناك.

عندما تتحول العلاقات طويلة المدى إلى الاتجاه الصعودي وتظل مرتفعة، فهذا عادةً ما يشير إلى تغيير جذري في منطق السوق. فارتفاع عائد السندات اليابانية لم يعد يشكل عائقًا أمام الذهب، بل بدلاً من ذلك، يُفسره السوق كإشارة إلى الضغوط التي يواجهها الذهب. وهذا يدل على أن السوق يرى ارتفاع العائدات كإشارة لخطر، وليس مجرد مؤشر على التشديد.

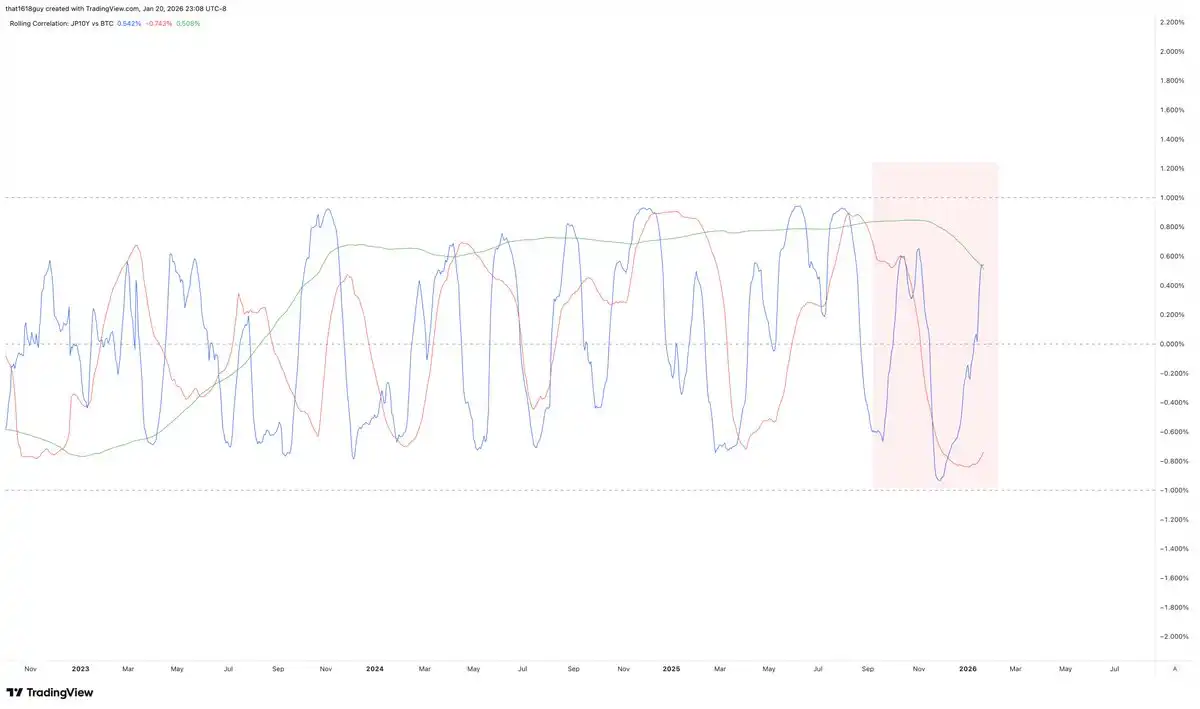

ما يثير الاهتمام أكثر هو أن الأسواق الأخرى لم تشهد ظاهرة مشابهة. خلال الفترة نفسها، ظل البيتكوين مرتبطًا بشكل عكسي سلبي مع عائد سندات اليابان لأجل 10 سنوات.

تبرز الرسم البياني الثاني للارتباط هذا التباين.

على الرغم من أن العلاقة الترابطية لعائد السندات اليابانية لأجل 10 سنوات مع عملة البيتكوين على مدى 30 و90 يومًا قد شهدت تقلبات حادة كما هو متوقع، إلا أن النشاط الرئيسي يتركز تحت المحور الصفر، مما يعكس حساسية البيتكوين للتغيرات الكبيرة في الاقتصاد الكلي على المدى القصير. الأهم من ذلك، أن العلاقة الترابطية على المدى الطويل (الخط الأخضر) قد انخفضت إلى الأسفل وظلت سالبة، مما يشير إلى أن البيتكوين تواجه ضغوطًا باستمرار عندما ترتفع عائدات اليابان على المدى الزمني الأطول.

بمعنى آخر، من أجل رؤية مؤشرات على انتعاش مستدام، نحتاج إلى أن تبدأ عائدات السندات اليابانية لأجل 10 سنوات في التراجع - وهذا من المفهوم أنه سيؤثر أيضًا على أسعار الذهب.

كيفية فهم منطق السوق الحالي

عندما ارتفع الذهب مع ارتفاع عوائد السندات الحكومية، فقد تم تسعير سوق المخاطر الائتمانية وضعف الميزانية العمومية، وليس النمو الاقتصادي أو الانضباط النقدي.

غالبًا ما تظهر هذه النمط في المواقف التالية: حيث تصبح الحاجة إلى التحوط هي المسيطرة على منطق التحوط المربحي، وتنخفض قدرة السياسة التنظيمية على التأثير، وترتفع العوائد لتظهر عدم تطابق المدة الزمنية بدلاً من كبح النشاط الاقتصادي. في هذا البيئة، تتوقف الذهب عن كونه أداة تحوط ضد التضخم، ويصبح أكثر شيوعًا أداة تحوط ضد ميزان المدفوعات.

تقوّت العلاقة العكسية بين البيتكوين والعائد الياباني هذه الفكرة. يُنظر إلى ارتفاع العائد الياباني على أنه صدمة تضييقية، مما يُفيد الذهب دون البيتكوين، وهذا الانقسام الحالي هو مؤشر مهم.

لماذا أصبحت اليابان نقطة ضغط رئيسية

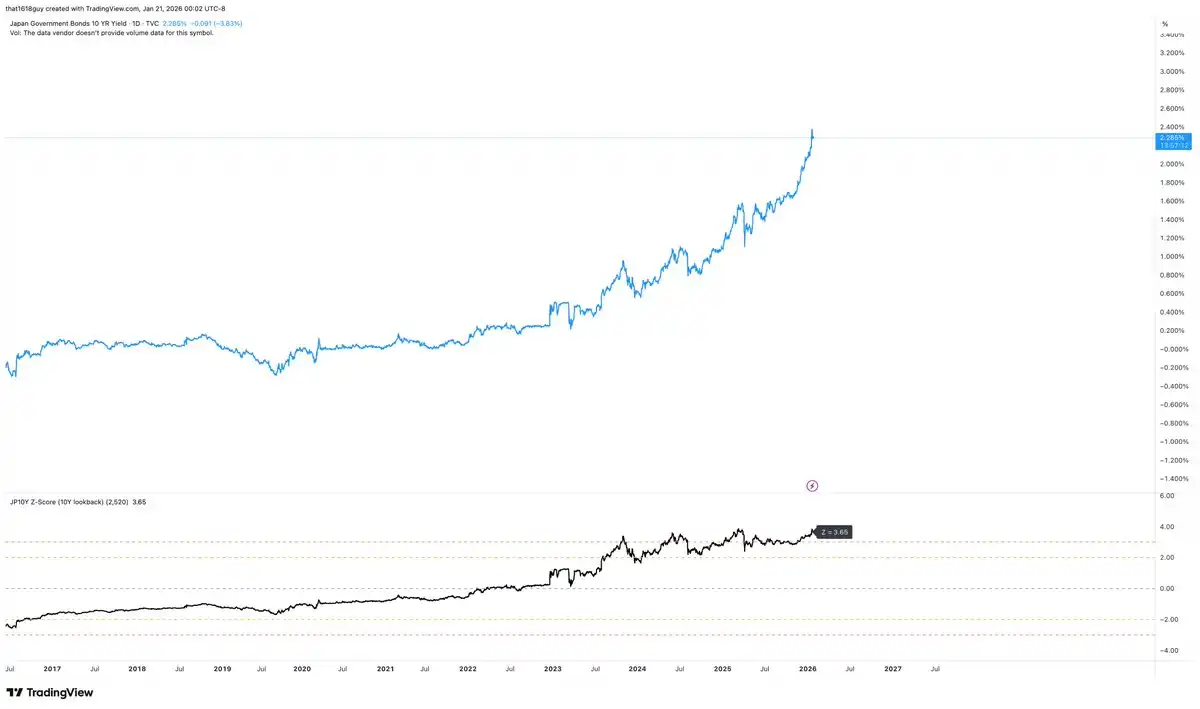

تتمتع اليابان بحساسيتها الفريدة تجاه هذا الديناميكي. الارتفاع المستقيم في عائد السندات اليابانية لأجل 10 سنوات كما هو موضح في الرسم البياني أعلاه، ليس حدثًا محايدًا أبدًا تجاه نظامها المالي الداخلي. المفتاح لا يكمن فقط في ارتفاع العائد، بل أيضًا في أن هذه الزيادة قد وصلت إلى قيم متطرفة من الناحية الإحصائية مقارنة الإطار المؤسسي الياباني نفسه.

باستخدام نافذة متنقلة تمتد لعشر سنوات، فإن عائد السندات اليابانية لأجل 10 سنوات حالياً يزيد بحوالي 3.65 انحرافًا معياريًا عن المتوسط على المدى الطويل. وهذا يعادل ظهور صورة معدنية 13 مرة متتالية عند رمي العملة.

إن هذا يستحق الاهتمام في أي سوق. أما في اليابان، حيث تم التحكم بدقة في العوائد على المدى الطويل على مدار العقد الماضي، فإن مثل هذه التذبذبات تشير بشكل واضح إلى أن محاور السياسة بدأت بالانحلال. هذا بالضبط ما يُعد ميزة نموذجية لانهيار النظام القديم.

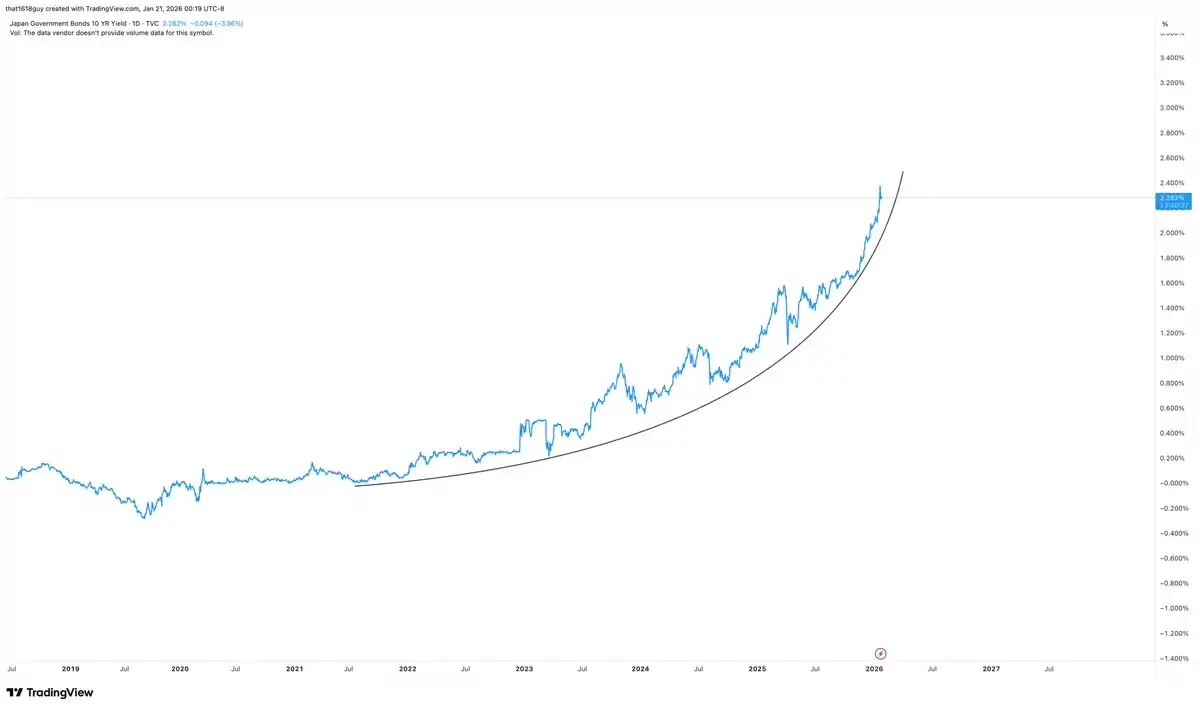

إن السرعة التي ترتفع بها الأرقام مهمة بنفس القدر الذي تهمه القيم المطلقة.

إن ميل ارتفاع العائد الأخير قد حول تغييرًا واحدًا في سعر الفائدة إلى حدث في جدول الميزانية العمومية. يمكن لليابان أن تستوعب تدريجيًا عوائد أعلى، لكنها تواجه صعوبة في التعامل بهدوء مع إعادة تسعير مفاجئة لفترة الاستحقاق (ديュレーション) في نظام مالي تم تصميمه حول قمع العائد.

عندما ترتفع العوائد بشكل عمودي، فإن السوق لا يبحث فقط عن توازن جديد، بل إنه يُجري اختبار ضغط على جميع المشاركين الذين راهنوا على بقاء نموذج اليابان كما هو.

تُعد البنوك اليابانية مدة طويلة نسبيًا من حيث الهيكل، وتحتفظ بعمق كبير من السندات الحكومية اليابانية كأصول وضمانات، مما يجعل ارتفاع العائدات بسرعة غير مستقر بطبيعته، وليس له تأثير قيودي بسيط فقط. مع ارتفاع العائدات بسرعة، تنكمش قيمة محفظة السندات بالسوق، وتتفاقم قيمة الضمانات، مما يؤدي إلى تشدد متزايد في ظروف التمويل داخل نظام صُمم بشكل واضح حول قمع العائدات.

هذا بالضبط هو السبب الذي يجعل مصرف اليابان المركزي يتدخل دائمًا عندما تظهر علامات الضغط في البيانات (بدلاً من الانتظار حتى يكتمل السوق في التطبيع). لا يُلزم مصرف اليابان المركزي الانتظار حتى تصل عائدات السندات إلى حد معين مطلق، إذ أن تغيرات التسارع التي تصل إلى عدة مرات الانحراف المعياري غالبًا ما تكون كافية لبدء التحرك.

وبالتالي، فإن عودة العائد في اليابان ليست مجرد تعديل في السوق، بل هي تغيير في الميزانية العمومية، يمكن أن يشكل مخاطر حقيقية للتوزيع داخل النظام المصرفي، خاصة في ظل تقلبات السوق غير المنظمة أو الأحادية الاتجاه.

يزداد الاتجاه الحالي لسندات اليابان ذات العشر سنوات بشكل ملحوظ من الحافز أمام مصرف اليابان المركزي للتدخل. ولا يتطلب هذا التدخل بالضرورة اتخاذ شكل واضح لإعادة السيطرة الصارمة على منحنى العائد. فقد تكون الإرشادات الكلامية أو عمليات تسطيح العائد المستهدفة أو التحكم الأقل حدة في سوق السندات طويلة الأجل كافية لتخفيف تقلبات منحنى العائد واستقرار ظروف السوق.

تأثير التدخل من قبل مصرف اليابان المركزي على الذهب

إذا تدخل بنك اليابان بشكل ملموس وعاد لاستعادة سيطرته على عوائد الأجل الأطول، فسيتم تخفيف هذا المؤشر المحدد للضغوط. ولا يعني ذلك أن الذهب سيتحول فجأة إلى اتجاه هابط، ولكن من المرجح أن يتم إزالة أحد المحفزات الرئيسية للارتفاع الحالي.

كما أشارت الرسوم البيانية للذهب، وفقاً لتحليلي في مقال "السلع الأولية تسبق البيتكوين" الذي نُشر الأسبوع الماضي من قبل Delphi Digital، فإن هذه الديناميكية قد ظهرت بشكل واضح.

على الرغم من أن الاتجاه الصعودي العام لم يتغير، إلا أن زخم الارتفاع لم يعد يتوسع بنفس المعدل. ارتفع السعر مؤخرًا إلى الحد العلوي للقناة الصاعدة، لكنه يفتقر إلى الزخم الذي يؤكد هذا الارتفاع كما كان عليه الوضع في المراحل المبكرة من الصعود. حتى مع ارتفاع الأسعار تدريجيًا، يظل مؤشر RSI غير قادر على كسر ذروته السابقة، مما يشير إلى أن المشترين الهامشيين أصبحوا أكثر حذرًا.

هذا متوافق مع الوضع الحالي الذي يُظهر تفاؤلاً من حيث هيكل السوق، لكنه يعتمد بشكل متزايد على الضغوطات السياسة بدلًا من المشاركة الواسعة. يُظهر الذهب فوائد من الزيادة العمودية في سندات اليابان لأجل 10 سنوات، لكن هذه الفوائد تُظهر تأثيرها بشكل أكبر على استمرارية الأسعار بدلًا من تسارعها. غالبًا ما تتحول حركة الأسعار من النوع الاندفاعي إلى النوع الهضمي عندما تصبح المحفزات الرئيسية قيد الحل.

من المرجح أن تتدخل مصرف اليابان بحزم لتفكيك العلاقة بين الذهب وعائدات اليابان، وتقليل تسعير ضغوط السياسة، وهو ما يتوافق تمامًا مع الإشارات التي أصدرتها الرسوم البيانية - وهي أن السوق تشكل ذروة جزئية أو تدخل مرحلة تجميع، وليس هناك انعكاس في الاتجاه. سيؤدي هذا الناتج إلى تمكين الذهب من استهلاك الزخم الزائد عبر الوقت وليس السعر، مما يبرد من وتيرة الارتفاع مع الحفاظ على الاتجاه العام.

لا تعتمد الذهب من الناحية الهيكلية على الضغوط اليابانية لدعمها، لكنها تحقق فوائد واضحة بشكل هامشي. إذا تمت السيطرة على هذه الضغوط، فإن الرسم البياني يظهر أن السوق مستعدة لوقف تداول السلع.

التأثير الذي تمارسه تدخلات بنك اليابان على عملة البيتكوين

بما أن اتجاه عملة البيتكوين يتعارض مع العائد الياباني والذهب، فعندما تقرر المصرف المركزي الياباني التدخل في النهاية، يجب أن تظهر هذه العلاقة أيضًا.

تُظهر الرسوم البيانية هذه المرونة غير المتماثلة: حتى مع ارتفاع العائدات اليابانية والذهب باستمرار، يظهر البيتكوين علامات على استقراره رغم ضعفه، وليس تراجعه السريع. تتوافق هذه الصورة مع سمات الأصول التي تبحث عن قاع تحت ضغوط واسعة النطاق، وستظل حساسة للغاية لأي تدابير قمعية موثوقة.

إذا تدخل بنك اليابان بشكل فعلي، فقد تختلف رد فعل عملة البيتكوين عن الذهب. مع استقرار شروط السيولة العالمية وتراجع تأثير انكماش العوائد طويلة الأجل في اليابان، قد تشهد البيتكوين انتعاشًا بدلًا من التراجع. ومن هذا المنظور، فإن البيتكوين لا تتنافس مع الذهب في هذا النموذج، بل تشبه أكثر "الذهب الرقمي" الذي ينتظر تخفيف مؤشرات الضغط.

الاستنتاج

الرؤية الحاسمة ليست في أن الذهب قد بلغ ذروته أو أن اليابان على وشك التدخل، بل في أن الأسواق تنظر الآن إلى عوائد اليابان كإشارة لضغوط عالمية، ويجري تعديل سلوك أسعار الأصول وفقًا لذلك.

تستوعب الذهب هذه الضغوط، بينما يتفاعل البيتكوين معها، وهذا الانقسام بينهما يحمل دلالات مهمة. طالما استمرت عائدات اليابان على 10 سنوات في الارتفاع دون عوائق، فإن تقوية الذهب ستكون منطقية. وإذا تدخل بنك اليابان المركزي واستعاد سيطرته، فسيتم تخفيف مكافأة الضغط في الذهب، وقد يتغير اتجاه السعر من الارتفاع السريع إلى التذبذب.

بشكل عام، أصبح سوق السندات الحكومية الياباني حاليًا نافذة واضحة جدًا لمراقبة كيفية تسعير السوق للمخاطر السياسة وضعف الميزانية العمومية. قد يستمر الذهب في تسجيل مكاسبه حتى يبدأ في ظهور تغيرات في عائد السندات اليابانية لأجل 10 سنوات، بينما قد يظل أداء سعر البيتكوين ضعيفًا.

انقر لمعرفة المزيد عن وظائف BlockBeats المفتوحة

مرحبًا بك في الانضمام إلى مجتمع BlockBeats الرسمي:

مجموعة اشتراك تيليجرام:https://t.me/theblockbeats

مجموعة المحادثة على تيليجرام:https://t.me/BlockBeats_App

الحساب الرسمي على تويتر:https://twitter.com/BlockBeatsAsia