المؤلف:نيكو بى

التدقيق: جياهوان، Chaincatcher

دروس من القروض الخاصة

يُعتبر الائتمان بسعر فائدة ثابت هو الغالب في قطاع الائتمان الشخصي، ليس لأن المقرضين يفضلونه، بل لأن المدينين يحتاجون إلى اليقين.

القائمون بالاقتراض - مثل الشركات وصناديق رأس المال الخاصة ومُطلقوا مشاريع العقارات - يهتمون بشكل رئيسي بالتنبؤ بتدفق السيولة. تُزيل معدلات الفائدة الثابتة مخاطر ارتفاع سعر الفائدة المرجعي، وتبسط قائمة الميزانية وتقلل من مخاطر التمويل مجددًا. وهذا يُعد أكثر أهمية بالنسبة للمشاريع ذات الرافعة المالية أو طويلة المدى، حيث يمكن أن تهدد التقلبات في أسعار الفائدة القدرة على السداد.

بالمقابل، يفضل المقرضون عادةً التسعير بناءً على سعر فائدة متحرك. حيث يقوم المقرضون بتحديد أسعار القروض وفقًا لـ "سعر الفائدة المرجعي + علاوة ائتمانية". يحمي الهيكل المتغير هوامش الربح عند ارتفاع أسعار الفائدة، ويقلل من مخاطر المدة، ويسمح للمقرضين بالاستفادة من الزيادة في سعر الفائدة المرجعي. عادةً ما يتم توفير سعر فائدة ثابت فقط في حالات تمكين المقرض من تغطية مخاطر أسعار الفائدة أو في حال تم فرض علاوة إضافية.

وبالتالي، فإن منتجات الفائدة الثابتة هي استجابة لاحتياجات المقترضين، وليس هيكل سوقي افتراضي. هذا يفسر درسًا رئيسيًا في DeFi: دون وجود طلب واضح ومستمر من قبل المقترضين على استقرار معدلات الفائدة، فإن من الصعب تحقيق سيولة أو نطاق أو استدامة في التمويل بالفائدة الثابتة.

من هم المُقرضون الحقيقيون على منصتي Aave و Morpho؟

الاعتقاد الخاطئ: "يقوم التجار بالاقتراض من سوق المال من أجل تنويع المراكز أو فتح مراكز قصيرة"

يتم تنفيذ معظم الرافعة الأحادية عبر العقود الدائمة (Perps)، نظرًا لكونها توفر كفاءة رأس مال استثنائية. في المقابل، تتطلب أسواق العملة ضمانًا مفرطًا، ولا تتناسب مع التداولات المتوازنة على الرافعة.

يبلغ حجم قروض العملة المستقرة على منصة Aave وحدها حوالي 8 مليار دولار. من هم هؤلاء المقترضون؟

بشكل عام، هناك نوعان من المقترضين:

المالك على المدى الطويل / الحوت / الخزينة: اقتراض العملة المستقرة من خلال تأمين الأصول المشفرة للحصول على سيولة دون بيع الأصول، مما يسمح بالاحتفاظ بال敞口 الصاعد وتجنب تحويل الأصول إلى نقد أو حدث ضريبي.

المُستفيدون من العائد الدائري: يُقرضون من أجل تأمين الأصول ذات العائد (مثل LST/LRT، stETH) أو العملات المستقرة ذات العائد (مثل sUSDe) لزيادة الرافعة المالية بشكل دائري. الهدف هو تحقيق عائد صافي أعلى، وليس تحقيق ربح أحادي من خلال الشراء أو البيع.

هل هناك طلب حقيقي على أسعار فائدة ثابتة على السلسلة؟

توجد بعضها — حيث تتركز المطالب في المؤسسات التي تستخدم ضمان الأصول المشفرة وتقنيات القروض الدورية.

الهيئات التي تقدم ضمانات بعملات مشفرة

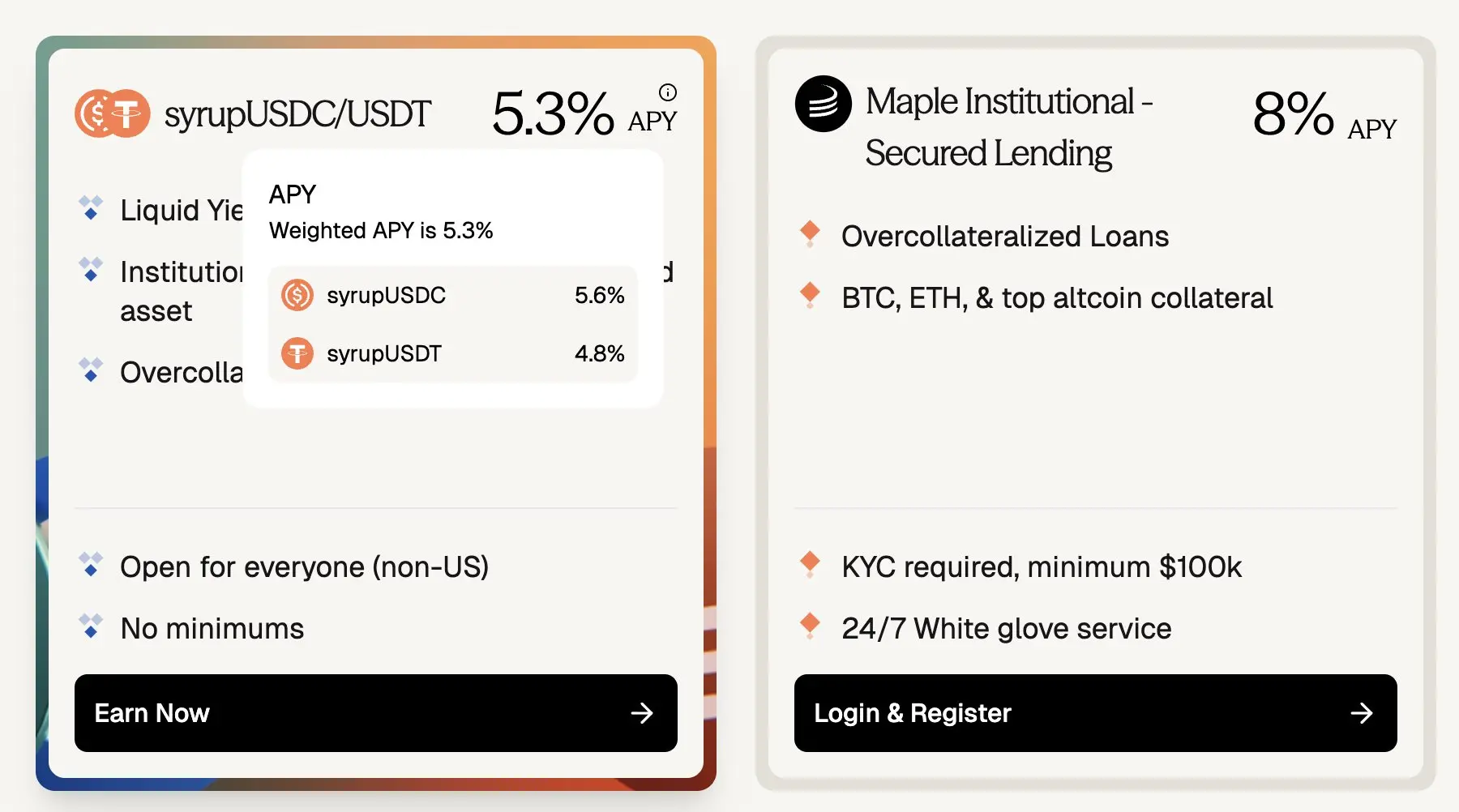

تقدم Maple Finance قروضًا مضمونة بالكامل من خلال التأمين الزائد، حيث تُقرض عملات مستقرة بضمان الأصول المشفرة الممتازة مثل BTC و ETH. تشمل الفئات المشاركة الأفراد ذوي رؤوس الأموال الكبيرة والمكاتب العائلية والصناديق المتداولة بالهامش وغيرها من الجهات التي تبحث عن تمويل بفوائد ثابتة وتكاليف متوقعة.

على الرغم من أن عائدات القروض والودائع الخاصة بـ Aave USDC تبلغ حوالي 3.5%، إلا أن القروض الثابتة ذات الفائدة الثابتة المقدمة من Maple Finance على ضمانات ذات سمعة جيدة تبلغ حوالي 5.3% إلى 8% APY، مما يعني وجود فائدة ممتازة تبلغ حوالي 180-450 نقطة أساس عندما يتم تحويل القروض من سعر فائدة متغير ومدة إلى سعر ثابت.

من حيث حجم السوق، يحتوي فقط بركة السكر (Syrup) الخاصة بـ Maple على ما يقارب 2.67 مليار دولار من القيمة المُجمعة (TVL)، وهو ما يُقارن من حيث الحجم بالقروض غير المستلمة لدى Aave على الشبكة الرئيسية لـ Ethereum والتي تبلغ حوالي 3.75 مليار دولار.

(أفي 3.5% مقابل مابل 8%: تقدم القروض المشفرة ذات الفائدة الثابتة حدًا إضافيًا بحوالي 180-400 نقطة أساس)

ومع ذلك، من المهم ملاحظة أن بعض المقترضين يختارون Maple بدلًا من Aave لتجنب مخاطر الاختراق. ولكن مع استمرار نضج DeFi، وثبت أن الشفافية وآليات التصفية قادرة على مقاومة المخاطر، فإن هذه المخاطر السابقة المتعلقة بعقود الذكية تقلصت. إن بروتوكولات مثل Aave تُعتبر الآن بشكل متزايد بنية تحتية آمنة، مما يشير إلى أن هذا الائتمان المُبرم خارج سلسلة البلوكشين بسعر فائدة ثابت سيشهد انخفاضًا تدريجيًا في هامش الربح إذا توفرت خيارات سلسلية للفائدة الثابتة.

استراتيجية القرض الدائري

رغم أن الطلب من المقرضين المُتكررين يُقاس بالمليارات، فإن استراتيجيات الدورة تكاد تكون خالية من الأرباح بسبب تقلبات أسعار الفائدة:

على الرغم من أن المشاركين في الدورة يحققون أرباحًا من جانب العائدات ذات الفائدة الثابتة (مثل أدوات PTs)، إلا أن استخدام الاقتراض بفوائد متغيرة لتوفير التمويل لل chiến lược الدورية يُدخِل مخاطر تقلبات أسعار الفائدة، والتي قد تمحو فجأةً شهورًا من الأرباح، بل وقد تؤدي إلى خسائر في هذه الاستراتيجية.

بناءً على البيانات التاريخية، فإن معدلات الفائدة على الاقتراض في Aave و Morpho غير مستقرة على الإطلاق:

إذا كانت أسعار الفائدة على الاقتراض وسعر الفائدة على الأصول الاستثمارية ثابتة، فإن مخاطر السيولة تُلغى. تصبح الاستراتيجيات سهلة التنفيذ، ويمكن الاحتفاظ بالمراكز كما هو متوقع، ويمكن توسيع رأس المال بكفاءة - مما يسمح للمتداولين بالاستثمار في الأموال بثقة ودفع السوق نحو التوازن.

مع مرور أكثر من 5 سنوات من الأمان المُثبت عمليًا، ومع تطور أدوات الدخل الثابت على السلسلة بقيادة Pendle PT، فإن الطلب على قروض الفائدة الثابتة على السلسلة يزداد بسرعة.

إذا كانت هناك بالفعل طلب وطلب على القروض ذات الفائدة الثابتة، فلماذا لا ينمو السوق؟ دعونا نلقي نظرة أعمق على جانب العرض من القروض ذات الفائدة الثابتة.

السيولة هي شريان الحياة للأموال على السلسلة

تُشير السيولة إلى القدرة على تعديل أو الخروج من المراكز في أي وقت - دون فترات تأمين - حيث يمكن للقروض سحب رؤوس الأموال، ويمكن للقائمين بالقروض إغلاق المراكز أو استرداد الضمانات أو سداد القروض مقدماً دون قيود أو عقوبات.

يُضحي مالكو رموز Pendle PT ببعض السيولة، حيث لا يمكن لآلة Pendle v2 AMM أو دفتر الطلبات امتصاص مبيعات السوق التي تتجاوز حوالي مليوني دولار أمريكي دون حدوث تغيرات ملحوظة في السعر، حتى في أكبر أحواض التمويل لديهم.

ما هي التعويضات التي يحصل عليها المقرضون على السلسلة مقابل التخلي عن هذه القيمة غير الملموسة؟ بناءً على PT من منصة Pendle، تكون عادةً أكثر من 10% APY، وفي بعض الأحيان المتطرفة في تجارة النقاط YT (مثل usdai على Arbitrum)، يمكن أن تصل حتى أكثر من 30% APY.

من الواضح أن المقترضين في قروض التشفير لا يستطيعون دفع 10% من الفائدة على المعدل الثابت. هذا المعدل غير مستدام ما لم يتم التكهن بคะแนนات YT.

أدرك تمامًا أن PTs (رموز الرصيد) تضيف طبقة خطر إضافية على الأسواق النقدية الأساسية مثل Aave أو Morpho، بما في ذلك مخاطر بروتوكول Pendle ومخاطر الأصول الأساسية. إن PTs هي أكثر خطرًا من القروض الأساسية من حيث الهيكل.

ومع ذلك، فإن هذه الحقيقة ما زالت صحيحة: أنه من دون دفع معدلات فائدة استثنائية، لا يمكن توسيع حجم السوق بطلب المقرضين التخلي عن سوق الفائدة الثابتة المرن. فعندما تُستنزف السيولة، يجب أن ترتفع العوائد بشكل كبير للتعويض — وهذه المعدلات لا يمكن الاستمرار بها في حالات الاقتراض الحقيقية وغير التكهنية.

Term Finance و TermMax هما مثالان جيدان على سوق الفائدة الثابتة الذي لا يمكنه التوسع بسبب هذا التباين غير المنسق: حيث أن عددًا قليلاً من المقرضين يرغب في التخلي عن السيولة مقابل عوائد منخفضة، بينما لا يريد المقترضون دفع 10% عائد سنوي مركب مقابل سعر فائدة ثابت عندما يكون سعر الفائدة في Aave هو 4%.

إذ كانت السيولة ذات قيمة، كيف يمكننا خدمة احتياجات القروض ذات الفائدة الثابتة بشكل فعال، مما يسمح للسوق بالوصول إلى توازن يرضي كل من المقرضين والمدينين؟

الحل في كسر الحواجز: التخلي عن التفكير القديم في "التطابق النقطة مقابل النقطة"

الطريقة الصحيحة للخروج من المأزق ليست محاولة تطابق "القروض ذات الفائدة الثابتة" مع "القروض ذات الفائدة الثابتة" بشكل إجباري. بالمقابل، يجب تطابق "القروض ذات الفائدة الثابتة" مع "العاملين في تجارة أسعار الفائدة".

أولاً، تثق معظم الأموال على السلسلة في أمان البروتوكولات الرائدة مثل Aave و Morpho فقط، وهي اعتادت على الاستثمار السلبي.

وبالتالي، من أجل توسيع نطاق سوق الفائدة الثابتة، يجب أن يكون تجربة المقرضين هي نفسها تمامًا التي يحصلون عليها حاليًا في Aave:

الإيداع في أي وقت

استخراج في أي وقت

أقل افتراضات الثقة الإضافية

بدون فترة تأجيل

بشكل مثالي، يمكن للبروتوكولات ذات الفائدة الثابتة أن تتصل مباشرة بالسيولة والأمان من Aave و Morpho و Euler. بشكل مثالي، سيكون بروتوكولًا يتم إنشاؤه على هذه الأسواق النقدية الموثوقة.

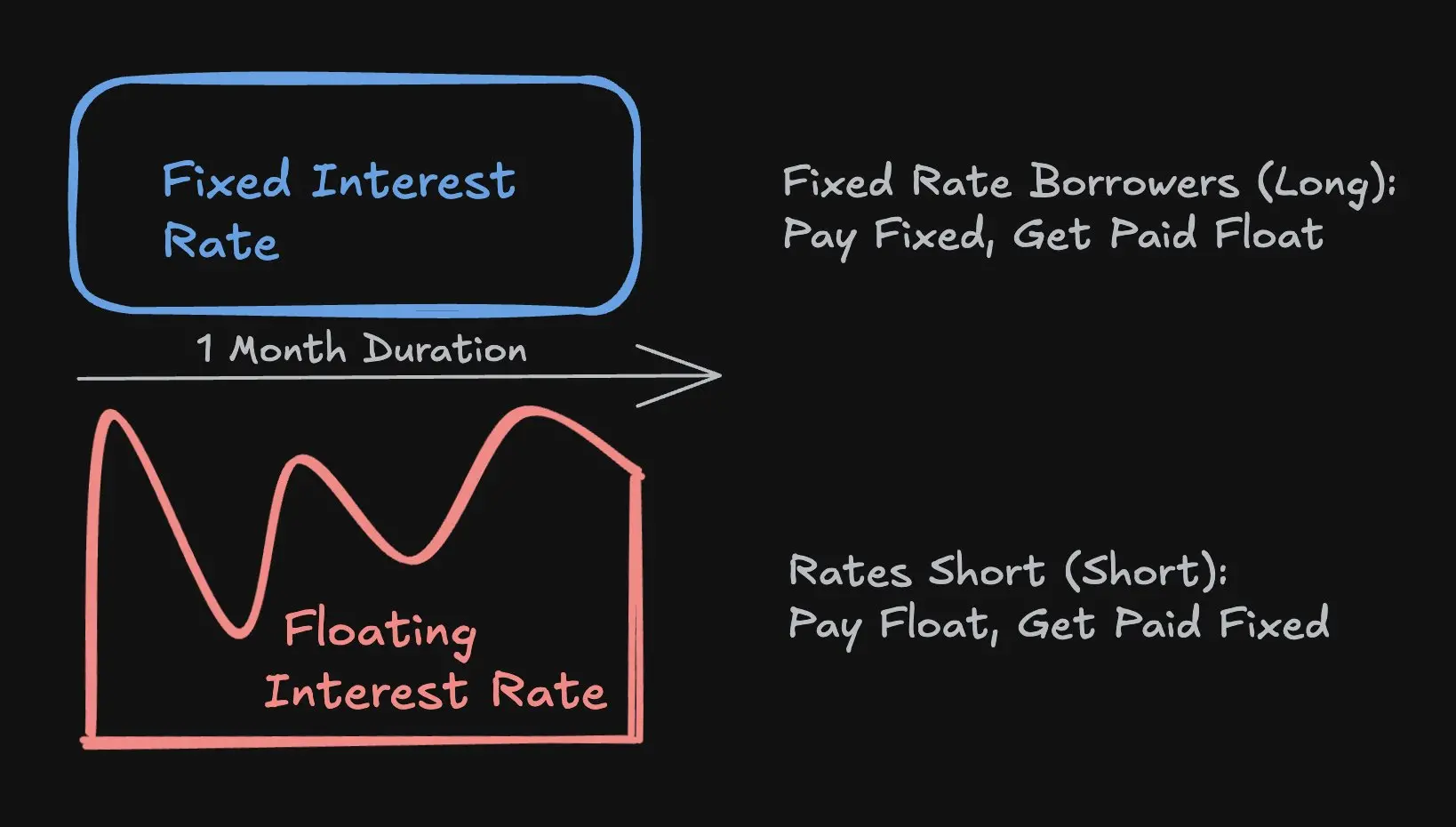

معدل الفائدة مقابل مدة الصفقة

ثانيًا، في القروض ذات الفائدة الثابتة، لا يحتاج المقترض إلى قفل كامل مدة القرض لفترة ثابتة، بل يحتاج فقط إلى العثور على رأس مال يرغب في امتصاص الفرق بين سعر الفائدة الثابت المتفق عليه وسعر الفائدة العائم من Aave (مثل المُغَطِّين المخاطر أو التجار)، ويمكن الحصول على الباقي من الأسواق ذات الفائدة العائمة مثل Aave أو Morpho أو Euler.

إن هذا الميكانيزم يتم من خلال تبادل سعر الفائدة: حيث يقوم المُحوِّط بتبديل الدفع الثابت مقابل دخل متغير يتطابق تمامًا مع سعر الفائدة المتغير لـ Aave، مما يوفر استقرارًا في سعر الفائدة للقائمين بالاقتراض، ويجعل من الممكن للمتداولين على المدى الطويل التعبير عن آرائهم حول اتجاه سعر الفائدة بفعالية رأس المال العالية (مثل الرافعة الضمنية)، دون التضحية بالمرونة التي يواجهها المُقرضون في النموذج التقليدي، مما يُسهِّل توسيع نطاق السوق.

كفاءة رأس المال: يحتاج المتداولون فقط إلى إيداع هامش ضمان لضمان مخاطر الفائدة الخاصة بهم، وهذا أقل بكثير من القيمة الاسمية الكاملة للقروض. على سبيل المثال، بالنسبة لفترة شهر واحد، مع وجود مخاطر قصورية قدرها 10 ملايين دولار أمريكي على سعر الفائدة في Aave، مع افتراض معدل فائدة ثابت بنسبة 4% سنويًا، يحتاج المتداول فقط إلى استثمار 33300 دولار أمريكي - وهو ما يعادل 300 ضعف من الرافعة الضمنية، مما يدل على كفاءة عالية جدًا في رأس المال.

نظراً لتذبذب سعر الفائدة في Aave غالباً ما يتراوح بين 3.5% إلى 6.5%، فإن هذا المستوى من الترسية الضمني يسمح للتجار بتجارة سعر الفائدة كرمز مميز، حيث يتحرك هذا الرمز غالباً ما يتراوح بين 3.5 دولارات إلى 6.5 دولارات، وهذا:

بمعدل تقلب أعلى بمراتب عدة مقارنة بالعملات المشفرة الرئيسية؛

مترابطة بشكل وثيق مع أسعار العملات الرئيسية والسيولة السوقية العامة؛

كما أنه لا يستخدم الرافعة الصريحة (مثل 40 ضعفًا على BTC) التي تُعد سهلة السحب.

للغرض الحالي لهذا المقال، لن أوضح بالتفصيل الفرق بين الرافعة الضمنية والرافعة الصريحة. سأترك ذلك لמאמר آخر.

مسار توسعات الائتمان على السلسلة

أنا أتوقع أن يرتفع الطلب على القروض ذات الفائدة الثابتة مع نمو الائتمان على السلسلة، نظرًا لتركيز المقترضين بشكل متزايد على تكاليف التمويل المتوقعة لدعم المراكز الأكبر والأطول والأكبر من حيث تخصيص رأس المال الإنتاجي.

تُعد بروتوكول كاب (Cap Protocol) من الرائدين في مجال توسيع الائتمان على السلسلة، وهي فريق أتابعه عن كثب. تسمح كاب (Cap) ببروتوكولات إعادة التسويق مثل Symbiotic و EigenLayer بتأمين القروض المستقرة المدعومة بالائتمان للجهات المؤسسية.

في الوقت الحالي، يتم تحديد سعر الفائدة من خلال منحنى الاستخدام المُحسَّن لسيولة المدى القصير. ومع ذلك، يُقدّر المُقرضون المؤسسيون استقرار سعر الفائدة. مع توسع حجم الائتمان على السلسلة، فإن طبقة متخصصة لتجارة أسعار الفائدة ستكون حاسمة لدعم التسعير حسب المدة ونقل المخاطر.

3Jane هي بروتوكول آخر أتابعه عن كثب. وهو يركز على الائتمان الاستهلاكي على السلسلة، وهو قطاع مهم حيث تكون فيه القروض ذات الفائدة الثابتة أمرًا بالغ الأهمية، نظرًا لأن جميع الائتمان الاستهلاكي تقريبًا يحمل فائدة ثابتة.

في المستقبل، يمكن للقروض أن تُمنح من خلال أسواق أسعار فائدة فريدة تم تجزئتها حسب معايير الائتمان أو الدعم الأصولي. في الماليات التقليدية، يُمنح الائتمان الاستهلاكي عادةً بناءً على تقييمات الائتمان الرجعية بأسعار فائدة ثابتة، ومن ثم تُباع القروض أو تُحول إلى أدوات مالية في السوق الثانوية. بدلًا من قفل المقترضين في سعر فائدة واحد محدد من قبل المقرض، يمكن أن تتيح أسواق أسعار الفائدة على السلسلة للمقترضين الوصول المباشر إلى أسعار الفائدة الموجهة من السوق.