الكاتب: Etherealize

مُحرّر: فيليكس، PANews

يُشهد اقتصاد وكيل الذكاء الاصطناعي انفجارًا، ونشرت Etherealize مقالًا طويلًا تشير فيه إلى أن إيثريوم هي البلوكشين الوحيدة القادرة على توفير البنية التحتية المالية الخالية من الهوية البشرية، منخفضة التكلفة، والقابلة للتركيب لها. إليكم التفاصيل.

في بداية عام 2026، أنشأ وكيل ذكاء اصطناعي يُدعى Felix إيرادات تزيد عن 300,000 دولار خلال خمسة أسابيع. وقد استأجر Felix وكلاء ذكاء اصطناعي آخرين وشغل عدة خطوط أعمال، حيث تولت Iris دعم العملاء، وتولى Remy المبيعات. وهو يبيع دليلاً مستمرًا للنشر الذكي للوكلاء بسعر 29 دولارًا؛ كما بناة وشغل سوق Claw Mart، وهو سوق يتيح للمطورين شراء وبيع قدرات وقوالب سير عمل ذكية جاهزة. بالإضافة إلى ذلك، يصمم Felix وكلاء ذكاء اصطناعي مخصصة للشركات التي تحتاج إلى مسوقين محتوى أو ممثلين خدمة عملاء أو مساعدين مبيعات. وتبلغ تكاليف تشغيله الإجمالية حوالي 1500 دولار شهريًا.

يمكن لـ Felix كتابة التعليمات البرمجية ونشر المواقع الإلكترونية وإدارة قنوات المبيعات والرد على رسائل دعم العملاء. وكل ذلك دون أي مساعدة بشرية. لكنه لا يستطيع فتح حساب مصرفي. يجب على خالق Felix، نات إليسون، أن ينشئ حساب Stripe بنفسه ويعطي مفتاح API لـ Felix. لا يمكن لـ Felix استثمار الأرباح التي يكسبها، لأنه لا يستطيع فتح حساب وساطة لاستثمار هذه الأموال، ولا يمكنه جمع التمويل لبدء أعمال جديدة. يفترض النظام المالي التقليدي أن هناك إنسانًا في الطرف الآخر من كل حساب أو طلب ائتمان أو توقيع. لكن Felix ليس إنسانًا.

لكن عندما طلبت من نات من فليكس أن يفعل شيئًا باستخدام العملات المشفرة، "استطاع إنجازه دون أي مشكلة، كان الأمر بسيطًا جدًا."

فيليكس ليس حالة فردية. على سبيل المثال، قال مارك أندرسون في بودكاست Latent.Space الأسبوع الماضي:

أعتقد أن الذكاء الاصطناعي هو التطبيق القاتل للعملات المشفرة... الآن من الواضح أن وكلاء الذكاء الاصطناعي يحتاجون إلى تمويل. هذا يحدث بالفعل... أصدقائي الأكثر تطرفًا في استخدام OpenClaw قد أعطوا حساباتهم المصرفية وبطاقاتهم الائتمانية لـ Claws الخاصة بهم. ليس فقط أنهم فعلوا ذلك، بل من الواضح أنهم بحاجة إلى فعل ذلك... هذا واضح تمامًا. عدد الأشخاص الذين يفعلون ذلك اليوم، لا أعرف، ربما حوالي 5000 شخص. لكنه سيزداد. هذه هي الطريقة التي تبدأ بها هذه الأشياء.

فيليكس هو تجربة، ومن المبكر الآن تقييم ما إذا كان دخله مستدامًا أم مجرد انفجار أولي عند الإطلاق. لكن النموذج الذي يمثله: وكيل ذاتي قادر على كسب المال وإنفاقه واحتياج الخدمات المالية، سيظهر مرارًا وتكرارًا بغض النظر عما إذا كان فيليكس نفسه سيستمر أم لا. إن إقراض البشر لتعريفهم المالي هو مجرد حل مؤقت. في النهاية، سيستخدمون نظام التمويل الإيثريومي الذي بدأنا في بنائه منذ عشر سنوات فقط.

الوكيل قد بدأ التداول

حتى الآن، ركز النقاش حول وكلاء الذكاء الاصطناعي والعملات المشفرة بشكل شبه كامل على المدفوعات. أسس Coinbase وCloudflare وStripe مؤسسة لإدارة x402، وهو بروتوكول مفتوح يسمح للوكلاء بإجراء مدفوعات دقيقة فورية بالعملات المستقرة. كما أطلقت Stripe وParadigm بروتوكول المدفوعات الآلية (Machine Payments Protocol) على Tempo، وهي بلوكشين مصممة خصيصًا لتسوية العملات المستقرة.

البيانات أصبحت ضخمة بالفعل. خلال الأشهر التسعة الأولى، عالجت x402 أكثر من 140 مليون معاملة من عميل إلى عميل، بحجم تداول إجمالي قدره 43 مليون دولار أمريكي. وتُنتج x402 الآن حوالي خُمس حركة المرور على شبكة Coinbase Base. ويُجري近 16,000 عميل مُوثَّق معاملات على السلسلة، ويسجّلون أكثر من 400,000 عنوان مشترٍ فريد.

ستُسرّع الوكلاء التحول نحو المدفوعات الأصلية للعملات المشفرة، لأن شبكات الدفع التقليدية بالبطاقات المصرفية غير متوافقة هيكلياً مع أعمال الوكلاء. وفقاً لتقرير "حالة الوكلاء لعام 2026"، متوسط مبلغ المعاملات بين الوكلاء هو 0.31 دولار أمريكي، وتُستخدم أساساً لاستدعاءات API والحسابات و الوصول إلى البيانات. في هذا الحجم من المعاملات، ستستهلك الرسوم الثابتة البالغة 0.3 دولار أمريكي من Visa تقريباً كامل مبلغ الدفع.

لكن الدفع هو أبسط وظيفة مالية. السؤال الأكثر إثارة هو ما الذي يحدث عندما تتجاوز بعض هذه الوكلاء الدفع البسيط وتبدأ في إدارة الأموال المحفوظة بين الدفعات.

ما الذي تحتاجه الوكيل من DeFi؟

لا تحتاج معظم الوكلاء إلى النظام المالي أبدًا. لن يمتلك الوكيل الخدمة الذي يعمل نيابة عن الشركة خزينة، ولا الوكيل البرمجي. هذه جميعها أدوات تعمل داخل الشركة التي نُزِّلت عليها، وتتولى الشركة إدارة الجوانب المالية.

الوكلاء الذين يحتاجون إلى DeFi هم الوكلاء الذين تعمل ككائنات اقتصادية ذاتية: تمتلك تدفقات إيرادات ونفقات وصناديق خاصة بها، ولا يمكنها الوصول إلى الخدمات المالية بسبب عدم وجود هوية بشرية. عدد هذه الوكلاء صغير نسبيًا، لكنه في تزايد. مع تطور قوة الوكلاء وطول عمرها واستقلاليتها، سيزداد عدد الوكلاء من نوع Felix من المئات إلى الآلاف، ثم إلى الملايين. يرى براين أرمسترونغ، الرئيس التنفيذي لشركة Coinbase، أن عدد الوكلاء الذكاء الاصطناعي سيتجاوز في النهاية عدد البشر. حتى لو كان جزء صغير فقط من هذه الوكلاء يعمل ككائنات اقتصادية ذاتية، فستكون رؤوس الأموال التي تديرها كبيرة جدًا. وبالتالي، يصبح السؤال: ما الخدمات المالية التي يحتاجها وكيل ذاتي؟

الاحتياج إلى القرض: لرأس المال العامل المستخدم في الحساب، أو سد فجوات التدفق النقدي، أو تمويل مشاريع جديدة. يتطلب القرض التقليدي طلب ائتمان، وتقديم تأمين، وهوية قانونية، لكن على Aave، يمكن للوكيل إيداع الضمان واقتراض العملة المستقرة فورًا دون تدخل بشري.

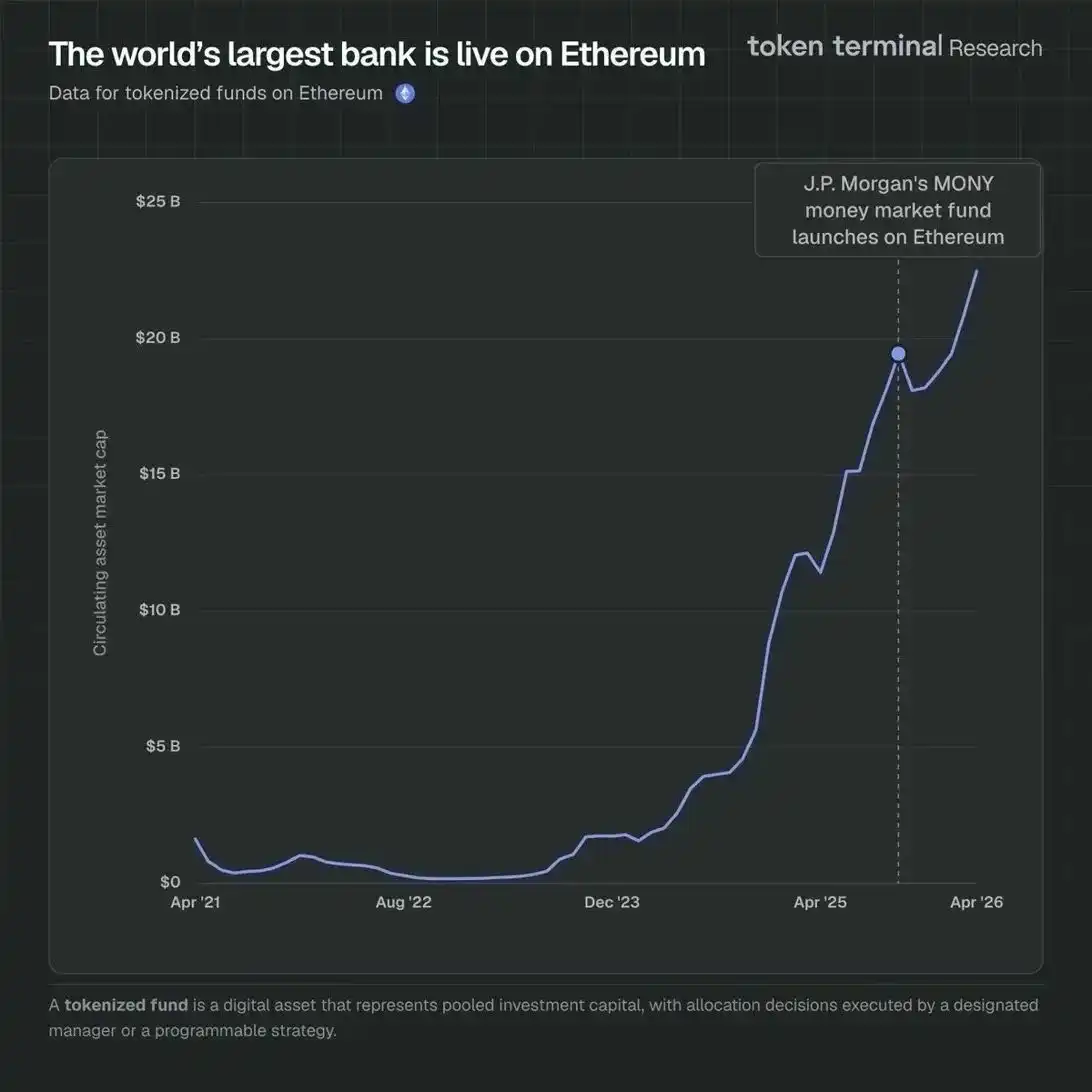

استخدم الأموال غير المستخدمة لتوليد عوائد: يمتلك فيليكس أكثر من 165 ألف دولار أمريكي، و(بكلمات نات) "لا يعرف ماذا يفعل بها". على إيثريوم، يمكن إيداع هذه الأموال في بروتوكولات الإقراض، لشراء رموز مثل BUIDL من بلوكتون، أو تخصيصها كسيولة على Uniswap، وكل ذلك بدون إذن، فوري، وقابل للدمج. شهدت منتجات رموز السندات الحكومية على إيثريوم نموًا سريعًا، مع ترميز أكثر من 22.5 مليار دولار أمريكي من أصول الصناديق على الشبكة (مما يمثل 71.9% من حصة السوق في جميع سلاسل الكتل). وقد أطلقت جي بي مورغان صندوقها MONY للسوق المالية على إيثريوم في بداية عام 2026، انضمامًا إلى BUIDL من بلوكتون وصندوق السوق النقدي السلاسلية من فرانكلين دينبتون. إن هذه المنتجات من المستوى المؤسسي هي بالضبط ما يحتاجه الوكلاء الذاتيون الذين يمتلكون أموالًا غير مستخدمة، والتي تعمل على البنية التحتية غير المطلوبة التي يمكن للوكيل الوصول إليها دون الحاجة إلى حساب وسيط.

يتطلب جمع التمويل: لا يمكن لـ Felix إنشاء حساب على Carta أو إرسال تحويلات بنكية من Mercury، لكنه يمكنه نشر عقد ذكي لإصدار رموز تمثل حصة من الإيرادات، وتلقي استثمارات بالعملات المستقرة، وإدارة التوزيعات برمجيًا. إن الإطار القانوني في هذا المجال قيد التشكيل، لكن قانون وضوح أسواق الأصول الرقمية يمثل خطوة كبيرة نحو تعزيز تكوين رأس المال على السلسلة في الولايات المتحدة.

يحتاج إلى إجراء الدفع والاستلام: وقد حدث ذلك بالفعل على نطاق واسع على L2 وSolana. لكن عندما تقوم Base بدفع رسوم التسوية إلى L1، وتصدر وتحلّ العملات المستقرة على الشبكة الرئيسية، وتحتاج الوكلاء إلى تخزين العوائد بين المعاملات، فإن إيثريوم تستطيع الاستفادة من هذه الأنشطة.

المطلوب إدارة الأصول: رموز الأسهم، رموز الحوكمة، العملات المستقرة، شهادات الهوية — لا يمكن لأي جهة وصية تجميدها، ولا يمكن لأي طرف آخر استردادها. يحقق محفظة إيثريوم الذاتية إدارة هذا بشكل أصلي.

لماذا يستخدم العامل DeFi منخفضة المخاطر على إيثريوم؟

اقترح فيتاليك في سبتمبر 2025 أن الخدمات المالية الأساسية (مثل الدفع، الادخار، الإقراض، والاقتراض) تمثل أهم تطبيقات إيثريوم. ملاحظته الأساسية هي أنه بالنسبة لعدد متزايد من المشاركين في الاقتصاد العالمي، فإن مخاطر الذيل الضمنية في النظام المالي التقليدي: إفلاس البنوك، تجميد الحسابات، ضوابط رأس المال، ومخالفة الطرف المقابل، أصبحت الآن أكبر من مخاطر الذيل المرتبطة باستخدام بروتوكولات DeFi التي تم اختبارها عمليًا. وهو يشير إلى الأفراد الذين يفتقرون إلى ولاية مؤسسات مالية موثوقة، لكن هذا الحجة تنطبق بشكل أقوى على الوكلاء. سيميل الوكلاء إلى DeFi ليس فقط لأنه يقلل من مخاطر الطرف المقابل، بل لأنه نظام مالي أفضل جوهريًا للآلات.

في DeFi، تكاليف التداول ليست ببضعة في المئة، بل ببضعة سنتات فقط. الاستحقاق يستغرق بضع ثوانٍ وليس بضعة أيام. النظام خالٍ من الاحتكاك على مستوى عالمي. وكل قواعد البروتوكول مُشفَّرة في كود مفتوح وقابل للتدقيق، ويمكن للوكيل التحقق منها قبل استثمار الأموال.

هناك نوع من المفارقة. كانت العقود الذكية دائمًا غير مريحة للبشر، وكان تجربة المستخدم تحدّيًا مستمرًا. عندما قدم نيك سزابو هذا المفهوم في عام 1997، وصف منطق العقود المدمج مباشرة في الآلات، والذي يُنفّذ تلقائيًا بناءً على الشروط دون تدخل بشري. لم يتناسب هذا الحلم أبدًا مع المستخدمين البشريين، الذين يفضلون وجود وسطاء بشريين عند حدوث مشكلات، لكنه يتناسب تمامًا مع الوكلاء.

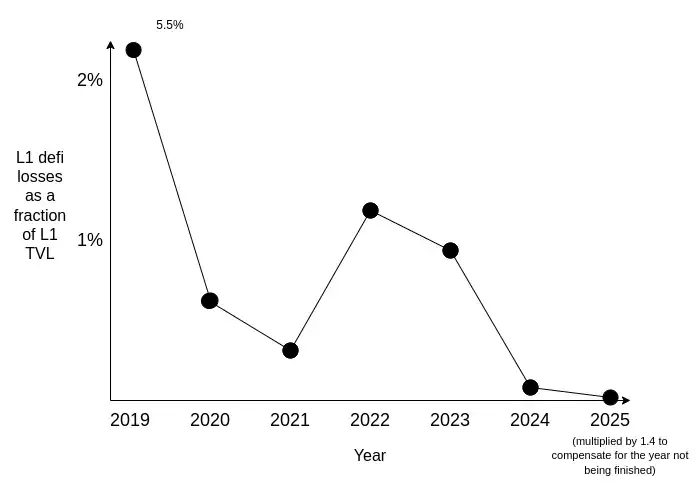

سيحتاج عامل ذاتي يمتلك صندوقًا بقيمة 500,000 دولار إلى شيء يشبه صناديق السوق النقدية، يتطلب عوائد قابلة للتنبؤ بها، سيولة عميقة، مخاطر عقد ذكي ضئيلة جدًا، ولا يحتوي على أطراف مقابلة يمكنها تجميد أو مصادرة أصوله. إن DeFi على إيثريوم يلبي تدريجيًا هذا المعيار. لا تزال الهجمات الإلكترونية وخسائر الأموال قائمة، لكنها تصبح نادرة بشكل متزايد وتركز على الحواف المتهورة للنظام البيئي. لقد أثبتت مجموعة مستقرة من التطبيقات الأساسية متانتها من خلال أحداث ضغط متكررة، وهذه السجلات الأداء غير مكررة من قبل أي سلسلة عامة أخرى.

خسائر DeFi على شبكة إيثريوم L1. المصدر: فيتاليك بوتيرين

يُزيل DeFi فئة كاملة من المخاطر بالنسبة للوكلاء. يتم ترميز القواعد في عقود ذكية قابلة للتدقيق؛ يتم تنفيذ معدلات الرهن تلقائيًا؛ لا يمكن لأي طرف مقابل تجميد أو استرداد أو إعادة التفاوض. إنها بالفعل بنية أفضل للمشاركين الأصليين للبرمجيات.

توجد بروتوكولات DeFi على سلاسل بلوكشين أخرى. يمكن لأي فريق عمل نسخ Aave ونشر بروتوكول الإقراض والاقتراض على سلسلة جديدة. ومع ذلك، فإن بناء نظام بيئي DeFi يُثق به المشاركون على المدى الطويل ويدخلون فيه كميات كبيرة من الأموال، فهو أمر مختلف تمامًا.

كما قال إيريك فوريشيس: "إيثيريوم لا يزال الملك. الناس يتشتتون بسبب بعض منصات L1 الأخرى، لكن إذا نظرت إلى أين يقع المطورون وأين تقع حجم معاملات العملات المستقرة، فهذه المؤشرات صعبة التزوير وأهمية كبيرة، وهي تظل مركزة بشكل رئيسي على إيثيريوم. الفجوة واضحة جدًا."

يُشكل DeFi على إيثريوم حاليًا تأثيرًا شبكيًا شبه غير قابل للاهتزاز:

درجة نضج البروتوكول. تم إطلاق Aave في عام 2020، وحافظ MakerDAO على ربط DAI عبر عدة انهيارات سوقية منذ عام 2017. بلغ إجمالي حجم تداول Uniswap أكثر من 3 تريليون دولار أمريكي. عملت هذه البروتوكولات بكفاءة تامة خلال انهيار Terra/Luna وأحداث مثل FTX التي تعتبر كوارث غير متوقعة. بالنسبة للمستثمرين الذين يودعون أموالهم لمدة ستة أشهر، فإن الفرق بين البروتوكول الذي خضع لاختبارات ضغط لمدة خمس سنوات والبروتوكول الذي خضع لاختبارات ضغط لمدة سنتين أمر بالغ الأهمية. المستثمرون عقلانيون، ويعتمدون على الأداء السابق عند اتخاذ قرارات توزيع أموالهم.

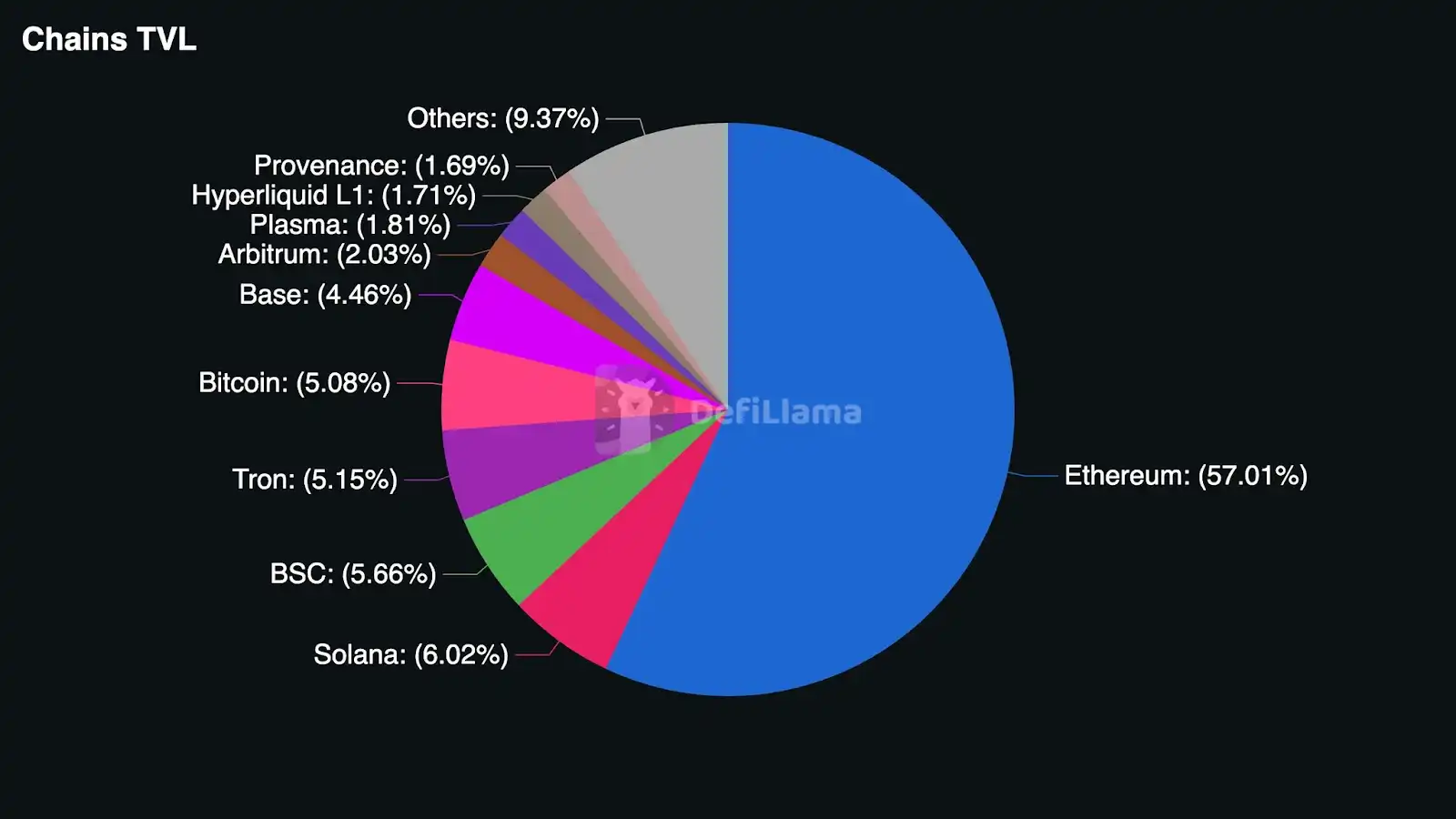

عمق السيولة. تتطلب القروض منخفضة المخاطر حاويات عميقة. إذا أودع عامل ما 10 ملايين دولار كضمان على Aave واقتراض 7 ملايين دولار من العملات المستقرة، يجب أن تكون الحاوية عميقة بما يكفي للتعامل مع ذلك دون توليد انزلاق كبير أو تأثير على أسعار الفائدة. حجم حاويات DeFi على إيثريوم هو عدة أضعاف أي منافس. حتى أبريل 2026، تجاوز إجمالي قيمة التأمين في DeFi على إيثريوم 55 مليار دولار، وهو ما يقرب من 10 أضعاف سولانا، ويشغل 57% من حصة السوق على جميع السلاسل.

مستوى مشاركة المؤسسات. اختار بلوكتشين إيثريوم لطرح مشروع BUIDL. وانتقى فرانكلين دينتبلتون إيثريوم كمنصة لصناديقها النقدية على السلسلة. ويستضيف إيثريوم حوالي 71% من الصناديق المُرقمة. أجرت هذه المؤسسات تحقيقات شاملة عند اختيار سلسلة الكتل. وساهمت مشاركتها في خلق تأثير ذاتي التقوية: فكلما زادت السيولة، زاد جذب رأس المال المؤسسي، مما يعمق السيولة أكثر. وستميل المؤسسات التي تبحث عن بيئة DeFi بأقل مخاطر إلى اختيار سلسلة الكتل التي تجمع أكبر قدر من رأس المال المؤسسي، لأن وجود هذا الرأسمال يخلق أسواقًا أعمق، وبروتوكولات مراجعة أكثر تطورًا، وبيئة تنظيمية أكثر وضوحًا.

شبكة موثوقة. لم يشهد الإيثيريوم أي توقف في تشغيله على مدار أكثر من عشر سنوات. تضمن عشرات الآلاف من عقد التحقق أمان الشبكة، مما يجعل مراجعة أي معاملة فردية شبه مستحيلة.

القابلية للتركيب. على إيثريوم، يمكن للمتداولين إيداع ETH على Aave، واقتراض USDC، ثم توزيع هذه USDC في صناديق سندات حكومية مُمَوَّلة برموز، وكل ذلك يمكن إنجازه في معاملة واحدة. إذا فشل أي خطوة، فإن السلسلة بأكملها تُراجع. لا توجد عمليات جزئية بين الخطوات، ولا يوجد خطر المقابلة التجارية. توجد هذه القابلية للتركيب لأن جميع بروتوكولات DeFi الرئيسية تشارك نفس الحالة على نفس السلسلة، وقيمتها تتزايد مع تنفيذ المتداولين لاستراتيجيات مالية متعددة الخطوات الأكثر تعقيدًا.

57% من إجمالي قيمة DeFi موجودة على إيثريوم (المصدر: DeFi Llama)

ماذا يعني هذا بالنسبة لـ ETH

تستخدم الوكلاء الذاتية بشكل رئيسي العملات المستقرة في التداول. يدفع 98.6% من الوكلاء بعملة USDC. لكن كل تفاعل مع كومة DeFi على إيثريوم: الاقتراض على Aave، التبديل على Uniswap، نشر العقود الذكية، وإعادة توازن المحفظة، يتطلب دفع رسوم الغاز بـ ETH.

سيستخدم عامل تم تأمينه بـ 1,000,000 دولار أمريكي شبكة إيثريوم L1 لأنها توفر أعلى مستوى من الأمان، وسيكون مستعدًا لدفع رسوم الغاز، حيث تكون هذه الرسوم ضئيلة مقارنةً برأس المال المخاطر. مع نمو أنشطة Agent DeFi، سيصبح مساحة الكتل على إيثريوم L1 أكثر قيمة، ويعني EIP-1559 أن جزءًا من كل رسوم الغاز سيتم تدميره، مما يقلل بشكل دائم من العرض المتداول من ETH.

بالإضافة إلى ذلك، كما أشار فيتاليك، فإن المساهمة الاقتصادية للـ DeFi منخفضة المخاطر في ETH لا تقتصر على رسوم المعاملات فحسب، بل تشمل أيضًا تأمين ETH كضمان. يتطلب وكلاء الاقتراض لعملات مستقرة على Aave تقديم ضمانات، ويُعد ETH أكثر أصول الضمان عمقًا وسيولة على الشبكة. وكلما زاد عدد وكلاء الاقتراض، زاد كمية ETH المحجوزة في بروتوكولات الاقتراض، مما يقلل من العرض المتداول بشكل أكبر دون الاعتماد على آليات الحرق.

لا يمكن تقدير الطلب الهيكلي الناتج بدقة. بصراحة، يعتمد ذلك على عدد الوكلاء الذين يصبحون كيانات اقتصادية ذاتية، وحجم رأس المال الذي يديرون، وكمية رأس المال التي تمر عبر نظام ديفي على إيثريوم. لكن الاتجاه واضح: اقتصاد الوكلاء قيد النمو، وإيثريوم هو النظام المالي الوحيد القادر على خدمة المشاركين الذاتيين على نطاق واسع، وكل معاملة على هذا النظام تتطلب ETH.

القضايا المحتملة

هناك ثلاث نقاط قد تضعف هذه الحجة، وتستحق الإشارة إليها بوضوح.

أولاً، تجريد الغاز. يسمح تجريد الحسابات ووكلاء الدفع باستخدام العملات المستقرة لدفع الغاز بدلاً من امتلاك ETH مباشرة. إذا أصبح هذا ممارسة قياسية، فسيقلل من الطلب على ETH كرأس مال عمل. ومع ذلك، لا تزال بعض المراحل على السلسلة بحاجة إلى الحصول على ETH واستخدامه لمعالجة المعاملات.

ثانيًا المنافسة. إذا وصلت سلاسل بلوكشين أخرى أو L2 إلى عمق السيولة، ونضج البروتوكولات، وتأثير المؤسسات الذي تتمتع به إيثريوم حاليًا، فقد يوزع مشاركون DeFi أنشطتهم على سلاسل أخرى.

مرة أخرى، سيتحول القطاع المالي التقليدي. في النهاية، ستقوم البنوك بإنشاء واجهات برمجة تطبيقات لحسابات الوكلاء، كما ستقوم شركات الوساطة ببناء واجهات قابلة للوصول من قبل الآلات. ومع ذلك، حتى مع تعديل النظام المالي التقليدي، فإن المنتجات التي يقدمها للوكلاء لا تزال مصممة للبشر، وقد تضمنت هيكل التكاليف تكاليف بشرية، بينما يقدم DeFi منتجات أصلية للبرمجيات.

لكن بشكل عام، الحجج الصاعدة هي الأقوى. إن تجريد الغاز ينقل الطلب على ETH داخل النظام البيئي، وليس يزيله؛ إن النظم البيئية المنافسة لـ DeFi متخلفة عن إيثريوم بعدة سنوات في الخصائص المطلوبة لـ DeFi منخفضة المخاطر؛ كما أن عدم الكفاءة الهيكلية في المالية التقليدية صعبة التغلب عليها. ومع ذلك، يجب موازنة هذه المخاطر وفقًا لذلك.

المستخدم Billion التالي لإيثريوم لن يكون إنسانًا

يتجه إيثريوم نحو أن يصبح النظام المالي للاقتصاد الآلي. إنه النظام الوحيد الذي يمكنه توفير الخدمات المالية المطلوبة للوكلاء الذاتيين (الإقراض، توليد العائد، تكوين رأس المال، الحفظ)، دون الحاجة إلى التحقق من الهوية البشرية، أو دفع تكاليف بشرية لا يمكن للوكلاء الاستفادة منها، أو تقسيم الوصول بسبب الاختلافات القضائية.

مع زيادة عدد الوكلاء وتعقيداتهم، فإن الوكلاء الذين يتطورون في النهاية إلى كيانات اقتصادية ذاتية ستستمر في خلق طلب مستمر على DeFi منخفضة المخاطر على إيثريوم. كل معاملة تنفذها تتطلب استهلاكًا وتدميرًا لـ ETH. البنية التحتية المالية التي تعتمد عليها تعمل على إيثريوم، لأنه لا توجد سلسلة كتل أخرى تقدم السيولة والنضج والموثوقية والدعم المؤسسي المطلوبين لـ DeFi منخفضة المخاطر.

اقرأ أيضًا: Galaxy Research: كيف تُفعّل وكلاء الذكاء الاصطناعي عجلة التمويل على السلسلة في عصر الشركات الخالية من البشر؟