في 15 ديسمبر، انخفض سعر البيتكوين من 90,000 دولار إلى 85,616 دولار، بانخفاض يزيد عن 5% في يوم واحد.

لم تكن هناك فضائح كبيرة أو أحداث سلبية في ذلك اليوم، وأظهرت بيانات البلوكشين عدم وجود ضغط بيع غير عادي. بالنظر فقط إلى أخبار العملات الرقمية، يصعب إيجاد سبب منطقي.

ومع ذلك، في نفس اليوم، كان سعر الذهب 4,323 دولار للأونصة، وهو أقل بدولار واحد فقط عن اليوم السابق.

واحد انخفض بنسبة 5%، والآخر لم يتحرك إلا بالكاد.

إذا كانت البيتكوين حقًا "الذهب الرقمي"، أداة للتحوط ضد التضخم وانخفاض قيمة العملات الورقية، فإن أدائها في مواجهة أحداث المخاطر يجب أن يشبه الذهب. ولكن هذه المرة، كانت حركتها تشبه بوضوح أسهم التكنولوجيا ذات بيتا عالية في ناسداك.

ما الذي دفع هذا الانخفاض؟ قد يكون الجواب في طوكيو.

تأثير الفراشة في طوكيو

في 19 ديسمبر، سيعقد بنك اليابان اجتماعه لمناقشة سعر الفائدة. ويتوقع السوق رفع سعر الفائدة بمقدار 25 نقطة أساس، مما سيرفع سعر السياسة من 0.5% إلى 0.75%.

ربما لا تبدو نسبة 0.75% مرتفعة، لكنها تمثل أعلى سعر فائدة في اليابان منذ ما يقرب من 30 عامًا. في أسواق التوقعات مثل Polymarket، يقدر المتداولون احتمال رفع سعر الفائدة بنسبة 98%.

لماذا قد يتسبب قرار بنك مركزي في طوكيو بانخفاض بنسبة 5% للبيتكوين خلال 48 ساعة؟

هذا يعود إلى شيء يسمى "تجارة الفائدة بالين".

المنطق بسيط:

كانت أسعار الفائدة اليابانية لفترة طويلة قريبة من الصفر أو حتى سلبية، مما يجعل اقتراض الين مجانيًا تقريبًا. صناديق التحوط العالمية، وشركات إدارة الأصول، ومكاتب التداول اقترضت كميات ضخمة من الين، ثم حولتها إلى دولارات، واستخدمتها لشراء أصول ذات عوائد أعلى مثل سندات الخزانة الأمريكية، وأسهم الولايات المتحدة، والعملات الرقمية، وغيرها.

طالما تجاوزت عوائد هذه الأصول تكلفة اقتراض الين، فإن الفرق في سعر الفائدة يمثل الربح.

استمرت هذه الاستراتيجية لعقود، وحجمها كبير لدرجة يصعب قياسه بدقة. تشير التقديرات المتحفظة إلى أنها تبلغ مئات المليارات من الدولارات، وإذا تم تضمين التعرض للمشتقات، يعتقد بعض المحللين أنها قد تصل إلى تريليونات.

وفي الوقت نفسه، تتمتع اليابان بوضع فريد آخر:

فهي أكبر حامل أجنبي لسندات الخزانة الأمريكية، حيث تمتلك 1.18 تريليون دولار من الديون الأمريكية.

هذا يعني أن تغييرات التدفقات الرأسمالية في اليابان تؤثر مباشرة على أهم سوق للسندات في العالم، وبالتالي تؤثر على تسعير جميع الأصول الخطرة.

الآن، مع قرار بنك اليابان رفع أسعار الفائدة، تهتز المنطق الأساسي لهذه اللعبة.

أولاً، يرتفع تكلفة اقتراض الين، مما يضيق فرص التحكيم؛ والأكثر إشكالية هو أن توقع رفع سعر الفائدة سيدفع إلى ارتفاع قيمة الين، وهذه المؤسسات اقترضت الين في البداية لتحويله إلى دولارات للاستثمار؛

الآن، لسداد الدين، يجب عليها بيع أصولها بالدولار وتحويلها مرة أخرى إلى الين. وكلما ارتفعت قيمة الين، زادت الأصول التي يتعين عليها بيعها.

هذا "البيع القسري" لا يميز من حيث التوقيت أو نوع الأصول. أي شيء يتمتع بأفضل سيولة وأسهل للتحويل إلى نقد سيتم بيعه أولاً.

لذلك، من السهل أن نرى لماذا تُباع البيتكوين، التي يتم تداولها على مدار الساعة وطوال أيام الأسبوع بدون حدود للأسعار، وسوقها أقل عمقًا نسبيًا مقارنةً بالأسهم، أولاً.

بالنظر إلى الجدول الزمني لرفع بنك اليابان لسعر الفائدة خلال السنوات القليلة الماضية، تدعم هذه التكهنات البيانات إلى حد ما:

كان آخرها في 31 يوليو 2024. بعد أن أعلن بنك اليابان عن رفع سعر الفائدة إلى 0.25%، ارتفعت قيمة الين مقابل الدولار من 160 إلى أقل من 140. ثم انخفضت البيتكوين من 65,000 دولار إلى 50,000 دولار في غضون أسبوع، بانخفاض يقارب 23%، مما أدى إلى محو 60 مليار دولار من القيمة السوقية الكلية لسوق العملات الرقمية.

وفقًا لإحصائيات العديد من المحللين المتخصصين في البيانات على السلسلة، بعد الزيادات السابقة الثلاثة في أسعار الفائدة من بنك اليابان، شهدت البيتكوين انخفاضًا بأكثر من 20%.

بينما تختلف النقاط الزمنية لبداية ونهاية هذه الأرقام والنوافذ الزمنية، إلا أن الاتجاه متسق للغاية:

في كل مرة تشدد اليابان سياستها النقدية، يتم ضرب البيتكوين بشدة.

لذلك، يعتقد الكاتب أن ما حدث في 15 ديسمبر كان في الأساس "ضربة استباقية" من السوق. بدأت الأموال في الانسحاب بالفعل قبل الإعلان عن القرار في 19 ديسمبر.

في ذلك اليوم، شهدت صناديق البيتكوين المتداولة في البورصة (ETFs) في الولايات المتحدة تدفقًا خارجيًا صافياً قدره 357 مليون دولار، وهو أكبر تدفق خارجي في يوم واحد خلال ما يقرب من أسبوعين؛ وتمت تصفية مراكز شراء مرفوعة بقيمة تزيد عن 600 مليون دولار في سوق العملات الرقمية خلال 24 ساعة.

من المحتمل أن هذا ليس مجرد هلع من المستثمرين الأفراد، بل هو تفاعل تسلسلي لتصفية التداولات القائمة على التحكيم.

هل لا تزال البيتكوين ذهبًا رقميًا؟

تم توضيح آلية تجارة الفائدة بالين أعلاه، ولكن يظل سؤال واحد بلا إجابة:

لماذا تُباع البيتكوين دائمًا أولاً؟

التفسير الشائع هو أن البيتكوين تتمتع "بسيولة جيدة وتداول على مدار الساعة"، وهذا صحيح، لكنه غير كافٍ.

السبب الحقيقي هو أن البيتكوين تمت إعادة تسعيرها خلال العامين الماضيين: لم تعد "أصلًا بديلاً" مستقلاً عن التمويل التقليدي، بل تم دمجها في تعرض المخاطر في وول ستريت.

في يناير من العام الماضي، وافقت هيئة الأوراق المالية والبورصات الأمريكية (SEC) على صناديق البيتكوين الفورية المتداولة في البورصة (ETFs). كان هذا علامة فارقة انتظرتها صناعة العملات الرقمية لعقد من الزمن؛ حيث أصبحت شركات إدارة الأصول العملاقة التي تبلغ قيمتها تريليونات الدولارات مثل BlackRock وFidelity قادرة أخيرًا على إدراج البيتكوين قانونيًا في محافظ عملائها.

تدفقت الأموال بالفعل. لكن هذا أحدث تحولاً في هيكل الملكية: تغير حاملو البيتكوين.

في السابق، كان يتم شراء البيتكوين من قبل المستخدمين الأصليين للعملات الرقمية، والمستثمرين الأفراد، وبعض المكاتب العائلية الجريئة.

الآن، يتم شراء البيتكوين من قبل صناديق التقاعد، وصناديق التحوط، ونماذج تخصيص الأصول. تحتفظ هذه المؤسسات أيضًا بأسهم الولايات المتحدة، وسندات الولايات المتحدة، والذهب، وتدير محافظها عبر "ميزانية المخاطر".

عندما تحتاج المحفظة الإجمالية إلى تقليل المخاطر، فإنها لا تبيع البيتكوين فقط أو الأسهم فقط؛ بل تقلل من ممتلكاتها بشكل متناسب.

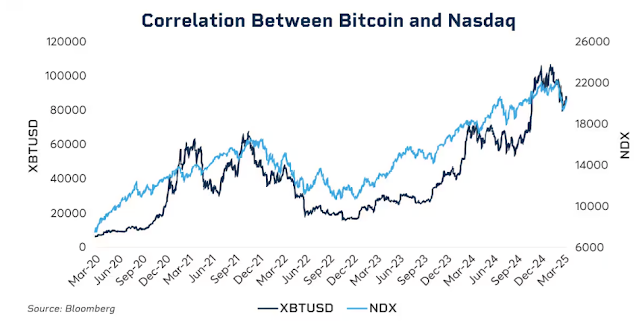

تظهر البيانات هذا الارتباط.

في أوائل 2025، بلغ الارتباط المتداول لمدة 30 يومًا بين البيتكوين ومؤشر ناسداك 100 مستوى 0.80، وهو أعلى مستوى منذ عام 2022. على النقيض من ذلك، قبل عام 2020، كان هذا الارتباط يراوح بين -0.2 و0.2، وهو ما يكاد يكون معدومًا.

الأهم من ذلك، أن هذا الارتباط يزداد بشكل كبير خلال فترات الضغط في السوق.

انهيار سوق الأسهم في مارس 2020 بسبب الجائحة، وزيادات أسعار الفائدة العدوانية من قبل الاحتياطي الفيدرالي في 2022، ومخاوف التعريفات الجمركية في أوائل 2025... في كل مرة تتصاعد الكراهية للمخاطرة، يصبح الارتباط بين البيتكوين وأسهم الولايات المتحدة أقوى.

عندما تكون المؤسسات في حالة هلع، فإنها لا تفرق بين "أصول العملات الرقمية" و"أسهم التكنولوجيا"؛ بل تنظر فقط إلى تصنيف واحد: تعرض المخاطر.

يطرح هذا سؤالاً محرجًا: هل لا تزال رواية الذهب الرقمي قائمة؟

عند النظر إلى إطار زمني أطول، ارتفع الذهب بأكثر من 60% منذ 2025، وهو أفضل عام منذ 1979؛ بينما تراجعت البيتكوين بأكثر من 30% من ذروتها خلال نفس الفترة.

كلا الأصلين، اللذين تم الترويج لهما كتحوط ضد التضخم وانخفاض قيمة العملات الورقية، اتبعا منحنيات متناقضة تمامًا في نفس البيئة الاقتصادية الكلية.

هذا لا يعني أن القيمة طويلة الأجل للبيتكوين بها مشكلة؛ فالعائد السنوي المركب لمدة خمس سنوات لا يزال يتجاوز بكثير عائدات مؤشر S&P 500 وناسداك.

ولكن في هذه المرحلة، تغير منطق تسعيرها على المدى القصير: إنها أصل عالي التقلب وذو بيتا عالية، وليس أداة ملاذ آمن.

فهم هذا ضروري لفهم سبب انخفاض سعر البيتكوين بآلاف الدولارات خلال 48 ساعة بسبب رفع سعر الفائدة بمقدار 25 نقطة أساس من بنك اليابان.

ليس لأن المستثمرين اليابانيين كانوا يبيعون البيتكوين، ولكن لأنه عندما تضيق السيولة العالمية، تتبع المؤسسات نفس المنطق لتقليل جميع تعرضات المخاطر، والبيتكوين هي الحلقة الأكثر تقلبًا وسهولة للتصفية في هذه السلسلة.

ماذا سيحدث في 19 ديسمبر؟

بينما أكتب هذا، يتبقى يومان فقط على اجتماع بنك اليابان لمناقشة سعر الفائدة.

لقد قام السوق بالفعل بتسعير رفع سعر الفائدة. ارتفع العائد على السندات الحكومية اليابانية لمدة 10 سنوات إلى 1.95%، وهو أعلى مستوى في 18 عامًا. بمعنى آخر، لقد قامت سوق السندات بالفعل "برفع أسعار الفائدة من تلقاء نفسها"، وبنك اليابان فقط يؤكد أمرًا واقعًا.

إذا كان رفع سعر الفائدة قد تم تسعيره بالكامل، فهل سيكون هناك تأثير في 19 ديسمبر؟

تجربة التاريخ تشير إلى: نعم، ولكن الشدة تعتمد على الصياغة.

تأثير قرارات البنك المركزي لا يتعلق فقط بالأرقام نفسها، بل بالإشارات التي ترسلها. سواء كان رفع بنك اليابان (BOJ) أو الاحتياطي الياباني (BOJ) لسعر الفائدة، فإن لهما تداعيات مختلفة. إذا قال حاكم بنك اليابان كازو أويدا في المؤتمر الصحفي إن "التقييمات المستقبلية ستكون متأنية بناءً على البيانات"، فإن السوق سيتنفس الصعداء.

ولكن إذا قال: "تستمر الضغوط التضخمية، ولا يمكن استبعاد المزيد من التشديد"، فقد يكون ذلك بداية موجة بيع أخرى.

حاليًا، يبلغ معدل التضخم في اليابان حوالي 3%، وهو أعلى من هدف بنك اليابان البالغ 2%. قلق السوق ليس بشأن رفع السعر نفسه، بل عما إذا كانت اليابان تدخل دورة تشديد مستمرة.

إذا كان الجواب نعم، فإن انهيار تجارة الفائدة بالين لن يكون حدثًا لمرة واحدة، بل عملية تستمر لعدة أشهر.

ومع ذلك، يعتقد بعض المحللين أن هذا الوقت قد يكون مختلفًا.

أولاً، انتقلت صناديق المضاربة من مراكز قصيرة صافية إلى مراكز طويلة صافية في الين. كان الانخفاض الحاد في يوليو 2024 جزئيًا بسبب مفاجأة السوق، حيث كان هناك قدر كبير من الأموال يراهن على انخفاض قيمة الين في ذلك الوقت. الآن، انعكس اتجاه المراكز، مما يقلل من احتمالية الارتفاع غير المتوقع.

ثانيًا، ارتفعت عائدات السندات الحكومية اليابانية لأكثر من نصف العام، من 1.1% في بداية العام إلى ما يقرب من 2% الآن. بمعنى ما، قام السوق بالفعل "برفع أسعار الفائدة من تلقاء نفسه"، وبنك اليابان فقط يؤكد أمرًا واقعًا.

ثالثًا، خفض الاحتياطي الفيدرالي للتو أسعار الفائدة بمقدار 25 نقطة أساس، والاتجاه العام للسيولة العالمية يتجه نحو التيسير. اليابان تشدد في الاتجاه المعاكس، ولكن إذا كانت السيولة بالدولار وفيرة، فقد تعوض جزئيًا الضغط على الين.

لا تضمن هذه العوامل أن البيتكوين لن تنخفض، ولكنها قد تعني أن الانخفاض هذه المرة لن يكون شديدًا كما كان في السابق.

بالنظر إلى حركة الأسعار بعد زيادات أسعار الفائدة السابقة من بنك اليابان، عادةً ما تصل البيتكوين إلى القاع في غضون أسبوع إلى أسبوعين من القرار، ثم تدخل فترة من التماسك أو الارتداد. إذا كان هذا النمط صحيحًا، فقد تكون أواخر ديسمبر إلى أوائل يناير نافذة التقلبات الكبرى، ولكنها قد تكون أيضًا فرصة للشراء بعد البيع المفرط.

مقبولة ومتأثرة

عند ربط النص السابق، تكون السلسلة المنطقية واضحة تمامًا:

رفع بنك اليابان لسعر الفائدة → فك تجارة الفائدة بالين → تشديد السيولة العالمية → تقليل المؤسسات لمراكزها تبعًا لميزانيات المخاطر → البيتكوين، كأصل عالي البيتا، يُباع أولاً.

في هذه السلسلة، لم تفعل البيتكوين شيئًا خاطئًا.

لقد وُضعت ببساطة في موقع خارج عن سيطرتها، في نهاية سلسلة نقل السيولة العالمية.

قد تجد هذا صعب القبول، لكنه هو الواقع الجديد في عصر صناديق الاستثمار المتداولة (ETFs).

قبل 2024، كانت تقلبات أسعار البيتكوين مدفوعة بشكل أساسي بعوامل أصلية للعملات الرقمية: دورات التنصيف، بيانات البلوكشين، نشاط البورصات، وأخبار التنظيم. وفي ذلك الوقت، كان ارتباطها بأسهم وسندات الولايات المتحدة منخفضًا جدًا، مما يجعلها، إلى حد ما، "فئة أصول منفصلة".

بعد 2024، وصلت وول ستريت.

تم وضع البيتكوين ضمن نفس إطار إدارة المخاطر مثل الأسهم والسندات. تغير هيكل حامليها، وتغير منطق تسعيرها وفقًا لذلك.

قفزت القيمة السوقية للبيتكوين من عدة مئات من المليارات إلى 1.7 تريليون دولار. لكن هذا جلب أيضًا تأثيرًا جانبيًا: اختفت مناعة البيتكوين ضد الأحداث الكبرى.

يمكن لبيان واحد من الاحتياطي الفيدرالي أو قرار من بنك اليابان أن يتسبب في تقلبها بنسبة تزيد عن 5% خلال ساعات.

إذا كنت تؤمن برواية "الذهب الرقمي"، معتقدًا أنه يمكن أن يوفر مأوى في الأوقات العصيبة، فإن الأداء في 2025 كان محبطًا إلى حد ما. على الأقل في الوقت الحالي، السوق لا يسعرها كأصل ملاذ آمن.

ربما يكون هذا مجرد اختلال مؤقت. ربما لا تزال عملية التخصيص المؤسسي في مراحلها الأولى، وبمجرد استقرار نسب التخصيص، ستجد البيتكوين إيقاعها مرة أخرى. ربما ستثبت دورة التنصيف القادمة مرة أخرى هيمنة العوامل الأصلية للعملات الرقمية...

لكن حتى ذلك الحين، إذا كنت تمتلك البيتكوين، فأنت بحاجة إلى قبول هذا الواقع:

أنت تحمل أيضًا تعرضًا للسيولة العالمية. ما يحدث في قاعة مؤتمرات في طوكيو قد يحدد رصيد حسابك الأسبوع المقبل أكثر من أي مقياس على السلسلة.

هذا هو ثمن التبني المؤسسي. وبالنسبة لما إذا كان ذلك يستحق، فإن لكل شخص إجابته الخاصة.

في 15 ديسمبر، انخفض سعر البيتكوين من 90,000 دولار إلى 85,616 دولارًا، أي انخفاض بأكثر من 5% في يوم واحد.

لم تكن هناك فضائح كبرى أو أحداث سلبية في ذلك اليوم، وأظهرت بيانات السلسلة عدم وجود ضغط بيع غير عادي. بالنظر فقط إلى أخبار العملات الرقمية، من الصعب العثور على سبب معقول.

ومع ذلك، في نفس اليوم، بلغ سعر الذهب 4,323 دولارًا للأوقية، أي أقل بدولار واحد فقط عن اليوم السابق.

انخفض أحدهما بنسبة 5%، بينما بالكاد تحرك الآخر.

إذا كان البيتكوين بالفعل "ذهبًا رقميًا"، وأداة للتحوط ضد التضخم وانخفاض قيمة العملات الورقية، فيجب أن يكون أداؤه في ظل الأحداث الخطرة مشابهًا لأداء الذهب. لكن هذه المرة، كان تحركه يشبه بوضوح حركة الأسهم التقنية ذات المخاطر العالية في ناسداك.

ما الذي دفع هذا الانخفاض؟ قد تكون الإجابة في طوكيو.

أثر الفراشة في طوكيو

في 19 ديسمبر، سيعقد بنك اليابان اجتماعه الخاص بسعر الفائدة. ويتوقع السوق زيادة بمقدار 25 نقطة أساس، مما يرفع سعر الفائدة من 0.5% إلى 0.75%.

قد لا يبدو 0.75% رقمًا مرتفعًا، لكنه يمثل أعلى سعر فائدة في اليابان منذ ما يقرب من 30 عامًا. في أسواق التوقعات مثل "Polymarket"، يسعّر المتداولون احتمالية هذه الزيادة بنسبة 98%.

لماذا قد يتسبب قرار بنك مركزي في طوكيو في انخفاض بيتكوين بنسبة 5% خلال 48 ساعة؟

يعود ذلك إلى شيء يسمى "تداولات العائد على الين".

المنطق بسيط:

ظلت أسعار الفائدة اليابانية لفترة طويلة قريبة من الصفر أو حتى سلبية، مما يجعل اقتراض الين شبه مجاني. وقد قامت صناديق التحوط العالمية وشركات إدارة الأصول ومكاتب التداول باقتراض كميات ضخمة من الين، وتحويلها إلى دولارات، ثم استخدامها لشراء أصول ذات عوائد أعلى—مثل سندات الخزانة الأمريكية، الأسهم الأمريكية، العملات الرقمية، وغيرها.

طالما تجاوزت العوائد على هذه الأصول تكلفة اقتراض الين، فإن الفرق في سعر الفائدة يمثل الربح.

هذه الاستراتيجية موجودة منذ عقود، ويتعذر قياس نطاقها بدقة. وتُقدر التقديرات المتحفظة قيمتها بعدة مئات من مليارات الدولارات، وإذا تم تضمين تعرض المشتقات، يعتقد بعض المحللين أنها قد تصل إلى تريليونات.

وفي الوقت نفسه، تمتلك اليابان وضعًا فريدًا آخر:

هي أكبر مالك أجنبي لسندات الخزانة الأمريكية، حيث تمتلك 1.18 تريليون دولار من الديون الأمريكية.

وهذا يعني أن التغيرات في تدفقات رأس المال اليابانية تؤثر مباشرة على أهم سوق للسندات في العالم، مما يؤدي بالتالي إلى تأثير على تسعير جميع الأصول ذات المخاطر.

والآن، مع قرار بنك اليابان رفع أسعار الفائدة، تتزعزع المنطقية الأساسية لهذه اللعبة.

أولًا، ترتفع تكلفة اقتراض الين، مما يقلل من فرص المراجحة؛ والأكثر إشكالية هو أن التوقعات برفع أسعار الفائدة ستؤدي إلى ارتفاع قيمة الين، وهذه المؤسسات اقترضت الين أصلاً لتبديله بالدولار للاستثمار؛

والآن، لسداد الدين، يجب عليهم بيع أصولهم بالدولار واستبدالها بالين. وكلما ارتفعت قيمة الين، زادت الأصول التي يحتاجون إلى بيعها.

هذا "البيع القسري" لا يميز من حيث التوقيت أو نوع الأصول. أي شيء يتمتع بسيولة أفضل وأسهل في التحويل إلى نقد سيتم بيعه أولاً.

لذلك، من السهل فهم سبب كون البيتكوين، مع تداولها على مدار الساعة دون حدود سعرية وعمق سوق نسبيًا أقل مقارنة بالأسهم، غالبًا ما تكون أول ما يتم التخلص منه.

عند النظر إلى الجدول الزمني لرفع أسعار الفائدة من قِبل بنك اليابان على مدار السنوات القليلة الماضية، تدعم البيانات هذه التكهنات إلى حد ما:

آخر مرة كانت في 31 يوليو 2024. بعد أن أعلن بنك اليابان عن رفع سعر الفائدة إلى 0.25%، ارتفع الين مقابل الدولار من 160 إلى أقل من 140. ثم انخفضت قيمة البيتكوين من 65,000 دولار إلى 50,000 دولار في غضون أسبوع، وهو انخفاض بحوالي 23%، مما أدى إلى مسح 60 مليار دولار من القيمة السوقية الإجمالية لسوق العملات المشفرة.

ووفقًا لإحصاءات من عدة محللين على السلاسل، بعد رفع بنك اليابان أسعار الفائدة ثلاث مرات الماضية، شهدت البيتكوين تراجعًا بأكثر من 20%.

وعلى الرغم من اختلاف النقاط الزمنية لبداية ونهاية هذه الأرقام ونوافذها الزمنية، إلا أن الاتجاه متسق للغاية:

في كل مرة تشدد اليابان سياستها النقدية، تتلقى البيتكوين الضربة الأقسى.

لذلك، يعتقد المؤلف أن ما حدث في الخامس عشر من ديسمبر كان في الأساس "ضربة استباقية" للسوق. الأموال قد بدأت بالفعل في الانسحاب قبل الإعلان عن القرار في التاسع عشر.

في ذلك اليوم، شهدت صناديق الاستثمار المتداولة في البيتكوين الأمريكية تدفقات خارجة صافية بلغت 357 مليون دولار، وهو أكبر تدفق خارجي في يوم واحد خلال ما يقرب من أسبوعين؛ تم تصفية مراكز طويلة مرفوعة تزيد قيمتها عن 600 مليون دولار في سوق العملات الرقمية خلال 24 ساعة.

من المحتمل أن هذا ليس مجرد ذعر من المستثمرين الأفراد، بل هو رد فعل متسلسل لتصفية تداولات المراجحة.

هل لا يزال البيتكوين "الذهب الرقمي"؟

تم شرح آلية تداول الفائدة على الين سابقاً، ولكن لا يزال هناك سؤال بدون إجابة:

لماذا يكون البيتكوين دائماً أول ما يتم بيعه؟

التفسير الشائع هو أن البيتكوين يتمتع بـ"سيولة جيدة وتداول على مدار 24 ساعة"، وهذا صحيح، لكنه ليس كافياً.

السبب الحقيقي هو أن البيتكوين قد أُعيد تسعيره على مدار العامين الماضيين: لم يعد "أصلاً بديلاً" مستقلاً عن التمويل التقليدي، بل تم ربطه بتعرض المخاطر في وول ستريت.

في يناير الماضي، وافقت هيئة الأوراق المالية والبورصات الأمريكية على صناديق الاستثمار المتداولة في البيتكوين الفورية. كان هذا حدثاً بارزاً انتظرته صناعة التشفير لعقد من الزمن؛ حيث تمكنت شركات إدارة الأصول التي تبلغ قيمتها تريليونات الدولارات مثل BlackRock وFidelity أخيراً من إدراج البيتكوين قانونياً في محافظ عملائها.

وبالفعل، تدفقت الأموال. ولكن هذا أدى إلى تغيير في هيكل المالكين: تغيرت طبيعة حاملي البيتكوين.

في السابق، كان البيتكوين يُشترى من قبل محبي العملات الرقمية، والمستثمرين الأفراد، وبعض المكاتب العائلية الجريئة.

أما الآن، فيتم شراء البيتكوين من قبل صناديق التقاعد، وصناديق التحوط، ونماذج تخصيص الأصول. هذه المؤسسات تمتلك أيضاً الأسهم الأمريكية، والسندات الأمريكية، والذهب، وتدير محافظها من خلال "تخصيص المخاطر".

عندما تحتاج المحفظة الإجمالية إلى تقليل المخاطر، فإنهم لا يبيعون البيتكوين فقط أو الأسهم فقط؛ بل يقللون من مقتنياتهم بشكل متناسب.

تُظهر البيانات هذا الارتباط.

في أوائل عام 2025، وصل الترابط المتحرك لمدة 30 يوماً بين البيتكوين ومؤشر ناسداك 100 إلى 0.80، وهو أعلى مستوى منذ عام 2022. بالمقابل، قبل عام 2020، كان هذا الارتباط يتراوح بين -0.2 و0.2، وهو ما كان ضئيلاً تقريباً.

الأهم من ذلك، أن هذا الترابط يزداد بشكل كبير خلال فترات الضغط في السوق.

انهيار سوق الأسهم في مارس 2020 بسبب الجائحة، ورفع الاحتياطي الفيدرالي لأسعار الفائدة بشكل عدواني في عام 2022، والمخاوف بشأن التعريفات الجمركية في أوائل عام 2025... كلما زاد تفاقم النفور من المخاطرة، أصبحت العلاقة بين البيتكوين وأسهم الولايات المتحدة أقوى.

عندما تصاب المؤسسات بالذعر، فإنها لا تفرق بين "الأصول المشفرة" و"أسهم التكنولوجيا"؛ هي فقط تنظر إلى علامة واحدة: التعرض للمخاطر.

وهذا يثير سؤالًا محرجًا: هل لا تزال الرواية عن الذهب الرقمي صالحة؟

عند النظر إلى فترة زمنية أطول، ارتفع الذهب بأكثر من 60% منذ عام 2025، وهو أفضل عام له منذ عام 1979؛ بينما تراجع البيتكوين بأكثر من 30% عن ذروته خلال نفس الفترة.

كلا الأصلين، اللذين يتم الترويج لهما كوسائل للتحوط ضد التضخم وانخفاض قيمة العملات الورقية، اتبعا مسارات متناقضة تمامًا في نفس البيئة الاقتصادية الكلية.

هذا لا يعني أن القيمة طويلة الأجل للبيتكوين بها مشكلة؛ فعائده السنوي المركب على مدى خمس سنوات لا يزال يتجاوز بكثير عائد مؤشر S&P 500 وناسداك.

ولكن في هذه المرحلة، تغيرت منطق تسعيره على المدى القصير: إنه أصل عالي التقلب وعالي البيتا، وليس أداة ملاذ آمن.

فهم هذا أمر ضروري لفهم سبب أن رفع سعر الفائدة بمقدار 25 نقطة أساس من قبل بنك اليابان يمكن أن يؤدي إلى انخفاض البيتكوين بمقدار آلاف الدولارات خلال 48 ساعة.

ليس لأن المستثمرين اليابانيين كانوا يبيعون البيتكوين، ولكن لأن عندما تضيق السيولة العالمية، تتبع المؤسسات نفس المنطق لتقليل كل التعرضات للمخاطر، والبيتكوين يصادف أن يكون الحلقة الأكثر تقلبًا وسهولة في التصفية في هذه السلسلة.

ماذا سيحدث في 19 ديسمبر؟

بينما أكتب هذا، لا يزال هناك يومان حتى اجتماع بنك اليابان بشأن أسعار الفائدة.

لقد قام السوق بتسعير رفع سعر الفائدة بالفعل. ارتفع العائد على السندات الحكومية اليابانية لأجل 10 سنوات إلى 1.95%، وهو الأعلى منذ 18 عامًا. بمعنى آخر، سوق السندات قد عكس بالفعل توقعات التشديد المالي.

إذا كان رفع سعر الفائدة قد تم توقعه بالكامل، فهل سيكون هناك تأثير في يوم 19؟

تشير التجارب التاريخية إلى: نعم، ولكن تعتمد الشدة على صياغة النص.

التأثير الناتج عن قرارات البنوك المركزية لا يتعلق بالأرقام نفسها فقط، بل بالإشارات التي تُرسلها. كل من رفع أسعار الفائدة من قبل بنك اليابان (BOJ) يحمل دلالات مختلفة. إذا صرّح محافظ بنك اليابان كازو أويدا في المؤتمر الصحفي بأن "التقييمات المستقبلية ستكون حذرة بناءً على البيانات"، فإن السوق سيشعر بالارتياح.

ومع ذلك، إذا قال: "تستمر الضغوط التضخمية، ولا يمكن استبعاد المزيد من التشديد"، فقد يكون ذلك بداية لموجة جديدة من البيع.

حاليًا، يبلغ معدل التضخم في اليابان حوالي 3%، وهو أعلى من هدف بنك اليابان البالغ 2%. مخاوف السوق ليست بشأن رفع الفائدة نفسه، بل بشأن ما إذا كانت اليابان تدخل في دورة تشديد مستمرة.

إذا كان الجواب نعم، فإن انهيار تداولات الين ذات العائد المنخفض لن يكون حدثًا عابرًا، بل سيكون عملية تستمر لعدة أشهر.

مع ذلك، يعتقد بعض المحللين أن هذه المرة قد تكون مختلفة.

أولاً، تحولت الأموال المضاربة من مراكز قصيرة صافية إلى مراكز طويلة صافية في الين. الانخفاض الحاد في يوليو 2024 كان جزئيًا بسبب مفاجأة السوق، حيث كان هناك قدر كبير من رأس المال يراهن على انخفاض الين في ذلك الوقت. الآن تحول اتجاه المراكز، مما يحد من احتمالية الارتفاع المفاجئ.

ثانيًا، ارتفعت عائدات السندات الحكومية اليابانية لأكثر من نصف عام، من 1.1% في بداية العام إلى ما يقرب من 2% الآن. بمعنى ما، "رفع السوق أسعار الفائدة بنفسه"، وبنك اليابان ببساطة يؤكد الأمر كواقع ملموس.

ثالثًا، قامت الاحتياطي الفيدرالي مؤخرًا بخفض أسعار الفائدة بمقدار 25 نقطة أساس، والاتجاه العام للسيولة العالمية يميل نحو التيسير. اليابان تشدد في الاتجاه المعاكس، ولكن إذا كانت السيولة بالدولار وفيرة، فقد تقلل جزئيًا من الضغط على الين.

هذه العوامل لا يمكنها ضمان عدم انخفاض BTC، لكنها قد تعني أن الانخفاض هذه المرة لن يكون حادًا كالسابق.

بالنظر إلى حركة الأسعار بعد رفع أسعار الفائدة السابقة من قبل بنك اليابان، عادةً ما يصل BTC إلى القاع خلال أسبوع إلى أسبوعين بعد القرار، ثم يدخل في فترة من الاستقرار أو الارتداد. إذا استمرت هذه النمطية، فقد يكون أواخر ديسمبر إلى أوائل يناير نافذة أكبر تقلبات، لكنها قد تكون أيضًا فرصة للشراء بعد البيع المفرط.

مقبول ومؤثر

عند ربط النصوص السابقة، تكون السلسلة المنطقية واضحة جدًا:

بنك اليابان يرفع أسعار الفائدة → فك صفقات الـ "ين كاري تريد" → تشديد السيولة العالمية → المؤسسات تقلل المراكز بناءً على ميزانيات المخاطر → البيتكوين (BTC)، كأصل عالي التقلب، يُعطى الأولوية للبيع.

في هذه السلسلة، البيتكوين لم يفعل شيئًا خاطئًا.

فقط وُضع في وضع خارج عن سيطرته، في نهاية سلسلة انتقال السيولة الماكرو العالمية.

قد تجد صعوبة في تقبل ذلك، لكنه الوضع الطبيعي الجديد في عصر الصناديق المتداولة في البورصة (ETF).

قبل عام 2024، كانت تقلبات أسعار البيتكوين مدفوعة بشكل رئيسي بعوامل خاصة بالكريبتو: دورات النصف، البيانات على السلسلة، نشاط البورصات، وأخبار التنظيم. في ذلك الوقت، كان ارتباطه بأسهم وسندات الولايات المتحدة منخفضًا جدًا، مما جعله إلى حد ما "فئة أصول منفصلة".

بعد عام 2024، دخلت وول ستريت.

وُضع البيتكوين ضمن نفس إطار إدارة المخاطر للأسهم والسندات. تغيرت هيكلية حامليه، وتغير منطق تسعيره تبعًا لذلك.

ارتفعت القيمة السوقية للبيتكوين من عدة مئات مليارات الدولارات إلى 1.7 تريليون دولار. لكن هذا جلب أيضًا أثرًا جانبيًا: فقدت البيتكوين مناعتها تجاه الأحداث الماكرو.

بيان واحد من الاحتياطي الفيدرالي أو قرار من بنك اليابان يمكن أن يجعله يتقلب بأكثر من 5% خلال ساعات.

إذا كنت تؤمن بسردية "الذهب الرقمي"، معتقدًا أنه يمكن أن يوفر ملاذًا في الأوقات العصيبة، فإن الأداء في عام 2025 كان مخيبًا للآمال إلى حد ما. على الأقل في الوقت الحالي، السوق لا يسعره كأصل ملاذ آمن.

ربما يكون هذا مجرد اختلال مؤقت. ربما تكون عملية المؤسسية لا تزال في مراحلها المبكرة، وبمجرد استقرار نسب التخصيص، سيجد البيتكوين إيقاعه مرة أخرى. ربما تثبت دورة النصف التالية مرة أخرى هيمنة العوامل الخاصة بالكريبتو...

لكن حتى ذلك الحين، إذا كنت تحتفظ بالبيتكوين، عليك أن تقبل هذه الحقيقة:

أنت تحمل أيضًا تعرضًا للسيولة العالمية. ما يحدث في غرفة مؤتمرات في طوكيو قد يحدد رصيد حسابك الأسبوع المقبل أكثر من أي مقياس على السلسلة.

هذا هو ثمن المؤسسية. أما بالنسبة لما إذا كان الأمر يستحق ذلك، لكل شخص إجابته الخاصة.