المؤلف: Fintax

1 مقدمة

في سيناريوهات مثل الدفع العابر للحدود، والحفاظ على القيمة، وحركة رأس المال، فإن قابلية تطبيق الأدوات المالية والترتيبات المؤسسية المختلفة تصبح أكثر وضوحًا في بيئات عدم اليقين العالية. مقارنةً بنظم التسوية التقليدية التي تعتمد على وسطاء مركزيين، فإن الأصول على السلسلة تمتلك بالفعل ميزات تقنية تتيح النقل العابر للحدود، والتخزين الذاتي، وعدم الاعتماد الكامل على جهة واحدة، وبالتالي فهي أسهل في الاستخدام لنقل القيمة، وامتصاص المخاطر، وتكوين الأصول في سياقات خاضعة للعقوبات أو ذات تضخم مرتفع أو قيود على حركة رأس المال.

على سبيل المثال، في ظل ضغوط خارجية قصوى، انخفض سعر الصرف للريال الإيراني في السوق المفتوحة مقابل الدولار إلى 30 ضعفًا. تحت تأثير صدمات كبرى، سرعان ما اعتمد المشاركون في التجارة العابرة للحدود والسكان المحليون الأصول على السلسلة التي تتميز بالقدرة على النقل العابر للحدود، والتحكم الذاتي، ومقاومة التجميد النقطي كوسيلة للتحوط من المخاطر وبدائل رأس المال. أظهرت دراسة Chainalysis أن حجم النظام البيئي للعملات المشفرة في إيران بلغ حوالي 7.78 مليار دولار أمريكي في عام 2025، مع وجود ارتباط وثيق بين النشاط على السلسلة والأحداث الماكروية الكبرى. ومع ذلك، فإن تدفق هذه الأصول عبر الحدود يرافقه مخاطر امتثال كبيرة. ففي حين توفر خاصية مقاومة الرقابة للمستخدمين استقلالية، إلا أنها قد توفر أيضًا فرصًا لتدفقات أموال غير قانونية. كيف يمكن تحقيق التوازن بين الابتكار والتنظيم يظل موضوعًا مشتركًا يواجهه صانعو السياسات حول العالم.

لا يمكن للـ"قيمة القناة" قصيرة الأجل تحت ظروف بيئية كليّة متقلبة إخفاء التمايز العميق للقيم في سوق الأصول المشفرة. فبينما تشهد زيادة مستمرة وغير مدروسة في العرض الرمزي على المدى الطويل، يشهد عدد هائل من المشاريع اختفاءً سريعًا: تُظهر بيانات CoinGecko Research أن أكثر من 13.4 مليون مشروع مشفر تم إدراجها في السابق توقفت عن التداول واعتُبرت فاشلة2. إن قائمة "الموت" الضخمة هذه تُظهر بعمق أن الأصول التي تعتمد فقط على "الإصدار—التمويل—السرد" دون أساس حقيقي لا يمكنها الحفاظ على توافق آراء طويل الأمد، وأن الأموال والسيولة في السوق ستتجه في النهاية نحو عدد قليل من الأصول التي تمتلك آليات قيمة مستدامة.

بناءً على السياق أعلاه، تتناول هذه المقالة "آلية القيمة" كنقطة دخول رئيسية، أولاً، مناقشة أي رموز تمتلك قيمة مستدامة تعبر عن الدورات في ظل عدم اليقين في السياسات الاقتصادية والأنشطة الاقتصادية العابرة للحدود؛ ثانياً، تحليل عميق للسبب الذي يجعل النظام التنظيمي يتطور بالضرورة من معالجة فوضى التمويل، إلى إدارة البنية التحتية للسوق، ثم إلى التصنيفات التفصيلية والإبلاغ القائم على البيانات في سياق تطور المالية الرقمية العالمية.

2 الأساس النظري

2.1 الحدود النظرية لتوسيم الرموز وثلاثة إثباتات أساسية

حدّد المنتدى الاقتصادي العالمي (WEF) في تقريره لعام 2025 "التوكيين" (Tokenization) على أنه: العملية التي تُستخدم فيها دفتر مبرمَج لتمثيل ملكية الأصول بتنسيق رقمي قابل للنقل¹. على عكس الأنظمة المالية التقليدية التي تعتمد على رسائل خارجية مجزأة (مثل نظام SWIFT)، فإن التوكيين يبني نظريًا نظامًا مشارَكًا للسجل (Shared System of Record)، ويمكنه، بالتكامل مع العقود الذكية، تحقيق نظام سجل موحد، ونماذج احتجاز مرنة، وحوكمة على السلسلة.

أشار البنك الدولي للتسوية (BIS) في مخططه لهيكل "الدفتر الموحّد" إلى أن الترميز يدمج نقل المعلومات والمحاسبة والتسوية في عملية واحدة سلسة. إن هذا التطور في البنية التحتية يقلل بشكل كبير من احتكاك الثقة وتكاليف الامتثال في التعاون التجاري عبر الحدود. يستند إطاره النظري إلى ثلاثة أدلة أساسية: أولاً، إثبات القيمة (Proof of Value). أي أن إصدار الأصول يجب أن يكون مدعومًا بأساس قيم قابل للتحقق — سواء من خلال تدفقات نقدية حقيقية من الاقتصاد الحقيقي أو عبر توافق واسع على الشبكة. وهذا يضمن أن الأصول على السلسلة ليست "فقاعات سردية" مُختلقة؛ ثانيًا، إثبات الملكية (Proof of Ownership). أي أن ملكية الأصول يجب أن تكون واضحة، ويجب منح حق التصرف فيها مباشرةً إلى الحائز القانوني. وعبر أدوات التشفير، يضمن الدفتر الموزع ملكية حصرية، ويقطع الاعتماد على الوسطاء المركزيين، ويتجنب تقنيًا مخاطر الذيل المتعلقة بتجميد الأصول أو سرقتها من نقطة واحدة؛ ثالثًا، إثبات المعاملة (Proof of Transaction). أي أنه يجب إنشاء سجل معاملات غير قابل للتغيير وقابل للتحقق، بالإضافة إلى أدلة للتسوية والحساب. وهذا يعني أن كل تدفق رأسمالي عابر للحدود يكون قابلًا للتتبع الكامل، مما يوفر أساسًا بياناتيًا أساسيًا للمراجعة والرقابة الشفافة بعد الحدث.

تشكل هذه الأدلة الثلاثة معًا النقطة المنطقية الأساسية لإعادة هيكلة البنية التحتية المالية من خلال التوقيع: يُحدد إثبات القيمة الأساس لإصدار الأصول، ويُعيد إثبات الملكية تشكيل طريقة تحقيق الملكية، ويُعيد إثبات المعاملة تشكيل آلية الثقة في التسوية والتصفية.

2.2 نموذجان أساسيان للرموز المميزة: أصلية وداعمة

يُمكن تقسيم نماذج التوكن الحالية حاليًا إلى فئتين أساسيتين من حيث آليات اكتساب القيمة: التوكنات الأصلية (Native Tokens) والتوكنات المدعومة (Backed Tokens). وتختلف قدرتهما على التغلب على الدورات الكلية بشكل ملحوظ، وذلك بسبب اختلاف نقاط ربط قيمتهما.

العملات الأصلية هي أصول تُصدر مباشرة على السلسلة، وتتمتع بسجلات مدمجة للإصدار والتجارة وحقوق الملكية. عادةً ما لا تكون هذه الأصول (مثل الأصول الأصلية على سلاسل عامة مثل إيثريوم) مرتبطة بأصول فيزيائية خارجية، ووظيفتها الأساسية هي كوسيلة للتسوية داخل الشبكة وكميزانية أمان لضمان عمل النظام اللامركزي. وبشكل محدد، تجذب العملات الأصلية العقد من خلال نماذج الحوافز الاقتصادية (مثل الإقراض بالحصة PoS) للحفاظ على توافق الشبكة، وتخدم كرسوم وقود للشبكة (Gas Fee) عند قيام المستخدمين بتشغيل العقود الذكية أو تنفيذ منطق تجاري معقد. إن القيمة المستدامة للعملات الأصلية مرتبطة ارتباطًا عميقًا بقدرة شبكة السلسلة العامة على خفض تكاليف الاحتكاك في الأنشطة الاقتصادية الواقعية باستمرار — حيث تنشأ قيمتها من ازدهار النظام البيئي للشبكة وتردد استخدامها الفعلي. باختصار، نقطة دعم قيمة العملات الأصلية هي فائدة الشبكة.

تُصدر العملات المدعومة وتُتداول على السلسلة، لكن قيمتها مرتبطة بشكل صارم بالأصول خارج السلسلة. المهمة الأساسية للعملات المدعومة هي إدخال العوائد الحقيقية من الأسواق المالية التقليدية إلى السلسلة. في ظل تزايد عدم اليقين في السياسات الاقتصادية، تُظهر العملات المدعومة قيمة عملية كبيرة. على سبيل المثال، تحويل الأصول السيولة العالية مثل سندات الخزانة الأمريكية إلى عملات رقمية لا يمنح الأصول التقليدية سيولة عالمية متاحة على مدار 24 ساعة في اليوم و7 أيام في الأسبوع وقابلة للتقسيم فحسب، بل يوفر أيضًا معيارًا آمنًا للعائد لرأس المال على السلسلة يخلو من تقلبات سوق التشفير. بالنسبة للشركات التي تُوسع أعمالها دوليًا، فإن هذه العملات تشكل أداة لإدارة السيولة بكفاءة في بيئة ماكرو اقتصادية معقدة، ولتحقيق التحوط ضد تدهور العملة المحلية وتقليل تكاليف الاحتكاك العابر للحدود. نقطة مرجعية لقيمة العملات المدعومة هي قيمة الأصول خارج السلسلة.

الفرق الأساسي بين نوعي الرموز هو أن قيمة الرمز الأصلي تأتي من داخل الشبكة، ويعتمد استدامتها على قدرة النظام البيئي على خلق قيمة مستمرة تقلل التكاليف وتحسن الكفاءة؛ بينما تأتي قيمة الرمز الداعم من خارج السلسلة، ويعتمد استدامتها على جودة الائتمان وقدرة الأصل المرتبط على الوفاء بالتزاماته.

3 تحليل اقتصادي لقيمة الرموز المستدامة

بعد عدة دورات من الصعود والهبوط، تمر سوق الأصول المشفرة بعودة عميقة للقيمة. وتشير بيانات CoinGecko Research إلى أن أكثر من 13.4 مليون مشروع مشفر مدعوم فقط بـ"الإطلاق—التمويل—السرد" انتهت تداولاتها وتم استبعادها من السوق. وكشفت هذه القائمة الضخمة من المشاريع الميتة قاعدة أساسية: فالسلع Spekulativية التي تفتقر إلى دعم أصول أساسية وتطبيقات عملية حقيقية، لا يمكنها الحفاظ على توافق السوق عند انسحاب السيولة الكلية.

من منظور الاقتصاد المؤسسي، لكي تمتلك العملة الرقمية قيمة مستدامة تتجاوز الدورات الاقتصادية وتتحمل اختبارات الصدمات الكلية الخارجية، يجب أن تكون جوهرها قادرًا على خفض تكاليف الاحتكاك في الاقتصاد الحقيقي بشكل جوهري، وبناء هيكل ثابت للحقوق. ويمكن تحليل هذه القيمة المستدامة من خلال ثلاثة أبعاد.

3.1 التحوط الكلي

تعتمد الشركات في تخطيطها الدولي وتجاراتها العابرة للحدود بشكل كبير على شبكات دفع عابرة للحدود مستقرة ومنخفضة الاحتكاك. ومع ذلك، فإن نموذج البنوك المراسلة التقليدي (Correspondent Banking) يشكل احتكاكًا مؤسسيًا واضحًا بسبب سلاسل التسوية الطويلة وعدد العقد التوافقية المعقدة. وبحسب بيانات البنك الدولي حتى الربع الأول من عام 2025، لا يزال متوسط تكلفة التحويلات العابرة للحدود عالميًا مرتفعًا عند 6.49٪، حيث يصل متوسط الرسوم الصريحة عبر قنوات البنوك التقليدية إلى 12٪ إلى 13٪3. تظهر التكلفة الإقليمية للتحويلات العابرة للحدود في الجدول 1. علاوة على ذلك، نظرًا لعدم الاستقرار الكلي في الاقتصادات، تشهد بعض المناطق ارتفاعًا في تكاليف التحويلات العابرة للحدود. كما أشار بنك التسويات الدولية في دراسة "مشروع Agorá" إلى أن نظام الدفع العابر للحدود الحالي يواجه تحديات كبيرة، وأن تقنية التوكيز يمكنها دمج نقل المعلومات والتسوية والتسوية في عملية واحدة سلسة وغير منقطعة.

الجدول 1: تكلفة التحويلات المالية العابرة للحدود في مناطق مختلفة من العالم

المنطقة | التكلفة المتوسطة (%) | اتجاه التكلفة |

جنوب آسيا | 4.80 | أدنى سعر عالمي |

الشرق الأقصى وآسيا المحيطية | 5.76 | Stable |

أمريكا اللاتينية ومنطقة البحر الكاريبي | 5.72 | Stable |

الشرق الأوسط وشمال إفريقيا | 6.25 | ارتفاع |

أوروبا وآسيا الوسطى | 7.94 | ارتفاع حاد |

جنوب الصحراء الكبرى | 8.78 | مستمر في الارتفاع |

مصدر البيانات: RemitBee4

عندما ترتفع عدم اليقين في السياسات الاقتصادية بشكل حاد — على سبيل المثال، بسبب التنافس الجيوسياسي الذي يؤدي إلى قيود رأسمالية متطرفة أو عقوبات، أو انقطاع اتصال شبكة SWIFT أثناء أزمة كبرى — لا تواجه التدفقات الرأسمالية العابرة للحدود فقط تكاليف خفية وصريحة مرتفعة، بل أيضًا أزمة في التوفر حيث يمكن تجميد الأموال في أي وقت. في هذه المرحلة، يتجلى قيمة الرموز أولاً من خلال قدرتها كقناة مستقلة ومقاومة للمراجعة للتحوط الكلي.

أكدت بيانات Chainalysis العالمية على هذا المنطق: في المناطق التي تواجه ضغوطًا شديدة مثل تفشي التضخم أو تصاعد الصراعات الجيوسياسية، يميل المستخدمون الأفراد والشركات إلى تحويل أموالهم بشكل واسع إلى عملات مستقرة داعمة مثل USDT وUSDC للحفاظ على سير سلاسل التوريد العابرة للحدود وتحييد تدهور العملة المحلية السريع. إن هذه الأصول على السلسلة، التي تُصدر على دفتر قابل للبرمجة، تعيد السيطرة على الأصول إلى المستخدم النهائي من خلال آلية التخزين الذاتي (Self-custody)، مما يقطع الاعتماد على وسطاء ماليين مركزيين واحد. بالنسبة للجهات الاقتصادية العابرة للحدود، أصبحت هذه الشبكة القيمية على السلسلة ذات السيولة العالمية بمثابة وسيلة حماية رأسمالية ضد مخاطر الذيل في السياسات الكلية.

3.2 مرتبط بالعائد الحقيقي

إثبات زوال كم هائل من العملات "الهوائية"، حيث لا يمكن للنماذج الاقتصادية للعملات التي تعتمد بشكل خالص على مشاعر المجتمع وتدفق بونزي أن تستمر طويلاً. أشار المنتدى الاقتصادي العالمي إلى أن العملات التي تمتلك حياة مستدامة يجب أن تتمتع بـ"حقوق مدمجة" (Embedded Rights) واضحة، أي منح حامليها حقوقًا اقتصادية وحوكمة قانونية غير قابلة للتلاعب على مستوى الكود الأساسي.

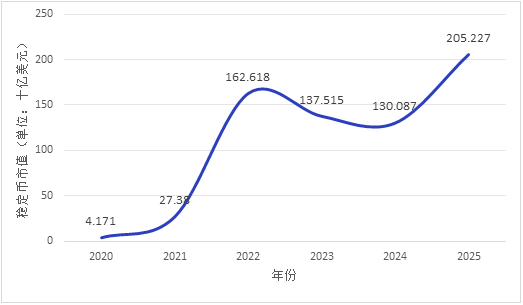

تُشهد الأسواق تحولاً هيكلياً واضحاً في التدفقات المالية: تسارع التوجه نحو الأصول التي تمتلك "عوائد حقيقية". وفقاً لتقرير المنتدى الاقتصادي العالمي، بلغ إجمالي حجم التحويلات للعملات المستقرة وغيرها من الرموز المدعومة 27.6 تريليون دولار أمريكي في عام 2024، وهو ما يتجاوز إجمالي حجم معاملات Visa وMastercard، وظلت القيمة السوقية للعملات المستقرة في اتجاه صاعد مستمر منذ عام 2020 (انظر الشكل 1. البيانات السنوية في الشكل تمثل بيانات يناير من كل عام). من منظور كفاءة رأس المال العالمي، هناك ما يقارب 230 تريليون دولار أمريكي من مخزون ضمانات محتملة، لكن بسبب عدم كفاءة النظام المالي التقليدي في النقل المادي واحتكاك الوقت، لا يُفعّل سوى حوالي 25 تريليون دولار أمريكي من الأوراق المالية فعلياً كضمانات.

توكينيزATION الأصول عالية السيولة (HQLA)، مثل سندات الخزانة الأمريكية، لا تمنح الأصول التقليدية قدرة النقل العالمية على مدار 24 ساعة طوال أيام الأسبوع وقابلة للتقسيم اللانهائي فحسب، بل تُدخل أيضًا العائد الخالي من المخاطر من الاقتصاد الحقيقي مباشرة إلى السلسلة. يبني هذا الميكانيزم مرجعًا للتقييم يخلو من المضاربة المشفرة البحتة، مما يربط منطق قيمة التوكنات الداعمة بنماذج التقييم الكلاسيكية في المالية الحديثة، ويوفر أداة سيولة جديدة لإدارة أموال الخزينة المؤسسية. وقد أثبتت الأداء السوق هذا: خلال فترات تزايد التقلبات الكلية، شهد حجم التداول ونشاط التداول للعملات المستقرة الملتزمة بالامتثال زيادة ملحوظة، مما يعكس الطلب الفعلي على "مرجع قيمة قابل للتحقق". تشير دراسة صندوق النقد الدولي (2025) إلى أن توكينيزATION احتياطيات البنوك المركزية هي المسار الأساسي للحفاظ على الوظيفة الأساسية للبنوك المركزية في التسوية ضمن نظام الأصول الرقمية، وهي في جوهرها نقل وسائط تقنية لنظام الاحتياطيات الحالي، وليس إنشاء التزامات جديدة للبنك المركزي.

الشكل 1: تطور القيمة السوقية الإجمالية للعملات المستقرة (2020-2025)، المصدر: CoinLedger5

3.3 تقليل الاحتكاك والتكاليف

في دورة حياة التشغيل المؤسسي الدقيق والتسوية المالية، ينبع القيمة الأساسية للرموز المستدامة من إعادة هيكلة كفاءة تنفيذ العقود. في الأسواق المالية التقليدية، لا تقتصر الإجراءات المؤسسية مثل توزيع الأرباح، تقسيم الأسهم، والتصويت على كونها مرهقة ومستهلكة للوقت، بل إنها أيضًا عرضة بشدة لعدم التوازن في المعلومات والأخطاء في المطابقة بسبب طبيعتها غير المهيكلة للبيانات.

قابلية برمجة العقود الذكية توفر نموذجًا جديدًا لحل هذه المشكلة: آلية الكود غير القابلة للتغيير تمنع بشكل فعال تغيير القواعد من جانب واحد، وتعيد تشكيل الثقة التجارية من خلال العمليات المعيارية. يمكن تحويل العقود التجارية مثل فحوصات الامتثال العابرة للحدود (KYC/AML)، وتدفق خدمات الأصول المعقدة، وتوزيع العوائد التلقائي، إلى كود برمجي يُنفَّذ تلقائيًا. وبشكل أعمق، تحقق العقود الذكية "التسوية الذرية" (Atomic Settlement، أي التسويات مقابل الدفع DvP)، مما يزيل جذريًا احتكاكات المطابقة ومخاطر الطرف المقابل في التعاون العابر للحدود.

بهذه الطريقة، يتم تأسيس القيمة المستدامة للعملات الأصلية: فهي تعمل كـ "ميزانية أمان نظامية" ووقود للشبكة (رسوم الغاز) لضمان تشغيل دفتر الحسابات اللامركزي بكفاءة وأمان. وقد تم التحقق من هذا المنطق القيمي عبر السوق — فعلى سلاسل عامة مثل إيثريوم، هناك ارتباط إيجابي قوي بين نشاط الشبكة وكمية العملات الأصلية المستهلكة، حيث يتحول ازدهار النظام البيئي للتطبيقات مباشرة إلى استحواذ على القيمة من قبل العملات. ما دامت سلسلة البلوك تشين الأساسية قادرة على توفير خفض فعلي في التكاليف وزيادة الكفاءة لأنظمة الدفع العابرة للحدود، والتمويل اللوجستي، وأنظمة التسوية والحساب، فسيمكنها بناء دورة قيمة ذاتية التغذية ومستدامة.

4 إدارة الفوضى وبناء البنية التحتية

إذا كان الميكانيزم القابل للبرمجة الأساسي للعملة المميزة يحدد قيمتها الداخلية عبر الدورات، فإن الإطار التنظيمي المتواصل التطور يحدد حدود بقائها وتكاليف الامتثال داخل النظام الاقتصادي الكلي الحديث. كما ترى تقرير برايس ووترهاوس كوبرز السنوي للتنظيم أن التنظيم لم يعد قيدًا، بل يعيد تشكيل السوق بنشاط ليجعل الأصول الرقمية قادرة على التوسع بشكل مسؤول6. على الصعيد العالمي، تظهر تنظيمات الأصول المشفرة مسارًا تطوريًا واضحًا عبر الزمن، بدءًا من "معالجة فوضى التمويل"، ثم إلى "تنظيم البنية التحتية للسوق"، وأخيرًا إلى "التصنيفات التفصيلية والإبلاغ القائم على البيانات". يكمن الدافع الأساسي وراء ذلك في أن مسارات انتقال المخاطر المالية، مع توسع حجم سوق العملات المشفرة وزيادة تعقيد الأصول، قد انتقلت جوهريًا من داخل البيئة المشفرة المعزولة نحو أنظمة التدفقات الرأسمالية عبر الحدود والاستقرار المالي الكلي التقليدية.

4.1 التطور الزمني لمسار التنظيم

من منظور دورة حياة تدفقات رأس المال العابرة للحدود، فإن تطور مسارات التنظيم هو استجابة ردّية ووقائية نشطة للمخاطر البارزة في مراحل مختلفة، ويمكن تقسيمها إلى ثلاث مراحل:

4.1.1 المرحلة الأولى: معالجة فوضى التمويل

في مراحل تطور السوق الرقمية المبكرة، كان السوق ممتلئًا بالمشاريع التي تعتمد فقط على السرد. نظرًا لعدم وضوح تعريف الأصول وغياب الدعم من التدفقات النقدية الحقيقية، تركز المخاطر المالية على التهرب الضريبي، جمع الأموال غير القانوني، وما ينجم عنهما من ضرر لحقوق المستثمرين. فشلت العديد من المشاريع بعد فترة قصيرة من التداول. وفي مواجهة هذا الفوضى، ركزت الجهود التنظيمية على قطع قنوات التبادل غير المنضبطة بين العملات التقليدية والعملات المعدومة الأساس، بهدف منع التدفق غير القانوني للرأسمال عبر الحدود وتأثيراته التدميرية على النظام المالي الكلي. السمة الأساسية في هذه المرحلة هي "التنظيم الوقائي" – الذي يهدف إلى الحد من انتشار المخاطر كأولوية قصوى.

4.1.2 المرحلة الثانية: حوكمة البنية التحتية للسوق

مع تطور البيئة التشفيرية، ازداد حجم البورصات المركزية (CEX) ومؤسسات التخزين بشكل سريع، مما أدى إلى ظهور مخاطر تركيز مؤسسي شديد في السوق. ومع ذلك، فإن هذه المؤسسات، في غياب التنظيم، تعاني بشكل شائع من خلط الأموال ونقص الضوابط الداخلية. عندما تتعرض لضغط على السيولة الكلية أو صدمات ناتجة عن عدم اليقين في السياسات الاقتصادية، فإن هذه العقد المركزية التي تفتقر إلى قدرات امتصاص المخاطر تصبح عرضة بسهولة لموجات سحب جماعي مشابهة لتلك التي تحدث في البنوك التقليدية، وتُحدث تأثيرات دورية قوية. وبالتالي، انتقل تركيز التنظيم نحو بناء مرونة البنية التحتية الأساسية. بدأ صانعو السياسات في فرض متطلبات إلزامية لفصل الأصول (Bankruptcy Remoteness) والتخزين من قبل طرف ثالث مستقل، لضمان سلامة أصول العملاء في حالة إفلاس المؤسسة، وبالتالي قطع سلسلة انتقال المخاطر النظامية الناتجة عن عطل نقطة واحدة. يُعد هذا المرحلة علامة على "التنظيم المؤسسي" — حيث يتم إدخال معايير أمان البنية التحتية المالية التقليدية إلى البيئة التشفيرية.

4.1.3 المرحلة الثالثة: التفاصيل التصنيفية والإبلاغ الرقمي

مع تزايد اندماج تقنية البلوكشين في النظام المالي السائد لتقليل عوائق المعاملات العابرة للحدود، تدخل الجهات التنظيمية مرحلة متقدمة. أدركت الهيئات التنظيمية أن اعتماد مقياس واحد موحد لم يعد كافياً للتعامل مع أشكال الأصول المعقدة. فمع قوانين رائدة مثل لائحة أسواق الأصول المشفرة في الاتحاد الأوروبي (MiCA) وقانون الرموز ومزودي خدمات التكنولوجيا الموثوقة في ليختنشتاين (TVTG)، تم تعريف الرموز على أنها "حاويات للحقوق"، وتخضع لتنظيم مصنّف بدقة وفقاً لخصائصها الاقتصادية الأساسية. في الوقت نفسه، تتسارع تطور أدوات التنظيم نحو التحول الرقمي والاعتماد على واجهات برمجة التطبيقات (API)، مما يتطلب تنفيذ مراقبة مستمرة وشاملة للسيولة على السلسلة والتحركات الرأسمالية العابرة للحدود من خلال واجهات بيانات موحدة. السمة الأساسية لهذه المرحلة هي "التنظيم المدمج" – أي دمج متطلبات الامتثال في الطبقة الأساسية للتكنولوجيا.

4.2 التنظيم التفريقي بناءً على نوع قيمة الرمز المميز

تُطبق الجهات التنظيمية متطلبات امتثال وأدوات سياسية متمايزة على الرموز المميزة المرتبطة بمقاييس قيمة مختلفة.

يهدف منطق التنظيم للعملات الأصلية إلى تعزيز مرونة الشبكة والكشف الشفاف عن غسل الأموال. نظرًا لمزاياها المحتملة في الامتثال التنظيمي، فإن الأصول المشفرة غير المجهولة تتمتع بمتوسط رأس مال سوقي أعلى بكثير مقارنة بنظيراتها المجهولة (كريميرز وآخرون، 2025). تتميز العملات الأصلية بخصائص اللامركزية وشبه الأصول المسجلة باسم حاملها، ويتم إصدارها وتسويتها بالكامل داخل السلسلة. في البيئة الكلية المعقدة، توفر هذه الخصوصية للمستخدمين استقلالية، لكنها قد تُستغل أيضًا لتجنب متطلبات الامتثال. وقد حددت هيئات التنظيم الدولية لمكافحة غسل الأموال (مثل FATF) في إرشاداتها المحدثة المتكررة، كشف غسل الأموال لخدمات الأصول الافتراضية (VASPs) كمجال رقابي رئيسي. بالنسبة للعملات الأصلية ومقدمي خدماتها، تعتمد أدوات التنظيم بشكل كبير على تحليل البيانات على السلسلة (On-chain Analytics) وتنفيذ إلزامي لقاعدة "السفر" (Travel Rule) الخاصة بـ FATF، والتي تتطلب الكشف عن الهويات الحقيقية للأطراف في كل معاملة وتسجيلها7. أي تحقيق الكشف التنظيمي من خلال مقدمي الخدمات دون المساس ببنية الشبكة اللامركزية.

المنطق التنظيمي للعملات المدعومة يعتمد على مراجعة الأصول خارج السلسلة وإدارتها السيولة. يكمن أساس قيمة العملات المدعومة في التزامها الثابت بسداد الأصول خارج السلسلة. تكمن نقطة ضعفها الأساسية في احتمال وجود عدم تطابق في المدة وانفصال في القيمة بين إثبات الدفتر على السلسلة والأصول الفعلية خارج السلسلة. في مواجهة الصدمات الكلية، يركز التنظيم بدقة على منع مخاطر "الانفصال عن القيمة المرجعية" (De-pegging). تتطلب المقترح التنظيمي الصادر عن مكتب مراقبة النقد الأمريكي في فبراير 2026 من مُصدري العملات المستقرة الحفاظ على احتياطيات تتألف من 100% من الأصول السيولة العالية الجودة، مع خضوعها لتقارير شهرية ومراجعة سنوية، مما يُدخل معايير مراجعة الأصول في القطاع المالي التقليدي بطريقة أكثر دقة إلى السلسلة. يفرض الإطار التنظيمي الحديث على المُصدرين إدخال مراجعة مستقلة من طرف ثالث بتردد عالٍ، وتحديد صارم لنسبة الاستثمارات في الأصول عالية المخاطر، وإنشاء حوضين للسيولة، لضمان تغطية كاملة أو فائضة من الأصول السيولة العالية الجودة (HQLA) للعرض المتداول. أي استخدام معايير مراجعة الأصول في القطاع المالي التقليدي لتقديم دعم ائتماني لربط القيمة على السلسلة.

4.3 ترميز قواعد الامتثال

عند التعامل مع معاملات شركات عابرة للحدود عالية التردد ومركبة، تواجه اللوائح التقليدية القائمة على المساءلة بعد الحدث تكاليف تنفيذ دولية مرتفعة وتأخيرًا في المعلومات. ولتحقيق التوازن بين تعزيز كفاءة تدفق رأس المال وضمان الأمن المالي، تعمل هيئات التنظيم في عدة دول على تعزيز الابتكار الأساسي المتمثل في "تشفير قواعد الامتثال".

من خلال إدخال معايير رموز مصممة خصيصًا للامتثال، مثل ERC-3643 (بروتوكول T-REX)، يتم تشفير التحقق من الهوية الرقمية (KYC/AML) وعتبات قاعدة قواعد السفر لمكافحة غسل الأموال وقيود نقل رأس المال في ولايات قضائية محددة مباشرة في طبقة العقود الذكية. هذا يعني أنه إذا فشلت عملية نقل أصل مُرمَّز مُبادَر من قبل شركة عابرة للحدود في تلبية شروط قائمة البيض المُحددة مسبقًا للامتثال، أو أثارت قائمة العقوبات الديناميكية المحدثة، فسيتم حظر المعاملة تلقائيًا على مستوى بروتوكول البلوكشين. إن هذا الابتكار في البنية التحتية التنظيمية، الذي يحول المنطق القانوني إلى منطق كود لا يمكن تغييره، لا يقلل فقط بشكل كبير من تكاليف التحقق من الامتثال في الأعمال التجارية العابرة للحدود، بل يوفر أيضًا ضمانات بنية تحتية لتدفق رؤوس الأموال القانونية في ظل صدمات كبرى. وهذا يمثل تحولًا جوهريًا في النموذج التنظيمي من "المحاسبة بعد الحدث" إلى "الدمج المسبق". وتشير التقديرات في تقرير DFCRC إلى أنه إذا كان الإطار التنظيمي واضحًا، فيمكن للأسواق المالية المُرمَّزة أن تخلق عوائد اقتصادية بمئات المليارات من الدولارات الأسترالية لأستراليا، وأن إطلاق إمكانات الأصول الرقمية يعتمد على بناء البنية التحتية التنظيمية.

5 الخلاصة والتوقعات

تُدفع تقنية الترميز إعادة هيكلة البنية التحتية المالية العالمية، بينما تُعد الصراعات الجيوسياسية الكلية وعدم اليقين المستمر في السياسات الاقتصادية اختبارًا للضغط على هذا المقياس الجديد للقيمة. في ظل التقلبات الشديدة، يتم إزالة "فقاعات السرد" البحتة والأصول غير المدعومة تدريجيًا من السوق الرقمي، مع تسارع انتباه السوق وسيولته نحو الرموز المميزة التي تدعمها قيم حقيقية.

تشير هذه الدراسة إلى أن الرموز المستدامة التي تمتلك حقًا القدرة على العبور عبر الدورات عادةً ما تتمتع بعدة خصائص بارزة:

أولاً، يمكنه توفير مرجعية عوائد حقيقية، وجلب ثقة الأصول خارج السلسلة إلى السلسلة.

ثانيًا، يمكنه خفض تكاليف تنفيذ العقود عبر الحدود بشكل جوهري، من خلال قابلية البرمجة لإعادة تشكيل الثقة التجارية؛

ثالثًا، تعمل كميزانية أمان شبكة لامركزية، حيث يتراكم قيمتها في الاستخدام الفعلي للنظام البيئي وقدرتها على خفض التكاليف وزيادة الكفاءة. هذه الرموز ليست رموز مضاربة منفصلة عن الأساس الحقيقي، بل هي وسائط قيمة مدمجة في الأنشطة الاقتصادية الحقيقية، ويمكنها تحمل وظائف محددة أو علاقات أرباح أو ترتيبات حقوق.

حاليًا، انتقل إطار التنظيم العالمي من التصدي السلبي المبكر إلى بناء قواعد نشطة ومدمجة. من خلال تفاصيل التصنيف وترميز الامتثال، تقوم الهيئات التنظيمية بإدماج الأصول الرقمية عالية الجودة بحذر في أنظمة التسوية والحساب الرئيسية.

في مواجهة هذا الاتجاه المالي غير القابل للعكس، يقدم هذا المقال التوصيات التالية لجميع أطراف السوق:

بالنسبة للشركات، يجب اعتبار الأصول على السلسلة أداة بنية تحتية لتعزيز كفاءة دوران رأس المال العالمي. في سيناريوهات التسوية العابرة للحدود، يُفضل استخدام العملات المستقرة المتوافقة للتحوط ضد مخاطر تقلبات أسعار صرف العملات الورقية وتقليل الاحتكاك المؤسسي؛ كما يجب التمييز بصرامة بين الرموز الأصلية ذات التقلبات العالية والرموز الداعمة الخاضعة لرقابة صارمة، وتطبيق استراتيجيات إدارة أموال متمايزة.

بالنسبة للجهات المصدرة والمؤسسات المالية، يجب التخلي التام عن المنطق القديم المتمثل في "إطلاق العملة كوسيلة للتمويل". يجب أن يتحول محور تصميم الأصول الرقمية بالكامل إلى "إدماج الحقوق" — تحديد خصائص الأصل بوضوح وعدم قابليته للتعديل في العقد الذكي الأساسي، مع اعتماد نشط للمعايير الرمزية الموجهة للامتثال مثل ERC-3643، لتقديم إثباتات قيمة شفافة وقابلة للمراجعة في الوقت الفعلي ودعم احتياطي حقيقي للسوق.

بالنسبة لصانعي السياسات، يُقترح اتباع مبدأ الحذر المحايد تقنيًا، ودفع ابتكار نموذج تنظيمي قائم على "الامتثال ككود". وفي إطار الحفاظ على الحد الأدنى من منع غسل الأموال العابرة للحدود والمخاطر المالية النظامية، يُشجع على تطوير دفتر حسابات موحد قائم على توافق دولي، ودمج الثقة السيادية الوطنية مع التقنيات القابلة للبرمجة، لبناء البنية التحتية المالية من الجيل التالي المتكيفة مع عصر الاقتصاد الرقمي.