الكاتب: تشن مينغكونغ ملاحظات اقتصادية كليّة

تتناول هذه المقالة خمسة أسئلة رئيسية:

أولاً، عندما تبدأ الحرب، ما الذي يُعاد تقييمه أولاً في السوق؛

ثانيًا، لماذا تختلف لغة الأصول حسب الحرب؟

ثالثًا، ديناميكيات الحرب الأربعة، التي تعيد صياغة كل متغير على أي طبقة؛

رابعًا، أي عينات من أصول الحروب الحديثة تستحق المراجعة المتكررة؟

خامسًا، كيف تُطبّق تقييم الحرب على المنهجية والمراكز.

إذا كنت تهتم أكثر بمركز الاستثمار، يمكنك الانتقال مباشرة إلى الجزء الخامس.

يُشاهد الكثير من الناس الحرب، وأول ما يرونه هو الأخبار.

أما المستثمرون الكليون، فما يركزون عليه غالبًا ليس الخبر نفسه، بل: بدء تغيير ترتيب الأصول.

في الشهر الماضي، اشتعلت الحرب في الشرق الأوسط، وجلست أمام مكتبتي في حديقة زيجينغ في جامعة تسينغهوا، وأعيدت قراءة الصراعات السابقة وتطور الأصول خلال الحروب الحديثة، وأصبحت أكثر تأكيدًا على أمر واحد:

ما يتغير أولاً في الحرب، غالبًا ليس النظام العالمي، بل ترتيب الأصول.

في رأيي، فإن أهم شيء عند دراسة الحرب والأصول ليس الموقف، ولا العاطفة، ولا الاستيلاء على تفسير الحقائق. ما هو مهم حقًا هو:

فكّ الحرب إلى متغيرات، وطبّق المتغيرات على الأسعار، ثم طبّق الأسعار على المراكز.

لذلك، السؤال الأهم من "ما الذي يجب شراؤه عندما تأتي الحرب" هو:

عندما تبدأ الحرب، ما الذي يتم إعادة تقييمه أولاً في السوق؟

هذه المقالة موجهة للمتداولين الجادين. ليست موجهة للأشخاص الذين يبحثون عن الترفيه، ولا للأشخاص الذين يرغبون في سماع جملة واحدة مثل "ما الذي يجب شراؤه في الحرب".

إذا كان عندك قدرة على تقليل التبعية للاتجاهات وزيادة التقييم؛ وتقليل العواطف وزيادة الأساليب عندما يأتي الاهتزاز الكبير القادم، فهذا المقال يستحق ذلك.

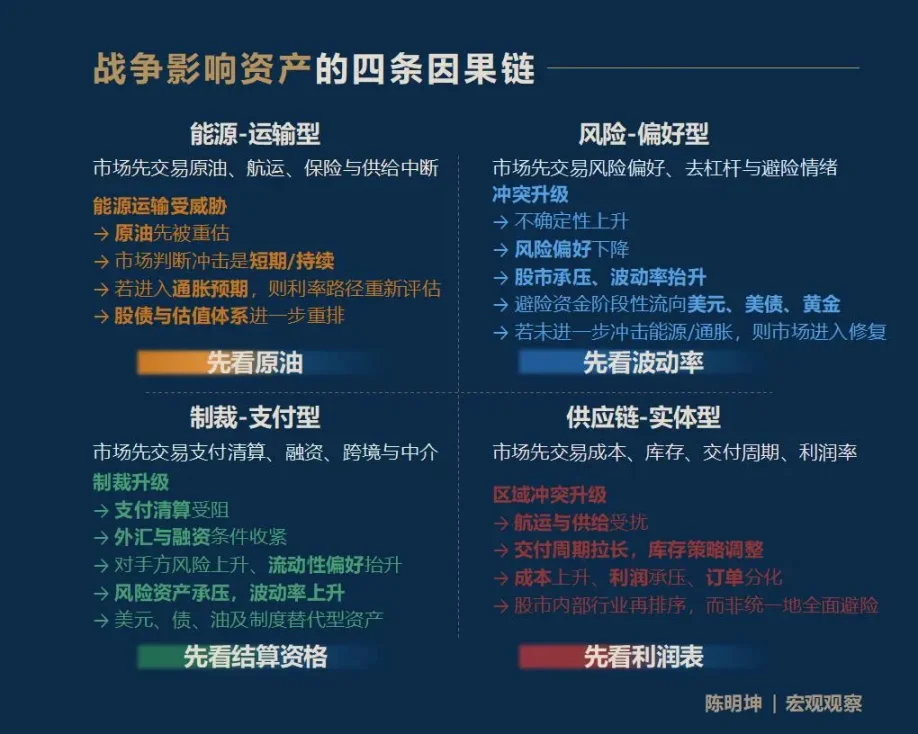

أولاً، تؤثر الحرب على الأصول، وليس إجابة واحدة، بل أربع مسارات

أولاً، النتيجة: الحرب تؤثر على الأصول، وأكثر ما يكون شيوعاً ليس إجابة موحدة، بل أربع مسارات نقل مختلفة تماماً:

النوع الأول: حرب الطاقة-النقل.

يتم تداول السوق أولاً في النفط والشحن والتأمين ومخاطر انقطاع العرض.

النوع الثاني، الصراع القائم على تفضيل المخاطر.

يتم تداول السوق أولاً بناءً على التقلبات، وتفضيلات المخاطر، وتخفيض الرافعة المالية، ومشاعر الهروب من المخاطر.

النوع الثالث: العقوبات — حرب الدفع.

The market first trades payment, clearing, financing, cross-border settlement, and financial intermediary functions.

النوع الرابع: الصراعات من نوع سلسلة التوريد المادية.

يتم إعادة ترتيب السوق وفقًا لتكاليف التداول الأولية، والمخزون، وفترة التسليم، وهامش الربح.

الأهم بالنسبة للمستثمرين ليس معرفة جميع الإجابات، بل التقاط أسرع متغير يتم إعادة تقييمه في ضجيج السوق.

أنا أسميه: المتغير الأول في الترتيب.

من يلتقط المتغير الأول، يسهل عليه فهم مسار السعر اللاحق.

Jumping to conclusions about assets during volatile markets often leads to being corrected by the market.

إذا تم تقليل هذا الإطار إلى جملة واحدة أسهل تذكّرًا، فهي:

الطاقة — النقل، ابدأ بالخام؛

المخاطر—المستثمر المُفضّل للمخاطرة، ابدأ بتحليل التقلبات؛

العقوبات — الدفعية، راجع أهلية التسوية أولاً؛

السلسلة التوريدية — نوع مادي، ابدأ ببيان الدخل.

يجب التوضيح أن هذه السلاسل السببية الأربع ليست شاملة، بل هي مدخلات.

تأثير الحرب على الأصول غالبًا ما ينتشر على طول سلاسل أطول وأدق وأكثر تعقيدًا. على سبيل المثال، كيف يؤثر الصراع الحالي بين الولايات المتحدة وإسرائيل وإيران على أسعار الحبوب بعد ستة أشهر؟ إن تأثير الغاز الطبيعي على الأسمدة، والأسمدة على الحبوب، والحبوب على التضخم وأصول الدول الضعيفة، هو مسار فعال أيضًا.

ما أرغب في تقديمه ليس إجابة ثابتة، بل منهجية مراقبة كبرى: تمكين كل مشارك في السوق من بناء سلسلة أسباب ونتائج خاصة به.

حربٌ قادمة، أي متغير سيصبح أول لغة السوق؟

الثاني: أربع وجهات نظر最容易被误判 في وقت الحرب

قبل الدخول في التحليل المفصل، أود أن أوضح الأساس الفكري لهذا الجزء:

Falsifiability.

لا أصدق تلك الأحكام الكلية الغامضة التي لا تُطبق أبدًا على السعر أو المراكز.

المكان الحقيقي الذي يصبح فيه بحث الحرب ذا معنى هو إدخال الحكم إلى السوق ليخضع للاختبار.

أي حجة بحثية ذات معنى يجب أن تكون قابلة للدحض.

الحقائق التي حدثت في الماضي، تُستخدم لإثبات أو نفي الأحكام السابقة؛ الأرباح أو الخسائر المستقبلية، تُستخدم لإثبات أو نفي الأحكام الحالية (عبارة قاسية، لكن هذا هو الواقع).

تصاعد الحرب، وستظهر تقريبًا على الفور بعض أكثر الجمل شيوعًا في السوق:

Gold will definitely rise.

Bitcoin is digital gold and a safe haven.

عندما يرتفع سعر النفط، يجب على الأسواق المالية أن تنخفض باستمرار.

مستفيد من الصناعة العسكرية، اشترِ الصناعة العسكرية فقط.

مشكلة هذه الكلمات ليست في أنها خاطئة بالضرورة،

لكن بسبب سرعتها وانتظامها المفرط وتشابهها مع المعرفة الشائعة.

الأساس العقلي لهذا التفكير هو "البحث عن السيف على متن السفينة". الحرب لا تجلب اتجاهًا واحدًا، بل سلسلة من عمليات التسعير التي تختلف في الإيقاع والمستوى والمنطق السببي.

لذلك، قبل الدخول في تحليل ديناميكيات الأصول الحربية، يجب التخلص أولاً من هذه الحدسات الأكثر عرضة للخطأ.

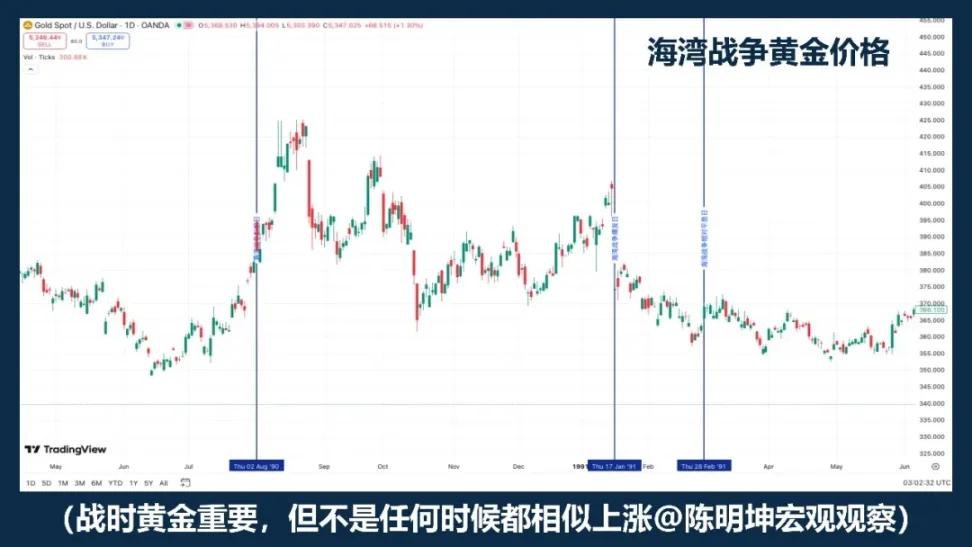

01 | شراء الذهب أثناء الحرب، أليس كذلك؟

Gold is certainly one of the most priority assets to observe during war.

إذا كانت "الحرب = ارتفاع الذهب" صيغة موثوقة، فعلى الأقل يجب أن يتحرك الذهب في عينات حروب مختلفة بشكل مشابه إلى حد كبير.

لكن السعر التاريخي لم يكن كذلك.

الكلمات السهلة غالبًا ما تعيق التفكير بأكبر قدر.

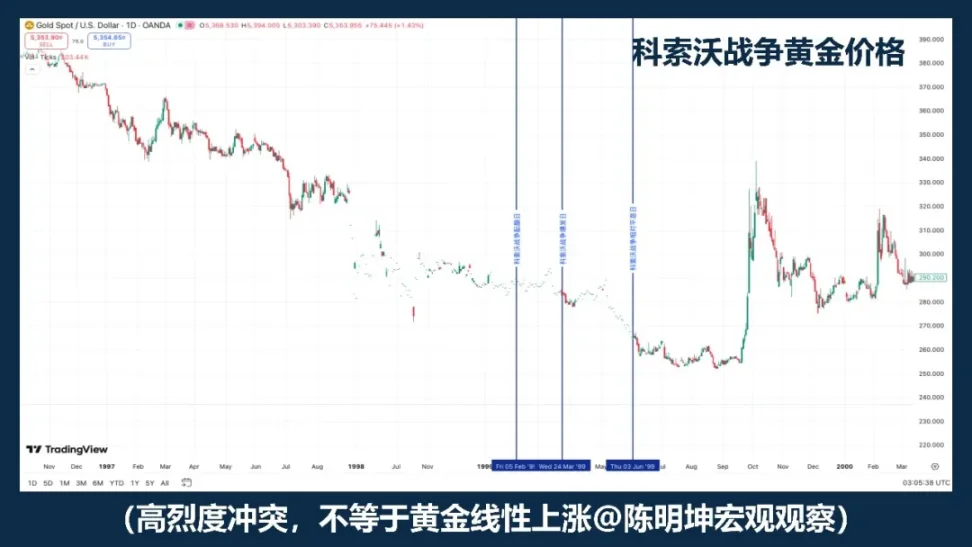

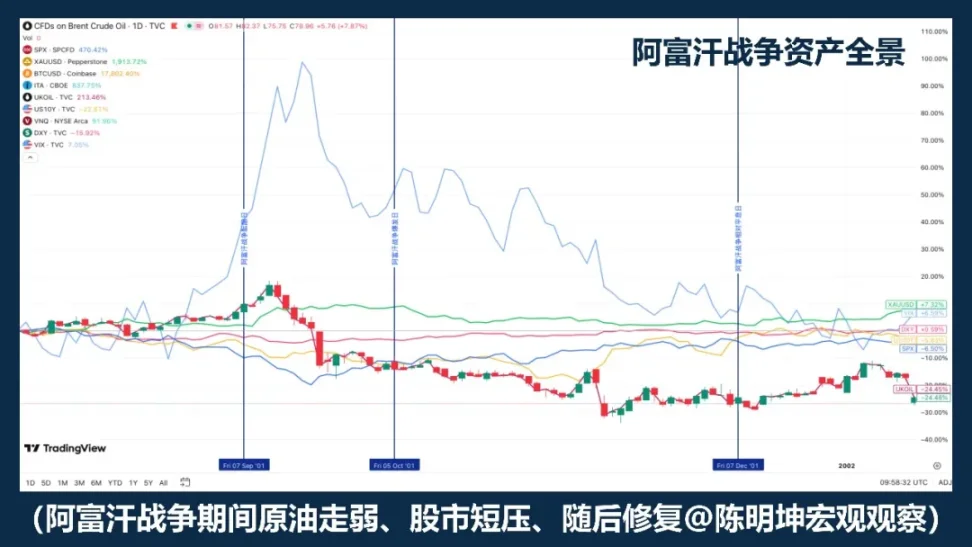

إن حرب كوسوفو عام 1999 هي مثال مضاد جيد. فالصراع العالي الشدة بحد ذاته لا يكفي لاستنتاج صعود ذهبي موحد.

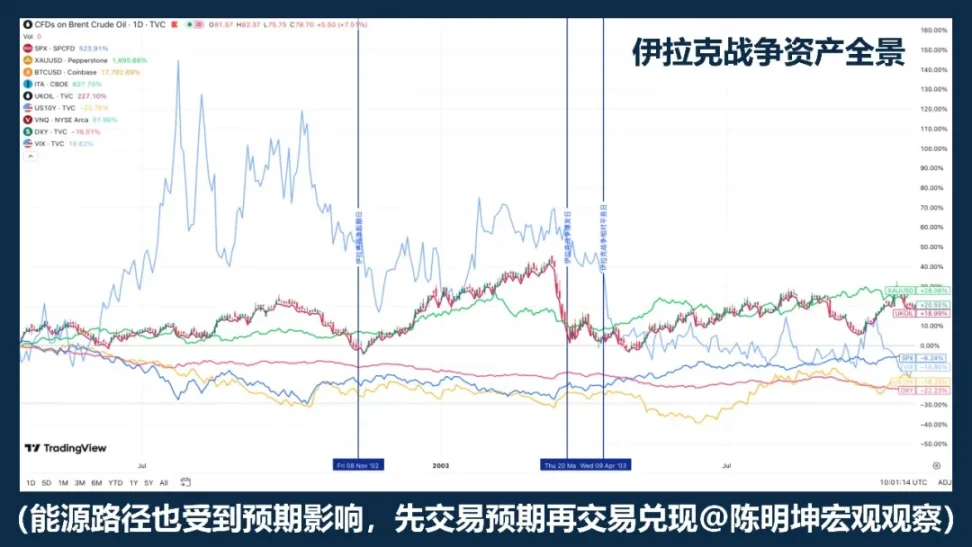

حرب العراق عام 2003 كشفت عن بنية أخرى: حيث يُشترى الذهب بشكل أساسي في مرحلة تصاعد توقعات الحرب، ثم يدخل في تراجع وتأرجح بعد بدء القتال الرسمي.

دراسة ريجوبون وساك حول مخاطر حرب العراق تدعم هذا الأمر: عند ارتفاع مخاطر الحرب، تظهر أسعار النفط وأسعار الأسهم وعوائد سندات الخزانة الأمريكية وفروق الائتمان والدولار استجابات ملحوظة، لكن الذهب لم يُظهر استجابة إحصائية ثابتة بنفس الدرجة.

ما يستحق التذكر حقًا ليس سنة معينة، بل حقيقة أكثر أهمية:

غالبًا ما يُتداول الذهب ليس الحرب نفسها، بل توقعات الحرب.

العبارة الأكثر دقة ليست "اشترِ الذهب أثناء الحرب"، بل:

الذهب عادةً ما يكون أصلًا أولويًا للمراقبة أثناء الحروب، لكنه ليس زرًا آليًا للشراء الطويل خلال الحروب.

02 | Is Bitcoin a safe-haven asset?

تبسيط تصنيف البيتكوين كـ"أصل آمن" أمر غير دقيق بحد ذاته.

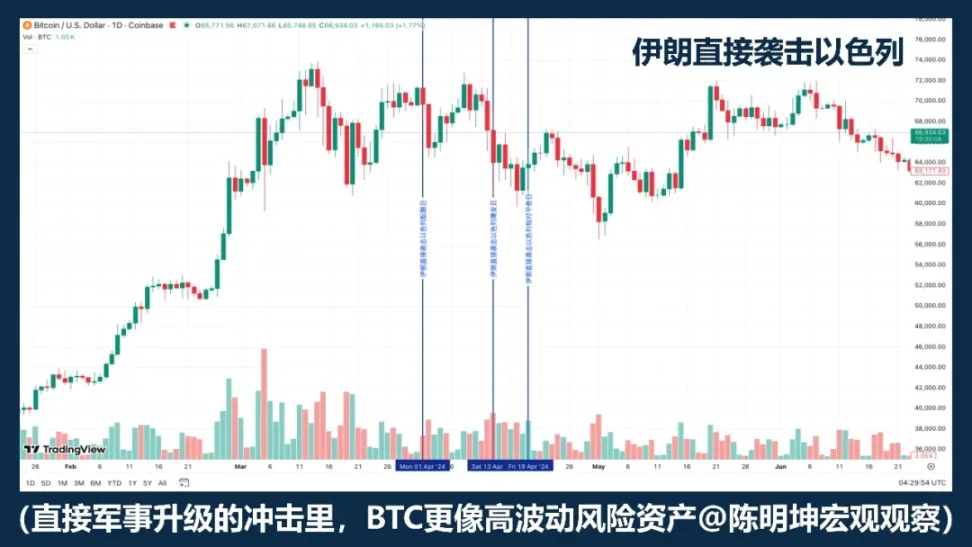

إذا كان BTC يرتفع بالضرورة عند اندلاع أي حرب، فإن أدائه في عينات حروب مختلفة يجب أن يكون متسقًا على الأقل. لكن من الصراع الروسي الأوكراني، إلى الصراع الإسرائيلي الفلسطيني، ثم تصاعد الشرق الأوسط في السنوات الأخيرة، لم يكن الأمر كذلك: أحيانًا ينخفض، وأحيانًا يقوى، وأحيانًا ينخفض أولاً ثم يستقر.

هذا كافٍ لتوضيح:

الحرب ليست متغيرًا مباشرًا يؤثر على صعود أو هبوط BTC.

إذا كانت أولى الصفقات في السوق هي تقلص السيولة وتجنب المخاطر وتخفيض الرافعة المالية، فإن BTC غالبًا ما تتصرف كأصل مخاطر عالي التقلبات وليس كأصل آمن. وذلك لأن السيناريوهات مثل هذه، عادةً ما يتم بيع الأصول عالية التقلبات، ذات بيتا عالية، والقابلة للسيولة السريعة أولاً.

بعبارة أخرى، في كثير من الأحيان، لا تدفع الحرب السوق إلى "شرائها كملاذ آمن"، بل تدفع السوق أولاً إلى خفض مراكز جميع الأصول عالية التقلبات معًا.

In this scenario, it behaves more like a risk-tech asset than a safe-haven asset.

لكن هذا لا يعني أنه لا يمتيز بخصائص خاصة.

The biggest difference between it and gold is that it is not only a tradable asset but also a digital asset that can be transferred across borders, operates 24/7, and does not rely on a single banking system.

لذلك، التعبير الأكثر دقة ليس "هل سيصبح BTC ملاذًا آمنًا"، بل:

BTC ليس أصلًا وقائيًا ميكانيكيًا في الحرب.

سيتم تداوله في مراحل الحرب المختلفة كأصل مخاطر، أو أصل سيولة، أو أداة تسوية بديلة.

الحرب لن تحدد مباشرة ارتفاعها أو انخفاضها.

ما تقرره الحرب حقًا هو أي خاصية من خصائصه يفضل السوق تداولها في الوقت الحالي.

03 | ارتفاع أسعار النفط يعني بالضرورة انخفاض الأسهم؟

هذا أسهل جملة يمكن قولها في دراسات الحرب.

في حالة النزاعات في الشرق الأوسط، غالبًا ما يتحرك النفط أولاً، وهذا صحيح. لأن ما يواجهه الشرق الأوسط ليس مخاطر عادية، بل هو نقل الطاقة نفسه. بيانات EIA واضحة جدًا: في عام 2024، بلغ حجم نقل النفط عبر مضيق هرمز حوالي 20 مليون برميل يوميًا، أي ما يعادل حوالي 20% من استهلاك السوائل النفطية العالمي؛ كما يمر حوالي 20% من تجارة الغاز الطبيعي المسال العالمية عبر هذا الممر. بمجرد أن يبدأ السوق في القلق بشأن هذا الممر، يرتفع سعر النفط تلقائيًا.

لكن المشكلة هي أن ارتفاع أسعار النفط لا يعني بالضرورة انخفاض الأسهم.

تُعلّمنا تاريخ حرب الخليج أن "ارتفاع أسعار النفط وانخفاض الأسهم" يمكن أن يكون رد فعل المرحلة الأولى؛ لكن مع وضوح تطورات الحرب وعدم استمرار أسوأ السيناريوهات في الانتشار، ستبدأ السوق لاحقًا في تسعير إصلاح المخاطر، مما يؤدي إلى انتعاش الأسهم.

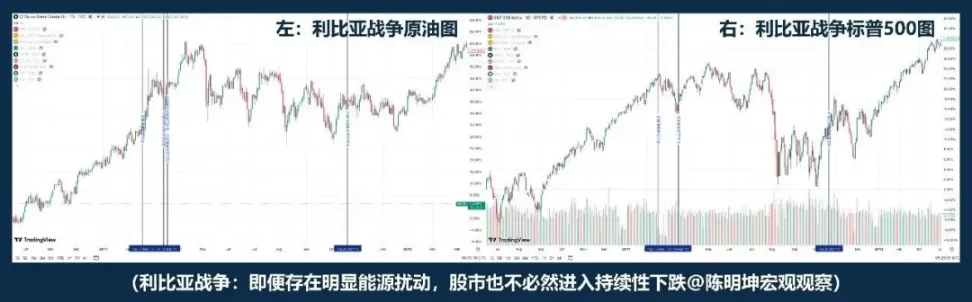

الصراع في ليبيا يقدم عينة أخرى: أكثر قربًا من "النفط لا يتعارض مع الأسهم". "ارتفاع النفط وهبوط الأسهم" ليس المنطق الحقيقي للحرب.

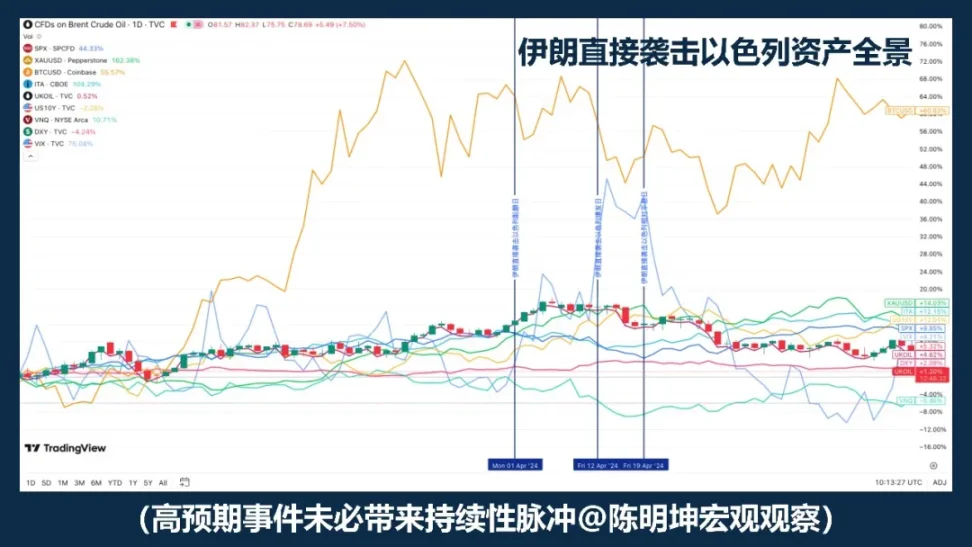

إذا كانت حرب الخليج والحرب الليبية تبدو بعيدة نسبيًا، فإن هجوم إيران على إسرائيل في عام 2024 يقدم نموذجًا أكثر قربًا. لا يزال النفط يتصدر الصعود، وفي فترة الانفجار حتى يوم الهدوء، "ينخفض النفط وتنخفض الأسهم"؛ لكن بعد ذلك، لم يدخل مؤشر ستاندرد آند بورز 500 في هبوط منهجي.

عندما درس ريجوبون وساك حرب العراق، وجدوا أيضًا أنه عندما ترتفع مخاطر الحرب، لا يتحرك النفط فقط، بل يتحرك سعر النفط ومؤشرات الأسهم وعوائد سندات الخزانة الأمريكية وفرق الائتمان والدولار معًا. بعبارة أخرى، لا يتعامل السوق فقط مع النفط، بل يتعامل في نفس الوقت مع النمو والتضخم والهروب من المخاطر وظروف التمويل.

إذًا، ما يهم حقًا ليس "إذا ارتفع النفط أم لا"، بل الأمور الثلاثة التالية:

أولاً، هل هذه الصدمة الطاقية قصيرة أم طويلة؟

ثانيًا، هل ستدخل توقعات التضخم المتوسطة الأجل؟

ثالثًا، هل ستُعيد البنوك المركزية كتابة مسار أسعار الفائدة؟

لذلك، التعبير الأكثر دقة ليس "ارتفاع النفط وانخفاض الأسهم"، بل:

غالبًا ما يكون صعود أسعار النفط نقطة انطلاق للتسعير المرتبط بالحرب؛ كيف ستتحرك الأسواق الأسهم لاحقًا يعتمد على ما إذا كان هذا الصدمة سيغير بشكل إضافي النمو والتضخم وأسعار الفائدة.

04 | هل يعني استفادة الحرب أن أسهم الدفاع ستربح بالضرورة؟

أكبر مشكلة في العبارة "الحرب تفيد صناعة التسليح" ليست أنها خاطئة، بل أنها سهلة جدًا في إقناع الشخص بأنه فهمها بالفعل.

من الناحية المنطقية، منطقي تمامًا:

مع تشديد الوضع، تتصاعد قضايا الأمن، وترتفع التوقعات بشأن الميزانية العسكرية، وتفتح مساحة للتخيل حول الطلبيات، مما يجعل قطاع الدفاع يبدو تلقائيًا كاتجاه مستفيد.

لكن السوق ليس بهذه البساطة.

استفادة الصناعة لا تعني بالضرورة ارتفاع السهم فورًا؛

ارتفاع سعر السهم لا يعني بالضرورة تفوقه على السوق العام.

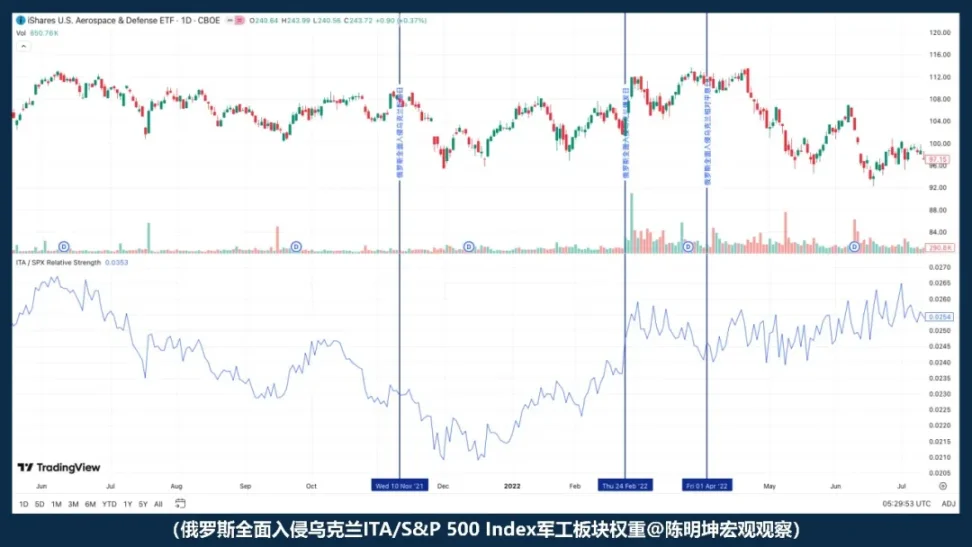

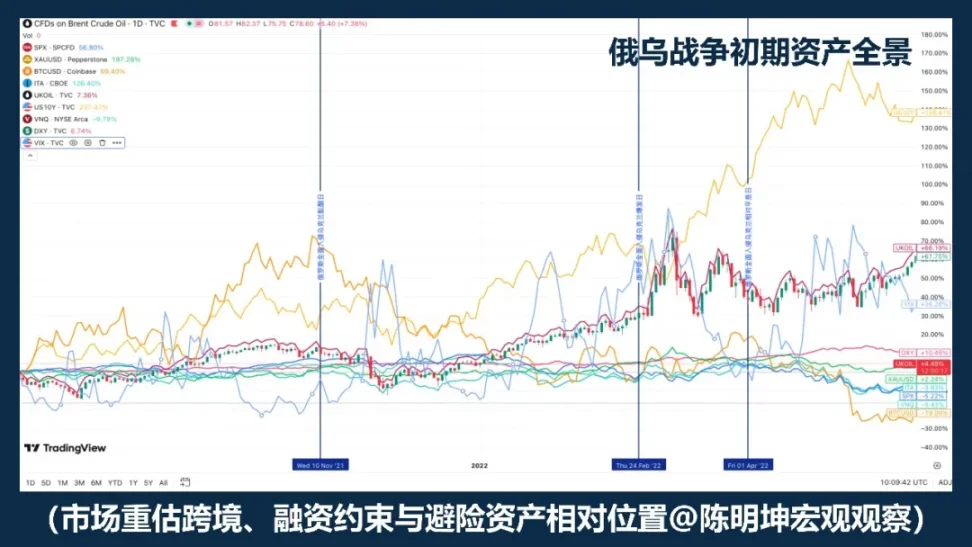

بعد اندلاع الغزو الشامل للحرب الروسية الأوكرانية، لم يتعزز أداء ITA مقارنة بمؤشر S&P 500، بل على العكس، تراجع. بمعنى آخر، في لحظة بدء الحرب، لم يبدأ السوق فورًا في التداول وفقًا لفكرة "استفادة قطاع الدفاع". بل بدأ أولًا في التداول مع قوى أوسع: تفضيل المخاطر، السيولة، وعدم اليقين الكلي.

لذلك، التعبير الأكثر دقة ليس "الحرب تفيد صناعة التسليح، فقط اشترِ أسهم صناعة التسليح"، بل:

الحروب ترفع من سردية الصناعة الدفاعية، لكن في لحظة الانفجار، ما يُسعر أولاً في السوق غالبًا ليس الطلبيات، بل تفضيل المخاطر.

能否跑赢军工,从来不只取决于逻辑是否成立،

يعتمد أيضًا على التقييم، والفجوة التوقعية، وما إذا كان السوق سيتداول أولًا المتغيرات من أي طبقة.

الأكثر خطورة في الحرب، غالبًا ليس غياب الرأي،

بل امتلاك آراء بسرعة مفرطة.

ثالثًا: المشكلة الحقيقية: عندما تأتي الحرب، ما الذي يتم إعادة تقييمه أولًا في السوق؟

بعد تحليل هذه الأخطاء، تظهر المشكلة الحقيقية:

الحرب ليست متغيرًا واحدًا يحدد مباشرة ارتفاع أو انخفاض الأصول، بل هي أكثر شبهاً بمشغل.

ما يقرر كيفية رد السوق ليس فقط الصراع نفسه،

بل نوع الحرب، الدورة الكلية، توقعات الأحداث، وأهم متغير من الدرجة الأولى.

إذًا، لم يعد السؤال هو "ما الذي يفيد الحرب وما الذي يضرها"، بل:

ما هي اللغة التي ستُستخدم أولاً لتسعير السوق؟

بعد ذلك، لن يكون الحديث عن تقييم المشاعر، بل عن أربع ديناميكيات حرب حقيقية تدخل في تسعير الأصول.

رابعًا: أربعة ديناميكيات حرب: لفهم الحرب، اعرف أولًا أي نوع هي

فهم الحرب لا يمكن أن يقتصر فقط على ساحة المعركة نفسها.

الأهم هو تحديد: أي طبقة من المتغيرات ستُعاد كتابتها أولاً.

01 | Energy - Transportation War

لماذا يتم دائمًا التقاط النفط الخام أولًا من قبل السوق؟

غالبًا ما تكون الحروب الطاقية-النقلية هي الأكثر قدرة على دفع السوق بسرعة إلى حالة "التسعير".

السمة المشتركة لهذا النوع من الصراعات ليست في شدة الصراع نفسه، بل في أنه غالبًا ما يصطدم فورًا ببوابة الحياة الرئيسية للاقتصاد العالمي:

مناطق إنتاج النفط، المضائق، ناقلات النفط، الموانئ، تأمين النقل الطاقي، مسارات نقل الطاقة.

بمجرد تهديد هذه المواقع، فإن ما يتم إعادة تقييمه أولاً في السوق غالبًا ليس السوق الأسهم، ولا الذهب، وحتى ليس النمو الكلي نفسه، بل المواقع الأقرب إلى جانب العرض المادي:

مخاطر النفط والنقل.

لا يتحرك النفط دائمًا أولاً لأنه "حساس طبيعي"، بل لأنه يشغل موقعًا استثنائيًا في النظام الاقتصادي الحديث. فهو مدخل أساسي للنظام الصناعي، وكذلك متغير رئيسي في سلسلة التضخم.

عندما يبدأ السوق في الشك في أن النقل سيتعطل، أو أن التأمين سيزيد، أو أن المسارات ستُغيّر، أو أن العرض سيتقلص، فإن النفط الخام سيكون أول ما يُسعر.

في حرب الطاقة-النقل، لا يكون النفط الخام تفاعلًا ثانويًا، بل هو الوسيط الأكثر مباشرة للمخاطر.

لكن هناك تفصيلًا مهمًا للغاية:

غالبًا ما يتحرك النفط أولًا، لكن التحرك الأول لا يعني الارتفاع المستمر.

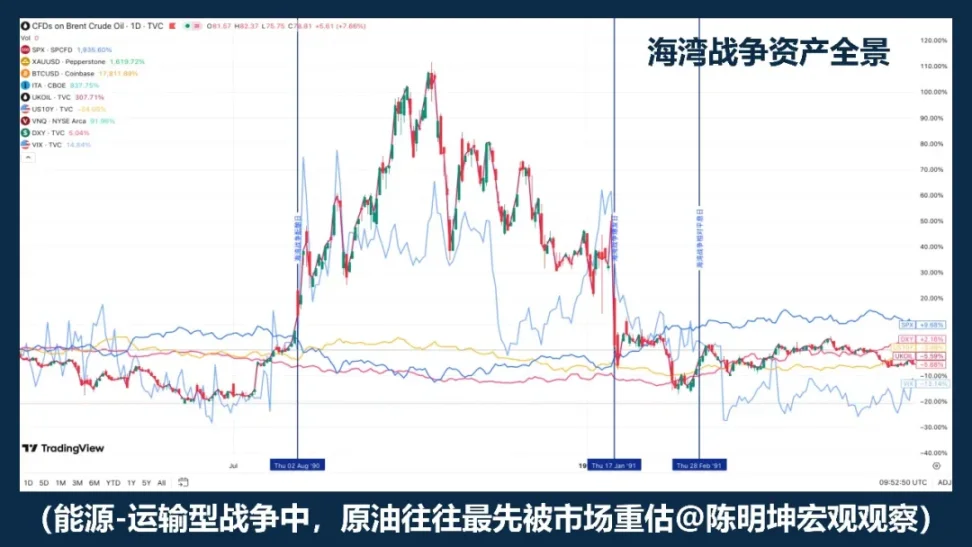

حرب الخليج هي واحدة من النماذج الأكثر وضوحًا. خلال مرحلة توتر الحرب، ارتفع النفط الخام بشكل ملحوظ؛ وبعد اندلاعها رسميًا، استمر سعر النفط في الارتفاع؛ لكن مع وضوح مجريات الحرب، عاد السعر للانخفاض بسرعة.

حرب العراق كشفت أيضًا عن طبقة إضافية من الهيكل. في هذا النموذج، استجابت النفط والذهب مسبقًا خلال مرحلة تصاعد توقعات الحرب؛ وعند بدء الحرب رسميًا، أصبح السوق أقرب إلى "شراء التوقعات، بيع الحقيقة". هذا يعني أنه على الرغم من أن المتغير الأول في حروب الطاقة والنقل عادةً ما يكون النفط، فإن مسار سعر النفط لا يزال يعتمد بشدة على أمرين: أولًا، ما إذا كان السوق قد قيم السعر بشكل كافٍ مسبقًا؛ ثانيًا، ما إذا كانت أسوأ السيناريوهات قد تحققت فعليًا بعد وقوع الحدث.

لذلك، لا يمكن فهم هذا النوع من الحروب من خلال النظر فقط إلى "ما إذا ارتفع سعر النفط أم لا"، بل يجب النظر إلى السياقين اللذين يقع فيهما.

الطبقة الأولى هي الفجوة المتوقعة. إذا كان الحدث نفسه يتجاوز التوقعات، فإن النبضة في النفط عادةً ما تكون أقوى؛ وإذا كان الحدث نفسه قد نوقش مسبقًا بشكل متكرر وتم تداوله مسبقًا من قبل السوق، فحتى إذا انفجر الصراع رسميًا، فقد يتحول سعر النفط بسرعة إلى تذبذب، أو حتى يحدث بيع للحقيقة.

الهجوم الإيراني المباشر على إسرائيل هو مثال نموذجي: لم تدخل المخاطر السوق دون استعداد، وبالتالي على الرغم من حدوث نبضات في الأصول، لم تتحول بشكل غير مشروط إلى إعادة تقييم مستمرة.

الطبقة الثانية هي الدورة الماكروية. إذا حدثت في بيئة من التضخم المنخفض والمساحة السياساتية الكافية، فمن الأسهل على السوق فهمها كاضطراب مؤقت؛

إذا حدث ذلك في بيئة تتميز بالتضخم المرتفع وسياسة نقدية متشددة بالفعل، فسيسأل السوق فورًا: هل ستدخل موجة ارتفاع أسعار النفط في توقعات التضخم المتوسطة الأجل؟ هل ستؤجل تحول السياسة؟

هذا أيضًا الفرق الأهم بين الحرب الطاقوية - النقلية ونوعيات الحروب الأخرى. إن تأثيرها يبدأ من العالم المادي ويتقدم عبر سلسلة كهذه نحو الأسواق المالية:

النقل الطاقي مهدد

→ يتم إعادة تقييم النفط أولاً

→ حدد ما إذا كان التأثير على السوق مؤقتًا أم مستمرًا

→ إذا توقع التضخم، أعد تقييم مسار الفائدة

→ إعادة ترتيب نظام الأسهم والديون والتقييم بشكل إضافي

لذلك، ما يجب تذكره عن حرب الطاقة-النقل ليس "النفط سيصعد بالتأكيد"،

بل: غالبًا ما يكون النفط الخام أول متغير علوي يتم تداوله في السوق.

لكن تحرك النفط أولاً لا يعني أن التأثير سيتطور تلقائيًا إلى خط رئيسي طويل الأجل.

ما يُحَدِّدُ المسار التالي فعليًا، ليس سعر النفط نفسه،

بل ما إذا كان سعر النفط يستطيع الاستمرار في الدخول في توقعات التضخم ونسبة الخصم ونظام التقييم.

في منطق الحرب هذا، يتحرك النفط أولاً، وليس هذا استنتاجاً، بل نقطة انطلاق التحويل المالي.

02 | Risk - Preference War

غالبًا ما يتم إعادة تقييم التفضيلات المخاطرة قبل النفط.

أول ما يتم إعادة صياغته في هذا النوع من الحروب ليس القيود المادية للعالم الكلي

بل قدرة السوق على تحمل المخاطر.

إذا لم تكن التوترات تهدد مباشرة مناطق إنتاج النفط أو الممرات البحرية أو نقل ناقلات النفط أو البنية التحتية للطاقة الحيوية، فإن أول ما يعيد السوق تقييمه غالبًا ليس قيود العرض، بل تفضيل المخاطر نفسه.

القوة الدافعة الأولى لهذا النوع من الحروب ليست "هل ستتوقف الطاقة"، بل: هل سترتفع عدم اليقين فجأة؟ وهل لا يزال من الآمن الاحتفاظ بالأصول المخاطرة؟

لذلك، فإن الدورة الأولى من هذا النوع من الحروب عادةً ليست "النفط يتحرك أولاً"، بل:

تصاعد الصراع

→ ارتفاع عدم اليقين

→ انخفاض في تفضيل المخاطر

→ ضغط على أسواق الأسهم وارتفاع التقلبات

→ تتدفق أموال الملاذ الآمن نحو الدولار الأمريكي والذهب وغيرها

→ إذا لم تُحدث مزيدًا من التأثير على الطاقة والتضخم، دخل السوق مرحلة الإصلاح

هذه السلسلة السببية تفسر ظاهرة مهمة:

لماذا، بعد اندلاع بعض الحروب، تنخفض الأسهم أولاً، ويشهد الذهب رد فعل أيضًا، لكن الأسعار لا تتطور تلقائيًا إلى اتجاه أحادي طويل الأمد؟ لأن هذا النوع من الحروب يضرب أولًا رغبة الاحتفاظ بالمراكز، وليس العرض أو التضخم أو معدل الخصم الأعمق.

تشير دراسة صندوق النقد الدولي حول المخاطر الجيوسياسية أيضًا إلى أن النزاعات العسكرية الكبيرة تؤثر بشكل كبير على تسعير أسواق الأسهم والخيارات من خلال ارتفاع تجنب المخاطر، وتشديد الظروف المالية، وانتشار عدم اليقين. وبعبارة أخرى، فإن السوق في هذه المرحلة يتداول أولاً ليس نقصًا في سلعة مادية، بل إعادة تسعير للتقلبات المستقبلية ومخاطر الذيل. يتجلى الانخفاض الأولي بشكل أساسي كخصم على المخاطر، وليس كانخفاض في المركز التقييمي طويل الأجل. فقط عندما يستمر صدمة تفضيل المخاطر في الانتقال إلى المتغيرات الكلية الأعمق، تتحول نبضات مشاعر الحرب هذه إلى إعادة ترتيب أصول أكثر ديمومة.

لذلك، الاستنتاج الأكثر دقة ليس "حرب قادمة، الذهب سيرتفع بالتأكيد"، ولا "حرب قادمة، السوق الأسهم ستنخفض بالتأكيد"، بل:

في هذا النوع من المنطق الحربي، عادةً ما يتم إعادة تقييم التقلبات والأصول المعرضة للخطر أولاً في السوق؛ فإن الانخفاض الأولي يُظهر بشكل أساسي خصم المخاطر، ولا يُشكّل تلقائيًا اتجاهًا طويل الأجل.

03 | عقوبات - حرب الدفع

"الحرب الدفعية لا تُعيد كتابتها الأسعار، بل المؤهلات."

العقوبات—جوهر الحرب الدفعية—ليست سعر سلعة واحدة، بل إمكانية الوصول إلى النظام المالي العابر للحدود.

عندما تتصاعد النزاعات إلى مستوى العقوبات، فإن ما يتم إعادة تقييمه أولاً في السوق ليس فقط العرض، بل أيضًا: الدفع، والتسوية، والاحتياطيات، والتوفيق، وائتمان الطرف المقابل.

الحرب الروسية الأوكرانية هي النموذج الأكثر وضوحًا من هذا النوع. بعد عام 2022، فرضت الاتحاد الأوروبي تدريجيًا عقوبات مالية على روسيا، بما في ذلك تقييد وصول روسيا إلى رأس المال والأسواق المالية الأوروبية، وحظر التعامل مع البنك المركزي الروسي، وعزل عدة بنوك روسية من نظام SWIFT، وتأجيل أو تجميد بعض الأصول الروسية. كما فرض مكتب مراقبة الأصول الأجنبية في وزارة الخزانة الأمريكية Directive 4، والذي يحظر على الأمريكيين إجراء معاملات ذات صلة مع البنك المركزي الروسي وصندوق الثروة الوطني ووزارة المالية. حتى هذه النقطة، لم يعد ما يواجهه السوق مجرد "هل سيتوقف النفط؟"، بل مشكلة أعمق: هل يمكن لسلسلة التمويل العابرة للحدود القائمة أن تعمل بشكل طبيعي بعد الآن؟

الانتقال النموذجي لهذا النوع من الحروب ليس من السعر مباشرة إلى السعر،

بل ابدأ من الأهلية إلى السعر:

تصعيد العقوبات

→ تعطل الدفع والتسوية

→ تشديد شروط الفوركس والتمويل

→ ارتفاع مخاطر الطرف المقابل وتفضيل السيولة

→ تضغط الأصول المعرضة للخطر، ويرتفع التقلب

يتم إعادة تسعير الدولار، والسندات الأمريكية، والنفط، وبعض الأصول البديلة للنظام

لذلك، هناك فرق جوهري بين هذه الصدمات والحروب التي تتعلق بالطاقة والنقل:

الصدمات الطاقية تعيد أولاً كتابة أسعار العرض،

يُعيد تعديل تأثير الدفع أولاً مؤهلات التسوية.

بمجرد بدء تقلب مؤهلات التسوية، سيتفرق ترتيب الأصول بسرعة. فالأصول التي تعتمد بشكل كبير على النظام المصرفي العالمي، وتمويل العبور الحدودي، وشبكات التسوية الرئيسية، تكون أكثر عرضة للتخفيض؛ بينما تكون أدوات التسوية الرقمية الجديدة التي لا تزال قادرة على النقل أو الحفظ أو التسوية في بيئات محدودة الدفع، أكثر عرضة للحصول على اهتمام إضافي.

استنتاج تقرير صندوق النقد الدولي لعام 2025 حول الاستقرار المالي العالمي واضح: تؤدي أحداث المخاطر الجيوسياسية الكبيرة، خاصة النزاعات العسكرية، إلى انتقال آثارها إلى أسواق الأسهم وعلاوات المخاطر السيادية والعملات والسلع من خلال زيادة تجنب المخاطر وتشديد الشروط المالية وتعطيل الروابط التجارية والمالية؛ كما يمكن أن تؤدي الأحداث الكبرى أيضًا إلى خفض حاد في أسعار الأسهم ورفع علاوات المخاطر السيادية. بالنسبة للأسواق، فهذا يعني أن محور الحرب ذات الطابع العقوبات-الدفع ليس "ما إذا كان أصل معين سيصعد"، بل ما إذا كانت وظائف الوساطة المالية ستستمر في العمل بسلاسة.

تشير دراسة صندوق النقد الدولي حول المخاطر الجيوسياسية إلى هذا أيضًا. فليس فقط أن الصراعات العسكرية الكبيرة تخفض الأسهم وترفع علاوة مخاطر السيادة من خلال زيادة تجنب المخاطر وتشديد الشروط المالية، بل إنها أيضًا تنتشر إلى دول ثالثة من خلال الروابط التجارية والمالية.

وهذا هو السبب في أن الصدمات الناتجة عن العقوبات غالبًا ما تنتشر أكثر من ساحة المعركة نفسها.

المصطلح الأكثر دقة بالنسبة لأدوات التسوية الجديدة القائمة على السلسلة ليس "أنها تجنب المخاطر بشكل طبيعي"، بل: عندما تزداد احتكاكات الدفع التقليدية وقيود تدفق رأس المال وعقبات التسوية عبر الحدود، فإن السوق تعيد تقييم خصائصها كقنوات تسوية غير مصرفية وعبر حدودية ومتاحة على مدار الساعة. ما يتم إعادة تقييمه حقًا من قبل السوق ليس سرد القيمة البديلة للتخزين بحد ذاته، بل القيمة المؤسسية لقنوات التسوية البديلة.

إذا كانت حرب الطاقة-النقل تسأل "هل ستصل البضائع أم لا؟"

إذًا العقوبات — حرب الدفع تطرح السؤال:

Will the money still be transferred?

04 | سلسلة التوريد - تعارض الكيانات

السوق تتداول أولاً قائمة الدخل، وليس السرد الوقائي.

هناك نوع آخر من الصراعات لا يُعطل مباشرة مصادر الطاقة العالمية ولا يعيد كتابة نظام الدفع الدولي في اللحظة الأولى، لكنه لا يزال سيغير بشكل ملحوظ تسعير الأصول.

هذا هو: سلسلة التوريد - تعارض الكيانات.

جوهر هذا الصراع ليس "ما إذا كان العالم سيدخل فورًا في حالة تجنب مخاطر شاملة"، بل ما إذا كانت أنظمة الإنتاج والنقل والمخزون والتوصيل ستستمر في التشويه.

غالبًا ما تكون أول المتغيرات التي تُعاد صياغتها ليست النفط أو الذهب أو تفضيلات المخاطر العالمية نفسها، بل المتغيرات الأقرب إلى مستوى عمل الشركات:

الشحن، التأمين، دورة التسليم، الحدود الأمنية للمخزون، هامش الربح، وتوقعات الإنفاق الرأسمالي.

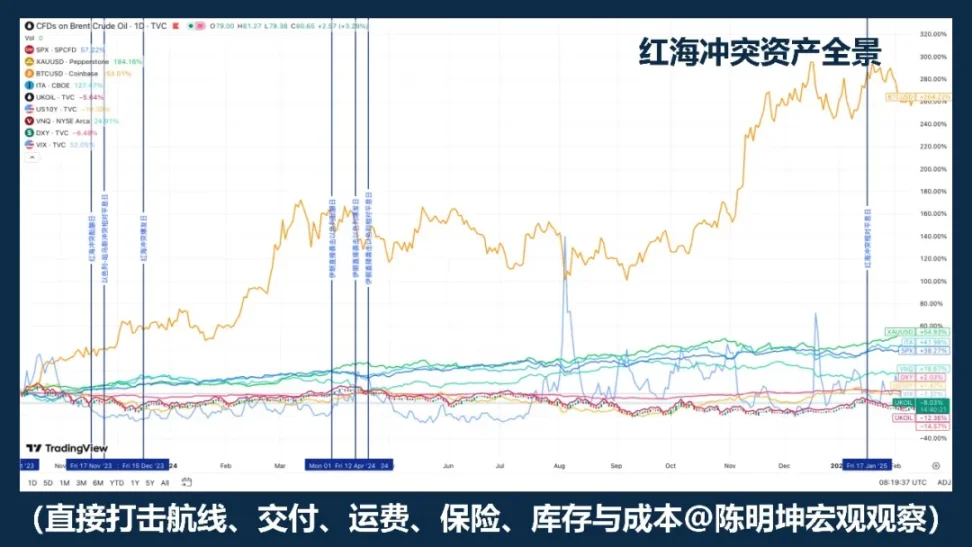

أحد أكثر الأمثلة وضوحًا هو الصراع في البحر الأحمر. أشار صندوق النقد الدولي إلى أن حركة التجارة عبر قناة السويس انخفضت بنسبة حوالي 50٪ خلال الشهرين الأولين من عام 2024 مقارنة بالعام السابق، حيث أجبرت الهجمات عددًا كبيرًا من السفن على تجنب رأس الرجاء الصالح، مما عرّض سلاسل التوريد للخلل؛ كما أشار الأونكتاد إلى أن طنّية الحاويات العابرة لقناة السويس انخفضت بنسبة 82٪ حتى منتصف فبراير 2024، مع تحويل كميات كبيرة من القدرة إلى مسار جنوب أفريقيا.

في مثل هذه الصدمات، فإن أول من يتداولون غالبًا ليسوا "مشتري الملاذ الآمن"، بل: من سترتفع تكاليفه؛ من ستبطئ عمليات تسليمهم؛ من سيتضرر ربحه أولاً؛ من ستنقل طلبياتهم؛ من ستُعاد تقييم قدرتهم على التوريد البديل.

سلسلة نقلها عادةً ليست خطًا للهروب الآمن، بل سلسلة أقرب إلى الاقتصاد الحقيقي:

تصاعد الصراع الإقليمي

→ اضطرابات في النقل والإمداد

→ تمديد دورة التسليم، تعديل استراتيجية المخزون

→ ارتفاع التكاليف، وضغط على هامش الربح، وتفريق الطلبات

→ إعادة ترتيب الصناعات الداخلية للسوق الأسهم، وليس تجنب المخاطر الشامل المتسق

المكان الأكثر شيوعًا للخطأ في تقييم هذا النوع من الحروب هو أن كثيرين يربطون تلقائيًا "الصراع" بـ"الهروب الآمن".

لكن الصراعات في سلسلة التوريد—النوع المادي—غالبًا لا تُنشئ أولًا مخاطر تداول باتجاه موحد للسوق الكامل.

النتيجة الأكثر شيوعًا هي:

التقسيم القطاعي، والتوزيع الربحي، والتوزيع الإقليمي.

وهذا هو السبب في أن تأثير هذا النوع من الحروب على الأصول غالبًا ما يكون أبطأ، لكنه ليس بالضرورة أصغر. ما يُعاد كتابته حقًا عادةً ما يقع على ثلاثة مستويات:

أولاً، طبقة التكلفة: رفع الشحن، التأمين، التخزين، شراء قطع الغيار، ومسارات النقل البديلة التكاليف.

ثانيًا، طبقة المخزون. غالبًا ما تنتقل الشركات من الأولوية للكفاءة إلى الأولوية للمرونة.

ثالثًا، طبقة الربح. هل يمكن للشركة لا تزال تحقق الأرباح وفقًا للإيقاع الأصلي؟ في هذه المرحلة، يبدأ الصراع في دخول نماذج التنبؤ بالربح والتقييم.

لذلك، في ظل هذا النوع من الحروب، لا تتأثر الأصول عادةً بحركة هروب جماعية بين فئات الأصول، بل بإعادة تسعير هيكلية داخل سوق الأسهم. فالشركات الأكثر تضررًا غالبًا ما تكون تلك التي تعتمد بشكل أعمق على إنتاج منطقة واحدة، أو نقل عبر طريق واحد، أو مكونات فردية، أو نماذج دورة عمل عالية مع مخزون منخفض؛ بينما قد تستفيد الشركات والقطاعات النسبيًا التي تمتلك قدرات بديلة، أو توزيعًا إقليميًا متنوعًا، أو قوة تسعير أقوى، أو القدرة على استيعاب نقل الطلبات.

إذًا، الاستنتاج الأكثر دقة لهذا النوع من الحروب ليس:

عندما تحدث الصراعات، اشترِ الأصول الآمنة.

بل:

عندما تُضرب الحرب أولاً أنظمة الإنتاج والنقل والمخزون والتوصيل، فإن تركيز إعادة تقييم السوق لا يكون عادةً على التهرب الكامل من المخاطر، بل على التكاليف وأرباح التشغيل وترتيب الصناعات.

إذا كان الصدمة الطاقية تُعيد كتابة السعر أولاً،

يتم إعادة كتابة المؤهلات أولاً في الصدمة الدفعية.

إذًا، فإن الصدمة من نوع سلسلة التوريد تم إعادة صياغتها على النحو التالي:

Statement of Profit and Loss.

خامساً: من التقييم إلى المراكز — منهجية الاستثمار في الحرب

ما تم مناقشته سابقًا هو كيفية دخول الحرب إلى تسعير الأصول.

لكن السؤال الحقيقي الذي يهم المستثمرين ليس أن يفهموا هنا وينتهي الأمر،

بل انتقل خطوة أبعد:

كيفية تحويل التقييم إلى مركز.

الوهم الأسهل الذي تخلقه الحرب هو أنها تشبه فرصة اتجاهية ضخمة.

لكن إذا نظرت بعناية إلى التاريخ، فستجد أن الحروب لا تولد اتجاهات قابلة للتكرار بشكل ثابت.

ما يُنتِجُهُ بشكل أكثر استقرارًا هو: التقلبات، وعدم التوافق، وانهيار العلاقات المرتبطة.

لذلك، في الاستثمار أثناء الحرب، ما يهم حقًا ليس المراهنة على الاتجاه، بل تحديد المتغيرات التي يتعامل بها السوق فعليًا:

هذا المتغير يُنشئ نبضات قصيرة الأجل،

ستستمر في الانتقال على طول سلسلة الأصول؛

ما الأسعار التي هي مجرد رد فعل عاطفي؟

ما هي الصدمات التي ستتحول إلى خطوط رئيسية متوسطة الأجل؟

إذا أردت تفصيل هذا الأمر بشكل أكثر واقعية وقابلية للتنفيذ، فسأقسمه إلى أربع خطوات.

الخطوة الأولى، هي دائمًا تحديد المتغير الأول في الترتيب.

بعد نشوب الحرب، لا يتداول السوق جميع المعلومات في نفس الوقت. إنه دائمًا ما يلتقط متغيرًا واحدًا أولاً ويدفعه إلى مركز التسعير: أحيانًا النفط الخام، وأحيانًا تفضيل المخاطر، وأحيانًا نظام الدفع، وأحيانًا المخزونات وبيانات الدخل والخسائر. يرغب الكثيرون في إصدار حكم شامل على الحرب من البداية، لكن هذا عادةً ما يكون مبكرًا جدًا وعامًا جدًا. الطريقة الفعالة حقًا هي أن تبدأ بتحديد:

ما الذي يتم تداوله في السوق الآن — العرض، تفضيل المخاطر، احتكاك الدفع، أم قائمة الدخل.

إذا تم تحديد المتغير الأول بشكل صحيح، فسيكون للمراكز اللاحقة اتجاه؛ وإذا تم تحديده بشكل خاطئ، فحتى لو كانت السردية كاملة، فمن المحتمل جدًا أن تحدث أخطاء في التداول.

الخطوة الثانية هي إكمال الاستعداد قبل الحرب، وليس تكوين المراكز بسرعة أثناء الحرب.

التجارة الحقيقية الجيدة في الحروب لا تبدأ عادةً في لحظة اندلاع الصراع الكامل. العديد من الفرص ذات العوائد العالية تظهر قبل دخول الحدث إلى المشاعر العامة. عندما يبدأ السوق في المناقشة، عادةً ما يكون نافذة السعر الأرخص قد مرت بالفعل.

لذلك، الأهم قبل الحرب هو: دراسة الحدود، وإعداد الأدوات، وتحديد نقاط الضعف، و预留 التحوط. لا تنتظر حتى يبدأ القصف لتقرر ما هي الأسلحة التي ستستخدمها.

الخطوة الثالثة، قم بالتحول إلى استراتيجية تداول خلال الحرب، وركّز على الانحرافات السعرية.

بعد اندلاع الحرب، لا ينقص شيء أكثر من التفسيرات، بينما ينقص حقًا التقييم الدقيق للأسعار. لا توجد نموذجية جاهزة يمكن تطبيقها آليًا على الأصول بسبب الحرب؛ على العكس، الشيء الوحيد الأكثر يقينًا هو أنها ستُحدث تغييرات جذرية.

الحالة الشائعة في السوق في البداية هي: بعض الأصول تتفاعل بشكل مفرط، وبعضها يتفاعل بشكل غير كافٍ، وبعضها الآخر يتحرك فقط مع التقلبات العاطفية. بعبارة أخرى، لا يعني الحرب بالضرورة اتجاهًا واضحًا، بل غالبًا ما تكون عدم تطابق مُضخم على المدى القصير.

وهذا هو السبب في أن الحرب ليست مناسبة بالضرورة للرهان على الاتجاه بثبات،

لكنها غالبًا ما تكون أكثر ملاءمة للتداولات التحوطية والهياكلية.

لأنه عند حدوث تقلبات سوقية حادة، فإن ما يُخلّ أولاً ليس غالبًا الآراء،

بل النظام المستقر الأصلي بين الأسعار:

قد يحدث عدم تطابق بين العقود الفورية والمشتقات

ال tài assets ذات الصلة ضمن نفس المنطق ستكون غير متماثلة

ستكون السردية المضادة للمخاطر غير متوافقة مع التسعير الفعلي

قد يحدث عدم تزامن بين المشاعر قصيرة الأجل والنقل متوسط الأجل

الأهم في هذه المرحلة، ليس الإعلان،

بل قم بالتحديد: أي الأسعار هي مجرد نبضات عاطفية، وأي انحرافات ستعود بسرعة، وأي صدمات ستستقر كاتجاهات متوسطة الأجل، وأي فروق أسعار وفروق قاعدة وفجوات ارتباط تستحق التداول.

يعتمد هذا الجزء بشكل خاص على الحدس والخبرة في التسويق.

من شهدوا كيف تؤدي الحروب إلى تحركات في فئة معينة من الأصول، ودرسوا بعناية عينات حروب سابقة، غالبًا ما يتمكنون من تطوير وتنفيذ استراتيجيات بسرعة أكبر استنادًا إلى هذه التحركات. على سبيل المثال، في حالة ارتفاع أسعار الفضة في عام 2025، استطاع التجار الحاذقون الدخول بسرعة إلى مسارات التحوط على الفضة؛ وبالمثل، في ظل التقلبات في الذهب الناتجة عن الصراع الأمريكي الإسرائيلي الإيراني مؤخرًا، كان التجار الحاذقون أكثر قدرة على تحديد عدم التوافق في التسعير بين مشتقات الذهب المختلفة.

غالبًا ما تأتي هذه الفرص بسرعة وتختفي بسرعة.

للمتداولين الأقوياء، إنه النافذة؛

للمتداولين الضعفاء، غالبًا ما تكون مجرد تقلبات تمر أمام أعينهم.

الخطوة الرابعة، بعد تفاقم الأزمة، قم بتحويل تركيز التداول من الحدث إلى الانتقال.

في بداية الحرب، يتداول السوق الحدث نفسه؛ وبعد تطور الحرب، يبدأ السوق في تداول النتائج المنقولة. ما يقرر حقًا ما إذا كانت الحرب يمكن أن تتحول من نبضة قصيرة الأجل إلى خط رئيسي متوسط الأجل ليس عدد الأخبار، بل ما إذا كان التأثير يستمر في الدخول إلى متغيرات أعمق: هل دخل توقعات التضخم؟ هل دخل معدل الخصم؟ هل دخل قائمة أرباح الشركات؟ هل دخل شروط التسوية والتمويل؟

إذا لم تُعد كتابة هذه المتغيرات فعليًا، فإن التقلبات الأولى غالبًا ما تكون أكثر شبهاً بخصم مخاطر بدلاً من إعادة تقييم طويلة الأجل؛ لكن إذا بدأت هذه المتغيرات فعليًا في التغيير، فإن الحرب لم تعد مجرد أخبار، بل بدأت تصبح جزءًا من الاتجاه. في هذه المرحلة، يجب أيضًا تغيير منطق التداول:

الانتقال من نبض الحدث إلى تقييم الاتجاه،

الانتقال من الدوافع الإخبارية إلى الخطوط الرئيسية الاقتصادية الكلية.

يعني التحوط الكلي استخدام وسائل مرنة.面對不同的宏观现象、不同的战争类型、不同的传导路径,就要灵活换用不同工具,进入不同的资本战场。

في النهاية، المراكز ليست منتجًا عاطفيًا، بل تعبير مالي عن الفكر.

الحرب تُضخم التقلبات، وتُضخم أخطاء التقييم.

معنى المركز هو جعل المنطق يخضع لاختبار السوق.

يجب أن تتوافق الآراء مع المتغيرات؛

يجب أن يتوافق التقييم مع الأداة المقابلة؛

يجب أن تدخل المنطق في النهاية إلى توزيع الأموال.

وهذه هي منهجية الاستثمار في الحرب التي أفهمها:

انظر إلى المنطق قبل الحرب، وركّز على عدم التوافق أثناء الحرب، وانظر إلى الانتقال بعد الحرب.

انظر أولاً إلى المتغيرات، ثم إلى السعر، وأخيراً إلى المركز.

لأن المراكز تجعل الأفكار قابلة للدحض.

والاستثمار هو أقصر مسافة مستقيمة من الفكر إلى الثروة.