كتابة: دونغ جينغ

المصدر: وول ستريت جيزن

قد تكون OpenAI بحاجة إلى ستة أشهر على الأقل قبل أن تُطرح في البورصة، لكن التحضيرات في وول ستريت قد بدأت بالفعل. تواصل بنوك استثمارية متعددة بنشاط مع مستثمرين في الأسواق العامة لقياس ردود أفعال السوق على إمكانية طرح الشركة الأم لـ ChatGPT، لكن الردود التي تم الحصول عليها كانت أبرد بكثير مما كان متوقعًا.

في 9 مارس، وفقًا لتقرير وسيلة الإعلام التكنولوجي The Information، أفاد مصادر مطلعة أن عدة بنوك استثمارية تتنافس على مهمة إصدار أسهم OpenAI بدأت بالاستطلاع auprès المستثمرين في الأسواق العامة. وقد قامت The Information بمقابلة 11 مستثمرًا في الأسواق العامة، معظمهم لا يمتلكون حاليًا أي أسهم في OpenAI.

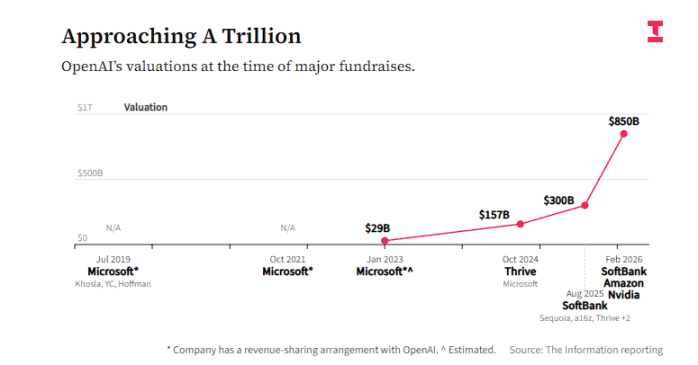

أظهر المشاركون في الاستطلاع موقفًا حذرًا تجاه هذه الطرح العام الأولي، مع تركيز المخاوف الأساسية على نقطتين: أولاً، عدم وضوح آفاق الربحية — فـ OpenAI تتوقع نفسها أن تستمر في خسارة الأموال على الأقل حتى عام 2030؛ ثانيًا، التقييم المرتفع جدًا — فالشركة تجري حاليًا تمويلًا جديدًا بتقييم قدره 850 مليار دولار، أي ما يعادل 28 ضعف الإيرادات المتوقعة لعام 2026، وهو ما يتجاوز بكثير نسبة السعر إلى الإيرادات البالغة حوالي 12 ضعفًا لشركة NVIDIA.

أفادت التقارير أن "برود" مشاعر السوق يعكس التناقضات العميقة التي تواجه هذه العملية الأولية لطرح أسهم قد تكون الأكبر في التاريخ: فبينما يُقرّ المستثمرون على نطاق واسع بقيادة OpenAI في مشهد الذكاء الاصطناعي، فإنهم يحتفظون بتحفظات بشأن قدرتها على تحقيق تقييم مناسب في السوق العام. في الوقت نفسه، فإن الصعود القوي للمنافس Anthropic يُضعف بشكل متزايد انتباه وحماس المستثمرين.

جدل التقييم: مضاعف مبيعات 28 ضعفًا، أين هو مبالغ فيه؟

تُكمل OpenAI حاليًا جولة تمويل جديدة بقيمة تقييم قدرها 850 مليار دولار، مع مشاركة NVIDIA وAmazon وSoftBank. وقد أبعد هذا الرقم العديد من المستثمرين في الأسواق العامة، وقد يكون سعر الاكتتاب العام الأولي أعلى من ذلك عند حدوثه.

باستخدام الإيرادات المتوقعة لعام 2026 كأساس، فإن 850 مليار دولار تقابل نسبتها سعر/مبيعات حوالي 28 ضعفًا. على النقيض من ذلك، فإن نيفيديا، التي تُعتبر معيارًا للاستثمار في الذكاء الاصطناعي، لديها حاليًا نسبة سعر/مبيعات تبلغ حوالي 12 ضعفًا.

أفادت التقارير أن مؤسس شركة التداول Explosive Options، بوب لانغ، قال بصراحة:

أنا أعتقد بالفعل أن OpenAI شركة ممتازة ولديها حواجز قوية، لكنني لا أعتقد أن أي تقييم في يوم الإدراج الأول يكون مربحًا للمستثمرين.

أشار إلى أنه من المرجح ألا يشارك في الاستثمارات العامة في OpenAI، خاصةً إذا كانت مضاعفات تقييمها أعلى من نيفيديا.

كما أشار لانغ إلى أن المستفيدين الحقيقيين من هذه الطرح العام الأولي سيكونون المستثمرين المبكرين الذين يمتلكون بالفعل أسهمًا وشركات الحوسبة السحابية الضخمة — الذين سيحصلون على فرصة لتحويل استثماراتهم إلى نقد.

أما المستثمر في المؤسسة البيعية الشهيرة جيم تشانوس، فقد استخدم نفيديا كمرجع للتشكيك في منطق تقييم OpenAI:

"إن نيفيديا تسيطر بشكل أساسي على السوق، وتنمو بسرعة كبيرة، وتحظى بأرباح عالية جدًا وسيولة نقدية وفيرة. فلماذا تُقيّم OpenAI بقيمة أعلى؟"

مسار الربح: إنفاق المال حتى عام 2030، هل ستقبل الأسواق العامة ذلك؟

وفقًا للتقارير، تتوقع OpenAI نفسها أن الشركة ستستمر في خسائرها على الأقل حتى عام 2030. هذا الجدول الزمني يثير قلق المستثمرين في الأسواق العامة الذين اعتادوا تقييم الربحية.

يقلق بعض المستثمرين من أن الأموال التي جمعتها OpenAI من طرحها العام الأولي ستكون كافية لدعمها حتى تصل إلى نقطة الربح، أم أنها ستضطر مرة أخرى إلى جمع تمويل، مما سيؤدي إلى تخفيف حقوق المساهمين الحاليين.

قال مارك ماليك، الرئيس التنفيذي للاستثمار في سيبرت فينانشال، إنه سيُفكر في اقتناء مركز بعد الاكتتاب العام، حتى لو كان من الصعب على OpenAI تحقيق أرباح كبيرة على المدى القصير، لكنه سيُقيد حجم المركز بدقة — تمامًا مثل استراتيجيته عند الاستثمار في Palantir.

يبلغ مضاعف مبيعات Palantir حاليًا 49 ضعفًا، مع نمو أسرع بكثير من المنافسين، لكن مالك يرى أن مخاطر Palantir لا تزال أقل من OpenAI بسبب هيكل تكلفتها الأكثر مرونة.

إذا خسرت Palantir عقدًا حكوميًا، فهذا سيء، لكنهم يمكنهم تسريح الموظفين. إذا قضيت خمس سنوات في بناء مركز بيانات، لا يمكنك القول "حسنًا، انسَ الأمر"، Palantir تقود سيارة سباق فورمولا 1، بينما OpenAI تقود سفينة شحن ممتلئة.

أشار محللون من جي بي مورغان في تقرير صدر في يناير من هذا العام إلى أن خطوة OpenAI لإدخال الإعلانات في ChatGPT تساعد في الاحتفاظ بالمستخدمين، لكنهم لاحظوا أيضًا أن مشاعر العملاء تجاه OpenAI "مختلطة" بعد إعلان الشركة عن خطط إنفاق واسعة النطاق على الرقائق ومراكز البيانات.

ليس الجميع ينتظر بترقب — فقد أوضح بعض المستثمرين أنهم سيأخذون في الاعتبار البيع القصير لأسهم OpenAI بمجرد إدراجها، مع الرهان على أن السوق المفتوح لديه حدود محدودة للتسامح مع مسار ربحيتها الطويل.

تشانوس يشغل موقفًا مشابهًا. فالمنطق الأساسي الذي ينقله لعملائه هو: "يجب عليك الشراء طويلًا لإنتاج الرقائق، والبيع قصيرًا لمواقع تخزينها." أي أن تشغيل مراكز البيانات بحد ذاته ليس نشاطًا عالي العائد، بينما يعتمد نموذج عمل OpenAI بشكل كبير على استثمارات ضخمة في البنية التحتية للحوسبة.

أشار تشانوس أيضًا إلى أن هناك نقصًا شديدًا في المعلومات المالية المتاحة حاليًا حول OpenAI، مما يجعل من الصعب إجراء تحليل متعمق. لكنه يتوقع أنه بمجرد تقديم OpenAI طلبًا رسميًا للاكتتاب العام، ستندلع مناقشات حادة في الأسواق المفتوحة حول مناظرتها التنافسية:

هل هذا فوز للناجح الوحيد، أم أن السوق متشتت مثل الحوسبة السحابية؟ أم أن شركة واحدة ستصبح المعيار وتظل مهيمنة على المدى الطويل؟ حاليًا، لا تزال النماذج المختلفة تتجاوز بعضها البعض باستمرار.

تدخل Anthropic: المنافسون يسحبون الأموال والاهتمام

يواجه طريق IPO لـ OpenAI ضغطًا محتملًا من المنافس Anthropic.

خلال مؤتمر مورغان ستانلي السنوي للتكنولوجيا هذا الأسبوع، كشف داريو أموديي، الرئيس التنفيذي لشركة Anthropic، أن إيرادات الشركة السنوية بلغت ضعفين، أي 20 مليار دولار. وقد أكملت Anthropic مؤخرًا جولة تمويل جديدة بقيمة تقييم تبلغ 380 مليار دولار، مع قوة مبيعات قوية لمنتجاتها المؤسسية مثل Claude Code لأدوات الذكاء الاصطناعي.

كما ذكرت Information سابقًا، من المتوقع أن تكون تكاليف Anthropic المستقبلية على مدار السنوات القادمة في تدريب وتشغيل نماذج الذكاء الاصطناعي أقل بكثير من تلك الخاصة بـ OpenAI. بدأ بعض المستثمرين في الاعتقاد أنه بفضل نجاح Anthropic في سوق العملاء المؤسسيين — الذين يرغبون في دفع أسعار أعلى مقابل خدمات الذكاء الاصطناعي — فقد تكون القدرة على تحقيق الربح على المدى الطويل لـ Anthropic أفضل من OpenAI.

مع استعداد Anthropic أيضًا للإدراج العام، قد تتنافس عمليات الإدراج الخاصة بالشركتين، مما يُوزّع المزيد من أموال وحماس المستثمرين. وقد أوضح مستثمرون مثل تشانوس تفضيلهم لاستراتيجية Anthropic المعتدلة في استثمار القوة الحسابية، معتبرين أنها مسار تجاري أكثر حذرًا واستدامة.