المؤلف الأصلي: نيشيل جاين

حصان كهف مُحظور

مقدمة

في الستينيات، كان قطاع بطاقات الائتمان في حالة فوضى. كانت البنوك في جميع أنحاء الولايات المتحدة تحاول إنشاء شبكات دفع خاصة بها، ولكن كل شبكة كانت منفصلة. إذا كنت تمتلك بطاقة ائتمان من بنك أوف أمريكا، فكانت تستطيع استخدامها فقط في المتاجر التي تعاونت مع بنك أوف أمريكا. وعندما حاول البنوك توسيع عملياتهم إلى خارج نطاقهم، واجهت جميع مدفوعات بطاقات الائتمان مشكلة التسوية بين البنوك.

إذا كانت البطاقات التي تقبلها المتاجر الصغيرة تصدر من بنك آخر، فإن المعاملات يجب أن تتم من خلال نظام التسوية الأصلي لشيكاتها. كلما زاد عدد البنوك المشاركة، زادت مشكلات التسوية.

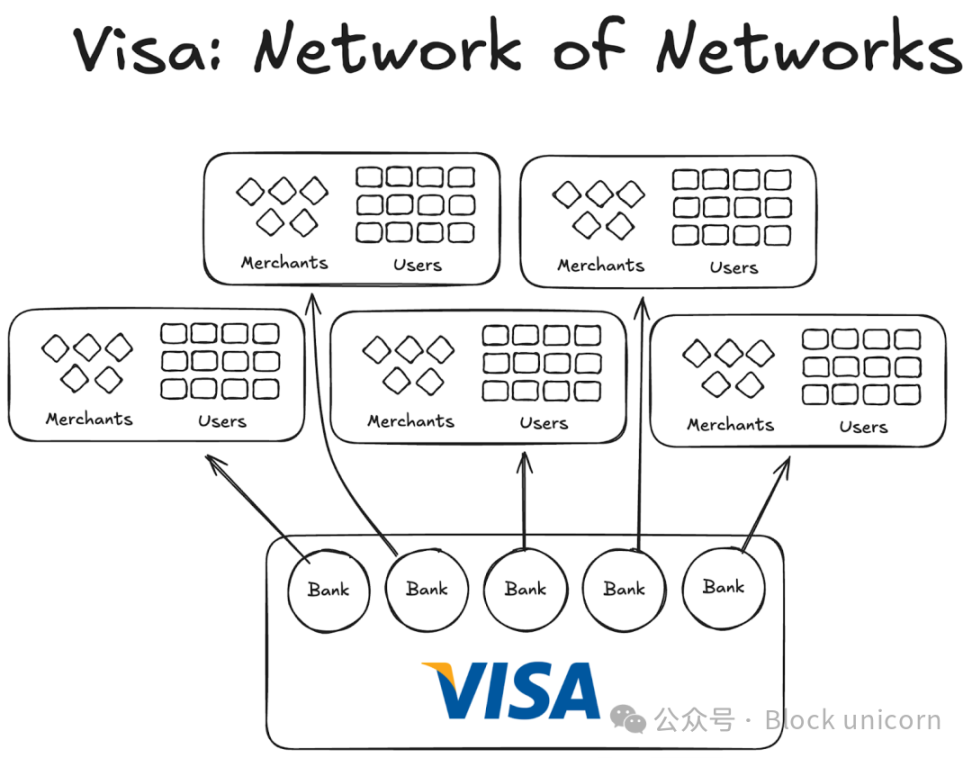

ظهرت بطاقة فيزا لاحقًا. على الرغم من أن التكنولوجيا التي أدخلتها بلا شك لعبت دورًا كبيرًا في ثورة الدفع بالبطاقات المصرفية، إلا أن نجاحها الأهم كان في كونها عالمية، وقدرتها على جذب البنوك من جميع أنحاء العالم للانضمام إلى شبكتها. اليوم، أصبحت جميع البنوك تقريبًا أعضاء في شبكة فيزا.

على الرغم من أن هذا يبدو طبيعيًا جدًا اليوم، لكن اتخيل فقط أن你说服 المليار الأولى من البنوك داخل وخارج الولايات المتحدة، وفهمت أن من الحكمة الانضمام إلى اتفاقية تعاونية بدلًا من إنشاء شبكة خاصة بها، فبدأت تدرك حجم هذه المهمة.

بحلول عام 1980، أصبحت فيزا شبكة الدفع المهيمنة، حيث قامت شبكة فيزا بمعالجة ما يقارب 60% من معاملات بطاقات الائتمان في الولايات المتحدة. وفي الوقت الحالي، تغطي أعمال فيزا أكثر من 200 دولة.

المسألة ليست في التكنولوجيا المتقدمة أكثر أو تخصيص المزيد من الأموال، بل هي مسألة بنية: نموذج قادر على تنسيق آليات الحوافز، وتفريق الملكية، وإنشاء تأثيرات شبكة مركبة.

اليوم، تواجه العملات المستقرة نفس مشكلة التجزئة. والحل ربما يكون مشابهًا تمامًا لما فعلته فيزا قبل خمسين عامًا.

التجارب السابقة لفيزا

لم تتمكن الشركات الأخرى التي ظهرت سابقًا من تطوير نفسها.

حاولت أمريكان إكسبريس (AMEX) توسيع عمليات بطاقات الائتمان الخاصة بها كبنك مستقل، ولكن نموها كان محدودًا ببساطة بانضمام تجار جدد إلى شبكة البنك. من ناحية أخرى، اختلفت حالة بانك أمريكا (BankAmericard)، حيث كان بنك أمريكا يملك شبكة بطاقات الائتمان الخاصة بها، في حين أن البنوك الأخرى استخدمت فقط تأثير الشبكة وقيمة العلامة التجارية.

يجب على American Express الاتصال بكل تاجر وكل عميل على حدة لفتح حساباتهم المصرفية، بينما تحقق Visa النمو من خلال البنوك المشاركة لديها، حيث تحصل كل بنك ينضم إلى شبكة Visa تلقائيًا على آلاف العملاء الجدد ومئات التجار الجدد.

من ناحية أخرى، كانت هناك مشاكل في البنية التحتية لشركة "بانك أوف أمريكا كارد" (BankAmericard). لم تكن تعرف كيف تسوّغ بكفاءة معاملات بطاقات الائتمان من حساب مصرفي لمستهلك إلى حساب مصرفي آخر لبائع. لم يكن لديهم نظام تسوية فعال بينهم.

كلما زاد عدد البنوك المشاركة، زادت خطورة هذه المشكلة. ولذلك ظهرت فيزا.

أبراج تأثير الشبكة لفيزا الأربعة

من قصة فيزا، نتعلم 2-3 عوامل رئيسية ساهمت في تراكم تأثير الشبكة لديها باستمرار:

تستفيد فيزا من هويتها كطرف ثالث مستقل. ولضمان ألا يشعر أي بنك بالتهديد من المنافسة، تم تصميم فيزا ككيان مستقل يتعاون مع البنوك. لا تتنافس فيزا على حصة في قطعة الكعكة، بل البنوك هي التي تتنافس على قطعة الكعكة.

هذا يحفز البنوك المشاركة على المنافسة من أجل حصة أكبر من الربح. لكل بنك الحق في حصة من الربح الإجمالي، وحجم هذه الحصة يتناسب مع حجم المعاملات الإجمالي التي يتعامل معها.

لدى البنوك حق التصويت في الوظائف المرتبطة بالشبكة. يجب أن تخضع قواعد فيزا وتعديلاتها لتصويت جميع البنوك المعنية، ويجب حصولها على 80% من الأصوات المؤيدة لتمريرها.

لدي فيزا شروط استثنائية مع كل بنك (على الأقل في البداية)؛ أي أن أي شخص ينضم إلى التعاونية لا يمكنه استخدام بطاقات فيزا وشبكتها فقط، ولا يمكنه الانضمام إلى شبكات أخرى. لذلك، لكي تتمكن من التفاعل مع بنك فيزا، فعليك أن تكون جزءًا من شبكة فيزا أيضًا.

عندما كان دى هوك المؤسس لفيزا يجوب أنحاء الولايات المتحدة لإقناع البنوك بالانضمام إلى شبكة فيزا، كان عليه أن يشرح لكل بنك أن الانضمام إلى شبكة فيزا سيكون أكثر فائدة لهم من بناء شبكة بطاقات ائتمان خاصة بهم.

يجب عليه أن يشرح أن الانضمام إلى فيزا يعني أن هناك المزيد من المستخدمين والمزيد من التجار الذين سيصلون إلى الشبكة نفسها، مما سيؤدي إلى زيادة المعاملات الرقمية على مستوى العالم، ويوفر المزيد من المكاسب لكل الأطراف المعنية. كما يجب عليه أن يوضح أنه إذا أقاما شبكة بطاقات ائتمان خاصة بهما، فإن قاعدة المستخدمين الخاصة بهما ستكون محدودة للغاية.

الدروس المستفادة من العملات المستقرة

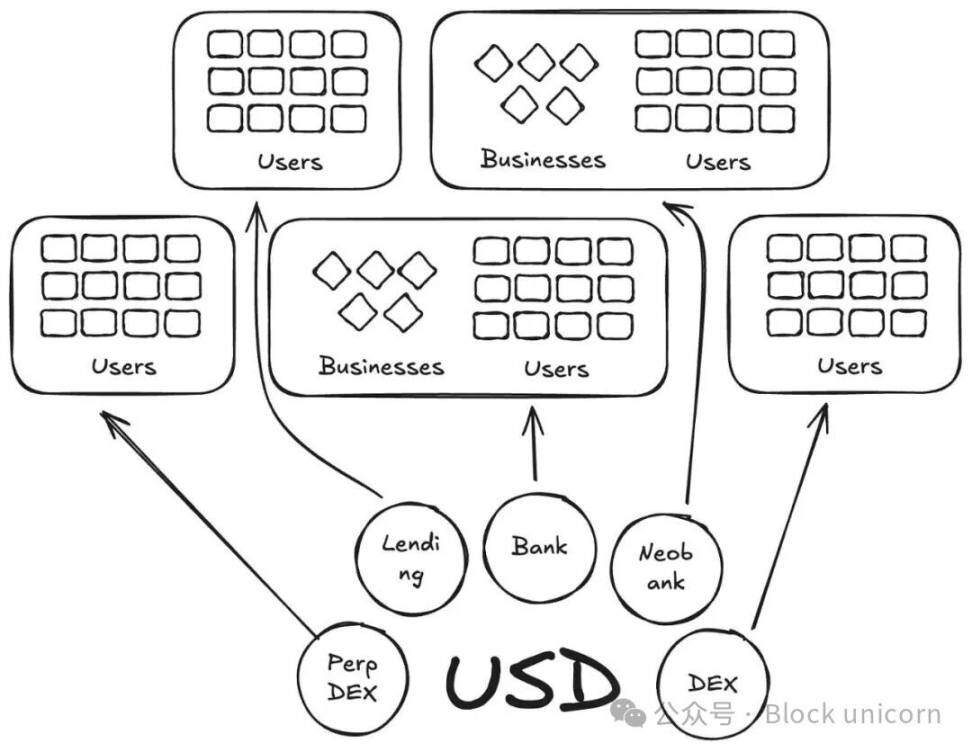

بشكل ما، تعيد شركة Anchorage Digital وغيرها من الشركات التي تقدم اليوم خدمة عملات مستقرة (stablecoin as a service) إنتاج قصة BankAmericard في مجال العملات المستقرة. فهم يقدمون البنية التحتية الأساسية لبناء العملات المستقرة لجهات الإصدار الجديدة، بينما تظل السيولة تتناثر باستمرار بين الرموز المميزة الجديدة.

في الوقت الحالي، هناك أكثر من 300 عملة مستقرة متاحة على منصة Defillama. علاوة على ذلك، فإن كل عملة مستقرة جديدة يتم إنشاؤها تقتصر على نظامها البيئي الخاص بها. وبالتالي، لا يمكن لأي عملة مستقرة واحدة إنشاء تأثيرات شبكة تكفي لجعلها تتجه نحو الاستخدام الشائع.

إذا كان نفس الأصول الأساسية يدعم هذه العملات الجديدة، فلماذا نحتاج إلى عملات جديدة برموز مختلفة؟

في قصة فيزا الخاصة بنا، فإن هذه تشبه BankAmericards. كل من إيثيرنا وAnchorage Digital وM0 أو Bridge تسمح ببروتوكول بإصدار عملة مستقرة خاصة به، لكن هذا سيؤدي فقط إلى زيادة تشتت الصناعة.

إثينا هي بروتوكول مشابه آخر، يسمح بتحويل العوائد ويسمح بعلامة بيضاء لعملات مستقرة. تمامًا مثل إصدار MegaETH لعملة USDm - فقد أصدروا USDm من خلال أدوات تدعم USDtb.

ومع ذلك، فشلت هذه النموذج. إنها تؤدي فقط إلى تجزئة النظام البيئي.

في حالة بطاقات الائتمان، فإن اختلاف العلامات التجارية بين البنوك المختلفة ليس مهمًا، لأنه لا يسبب أي احتكاك في الدفع من المستخدم إلى البائع. وتظل طبقة الإصدار والدفع الأساسية دائمًا فيزا.

ومع ذلك، فإن هذا غير صحيح بالنسبة للعملات المستقرة. تعني رموز العملة المختلفة أحواض سيولة لا نهائية.

لن يضيف التاجر (أو التطبيق أو البروتوكول في هذه الحالة) جميع العملات المستقرة الصادرة عن M0 أو Bridge إلى قائمة العملات المستقرة التي يقبلها. بل سيتخذ قراره بالقبول بناءً على سيولة هذه العملات المستقرة في السوق المفتوح؛ فالعملات التي يُفترض أنها تُقبَل هي تلك التي تتمتع بأكبر عدد من المُحْتَجِزِينَ وقوة السيولة، بينما لن تُقبَل البقية.

الطريق إلى المستقبل: نموذج فيزا العملة المستقرة

نحن بحاجة إلى مؤسسات مستقلة من الطرف الثالث لإدارة العملات المستقرة عبر فئات الأصول المختلفة. يجب أن يتمكن المطورون والتطبيقات التي تدعم هذه الأصول من الانضمام إلى التعاونية والحصول على عوائد من الاحتياطيات. وفي الوقت نفسه، يجب أن يمتلكوا أيضًا حق الإدارة، ويمكنهم التصويت على اتجاه تطوير العملات المستقرة التي يختارونها.

من منظور التأثيرات الشبكية، سيكون هذا نموذجًا متميزًا. مع دخول المزيد والمزيد من المنشئين والبروتوكولات إلى نفس الرمز، فسيؤدي ذلك إلى تسهيل استخدام واسع النطاق لهذا الرمز، مما يسمح ببقاء الأرباح داخل النظام بدلاً من دفعها إلى جيوب الآخرين.