في 2 أبريل، تلقت Coinbase موافقة مشروطة من مكتب مراقب العملة على الحصول على شهادة وصاية وطنية.

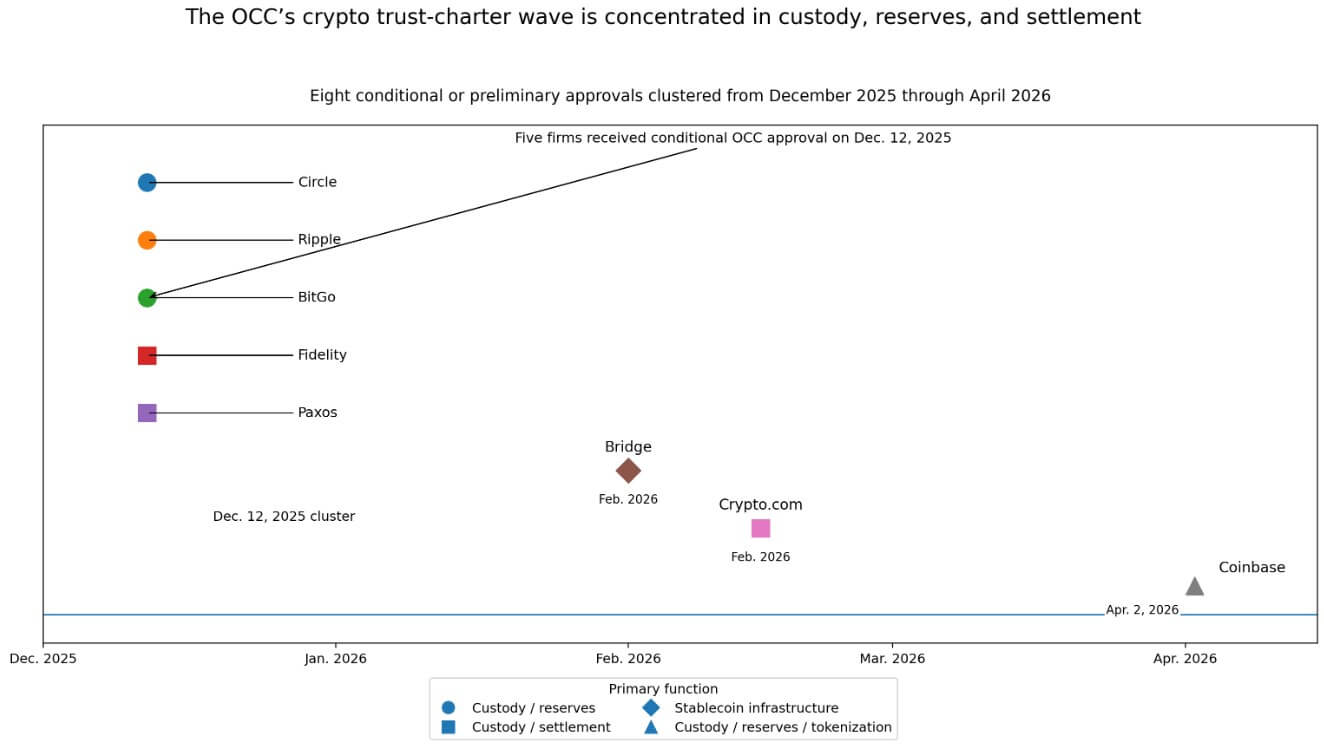

انضم Coinbase إلى مجموعة تضم على الأقل ثمانية شركات قامت مكتب مراقب النقد الأمريكي بتحريكها نحو حالة امتياز اتحادي كشركة ثقة منذ ديسمبر 2025، وتُظهر هذه المجموعة قرارًا اتحاديًا متعمدًا بشأن أي أجزاء من التشفير تنتمي إلى النظام الخاضع للرقابة.

لماذا هذا مهم: الولايات المتحدة تنتقل من تنظيم العملات المشفرة إلى اختيار الأجزاء المعينة من الطبقات التي تقع داخل حدود النظام المصرفي. هذا القرار يحدد من يمكنه التوسع على المستوى الوطني، ومن يحقق تدفقات المؤسسات، ومن يبقى خارج النظام.

وافقت OCC شرطيًا على Circle، Ripple، BitGo، Fidelity، وPaxos في 12 ديسمبر 2025. تبعها Bridge في فبراير، وCrypto.com في فبراير، وCoinbase في أبريل.

ثمانية موافقات في حوالي أربعة أشهر، جميعها متراكزة حول إدارة الحفظ، وإدارة الاحتياطيات، وبنية التحتية للعملات المستقرة، والتسوية. هذا الكثافة تعيد تشكيل عنوان Coinbase كنقطة بيانات في قرار تصميم اتحادي.

يمنح ميثاق الثقة الوطنية الشركات نطاقًا اتحاديًا تحت مشرف واحد من مكتب ضبط العملة، مما يسمح لها بالعمل عبر جميع الولايات الخمسين دون الحاجة إلى تجميع مجموعة من التصاريح الحكومية.

تحتفظ البنوك الوطنية بالثقة بأصول العملاء وتسهّل التسوية بموجب وصاية أمينة، وتعمل ضمن هيكل مصمم خصيصًا للحجز والتسوية. تكمن القيمة العملية للمسار في نطاقه ووضوح الإشراف: يمكن للشركات الاحتفاظ بأصول العملاء وتنفيذ وظائف التسوية ضمن إطار اتحادي واحد.

صَرَّحَ باكوس صراحةً أن جهوده الوطنية للحصول على ترخيص ثقة هي خطوة تتجاوز هيكل ثقة ولاية نيويورك، وهذا التصوير يكشف عن منطق هندسي.

الوظائف التي يشعر واشنطن بالراحة في الإشراف عليها

تركز الموافقات على الحفظ والاحتياطيات والتسوية لأن ذلك هو المكان الذي تقع فيه مستوى راحة OCC حاليًا.

أشارت التقارير إلى أن ميثاق Crypto.com سيغطي إدارة أصول العملاء وتسوية الصفقات، مما يبقي الشركة ضمن وظائف الحفظ والتسوية. وشملت موافقة Bridge إصدار العملات المستقرة وتنسيقها، بالإضافة إلى إدارة الاحتياطيات.

قرار Circle التابع لمكتب مراقب النقد beschreibt خدمات حفظ الأصول الرقمية وإدارة الاحتياطيات المرتبطة بأنشطتها الوصائية. وقالت Coinbase إن الموافقة الكاملة يمكن أن تدعم الأوراق المالية المُرمّزة والعملات المستقرة.

واشنطن ترسم محيطًا حول الوظائف التي تحتاجها التمويل المُرمَّز أكثر، مثل حفظ الأصول، ودعم احتياطيات العملات المستقرة، وبنية التحويل الأساسية، وتوسيع سلطات الإشراف على الشركات التي توفرها.

الشركات الأكثر تميزًا في هذا البيئة هي مقدمو الخدمة المخزنة، ومديرو الاحتياطيات، ومشغلي البنية التحتية للعملات المستقرة.

تدعم الخطوات التنظيمية المجاورة هذا التفسير. في مارس 2026، قال منظمو البنوك الأمريكية إن الأصول المُرمَّزة لن تخضع لرسوم رأس مال إضافية فقط بسبب كونها مُرمَّزة، ووصفوا الإطار بأنه تقني-محايد.

سمحت لجنة الأوراق المالية والبورصات بالتداول خلال اليوم لأسهم مُرمَّزة لصندوق WisdomTree النقدي، ووافقت على اقتراح ناسداك للتداول المُرمَّز trading، ووضعت علامة الموافقة على شراكة نيويورك للبورصة لل securities المُرمَّزة مع Securitize.

موجة ترخيص OCC وسلسلة قواعد الترميز تتحركان معًا، مع البنية التحتية المؤسسية كرابط مشترك.

المرئي 2

قوس إعادة الوساطة

الوعد التجاري الأصلي للعملات المشفرة كان إزالة الوسطاء الخاضعين للتنظيم الذين كانت تتطلبها المالية التقليدية.

النتيجة العملية لمجموعة OCC هي إعادة الوساطة: الشركات الرقمية الأكثر استدامة تجاريًا تتنافس الآن لتصبح فئة جديدة من الوسطاء الخاضعين للتنظيم. يحتاج التمويل المُرمَّز إلى وسطاء حافظين، ومديري احتياطيات، وشبكات تسويات قبل أن يحتاج إلى منصة تداول أخرى بمزيد من الأصول المدرجة.

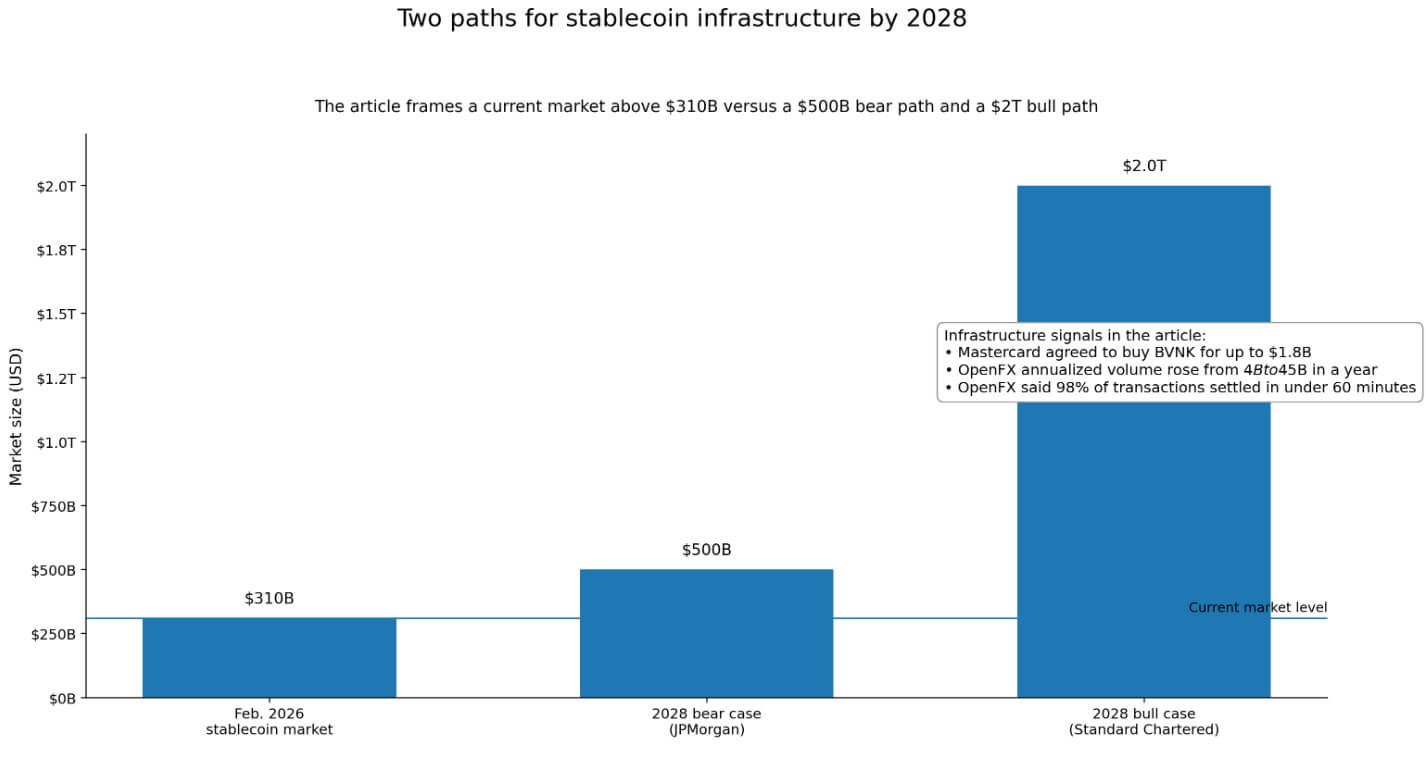

الرأس المال يُسعر بالفعل هذا الواقع. ماستركارد وافقت على شراء BVNK، وهي شركة بنية تحتية لـ العملات المستقرة، بقيمة تصل إلى 1.8 مليار دولار. وقد جمعت OpenFX 94 مليون دولار وأبلغت عن ارتفاع حجم المدفوعات السنوي من 4 مليارات دولار إلى 45 مليار دولار في عام واحد، مع تسويات أكثر من 98% من المعاملات في أقل من 60 دقيقة.

وصل حجم السوق العالمي للعملات المستقرة market إلى أكثر من 310 مليار دولار في فبراير 2026. هذه استثمارات تتعلق بالبنية التحتية الخلفية، وتركز على إدارة الحفظ والتسوية والإدارة الاحتياطية.

يتم تضييق الخريطة التنافسية أيضًا. أنكوريد هي حاليًا الشركة الوحيدة في مجال الأصول الرقمية التي تعمل بموجب ترخيص مصرفي اتحادي كامل. مجموعة ديسمبر والموافقات اللاحقة مشروطة أو أولية.

الوصول إلى الحالة التشغيلية النهائية يتطلب إثبات كفاية رأس المال، والحوكمة، والضوابط التشغيلية للمفتشين في مكتب مراقب النقد. سيؤدي هذا المعيار إلى تقليل المجال لصالح الشركات الراسخة ذات رؤوس الأموال الجيدة والبنية التحتية المتكاملة للامتثال.

مساران للتقدم

في السيناريو الصاعد، تُنهي مكتب مراقبة النقد الأمريكي تنفيذ عملتها المستقرة بطرق يمكن للمؤسسات تطبيقها عمليًا.

تنتقل مشاريع الأوراق المالية المُرقمة على Nasdaq وNYSE من مرحلة إثبات المفهوم إلى بنية تحتية للتسوية فعالة، بينما تُسرّع شركات مثل ماستركارد الاعتماد على بنى تحتية للعملات المستقرة عبر ممرات الدفع العالمية.

إذا وصلت العملات المستقرة إلى توقعات ستاندرد تشارترد البالغة 2 تريليون دولار بحلول عام 2028، ووصلت الأصول الواقعية المُرمّزة إلى حجم مماثل، فإن خدمات التشفير الخاضعة للإشراف الفيدرالي تصبح الأدوات النادرة مثل المعاول والمقايض في المالية الرقمية.

يجمع الوكلاء المرخصون من مكتب مراقب النقد والمستشارون الماليون للإحتياطي الهامش على تريليونات الدولارات من الأصول التي تمر عبر البنية التحتية التي يسيطرون عليها.

في السيناريو الهابط، تتحرك الموافقات النهائية ببطء بينما تضغط مجموعات التجارة المصرفية على اعتراضها بشأن "الترخيص الأخف"، وترد مكتب مراقب النقد من خلال تشديد الشروط على مخزونات الاحتياطي واختبارات الضغط على السيولة والضوابط التشغيلية.

سوق العملات المستقرة يتبع عن كثب توقعات JPMorgan بقيمة 500 مليار دولار بحلول عام 2028، وهو سقف مرتبط بحقيقة أن المدفوعات تمثل فقط حوالي 6% من الطلب الحالي على العملات المستقرة، أي حوالي 15 مليار دولار من إجمالي 310 مليار دولار قيد التداول.

في ذلك العالم، تظل هياكل الثقة الحكومية وشراكات البنوك عملية، وتصبح المسار الفيدرالي قطاعًا نخبويًا متميزًا.

الرهان الفيدرالي

واشنطن تُصنّف وظائف العملات المشفرة إلى تلك التي ترغب في الإشراف عليها وتلك التي لا ترغب فيها، أو على الأقل ليس بعد.

مجموعة الميثاق، وقواعد احتياطي العملات المستقرة بموجب GENIUS Act، ومعاملة التكنولوجيا المحايدة للأوراق المالية المُرمَّزة تشكل معًا طبقة منظمة للبنية التحتية المالية الأصلية للعملات المشفرة.

السلطة التي تمنحها مكتب مراقب النقد هي سلطة حقيقية. ومع ذلك، فهي تحمل تكاليف إشرافية: كشف شهري عام عن الاحتياطيات للمُصدرين للعملات المستقرة، وتقارير سرية أسبوعية بموجب القاعدة التنفيذية المقترحة، وصلاحية فحص كاملة من قبل مكتب مراقب النقد.

| نقطة مقارنة | رخصة الائتمان الوطنية OCC | هيكل موثوق من الدولة / مرخص من الدولة | نموذج الشراكة مع البنك |

|---|---|---|---|

| المشرف الرئيسي | OCC | الجهات التنظيمية الحكومية | مشرف البنك الفيدرالي/الولاية للبنك الشريك بالإضافة إلى متطلبات الامتثال للشريك |

| الوصول الجغرافي | وطني، ضمن إطار اتحادي واحد عبر جميع الولايات الخمسين | أكثر حدودًا؛ قائم على الولايات ومحتملًا متقطعًا | يعتمد على هيكل البنك الشريك بدلاً من وثيقة الشركة الخاصة |

| الوظائف الأساسية المُشار إليها في المقال | الاحتفاظ، إدارة الاحتياطيات، بنية تحتية للعملات المستقرة، التسوية، الدعم المحتمل للأوراق المالية المُرمّزة | يمكن إجراء وظائف مشابهة، ولكن دون نفس الممر الفيدرالي الواحد | طريقة عملية للوصول إلى وظائف الخدمات المصرفية والدفع والتسوية دون امتلاك شهادة اتحادية خاصة |

| القيمة الاستراتيجية | الوضوح الرقابي والحجم الوطني | مرونة، لكن أقل توحيدًا من المسار الاتحادي | وصول أسرع/أكثر عملية للشركات التي لا تريد أو لا تستطيع الحصول على ترخيص |

| عبء الرقابة | عالي | أقل من مسار OCC، بناءً على تباين المقال | تم المشاركة/الوساطة من خلال متطلبات الشريك المصرفي |

| عبء الإفصاح عن العملات المستقرة | كشف احتياطيات عامة شهرية؛ تقارير سرية أسبوعية بموجب قاعدة التنفيذ المقترحة | غير موصوف في المقال بنفس المستوى | غير موصوف في المقال بنفس المستوى |

| هيئة الفحص | سلطة فحص OCC الكاملة | هيئة الامتحانات الحكومية | مراقبة شريك البنك وبيئة التدقيق، وليست حالة الثقة المباشرة من مكتب مراقب النقد للشركة الرقمية |

| الشركات الأكثر تميزًا | الشركات الراسخة ذات رأس المال القوي، والحوكمة القوية، وكفاية رأس المال، والضوابط التشغيلية | الشركات المرتاحة بالبقاء في الطبقة المرخصة من الدولة | الشركات التي تستخدم الشراكات كبديل عملي لترخيص اتحادي |

| التأثير التنافسي | قد تصبح البنية التحتية لـ "المناجم والمعاول" نادرة إذا توسّع التمويل المُرمّز | يبقى قابلاً للتطبيق إذا ظلت الموافقات الفيدرالية بطيئة أو ضيقة | يبقى قابلاً للتطبيق في سيناريو هبوطي أو تبني أبطأ |

| التسوية الرئيسية | انتشار وطني وشرعية، لكن تكاليف الامتثال والإشراف أعلى | كثافة إشرافية أقل، لكن توحيد اتحادي أقل | تحكم أقل مباشرة في بنية التحتية، لكن طريق وصول أسهل |

| أفضل ملاءمة في إطارات المقال | الشركات التي تهدف إلى أن تكون مرافق عملات رقمية خاضعة للإشراف الفيدرالي | الشركات التي تبقى خارج المسار الفيدرالي | الشركات التي تختار بديلاً عمليًا بينما تبقى المسار الفيدرالي انتقائيًا |

الشركات التي تتجاوز هذا الحد ستُدار على مستوى وطني تحت مشرف اتحادي واحد، وستحتفظ بالأصول المؤسسية، وستعالج التسويات المُرمّزة في إطار يمكن للأطراف المقابلة في التمويل التقليدي استخدامه.

الذين لا يستطيعون أو يختارون عدم القيام بذلك سيظلون في الطبقة المرخصة من الدولة، وموجة الشراكة بدأت ترتّب نفسها.

ظهرت المنشورة بدأت واشنطن في اختيار الشركات الرقمية التي تتحكم في الحفظ على المستوى الوطني لأول مرة على CryptoSlate.