المؤلف الأصلي: Tanay Ved

المترجم الأصلي: Saoirse، Foresight News

النقاط الرئيسية

- يقوم مفتاح الرسوم الخاص بـ Uniswap بربط توكن UNI باستخدام البروتوكول من خلال آلية حرق العرض. حاليًا، تُستخدم الرسوم الناتجة عن البروتوكول لتقليل عرض UNI، مما يحول التوكن من كونه مجرد توكن حوكمة إلى أصل يمكنه تحقيق تراكم القيمة بشكل مباشر.

- تشير البيانات الأولية إلى أن الرسوم السنوية للبروتوكول تبلغ حوالي 26 مليون دولار، مع معدل دخل يبلغ حوالي 207 ضعف. كما يتم حرق حوالي 4 ملايين UNI سنويًا. هذه الخطوة قد أدخلت توقعات نمو عالية في التقييم البالغ 5.4 مليار دولار لتوكن UNI.

- يتجه مجال DeFi تدريجياً نحو نموذج التوكنات المرتبطة بالرسوم. تهدف آليات مثل حرق التوكنات، توزيع العوائد على المساهمين، وقفل "التصويت المأجور (ve)" إلى تحقيق توافق أوثق بين حاملي التوكنات والنظام الاقتصادي للبروتوكول، مما يعيد تشكيل منطق تقييم هذا المجال.

المقدمة

في نهاية عام 2025، وافقت إدارة Uniswap على اقتراح "UNIfication" وأطلقت رسميًا مفتاح رسوم البروتوكول الذي طال انتظاره. يُعد هذا أحد أكبر التغييرات الاقتصادية للتوكنات في مشاريع DeFi منذ عام 2020، في وقت أصبح فيه السوق يركز بشكل متزايد على "العوائد الحقيقية" و"تراكم القيمة المستدامة المدفوعة بالرسوم". الآن، يربط هذا المفتاح توكن UNI بشكل مباشر بإيرادات Uniswap ونشاط التداول الخاص به، في حين أن Uniswap هو بالفعل واحد من أكبر البورصات اللامركزية (DEX) في مجال العملات المشفرة.

في هذه المقالة، سنقوم بتحليل شامل للنظام الاقتصادي لتوكنات Uniswap بعد تفعيل مفتاح الرسوم، مع تقييم ديناميات حرق UNI وآلية الرسوم وتأثيرها على التقييم، ومناقشة أهمية هذا التحول لمجال DeFi بأكمله.

فجوة بين توكنات DeFi وقيمة البروتوكول

إحدى التحديات الأساسية التي يواجهها مجال DeFi هي الفجوة الموجودة بين "البروتوكولات القوية" و"التوكنات الضعيفة". على الرغم من أن العديد من بروتوكولات DeFi قد حققت ملاءمة واضحة في السوق، واستخدامًا عاليًا، وإيرادات مستقرة، إلا أن التوكنات التي تصدرها غالبًا ما تكون مقتصرة على الحوكمة فقط، مما يمنع الحاملين من الحصول على تدفقات نقدية مباشرة من البروتوكول. في هذه الحالة، تتجه الأموال بشكل متزايد نحو البيتكوين (BTC)، سلاسل الكتل الأساسية (L1s)، وتوكنات المزاح (Meme Coins)، بينما تكون أسعار توكنات DeFi غالبًا مفصولة عن حقوق النمو الفعلية للبروتوكول.

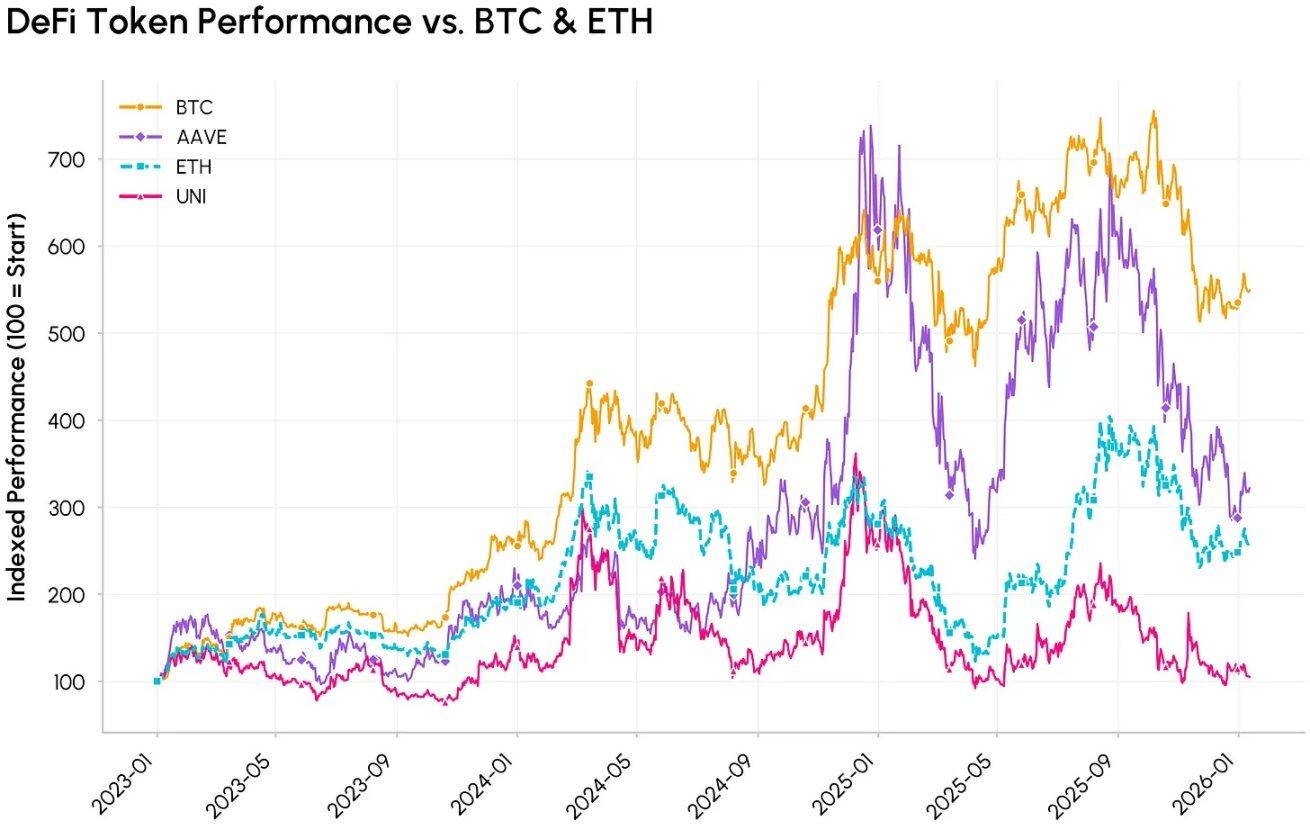

مقارنة أداء توكنات DeFi (AAVE، UNI) مقابل العملات المشفرة الرئيسية (BTC، ETH)

تم إطلاق Uniswap في نوفمبر 2018 كبورصة لامركزية (DEX) على شبكة إيثريوم بهدف تمكين تداول توكنات ERC-20 بدون دفتر أوامر أو وسطاء. في عام 2020، أصدر Uniswap توكن UNI وخصصه كتوكن حوكمة، وهو نفس النهج الذي اتبعته مشاريع DeFi الرئيسية الأخرى مثل Aave وCompound وCurve، حيث كان الهدف الأساسي من إصدار التوكنات هو التصويت على الحوكمة وتحفيز المستخدمين.

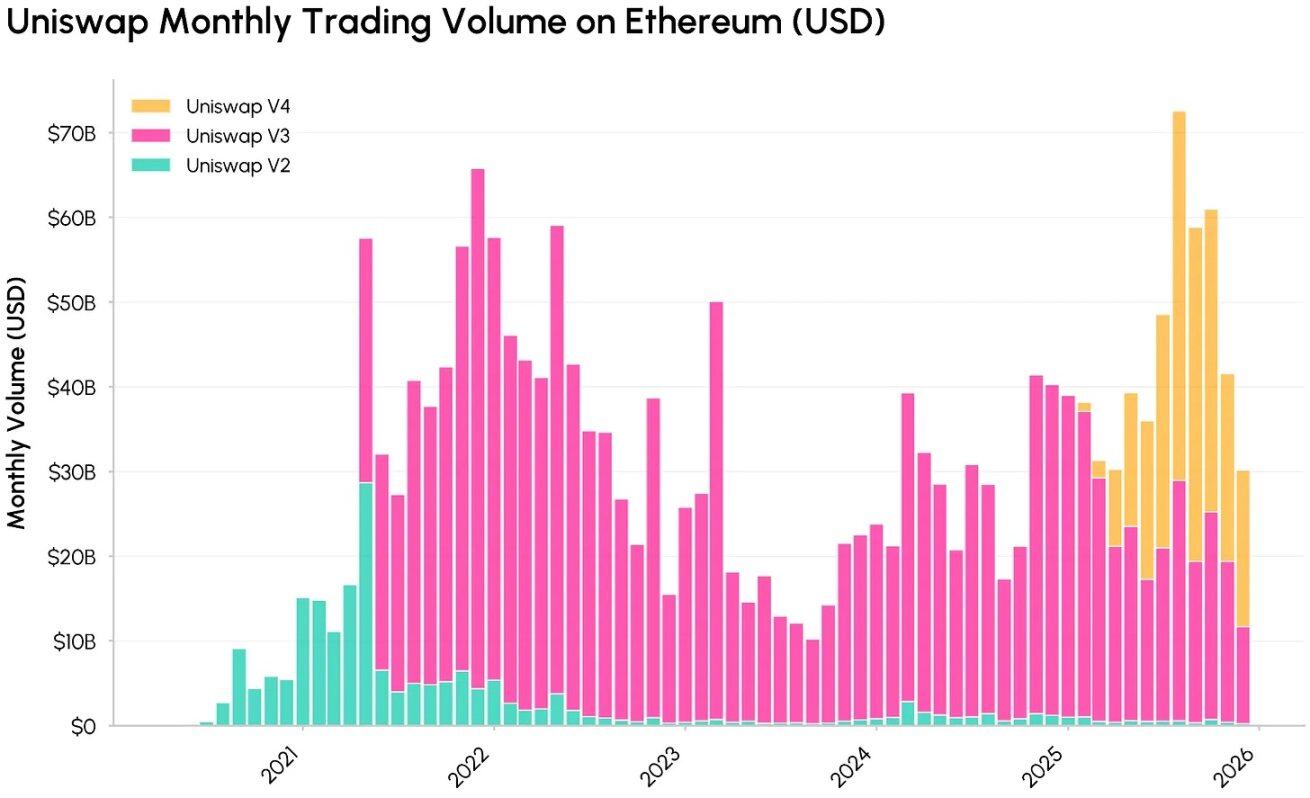

اتجاه التغير في حجم التداول الشهري لبروتوكولات Uniswap المختلفة (V2، V3، V4) على شبكة إيثريوم بالدولار، المصدر: Coin Metrics Network Data Pro

مع تطور الإصدارات، أصبح Uniswap جزءًا أساسيًا من البنية التحتية المالية على السلسلة، حيث يتعامل مع مليارات الدولارات من حجم التداول ويولد رسومًا كبيرة لمقدمي السيولة (LPs). ومع ذلك، مثل معظم توكنات الحوكمة في DeFi، لم يتمكن حاملو توكنات UNI من الحصول على حصة مباشرة من إيرادات البروتوكول، مما أدى إلى تفاقم الفجوة بين حجم التدفقات النقدية للبروتوكول والمصالح الاقتصادية لحاملي التوكنات.

في الواقع، يتدفق معظم القيمة التي ينتجها Uniswap إلى مقدمي السيولة (LPs)، المقترضين، المقرضين، وفريق التطوير ذات الصلة، بينما يحصل حاملو التوكنات فقط على حقوق الحوكمة والمكافآت التضخمية. هذا التناقض بين توكنات "تقتصر على الحوكمة" و"الحاجة إلى تراكم القيمة" كان الأساس لإطلاق مفتاح رسوم Uniswap واقتراح "UNIfication"، الذي يربط بشكل واضح قيمة توكن UNI باستخدام البروتوكول، مما يجعل حاملي التوكنات أكثر توافقًا مع النظام الاقتصادي للبورصة اللامركزية (DEX).

مفتاح رسوم Uniswap: الرسوم وآلية الحرق

مع تمرير اقتراح الحوكمة "UNIfication"، نفذ بروتوكول Uniswap التعديلات الرئيسية التالية:

- تفعيل الرسوم وآلية حرق UNI: إطلاق مفتاح رسوم البروتوكول، حيث يتم توجيه رسوم مجمعات التمويل على مستوى البروتوكول من إصدارات Uniswap V2 وV3 على شبكة إيثريوم إلى آلية حرق توكنات UNI. من خلال إنشاء ارتباط برمجي بين "استخدام البروتوكول" و"عرض التوكن"، تحول النموذج الاقتصادي لـ UNI من "للحوكمة فقط" إلى "تراكم القيمة الإنكماشي".

- تنفيذ حرق توكنات الخزانة بأثر رجعي: تم حرق 100 مليون توكن UNI دفعة واحدة من خزانة Uniswap لتعويض العوائد المفقودة على مدار السنوات لحاملي التوكنات.

- إدراج إيرادات Unichain: سيتم إدراج رسوم المُنظم الناتجة عن شبكة Unichain (بعد خصم تكاليف بيانات الطبقة الأولى من إيثريوم وحصة Optimism البالغة 15%) بالكامل في آلية "تراكم القيمة المدفوعة بالحرق".

- تعديل هيكل حوافز المنظمة: تم دمج معظم وظائف مؤسسة Uniswap في Uniswap Labs، مع تخصيص ميزانية نمو سنوية تبلغ 20 مليون UNI لتمكين Uniswap Labs من التركيز على الترويج للبروتوكول. وفي الوقت نفسه، تم تخفيض معدل عمولة خدمات الواجهة والمحافظ وAPI إلى الصفر.

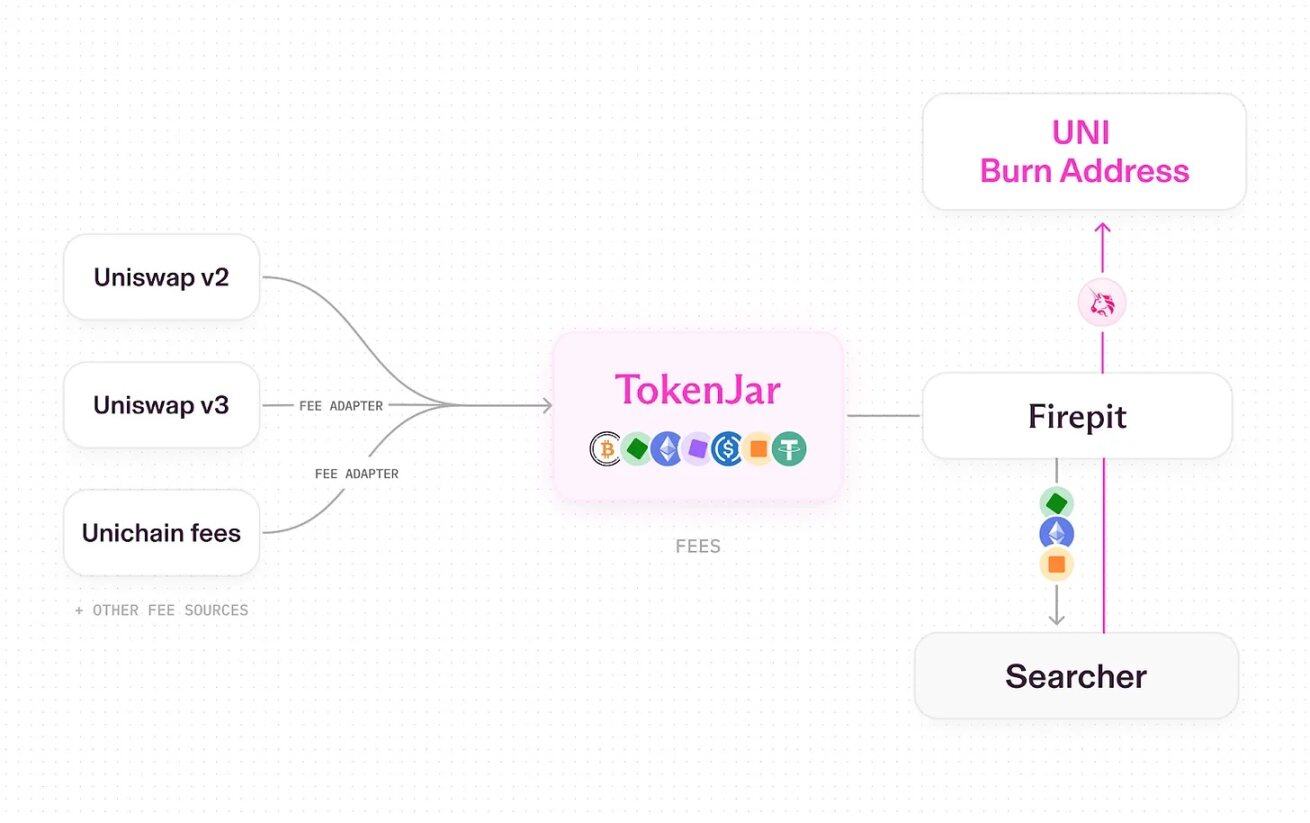

Uniswap تشغيل مفتاح الرسوم وتحويل الرسوم إلى عملية حرق توكنات UNI الكاملة، المصدر: Uniswap UNIfication

حاليًا، يعمل Uniswap بنظام "الأنابيب" ويستخدم العقود الذكية المخصصة لمعالجة تحرير الأصول وتحويلها (مثل حرق توكنات UNI). عملية التشغيل التفصيلية كما يلي:

- رسوم التداول الناتجة عن Uniswap V2، V3 وسلسلة Unichain؛

- يتم تخصيص جزء من الرسوم لصالح البروتوكول (والجزء الآخر يتم توزيعه على مزودي السيولة)؛

- تتدفق جميع الرسوم على مستوى البروتوكول إلى عقد ذكي واحد يسمى "TokenJar" على كل سلسلة؛

- يتم تحرير القيمة الموجودة في TokenJar فقط عندما يتم حرق توكنات UNI من خلال العقد الذكي "Firepit".

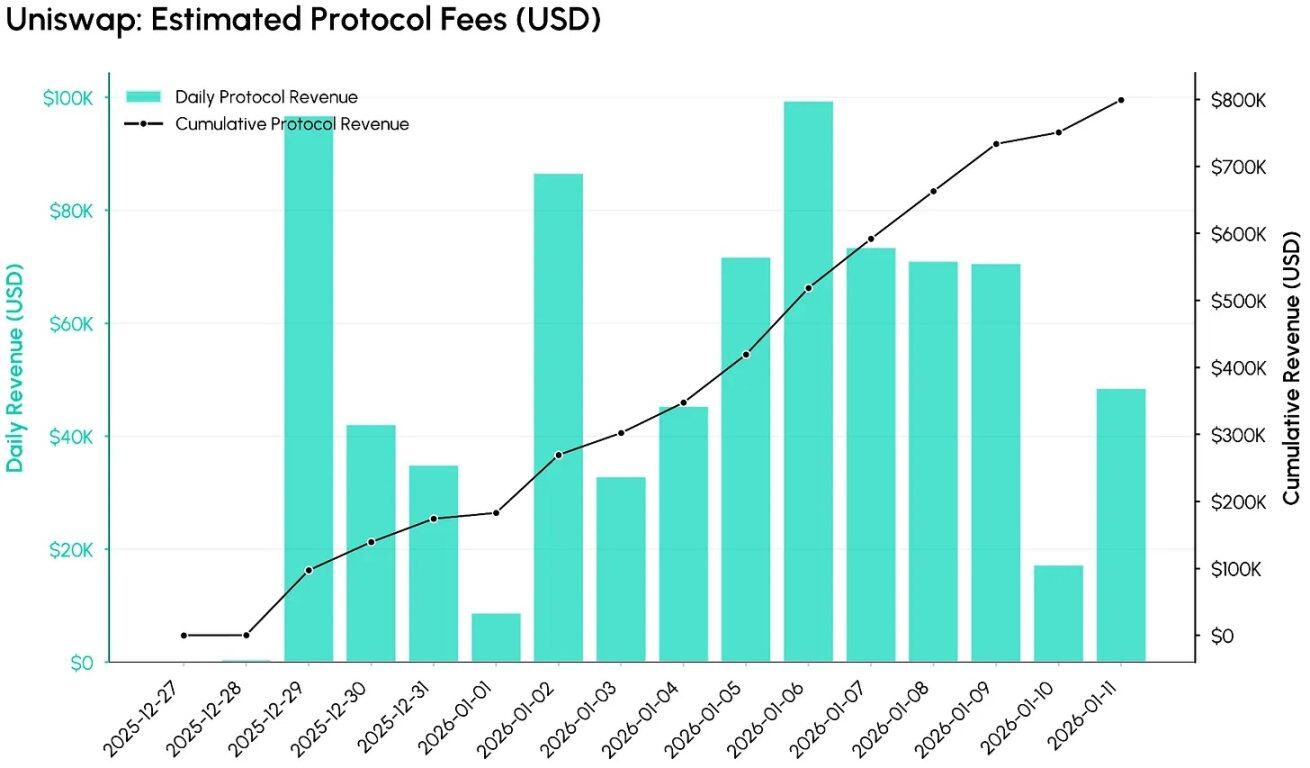

بيانات رسوم البروتوكول بعد تشغيل مفتاح الرسوم (اعتبارًا من 27 ديسمبر 2025)، المصدر: Coin Metrics ATLAS

وفقًا لبيانات Coin Metrics ATLAS، خلال أول 12 يومًا بعد تشغيل مفتاح الرسوم، تدفقت رسوم البروتوكول بحجم ملحوظ إلى النظام. يتتبع الرسم البياني أدناه تقدير الرسوم اليومية (بالدولار الأمريكي) والمجموع التراكمي، مما يظهر أنه في ظل التكوين الأولي، حقق مفتاح الرسوم تحويل حجم التداول على Uniswap إلى تدفقات نقدية بسرعة - حيث وصلت رسوم البروتوكول التراكمية إلى حوالي 800,000 دولار أمريكي في غضون 12 يومًا فقط.

إذا ظلت ظروف السوق الحالية مستقرة، فإن العائد السنوي المتوقع للبروتوكول يقدر بحوالي 26 إلى 27 مليون دولار أمريكي (للاستشارة فقط)، لكن الدخل الفعلي سيعتمد على نشاط السوق وترويج آليات الرسوم عبر مجمعات الأموال المختلفة وعلى السلاسل المختلفة.

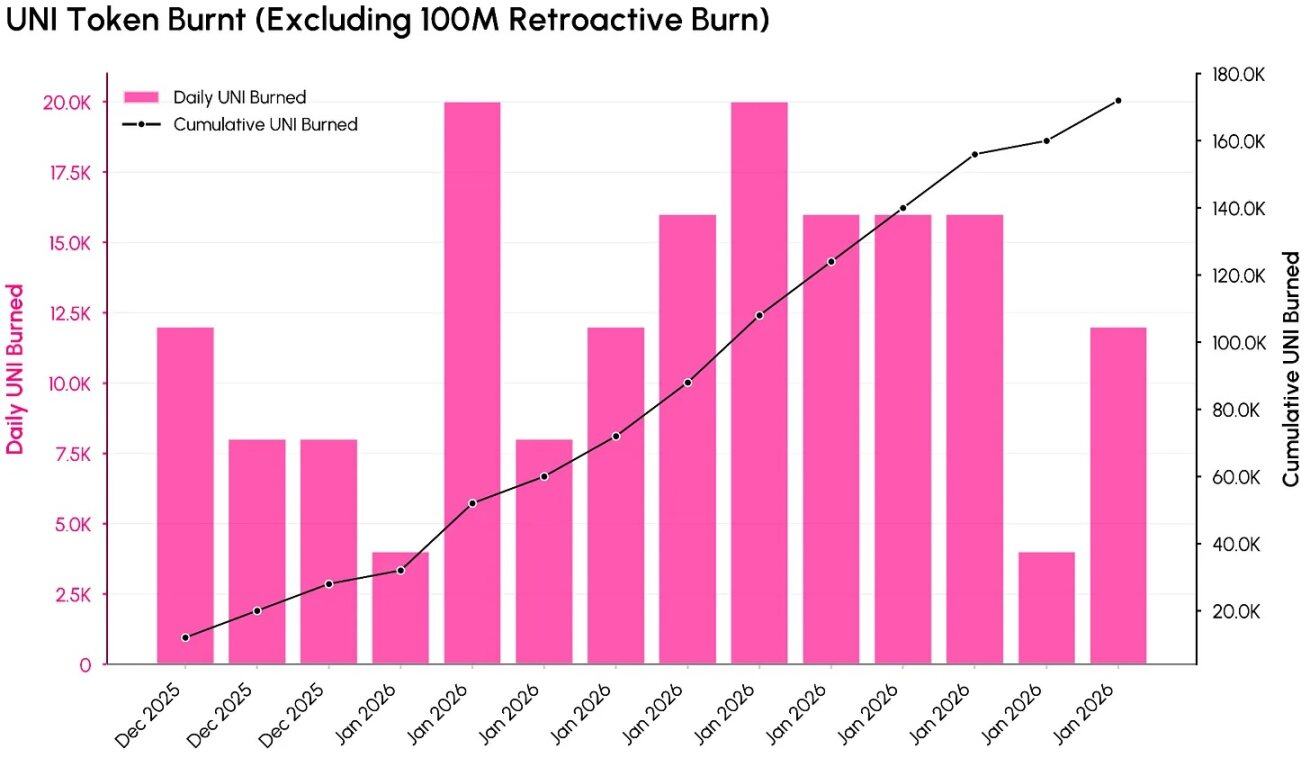

بيانات حرق توكنات UNI بعد تشغيل مفتاح الرسوم (بدون الحرق الاستعادي لـ 100 مليون توكن)، المصدر: Coin Metrics ATLAS

يعرض الرسم البياني أعلاه كيفية تحول رسوم البروتوكول إلى انخفاض في إمدادات توكنات UNI (بدون الحرق الاستعادي لـ 100 مليون توكن). بحلول وقت البيانات، بلغ إجمالي توكنات UNI المحروقة حوالي 100.17 مليون توكن (ما يعادل حوالي 557 مليون دولار أمريكي)، مما يمثل 10.1% من إجمالي المعروض الأولي البالغ مليار توكن.

بناءً على بيانات الحرق خلال أول 12 يومًا بعد تفعيل مقترح "UNIfication"، يقدر معدل الحرق السنوي لتوكنات UNI بحوالي 4 إلى 5 ملايين توكن. يبرز هذا بوضوح أن استخدام البروتوكول الآن يمكن أن ينتج "حرقًا دوريًا ومنظمًا" للتوكنات بدلًا من إصدار التوكنات التضخمي البسيط.

التقييم وتأثير مجال DeFi

بعد تشغيل مفتاح الرسوم، لم يعد تقييم توكنات UNI مقتصرًا على "وظيفة الحوكمة"، بل يمكن تقييمه من منظور "التدفقات النقدية". مع القيمة السوقية الحالية لـ UNI البالغة 5.4 مليار دولار أمريكي، وبالمقارنة مع بيانات TokenJar الأولية التي أظهرت حوالي 26 مليون دولار من رسوم البروتوكول السنوية، فإن مضاعف العائد يبلغ حوالي 207 مرة - وهو تقييم أقرب إلى أصول التكنولوجيا عالية النمو بدلًا من بورصة لامركزية (DEX) ناضجة. إذا تم استبعاد الحرق الخاص بالخزانة، فإن معدل الحرق السنوي لتوكنات UNI يبلغ حوالي 4.4 مليون توكن فقط، وهو ما يمثل 0.4% من العرض الحالي، مما يشير إلى أن "معدل الحرق" منخفض نسبيًا مقارنة بتقييمه.

اتجاه تغير القيمة السوقية لتوكنات UNI، المصدر: Coin Metrics Network Data Pro

يبرز هذا الواقع وجود علاقة توازن جديدة: على الرغم من أن آلية الالتقاط الواضحة للقيمة تعزز خصائص الاستثمار في UNI، إلا أن البيانات الحالية تشير إلى أن السوق لديه توقعات عالية للغاية لنموها المستقبلي. لتقليل هذا المضاعف، يجب على Uniswap اتخاذ تدابير متعددة تشمل: توسيع نطاق التقاط الرسوم (مثل تغطية المزيد من مجمعات الأموال، إطلاق نسخة V4 مع وظيفة "Hooks"، إجراء مزادات خصم الرسوم، وتحسين Unichain)، تحقيق نمو مستمر في حجم التداول، وتعويض ميزانية إصدار 20 مليون توكن UNI سنويًا وإطلاق التوكنات الأخرى من خلال آلية انكماشية.

من منظور هيكلي للصناعة، يدفع مقترح "UNIfication" مجال DeFi نحو اتجاه "ضرورة ربط توكنات الحوكمة بشكل واضح مع اقتصاد البروتوكول". سواء كان ذلك حرق توكنات Uniswap، أو نظام توزيع الرسوم المباشر للمشاركين من Ethena، أو نموذج "التصويت والاحتفاظ + الرسوم / المكافآت" من Aerodrome، أو آلية العقود الدائمة الهجينة من Hyperliquid، جوهر هذه الأساليب هو مشاركة رسوم البروتوكول بأشكال مختلفة، والهدف الأساسي هو تعزيز الروابط بين التوكنات واقتصاد البروتوكول. مع اعتماد أكبر بورصة لامركزية في العالم (DEX) تصميم "الرسوم المرتبطة + الحرق المحفز"، ستصبح معايير تقييم السوق لتوكنات DeFi أقل تركيزًا على "القيمة الإجمالية المقفلة (TVL)" أو "شعبية السرد"، وستُركز أكثر على كفاءة تحويل استخدام البروتوكول إلى قيمة مستدامة للمالكين.

الخاتمة

يمثل تشغيل مفتاح رسوم Uniswap نقطة تحول رئيسية: حيث تحول توكنات UNI من كونها "أصول حوكمة بحتة" إلى "أصول مرتبطة بوضوح برسوم البروتوكول والاستخدام". جعل هذا التحول الأساسيات لتوكنات UNI أكثر قابلية للتحليل والاستثمار، ولكنه جعل أيضًا تقييمها يخضع لفحص أكثر صرامة - حيث يحمل التقييم الحالي توقعات قوية بشأن قدرة البروتوكول على التقاط الرسوم وإمكانات النمو المستقبلية.

في المستقبل، عاملين رئيسيين سيؤثران على الاتجاه طويل الأجل لتوكنات UNI: الأول هو المستوى الذي يمكن أن يصل إليه بروتوكول Uniswap لتحسين رسوم البروتوكول دون الإضرار بمصالح مزودي السيولة (LP) وحجم التداول؛ والثاني هو التطورات في موقف الهيئات التنظيمية تجاه نموذج "التوكنات المرتبطة بالرسوم" و"التوكنات القائمة على إعادة الشراء والحرق". ستشكل هذه العوامل مجتمعة خصائص المخاطر والعائد طويلة الأجل لتوكنات UNI، وستوفر أيضًا مرجعًا مهمًا لكيفية مشاركة بروتوكولات DeFi الأخرى القيمة مع مالكي التوكنات.