في 28 أبريل، أعلنت دولة الإمارات العربية المتحدة انسحابها من أوبك وأوبك+، مع سريان القرار في 1 مايو، مما أنهى عضويتها التي استمرت قرابة 60 عامًا. وفي نفس اليوم، ارتفع عقد النفط برنت لشهر يونيو بمقدار 1.11 دولار ليصل إلى 109.34 دولار للبرميل. هذا هو السرد الذي تراه حاليًا في وسائل الإعلام المالية. لكن عقد برنت لشهر يوليو ارتفع فقط بمقدار 1.08 دولار إلى 102.77 دولار، أي أرخص بـ 6.57 دولار مقارنة بعقد يونيو. عندما تضع هذين الرقمين جنبًا إلى جنب، فإنهما يرويان قصة أخرى.

الإمارات هي ثالث أكبر دولة منتجة للنفط في أوبك، بعد السعودية والعراق. لقد كانت مكانتها داخل أوبك محرجة دائمًا، حيث كان معدل توسيع الطاقة الإنتاجية أسرع من معدل تحديث الحصص، وفي عام 2023، عرقلت بسبب عدم رضاها عن الحصص المنخفضة، اتفاقية زيادة الإنتاج الخاصة بـ أوبك+ لعدة أشهر. وهذه المرة، انسحابها المباشر، تم تفسيره من قبل وسائل الإعلام على أنه أكبر تحدٍ لقيادة السعودية.

بعد إعلان الإمارات، انقسمت تقييمات السوق للنفط إلى مجموعتين: ارتفاع فوري في الأسعار الفورية، بينما ظلت الأسعار الآجلة دون تغيير. الفجوة بين هاتين المجموعتين من التسعير هي الإجابة الحقيقية التي أعطاها السوق على فكرة "انسحاب الإمارات".

القدرة الإنتاجية الفعلية هي 1.5 ضعف حصة أوبك

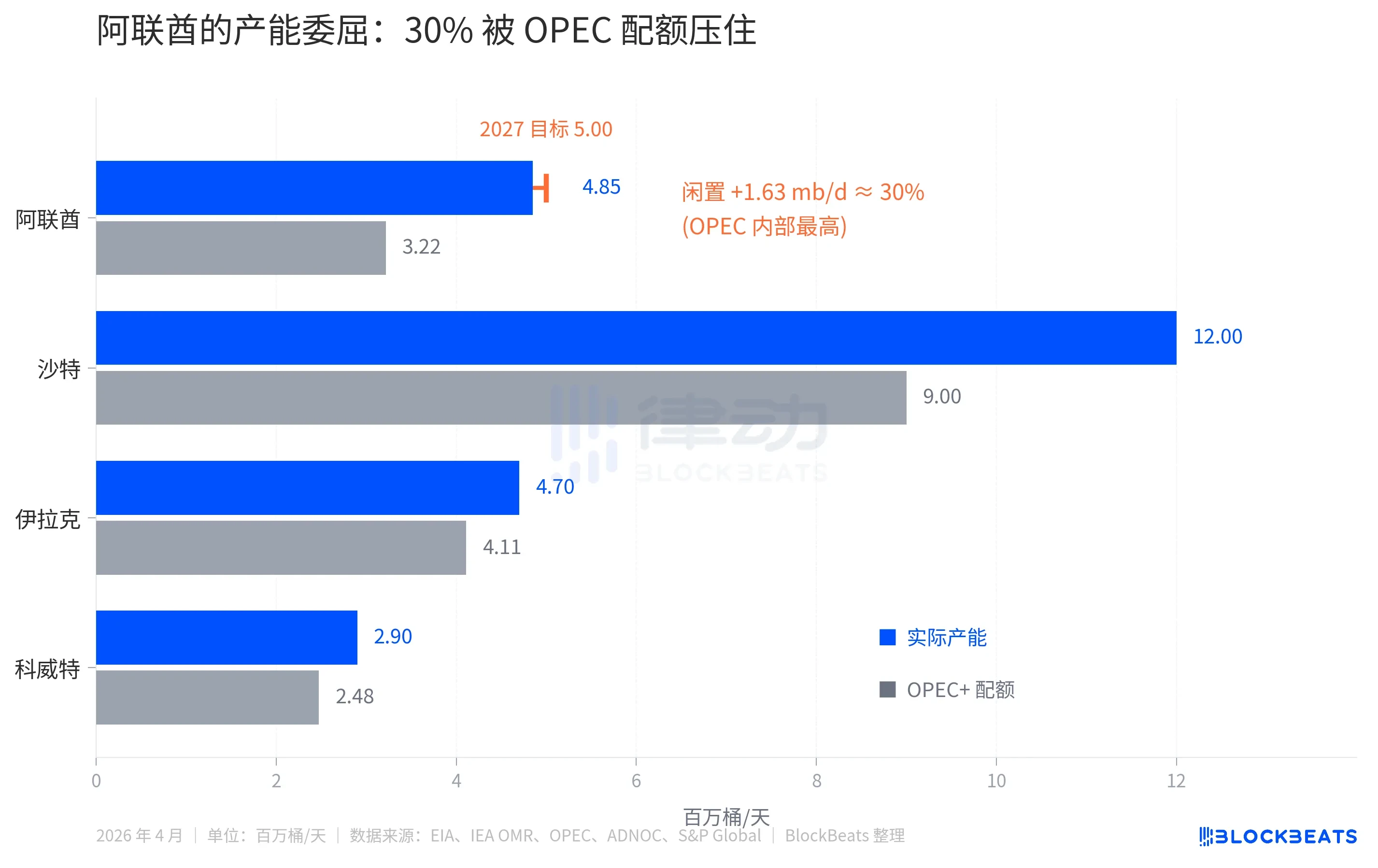

وفقًا لبيانات إدارة معلومات الطاقة، فإن الطاقة الإنتاجية الفعلية الحالية للإمارات العربية المتحدة هي 4.85 مليون برميل يوميًا، لكن الحصة المخصصة لها من قبل أوبك+ في عام 2025 تم ضغطها مؤخرًا إلى حوالي 3.22 مليون برميل يوميًا. الفرق البالغ 1.63 مليون برميل يوميًا يعادل تقريبًا 30% من الطاقة الإنتاجية التي تم إيقافها بشكل اصطناعي.

نفس الفجوة في المملكة العربية السعودية تبلغ حوالي 25% (الطاقة الإنتاجية الفعلية 12 مليون برميل/يوم مقابل الحصة 9 مليون برميل/يوم)، بينما في العراق والكويت فقط 10-15%. ضمن الدول الـ13 الأعضاء في أوبك، تعتبر الإمارات العضو الأكثر قمعًا.

هناك طبقة أخرى من الاستياء. شركة النفط الوطنية الإماراتية "أدنوك" تُسرّع استثماراتها. وفقًا لإعلان أدنوك، فإن ميزانية الإنفاق الرأسمالي للفترة 2023-2027 تبلغ 150 مليار دولار أمريكي، وقد تم تقديم هدف الإنتاج البالغ 5.0 مليون برميل يوميًا من عام 2030 إلى عام 2027. في حين تُستثمر الأموال لتوسيع الطاقة الإنتاجية، فإنها تُقيد بحصص منظمة أوبك التي تمنعها من بيع كميات أكبر، مما يُقلل من إيراداتها اليومية بملايين البراميل.

هذا هو السبب المالي الذي يجب على الإمارات اتباعه. لكن إذا نظرنا إلى هذا السبب بمفرده، فوفقًا للقواعد الاقتصادية، فإن خروج عضو لديه 30٪ من الطاقة الزائدة من قيود الحصص يعني أنه سيزيد إنتاج النفط. زيادة الإنتاج تعني زيادة العرض. وزيادة العرض تُعد عاملًا سلبيًا لأسعار النفط.

عكوس العقود الآجلة للنفط الخام

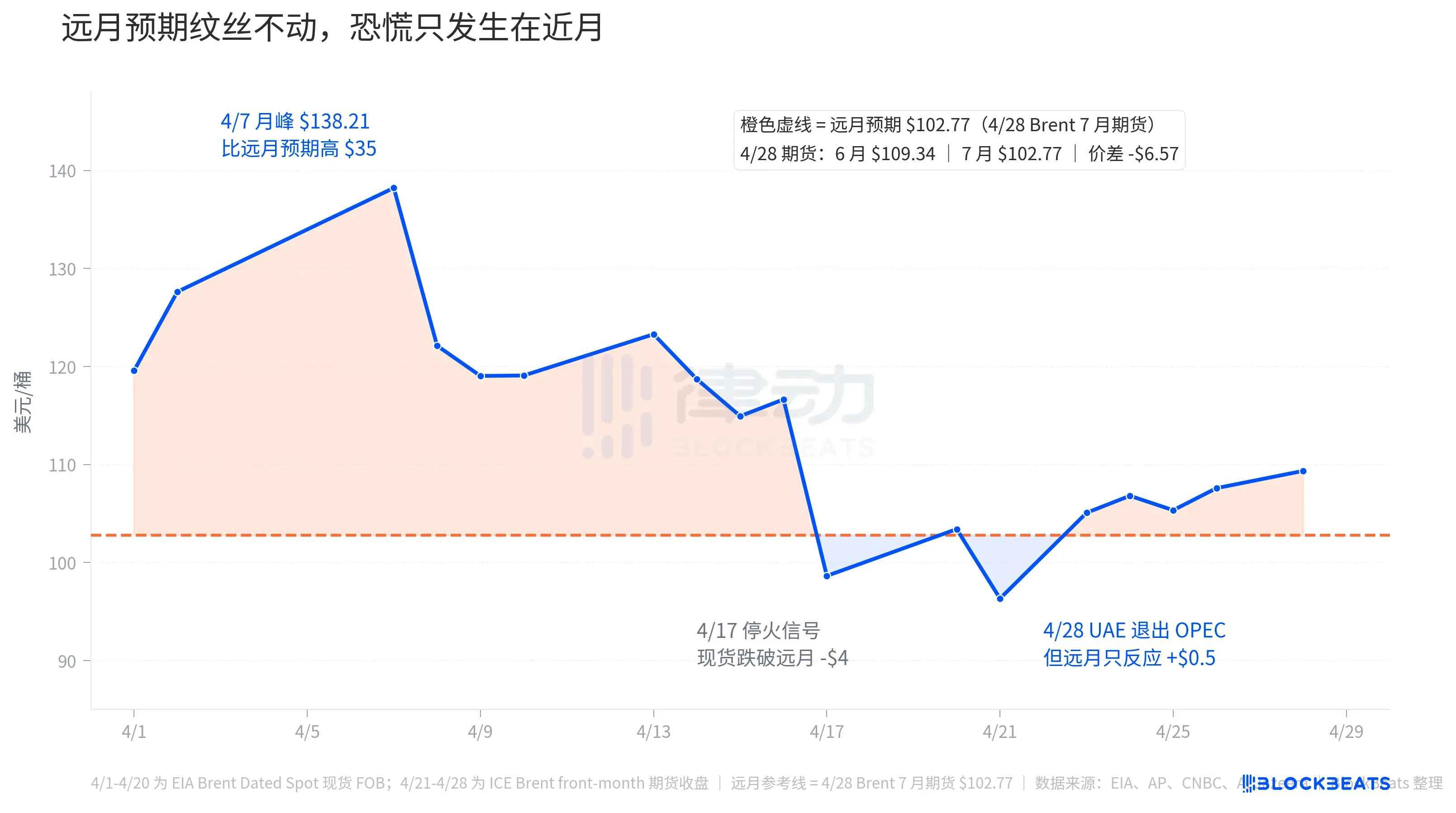

في 28 أبريل، كانت عناوين وسائل الإعلام الرئيسية تقول "برنت يقفز". لكن الارتفاع كان فقط في العقود القريبة. أما خط التوقعات للعقود البعيدة، الخط الملون البرتقالي، فلم يتحرك تقريبًا طوال أبريل.

أغلقت عقود برنت الآجلة في 28 أبريل، بسعر 109.34 دولارًا للعقد المُستحق في يونيو (الشهر الأمامي، أي سعر الحصول فورًا على النفط)، و102.77 دولارًا للعقد المُستحق في يوليو، بفارق قدره 6.57 دولارًا. إن منحنى العقود الآجلة هذا يظهر انعكاسًا عميقًا (backwardation)، حيث ارتفع السعر القريب وانخفض السعر البعيد نسبيًا.

منحنى العقود الآجلة ليس تكهنًا، بل هو أسعار عقود حقيقية. إنه يخبرك أن السوق مستعد الآن للدفع أكثر مقابل النفط، لكنه مستعد لدفع أقل بعد عدة أشهر. المنطق وراء ذلك بسيط: يتوقع السوق أن أزمة هرمز ستُحل، وأن التنسيق في إمدادات أوبك سيتراجع، وأن الطاقة الإنتاجية الفائضة البالغة 30% في الإمارات ستُدخل إلى السوق.

عند إعادة سرد هذه القصة على مدار شهر أبريل بالكامل، يصبح الأمر أكثر وضوحًا. وفقًا لبيانات EIA لسعر Brent Dated الفوري، ارتفع السعر الفوري إلى 138.21 دولارًا للبرميل في 7 أبريل، وهو الذروة الشهرية، بفارق 35 دولارًا عن التوقعات الفورية لـ 28 أبريل البالغة 102.77 دولارًا. هذه الـ 35 دولارًا تمثل مكافأة الذعر التي كان السوق مستعدًا لدفعها مقابل "الحصول على النفط فورًا". في ذلك الوقت، دخل الصراع الأمريكي الإيراني الأسبوع التاسع، وانقطعت حركة المرور تقريبًا بالكامل عبر مضيق هرمز، مما أدى إلى تقليل نقل النفط الأوسطي البالغ حوالي 20 مليون برميل يوميًا إلى ما يقارب الصفر.

ثم في 17 أبريل، صدر إشارة وقف إطلاق النار، وانخفض سعر برنت الفوري إلى 98.63 دولارًا في ذلك اليوم، متجاوزًا التوقعات المستقبلية بحوالي 4 دولارات. آمن السوق مؤقتًا بأن الصراع سيتوقف، فصار "سعر النفط المستقبلي" أغلى من "سعر النفط الحالي". استمر هذا الوضع غير الطبيعي لبضعة أيام فقط، حيث هبط برنت إلى أدنى مستوى له خلال الشهر عند 96.32 دولارًا في 21 أبريل، ثم ارتفع مرة أخرى في 23 أبريل.

في 28 أبريل، أعلنت الإمارات عن انسحابها، فارتفع خام برنت يونيو بمقدار 1.11 دولار إلى 109.34، وعاد إلى ما فوق توقعات الشهر البعيد بـ 6.57 دولار. لكن هذا لا يمثل سوى جزء ضئيل من علاوة الذعر في بداية أبريل. وبعبارة أخرى، كان رد فعل السوق على "انسحاب الإمارات" أقل بكثير من رد فعله على أزمة هرمز.

الخط الخاص بالعقود الآجلة على المدى الطويل يُعبّر بشكل أكثر وضوحًا. في اليوم الذي أعلنت فيه الإمارات عن انسحابها، ارتفع العقد الآجل لشهر يوليو فقط بمقدار 1.08 دولار إلى 102.77، وهو ما يعادل تقريبًا ارتفاع العقد الآجل لشهر يونيو. وهذا يعني أن السوق يرى أن انسحاب الإمارات له تأثير شبه معدوم على أسعار النفط على المدى المتوسط، ولا يدعم ولا يضغط على الأسعار. الارتفاع القصير الأمد ناتج عن ضجيج العناوين الرئيسية مضافًا إليه تأثير نفسي لضيق هرمز.

أكبر عملية خروج في موجة خروج أوبك

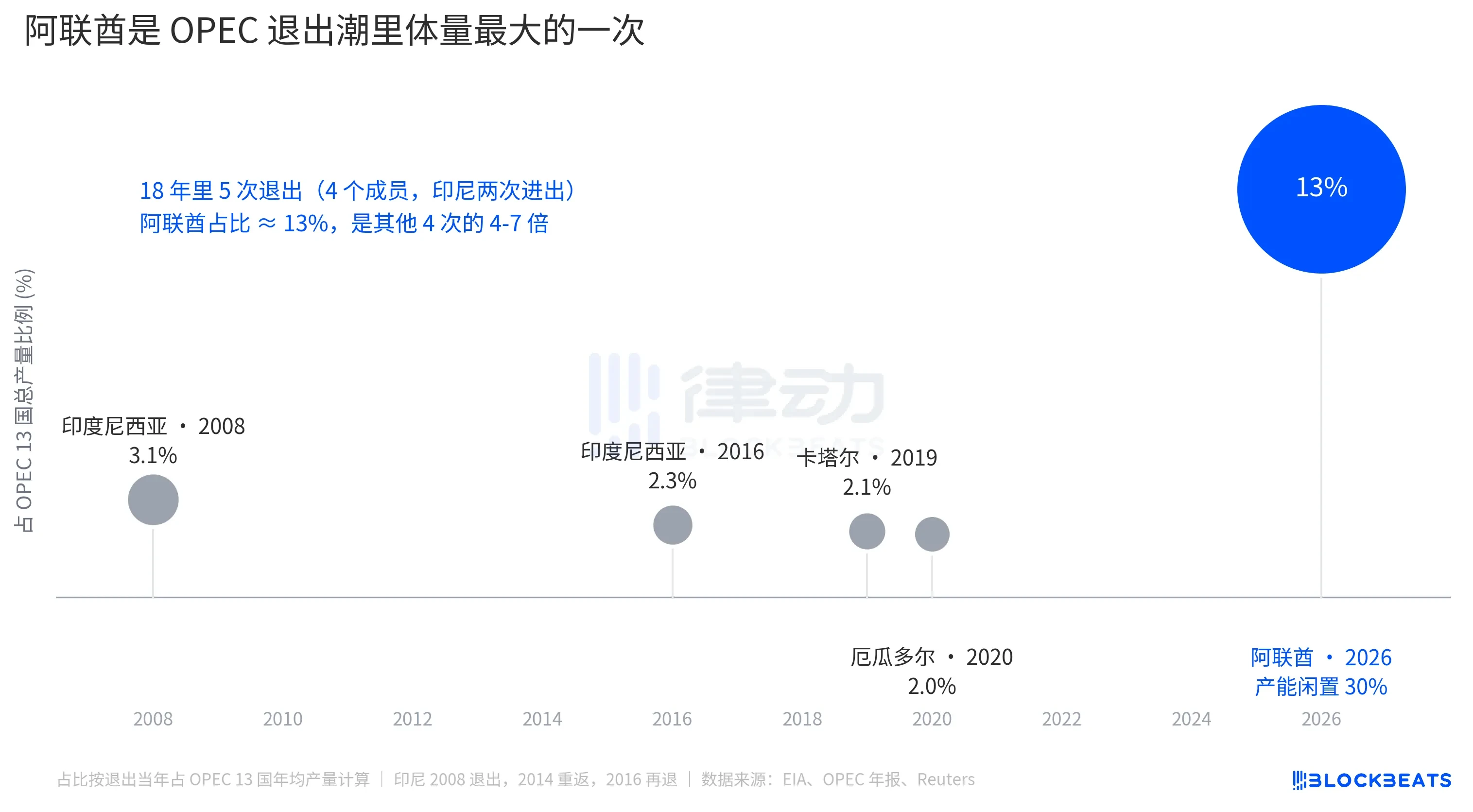

انسحاب إندونيسيا لأول مرة في عام 2008 (العودة في عام 2014، ثم الانسحاب مرة أخرى في عام 2016)، وانسحاب قطر في عام 2019 للتحول إلى الغاز الطبيعي المسال، وانسحاب الإكوادور في عام 2020 بسبب الضغوط المالية. عند كل انسحاب من هذه الانسحابات الأربع، كان يمثل انضمام الأعضاء المغادرين ما بين 2-3.1% من إنتاج أوبك الإجمالي. وقد تم تفسير كل انسحاب على أنه حدث منعزل، ولم يتضرر حصة أوبك السوقية بشكل ملحوظ في أي منها.

نسبة دولة الإمارات العربية المتحدة هي 13%. يعادل خروج واحد أكثر من 1.5 ضعف مجموع جميع عمليات الخروج خلال الـ 18 عامًا الماضية.

لكن بالنسبة لتحديد أسعار النفط، فإن الحجم الكبير لا يعني بالضرورة تأثيرًا كبيرًا. يجب تناول الرقم البالغ 13% في إطار الانضباط الذي تقوده السعودية داخل أوبك، ولا تزال لديها طاقة إنتاجية فائضة تقارب 25% يمكن إطلاقها للتعويض، كما يمكن تعديل حصص الإنتاج لأعضاء آخرين في أوبك+. لم يترجم السوق "فقدان أوبك لحجم 13%" إلى "ارتفاع كبير في أسعار النفط في المستقبل".

التأثير الهيكلي الحقيقي يحدث على مستوى آخر، حيث يضعف دور أوبك كـ "منظم للأسعار". وفقًا لتقديرات الوكالة الدولية للطاقة، فإن الطاقة الإنتاجية الفائضة الإجمالية لأوبك+ في مطلع عام 2026 ستكون حوالي 4-5 مليون برميل يوميًا، حيث تساهم الإمارات بحوالي 0.85 مليون برميل يوميًا. بعد مغادرة الإمارات، ستنخفض الطاقة الإنتاجية الفائضة لدول أوبك الـ13 إلى حوالي مليون برميل يوميًا. هذه هي "الذخيرة" التي يمكن للسوق استخدامها عند مواجهة صدمات عرض مستقبلية، حيث يعادل مليون برميل يوميًا حوالي 1% من الطلب العالمي.

لذلك ارتفع العقد الآجل بعيد الأجل بمقدار دولار واحد، ليس لأن الإمارات ستنتج براميل نفط إضافية مما سيسبب انخفاض أسعار النفط، بل لأن قدرة أوبك كمرجع لاستقرار الأسعار تم تقليلها مرة أخرى.

تُظهر التغطية الإعلامية الرئيسية أن انسحاب الإمارات يُدمج في صعود هرمز، مما يوحي بأن تفكك أوبك هو ما يدفع أسعار النفط للأعلى. لكن منحنى العقود الآجلة يفصل بين هاتين الظاهرتين. في أوائل أبريل، كان سعر العقد الفوري لبرنت أعلى من العقود البعيدة بـ 35 دولارًا، وهو ما يمثل علاوة الخوف المرتبطة بهرمز. وفي 28 أبريل، كان فرق السعر بين العقد القريب والبعيد فقط 6.57 دولارًا، وهو مجموع انسحاب الإمارات بالإضافة إلى ضجيج العناوين. التسعير الحقيقي للسوق لهذا الحدث الخاص بدولة الإمارات مخفي في خط العقود البعيدة الذي لم يتحرك تقريبًا.