المؤلف الأصلي:نيك ماجيولي، كاتب مدوّنة اقتصادية & مؤلف كتاب "Just Keep Buying"

النص الأصلي: فيليكس، PANews

يُعتبر تحقيق العائد الزائد (ألفا)، أي القدرة على تجاوز أداء السوق، هدفًا يجب أن يسعى إليه المستثمرون، وهو رأي شائع في عالم الاستثمار. وهذا منطقي تمامًا. فبما أن الظروف الأخرى متساوية، فإن ألفا تظل أفضل عندما تكون كبيرة.

ومع ذلك، فإن امتلاك ألفا لا يعني دائمًا عائدًا استثماريًا أفضل. لأن ألفا تعتمد دائمًا على أداء السوق. وإذا كان أداء السوق سيئًا، فقد لا تضمن ألفا لك الربح.

على سبيل المثال، تخيل أن هناك مستثمرين اثنين هما: أليكس وبيت. أليكس ماهر جدًا في الاستثمار ويحقق عائدًا سنويًا يزيد بنسبة 5% عن السوق. أما بيت فهو مستثمر ضعيف ويحقق عائدًا سنويًا أقل بنسبة 5% من السوق. إذا استثمر أليكس وبيت في نفس الفترة الزمنية، فإن عائد أليكس السنوي سيكون دائمًا أعلى بنسبة 10% من عائد بيت.

ولكن ماذا لو بدأ بات وأليكس في الاستثمار في أوقات مختلفة؟ هل يمكن أن توجد حالة يكون فيها أليكس أكثر مهارة، لكن عائدات بات تتفوق على عائدات أليكس؟

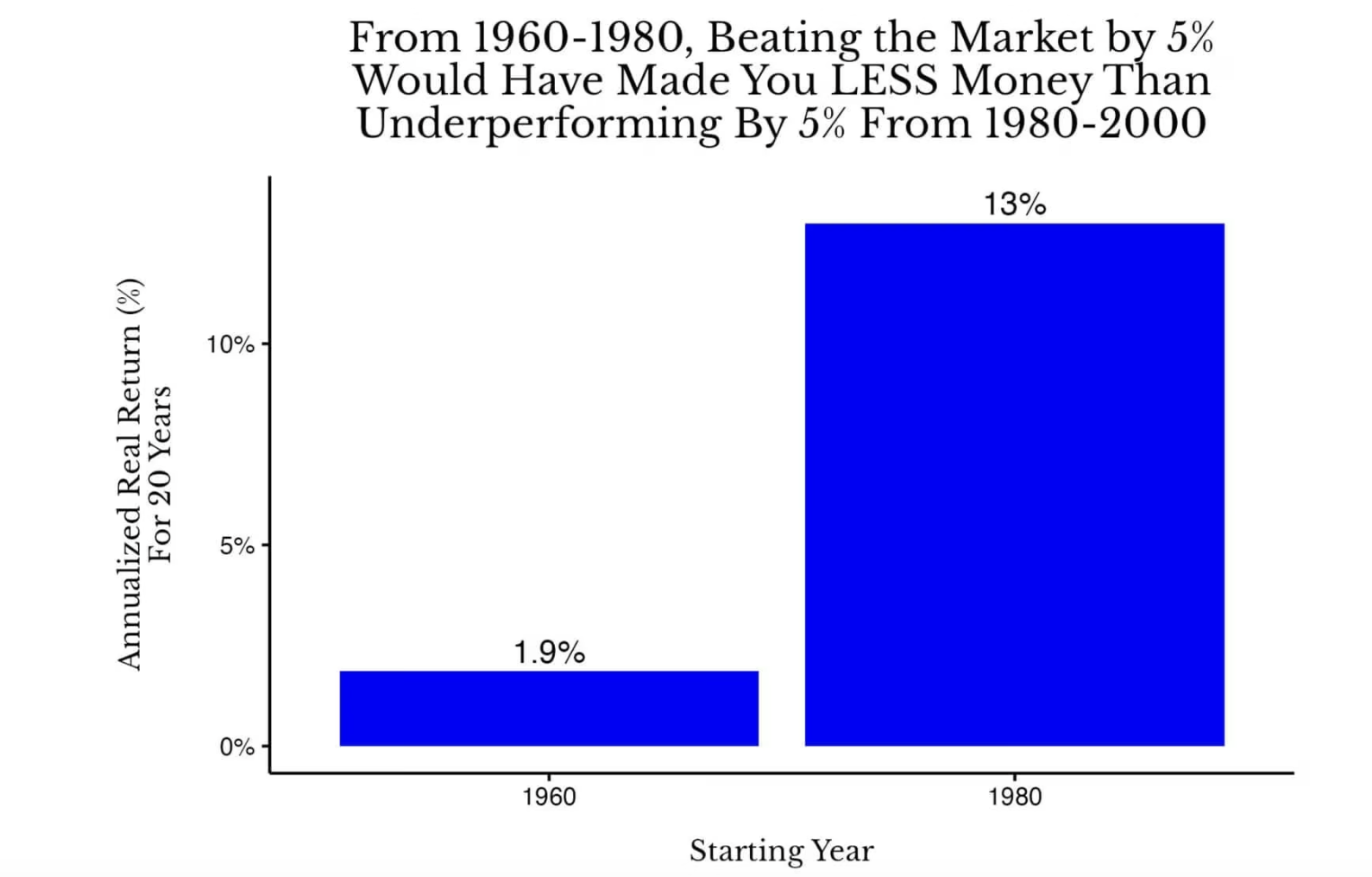

الإجابة نعم. ففي الواقع، إذا استثمر أليكس في الأسهم الأمريكية بين عامي 1960 و1980، بينما استثمر بات في الأسهم الأمريكية بين عامي 1980 و2000، فإن عائد استثمار بات سيتجاوز عائد استثمار أليكس بعد 20 عامًا. يوضح الشكل التالي ذلك:

مقارنة العائد السنوي المركب الإجمالي الفعلي على مدى 20 عامًا للأسهم الأمريكية بين عامي 1960 و1980 مقارنة بفترة 1980 إلى 2000

مقارنة العائد السنوي المركب الإجمالي الفعلي على مدى 20 عامًا للأسهم الأمريكية بين عامي 1960 و1980 مقارنة بفترة 1980 إلى 2000

في هذه الحالة، حقق أليكس عائدًا سنويًا قدره 6.9% (1.9% + 5%) بين عامي 1960 و1980، بينما حققت بات عائدًا سنويًا قدره 8% (13% - 5%) بين عامي 1980 و2000. وعلى الرغم من أن مهارات بات الاستثمارية كانت أقل من مهارات أليكس، إلا أن بات حققت أداءً أفضل من حيث العائد الإجمالي بعد تعديله وفقًا للتضخم.

لكن ماذا لو كان خصم أليكس مستثمرًا حقيقيًا؟ لنفترض حاليًا أن منافس أليكس هو "بات"، وهو شخص يتخلف عن السوق بنسبة 5% سنويًا. ولكن في الواقع، يجب أن يكون الخصم الحقيقي لأليكس هو مستثمر المؤشر الذي يحقق عائدًا متساويًا مع السوق سنويًا.

في هذه الحالة، حتى لو تفوق أليكس على السوق بنسبة 10% كل عام خلال الفترة من 1960 إلى 1980، فإنه سيظل خلف مستثمر المؤشر في الفترة من 1980 إلى 2000.

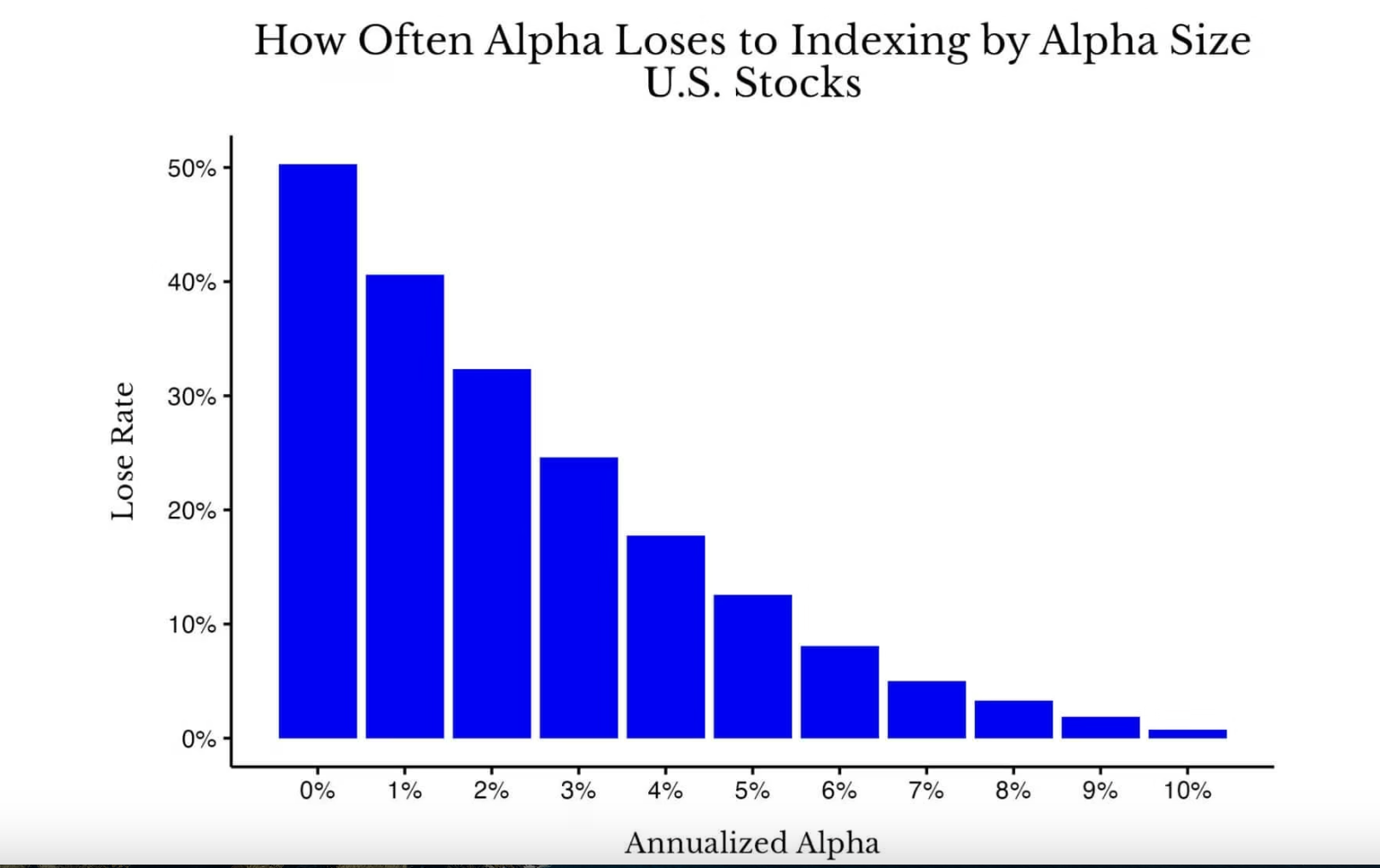

على الرغم من أن هذا مثالٌ متطرف (أي قيمةٌ استثنائية)، إلا أنك ستتفاجأ بمدى تكرار تراجع الأداء النسبي الناتج عن امتلاك Alpha. كما هو موضح في الشكل أدناه:

مقارنة حجم ألفا مقابل احتمال الأداء الأقل من المؤشر في جميع دورة الـ 20 عامًا في سوق الأسهم الأمريكي من 1871 إلى 2005

مقارنة حجم ألفا مقابل احتمال الأداء الأقل من المؤشر في جميع دورة الـ 20 عامًا في سوق الأسهم الأمريكي من 1871 إلى 2005

كما ترى، عندما لا توجد لديك قيمة ألفا (0%)، فإن احتمال تحقيق عائد أفضل من السوق يعادل في الأساس رمي العملة (حوالي 50%). ومع ذلك، مع زيادة عوائد ألفا، فإن تأثير الفائدة المركبة للعائدات يقلل بالفعل من تكرار الأداء الأسوأ من المؤشر، ولكن الزيادة ليست كبيرة كما قد يتخيل المرء. على سبيل المثال، حتى مع تحقيق عائد ألفا بنسبة 3% سنويًا على مدى فترة 20 عامًا، لا يزال من الممكن أن يكون هناك احتمال بنسبة 25% لتسجيل أداء أسوأ من صندوق المؤشر في سوق الولايات المتحدة خلال فترات تاريخية أخرى.

بالطبع، قد يجادل البعض أن العائد النسبي هو الأكثر أهمية، لكنني شخصيًا لا أتفق مع هذا الرأي. فهل تفضل أن تحصل على العائد المتوسط في السوق في فترات الهدوء، أم أنك ستحصل على عائد إيجابي (ألفا) فقط لأنك خسرت أقل من الآخرين في فترة الكساد الكبير؟ بالتأكيد سأختار العائد على المؤشر.

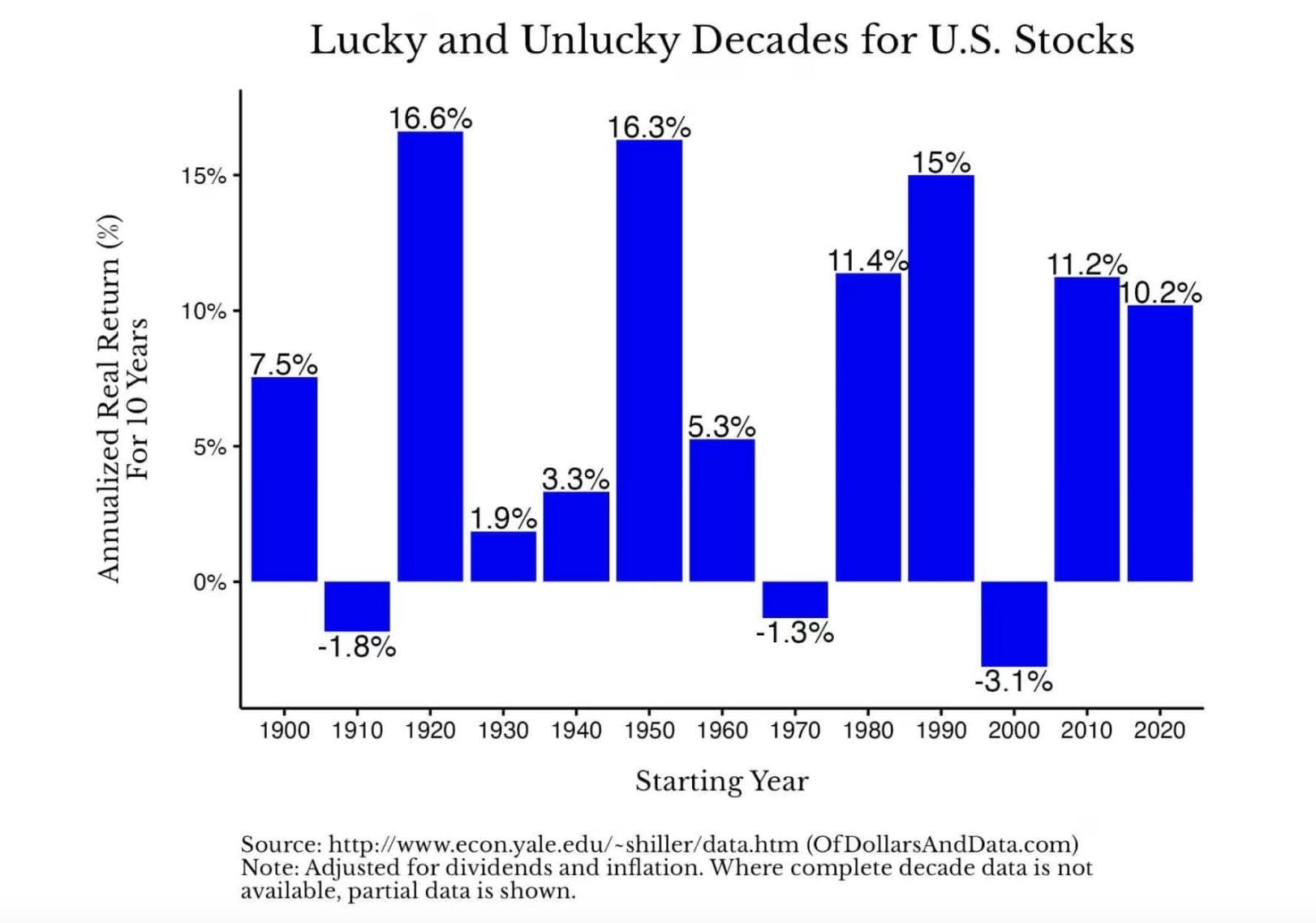

بشكل عام، تؤدي العوائد المؤشرة إلى تحقيق عوائد جيدة نسبيًا في معظم الحالات. كما يظهر في الشكل أدناه، تتذبذب العوائد السنوية المركبة الفعلية للأسهم الأمريكية حسب العقود، لكنها تظل إيجابية في معظم الأوقات (ملاحظة: تُظهر بيانات العقد 2020 حتى عام 2025 فقط):

يُظهر كل هذا أن المهارات الاستثمارية مهمة، ولكن في كثير من الأحيان أداء السوق أكثر أهمية. بمعنى آخر، اطلب من الله أن يُظهر لك بيتاً، وليس ألفاً.

من الناحية التقنية، تقيس بيتا (Beta) مدى عائد أصل مالي مقارنةً بحركة السوق. إذا كانت بيتا لسهم ما تساوي 2، فهذا يعني أنه من المتوقع أن يرتفع السهم بنسبة 2% إذا ارتفع السوق بنسبة 1% (وذلك بالعكس أيضًا). ولكن من أجل البساطة، يُشار إلى عائد السوق عادةً باسم بيتا (أي أن معامل بيتا يساوي 1).

الخبر السار هو أنه إذا لم يُقدّم السوق "بيتا" كافيًا خلال فترة معينة، فقد يُكمل العائد في الدورة التالية. يمكنك ملاحظة ذلك من الرسم البياني أدناه، الذي يعرض العوائد السنوية الفعلية المُجمعة على مدى 20 عامًا لأسهم الولايات المتحدة من عام 1871 إلى عام 2025:

توضح هذه المخطط بشكل بصري كيف تتعافى العوائد بقوة بعد فترات الركود. على سبيل المثال، في تاريخ سوق الأسهم الأمريكي، إذا استثمرت في سوق الأسهم الأمريكي عام 1900، فسيكون معدلك السنوي الفعلي للعائد على الاستثمار على مدار 20 عامًا التالية قريبًا من 0%. ولكن إذا استثمرت عام 1910، فسيكون معدلك السنوي الفعلي للعائد على الاستثمار على مدار 20 عامًا التالية حوالي 7%. وبالمثل، إذا استثمرت في نهاية عام 1929، فسيكون معدلك السنوي الفعلي للعائد على الاستثمار حوالي 1%؛ أما إذا استثمرت في صيف عام 1932، فسيكون معدلك السنوي الفعلي للعائد على الاستثمار مرتفعًا ويصل إلى 10%.

تُظهر هذه الفجوة الكبيرة في العوائد مرة أخرى أهمية أداء السوق العام (بيتا) مقارنةً بمهارات الاستثمار (ألفا). قد تتساءل: "لا أستطيع التحكم في اتجاه السوق، فما المهم في ذلك؟"

هذا مهم لأنها طريقة للتحرير. تسمح لك بأن تتحرر من ضغط "الحاجة إلى الفوز على السوق"، وتسمح لك التركيز على الأمور التي يمكنك التحكم فيها فعلاً. بدل أن تشعر بالقلق لأن السوق لا يخضع لأمرك، فكر فيه كشيء أقل ما يقلقك. فكر فيه كمتغير لا تحتاج إلى تحسينه، لأنك ببساطة لا تستطيع تحسينه أصلاً.

إذن، ما الذي يجب أن تُحسِّنه بدلاً من ذلك؟ احسِّن حياتك المهنية، ونسبة الادخار، وصحتك، وعائلتك وغيرها. في بُعد الحياة الطويلة، فإن القيمة التي تُنشَأ من هذه المجالات تُعد أكثر أهمية بكثير من السعي الدؤوب لبضع نقاط مئوية من العائد الزائد في محفظة الاستثمار.

حساب بسيط يُظهر أن زيادة راتبك بنسبة 5% أو حتى تحوّل مهني استراتيجي واحد يمكن أن يزيد دخلك على مدى الحياة بملايين، بل أكثر من ذلك. بنفس الطريقة، فإن الحفاظ على صحتك الجيدة هو إدارة فعّالة للخطر، ويمكن أن يقلل بشكل كبير من المصروفات الطبية المستقبلية. أما الوقت الذي تقضيه مع عائلتك، فهو يُظهر لهم مثالاً صحيحاً لمستقبلهم. الفوائد التي تأتي من هذه القرارات تفوق بكثير العوائد التي يأمل معظم المستثمرين في تحقيقها من محاولة تجاوز سوق الأسهم.

في عام 2026، ركّز طاقتك على الأمور الصحيحة واذهب وراء بيتا بدلًا من ألفا.