كتابة: لي جيا

المصدر: وول ستريت جيزن

عندما تبدأ المدفعية، يصبح الذهب بكميات هائلة. وفي وقت تناقش فيه السوق ما إذا كان الصراع في الشرق الأوسط سيؤثر على الاقتصاد العالمي، سجل مؤشرستان س&P 500 وناستداك أعلى مستويات قياسية جديدة لهما. ماذا يعني الحرب بالنسبة لسوق الأسهم الأمريكية؟

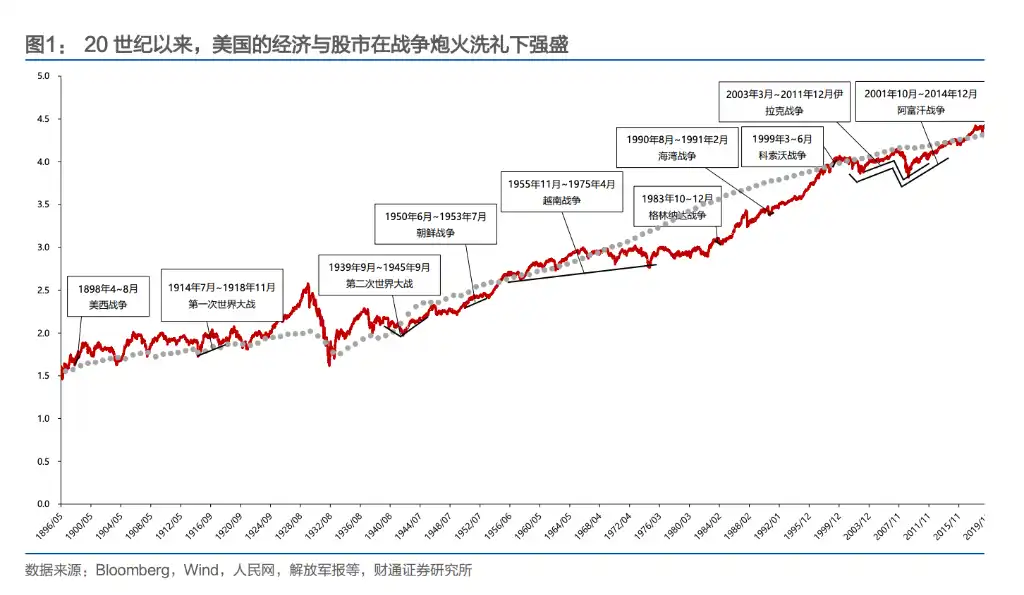

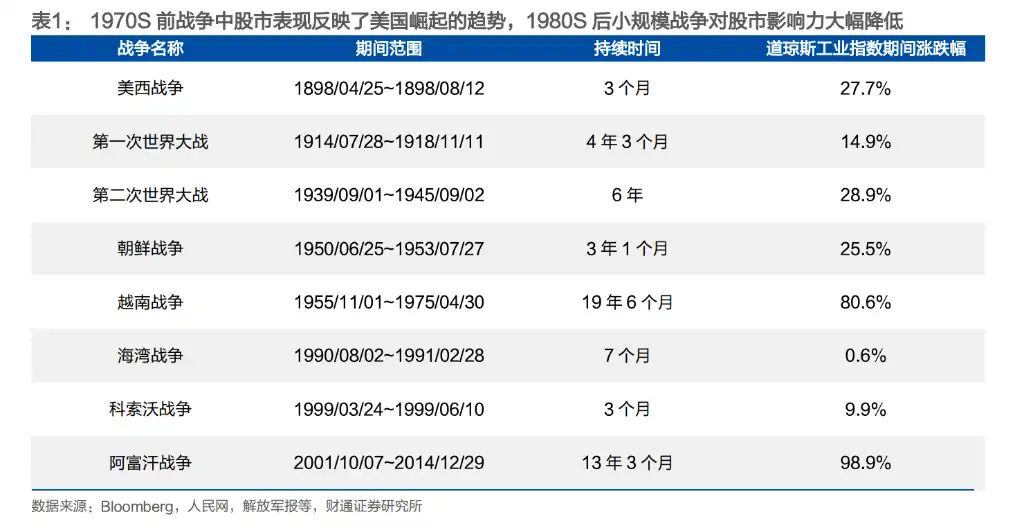

تُقدم تقرير شركة تشاو تونغ للورق المالي إجابة مباشرة: بين الحرب وصعود السوق الأمريكية الطويل، لا يوجد تناقض، بل هناك تعايش تقريبًا. وتدعم أداء مؤشر داو جونز هذا الرأي — ارتفع خلال حرب أمريكا وإسبانيا بنسبة 28٪، وخلال حرب كوريا بنسبة 26٪، واستمرت حرب فيتنام 19 عامًا وارتفع المؤشر بنسبة تزيد عن 80٪، بينما شهدت حرب أفغانستان فترة تشمل ما قبل وأثناء الأزمة المالية لعام 2008، وارتفع خلالها المؤشر تقريبًا إلى الضعف.

منذ أن أصبحت أكبر اقتصاد في العالم في أواخر القرن التاسع عشر، حققت الولايات المتحدة مكاسب ملموسة من معظم الحروب، باستثناء حرب فيتنام. فمنذ الاستيلاء على المستعمرات الإسبانية خلال الحرب الأمريكية الإسبانية، إلى تحقيق أرباح هائلة من الحربين العالميتين، ثم حرب الخليج والصراعات الصغيرة اللاحقة حول موارد النفط، انتقلت الولايات المتحدة من كونها "مشاركًا في الحرب" إلى كونها "مُطلقًا للحرب".

مسار رد فعل أسواق الأسهم الأمريكية تحت نيران الحرب واضح أيضًا: خلال الحرب العالمية الثانية وما قبلها، كانت الحروب تؤثر على الأسواق بشكل رئيسي من خلال الصدمات العاطفية؛ منذ حرب كوريا، تضاءل هذا التأثير المباشر تدريجيًا، وأصبحت الحروب تنقل تأثيرها إلى أسواق الأسهم عبر قنوات اقتصادية مثل التضخم وأسعار النفط والعجز المالي.

كانت حرب فيتنام الحرب الوحيدة التي خسرتها الولايات المتحدة، وغيّرت بشكل عميق منطق حروبها. منذ ذلك الحين، تمتلك تقريبًا جميع الصراعات التي أطلقتها الولايات المتحدة ثلاث خصائص: قصر المدة، صغر المساحة، والتركيز على النفط — وتحقق جميعها أهدافها في النهاية.

من "الاستغلال في أوقات الأزمات" إلى التحريض المتعمد، شهدت استراتيجية الحرب الأمريكية ثلاث تحولات

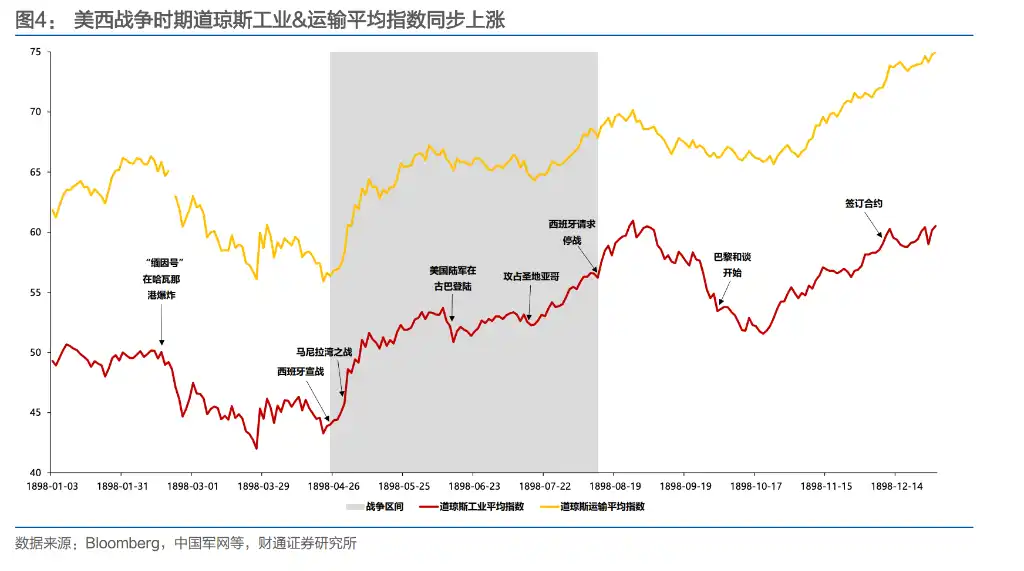

حرب الولايات المتحدة وإسبانيا عام 1898 كانت أول حرب كبيرة تشنها الولايات المتحدة بشكل استباقي. في ذلك الوقت، كانت مجموعات الاحتكار المحلية بحاجة ماسة إلى أسواق جديدة وأماكن استثمارية ومصادر للخامات، مما جعل الإمبراطورية الاستعمارية المتبقية لإسبانيا الهدف الأمثل. بعد الحرب، سيطرت الولايات المتحدة على كوبا، وحصلت على جزر الفلبين وغوام وبورتوريكو. ارتفع مؤشر داو جونز الصناعي بنسبة 28٪ خلال فترة الحرب التي استمرت ثلاثة أشهر، وتماشى ذلك مع الانتصارات على الجبهة الأمامية.

عند اندلاع الحرب العالمية الأولى، ظلت الولايات المتحدة محايدة في البداية. خلال إغلاق السوق في يوليو 1914، أدرك المستثمرون أن الولايات المتحدة ستكون أكبر مستفيد من الصراع الأوروبي — حيث يمكنها الاستمرار في الإنتاج وتصدير الأسلحة إلى أوروبا بعيدًا عن ساحات القتال. بحلول عام 1917، قدمت البنوك الأمريكية، بمن فيهم مورغان، قروضًا بقيمة 10 مليارات دولار لحكومتي بريطانيا وفرنسا لشراء الأسلحة. وعلى الرغم من أن مؤشرات الأسهم هبطت بنسبة تقارب 10٪ بعد الدخول الرسمي في الحرب في أبريل 1917، إلا أن مؤشر الصناعة ارتفع بنسبة حوالي 107٪ من أدنى مستوى له في عام 1914 حتى مارس 1917.

كانت الحرب العالمية الثانية هي المعركة الحاسمة التي رست على أساس هيمنة الولايات المتحدة العالمية. في بداية الحرب في سبتمبر 1939، انخفضت أسواق الأسهم الأمريكية مؤقتًا بسبب "ضريبة الأرباح الزائدة" التي قلّصت توقعات أرباح الشركات — حيث فرض الكونغرس معدلات ضريبية تصل إلى 95% على الأرباح التي تتجاوز 5000 دولار، مما أدى إلى ضغط شديد على العامل الجزيئي في نموذج DDM. حتى مايو 1942، عندما غيرت معركة بحر كورال ومعركة ميدواي مجرى الحرب، لاحظ المستثمرون بسرعة تحوّل مسار الحرب، فانعكست أسواق الأسهم الأمريكية مبكرًا وبدأت في الارتفاع. ارتفع مؤشر الصناعة بنسبة 82% في النصف الثاني من الحرب، وارتفع مؤشر النقل بنسبة 127%، وارتفع مؤشر المرافق العامة بنسبة 203%.

كانت حرب كوريا أول حرب "لم تفز بها" الولايات المتحدة. على الرغم من أن الطلب على الأسلحة دفع الاقتصاد المتعثر بعد الحرب العالمية الثانية، إلا أن القوات الأمريكية لم تحقق أهدافها المحددة. ومع ذلك، ارتفع مؤشر داو جونز الصناعي خلال الفترة بأكملها بنسبة 26٪، وارتفع مؤشر النقل بنسبة 86٪.

حرب فيتنام أصبحت نقطة تحول، وهي الحرب الوحيدة التي خسرتها الولايات المتحدة ولم تحقق أي مكاسب منها.

ارتفع ميزانية الدفاع الأمريكية من 49.6 مليار دولار في عام 1961 إلى 81.9 مليار دولار في عام 1968 (ما يمثل 43.3% من الميزانية الفيدرالية)، وازداد العجز المالي من 3.7 مليار دولار إلى 25 مليار دولار، وارتفع التضخم من 1.5% إلى 4.7%. وانخفض نصيب الناتج المحلي الإجمالي الأمريكي من إجمالي الإنتاج العالمي من 34% إلى أقل من 30%. وتحولت استراتيجية الحرب الأمريكية بعد الحرب بشكل جذري: لم تعد تشن حروبًا برية كبيرة، بل انتقلت إلى صراعات "عملاء" قصيرة الأمد، ذات خسائر بشرية قليلة، تعتمد بشكل رئيسي على الغارات الجوية.

لم تكن حروب الخليج، وحرب كوسوفو، وحرب أفغانستان، وحرب العراق، التي تلت ذلك، إلا جميعها مبادرات من الولايات المتحدة استغلت من خلالها صراعات محلية أو أحداث غير متوقعة، وركزت مواقع الحرب أساسًا على منطقة الشرق الأوسط وشبه الجزيرة البلقانية، بهدف مركزي متمثل في السيطرة على موارد النفط وسد احتياجات الأسلحة.

طريقة تأثير الحرب على أسواق الأسهم تغيرت: من الدافع العاطفي إلى الدافع الاقتصادي

قبل وخلال الحرب العالمية الثانية، كانت أحداث الحرب تؤثر مباشرة على مشاعر المستثمرين. ففي الحرب الأمريكية الإسبانية، أدت انتصارات معركة خليج مانيلا ومعركة خليج سانتياغو إلى زيادة المؤشرات بنسبة حوالي 10% خلال عشرة أيام؛ بينما تسببت أخبار دخول الولايات المتحدة في الحربين العالميتين غالبًا في هبوط مذعور.

لكن منذ حرب كوريا، تضاءل هذا التأثير المباشر تدريجيًا. بين نوفمبر 1950 وفبراير 1951، تراجعت قوات الأمم المتحدة الكورية والأمريكية بشكل متواصل، بينما استمرت أسواق الأسهم الأمريكية في الارتفاع — وذلك لأن الاقتصاد الذي توقف مؤقتًا بعد الحرب العالمية الثانية أُعيد تشغيله خلال حرب كوريا: حيث نما الناتج المحلي الإجمالي الأمريكي بأسعار ثابتة بنسبة حوالي 8.7% في عام 1950، وحافظ على معدل يزيد عن 8% في عام 1951. وقد أصبح التوسع المالي الناتج عن الحرب محفزًا لانتعاش الاقتصاد.

خلال حرب فيتنام، أصبح هذا التحول أكثر وضوحًا. لم تُحدث معركة وادي ديرينغ في نوفمبر 1965 (أول مواجهة كبيرة للجيش الأمريكي في حرب فيتنام) تأثيرًا واضحًا على الأسواق المالية؛ كما لم تتمكن "هجمة تيت" التي شنها الفيتناميون الشماليون في بداية عام 1968 من منع أسواق الأسهم الأمريكية من تحقيق مستويات قياسية جديدة. بل كان العامل الحقيقي الذي يحرك السوق هو تشديد بنك الاحتياطي الفيدرالي لشروط الائتمان في عام 1966 استجابةً للنفقات المرتبطة بحرب فيتنام، فضلًا عن الركودين الاقتصاديين اللذين حدثا في عامي 1969-1970 و1973-1975. لقد تراجع الشعور بالحرب أمام السياسات الكلية والأرباح الشركاتية.

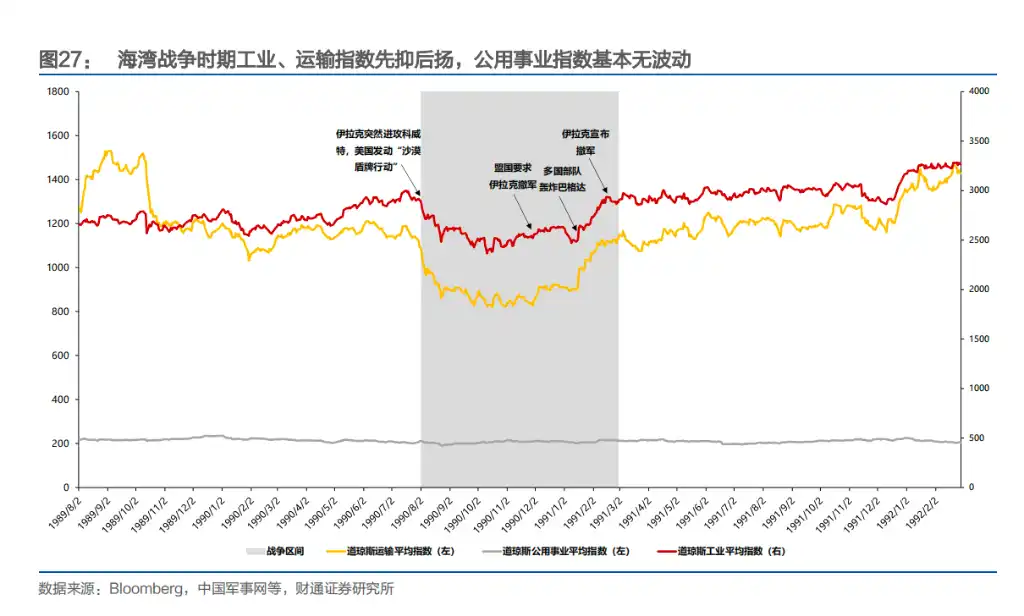

حرب الخليج قدمت أوضح مثال على "الانتقال الاقتصادي". بعد غزو العراق للكويت في أغسطس 1990، ارتفعت أسعار النفط بشكل حاد، وتوقع السوق دخول الاقتصاد الأمريكي في ركود، مما أدى إلى وصول تقييم مؤشر ستاندرد آند بورز 500 إلى أدنى مستوياته. بعد قيام القوات المتعددة بقصف بغداد في يناير 1991، عادت أسعار النفط إلى مستوياتها ما قبل الحرب، وارتفع السوق المالي بالتوازي. خلال الحرب، تحرك مؤشر داو جونز وسعر النفط تقريبًا بشكل متعاكس تمامًا — حيث كان السوق يتداول توازنًا بين التضخم والنمو.

حرب أفغانستان عام 2001 والحرب في العراق عام 2003 أكّدت هذه القاعدة بشكل إضافي. وأكثر الأمثلة رمزيةً هو قتل بن لادن في مايو 2011 — الذي كان ينبغي أن يكون اللحظة الأكثر إثارةً في حرب أفغانستان، حيث انخفض مؤشر داو جونز بنسبة 0.02% فقط في اليوم التالي، وانخفض مؤشر ستاندرد آند بورز 500 بنسبة 0.18%. تجاهلت السوق تقريبًا تمامًا هذا الخبر.

بشكل عام، شهد رد فعل الأسواق الأمريكية على الحرب مسارًا تطوريًا واضحًا: من "الهيمنة العاطفية" إلى "الانتقال الاقتصادي". في المراحل المبكرة، كانت الحروب تؤثر مباشرة على الأسواق من خلال أخبار النصر أو الهزيمة، لكن منذ حرب كوريا، أصبحت أسواق الأسهم تركز بشكل متزايد على المتغيرات الاقتصادية الواقعية مثل التوسع المالي، وتوقعات التضخم، وتقلبات أسعار النفط، وسياسة النقد.

الحرب نفسها لم تعد سببًا للصعود أو الهبوط، بل كيف تؤثر الحرب على النمو والتكاليف هو ما يُقيّمه السوق فعليًا.

أي صناعة تربح من الحرب؟ الإجابة تتغير

خلال الحرب العالمية الثانية، كان الفحم هو شريان الحرب، وارتفع حصة الفحم الأنثراسايت من 43.8% قبل الحرب إلى 48.9%, وارتفع القطاع بنسبة إجمالية قدرها 415%.

حرب كوريا، حيث تولى النفط دور البطل الجديد، واحتلت صناعتا استخراج وتجهيز النفط المرتين الأوليين من حيث المكاسب، حيث ارتفعت العوائد من منتصف عام 1950 حتى منتصف عام 1952. حرب فيتنام، حيث أجبر انهيار نظام بريتون وودز على تخفيض قيمة الدولار، وتم السماح لمنظمة أوبك برفع الأسعار لتعويض الخسائر، وانفجرت صناعة استخراج النفط خلال أزمة الدولار من أواخر عام 1970 إلى أوائل عام 1973، بزيادة إجمالية بلغت 1378% طوال فترة الحرب.

استمرارًا لنمط حرب كوسوفو، حققت صناعات المواد الخام والطاقة أفضل أداء.

حرب الخليج هي الاستثناء الوحيد — حيث تحول مسار الانتقال إلى النمط غير المباشر المتمثل في "أسعار النفط → التوقعات الاقتصادية"، حيث تفوق الاستهلاك الضروري والصناعة الصحية على المدى القصير، بينما جاءت قطاعات الطاقة والمواد الخام والصناعة الثقيلة في آخر المراتب.

الاتجاه البارز هو أنه مع تضخم الاقتصاد الأمريكي، تحول قطاع التسليح من محرك نمو إلى عنصر أساسي في الاقتصاد. إن المساهمة الحدية للحرب الواحدة على الإجمالي مستمرة في الانخفاض، ويتراجع دور الأسهم كمحرك رئيسي لصالح المتغيرات الكلية مثل التضخم، وأسعار الفائدة، والعجز المالي.