撰文: Oluwapelumi Adejumo

编译: Saoirse,Foresight News

هذه المبادرة التي يدعمها الرئيس، والتي تهدف إلى وضع قواعد تنظيمية أكثر شمولية لسوق العملات المشفرة في الولايات المتحدة، تقترب من الموعد النهائي السياسي على مستوى الكونغرس. في الوقت نفسه، تضغط الصناعة المصرفية على المشرعين والهيئات التنظيمية لمنع شركات العملات المستقرة من تقديم أرباح مشابهة لفوائد ودائع البنوك.

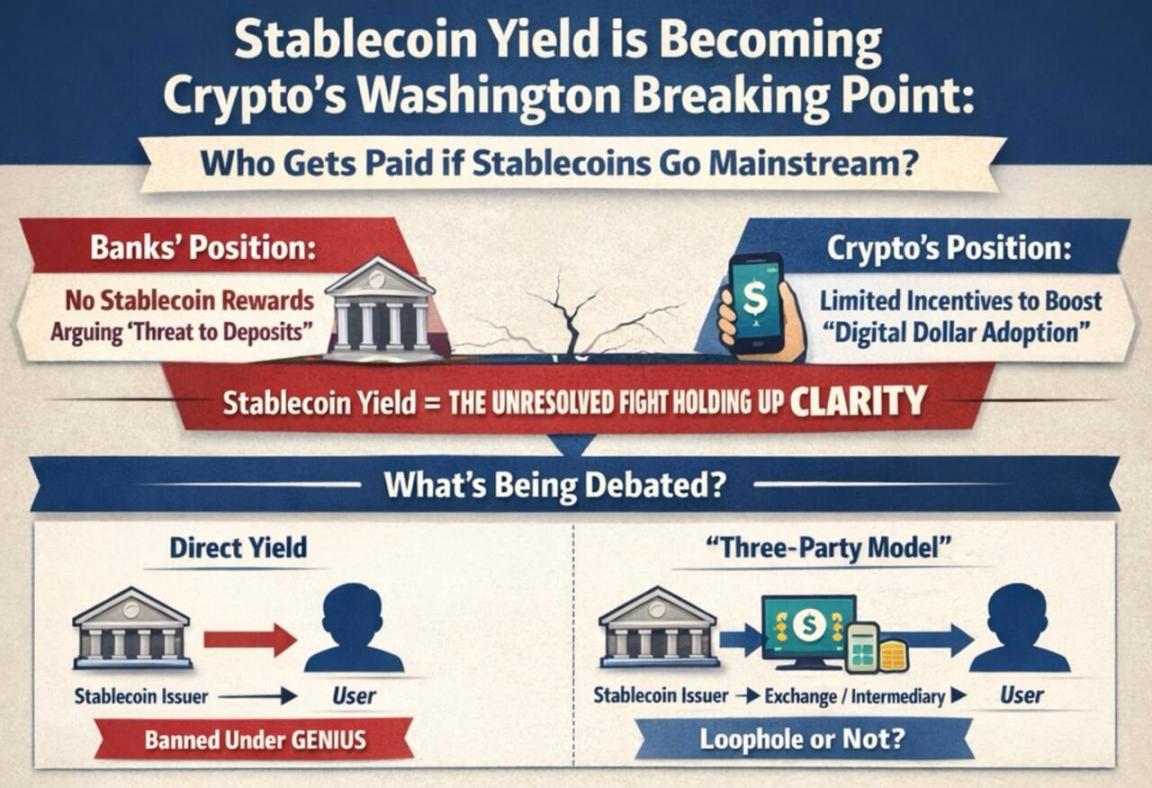

لقد أصبحت هذه المواجهة أحد أبرز القضايا الغامضة في أجندة العملات المشفرة في واشنطن. وتتركز نقاط الجدل حول ما إذا كان يجب على العملات المستقرة المرتبطة بالدولار أن تركز على وظائف الدفع والتسوية فقط، أو إذا كان يمكنها إضافة خصائص مالية تنافس حسابات البنوك وصناديق السوق النقدية.

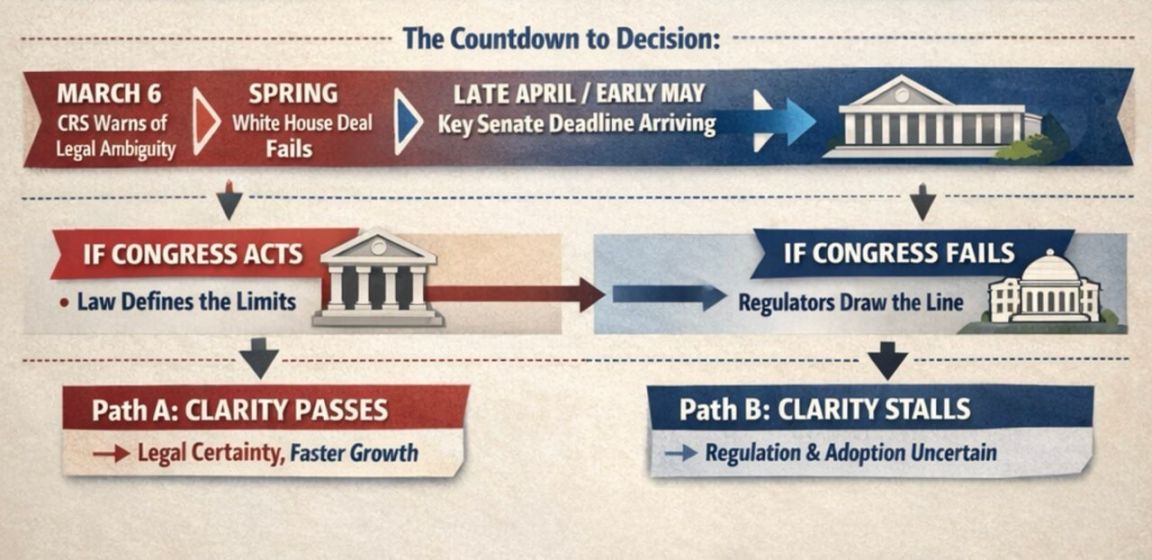

توقف مشروع قانون الهيكلية السوقية في مجلس الشيوخ، المعروف باسم قانون CLARITY، بسبب انهيار المفاوضات حول ما يسمى بـ "أرباح العملات المستقرة".

صرح ممثلو الصناعة والمحامون بأنه إذا كان هناك أي احتمال واقعي لتمرير القانون قبل انشغال جدول الانتخابات، فإن الفترة الواقعية لذلك ستكون بين أواخر أبريل وأوائل مايو.

مكتب أبحاث الكونغرس يجعل الخلافات القانونية أكثر وضوحاً

نطاق تعريف مكتب أبحاث الكونغرس لهذه القضية أضيق من نطاق الجدل العام حولها.

في تقرير صدر في 6 مارس، أشار مكتب أبحاث الكونغرس إلى أن قانون GENIUS يحظر على مُصدري العملات المستقرة دفع أرباح مباشرة للمستخدمين، ولكنه لم يحدد بشكل واضح قانونية النموذج الثلاثي الأطراف — وهو نموذج يتوسط فيه وسيط مثل منصات التداول بين المُصدر والمستخدم النهائي.

أوضح مكتب أبحاث الكونغرس أن القانون لا يحدد "حامل العملة" بشكل واضح، مما يترك مجالاً للتساؤل حول ما إذا كان يمكن للوسطاء الاقتصاديين الاستمرار في نقل الفوائد الاقتصادية للعملاء. هذه المنطقة الرمادية هي السبب الرئيسي الذي تدفع الصناعة المصرفية الكونغرس لإعادة تعريفها في قانون هيكل السوق الأكثر شمولية.

تعتقد الصناعة المصرفية أن حتى الحوافز الربحية المحدودة يمكن أن تجعل العملات المستقرة منافساً قوياً لودائع البنوك، مما يؤثر بشدة على البنوك الإقليمية والمحلية.

ومع ذلك، ترى شركات العملات المشفرة أن الحوافز المتعلقة بالدفع واستخدام المحافظ أو النشاط على الشبكات يمكن أن تساعد الدولار الرقمي في المنافسة مع قنوات الدفع التقليدية وقد تعزز موقفه في القطاع المالي العام.

يعكس هذا الخلاف أيضاً اختلاف وجهات النظر بين الطرفين حول مستقبل العملات المستقرة.

تُظهر الرسوم البيانية أنه مع توسع استخدام الدولار الرقمي، هناك انقسام حاد بين البنوك وشركات العملات المشفرة حول من يجب أن يحصل على أرباح العملات المستقرة.

إذا اعتبر المشرعون العملات المستقرة أدوات دفع بالدرجة الأولى، فسيكون هناك مبرر أكبر لفرض قيود صارمة على المكافآت المتعلقة بها. أما إذا رأوا ذلك كجزء من تحول كبير في طرق تحويل القيمة على المنصات الرقمية، فإن دعم الحوافز المحدودة سيكون أكثر منطقية.

حثت جمعية المصارف المشرعين على سد "الثغرات التنظيمية" قبل أن تصبح هذه الآليات التحفيزية أكثر انتشاراً. يدعي المصرفيون أن السماح بالحصول على أرباح على الأرصدة غير المستخدمة سيؤدي إلى تحويل الأموال من البنوك، مما يضعف مصادر التمويل الأساسية للبنوك التي تستخدمها لتقديم القروض للأسر والشركات.

توقعت بنك ستاندرد تشارترد في يناير أن العملات المستقرة قد تسحب نحو 500 مليار دولار من ودائع النظام المصرفي الأمريكي بحلول نهاية عام 2028، مشيرة إلى أن البنوك الصغيرة والمتوسطة ستكون عرضة لأكبر الضغوط.

تقارن الرسوم البيانية أسباب تركيز البنوك وصناعة العملات المشفرة على قانون العملات المستقرة، مما يُظهر فقدان الودائع، وتأثير ذلك على المقترضين، والمكافآت النقدية، وحماية البنوك.

تحاول الصناعة المصرفية أيضاً إظهار دعم موقفها من قبل الجمهور. نشرت رابطة المصرفيين الأمريكيين مؤخراً نتائج استطلاع رأي:

- عندما طُرح السؤال الذي يشير إلى "إذا سمحت أرباح العملات المستقرة، فقد تقل الأموال المتاحة للإقراض من قبل البنوك، مما يؤثر على المجتمعات ونمو الاقتصاد"، أيد المشاركون بنسبة 3:1 حظر الكونغرس لأرباح العملات المستقرة؛

- وبنسبة 6:1 اعتبروا أنه يجب أن يكون التشريع المتعلق بالعملات المستقرة حذراً لتجنب الإضرار بالنظام المالي الحالي، وخاصة البنوك المجتمعية.

لكن صناعة العملات المشفرة تعارض، قائلة إن البنوك تحاول فقط حماية نموذجها المالي من المنافسة مع الدولار الرقمي.

أكد كبار الشخصيات في الصناعة، بما في ذلك الرئيس التنفيذي لشركة Coinbase، Brian Armstrong، أن متطلبات الاحتياطي لمُصدري العملات المستقرة بموجب قانون GENIUS أكثر صرامة من تلك الخاصة بالبنوك — حيث يجب أن يتم الاحتفاظ بالعملات المستقرة المُصدرة بالكامل في صورة نقد أو ما يعادلها.

حجم التداول يعزز رهانات اللعبة في واشنطن

جعل حجم السوق هذه المعركة حول الأرباح قضية عامة لا يمكن تجاهلها.

تقدر شركة Boston Consulting Group أن إجمالي حجم دوران العملات المستقرة العام الماضي كان حوالي 62 تريليون دولار، لكن النشاط الاقتصادي الحقيقي بعد إزالة التداول الآلي والتحويلات الداخلية في البورصات كان حوالي 4.2 تريليون دولار فقط.

الفجوة الكبيرة بين حجم التداول الظاهري والاستخدام الاقتصادي الحقيقي تفسر لماذا أصبحت معركة "الأرباح" بهذه الأهمية.

إذا ظلت العملات المستقرة أداة للتداول والتسوية في هيكل السوق، سيكون من السهل على المشرعين اعتبارها فقط كأداة دفع؛ ولكن إذا جعلت آليات الأرباح العملات المستقرة أداة تخزين نقدية مستخدمة على نطاق واسع في تطبيقات المستخدمين، فإن الضغط على البنوك سيتصاعد بسرعة.

لهذا السبب، حاول البيت الأبيض في وقت سابق من هذا العام التوسط في حل وسط: السماح بتقديم بعض الأرباح في حالات محدودة مثل الدفع من شخص إلى شخص، ولكن حظر العوائد على الأموال غير المستخدمة. قبلت شركات العملات المشفرة بهذا الإطار، لكن الصناعة المصرفية رفضته، مما أدى إلى انهيار المفاوضات في مجلس الشيوخ بالكامل.

حتى إذا لم يتحرك الكونغرس، من الممكن أن تتخذ الهيئات التنظيمية إجراءات لتقييد نموذج الأرباح.

في اقتراح قواعد تنفيذ قانون GENIUS، اقترح مكتب المراقبة المالية الأمريكي أن يُعتبر أي توزيع للأموال من مُصدر العملات المستقرة إلى طرف مرتبط أو طرف ثالث يقوم بعد ذلك بدفع أرباح للمستخدمين، شكلاً غير مباشر من توزيع الأرباح المحظورة.

وهذا يعني أنه إذا لم يتمكن الكونغرس من اتخاذ قرار تشريعي، فقد تحدد السلطة التنفيذية الحدود من خلال القواعد التنظيمية.

الوقت ينفد في الكونغرس

حالياً، تنقسم اللعبة إلى خطين:

- هل يجب على الكونغرس حل المشكلة من خلال قانون مكتوب؛

- أم يجب على الهيئات التنظيمية تحديد حدود سلوك الشركات ضمن الإطار القانوني الحالي.

بالنسبة لمشروع قانون مجلس الشيوخ، الوقت نفسه يمثل أكبر ضغط.

كتب Alex Thorn، رئيس أبحاث Galaxy Digital، على منصات التواصل الاجتماعي:

إذا لم يتمكن قانون CLARITY من اجتياز المراجعة في اللجنة قبل نهاية أبريل، فإن احتمالية تمريره في عام 2026 ستكون منخفضة للغاية. يجب أن يُطرح القانون للتصويت في مجلس الشيوخ بحلول أوائل مايو. الوقت التشريعي ينفد، وكل يوم يمر يقلل احتمالية تمريره.

كما أشار إلى أنه حتى لو تم حل الخلاف حول العائدات، فإن تقدم القانون لا يزال غير مضمون:

حاليًا يُعتقد أن الخلاف حول عوائد العملات المستقرة هو ما يعوق قانون CLARITY. لكن حتى إذا تم التوصل إلى حل وسط بشأن هذه العوائد، فإن القانون قد يواجه عقبات أخرى.

قد تشمل هذه العقبات تنظيم التمويل اللامركزي، صلاحيات الجهات الرقابية، وحتى قضايا أخلاقية.

قبل الانتخابات النصفية في نوفمبر، من المرجح أن تصبح تنظيم العملات المشفرة ساحة معركة سياسية أكبر. هذا يجعل الجمود الحالي أكثر إلحاحًا — إذا تم تأجيل القانون، سيواجه جدولًا سياسيًا مزدحمًا وبيئة تشريعية أكثر صعوبة.

تعكس أسواق التنبؤ أيضًا تغيير الشعور العام. في يناير، قدرت Polymarket احتمالية تمرير القانون بحوالي 80٪؛ بعد الانتكاسات الأخيرة (بما في ذلك تصريح أرمسترونغ بأن النسخة الحالية غير قابلة للتطبيق)، انخفضت الاحتمالية إلى حوالي 50٪.

تشير بيانات Kalshi إلى أن احتمالية تمرير القانون قبل مايو تبلغ 7٪ فقط، وبحلول نهاية العام 65٪.

فشل القانون سيمنح المزيد من السلطة للجهات الرقابية والسوق.

تأثير الفشل يتجاوز مجرد الخلاف حول العائدات. الهدف الأساسي لقانون CLARITY هو تحديد ما إذا كانت العملات المشفرة تعتبر أوراقًا مالية، سلعًا، أو فئة أخرى، لتوفير إطار قانوني واضح لتنظيم السوق.

إذا تم تعليق القانون، ستصبح الصناعة أكثر اعتمادًا على التوجيهات التنظيمية المؤقتة والتغيرات السياسية المستقبلية.

هذا هو أحد أسباب التركيز العالي للسوق على مصير القانون. قال Matt Hougan، كبير مسؤولي الاستثمار في Bitwise، في وقت سابق من هذا العام، إن قانون CLARITY سيضع البيئة التنظيمية المؤيدة للعملات المشفرة الحالية في إطار قانوني؛ وإلا، قد تعكس الحكومة المستقبلية السياسات الحالية.

كتب أنه إذا فشل القانون، ستدخل صناعة العملات المشفرة في فترة "إثبات الذات"، تحتاج خلالها إلى ثلاث سنوات لإثبات أنها لا غنى عنها للجمهور العادي والتمويل التقليدي.

وفقًا لهذا المنطق، سيكون النمو المستقبلي للصناعة أقل اعتمادًا على التوقعات المتعلقة "بتنفيذ التشريعات"، وأكثر اعتمادًا على ما إذا كانت المنتجات مثل العملات المستقرة ورموز الأصول يمكن أن تحقق اعتمادًا واسع النطاق.

هذا يضع السوق أمام مسارين مختلفين تمامًا:

- تمرير القانون → المستثمرون يسعرون مسبقًا نمو العملات المستقرة ورموز الأصول؛

- فشل القانون → النمو المستقبلي يعتمد أكثر على التبني الفعلي، مع مواجهة عدم اليقين بشأن توجهات السياسة في واشنطن.

يوضح المخطط الزمني العد التنازلي لقرار مجلس الشيوخ بشأن العملات المستقرة، حيث تشير تواريخ 6 مارس وأواخر أبريل أو أوائل مايو إلى مسارين: إذا اتخذ الكونغرس إجراءات، سيؤدي ذلك إلى وضوح تنظيمي ونمو أسرع؛ وإذا لم يتخذ إجراءات، ستظهر حالة من عدم اليقين.

في الوقت الحالي، القرار التالي يعتمد على واشنطن. إذا تمكن أعضاء مجلس الشيوخ من إعادة إطلاق قانون هيكل السوق هذا في الربيع، فإنهم لا يزالون قادرين على تحديد: إلى أي مدى يمكن للعملات المستقرة نقل القيمة إلى المستخدمين، وإلى أي مدى يمكن أن يُكتب إطار تنظيمي للعملات المشفرة ضمن القانون. إذا لم يحدث ذلك، فإن الجهات الرقابية مستعدة بالفعل لتحديد على الأقل جزء من القواعد بمفردها.

بغض النظر عن النتيجة، فقد تجاوز هذا النقاش منذ فترة طويلة مسألة "ما إذا كانت العملات المستقرة جزءًا من النظام المالي"، ووصل إلى: كيف ستعمل العملات المستقرة داخل النظام، ومن سيستفيد من نموها.