ملخص

تدرس هذه الورقة بشكل منهجي أربعة مشاريع نموذجية للـ RWA في جميع أنحاء الولايات المتحدة: العقارات RWA (RealT)، والدخل الثابت RWA (Ondo Finance)، وتمويل سلسلة التوريد RWA (Centrifuge)، وحقوق الملكية ما قبل الاكتتاب العام RWA. يهدف البحث إلى كشف المنطق المؤسسي والأساس التقني للـ RWA في موجة إعادة هيكلة المالية العالمية لعام 2025 من خلال تحليل الحالات، وتفكيك الهياكل المتوافقة، ومقارنة نماذج العوائد.

1. على مستوى هيكل الأصول: تتجاوز RealT عتبة مستثمري العقارات من خلال استخدام SPV ونموذج الإصدار المتوافق مع Reg D/S، مما يمكّن الاستثمار الصغير المجزأ؛ بينما تقدم Ondo وظيفة صندوق نقدي على السلسلة، باستخدام السندات الأمريكية كأصل أساسي، مع الاستفادة من آليات التخزين التابعة لـ BlackRock وCoinbase؛ أما Centrifuge فتربط فواتير الموردين في سلسلة التوريد على السلسلة من خلال آلية Tinlake، وتقدم MakerDAO سيولة DAI مضمونة، مما يشكل نموذجًا جديدًا للتسليف على السلسلة.

2. على مستوى الامتثال والتنظيم: أظهرت الدراسات أن المسارات التنظيمية الرئيسية التي تتبعها لجنة الأوراق المالية والبورصات الأمريكية (SEC) في تصميم هياكل RWA هي Reg D وReg S وReg CF وReg A+, حيث تكمن المبادئ الأساسية في مؤهلات المستثمرين وواجبات الإفصاح والقيود السيولة.

3. المستوى التقني: من الناحية التقنية، توفر وحدة Aave جسرًا تمويليًا للجهات المؤسسية وتكفل فعالية تدفق الأموال، بينما تضمن وحدات Chainlink الموثوقية في تقييم الأصول ونسبة التغطية وتسوية العوائد.

4. المخاطر والآفاق: سيُحدّد تطور RWA مستقبلاً من خلال ثلاثة عوائق رئيسية: تكاليف الإفصاح التنظيمي، الامتثال للتخزين العابر للحدود، ومخاطر التثبيت للعملات المستقرة. ومع ذلك، من حيث اتجاه دخول المؤسسات وتوافق العائد مع المخاطر، يُنظر إلى RWA كواحدة من أكثر فئات الأصول استدامةً في التمويل على السلسلة.

الكلمات المفتاحية: RWA، الترميز، الأوراق المالية الرقمية، ربط الأصول على السلسلة، التمويل اللوجستي

01 العقارات RWA (RealT): تأكيد ملكية الأصول، تقسيم الحصص، وتجاوز عتبة المستثمرين

1.1 منطق تطوير العقارات الأمريكية RWA

العقارات هي واحدة من أول فئات الأصول التي تم ترميزها، وهي أيضًا القطاع الأكثر تكاملاً مع النظام المالي الحقيقي في مسار RWA. يكمن جوهر منطقها في: إعادة تشكيل هيكل الحواجز العالية والسيولة المنخفضة للأصول العقارية التقليدية من خلال تحديد الملكية على السلسلة، والحوكمة المجزأة، وآليات توزيع العقود الذكية. تعمل RealT كأحد أكثر المنصات تمثيلاً في الولايات المتحدة، حيث بنت منذ عام 2019 نظامًا متوافقًا لترميز العقارات مبنيًا على شبكة إيثريوم وGnosis، لتكون نموذجًا لدمج الأصول على السلسلة مع التنظيم.

يتمثل الابتكار في نموذج RealT مقارنة بصناديق الاستثمار العقاري التقليدية في:

1) بنية إصدار رموز SPV (Special Purpose Vehicle) المبنية على عقارات محددة، تمكن من الحوكمة المستقلة لكل عقار؛

2) توزيع الإيجار المستند إلى العملات المستقرة (USDC/DAI) يعزز قابلية تتبع العائدات وفوريتها؛

3) بعد إتمام المستثمرين لعملية التحقق من الهوية (KYC/AML)، يمكنهم المشاركة في توزيع عوائد العقارات الخارجية بحد أدنى للتمويل منخفض جدًا (عادةً من 50 دولارًا أمريكيًا فما فوق).

1.2 تأكيد الملكية الأصول وتصميم هيكل SPV

في نظام RealT، تعتبر مرحلة تأكيد الملكية هي أهم مرحلة تنظيمية. قبل ربط أي عقار على السلسلة، يجب إكمال مراجعة الملكية، واعتماد التقييم، وتسجيل SPV. عادةً ما يتم إنشاء هذه SPV في ولاية ميشيغان أو ديلاوير الأمريكية على شكل LLC (شركة ذات مسؤولية محدودة)، وتتولى RealT إدارة العقار وتوزيع العوائد. يوضح الجدول التالي عملية تأكيد الملكية المعيارية لـ RealT.

ملاحظة: يستخدم RealT هيكلًا ثنائي الطبقات يعتمد على SPV + Token، لكنه في جوهره لا يتجنب كون الـ Token أداة مالية (Security)، بل على العكس: يُعتبر Token الخاص بـ RealT صراحةً أداة مالية، ويتم إصداره فقط عبر مسار الإعفاء بموجب Reg D / Reg S، وبالتالي لا يتطلب تسجيلًا عامًا (عرض غير عام).

1.3 تقسيم الحصص وتجاوز عتبة المستثمرين

نجاح RealT يكمن في خفض الحواجز وتعزيز المشاركة. غالبًا ما تتطلب الاستثمارات العقارية التقليدية أموالًا بقيمة ملايين الدولارات، بينما تمكن RealT المستثمرين من المشاركة بنسبة مئوية من خلال التوكنات. يمكن للمستثمرين اختيار استثمار عقار واحد بشكل حر، ويتم توزيع العوائد تلقائيًا وفقًا لنسبة التوكنات.

الملاحظة: يتم تداول رموز RealT بشكل رئيسي من خلال سوقها الخاص، وفي بعض الحالات يتم ربطها بمنصات تبادل لامركزية مثل Uniswap. تتمثل ميزتها في السيولة الفورية والمشاركة العالمية، لكنها تواجه قيودًا بسبب الحواجز التنظيمية، مما يعني أن قاعدة مستثمريها لا تزال مركزة على المستثمرين المؤهلين الذين يمتلكون شهادات KYC.

1.4 نموذج الفوائد الاقتصادية وتوزيع العوائد على السلسلة

تُستمد عوائد منصة RealT أساسًا من توزيع الإيجارات وفرق الأسعار في السوق الثانوية. [4] ووفقًا للبيانات العامة (2025)، فإن متوسط عائد الإيجار الصافي للعقارات في RealT يبلغ 10٪، مع الحفاظ على عوائد مرتفعة بعد خصم رسوم إدارة وصيانة العقار.

الشرح: لا تكمن قيمة RealT في استقرار التدفق النقدي فحسب، بل أيضًا في تحويل العقارات إلى أصول شبه مُحَوَّلة إلى نقد. في دورة أسعار الفائدة المرتفعة للاحتياطي الفيدرالي، تجعل عوائدها المستقرة وخصائصها للحفاظ على قيمة الأصول منها مصدرًا آمنًا للعوائد ضمن نظام العملات المستقرة مثل USDC، وقد قام بعض بروتوكولات DeFi بالفعل بدمج رموز RealT كأصول مضمونة.

1.5 التحديات التنظيمية والآفاق المستقبلية

مزايا نموذج RealT ترافقها مخاطر: أولاً، مشكلة المنطقة الرمادية التنظيمية. على الرغم من أن المشروع يتبع إطارات Reg D/Reg S، إلا أن هناك جدلاً قانونياً حول ما إذا كان تداول رموزه في السوق الثانوية يشكل تداول أوراق مالية غير مسجلة. ثانياً، عقبات التوسع الامتثالي، حيث تختلف القوانين بين الولايات بشأن معاملات العقارات وإنشاء SPV، مما يجعل توحيد الأصول صعباً. ثالثاً، مشكلات أجهزة التنبؤ والتقييم على السلسلة، حيث يعتمد RealT حالياً على طريقة تقييم ثابتة، ويفتقر إلى آلية تسعير سوقية ديناميكية.

ومع ذلك، من منظور الاتجاه الكلي، فإن العقارات RWA تندمج تدريجيًا مع النظام المالي التقليدي. فالمؤسسات مثل BlackRock وFranklin Templeton تبحث في هياكل مجمعّة تجمع بين الصناديق على السلسلة والأصول الملموسة؛ بينما توفر البيئة التنظيمية المفتوحة في أسواق مثل هونغ كونغ والإمارات العربية المتحدة التربة السياسية لنسخ نموذج RealT عالميًا.

1.6 دراسة حالة

1.6.1 مشروع إيجار السكن في ديترويت (2024)

ديترويت هي مدينة ركزت عليها RealT، حيث تتميز بأسعار منازل منخفضة وإيجارات مستقرة، مما يجعلها هدفًا مثاليًا للعائد العالي والتقلبات المنخفضة. على سبيل المثال، مشروع سكني تم ربطه بالسلسلة عام 2024 [5]:

- قيمة العقار: 72500 دولار أمريكي

- إصدار الرمز: 1450 رمزًا (بقيمة 50 دولارًا لكل رمز)

- صافي عائد الإيجار السنوي: 7400 دولار أمريكي

- عائد الاستثمار: 10.2%

- طريقة الدفع: توزيع تلقائي أسبوعي لـ USDC

- مصادر المستثمرين: مستثمرون خضعوا لإجراءات معرفة العميل (KYC) من الاتحاد الأوروبي وكندا وسنغافورة

نقطة النجاح: يكمن نجاح هذا المشروع في دمج الأصول الواقعية مع العقود على السلسلة. يتم توزيع إيرادات الإيجار في الوقت الفعلي عبر العملات المستقرة، ويمكن للمستثمرين التحقق مباشرة من وصول العوائد عبر متصفح البلوكشين؛ كما يتم رفع بيانات إدارة العقارات وعقود الإيجار على شكل هاش، مما يضمن مراجعة غير قابلة للتلاعب.

نقاط الخطر: لا تزال العمليات (إدارة العقارات، الضرائب، نزاعات المستأجرين) عوامل حاسمة خارج السلسلة؛ لا يمكن للتوكين استبدال الإدارة الميدانية. ظهرت ملاحظات حول ضعف التكامل التشغيلي خلال توسع RealT، مما يشير إلى ضرورة جعل مؤشرات الأداء الميدانية والإفصاحات على السلسلة أمراً روتينياً. يجب الحصول على تقارير التدقيق الميداني، وشروط التحفظ/التأمين، وعقود إدارة العقارات أثناء إجراء التدقيق Due Diligence.

1.6.2 St. Regis Aspen أو Aspen Coin

في عام 2018، تم ترميز حصة جزئية من منتجع St. Regis Aspen في كولورادو (Aspen Coin) من قبل Elevated Returns، [6] وتم طرحها كرموز أمنية للمستثمرين المؤهلين، وجمع حوالي 18 مليون دولار. يُعتبر هذا المثال نموذجًا تمثيليًا للتطبيق القانوني قبل التكنولوجي.

- قيمة العقار: جمع ما يقارب 18 مليون دولار، تمثل ما يقرب من 18% من أسهم الفندق، مما يشير إلى أن التقييم الإجمالي للفندق في ذلك الوقت كان حوالي 95 مليون إلى 100 مليون دولار+[6].

- إصدار الرمز: يتم بيعه عند الإصدار بسعر 1 دولار لكل عملة، مما يُقدّر بـ 18,000,000 عملة Aspen.

- العائد الصافي السنوي للإيجار: يُوزع هذا المنتج كأرباح من إيرادات الفندق، ويعتمد العائد السنوي على بيانات تشغيل الفندق، ويُعلن علنًا كأرباح موزعة للمساهمين.

- عائد الاستثمار: كمنتج ملكية، يُستمد العائد من أرباح تشغيل الفندق والمكاسب الرأسمالية؛ لا يُعد هذا المشروع بعائد ثابت.

- طرق الدفع: متاحة علنًا لشراء الدولار الأمريكي وBTC وETH وغيرها؛ تُنفذ توزيعات الأرباح والفوائد عبر إجراءات دفع تقليدية أو وساطة ضمن الإطار القانوني والوكالي، بينما تلعب رموز السلسلة دورًا في التسجيل والنقل.

- مصادر المستثمرين: أساسًا مستثمرون مؤهلون ومؤسسات ومستثمرون مقيّدون، مع تحديد حد أدنى للشراء (10000 رمز)، بهدف جذب مستثمرين متوافقين [7].

نقاط النجاح: معالجة قضايا القانون والودائع أولًا (SPV، الوصي، تسجيل الأوراق المالية)، ومعاملة الرموز كأوراق مالية إلكترونية، مما يوفر مسارًا متوافقًا للهيئات والمستثمرين المؤهلين، ويقلل من عوائق التنظيم.

نقاط الخطر: تكاليف الامتثال مرتفعة، وسيولة السوق الثانوية محدودة؛ مناسبة للأصول ذات القيمة العالية والتردد المنخفض في التداول. بالنسبة للإصدارات الموجهة للمؤسسات أو المكاتب العائلية، فإن الأولوية للامتثال عادةً ما تكون أكثر أهمية.

1.6.3 Roofstock onChain (NFT عقار فردي أو هيكل LLC)

تقوم Roofstock onChain بربط العقار الفردي (غالبًا في سوق الإيجار) من خلال إنشاء LLC عضو واحد وصياغة NFT يمثل حصة LLC، لتحقيق دورة مغلقة تنسق بين التداول على السلسلة ونقل الملكية خارج السلسلة. كما توفر المنصة دعمًا للتمويل على السلسلة والتحقق من الهوية المطابق للوائح.

- قيمة العقار: تشمل الأمثلة المنشورة للصفقات 175,000 دولارًا (عقار في كارولاينا الجنوبية عام 2022، تم الدفع بـ USDC)

- إصدار الرمز: يعتمد Roofstock On Chain بشكل كبير على استخدام NFT واحد (ERC-721) لتمثيل العقار الكامل

- صافي عائد الإيجار السنوي: على سبيل المثال، مع عقار بقيمة 175,000–180,000 دولار، فإن معدل العائد الإيجاري النموذجي يتراوح عادة بين 4–8% صافي عائد إيجاري، حسب تقلبات السوق [8].

- عائد الاستثمار: إذا كنت مشتريًا للعقار الكامل، فيتكون العائد من الإيجار الصافي + الزيادة الرأسمالية؛ إذا كنت حاملًا جزئيًا (إذا تم التقسيم)، فيتم توزيع العائد وفقًا للحصة

- طرق الدفع: يمكن الدفع بـ USDC (العملة المستقرة) مع دمج قروض سلسلية (Teller أو USDC Homes)، كما يدعم مسارات العملات الورقية (المنصة تدعم تسويات متعددة القنوات)

- مصادر المستثمرين: موجهة للمستثمرين العاديين + مستثمري العقارات + مجتمع البلوكشين؛ الأطراف المتعاقدة غالبًا ما تكون مشتري عقارات أو مستثمرين، وغالبًا ما يتكامل النظام مع إجراءات KYC أو الامتثال

نقاط النجاح: توحيد العمليات التجارية لنقل الملكية (LLC و NFT)، مما يحل مشكلة الربط بين المعاملات على السلسلة وتسجيل الأراضي التقليدي، ويعزز كفاءة المعاملات ويدعم التمويل على السلسلة.

نقاط الخطر: إذا لم يتم التعامل بوضوح مع الرهن العقاري الأصلي أو حق الاحتفاظ، أو إذا لم يوافق المقرض على النقل على السلسلة، فقد يتأثر الأثر القانوني، ويجب سداد الدين أو الحصول على الموافقة قبل رفعه على السلسلة. يجب إتمام تنظيف الرهن/الأولوية أو الحصول على موافقة خطية قبل رفعه على السلسلة.

1.6.4 Harbor (حالة فشل مشروع سكن الطلاب)

حاول Harbor في عام 2019 ترميز مشاريع عقارية مثل سكن الطلاب الجامعيين (مثل The Hub at Co

لومبيا)، لكن بسبب تعارضها مع شروط المقرضين الحاليين ومشاكل الرهن/الأولوية، تم إلغاء أو إعادة هيكلة خطة التوكيز، مما جعلها حالة دراسية في عملية تنفيذ التوكيز.

- قيمة العقار [9]: $20M

- إطلاق الرمز: نظرًا لإلغاء الخطة، لا توجد بيانات نهائية عن عدد الرموز الصادرة أو البيانات الفعلية للتداول

- صافي عائد الإيجار السنوي: المشروع غير مكتمل، لا توجد بيانات توزيع فعلية متوفرة للعامة

- Investor Return Rate: Not yet issued, no historical return data

- طريقة الدفع: تم التخطيط لـ REIT مُرمَّزة، من المتوقع دمجها مع نظام دفع هجين يجمع بين العملات الورقية والتسوية على السلسلة، لكن الخطة سُحبت قبل التنفيذ، ولم تُكشف التفاصيل بالكامل

- مصادر المستثمرين: كان المخطط الأصلي استهداف المستثمرين المؤهلين أو المؤسسات ومستخدمي المنصة، ولكن لم تكتمل الإصدار، لذا لا توجد بيانات فعلية عن تكوين المستثمرين.

خلاصة التجارب الفاشلة: قبل المضي قدمًا في ترميز العقارات، يجب معالجة والحصول على موافقة جميع الدائنين الحاليين، أو إعادة هيكلة الدين، أو إنشاء ترتيب واضح للأولويات قانونيًا؛ وإلا فقد يتم رفض أية حلول تقنية ممتازة بسبب قانون الديون أو أولوية الضمانات.

02 الدخل الثابت RWA (Ondo Finance): تصميم المنتج، التحكم في المخاطر، ومنطق مشاركة المستثمرين المؤسسيين

2.1 الخلفية والوضع الصناعي

في قطاع الأصول الواقعية (RWA)، تُعتبر الأصول ذات العائد الثابت، خاصة السندات الأمريكية وال securities الحكومية قصيرة الأجل، ملاذًا آمنًا للأموال على السلسلة مقارنةً بالأصول العقارية ورأس المال الخاص أو التمويل اللوجستي، نظرًا لتصنيفها الائتماني العالي وانخفاض تقلبات عوائدها. يُعد Ondo Finance أحد الرائدين في هذا المجال، وتشمل منتجاته الرئيسية USDY وOUSG، اللذين يوفران على التوالي مدخلًا أوسع للمستثمرين وقناة مخصصة للمستثمرين المؤهلين فقط. في يونيو 2025، كشفت وسائل الإعلام أن OUSG حقق حجمًا قدره حوالي 693 مليون دولار على منصة ONDO، مما يعكس إمكانات التوسع في RWA ذات العائد الثابت [1].

القيمة الأساسية لهذا النموذج تكمن في تحويل أصول السندات الحكومية عالية التوحيد وذات التصنيف الائتماني المرتفع خارج السلسلة، عبر هيكل SPV والعقود الذكية، إلى عملات رقمية، ثم ربطها بخزانات السيولة على السلسلة، مما يحقق ثلاثة فوائد: تعزيز السيولة، وخفض عتبة الاستثمار، ودمج الأصول المطابقة للأنظمة.

2.2 هيكل تصميم المنتج

2.2.1 فئة المنتج والجمهور المستهدف

- USDY: موجه للعملاء غير المؤهلين والمستخدمين العالميين، مدعوم بأذون الخزانة الأمريكية قصيرة الأجل والودائع المصرفية، مع عائد من نوع العائد السنوي المتغير.

- OUSG: موجه للمستثمرين المؤهلين في الولايات المتحدة، ويركز على السندات قصيرة الأجل للحكومة الأمريكية، مع التأكيد على درجة ائتمانية عالية جدًا ومخاطر منخفضة [10].

2.2.2 مخطط هيكلية

اختر الهيكل التالي:

- الأصل الأساسي → سندات الخزانة الأمريكية أو الأوراق المالية الحكومية قصيرة الأجل (مثل T-Bills)

- الجهة المُودِعة والمُراجِعة (التي تلعب دور الأساس، مثل صندوق BUIDL التابع لـ BlackRock في الإدارة المالية التقليدية)

- هيكل SPV / الثقة، يمتلك الأصول الأساسية

- العملات المُصدرة على السلسلة (USDY أو OUSG) — يمتلك الحاملون حقًا في العوائد من الأصول الأساسية ولكن لا يمتلكون ملكية مباشرة

- تكوين عقد ذكي لآلية الصك/الاسترداد + آلية توزيع العوائد (مثل الفائدة اليومية أو الأسبوعية)

- آليات السوق الثانوية أو توريد السيولة تُحسّن السيولة

2.2.3 منطق مشاركة المؤسسات

الدوافع الرئيسية لمشاركة المؤسسات في الأصول ذات العائد الثابت RWA تشمل: أولاً، رغبة الأموال التقليدية في الحفاظ على توزيعها على السلسلة دون التخلي عن العوائد منخفضة المخاطر؛ ثانياً، تمكين مديري الأصول من الحصول على قناة إصدار شفافة وقابلة للتتبع ومنخفضة الاحتكاك على السلسلة. بالنسبة لـ Ondo، فإن خلفيتها المطابقة للأنظمة، وترتيبات الضمان، وتعاونها مع مديري أصول مشهورين (مثل BlackRock وFranklin Templeton) يعززان ثقة المؤسسات بها. [2] في الوقت نفسه، يمكن استخدام السندات الحكومية المُمَوَّلة كأصول ضمانية في نظام DeFi، مما يزيد من كفاءة رأس المال.

2.3 آليات إدارة المخاطر والامتثال

في منتجات RWA ذات العائد الثابت، تشكل آليات إدارة المخاطر والامتثال جوهر الأساس الذي تقبل به المستثمرون المؤسسيون هذه المنتجات. وفقًا للممارسة الحالية في الولايات المتحدة، عادةً ما تكون الأصول الأساسية لهذه المنتجات هي الأوراق المالية قصيرة الأجل للحكومة الأمريكية، مما يجعل مخاطر الائتمان عند مستوى منخفض جدًا، وهي ميزة رئيسية تميزها عن الأصول الأصلية على السلسلة. في الوقت نفسه، يتم تنفيذ آلية تسليم العائد تلقائيًا عبر العقود الذكية، مما يقلل من مخاطر التدخل البشري ويعزز بشكل كبير الشفافية والقابلية للتدقيق؛ بالتزامن مع آليات التخزين المصرفي والتدقيق من طرف ثالث، تضمن الحفاظ على علاقة واحدة لواحدة بين الأصول الأساسية والرموز، مما يبني من الناحية المؤسسية ضمانًا مزدوجًا يضمن وجود الأصول الفعلية + تطابقها الموثوق على السلسلة.

من منظور هيكلية للمخاطر، فإن جوهرها ليس إجراءً واحدًا، بل نظام مزدوج يعتمد على آلية التفعيل على السلسلة بالإضافة إلى التنظيم المالي التقليدي. على وجه التحديد، فيما يتعلق بمستوى دعم الأصول، يتم فرض قيد صارم يقضي بأن تكون نسبة الأصول الأساسية إلى الرموز لا تقل عن 1:1، مع دمج آلية Proof-of-Reserve لضمان القابلية للتحقق على السلسلة، بالإضافة إلى دعم مراجعة من قبل بنك وديع؛ وفي إدارة السيولة، تعتمد على آلية الصك والاسترداد على مدار 24/7 وتعهدات الوسطاء، مع ضمان قابلية تتبع العملية بالكامل من خلال تسجيل الأحداث على السلسلة؛ وفي التحكم بمؤهلات المستثمرين، يتم دمج نظام KYC/AML مع نظام المستثمرين المؤهلين وآلية القائمة البيضاء لتحقيق إدارة الصلاحيات على السلسلة وربطها بمتطلبات التنظيم الأمريكي لل证券 (مثل إطار SEC)؛ ومن الناحية التقنية، تعتمد على مراجعة العقود الذكية، والحوكمة متعددة التوقيعات، ورفع تقارير المراجعة على السلسلة لتقليل المخاطر على مستوى البروتوكول؛ علاوة على ذلك، في سياقات استخدام الضمانات والسيولة، يتم تحقيق الشفافية في جميع عمليات الضمان من خلال التسجيل على السلسلة والإفصاح من قبل المنصة، لتجنب تراكم مخاطر الرافعة المالية الضمنية.

من منظور المسار التنظيمي، تعتمد إصدارات الرموز هذه عادةً على إطارات Reg D و Reg S بموجب قانون الأوراق المالية الأمريكي، كاستثناءات للعروض الخاصة لتجنب متطلبات التسجيل للعروض العامة، مع تحديد صارم لفئة المستثمرين وواجبات الإفصاح؛ كما يجب أن تتوافق إدارة الأصول الأساسية مع نظام الرقابة المصرفية، وتخضع لمراجعة دورية لضمان صدقية واستقلالية الأصول؛ وفيما يتعلق بتصميم آليات التداول والخروج، فإن النقل على السلسلة ليس حرًا بالكامل، بل يُدمج فيه التحقق من مؤهلات المستثمر والقيود التنظيمية، لتحقيق توازن ديناميكي بين السيولة والرقابة.

بشكل عام، فإن جوهر نظام إدارة المخاطر الحالي للـ RWA هو تحويل آليات الوسيط الائتماني والمراجعة الثقة من المالية التقليدية إلى هيكل مركب يمكن التحقق منه على السلسلة وتنفيذ القواعد تلقائيًا. هذا النموذج لا يُضعف التنظيم، بل يعزز قدرة التنفيذ التنظيمي من الناحية التقنية. لكن يجب الانتباه إلى أن المخاطر لم تختفِ، بل انتقلت من التركيز على المخاطر الائتمانية إلى التركيز بشكل رئيسي على المخاطر الهيكلية ومخاطر تنفيذ الامتثال، مثل فشل مؤسسة التخزين، أو عدم توافق البيانات على السلسلة مع الأصول الحقيقية، أو عدم اليقين الناتج عن تغييرات السياسات التنظيمية. وبالتالي، فإن مفتاح قدرة RWA على التبني الواسع من قبل المؤسسات في المستقبل لا يكمن في نضج التقنية، بل في الاستقرار طويل الأمد وقابلية التنظيم لنظام إدارة المخاطر المدمج بين السلسلة وخارج السلسلة.

2.4 نموذج العائد والتحليل الكمي

في نظام RWA ذو العائد الثابت، لا يخرج نموذج العائد عن جوهر المالية التقليدية، بل يحقق توزيعًا أكثر كفاءة للعائد وتعزيزًا للسيولة ضمن البنية السلسلية. فمنتجات RWA للسندات الحكومية، مثل Ondo Finance، تستمد عائدها الأساسي من فوائد السندات الأمريكية الأساسية، مع إضافة فائض هيكلية ناتجة عن كفاءة تشغيل صناديق السيولة، بالإضافة إلى فائض السيولة الممنوح من السوق الثانوية السلسلية. ووفقًا للبيانات الفعلية، بلغ العائد السنوي لمنتجات USDY وOUSG في عام 2024 حوالي 4.6%–5.4% [3]، وهو مستوى يفوق بوضوح معظم صناديق النقد التقليدية في بيئة الفائدة الحالية، كما يعكس مزايا الأصول السلسلية في خفض التكاليف وكفاءة التوزيع. والأهم من ذلك، أن هذه المنتجات، من خلال شكل التوكن، تعيد تغليف أصول العائد التي كانت مغلقة داخل الأنظمة المؤسسية، مما يسمح لها بالوصول إلى فئتين من المستثمرين: الموزعين والمستثمرين المؤهلين، وبالتالي خلق قيمة توسيع السوق بالإضافة إلى هيكل العائد.

من منظور التكلفة والهيكل، تُظهر الكمبيالات على السلسلة (On-chain Notes) ميزة خفيفة مقارنةً بالصناديق السوقية النقدية التقليدية (MMF) أو صناديق السندات. من ناحية، انخفضت رسوم الإدارة بشكل ملحوظ، مما يعكس تقليل طبقات الوساطة؛ ومن ناحية أخرى، فإن آلية الصك-الاسترداد-التداول على السلسلة تزيد بشكل كبير من كفاءة دوران الأموال، مما يسمح للمستثمرين بعدم الاعتماد الكامل على فترات استرداد الصندوق، بل يمكنهم تحقيق تحرير السيولة من خلال السوق الثانوية. هذه السيولة شبه الفورية هي في جوهرها تعديل هيكلية للاصول التقليدية بواسطة آليات DeFi، ولا تكمن أهميتها في زيادة العائد نفسه، بل في تحسين كفاءة استخدام الأموال وقابلية الأصول للتركيب. بعبارة أخرى، يتحول تنافسية RWA من تحقيق عوائد أعلى إلى تحقيق كفاءة أفضل ضمن نفس مستوى المخاطر.

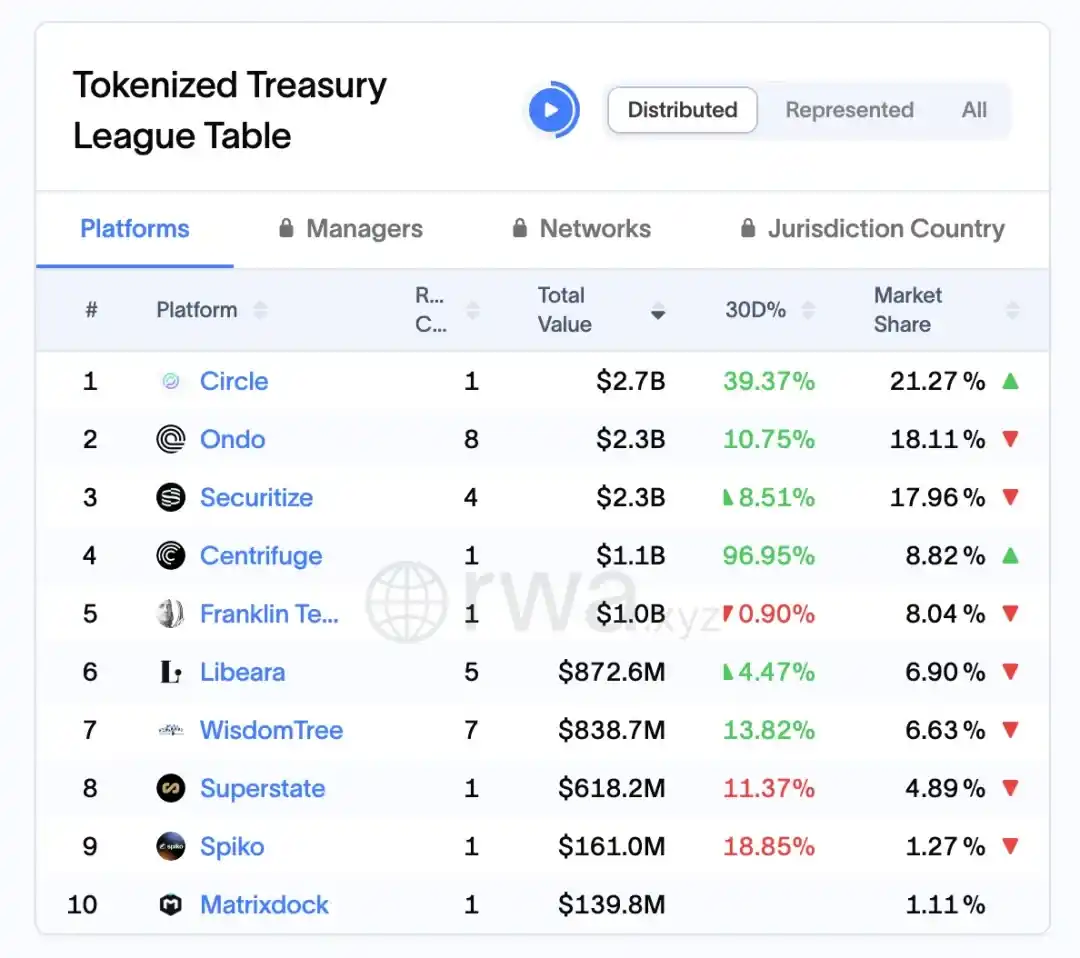

وفقًا لبيانات منصة RWA.xyz، بلغ إجمالي الأصول المربوطة من قبل Ondo في سوق RWA للسندات الأمريكية حتى 1 أبريل 2026 حوالي 2.3 مليار دولار، بنسبة حصة سوقية تبلغ حوالي 18.11٪، مما يجعلها واحدة من الرائدين في هذا القطاع الفرعي.

الشكل 7: القيمة السوقية وحصة السوق لأكبر 10 بروتوكولات لإصدار RWA عالميًا (حتى 1 أبريل 2026)

المصدر: rwa.xyz/treasuries، Pharos Research

2.5 مشاركة المؤسسات والآليات الثانوية

مع تطور نظام RWA ذو العائد الثابت نحو النضج، تصبح مسارات مشاركة المستثمرين المؤسسيين وبناء آليات السوق الثانوية عوامل حاسمة تحدد حجم المنتج وسيولته. ومن خلال تجربة Ondo Finance، فإن استراتيجيتها الأساسية ليست مجرد جذب رؤوس الأموال المؤسسية، بل تصميم هيكل يربط بين المؤسسات المالية التقليدية (مثل مديري الأصول والمصارف المودعة) والمستثمرين على السلسلة من خلال إدارة الأصول خارج السلسلة وتعبير السيولة على السلسلة. وبهذه الطريقة، يتم تحقيق التوسع المزدوج في مصادر التمويل وإمدادات الأصول. وفي هذه العملية، تتحمل المؤسسات دورًا رئيسيًا في اختيار الأصول الأساسية وإدارة المحافظ والامتثال والحفظ، بينما تتحمل الجهة على السلسلة مسؤولية تقسيم الحصص وإطلاق السيولة وتوزيع المستثمرين، مما يخلق علاقة تعاون جديدة تقوم على فصل الوظائف مع ربط المخاطر. وهذا الهيكل يسمح لمنتجات RWA بالوفاء بمتطلبات الأمان والامتثال الخاصة بالمؤسسات، مع التوافق في الوقت نفسه مع احتياجات المستخدمين على السلسلة من المرونة والقابلية للتداول.

من منظور أعمق، فإن آلية السوق الثانوية هي المحرك الأساسي لتحويل RWA من منتجات تشبه الصناديق إلى فئة أصول قابلة للتداول. إن آليات التداول الثانوية تنشط تداول الرموز المميزة وتعزز فعالية جمع الأصول. يشير منصة Nexus التي أطلقتها Ondo إلى قدرتها على تحقيق آلية السحب والطباعة الفورية، مما يعزز السيولة[2]. هذه الآلية تعيد تشكيل النموذج التقليدي القائم على طلبات الاشتراك والسحب لدفع السيولة، بحيث لم يعد المستثمرون مرتبطين بالكامل بالمُصدر للحصول على مخرجات سيولة، بل يمكنهم إجراء تحويل الحصص عبر التبادل على السلسلة، مما يقلل بشكل ملحوظ من دورة خروج الأموال. في الوقت نفسه، فإن إدخال آليات التسعير والصناديق السيولة يقلل من مشكلة خصم السيولة الناتج عن تقلبات الأسعار إلى حد ما، مما يجعل أصول RWA تكتسب تدريجيًا خصائص تداول مشابهة لصناديق ETF للسندات.

من منظور أعمق، هناك علاقة تغذية راجعة إيجابية واضحة بين مشاركة المؤسسات وآليات السوق الثانوية: دخول المؤسسات يعزز جودة الأصول الأساسية واستقرار حجمها، مما يقوي ثقة السوق؛ وفي المقابل، تزيد السيولة الثانوية الأكثر كفاءة من رغبة المؤسسات في التخصيص وكفاءة دوران رأس المال. وعندما تتشكل هذه الدورة، فإنها ستدفع سوق RWA نحو مرحلة النمو الواسع النطاق. ومع ذلك، يجب ملاحظة أن هذا النموذج لا يزال يعتمد على حدود امتثال صارمة وآليات وصول للمستثمرين، خاصة في إطار التنظيم الأمريكي، حيث تخضع المعاملات الثانوية غالبًا لقيود على التحويل وقواعد المستثمرين المؤهلين، مما يحد من تحقيق تدفق حر كامل.

الآلية الثانوية التي بناها أوندو حاليًا تسعى جوهريًا إلى إنشاء بنية تحتية لسوق الدخل الثابت على السلسلة، وأهميتها لا تقتصر على تعزيز سيولة منتج واحد فحسب، بل تمتد إلى توفير إطار موحد للتداول والتسعير لفئات متعددة من الأصول RWA في المستقبل. إذا استطاعت هذه الآلية التطور المستمر ودمج تدريجي لمزيد من الوسطاء الماليين، والمنتجات المهيكلة، وأدوات المشتقات利率، فقد تتحول سوق RWA من كونها حاليًا مجموعة سلبية من أصول الدخل إلى سوق ربوية على السلسلة تمتلك منحنى دخل كامل وطبقات مخاطر متميزة. في تلك المرحلة، لن يكون مشاركة المؤسسات متغيرًا إضافيًا، بل ستُصبح مكونًا أساسيًا في عمل السوق.

2.6 التحديات والاتجاهات والدروس المستفادة لسوق هونغ كونغ

من منظور أوسع، على الرغم من أن التجارب الرائدة في مجال RWA في الولايات المتحدة قد أثبتت المسار القابل للتطبيق لترميز الأصول، إلا أن تطورها لا يزال يواجه قيودًا هيكلية متعددة، بما في ذلك عدم اكتمال وحدة الإطار التنظيمي، وتعقيد الربط بين الحقوق القانونية على السلسلة وغير السلسلة، والاعتماد على منصات قليلة للسيولة، بالإضافة إلى عدم اتساق مستوى الشفافية في الأصول الأساسية. في الوقت نفسه، يتشكل اتجاه واضح في السوق: أولاً، توسع أنواع الأصول من الأصول القياسية مثل السندات قصيرة الأجل إلى فئات أكثر تعقيدًا مثل الائتمان وحصص الصناديق الخاصة؛ ثانيًا، تعزيز مستمر للبنية التحتية المتوافقة (مثل KYC/AML والودائع والمراجعة)؛ ثالثًا، تسريع دخول المؤسسات الرائدة لدفع التوسع على نطاق واسع. في هذا السياق، إذا أرادت الأسواق الصينية وهونغ كونغ الاستفادة من فرص تطور RWA، فيمكنها التركيز على جانبين رئيسيين: تزويد النظام والتطبيق العملي للسيناريوهات، على سبيل المثال، الاستفادة من ميزة هونغ كونغ في التنسيق المالي والتنظيمي الدولي لاستكشاف آلية الإصدار الترميزي المتوافقة والتدفق العابر للحدود مبكرًا، وفي الوقت نفسه إنشاء معايير أعلى في اختيار الأصول والإفصاح عن المعلومات وحماية المستثمرين، لتحقيق اختراقات مبتكرة ضمن حدود المخاطر القابلة للتحكم.

03 التمويل اللوجستي RWA (Centrifuge): تأكيد ملكية الشركة الأساسية، كفاءة تمويل الشركات الصغيرة والمتوسطة، وتخفيف المخاطر

3.1 نظرة عامة: الابتكار الهيكلي لـ RWA في التمويل اللوجستي

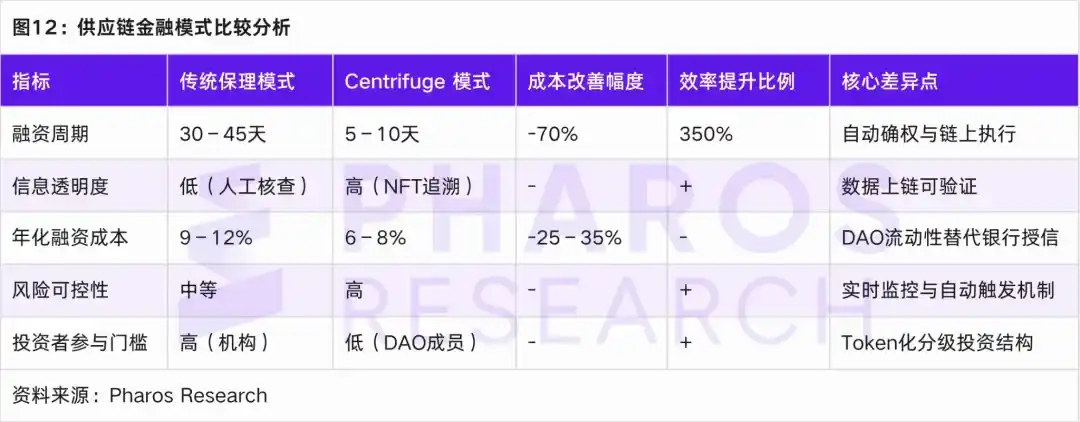

في الممارسات الحالية لـ RWA، يُعد التمويل اللوجستي سيناريوًا أكثر تعقيدًا واقعيًا، حيث يتجاوز صعوبة التحويل مقارنة بأصول العقارات أو السندات الحكومية، لكنه يحمل معنى ابتكارًا هيكليًا أكبر. ووفقًا لملاحظاتي، فإن المشكلات الأساسية في التمويل اللوجستي التقليدي تدور دائمًا حول ثلاث كلمات مفتاحية: عدم تكافؤ المعلومات، وانقطاع نقل الائتمان، وانخفاض كفاءة التمويل — فحتى الشركات الصغيرة والمتوسطة التي تمتلك حسابات مستحقة حقيقية لا تزال تواجه صعوبة في الحصول على دعم تمويلي بتكاليف منخفضة. ولا يقتصر إدخال RWA على رفع حسابات المستحقة ببساطة إلى السلسلة، بل يعتمد على إعادة هيكلة شاملة تفكك نظام الوسيط الائتماني الذي يهيمن عليه البنك، إلى مزيج سلسلة يتكوّن من: تأكيد ملكية الأصل — تقسيم المخاطر — مواءمة السيولة. وفي هذه العملية، يقدم نموذج مثل Centrifuge مسارًا أكثر وضوحًا نسبيًا: من ناحية، يتم تغليف حسابات المستحقة بشكل قياسي عبر SPV أو اتفاقيات قانونية، مما يمنحها خصائص أصول أساسية قابلة للتحقق والتحويل؛ ومن ناحية أخرى، يتم إدخال هيكل تمويل طبقي مشابه لـ Tinlake، حيث يتم تقسيم حوض الأصول إلى مستويات مخاطر مختلفة (مثل Tranche Senior/Junior)، مما يجذب أموالًا بمستويات تحمل مخاطر متنوعة. إن هذا التصميم يعيد إنتاج وتحسين منطق ABS التقليدي (الأوراق المالية المدعومة بالأصول) على السلسلة، لكن الفرق الجوهري يكمن في أن البلوكشين يوفر قدرة تحديث حالة الأصول بشكل متكرر وشفاف، مما يمكّن الجهات الممولة من تقييم المخاطر بشكل ديناميكي أكثر، دون الاعتماد الكامل على الإفصاح الدوري. علاوة على ذلك، فإن تدخل سيولة DeFi (مثل تمويل العملات المستقرة المقدمة من MakerDAO) يغيّر هيكل مصادر التمويل بشكل إضافي، مما يجعل تمويل سلسلة التوريد لا يقتصر على الميزانيات العمومية للبنوك، بل يبدأ في الاتصال بخزانات رأس المال العالمية على السلسلة. يمكن القول إن الابتكار الحقيقي لـ RWA في هذا المجال لا يقتصر فقط على تحسين كفاءة التمويل، بل يسعى إلى إعادة تشكيل الآليات الأساسية لكيفية تقسيم وتسعير وتدفق الائتمان — وهو ما يجعله أكثر استحقاقًا للملاحظة مقارنة بمسارات RWA الأخرى.

3.2 منطق تصميم منصة Centrifuge: نموذج Tinlake وآلية SPV

يعتمد نموذج Tinlake الخاص بـ Centrifuge على هيكل أساسي يعتمد على امتلاك SPV خارج السلسلة لأصول حقيقية، مع تمثيل حقوق الاستفادة عبر رموز على السلسلة. يكمن ابتكاره الرئيسي في تحقيق طبقات المخاطر من خلال هيكل رمزين مزدوجين: حيث يتحمل رمز TIN المخاطر الثانوية، بينما يقدم رمز DROP عائدًا مستقرًا للمستثمرين من الفئة الأولوية.

يُشكّل هذا النموذج طبقات ائتمانية مشابهة لتغطية الأصول التقليدية، لكنه يتميز بشفافية سلسلة الكتل الأعلى في السيولة وآليات التدقيق.

شرح الرسم البياني: يضمن هذا الهيكل الامتثال الكامل لعملية تحويل أصول RWA من التحقق الخارجي إلى السيولة على السلسلة. تقوم SPV بعزل المخاطر قانونيًا، وآلية NFT للتحقق من الملكية تمنع الرهن المزدوج، بينما تتيح تصميم الرموز المميزة المتدرج وصولًا مختلفًا للمستثمرين وفقًا لتفضيلاتهم للمخاطر.

3.3 آلية التعاون مع MakerDAO: ضخ سيولة العملات المستقرة

في نظام RWA الكامل للسلسلة التوريدية، إذا كان Centrifuge يحل مشكلة كيفية ربط الأصول على السلسلة وتصنيفها، فإن دمجها مع MakerDAO يجيب على سؤال أكثر أهمية — كيف يمكن لهذه الأصول الحصول على مصادر تمويل مستمرة وقابلة للتوسع حقًا؟ من حيث الأداء العملي، فإن هذا التعاون ليس مجرد اتصال بروتوكولي بسيط، بل هو محاولة منهجية لنقل منطق التمويل بالعوامل التقليدي إلى السلسلة.

بشكل محدد، تقوم Centrifuge من خلال إدخال رموز DROP المُنشأة في Tinlake إلى نظام الضمان في MakerDAO، بتمكين الأصول التي تمثل حقوقًا أولوية منخفضة المخاطر من الدخول مباشرة كضمانات في آلية صنع العملة المستقرة. يكمن المعنى الأساسي لهذا التصميم في أنه يفتح مسارًا للتحويل بين الأصول الواقعية والعملة الائتمانية على السلسلة (DAI)، مما يجعل تمويل سلسلة التوريد لا يعتمد بعد الآن على البنوك أو تمويل الديون الخاصة، بل يبدأ في الاتصال بحوض سيولة على السلسلة أكثر انفتاحًا. وبعبارة أخرى، لا تحصل الأطراف المالكة على الأصول فقط على قناة تمويل إضافية، بل على تغيير جوهري في هيكل مصادر التمويل.

من الناحية الهيكلية، يمكن فهم هذه الآلية على أنها مسار تدريجي للتجريد وزيادة السيولة: الأصول الحقيقية → DROP → DAI → السوق الثانوية. يرافق كل تحول طبقة توحيدًا لشكل الأصل وزيادة في السيولة: أولاً، يتم تغليف المطالبات المستحقة كـ NFT لتحقيق الملكية، ثم يتم تحويلها عبر هيكل طبقي إلى رموز ERC-20 قابلة للتداول (DROP/TIN)، ثم تُحرر عبر نظام MakerDAO كعملة مستقرة DAI، وأخيرًا تدخل السوق الأوسع للتمويل اللامركزي للتداول وإعادة التوزيع. وفي هذه العملية بالضبط، اكتسبت الأصول الائتمانية المغلقة نسبيًا في المالية التقليدية قابلية التجميع لأول مرة، ويمكن دمجها في هياكل مالية سلسلة معقدة أكثر.

بالطبع، يعتمد نجاح هذه الآلية على التفاعل المشترك لوسائل تخفيف المخاطر المتعددة. من ناحية، تقوم Centrifuge بتوزيع المخاطر أولًا على حاملي TIN من خلال هيكل طبقي، مما يوفر مخزونًا ائتمانيًا لـ DROP؛ ومن ناحية أخرى، يفرض MakerDAO معدل تغطية زائدة مرتفع على DROP، مصحوبًا بآلية تصفيّة للسيطرة على المخاطر النظامية. بالإضافة إلى ذلك، لا تزال الأصول الأساسية تعتمد على هيكل SPV والتدقيق والقيود القانونية لضمان استرداد الأموال الفعلي، مما يعني أن الائتمان على السلسلة لا ينفصل عن النظام القانوني الحقيقي، بل يشكل نموذجًا هجينًا يجمع بين القيود على السلسلة وخارجها.

من منظور الكاتب، فإن الابتكار الحقيقي لهذا التعاون لا يقتصر فقط على إدخال سيولة عملات مستقرة إلى RWA، بل يسعى على مستوى أعمق إلى بناء مسار جديد لنقل الائتمان: حيث لا يعتمد الائتمان بالكامل على الميزانيات العمومية للبنوك، بل يتم تقسيمه وإعادة تسعيره تدريجيًا على السلسلة من خلال طبقات الأصول، ورهن البروتوكولات، وتحديد الأسعار السوقية. وعندما تنضج هذه الآلية، فقد لا يقتصر تأثيرها على التمويل اللوجستي، بل سيتوسع ليشمل فئات أوسع من الأصول الواقعية.

3.4 دراسة حالة: New Silver و HarborTrade

(1) حالة New Silver: قرض تمويل تجديد العقارات RWA New Silver هي مؤسسة أمريكية لتوفير التمويل قصير الأجل للعقارات، حيث تقوم بتحويل قروض تجديد المنازل إلى NFTs عبر منصة Centrifuge، بمتوسط قرض يتراوح بين 100,000 و250,000 دولار أمريكي لكل قرض. بعد دخول الأصول إلى حوض Tinlake، يمكن للمستثمرين في DROP تحقيق عائد ثابت سنوي يتراوح بين 6% و9%. تُظهر بيانات المشروع[11] أنه بحلول نهاية عام 2024، تجاوز إجمالي القروض الممنوحة 50 مليون دولار أمريكي، مع معدل تخلف عن السداد منخفض جدًا (أظهرت البيانات التاريخية نطاقًا بين 0% و2%، وفي حال طلب قيمة دقيقة، يجب الاستشهاد بجدول تخلف عن السداد حسب فئة القرض الصادر عن الجهة المُصدرة أو تقرير مراجعة طرف ثالث).

(2) حالة HarborTrade: تحويل أصول تجارية دولية من مستحقات المصدّرين إلى RWA: أدخلت HarborTrade هيكل RWA في مرحلة تمويل التجارة، حيث تكون الأصول الأساسية هي مستحقات المصدّرين. [12] بعد إنشاء شهادات NFT عبر نظام Centrifuge، تتدفق أموال مستثمري DROP مباشرةً إلى شركة التصدير عبر SPV، مما يقلل فترة وصول التمويل من أسابيع إلى أسبوع واحد أو أقل (يمكن لبعض المشاريع تخفيضها إلى 1-2 أسابيع، بشرط تقديم إثبات تدفقات مالية من جانب المشروع).

3.5 منطق التحقق من الملكية، إدارة المخاطر، ومراقبة السلسلة

تستخدم Centrifuge آلية ثنائية القناة تشمل المراقبة الفورية على السلسلة بالإضافة إلى التأكيد القانوني خارج السلسلة. يتم التحقق من الوثائق الأساسية لكل أصل (العقود، الفواتير، سجلات الدفع) من خلال هيئات مراجعة طرف ثالث، ثم يتم إنشاء تجزئة ورفعها إلى السلسلة. يحتوي النظام على وحدة مراقبة Oracle تُفعّل تلقائيًا عملية التصفية عند حدوث تخلف عن السداد أو تأخير في الدفع أو انخفاض قيمة الضمانات.

3.6 مقارنة الكفاءة والتكلفة مع التمويل التقليدي للسلسلة التوريدية

بالمقارنة مع نموذج التسليف التقليدي ونموذج Centrifuge، يُظهر RWA ميزات واضحة في دورة التمويل، وشفافية المعلومات، وتكلفة التمويل، والتحكم في التخلف عن السداد.

04 حقوق الملكية ما قبل الاكتتاب RWA: توافق الأصول، القيود على النقل، وآليات التقييم والتسعير

4.1 الخلفية السوقية والمنطق المؤسسي لأسهم ما قبل الاكتتاب RWA

في التحليل السابق للعقارات، الدخل الثابت، وتمويل سلسلة التوريد RWA، يمكن ملاحظة منطق أساسي مشترك: من خلال تأكيد ملكية الأصول، وتعبئة هيكلية، وتدفق على السلسلة، يتم تحويل الأصول الواقعية منخفضة السيولة إلى منتجات مالية تتميز بالقابلية للتقسيم، والقابلية للتداول، والقابلية للبرمجة. إن RWA لأسهم ما قبل الاكتتاب العام يواصل هذا المنطق جوهريًا، لكنه يحمل تعقيدًا وقيودًا مؤسسية أعلى بشكل واضح، حيث لا يقتصر جوهره على رفع الأصول إلى السلسلة فحسب، بل يكمن في كيفية تحقيق التعبير الرقمي المتوافق مع القوانين والتحرير المحدود للسيولة لأسهم رأس المال الخاص ضمن إطار تنظيمي أمريكي صارم لل证券.

من منظور السياق السوقية، مع صعود منصات التوقيع المتوافقة مثل Securitize و Arca Labs و Republic، بدأت الأصول الملكية غير السائلة التي يمتلكها صناديق رأس المال المخاطر/الاستثمار الخاص التقليدية في امتلاك مسار تقني لتقسيمها وتحويلها إلى أوراق مالية عبر البلوكشين، وهو ما يشبه جوهريًا تقسيم الهياكل المركبة لحقوق السوق الأولية وإدخال آليات مشابهة للسوق الثانوية ضمن بيئة خاضعة للتنظيم؛ لكن على عكس الأصول مثل RealT أو Ondo، فإن تسعير المخاطر والإفصاح عن المعلومات والقيود على التحويل المتعلقة بأسهم ما قبل الاكتتاب أكثر صرامة، وبالتالي فإن تصميمها المؤسسي يعتمد بشكل أكبر على نظام الإعفاءات من قوانين الأوراق المالية الأمريكية. من حيث المسارات التنفيذية الملموسة، فقد تشكلت تدريجيًا في السوق حاليًا مثلث امتثال مركّز على Reg D و Reg A+ و Reg CF: حيث يتوافق Reg D (Rule 506(c)) مع المستثمرين المؤهلين ذوي الثروة العالية، وهو القناة الرئيسية الحالية للتمويل الكبير ومشاركة المؤسسات، وتميزه كفاءة إصدار عالية ولكن سيولة محدودة (عادةً ما يتطلب فترة تجميد مدتها سنة واحدة)؛ بينما يفتح Reg A+ (Tier 2) إلى حد ما مجال مشاركة المستثمرين العامين، ويوازن بين حجم التمويل ومتطلبات الإفصاح القانوني، مما يمنح الأصول قدرة محدودة على التداول على أنظمة التداول البديلة (ATS)؛ أما Reg CF فيؤكد على المشاركة الموزعة + التحكم في المخاطر، ولا يهدف تصميمه المؤسسي إلى خفض الحواجز ببساطة، بل يحدد موقعه كطبقة مشاركة للمستخدمين أو حوض权益 مجتمعي من خلال قيود ديناميكية على الحدود السنوية للاستثمار، وهو ما يشبه إلى حد ما منطق امتصاص المخاطر من قبل رأس المال الثانوي في التمويل اللوجستي RWA. من حيث التجارب العملية، فإن المشاريع الرئيسية الحالية لـ RWA لأسهم ما قبل الاكتتاب تستخدم عادةً هيكلًا ثنائيًا يجمع بين التمويل العلوي عبر Reg D/Reg S والمشاركة السفلية للمستخدمين عبر Reg CF، لتحقيق التوازن بين كفاءة التمويل وتوسيع المجتمع، وهو ما يتماشى تمامًا مع الاتجاه المذكور سابقًا للتقسيم الهيكلي. وبالتالي يمكن اعتبار أن RWA لأسهم ما قبل الاكتتاب لا تنسخ ببساطة مسار ربط الأصول العقارية أو السندات، بل هي تصحيح مؤسسي لمشكلة السيولة في رأس المال الخاص التقليدي ضمن قيود تنظيمية أقوى، وقيمته الأساسية تكمن في: إدخال تقنيات البلوكشين لتحسين إمكانية الوصول وكفاءة السيولة دون تجاوز الحدود الدنيا لقوانين الأوراق المالية، لكن حدود تطورها تظل محكومة دائمًا بالإطار القانوني.

4.2 تحليل حالات منصات نموذجية: Securitize و Arca Labs و Republic

من منظور المسارات العملية، تمثل المنصات الثلاثة التي يمثلها Securitize وArca Labs وRepublic نماذج نموذجية ثلاثية: البنية التحتية المُحفَّزة، وإعادة هيكلة الهيكل الصندوقي، والتمويل الجماعي الشامل. أولاً، يشبه Securitize نظام التشغيل الأساسي في عصر الأوراق المالية الرقمية، حيث يربط بين نظام متكامل يشمل الإصدار والتسجيل والامتثال والتداول (ATS)، مما يحول عمليات رأس المال الخاص المجزأة سابقًا إلى وحدات معيارية وسلسلية، مما يجعل أسهم ما قبل الاكتتاب قابلة للتداول القابل للبرمجة. إن برنامج Pre-IPO Equity Token الذي أطلقه هو في جوهره وسيلة لتمكين الشركات من تحرير جزء من السيولة قبل الاكتتاب العام، مع تحديد نطاق المستثمرين بدقة عبر مسارات مثل Reg D، لتحقيق توازن بين الكفاءة والامتثال. ثانيًا، تقوم Arca Labs بإعادة هيكلة هيكل الأصول من خلال دمج أسهم ما قبل الاكتتاب داخل حاوية صندوق، باستخدام آلية NAV (صافي القيمة) لتحقيق تعبير شبه عام، حيث لا يكمن جوهر هذا النموذج في سيولة المشروع الفردي، بل في توزيع المخاطر والتخفيف من التقلبات في مستوى المحفظة، وهو ما يشبه إلى حد كبير المنطق التقليدي لإدارة الأصول على السلسلة. وأخيرًا، تمثل Republic مسارًا آخر — من خلال إطار Reg CF لخفض عتبة المشاركة، وتوسيع استثمار ما قبل الاكتتاب ليشمل المستثمرين العاديين بدلًا من الأفراد ذوي الثروات العالية، حيث تستخدم البلوكشين لتسجيل الأسهم وتلقائية توزيع الأرباح، مما يجعل الهياكل الاستثمارية الصغيرة والمتعددة والموزعة قابلة للتنفيذ، لكنها تواجه في الوقت نفسه قيودًا سيولة أقوى وضغوطًا أكبر في الإفصاح عن المعلومات.

من منظور الكاتب، هذه النماذج الثلاثة ليست في علاقة تنافسية، بل تشكل معًا هيكلًا طبقيًا لسوق RWA للأسهم ما قبل الاكتتاب العام: فـ Securitize تحل مشكلة إمكانية التداول القانوني، وArca Labs تحسن طريقة التسعير والاحتفاظ، بينما تستكشف Republic حدود المشاركين المحتملين، وكلها تشير معًا إلى مسألة جوهرية واحدة: كيف يمكن إعادة هيكلة سيولة الأسهم التقليدية بطرق تقنية دون تجاوز الحدود التنظيمية لل securities؟ هذه إعادة الهيكلة لن تزيل السيولة المنخفضة تمامًا، بل ستُحقق سيولة خاضعة للرقابة من خلال تصميم فترات قفل، وتصنيف المستثمرين، وآليات الوصول إلى الأسواق الثانوية، وهي السمة المميزة التي تميز RWA ما قبل الاكتتاب العام عن فئات الأصول الأخرى.

4.3 آلية تسعير التقييم ودورة الحيازة

أكبر التحديات التي تواجه تقييم الأسهم ما قبل الاكتتاب تنشأ من طبيعتها غير السائلة ومشكلات عدم تكافؤ المعلومات. لمواجهة هذه التحديات بفعالية، تستخدم مشاريع رموز RWA تقييمًا قائمًا على نموذج صافي القيمة الداخلي (NAV) الديناميكي وآليات تقارير قابلة للتحقق لتقييم المخاطر وتخفيفها. في هذا المجال، تعتمد المنصات الرائدة بشكل عام ثلاث مسارات تقييم مختلفة لتلبية احتياجات السوق المتنوعة وسيناريوهات التقييم.

أولاً، التقييم حسب المحطات (Milestone Valuation) هو أسلوب تقييم شائع يعتمد على مرحلة نمو الشركة، مثل جولات التمويل ونمو الإيرادات، لضبط التقييم ديناميكيًا. هذا الأسلوب مناسب بشكل خاص للشركات الناشئة في مراحلها المبكرة، حيث يمكنه التعبير بدقة عن التغيرات المستمرة في التقييم مع مرور الوقت. ثانيًا، طريقة الشركات المماثلة (Comparable Company) تحدد تقييمًا سوقيًا نسبيًا للشركات ما قبل الاكتتاب العام من خلال مقارنة مضاعفات التقييم للشركات المماثلة في نفس الصناعة والمسجلة في البورصة. تعتمد هذه الطريقة على العوامل السوقية، ويمكنها التكيف بمرن مع تأثيرات التغيرات في البيئة السوقية. أخيرًا، طريقة مزامنة صافي القيمة الدفترية على البلوكشين (On-chain NAV Oracle) تضمن شفافية التقييم وقابلية تتبعه من خلال رفع بيانات صافي القيمة الدفترية للشركة بشكل دوري على البلوكشين من قبل جهات مراجعة مستقلة. هذه الطريقة مناسبة لتحديث التقييم طوال دورة حياة الشركة، حيث يمكنها عرض التغيرات في الأصول في الوقت الفعلي، على الرغم من تكلفتها المرتفعة للمراجعة.

لا تعمل هذه المسارات التقييمية بشكل منفصل، بل تُدمج وفقًا لخصائص المشروع ومتطلبات السوق. على سبيل المثال، يُستخدم التقييم المرحلي وطريقة الشركات المماثلة غالبًا في مشاريع التمويل المبكرة والمتوسطة، حيث توفر تقييمات مرنة ومركزة على السوق. بينما يوفر تقييم صافي أصول البلوكشين الدعم الشفاف والموثوق للتقييمات للأصول الناضجة ذات السيولة المنخفضة.

من خلال استخدام مزيج من أساليب التقييم هذه، يمكن لمنصات RWA ليس فقط تحسين دقة التقييم، بل أيضًا تعزيز ثقة المستثمرين في المشروع، مما يدفع التنمية الصحية للسوق. بالإضافة إلى ذلك، توفر نماذج التقييم هذه أساسًا متعدد الأبعاد لتقييم المخاطر، مما يمكّن المستثمرين من فهم أفضل لتوازن المخاطر والعوائد في بيئة استثمارية أكثر تعقيدًا.

4.4 آلية السيولة والقيود على التحويل

في التحليل السابق، ناقشنا البنية الأساسية ومسارات الامتثال لأنواع مختلفة من الأصول، مثل عقارات RWA (RealT)، وأصول RWA ذات العائد الثابت (Ondo Finance)، وأصول RWA للتمويل اللوجستي (Centrifuge). على النقيض من ذلك، فإن آليات السيولة والقيود على النقل في RWA للأسهم ما قبل الاكتتاب العام أكثر تعقيدًا، وذلك بسبب القيود الناتجة عن فترات القفل، ومتطلبات أهلية المستثمرين، وشروط الإعفاء التنظيمي. على سبيل المثال، مع Securitize، يجب أن تخضع الأسهم المُستَدَة لفترة قفل لا تقل عن 12 شهرًا قبل أن يُسمح بنقلها على منصة ATS خاضعة للتنظيم المرتبطة بها. يعكس هذا الإجراء القواعد الصارمة التي يجب على RWA للأسهم ما قبل الاكتتاب العام الالتزام بها أثناء إطلاق السيولة.

لتحسين السيولة، يكمن جوهر حقوق الملكية ما قبل الاكتتاب (RWA) في بناء آلية نقل متوافقة وفعالة. أولاً، يُعزز نظام تسجيل الرموز المميزة المعترف بها تنظيميًا تدفق الأصول بين المنصات المختلفة، مع ضمان الامتثال للقوانين؛ ثانيًا، تتيح ميزة التحقق من الهوية عبر المنصات (KYC Passporting) التحقق من هوية المستثمرين عبر المنصات، مما يضمن امتثالهم؛ وأخيرًا، فإن آلية التوجيه المتوافقة على السلسلة (Compliance Layer Smart Contract) تضمن تنفيذًا تلقائيًا لمتطلبات الامتثال أثناء عملية النقل، مما يقلل من مخاطر التدخل البشري.

بالتوازي مع الآليات المذكورة أعلاه، عادةً ما يتبع عملية تحويل أسهم ما قبل الاكتتاب (Pre-IPO) كأصول حقيقية (RWA) من الإصدار الخاص إلى التداول القانوني المسار التالي:

(1) خلال فترة التجميد، لا يمكن نقل الرموز، ويجب على المستثمرين إجراء التحقق من هويتهم (KYC)، لكن لا يمكنهم التداول في أي سوق، ويتم تجميد السيولة بالكامل.

(2) بعد انتهاء فترة التجميد، يمكن تداول الرموز في أسواق ATS الخاضعة للتنظيم مثل Securitize Markets و tZERO، مع استمرار الحاجة إلى مراجعة KYC و AML لضمان امتثال المشترين. ومع ذلك، لا يزال التدفق السوقي متأثرًا بسبب ضعف عمق السوق وقيود مجموعة المشترين.

(3) في مرحلة التحول إلى العرض العام، بعد استيفاء متطلبات الإفصاح المسار من قبل لجنة الأوراق المالية والبورصات الأمريكية وموافقة Reg A+, يمكن تحويل الرموز إلى أصول سوق عامة مفتوحة أمام مستثمرين أوسع، لكن هذه العملية غالبًا ما تؤدي إلى تأخر إطلاق السيولة بسبب تأخيرات الموافقة.

من خلال هذه التدابير المتكاملة للامتثال، يمكن لأسهم ما قبل الاكتتاب RWA إطلاق السيولة تدريجيًا مع ضمان الامتثال. ومع ذلك، فإن هذه العملية تبرز أيضًا تعقيد ودورية إطلاق سيولة الأصول ضمن الإطار التنظيمي.

من خلال تصميم آلية السيولة وقيود التحويل هذه، سيتطور سوق حقوق ما قبل الاكتتاب RWA تدريجيًا، مع تحسين سيولة الأصول ودفع عملية تسويقها، مع الالتزام بالمتطلبات التنظيمية.

4.5 تحليل العائد الاستثماري ودورة الاحتفاظ

في حقوق الملكية ما قبل الاكتتاب (Pre-IPO) المدعومة بالأصول الواقعية (RWA)، تقع دورة الاستثمار عادةً بين 3 إلى 7 سنوات. ووفقًا للبيانات التاريخية من منصات Securitize وRepublic [14]، تتراوح العائد الداخلي للمستثمرين (IRR) بين 12% و25%، على الرغم من وجود تقلبات واسعة. مع ظهور المنتجات المُهيكلة على السلسلة، بدأ تصميم طبقات العائد في التبني الواسع:

(1) الطبقة العليا (الرموز ذات الأولوية): عادةً ما توفر هذه الطبقة من الرموز أرباحًا ثابتة، وهي مناسبة للمستثمرين المؤسسيين ذوي الميل المنخفض إلى المخاطرة، مع فترة امتلاك نموذجية تتراوح بين سنتين وثلاث سنوات [15]، وتتراوح العائد السنوي بين 8% و12%.

(2) طبقة الميزانين (الرموز الوسيطة): تتحمل مخاطر معينة، ومناسبة للمستثمرين ذوي قدرة تحمل المخاطر المتوسطة، بعائد سنوي يتراوح بين 15% و20%[16]، وعادةً ما يكون فترة الاحتفاظ بين 3 إلى 5 سنوات.

(3) طبقة الأسهم (رموز الأسهم): تتميز رموز هذه الطبقة بمستوى عالٍ من المخاطر الاستثمارية، وتستهدف بشكل رئيسي المستثمرين المغامرين ذوي التفضيلات المرتفعة للمخاطر، مع عائد سنوي يمكن أن يتجاوز 25% [17]، وفترة حيازة نموذجية تتراوح بين 5 إلى 7 سنوات.

لا يجذب هذا التصميم الهرمي فقط المستثمرين المؤسسيين ذوي التفضيلات المخاطرة المختلفة، بل يوفر أيضًا هيكلًا منتجًا أكثر مرونة للسوق الثانوية المُمَوَّلة، مما يمكنه تلبية احتياجات السوق المتنوعة بشكل أفضل.

هذا التصميم المُهيكل لا يُحسّن فقط مطابقة المخاطر والعوائد لأنواع مختلفة من المستثمرين، بل يعزز أيضًا سيولة الأصول بفعالية، مُمهّدًا الطريق لتنويع تطور الأسواق الرأسمالية.

05 خاتمة

من دراسة الحالات الرائدة الأمريكية لـ RWA، يُظهر RWA كفئة أصول على السلسلة تجاوزًا مستمرًا للحدود بين المالية التقليدية وتقنية البلوكشين، مع إظهار إمكانات ابتكارية عميقة في مجالات متعددة. من خلال تصميم هيكل SPV وعملية التوكيز، تمكّن RealT من إدارة الحصص في الأصول العقارية التقليدية، مما خفض بشكل كبير من عتبة الاستثمار، وضمن شرعية السوق من خلال إطار تنظيمي متوافق. أما Ondo Finance، فتستخدم سندات الخزانة الأمريكية كأصل أساسي، وتُحوّل منتجات الدخل الثابت إلى السلسلة عبر العقود الذكية وهياكل SPV، مما يسمح للمستثمرين بالمشاركة في سوق الدخل الثابت بمخاطر منخفضة وسيولة عالية. وفي المقابل، حوّلت Centrifuge من خلال مشروع RWA للتمويل التجاري في سلسلة التوريد، النظام الائتماني التقليدي المعتمد على البنوك إلى هيكل لامركزي قائم على البلوكشين، مما زاد كفاءة التمويل وخفض التكاليف.

ومع ذلك، على الرغم من أن هذه المشاريع توفر خبرات ومسارات ابتكارية قيمة لتطوير سوق RWA، فإنها تواجه العديد من التحديات. على سبيل المثال، تكاليف الإفصاح التنظيمي المرتفعة، وقضايا الامتثال في التخزين العابر للحدود، ومخاطر التثبيت للعملات المستقرة، هي جميعها عوائق رئيسية تعيق التطور المستمر لـ RWA. خاصةً من حيث التنظيم، على الرغم من أن جميع المنصات صممت مساراتها وفقًا للامتثال، إلا أن المتطلبات الصارمة لإطار قانون الأوراق المالية الأمريكي لا تزال تحد من إطلاق سيولة بعض المنتجات. على سبيل المثال، آليات السيولة والقيود على نقل أسهم RWA ما قبل الاكتتاب العام تتطلب تحقيق توازن بين الامتثال والطلب على السوق، خاصةً تحت قيود فترات التجميد والسوق الثانوية، حيث يصعب تحقيق سيولة كاملة حرة.

على الرغم من أن الإطار التقني وتصميم الامتثال لـ RWA قد حقق تقدماً معيناً في الولايات المتحدة مقارنة بأسواق الصين وهونغ كونغ، فإن الصين وهونغ كونغ، كمراكز مالية دولية، تتمتعان بمزايا مختلفة. فبالنسبة للصين، يمكن للمرن في تقنيات المالية والتنظيم المبتكر أن يستكشف مساراً أكثر ملاءمة للسوق المحلية من خلال تعزيز دمج البلوك تشين مع المالية التقليدية. أما هونغ كونغ، كمركز مالي دولي، فبإمكانها الاستفادة من أسواقها المالية الناضجة وهيكليتها الاستثمارية العالمية لدفع تدفق RWA العابر للحدود وفقاً للامتثال، مما يوفر جسراً مهماً لتوسيع سوق RWA العالمي. خاصةً في مجال السيولة العابرة للحدود ووصول المستثمرين الدوليين إلى RWA، من المتوقع أن تصبح هونغ كونغ ساحة تجريبية مهمة ومحركاً للنمو لهذا الفئة الناشئة من الأصول.

بشكل عام، على الرغم من أن الولايات المتحدة حققت تقدماً رائداً في تطوير RWA، إلا أن تطورها على نطاق واسع في المستقبل لا يزال يواجه تحديات كبيرة فيما يتعلق بالامتثال والسيولة. وقد توفر الأسواق الصينية وهونغ كونغ، بانفتاحها وابتكارها، فرصاً ومنظورات جديدة لتوسيع سوق RWA العالمي بشكل أكبر.

06 مصادر المرجع

[1] Coindesk: تطلق Ondo Finance رمز الخزينة بقيمة 693 مليون دولار على شبكة XRP في ظل ارتفاع اتجاه RWA

[2] Ondo.finance: تقديم Ondo Nexus – توفير سيولة فورية للصناديق الحكومية المُرمّزة من طرف ثالث، مع الاستفادة من الأصول من BlackRock وFranklin Templeton وWellington Management وWisdomTree

[3] Plume.org: شبكة Plume تتعاون مع Ondo Finance لتوسيع نظام RWAfi البيئي بفضل سندات الخزانة الأمريكية المُمَثَّلة رقميًا

[4] outliermedia.org: مخطط العقارات الذي يبتلع ديترويت، رمزًا رقميًا في كل مرة

https://outliermedia.org/crypto-real-estate-realt-cryptocurrency-detroit/

[5] ورقة بيضاء RealT - https://realt.co/wp-content/uploads/2019/05/RealToken_White_Paper_US_v03.pdf

[6] Aspentime - https://www.aspentimes.com/trending/in-18-million-deal-nearly-one-fifth-of-st-regis-aspen-sells-through-digital-tokens

[7] Pwco - https://www.pwco.com.sg/insights/blockchain-real-estate-part-iii/

[8] Nftnow - https://nftnow.com/news/roofstock-onchain-origin-story-sell-third-property-via-nft-marketplace/

[9] هاربور تلغي صك العقار المُرَقَّم لسكن الجامعة "ذا هاب أت كولومبيا"

https://tokenist.com/harbor-cancels-tokenized-reit-of-university-dorm-the-hub-at-columbia/

[10] RWA.xyz: https://app.rwa.xyz/assets/OUSG

[11] Gov.centrifuge: https://gov.centrifuge.io/t/cp95-pop-new-silver-ns3/5603

[12] Gov.centrifuge: https://gov.centrifuge.io/t/issuer-harbor-trade-credit/141

[13] لجنة الأوراق المالية والبورصات الأمريكية: https://www.sec.gov/resources-small-businesses/regulation-crowdfunding-guidance-issuers

[14] حالة سوق ما قبل الاكتتاب العام -

https://www.hiive.com/market-reports/state-of-the-pre-ipo-market-2026-annual-report

[15] https://www.blueowlcapitalcorporation.com/investors/sec-filings

[16] https://app.rwa.xyz/credit

[17] https://dune.com/discover/content/trending