محاولة مستثمر العملات المشفرة روجر ميتس لمنع استدعاء خدمة الإيرادات الداخلية (IRS) لسجلاته المالية قد واجهت جدارًا.

كان مسؤول الضرائب قد طلب مراجعة إقرار ضرائب ميتز الفيدرالي لعام 2022، لكن الوضع تصاعد بسرعة.

على الرغم من أن المستخدم اكتشف في البداية الإهمال من قبل Coinbase وقدم إقرارًا معدّلًا للضرائب بإضافة 14,700 دولار إضافية للفترة عام 2022، فقد طلبت الوكالة نشاط ميتس الكامل على المنصة منذ إطلاقها.

طلب المراقب بيانات إضافية، بما في ذلك معلومات الحساب، والعناوين الفيزيائية، والاتصالات مع Coinbase، وسجلات نشاط المنصة التفصيلية.

في المقابل، قدم ميتز طلبًا في المحكمة الفيدرالية للمنطقة الشمالية من كاليفورنيا العام الماضي، ساعيًا إلى منع استدعاء مصلحة الضرائب الأمريكية. من خلال محاميه، جادل أن طلب مصلحة الضرائب الأمريكية كان "واسع النطاق وغير ذي صلة" لأنه طلب سنوات من البيانات الشخصية غير المرتبطة بمراجعة الضرائب لعام 2022.

بالنسبة له، كان محاولة مصلحة الضرائب الأمريكية للوصول إلى اتصالاته الخاصة وسجلات حسابه انتهاكًا للخصوصية. وأضاف أن مصلحة الضرائب تصرفت بـ"نية سيئة" لأنها لم تتواصل معه حتى بعد تقديم إقرار ضريبة فيدرالي معدل لعام 2022.

أساس المحكمة لإسقاط الدعوى

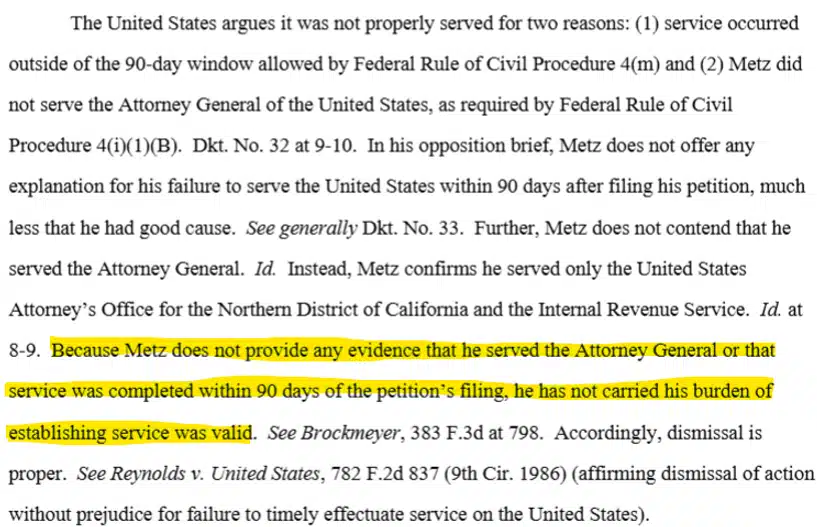

ومع ذلك، لم تبت المحكمة في حجج أو مخاوفه المتعلقة بالخصوصية، بل في الإرشادات الإجرائية.

في 18 مارس، حكم القاضي الفيدرالي الأمريكي أراسيلي مارتينيز-أولغين برفض روجر ميتس، قائلةً إنه لم يُبلّغ الكيانات الحكومية المعنية بالطلب مسبقًا.

تحت إرشادات الإجراءات الأمريكية الإرشادات, يجب إخطار المدعى عليهم بالدعاوى لضمان حصولهم على وقت للرد.

في حالة ميتز، بالإضافة إلى مصلحة الضرائب الأمريكية، كان ينبغي إخطار مدعٍ عام المنطقة المحلية ووزير العدل في واشنطن خلال 90 يومًا من تقديم الطلب.

هذا يترك مساحة صغيرة للتخمين حول ما إذا كانت المحكمة كانت ستتعامل مع استدعاء مصلحة الضرائب الأمريكية كخرق للخصوصية.

مع ذلك، يظل نظام الإبلاغ الضريبي الحالي للعملات المشفرة التابع لخدمة الإيرادات الداخلية صارمًا جدًا.

حاليًا، تطلب دائرة الإيرادات الداخلية من منصات العملات المشفرة الإبلاغ عن إجمالي مبيعات العملات المشفرة للمستخدمين وقاعدة التكلفة (سعر الشراء) لكل أصل تم شراؤه في نموذج 1099-DA. وسيؤدي عدم التوافق بين هذه البيانات (1099-DA) والأرقام المبلغ عنها من قبل المستخدم على الأرجح إلى مزيد من المراجعة من قبل الجهة الرقابية الضريبية.

لكن بالنسبة لفترة الضرائب 2025-2026، فقد خففت دائرة الإيرادات الداخلية (IRS) القواعد قليلاً، وسمحت لحاملي العملات المشفرة بتحديد والإبلاغ الذاتي عن مبيعات أصولهم لأغراض ضريبية.

الملخص النهائي

- رفض قاضٍ أمريكي طلب روجر ميتس لمنع مطالبة دائرة الإيرادات الداخلية ببياناته المالية التاريخية لأسباب إجرائية.

- يظل نظام الإبلاغ الضريبي للعملات المشفرة من قبل مصلحة الضرائب الأمريكية صارمًا، لكنه خفّف بعض القواعد للفترة عام 2026.