الكاتب: براتيك ديساي

Compiled by: Block unicorn

مقدمة

الساعة ليست حلاً جيداً لإخفاء التأخير. لعقود، تم بناء الأسواق المالية حول سرعة نقل المعلومات الحالية. فقد أدخلت ساعات الإغلاق، والتسوية الجماعية، والبورصات الإقليمية، وهي أمور منطقية في عصر كانت فيه نقل المعلومات بطيئة. لكن كل هذا تغير. رأس المال لا ينتظر. وكما تجد المياه دائمًا فجوات، فإن رأس المال سيفعل نفس الشيء. الجاذبية المالية ستجرّه نحو أسرع مسار للحصول على معلومات الأسعار. هذه هي قوانين السوق. لن يتحمل المشاركون في السوق الكفاءة المنخفضة إلى الأبد.

هذا هوما رأيته أثناء مراقبتي تطورات الأسواق المالية من منظور كلي على مدار الأسابيع القليلة الماضية.

في مقال اليوم،سأساعدك على فهم ما الذي كسر البنية التقليدية المرتبطة لأسواق المالية، وحوّلها إلى بنية أكثر كفاءة وغير مرتبطة تتجاوز أماكن وحزم وفترات زمنية مختلفة.

تغيير الوردية

أناأدرس المالية منذ أكثر من عشر سنوات. في المراحل الأولى من دراستي، كنت أعتبر البورصات التقليدية مُمثِّلة للسوق. طوال معظم تطورها، كانت البورصات هي المكان الذي يجتمع فيه الجميع وكل شيء: المشترون، البائعون، الهيئات التنظيمية، والتقنيات التي تدفع السوق. كان لديها مؤشرات تتبع الأسهم المكونة، وساعات تُشير إلى أوقات التداول، وتُخبر الجميع متى يمكنهم التداول ومتى لا يمكنهم ذلك.

Butthis situation has changed over the past few years. In fact, over the past few weeks, we have seen several developments confirming this shift.

في 18 مارس، منحت شركة س&P داوجونز إنديكس كومباني ترخيص مؤشر س&P 500 إلى Trade[XYZ]، مما يسمح لموزعي سوق HIP-3 بإطلاق أول وأوحد عقد مشتق دائم مستند إلى مؤشر س&P 500 على منصة Hyperliquid. مؤشر س&P 500 هو مؤشر الأسهم الأمريكية الكبيرة الأكثر متابعة في العالم، ويتتبع 500 شركة رائدة في الولايات المتحدة، ويشمل حوالي 80% من القيمة السوقية الإجمالية للولايات المتحدة، بقيمة سوقية تزيد عن 61 تريليون دولار أمريكي. يغطي هذا المؤشر على الأقل نصف القيمة السوقية للسوق العالمية للأسهم.

Thisis an index with nearly 70 years of history, listed on a market that has existed for only 6 months.

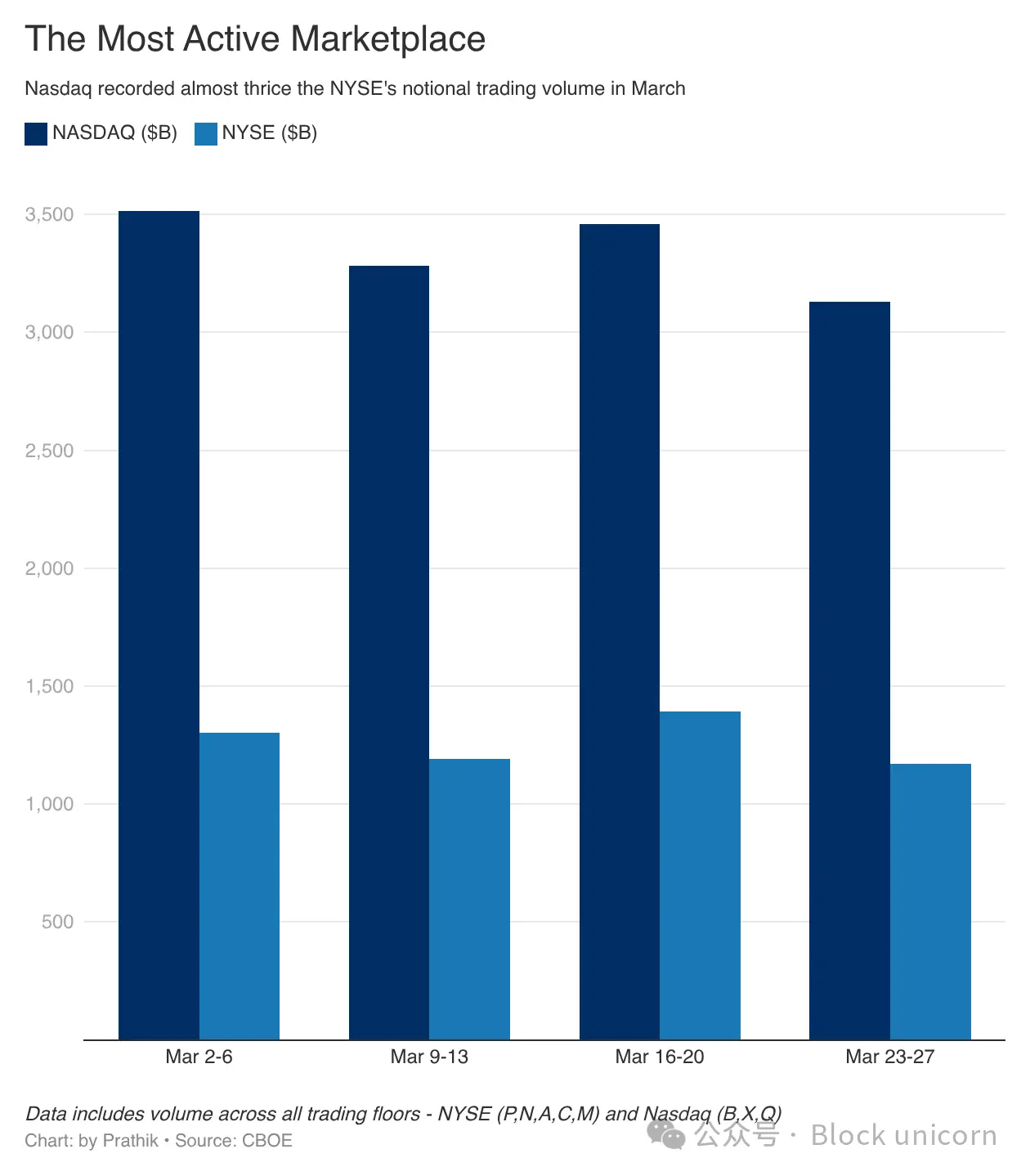

فياليوم التالي لإعلان ستاندرد آند بورز، وافقت لجنة الأوراق المالية والبورصات الأمريكية (SEC) على طلب ناسداك لتجارة وتسوية جزء من الأسهم على شكل رموز مميزة. إن ناسداك أحد أكثر أماكن التداول نشاطًا في العالم، وغالبًا ما يتجاوز حجم تداوله الاسمي حجم تداول بورصة نيويورك (NYSE)، وهي أكبر بورصة من حيث القيمة السوقية عالميًا.

March 16, Cboe Global Markets submitted a proposal to the U.S. Securities and Exchange Commission (SEC) to launch "nearly round-the-clock (24x5) U.S. stock trading." The largest operating entity behind this U.S. financial exchange stated that it is ready to offer round-the-clock stock trading services as early as December 2026.

لكنلماذا هذا؟ يطالب عدد متزايد من الأشخاص بتمديد ساعات تداول الأسهم الأمريكية.

These threeinitiatives collectively target the outdated bundled trading structure. Hyperliquid’s launch of the S&P 500 futures market challenges the decades-old convention that investors could only trade traditional indices through traditional markets.It also enables 24/7 global trading of one of the most closely followed large-cap indices.。

يستهدف مبادرة ناسداك لتجزئة الأسهم البنية التحتية.إنها تقدم شكلاً جديداً من التغليف يسمح بتجارة نفس السهم بطرق مختلفة. وقد واجهت المحاولات السابقة لتجزئة الأسهم انتقادات من الصناعة.

الاستثماريونيشككون في أن هذه الرموز تتمتع بنفس الحقوق مثل الأسهم الأصلية.

لكن، إذا قدمت نفس التعرض للأسهم من خلال رموز على البلوكشين، مع الحفاظ على حقوق التصويت والحماية القانونية المرتبطة بالأسهم غير المادية الأصلية، ألا يمكنك قبول ذلك؟

Why are you doing this? What benefit does it bring to you?

إذًا، ماذا لو كنت مستثمرًا خارج الولايات المتحدة وتريد الوصول إلى سوق الأسهم لأكبر اقتصاد في العالم بسهولة أكبر؟ وماذا لو سمح لك هذا الرمز المميز للأسهم بدمجه بسهولة أكبر مع أنظمة الضمان والإقراض؟

عندما تأخذ في الاعتبار التداول على مدار الساعة،تتضاعف هذه المزايا.

هذا هو ما تنتقده بورصة شيكاغو للخيارات (Cboe). إن خطة تداولها شبه المستمرة (5 أيام في الأسبوع، 24 ساعة في اليوم) تهدف إلى الاعتراف بأن رأس المال لا ينتظر ساعات العمل. دائمًا ما يرغب المتداولون في التعبير عن آرائهم فور حصولهم على المعلومات. إذا لم توفر لهم Cboe سوقًا للتعبير عن آرائهم، فسيتوجه المتداولون إلى منصات أخرى توفر مثل هذه الأسواق.

ما أقوله ليس افتراضًا، ولا شيء من "الأمور التي قد تحدث في المستقبل القريب". إنها تحدث الآن، وفي هذه اللحظة التي نتحدث فيها.

مستقبل تقسيم

يُظهر استخدام تقسيم المنتجات المالية بوضوح في سوق HIP-3 الخاص بـ Hyperliquid، والذي تم إطلاقه رسميًا في أواخر أكتوبر 2025.

في الشهر الماضي فقط، زاد إجمالي حجم التداول في سوق HIP-3 بمقدار 72 مليار دولار أمريكي. كان إجمالي حجم التداول في الأشهر الأربعة السابقة 78 مليار دولار أمريكي.

في مارس، تداول [XYZ] في الأسواق الدائمة للسلع والأسهم التقليديةاستمر في تشكيل 90% من حجم التداول اليومي لـ HIP-3. لكن هذا ليس الجانب الأكثر إثارة.

يأتي أكثر من نصف حجم التداول في [XYZ] من أسواق العقود الأبدية للفضة والخام والبرنت والذهب.

توفّر Hyperliquid منصة تداول موحدة لتجارة العملات المشفرة الفورية وعقود الدوام المستمر للعملات المشفرة والأصول التقليدية. هذا لا يبسّط فقط عملية التداول على منصة موحدة، بل يجلب أيضًا سيولة أعلى، وواجهة مستخدم موحدة، وفروق أسعار شراء وبيع أصغر.

لا يزال المتداولون يرغبون في تداول بعض الأصول الأكبر حجمًا والأكثر شعبية، والتي تشمل السلع الأساسية، والشركات المدرجة، والشركات الخاصة الكبرى، والمؤشرات. قد ترغب في تداول الفضة، والذهب، والنفط الخام، وتسلا، وأبل، وأمازون، وغوغل، ومؤشر يتتبع أكبر 100 شركة أمريكية غير مالية، ومؤشر ستاندرد آند بورز 500 — وكل ذلك يمكن تحقيقه على منصة Hyperliquid.

يقوم HIP-3 بفصل وظيفة الاستثمار في هذه الأصول عن البنية التحتية الحالية للبورصة، مع الاستمرار في تتبع الأصول الأساسية لمؤشرها الأصلي. وبالتالي، عندما تقوم بالشراء الطويل لعقد مستقبلي للفضة على HIP-3، فإن الأصل الأساسي الذي يتم تتبعه لا يزال مرتبطًا بقيمة أونصة واحدة من الفضة في مصدر بيانات Pyth.

يختار المتداولون التداول على HIP-3 بدلاً من المنصات السابقة لأن HIP-3 لا يميز بين المتداولين الأمريكيين وغير الأمريكيين ولا يتبع أي وقت محدد. عندما تحدث أحداث يرغب المتداولون من خلالها في التعبير عن آرائهم من خلال تسعير الأصول، يوفر HIP-3 لهم سوقًا دون قيود جغرافية أو زمنية.

في الأسابيع الأخيرة، شهدت منصة Hyperliquid نموًا ملحوظًا في المراكز المفتوحة (OI)، وهو ما يعكس بشكل كامل النتائج المذكورة أعلاه. تقيس المراكز المفتوحة القيمة الإجمالية للمراكز المشتقة غير المغلقة، وخلافًا للحجم الذي يعكس نشاط التداول، فإن OI تعكس الالتزامات التجارية.

بلغ حجم العقود المفتوحة في 1 مارس 1.13 مليار دولار أمريكي، وارتفع إلى 2.2 مليار دولار أمريكي في 1 أبريل، مما يدل على ثقة المتداولين في العقود الآجلة الدائمة لـ Hyperliquid وحرصهم على تأمين أموالهم.

تشير هذه المؤشرات إلى أن المتداولين لا يلتزمون بمنصة معينة أو فئة أصول معينة عندما يكون الوصول إلى السوق أسهل وأقل احتكاكًا. فهم يختارون أي منصة توفر تقلبات وسهولة وسيولة.

هذا هو السبب في أن المؤسسات التقليدية مثل ستاندرد آند بورز وناسداك وسوق شيكاغو للخيارات تتخذ إجراءات للاعتراف بهذا السلوك.

لقد أثبتت حادثتان على الأقل في الفترة الأخيرة أهمية التداول على مدار الساعة وتقلبات السوق للمتداولين.

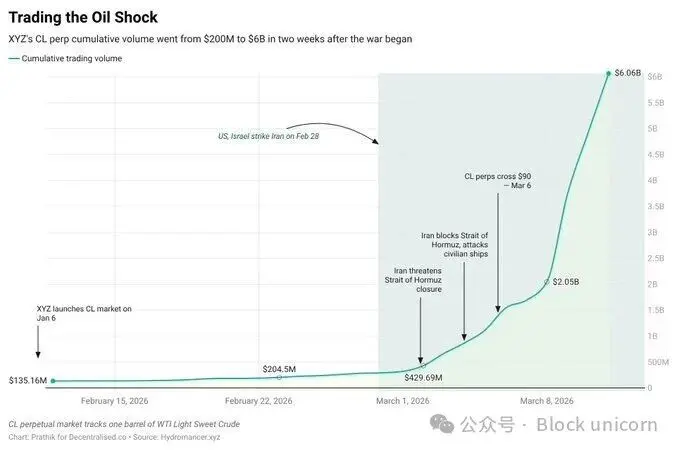

كتب سوراب في تغريدة على Decentralised.Co: "في 28 فبراير، هاجمت الولايات المتحدة وإسرائيل إيران أثناء إغلاق الأسواق التقليدية. وفي غضون ساعات، ارتفع سعر العقود الآجلة المرتبطة بالنفط على منصة Hyperliquid بنسبة 5%، حيث قام المتداولون بتحليل هذا الصدمة في الوقت الحقيقي."

بعد اندلاع الحرب بفترة قصيرة لا تتجاوز أسبوعين، ارتفع حجم تداول العقود الأبدية المرتبطة بالنفط من 200 مليون دولار إلى 6 مليارات دولار بشكل تراكمي。

أحد المخاطر الكبرى في المنصات الناشئة هو السيولة. إذا كانت السيولة غير كافية، فقد تتوسع فجوة السعر بين الشراء والبيع، مما يؤدي إلى تفاقم عيوب التسعير التي يواجهها المتداولون مقارنةً بالمنصات الأخرى.

قبل أسبوعين، أظهرت منصة Hyperliquid سيولتها القوية في وقت كانت فيه الولايات المتحدة الأمريكية، تحت قيادة الرئيس ترامب، تجري مشاورات مع مسؤولين إيرانيين بشأن عقد "مفاوضات مثمرة". إن العقود الآجلة لمؤشر ستاندرد آند بورز 500 المُطلقة حديثًا على منصة HIP-3 قادرة على تتبع حركة العقود الآجلة لمؤشر E-mini ستاندرد آند بورز 500 في بورصة شيكاغو للسلع (CME) بدقة تصل إلى الدقيقة.

على الرغم من أن العقود الآجلة على السلسلة أقل بحوالي 50–70 نقطة من ES، إلا أن نطاق التغيرات السعرية مشابه.

What does this mean?

لعقود عديدة، كانت الأسواق التقليدية مترابطة ومسيطرة علىالأماكن (البورصات)، والوقت (فترات التداول)، والمنتجات (المؤشرات/العقود).

لقد اختاروا الحفاظ على الوضع الراهن لأنهم لم ينشئوا الآليات اللازمة لمعالجة مشكلات الكفاءة مثل التأخير الزمني، وقيود أوقات التداول، والقيود التنظيمية المفروضة على المستثمرين غير الأمريكيين. على العكس، قاموا بإخفاء هذه inefficiencies وتقديمها على أنها أنظمة إجرائية مصممة لبناء مؤسسات موثوقة، وذلك لجذب المستثمرين.

لا يزال الناس يمارسون التداول والاستثمار. ليس لأنهم أحمق أو يصدقون الادعاءات التي تروج لها الأسواق المالية التقليدية، بل لأنهم لا يملكون خيارًا آخر. وقد بدأ هذا الوضع في التغيير مع ظهور البلوكشين، الذي قدم للعالم أسواقًا على السلسلة، جعلت التداول والاستثمار أسهل من أي وقت مضى.

People saw this opportunity and seized it.

لم تكن تهتم في الماضي، ولن تهتم في المستقبل بتغييرات هيكل السوق. سواء كان الهيكل الجديد مربوطًا أم غير مربوط، فهم لا يهتمون. بغض النظر عن رغبة المؤسسات الحالية أم لا، فهم سيقبلون هيكل السوق الجديد طالما كان التجار والمستثمرون قادرين على التعبير عن آرائهم بسهولة أكبر من خلال الأدوات المالية. سواء جاء هذا الهيكل من كبريات المؤسسات التقليدية مثل ناسداك أو بورصة شيكاغو للخيارات أو ستاندرد آند بورز 500، أو من منصات لا تحتاج إلى إذن تعمل على البلوكشين، فلا يهم.

يستمر القطاع المالي في التطور والتطور بشكل مستمر، ويتبنى أي هيكل يمكنه تقليل الفجوة بين حدوث الحدث وتعبير السعر عن الرأي.

تُحدث أحداث مهمة في جميع أنحاء العالم في كل لحظة. فلماذا يجب أن يتحدد السعر فقط عندما يبدأ عقرب الساعة في مبنى زجاجي في نيويورك في صباح الاثنينبالتحرك؟