المؤلف: a16z New Media

مُجمّع: شينتشاو TechFlow

مقدمة من Shenchao: استخدم تقرير الأسبوع الأخير لـ a16z كميات كبيرة من البيانات لتفكيك حجة أساسية: إن هيمنة قطاع التكنولوجيا على الاقتصاد العالمي لا تزال تتسارع. لقد تجاوزت أكبر عشر شركات في العالم إجمالي الناتج المحلي لدول مجموعة السبع (باستثناء الولايات المتحدة)، وقد يعيد الذكاء الاصطناعي تشكيل الهياكل التنظيمية كما فعلت السكك الحديدية في وقت سابق بخلق نظام الشركات الحديث. بالإضافة إلى ذلك، فإن العملات المستقرة تنتقل من كونها أداة للتحويلات إلى سيناريوهات دفع حقيقية، وقد انخفض ثقة الشباب الأمريكي في وسائل الإعلام التقليدية إلى أدنى مستوى تاريخي.

البرمجيات ابتلعت العالم

لدينا بالطبع موقف متحيز، لكن من الصعب المبالغة في تقدير أهمية التكنولوجيا للاقتصاد العالمي.

يمكنك حتى القول إن البرنامج أكل العالم حقًا:

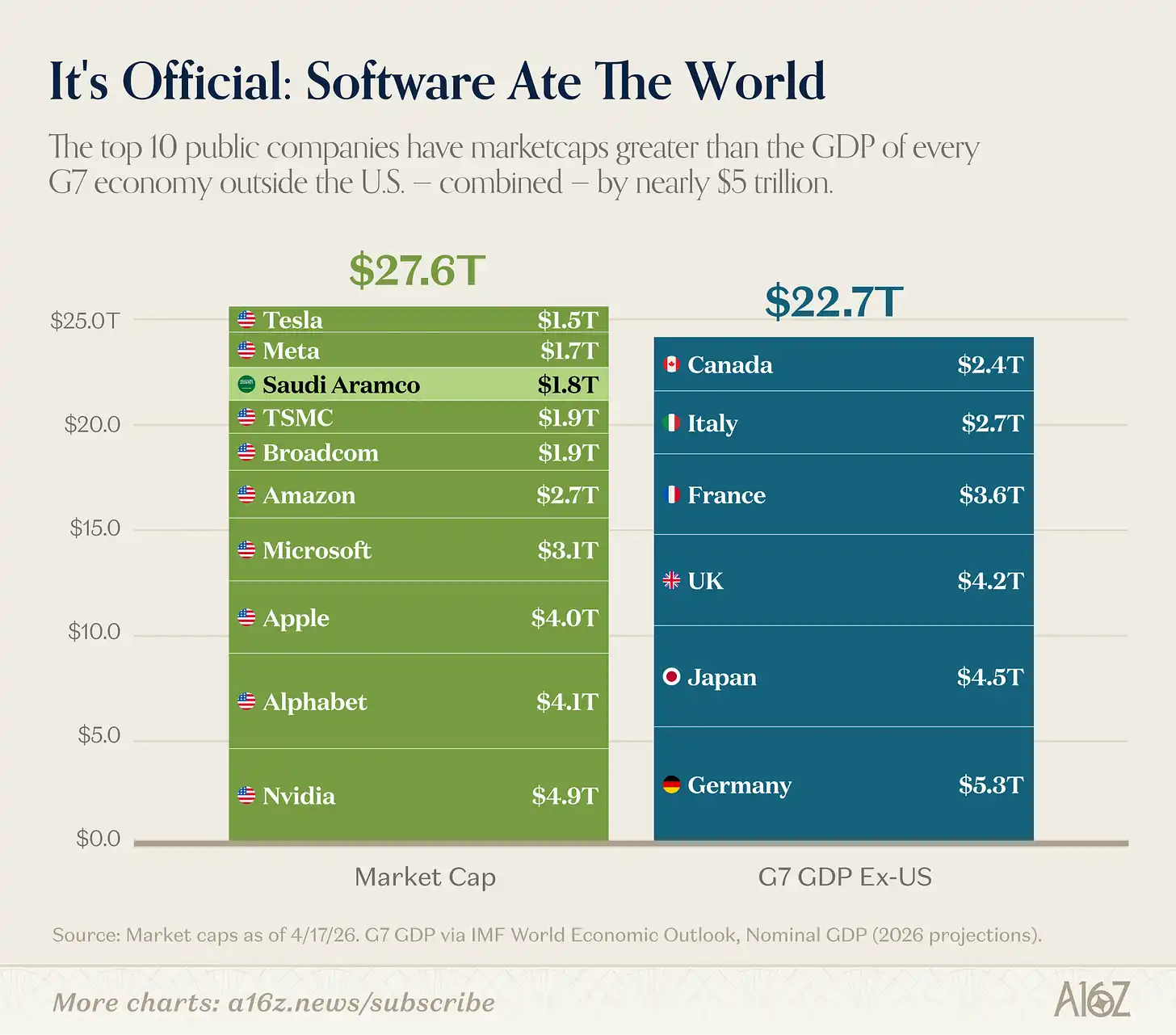

التعليق التوضيحي: أكبر 10 شركات عالمية من حيث القيمة السوقية مقابل ناتجها المحلي الإجمالي للدول السبع الكبرى (باستثناء الولايات المتحدة)

مجموع القيمة السوقية لأكبر عشر شركات عامة عالميًا يفوق مجموع الناتج المحلي الإجمالي لجميع دول مجموعة السبع باستثناء الولايات المتحدة. حتى لو استبعدنا أرامكو السعودية، التي لا يُعتبرها أحد "شركة تكنولوجيا"، فإن الاستنتاج لا يزال صحيحًا. (لكن أرامكو السعودية تأسست فعليًا في سان فرانسيسكو!)[^1]

بالنسبة للإنصاف، فإن العشرة الأوائل تشبه أكثر "التكنولوجيا + أشباه الموصلات (بالإضافة إلى تسلا وأبل اللتين يصعب تصنيفهما)" بدلاً من كونها شركات برمجية نقية. لكن الاستنتاج لا يتغير: التكنولوجيا ليست مجرد عمل كبير، بل هي أكبر عمل على الإطلاق.

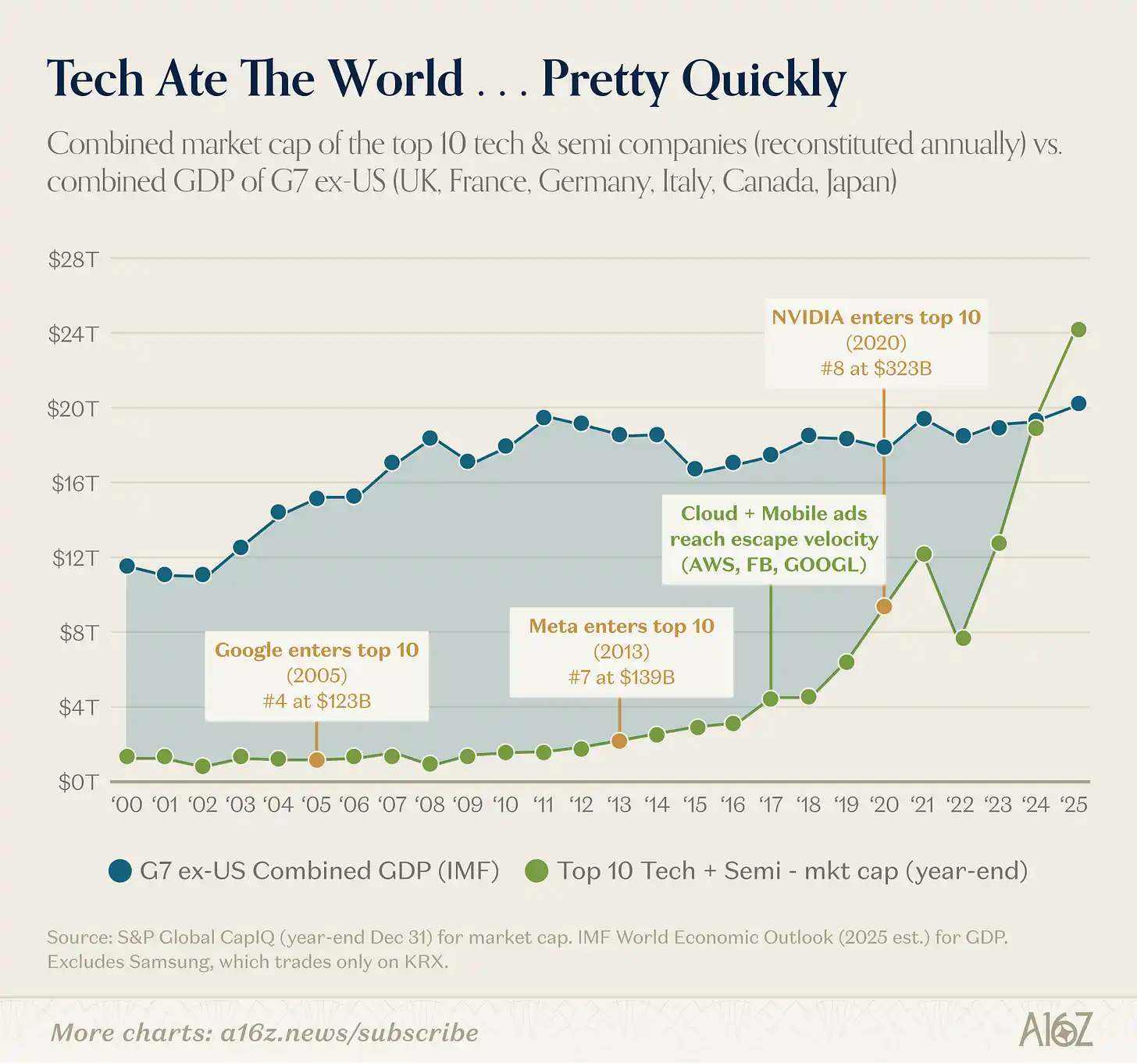

وحدث الاستيلاء التكنولوجي على العالم بسرعة كبيرة:

التعليق التوضيحي: القيمة السوقية لأكبر عشر شركات تقنية مقابل الناتج المحلي الإجمالي لدول مجموعة السبع (باستثناء الولايات المتحدة)، متسلسل زمنيًا

كانت القيمة السوقية لأكبر عشر شركات تقنية تشكل جزءًا ضئيلًا فقط من ناتج الدول السبع الكبرى (باستثناء الولايات المتحدة) حتى بدأ الحوسبة السحابية في الازدهار الحقيقي بين عامي 2016 و2017. ومنذ ذلك الحين، وفي أقل من عقد، تجاوز مجموع قيمتها السوقية ناتج العالم بأكمله باستثناء الصين.

صعود التكنولوجيا لم يكن مجرد تبديل بسيط للفائزين.

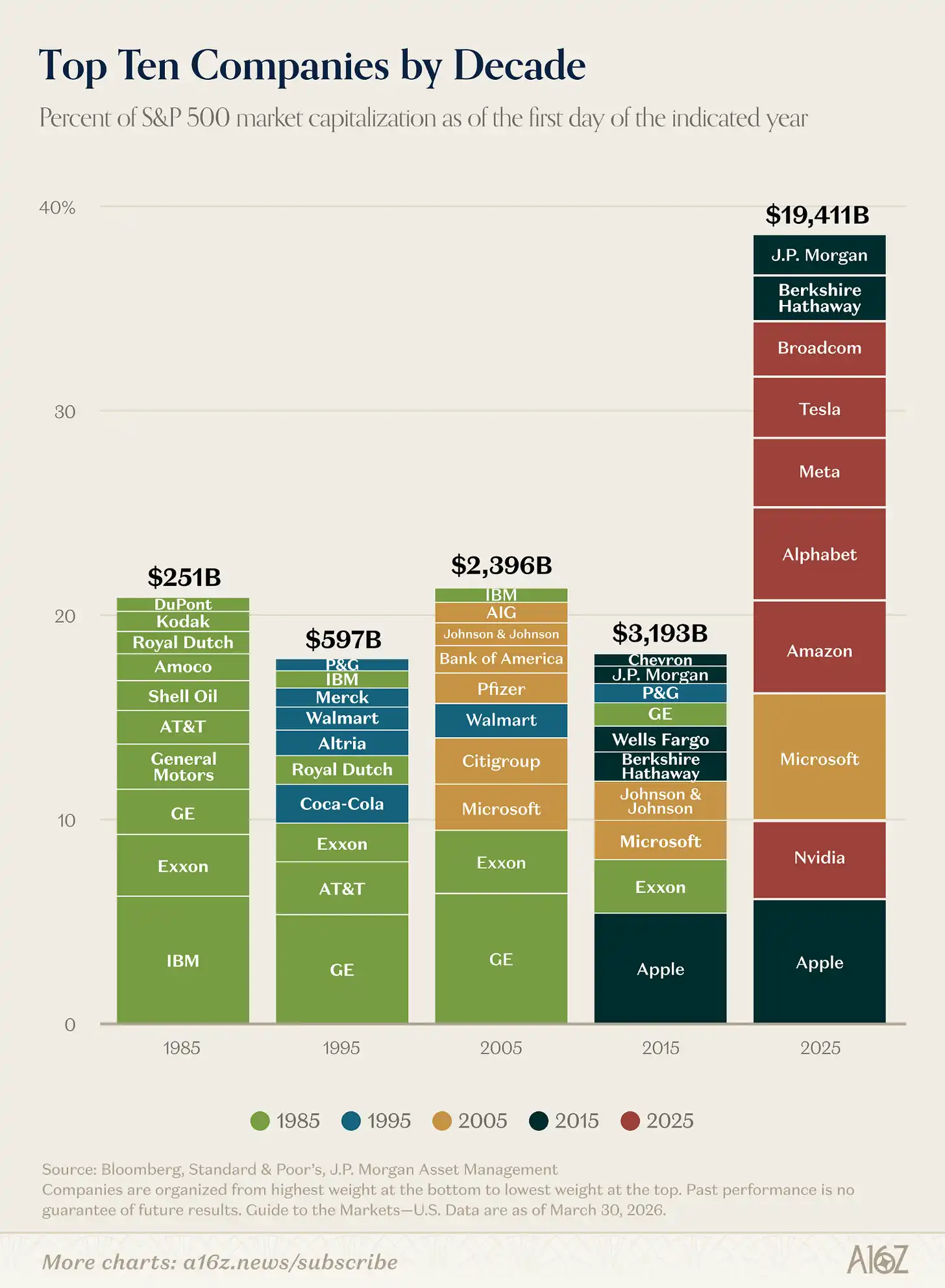

الشركات الكبرى أكبر بكثير مما كانت عليه قبل 10 سنوات:

التعليق التوضيحي: تغير حجم ونسبة القيمة السوقية لأكبر عشر شركات في مؤشر S&P 500

القيمة السوقية الإجمالية لأكبر 10 شركات في مؤشر ستاندرد آند بورز 500 هي حوالي 6 أضعاف قيمتها في عام 2015، كما تضاعف نصيبها من إجمالي القيمة السوقية للمؤشر.

كان هناك بالفعل "تغيير جذري". تغير تكوين العشرة الأوائل بشكل كبير مقارنة بالعقود السابقة. بحلول عام 2025، لم يبقَ سوى ثلاث شركات من العقد السابق، وشركة واحدة فقط (مايكروسوفت، وهي شركة تكنولوجيا) من العقد الذي سبقه.

إذا كنت مستثمرًا في عام 2015 وحاولت استخدام أكبر الشركات في المؤشر آنذاك لنموذج تقنيات، كنت ستقلل من تقدير مساحة الصعود بمقدار 6 أضعاف تقريبًا. فقد قام القطاع التقني جوهريًا بـ "كسر النموذج" وأعاد تعريف الحد الأقصى الذي يمكن للشركة تحقيقه.

ويبقى هذا السقف يتحرك لأعلى.

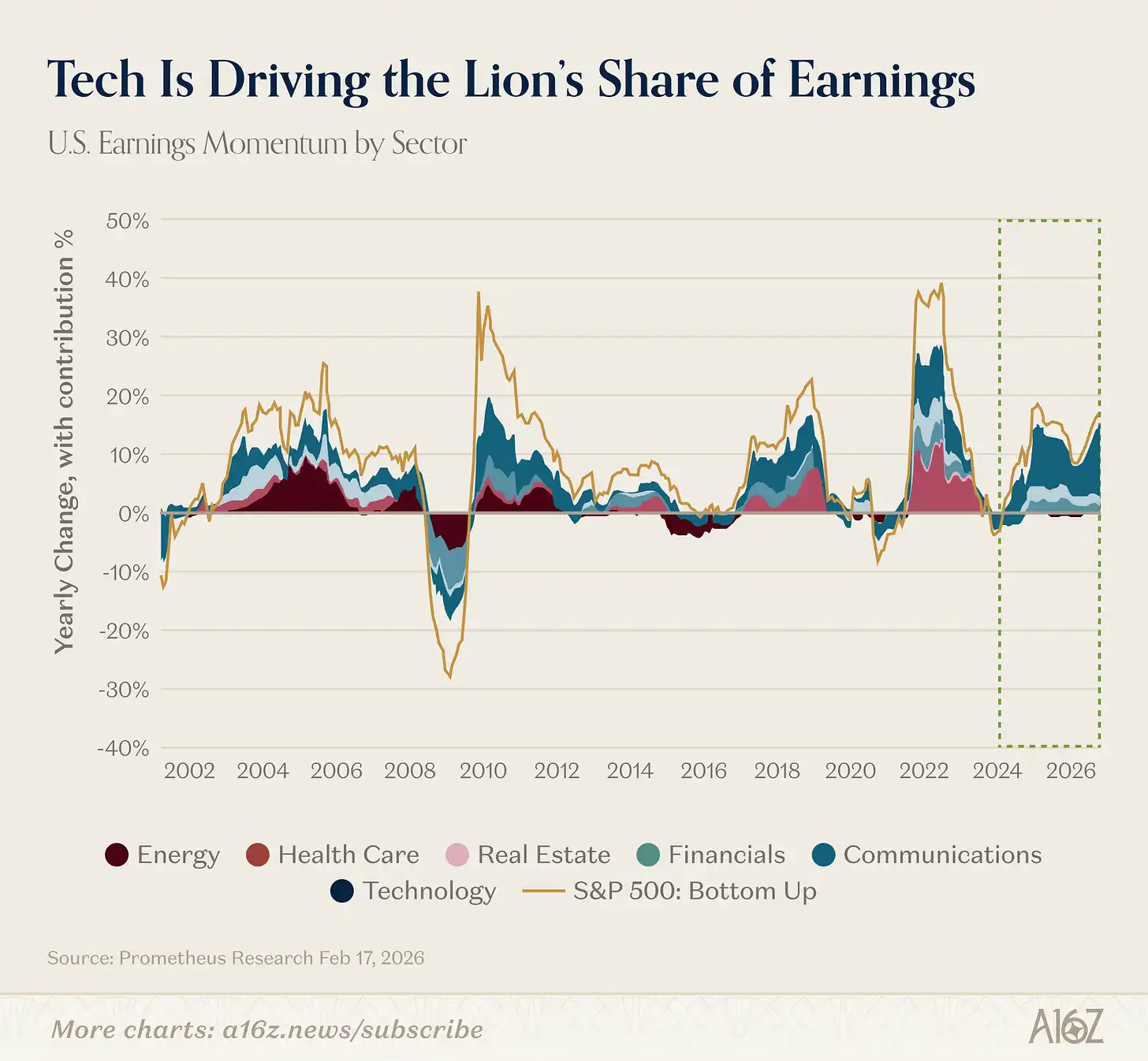

في الواقع، تمت تعزيز المكانة المحورية للتكنولوجيا في قصة النمو العالمية مؤخرًا. لقد أظهرنا الأسبوع الماضي أن معدل نمو توقعات أرباح قطاع التكنولوجيا هو حوالي ضعف معدل نمو باقي السوق. وعند النظر إلى الخلف لفترة أطول، ستجد أن التكنولوجيا تساهم بنسبة تاريخية كبيرة من النمو الإجمالي لأرباح السوق:

التعليق التوضيحي: النسبة المئوية لمساهمة كل صناعة في النمو الإجمالي للأرباح السوقية

منذ عام 2023، ساهمت التكنولوجيا في ما يزيد عن 60% من نمو الأرباح في السوق بأكمله.

باستثناء قطاع الطاقة الذي شهد فترة قصيرة من الازدهار في مطلع القرن الحادي والعشرين، لم يلعب أي قطاع آخر دورًا محوريًا بهذا القدر في نمو الأرباح، ولم يستمر بهذا الطول.

Today, one could say that technology is not a cycle—it is the cycle itself.

铁路 GPT

لقد قلنا للتو إن التكنولوجيا هي حدث غير مسبوق، لكن هذه العبارة غير دقيقة حقًا.

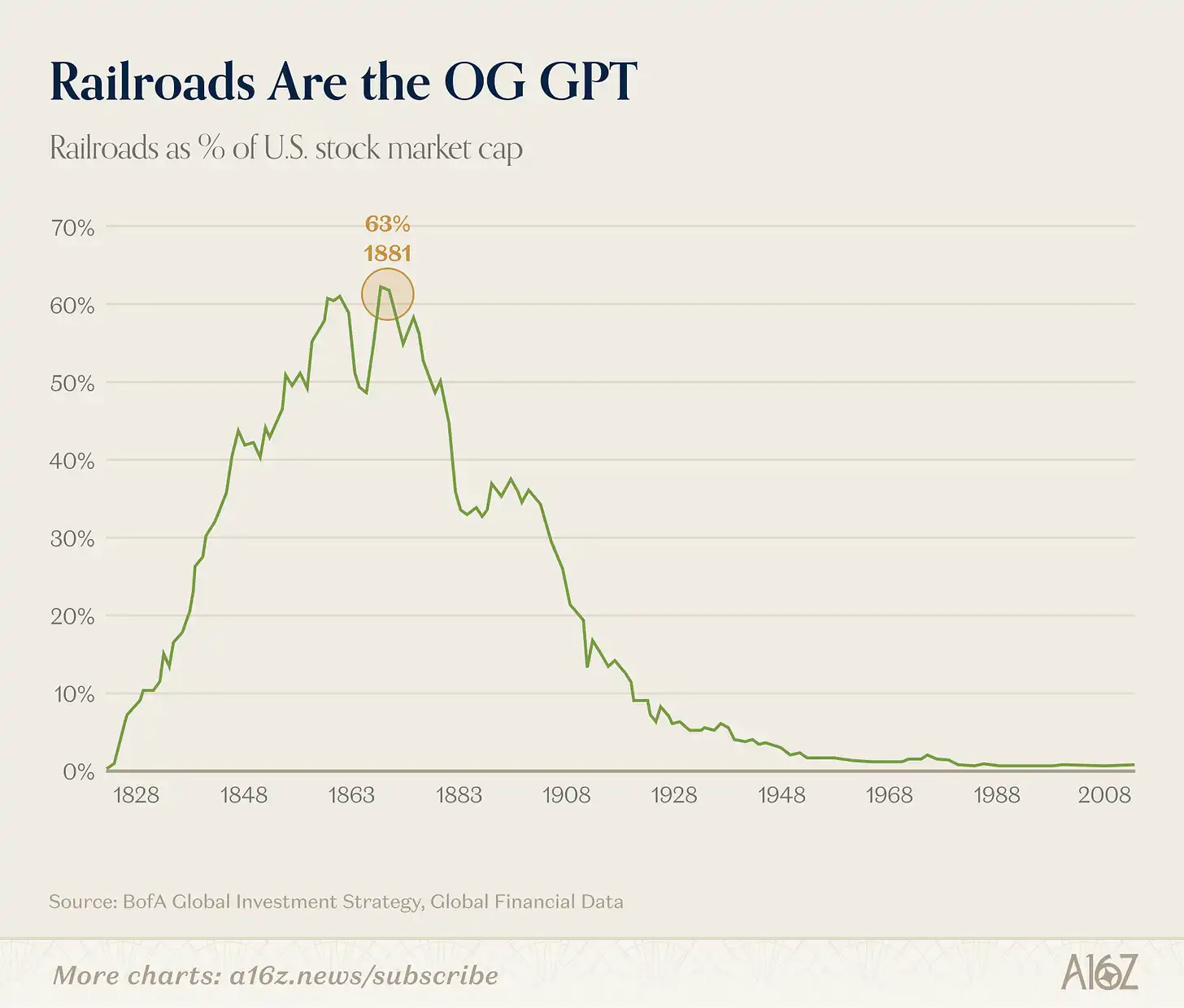

في العصر الصناعي، لم يكن هناك أي صناعة أكثر هيمنة من السكك الحديدية:

التعليق التوضيحي: نسبة قطاع السكك الحديدية من إجمالي القيمة السوقية في السوق الأمريكية (الذروة التاريخية حوالي 63%)

At its peak, railroads accounted for approximately 63% of the total market capitalization of the U.S. market, according to Bank of America, which called it "the most dominant innovation industry ever."

يحب البائعون استخدام هذا الرسم البياني للسكك الحديدية لسرد القصة: انظر، كانت السكك الحديدية تمثل 63% من السوق، ثم انفجرت الفقاعة، والآن يمكن تجاهلها تقريبًا.

لكن الأمور ليست بهذه البساطة. لا تزال السكك الحديدية مهمة حتى اليوم، وما حدث حقًا هو أن السكك الحديدية أنتجت نظامًا اقتصاديًا جديدًا كليًا لم يكن ممكنًا من قبل، وهذا النظام الاقتصادي أكبر بكثير من السكك الحديدية نفسها.

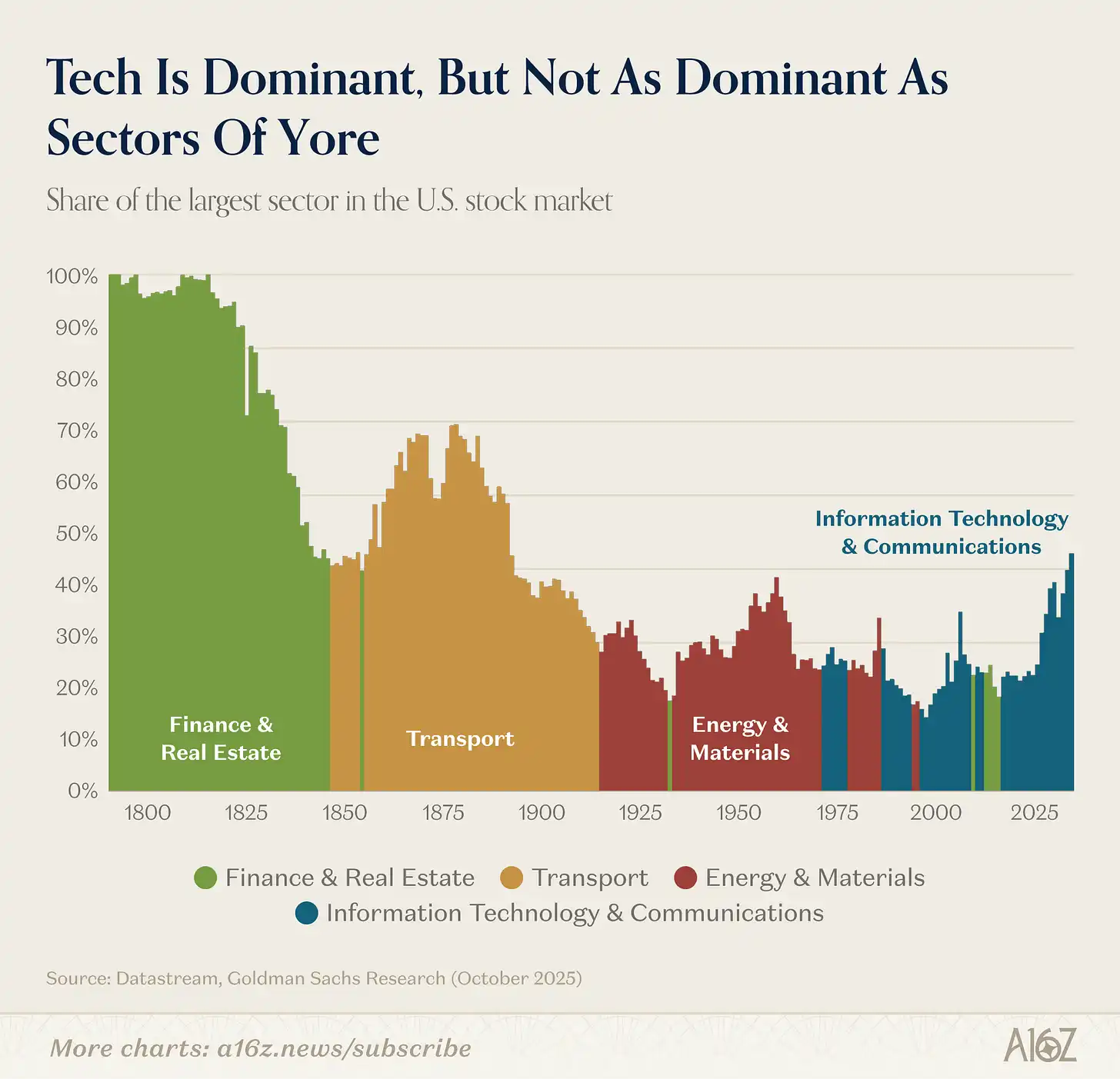

التعليق التوضيحي: تغيرات نسبة القيمة السوقية للصناعات الأمريكية في أسواق الأسهم (من القرن التاسع عشر حتى الآن)

نقلت السكك الحديدية المكانة القيادية إلى الصناعة، التي نقلتها بدورها إلى التكنولوجيا (التي صعدت فيها المالية والعقار مؤقتًا قبل الأزمة المالية العالمية).

على الرغم من أن التكنولوجيا كبيرة اليوم، إلا أنها من الناحية النسبية أصغر بكثير من صناعة النقل في القرن التاسع عشر (أو العقارات والتمويل) في ذروتها.

أصبح الاقتصاد أكبر وأكثر تعقيدًا. اليوم، حوالي 70% من الصناعات في السوق كانت صغيرة أو غير موجودة تمامًا في عام 1900.

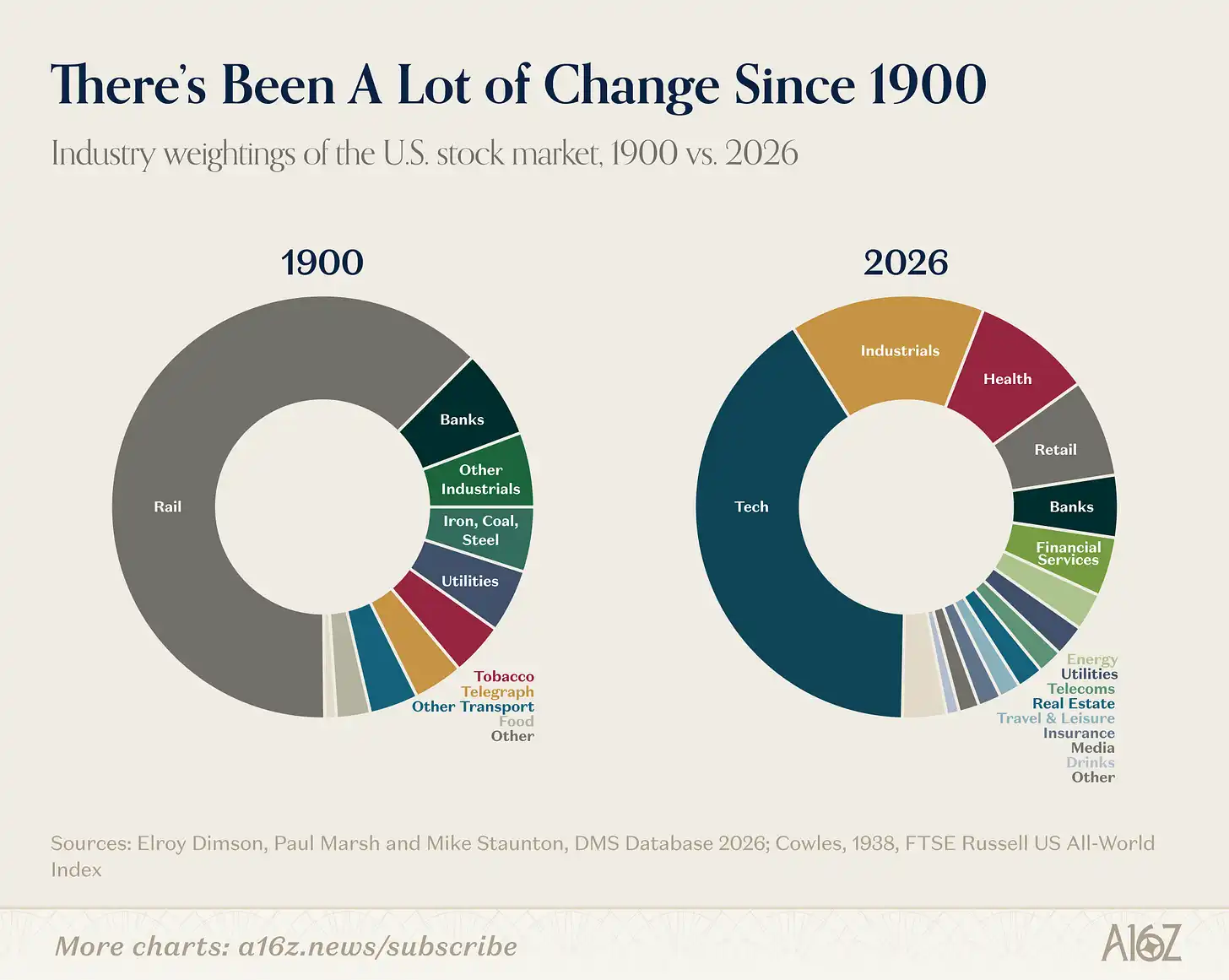

التعليق التوضيحي: تكوين صناعات سوق الأسهم الأمريكية عام 1900 مقابل اليوم

كانت الاقتصاد الأمريكي في عام 1900 يعتمد أساسًا على النسيج، والصلب، والفحم، والتبغ، بالإضافة إلى السكك الحديدية التي تنقلها والبنوك التي تموّلها. الآن، تشكل هذه الصناعات معًا نسبة صغيرة جدًا.

إذًا، السؤال الأكثر إثارةً ليس ما إذا كان تحول أي منصة إلى فقاعة، بل ما الجديد الذي ستُحرّره هذه القفزة التكنولوجية في الاقتصاد.

السكك الحديدية هي تقنية عامة مذهلة. والتحول الدرامي (لكن غير المتوقع) الذي أنتجته هو نشوء نظام الشركات الحديث. قبل ظهور السكك الحديدية، كانت الشركة عادة صغيرة لدرجة أن شخصًا واحدًا يمكنه حفظ كل تفاصيلها في ذهنه. لكن السكك الحديدية كانت تحتوي على عدد كبير جدًا من فرق القطارات، وعدد كبير جدًا من المحطات، وعدد كبير جدًا من القرارات التي تُتخذ في وقت واحد.

في عام 1855، رسم مدير شركة سكة حديد نيويورك وإيليري أول مخطط تنظيمي حديث يُعتبر: شجرة تسلسل هرمي للعلاقات الإدارية، لحل مشكلات الجدولة المتزايدة الصعوبة في السكك الحديدية. من نواحٍ عديدة، نشأت الإدارة المتوسطة، والهيكل متعدد الوحدات، وطبقة المديرين المحترفين، ودرجة الماجستير في إدارة الأعمال، كلها من المشكلات التنظيمية التي خلقتها السكك الحديدية.

السكك الحديدية لم تغير فقط ما تنتجه الولايات المتحدة، بل غيّرت مفهوم "الشركة" نفسه. فقد أطلقت السكك الحديدية الإدارة الوسطى، وهي ما أطلق عليه ألفريد تشاندلر «اليد المرئية».

ما يجعل الذكاء الاصطناعي مثيرًا هو أنه، مقارنة بالسكك الحديدية، قد يعيد كتابة نموذج التنظيم السائد الذي حددته السكك الحديدية قبل أكثر من مائة عام.

في الشهر الماضي، نشر جاك دورسي وإدارة بلوك مقالًا يعبر عن هذا الرأي تمامًا: إن قيمة الذكاء الاصطناعي في الشركات ليست في تزويد الجميع بمساعد ذكي، بل في استبدال وظائف الإدارة المتوسطة. فالأعمال التنسيقية التي عادةً ما تكون مسؤولية الإدارة، مثل امتصاص المعلومات وترحيلها، والحفاظ على التوافق، وحساب القرارات مسبقًا — يمكن أن تُوكَل إلى التكنولوجيا في شركة تعتمد على الذكاء الاصطناعي، مما يسمح للناس بالعودة إلى الحافة، وتركيز حكمهم على التفاعل مع العملاء والتفاعل البشري.

بحسب روايته، سيتم تفويض نموذج إدارة شركة استمرت 170 عامًا إلى التكنولوجيا، مما يخلق أشكالًا تنظيمية جديدة تمامًا. هذا يبدو أمرًا كبيرًا.

ما إذا كان دورسي محقًا (وما نوع الشركات الجديدة التي ستظهر في النهاية) لا يزال سؤالًا مفتوحًا. لكن هذه التأثيرات أهم بكثير من "ما إذا كانت أسهم التكنولوجيا ستتراجع عن مستوياتها المرتفعة هذا الربع".

حجم تداول العملات المستقرة ينتقل من التحويلات إلى المدفوعات

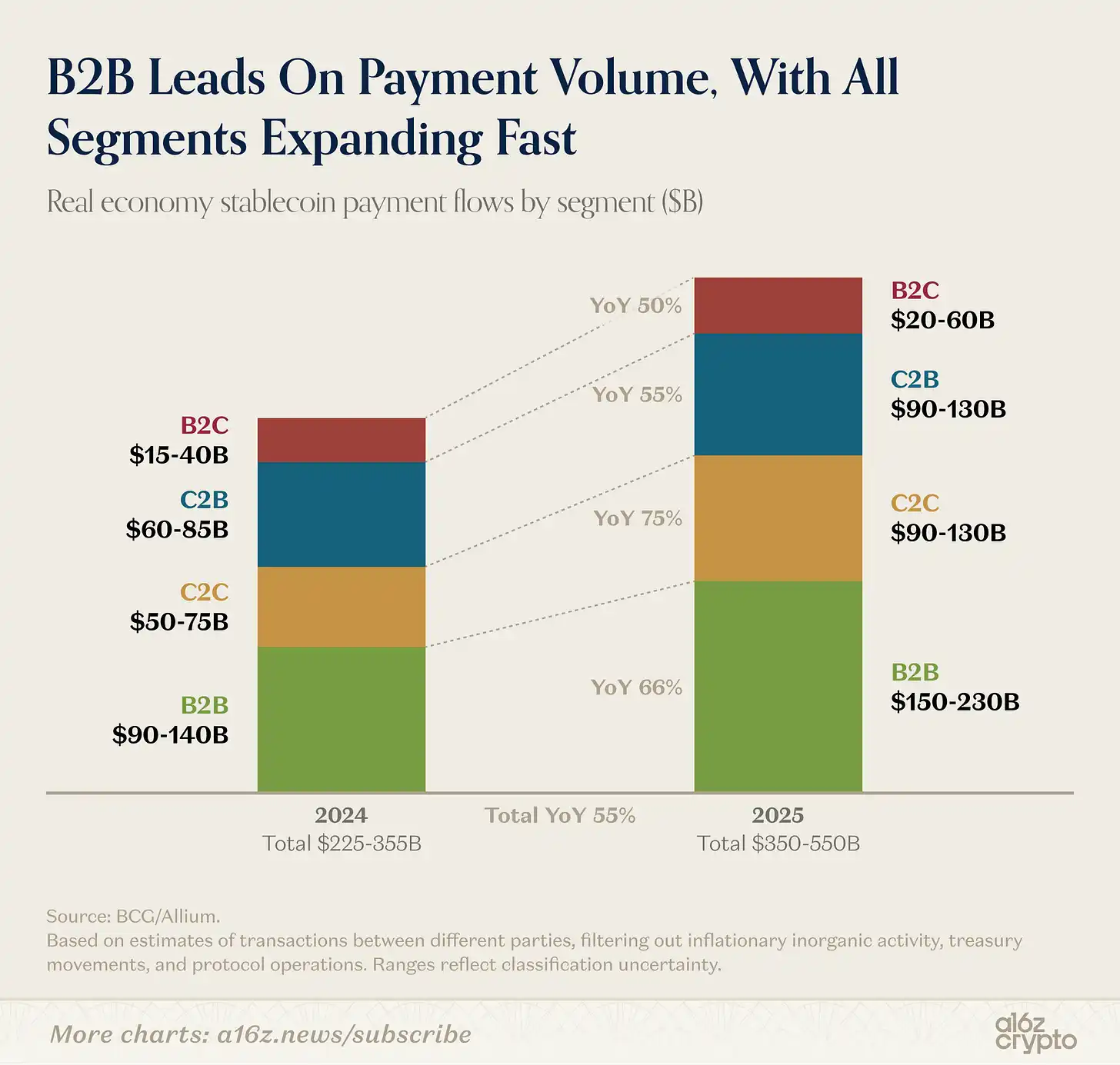

بعد استبعاد العمليات الميكانيكية المتعلقة بالتداول وإدارة الأموال وتبادل العملات — والتي تمثل الحصة الأكبر من تداول العملات المستقرة — فقد قُدّر حجم المعاملات الحقيقية بين الأطراف المختلفة في العام الماضي بين 350 مليار و550 مليار دولار أمريكي.

الرسم التوضيحي: دفع العملات المستقرة حسب النوع (B2B، B2C، C2B)

تشكل معاملات B2B النسبة الأكبر في مدفوعات العملات المستقرة (وهذا ليس مفاجئًا نظرًا للحجم)، لكن معاملات B2C وC2B也在 النمو.

ببساطة، تشارك العملات المستقرة بشكل متزايد في الأنشطة التجارية اليومية. وهذا جزء من اتجاه أوسع، تم مناقشته بالتفصيل في هذه المقالة من قبل a16z crypto.

العقد القادم في الصحافة

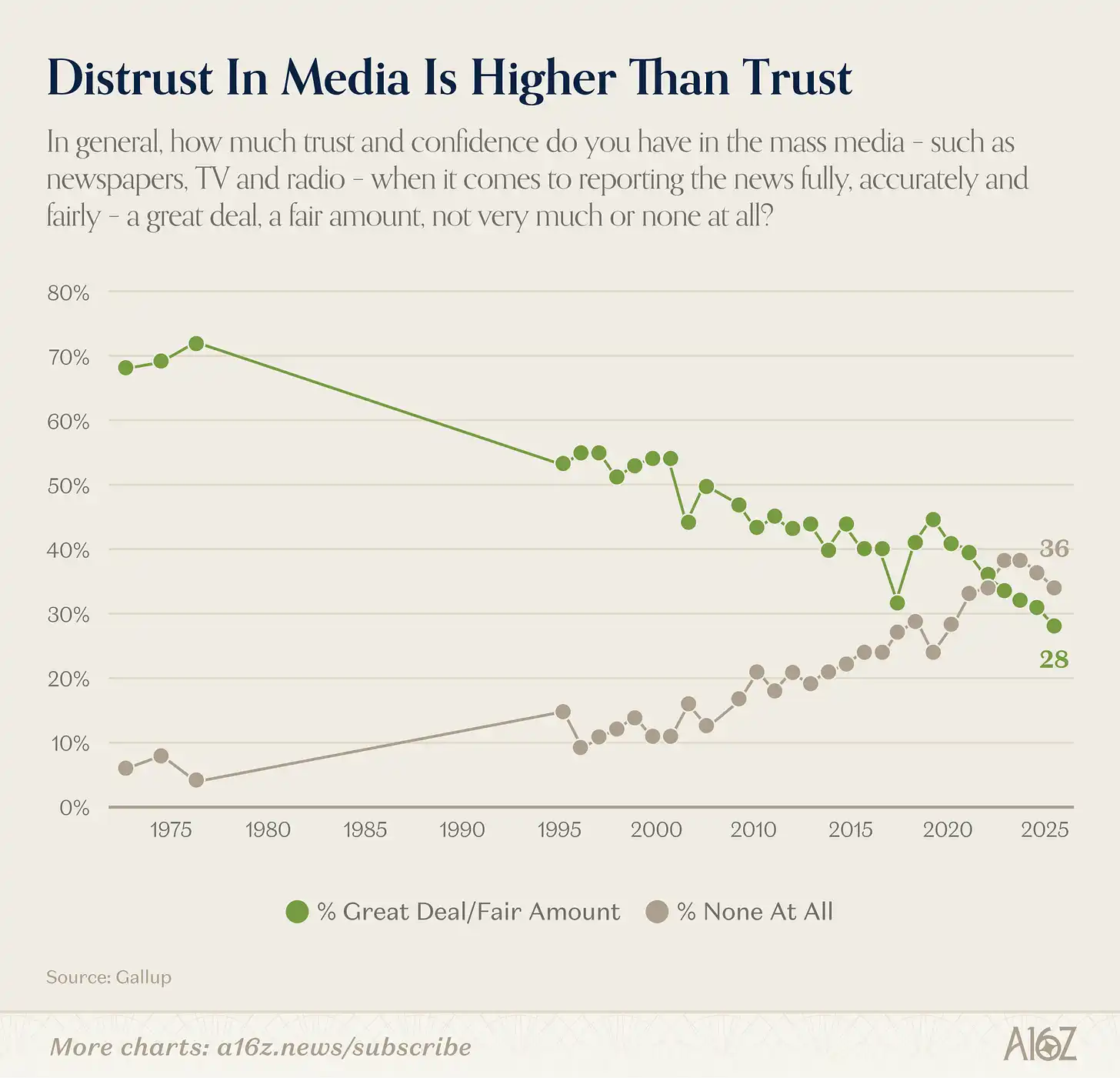

ثقة الأمريكيين في وسائل الإعلام الجماهيرية وصلت مؤخرًا إلى أدنى مستوى لها، وهو أحد أكثر الانهيارات البطيئة سحرًا في تاريخ الاستطلاعات الحديثة.

التعليق التوضيحي: تغير ثقة الأمريكيين في وسائل الإعلام الجماهيرية (1975-2025)

في عام 2025، أفاد فقط 28% من الأمريكيين أن لديهم "ثقة كبيرة" أو "ثقة إلى حد ما" في وسائل الإعلام الجماهيرية (الصحف، التلفزيون، الإذاعة). في عام 1975، كان هذا الرقم 72%.

But overall trustworthiness doesn't tell the whole story.

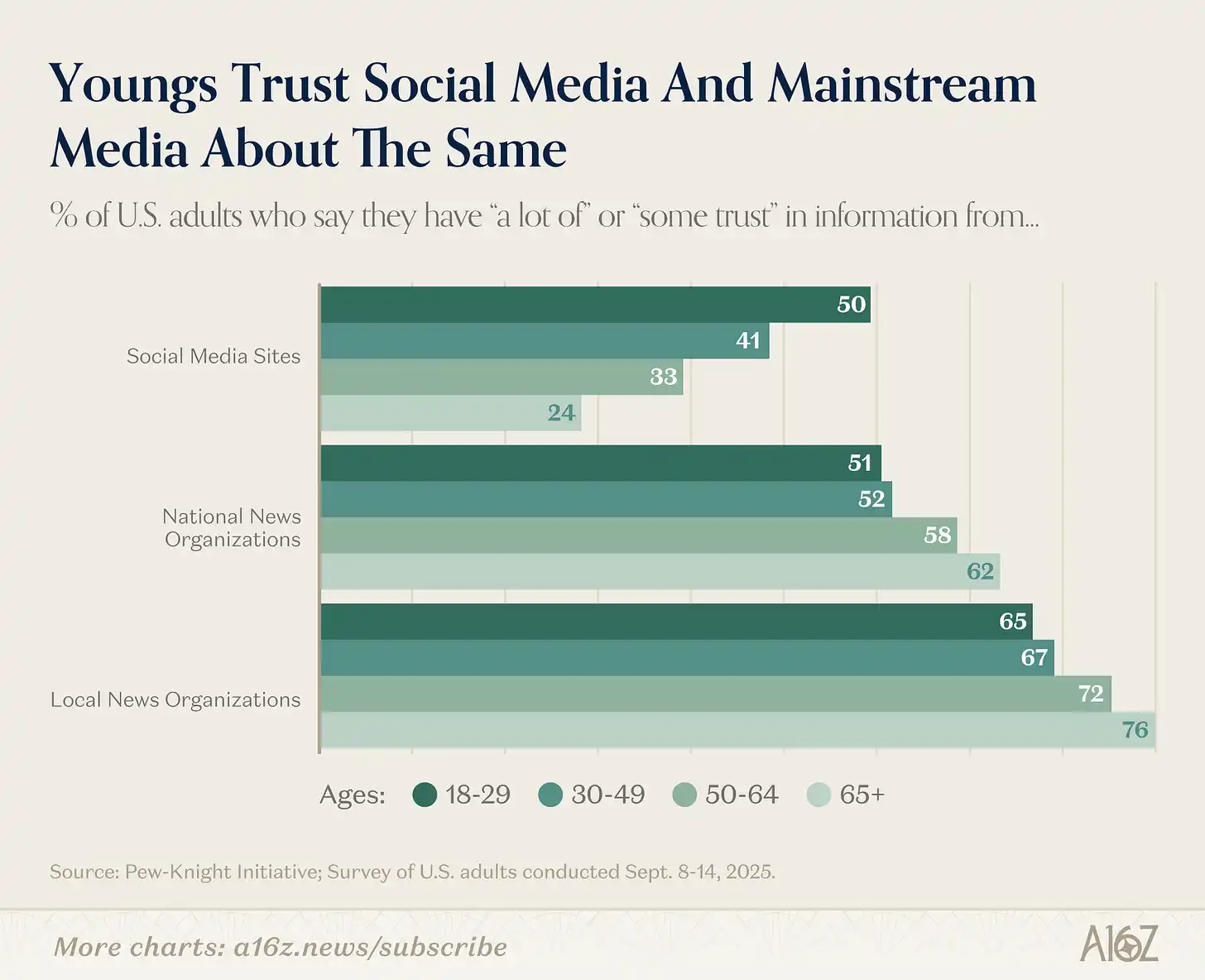

القصة الحقيقية في الانقسام بين الأجيال، والشق كبير:

التعليق التوضيحي: مقارنة ثقة الفئات العمرية المختلفة في وسائل الإعلام التقليدية مقابل وسائل التواصل الاجتماعي

كلما كان الشخص أصغر سنًا، انخفضت ثقته في وسائل الإعلام التقليدية وزادت ثقته في وسائل التواصل الاجتماعي. والعكس صحيح — كلما كان الشخص أكبر سنًا، زادت ثقته في وسائل الإعلام التقليدية وقلت ثقته في وسائل التواصل الاجتماعي.

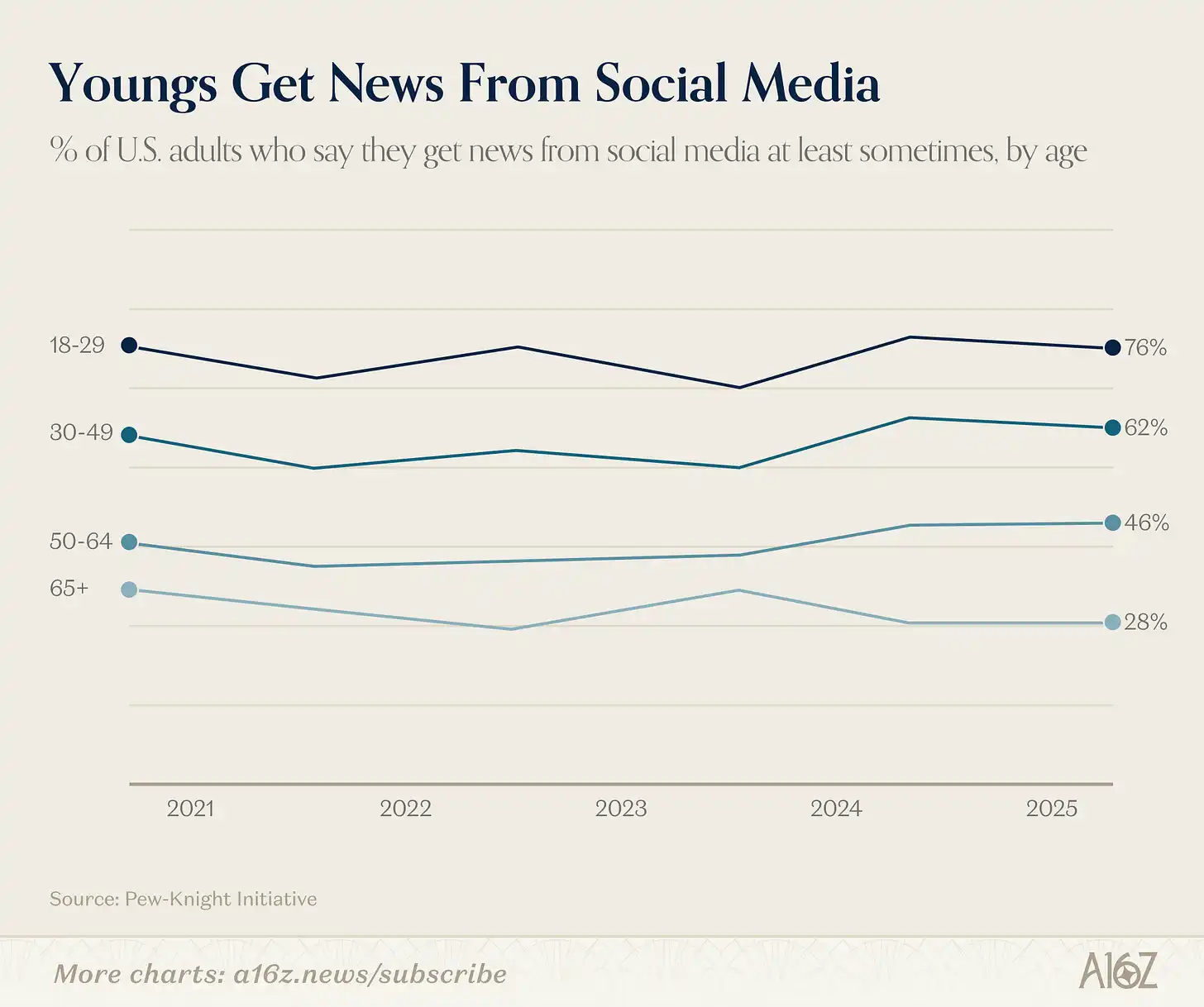

بالإضافة إلى فجوة الثقة، هناك فجوة الاستهلاك:

الرسم التوضيحي: النسبة المئوية للأشخاص من مختلف الفئات العمرية الذين يحصلون على الأخبار عبر وسائل التواصل الاجتماعي

76% من البالغين تحت سن 30 عامًا يحصلون على الأقل أحيانًا على الأخبار من وسائل التواصل الاجتماعي. بينما لا يحصل سوى 28% من الأشخاص فوق سن 65 عامًا (وهو أقل قليلاً مما كان عليه قبل خمس سنوات).

ثقة وسائل الإعلام الجماهيرية انخفضت بالفعل من ذروتها، لكن جزءًا كبيرًا من هذه القصة يعود إلى تغيّر عادات الجيل الشاب في استهلاك الإعلام. مقارنةً بالجيل الأكبر سنًا، يثق الشباب أقل بكثير في وسائل الإعلام الجماهيرية، كما أنهم مستخدمون مكثفون للبدائل الاجتماعية.

العودة إلى الملاحظة الأصلية: ذروة الثقة في وسائل الإعلام التي بلغت 72% في عام 1975 غالبًا ما تُذكر كعصر ذهبي للصحافة. لكن الحقيقة نفسها هي أنه في أوائل السبعينيات، كانت هناك عدد قليل جدًا من الشبكات التلفزيونية والصحف التي احتكرت إمدادات المعلومات، مع وجود تنافس شبه معدوم.

لذلك هناك سبب لطرح السؤال: كم من ذلك "الذروة" من الثقة يعود إلى أخبار ممتازة، وكم منها يعود إلى عدم وجود خيارات أخرى؟ بالطبع لا يوجد تناقض بينهما — فقد كانت هناك أخبار جيدة وجماهير مُستَولَى عليها في أواخر الستينيات وأوائل السبعينيات. لكن من الصعب عدم ملاحظة أن الجيل الذي يمتلك أقل درجة من الثقة في وسائل الإعلام الجماهيرية هو بالضبط الجيل الذي نشأ في بيئة تتميز بأكبر عدد من الخيارات.

هذا هو بالضبط الحجة التي طرحها مارتن غورري في كتابه "ثورة الجمهور": تفكك الاحتكارات المعلوماتية في جميع المجالات (الوسائط، الحكومة، السلطة المهنية)، مما كشف عن السلطات التي لم تُكتسب أبداً حقاً. رأى الجمهور ما وراء الستار، فانخفضت الثقة.

كما قال غوري إن الجمهور جيد في تفكيك الأشياء القديمة، لكنه ليس جيدًا في بناء أشياء جديدة. ربما يكون محقًا. لكن على الأقل، لم يكن عتبة التمويل لبناء بدائل وسائط إعلامية جديدة أدنى مما هي عليه الآن. فهل ستتمكن هذه الوسائط من إعادة بناء ثقة الصحافة، ستكون هذه هي القصة المحورية للعقد القادم.

وداعًا، المكافأة الإنتاجية

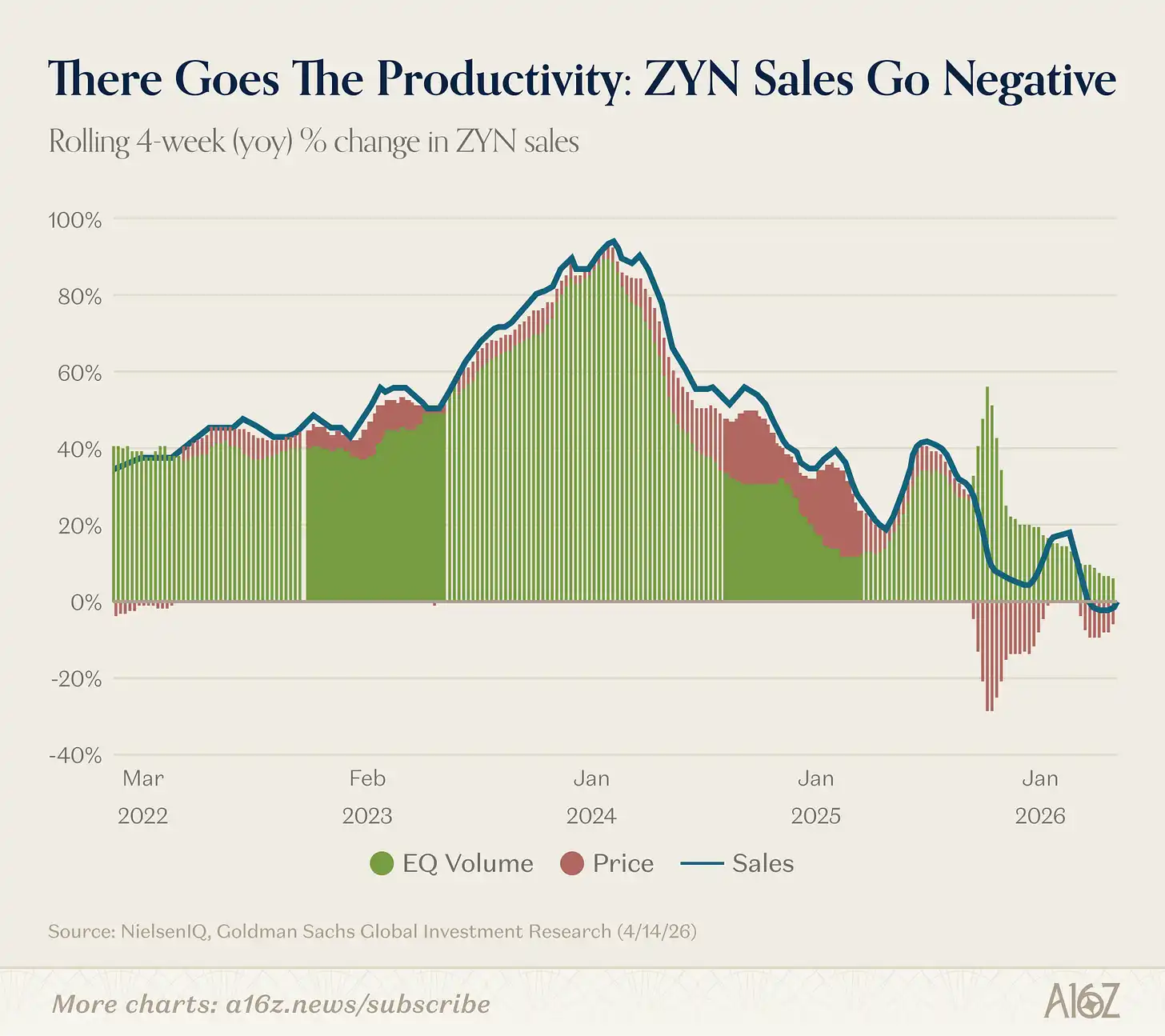

مبيعات Zyn (أكياس النيكوتين) دخلت مجالًا غير مألوف: انخفض النمو السنوي لأول مرة.

التعليق التوضيحي: معدل النمو السنوي لمبيعات Zyn (متحرك على 4 أسابيع)، يتحول إلى السالب لأول مرة

على أساس متحرك لمدة 4 أسابيع، أصبح معدل نمو مبيعات Zyn على أساس سنوي سالبًا لأول مرة في التاريخ، على الرغم من أن النسبة صغيرة.

في الواقع، يظل زين في نمو من حيث المبيعات. لكن بسبب الأنشطة الترويجية الكثيرة مؤخرًا، انخفض إجمالي المبيعات قليلاً.

الإضافة الإنتاجية سليمة تمامًا (ضحك).

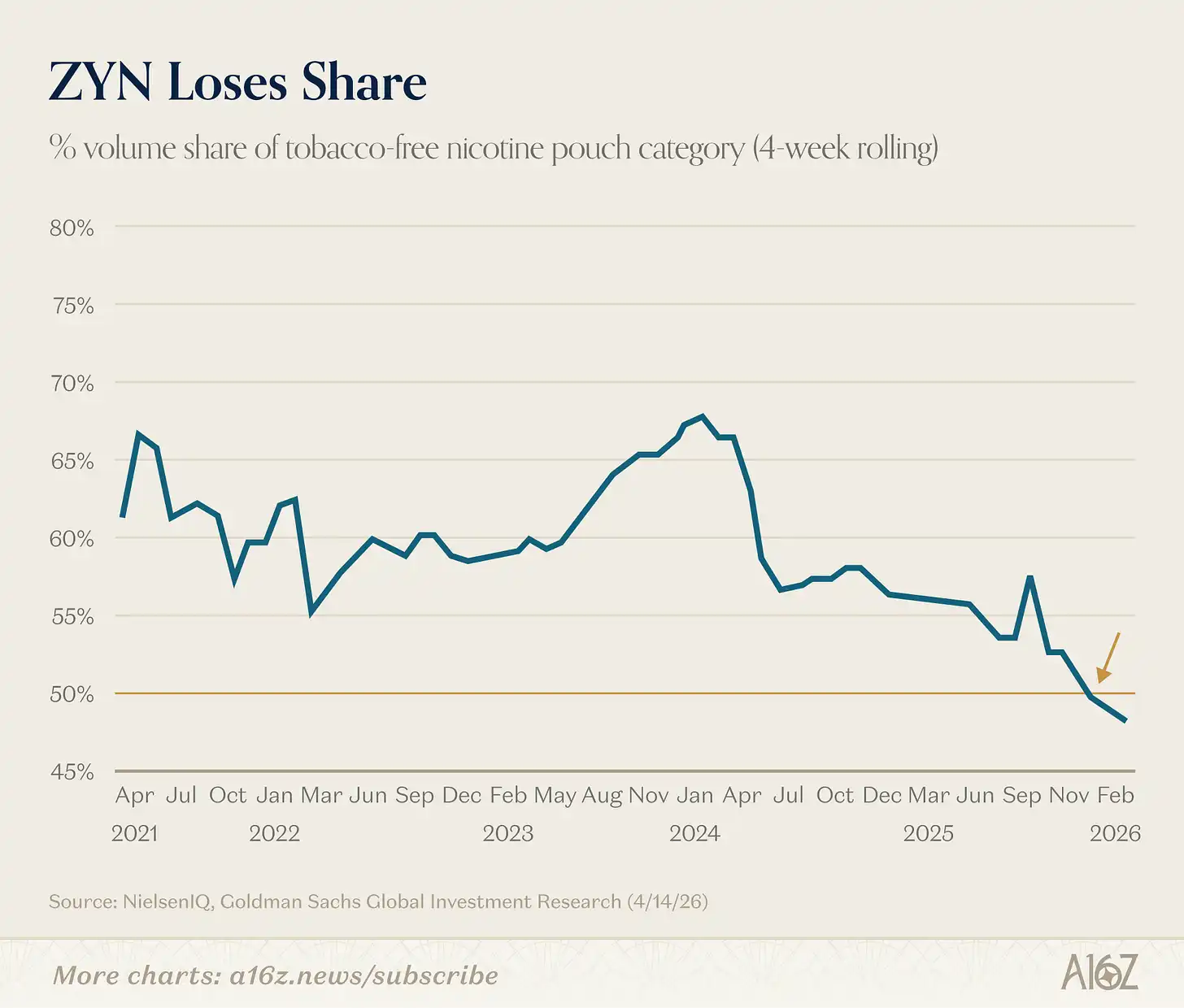

还有一个有趣的细节:Zyn 在尼古丁袋市场的份额不再过半了:

التعليق التوضيحي: حصة Zyn في سوق أكياس النيكوتين

حصة زين في السوق تجاوزت 50% في نهاية العام الماضي.

[^1]: نعم، نحن نعلم أن القيمة السوقية للأسهم و الناتج المحلي الإجمالي هما مقارنة بين المخزون والتدفق. لكن الرسم البياني يبدو رائعًا على أي حال.