تنظيم وتأليف: Shenchao TechFlow

المتحدث الضيف: توم لي، المؤسس المشارك ورئيس الأبحاث في Fundstrat؛ مايكل لويس، مؤلف كتاب "الرجل الذي يُحول الأرقام إلى أرباح" و"الفراغ الكبير" و"الضعف" و"المستقبل اللانهائي"

المُقدِّم: ليز توماس، المديرة التنفيذية لاستراتيجيات الاستثمار في SoFi

مصدر البودكاست:SoFi

العنوان الأصلي: طفرة الذكاء الاصطناعي أم فقاعة؟ مايكل لويس، توم لي حول المخاطر والمكاسب | الجزء المهم مباشرة

تاريخ البث: 19 فبراير 2026

ملخص النقاط الرئيسية

في التسجيل الخاص لـ The Important Part، طرحت ليز توماس، رئيسة استراتيجية الاستثمار في SoFi، سؤالًا يشغل بال العديد من المستثمرين: هل سيتباطأ الارتفاع السريع للسوق؟ أم أن هذا الارتفاع سيستمر؟ للاجابة على هذه الأسئلة، دعت اثنين من أبرز المفكرين في المجال المالي: توم لي، المؤسس المشارك ورئيس الأبحاث في Fundstrat، ومايكل لويس، مؤلف الكتب الأكثر مبيعًا في نيويورك تايمز مثل Moneyball و The Big Short و The Blind Side و Going Infinite. وناقش الثلاثة المسألة الأساسية التي ستواجه المستثمرين في عام 2026.

في هذه المحادثة الجذابة، قاموا بتحليل عميق لعدة مواضيع ساخنة في السوق الحالي: لماذا تفوق المستثمرون الأفراد على صناديق التحوط في السنوات الأخيرة؟ هل достиг الذهب ذروته؟ هل يعني الانخفاض الكبير بنسبة 40% في البيتكوين دخول سوق التشفير في "شتاء التشفير"؟ شرح توم لي أن الانخفاض الأخير في أسهم البرمجيات المدعومة بالذكاء الاصطناعي قد يعكس في الواقع تحسناً في إنتاجية الشركات. بينما شارك مايكل لويس في رهانه العكسي على الذهب، وشرح سبب تفضيله لاستراتيجية استثمارية "تعتمد على الخوف".

بالإضافة إلى ذلك، ناقشوا أيضًا قضايا أخرى كبيرة في الأسواق المالية الحالية، بما في ذلك: هل ستُهدد استقلالية مجلس الاحتياطي الفيدرالي بعد ترشيح كيفن وارش لمنصب رئيس مجلس الاحتياطي الفيدرالي؟ هل سيؤدي التطور السريع لتقنيات الذكاء الاصطناعي إلى فقدان وظيفي واسع النطاق؟ وهل من المحتمل أن تتولى الحكومة الفيدرالية إدارة شركات الذكاء الاصطناعي المتعثرة؟

أخيرًا، وجهوا انتباههم أيضًا إلى مجال العملات المشفرة، وحللوا الأحداث المحتملة "السوداء" ودروس التحول التكنولوجي المستفادة من تاريخ صناعة الأطعمة المجمدة.

ملخص الآراء الرائعة

- The real bubble forms when everyone believes "this is definitely not a bubble."

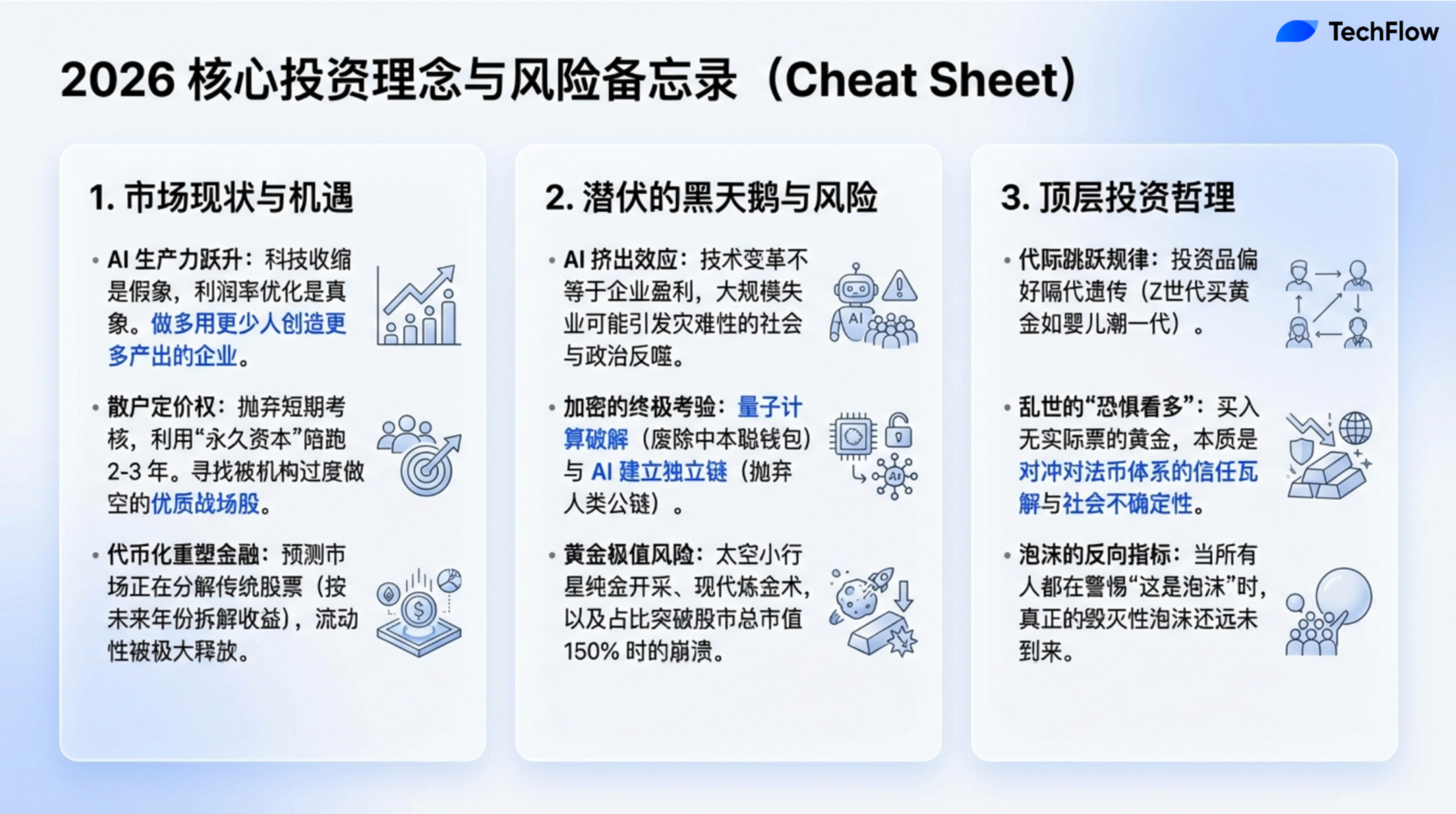

- يبلغ معدل بطالة خريجي الجامعات حتى أعلى من نظرائهم من غير حملة الشهادات الجامعية من نفس الفئة العمرية... ولكن إذا نظرنا إلى الأمر من زاوية أخرى، فقد يكون هذا في الواقع إشارة إلى تحسّن الإنتاجية الاقتصادية. تُقاس الإنتاجية عادةً من خلال إنتاج كمية أكبر من السلع باستخدام موارد بشرية أقل.

- قد يكون الذكاء الاصطناعي بالفعل ثوريًا كما يُقال، لكن هذا لا يعني أنه سيجلب بالضرورة أرباحًا عامة للسوق الأسهم، فليس هناك علاقة سببية ضرورية بين تغيير التكنولوجيا والعوائد السوقية.

- يستطيع المستثمرون الأفراد اختيار الأسهم الصحيحة، وذلك أساسًا لأن حوافزهم تختلف تمامًا عن حوافز المستثمرين المؤسسيين... إنهم يستثمر أموالهم الخاصة، وبالتالي هم أكثر استعدادًا للاحتفاظ بسهم معين لفترة طويلة تتراوح بين سنتين إلى ثلاث سنوات.

- عندما أمتلك الذهب، فأنا في الواقع أستثمر في "الخوف". أشتري الذهب لأنه يوفر تحوطاً ضد عدم اليقين الحالي... أنا أشتري تأميناً ضد القلق والقلق المستقبلي.

- في المراجعة السابقة، كان هناك فقط ثلاث مرات ارتفع فيها الذهب بأكثر من 9% في يوم واحد، وكلها علّمت قمة أسعار الذهب، وإذا كان التاريخ مرجعاً، فقد يكون الذهب قد بلغ قمته.

- هناك مقولة مشهورة في عالم المالية من قبل الراحل آرت كاشيون: "السوق الصاعدة لا تموت من الكبر، بل تُقتل من قبل الفيدرالي الأمريكي."

- على الرغم من تغيّر طريقة التنفيذ، لم تتغير الطبيعة البشرية. ذلك الغريزة الأساسية المتمثلة في "أريد أن أكسب أكثر وأسرع من الآخرين" لا تزال هي المحرك الأساسي لهذه الصناعة.

- على مدار العقد القادم، من يسيطر على الذكاء الاصطناعي ونظامه البيئي ذي الصلة، قد يصبح قوة عظمى عالمية. إذا بدأت سلسلة تمويل الذكاء الاصطناعي حقًا في الانهيار، فأنا أؤمن أن وزارة الدفاع حتى الآن تقوم بمحاكاة كيفية التعامل مع هذا الوضع.

- منذ عام 1974، تم إدراج أو تقسيم حوالي 40,000 شركة. انخفضت أسعار أسهم 90% منها بأكثر من 50%، و среди هذه الشركات التي انخفضت أسعار أسهمها بأكثر من 50%، انخفضت 90% منها في النهاية إلى الصفر. وبعبارة أخرى، تصبح معظم الأسهم بلا قيمة في النهاية.

هل الذكاء الاصطناعي أزمة أم فرصة؟ الجانبان المزدوجان للتحول الإنتاجي

ليز يونغ:

في السنوات الأخيرة، شهدت الأسواق العالمية نموًا سريعًا مستمرًا، وعلى الرغم من التقلبات في الأسابيع الأخيرة، فإن الاتجاه العام لا يزال قويًا. ويعزى هذا الظاهرة إلى حد كبير إلى تطور الذكاء الاصطناعي (AI). فقد دفع الذكاء الاصطناعي الابتكار التكنولوجي، وأدى إلى ظهور منتجات جديدة، وجذب تدفقات كبيرة من الأموال. ومع ذلك، بدأ العديد من المستثمرين يشعرون بالقلق، متسائلين عما إذا كانت السوق قد أصبحت مفرطة في التقييم أو إذا كان النمو يحدث بسرعة مفرطة. وقد انتشرت هذه المشاعر القلقة عالميًا، وتصبح محور نقاشنا اليوم.

للفهم الأفضل لهذه الظاهرة، قمنا بدعوة توم لي، المؤسس المشارك ورئيس الأبحاث في Fundstrat. إنه منذ فترة طويلة متفائل تجاه السوق، ويعتبر ممثلاً بارزاً لفريق "المحفزين". توم، لماذا ما زلت متفائلاً في هذا السياق؟

توم لي:

هناك مقولة مشهورة في عالم المالية من قبل الراحل آرت كاشين، الذي قال: "السوق الصاعدة لا تموت من الشيخوخة، بل تُقتل من قبل مجلس الاحتياطي الفيدرالي." بعبارة أخرى، الأداء الجيد لسوق الأسهم لا يعني أنه لا يمكنه الاستمرار في الأداء الجيد. في الواقع، أعتقد أننا نشهد حاليًا عاملين دافعين مهمين: أولهما بدء ظهور عوائد الذكاء الاصطناعي، الذي يعيد تعريف الفائزين والخاسرين؛ وثانيهما التحول في سياسة مجلس الاحتياطي الفيدرالي، الذي قد يوفر دعمًا إضافيًا للسوق. وبالتالي، لا يزال هناك العديد من الأسباب التي تدعم استمرار المستثمرين في شراء الأسهم هذا العام.

ليز يونغ:

دعونا نتحدث عن التغيرات الأخيرة في السوق، حيث انخفضت أسهم البرمجيات بشكل كبير، كما شهد سوق التشفير تصحيحًا واضحًا. هل تجعلك هذه الاضطرابات السوقية تشعر بالقلق؟ هل ستُضعف ثقتك المتفائلة في السوق؟

توم لي:

أعتقد أن الكثيرين يراقبون هذه الظاهرة، حيث شهد تطور الذكاء الاصطناعي على مدار السنتين الماضيتين قوة لا يمكن إيقافها، وجذب اهتمامًا كبيرًا من المستثمرين وتدفقًا كبيرًا للأموال. ومع ذلك، كما ذكرت، فقد ظهرت هذا العام بعض الظروف المختلفة. لقد شهدنا تراجعًا في العديد من الأسهم والصناعات، فعلى سبيل المثال، تواجه صناعة البرمجيات حاليًا انخفاضًا في الطلب وإعادة تسعير للخدمات. في الوقت نفسه، تشير العديد من التقارير البحثية إلى أن الذكاء الاصطناعي القائم على الوكلاء وغيرها من تقنيات الذكاء الاصطناعي تحل تدريجيًا محل حلول البرمجيات التقليدية.

بالإضافة إلى ذلك، وفقًا لبعض التقارير، انخفض عدد وظائف قطاع التكنولوجيا خلال السنوات الثلاث التي تلت إطلاق ChatGPT. والأكثر إثارة للدهشة أن معدل البطالة بين خريجي الجامعات حاليًا أعلى حتى من نظرائهم من غير حملة الشهادات الجامعية من نفس الفئة العمرية. تبدو هذه البيانات وكأنها "أخبار سيئة"، وهي بالضبط ما تركز عليه العديد من عناوين الأخبار الحالية. لكن إذا نظرنا إليها من زاوية أخرى، فقد تكون هذه في الواقع إشارة إلى تحسن إنتاجية الاقتصاد، حيث تُقاس الإنتاجية عادةً بإنتاج المزيد من السلع والخدمات باستخدام موارد بشرية أقل.

من هذا المنظور، تُظهر تطبيقات الذكاء الاصطناعي إمكاناتها في رفع الإنتاجية. بالنسبة للشركات البرمجية التي تقدم خدمات للشركات، فإن تقليل إنفاق الشركات على البرمجيات هو في الواقع عملية تحسين هامش الربح. وبعبارة أخرى، فإن التحسينات في الكفاءة الناتجة عن الذكاء الاصطناعي تتحول تدريجيًا إلى عوائد فعلية. على الرغم من أن هذه التغييرات قد تسبب ألمًا قصير الأجل، إلا أن الطويل الأجل يُعد دليلاً قويًا على مزايا الذكاء الاصطناعي في تعزيز الإنتاجية.

مؤشرات ارتفاع السوق المفرط ومخاطر الانهيار

ليز يونغ: مايكل، لقد سجّلت في أعمالك السابقة عدة فترات انتقلت فيها السوق من صعود مستمر إلى انهيار مفاجئ، وكان هناك دائمًا بعض الإشارات قبل كل انهيار، مثل المضاربة المفرطة أو السلوكيات المحفوفة بالمخاطر. ما هي السمات المشتركة للمخاطرة المفرطة التي لاحظتها في هذه الحالات السوقية؟ وهل تعتقد أن هذه المؤشرات موجودة أيضًا في السوق الحالي؟

مايكل لويس:

هذا سؤال مثير للاهتمام. بصراحة، لم أتمكن قط من التنبؤ بدقة بحدوث أي انهيار سوقي قبل وقوعه، بل كان عملي أكثر شبهاً بـ"ترتيب الأمور" بعد أن "تهدأ العاصفة". عند مراجعة مسيرتي المهنية، سجلت كتابي الأول "الحيوانات المفترسة في وول ستريت" الأسواق المالية في الثمانينيات من القرن العشرين؛ ثم كتبت لاحقاً عن فقاعة الإنترنت وأزمة عام 2008 المالية. لكن بصراحة، لم أعرف أبداً متى ستحدث هذه الأحداث بالضبط. والأهم من ذلك، لا أعتقد أن أحداً يستطيع التنبؤ بدقة بمواعيد هذه الانهيارات. فهناك دائماً تفسيرات متعددة ممكنة في السوق، واستراتيجيتي الاستثمارية الشخصية هي توجيه أموالي إلى صناديق المؤشرات.

لكنني لاحظت بالفعل أنه بعد كل انهيار سوقي، هناك دائمًا أشخاص يرون المشكلة مسبقًا، لكن المثير للاهتمام أن هؤلاء الأشخاص غالبًا لا يستطيعون التنبؤ بدقة بالأزمة القادمة. على سبيل المثال، قام مايكل بوري باتخاذ قرار صحيح خلال أزمة الرهون العقارية ذات المخاطر العالية، لكن هذا لا يعني أن جميع تنبؤاته المستقبلية ستكون صحيحة. فقد ذكر على تويتر أنه يحتل مراكز بيع قصيرة على Nvidia وPalantir، مما أثار اهتمامًا واسعًا في السوق. لقد قمت بمقابلته، وكان منطقه مبنيًا على دورة الإنفاق الرأسمالي (أي دورة استثمار الشركات في المعدات والتكنولوجيا وغيرها)، واعتقد أن التقييمات الحالية لهاتين الشركتين وصلت إلى ذروة الفقاعة، لكنه اعترف أيضًا بأنه لا يستطيع التنبؤ بدقة بموعد الانهيار. لذلك، اعتمد استراتيجية أكثر حذرًا — شراء خيارات بيع لمدة سنتين. تكلفة خيارات البيع منخفضة، وحتى لو كان التقدير خاطئًا، فإن الخسارة محدودة. تُظهر هذه الاستراتيجية أنه حتى الأشخاص مثل بوري، الذين يتمتعون برؤية بعيدة المدى، لا يستطيعون فهم التغيرات قصيرة المدى في السوق تمامًا.

أما عن السمات المشتركة للمخاطرة المفرطة التي ذكرتها، فأعتقد أن الأكثر بروزًا هي FOMO. فعلى سبيل المثال، كتابي الأخير "Going Infinite" الذي يروي قصة سام بانكمان-فريد وـ FTX، فإن انهيار FTX يمكن اعتباره نموذجًا كلاسيكيًا لـ FOMO. فقد استثمرت 180 شركة رأس مال مغامر في SBF دون إجراء أي بحث متعمق. بل إنهم لم يفهموا حتى ما كان يفعله في عمله، وقاموا بإدخال كميات هائلة من الأموال، وهذه العقلية "افعل أولًا، ثم افهم لاحقًا" هي سمة بارزة من سمات المخاطرة المفرطة.

ميزة أخرى شائعة هي آليات الحوافز المشوهة. أثناء كتابتي لكتاب "الشوط الكبير" (The Big Short)، قمت بمقابلة بعض المتداولين الذين اتخذوا قرارات خاطئة خلال أزمة الرهن العقاري للسوق الثانوية. أخبروني أن سبب مشاركتهم في الاستثمارات عالية المخاطر كان لأن "الجميع يفعلون ذلك"، وإذا لم ينضموا إلى التيار السائد، فسيُنظر إليهم على أنهم متخلفون. بالإضافة إلى ذلك، كانوا يجذبهم مكافآت كبيرة، حتى لو فشلت هذه الاستثمارات في النهاية، فلن تُسترد مكافآتهم. تؤدي آليات الحوافز الخاطئة هذه إلى جعل الأشخاص يختارون السعي وراء المكاسب قصيرة الأجل على الرغم من معرفتهم بالمخاطر.

إذا سمح لي ذلك بالتنبؤ بجرأة، فأعتقد أن السوق الحالي يظهر بالفعل بعض علامات الفقاعة، فعلى الرغم من أن الذكاء الاصطناعي تقنية ثورية حقًا، إلا أن هذا لا يعني أن الجميع يمكنه الربح منها. في الواقع، أحيانًا يمكن للتقدم التكنولوجي أن يقلص هامش ربح الشركات. قد يكون الذكاء الاصطناعي ثوريًا كما يُقال، لكن هذا لا يعني بالضرورة أنه سيجلب أرباحًا عامة للسوق المالي، فليس هناك علاقة سببية ضرورية بين قدرة التكنولوجيا على التحول والعوائد السوقية.

لماذا يمكن للمستثمرين الأفراد التفوق على المستثمرين المؤسسيين

ليز يونغ: توم، أعلم أن لديك رؤية خاصة حول هذا الموضوع. أود أن تتحدث عن المصطلحات الشائعة على الإنترنت مثل FOMO و HODL، والتي تعكس في الواقع التنافس بين المتعاملين الأفراد والمؤسسات.

خلال هذه الدورة الاقتصادية، منذ جائحة كوفيد، لاحظنا أن المستثمرين الأفراد تمكنوا عدة مرات من التنبؤ بدقة باتجاه السوق، بينما بدا المستثمرون المؤسسيون في بعض الحالات متحفظين بشكل مفرط. ما رأيك في الطريقة التي تمكّن بها المستثمرون الأفراد من تحقيق ذلك؟ ولماذا تكون أحكامهم أكثر دقة؟ بالإضافة إلى ذلك، في البيئة السوقية الحالية، من تعتقد أنه يمتلك ميزة أكبر بين المستثمرين الأفراد والمؤسسات؟

توم لي:

في Fundstrat، ينقسم عملاؤنا بشكل رئيسي إلى فئتين. الفئة الأولى هي عملاؤنا المؤسساتيون في مجال البحوث، ويشملون حوالي 400 صندوق تحوط؛ والفئة الثانية هي المكاتب العائلية، والمستشارين الاستثماريين، والمستثمرين الأفراد ذوي الثروات العالية الذين نخدمهم من خلال خدمة FS Insight. نقوم كل شهر باستطلاع أكبر خمس أسهم يفضلها عملاؤنا وأقل خمس أسهم يفضلونها. نجري هذا التحليل منذ عام 2019، وكانت النتائج مثيرة للاهتمام بشكل كبير: فاختيارات المستثمرين الأفراد غالبًا ما تكون صحيحة، حيث أظهرت أكبر خمس أسهم يفضلها المستثمرون الأفراد أداءً ممتازًا. نحن حتى نفكر في تحويل هذه البيانات إلى منتج استثماري.

أعتقد أن المستثمرين الأفراد قادرون على اختيار الأسهم الصحيحة، وذلك أساسًا لأن حوافزهم تختلف تمامًا عن حوافز المستثمرين المؤسسيين؛ فسلوك المستثمرين الأفراد لا يؤثر مباشرة على وسائل معيشتهم بسبب الأرباح أو الخسائر اليومية أو الأسبوعية. إنهم يستثمرون أموالهم الخاصة، أي ما يُعرف بـ"رأس المال الدائم" (الأموال الاستثمارية المتاحة على المدى الطويل)، وبالتالي هم أكثر استعدادًا للاحتفاظ بسهم معين لفترة تتراوح بين سنتين إلى ثلاث سنوات.

عندما دخلت هذا المجال، كانت فترة احتفاظ المستثمرين المؤسسيين عادةً عامًا، وهو ما كان يُعتبر "استثمارًا طويل الأجل". لكن الآن، تقلصت فترة احتفاظ معظم المؤسسات إلى 30 يومًا أو أقل. تُظهر البيانات أن متوسط وقت الاحتفاظ بكل سهم هو حوالي 40 ثانية فقط، وبعض صناديق التحوط تُعتبر الاحتفاظ بالسهم لمدة ثانية أو خمس ثوانٍ "احتفاظًا طويل الأجل". هذا النمط من التداول عالي التردد يُجبر المستثمرين المؤسسيين على اختيار أسهم ذات سيولة عالية يمكنها توليد عوائد بسرعة، بينما يميل المستثمرون الأفراد إلى استكشاف فرص استثمارية ذات إمكانات نمو طويلة الأجل.

ليز يونغ: لكن هل تعتقد أن هذا لن يُثير مزيدًا من FOMO؟ إذا كانت خيارات المُستثمرين الأفراد صحيحة، فهل ستُجبر المؤسسات على متابعة المُستثمرين الأفراد ورفع الأسعار؟ هل سيؤدي ذلك إلى تسخين السوق أكثر؟

توم لي:

هذا يحدث بالفعل. عادةً ما تظهر في السوق أسهم شهيرة تجذب المستثمرين الأفراد في الوقت الذي يتم فيه تقصيرها بشكل كبير من قبل المؤسسات. على سبيل المثال، يعتبر Palantir مثالًا نموذجيًا على سهم "الميدان المعركي"، وكذلك Netflix في منتصف العقد الأول من القرن الحادي والعشرين، عندما كان سعر سهمها يتراوح بين 2 و4 دولارات، ثم ارتفع إلى 20 دولارًا. في ذلك الوقت، كان Netflix يُقصر عليه من قبل العديد من المستثمرين المؤسسيين، بينما استمر المستثمرون الأفراد في الشراء بثبات. ومثال آخر معروف هو GameStop.也曾是典型的“战场股”,散户看好这些股票的长期潜力,而机构则倾向于将它们作为短期套利的工具。当这些股票的价格达到某个关键点时,其估值会被重新调整,股价也会随之迅速飙升。比如在 2017 年,特斯拉被纳入罗素 1000 指数后,股价就经历了类似的暴涨。

مايكل لويس: هل يمكنني طرح سؤال؟ ذكرت فكرة مثيرة للاهتمام: أنك تخطط لتحويل خيارات استثمار الأفراد إلى منتج استثماري؟

توم لي:

لقد جمعنا 60 شهرًا من البيانات ذات الصلة، وسجلنا الأسهم التي يفضلها المستثمرون الأفراد أكثر وأقل، بالإضافة إلى تركيزنا الخاص على "أسهم الميدان المعركي" (Battleground Stock) التي يفضلها المستثمرون الأفراد لكن المؤسسات تأخذ مراكز قصيرة فيها. نحن نخطط لإطلاق صندوق متداول في البورصة (ETF) سيشتري تلقائيًا كل شهر الأسهم التي يرى المستثمرون الأفراد أنها الأكثر إمكانية. يمكن اعتباره "WallStreetBets تم التحقق منه احترافيًا". على عكس المناقشات العشوائية على Reddit، فإن بياناتنا تأتي من مستخدمين مدفوعين، هم عملاؤنا الحقيقيون، وتعكس أفكار استثمارية فعلية. والأهم من ذلك، أن بياناتنا خضعت لفلترة وتحقق صارمين لضمان مصداقيتها وموثوقيتها. هذه البيانات ليست من روبوتات أو حسابات وهمية، بل من مستثمرين حقيقيين.

أزمة ثقة وراء حركة سوق الذهب

ليز يونغ: ما الفرق بين تفضيلات المؤسسات والأفراد في استثمار الذهب؟ بالإضافة إلى ذلك، ما رأيك في الأداء المستقبلي للمعادن الثمينة مثل الذهب والفضة؟ على الرغم من أنني لا أرغب في وصفها كأسهم ميم، إلا أنها أصبحت بالفعل جزءًا من الأصول المضاربة.

لطالما اعتقدت أن تداول الذهب يُدار بشكل رئيسي من قبل المستثمرين المؤسسيين والبنوك المركزية للدول، لكن من المفاجئ أن الذهب أدى أداءً ممتازًا على مدار السنوات القليلة الماضية، بل وتفوق على مؤشر ستاندرد آند بورز 500 لعدة سنوات متتالية. قبل بضع سنوات، كنت أوصي بشدة باستثمار الذهب، لكن الكثيرين اعتبروني "جدة تمسك بقضبان ذهبية". ومع ذلك، ارتفع سعر الذهب لاحقًا بشكل كبير، وجذب عددًا هائلاً من المستثمرين الأفراد.

أتذكر مرة ذهبت فيها لتسجيل برنامج في بورصة نيويورك، و恰好赶上 جرس敲钟 لـ GLD (صناديق الاستثمار المتداولة للذهب)، حيث كانت هناك كتل ذهب اصطناعية ضخمة موزعة خارج البورصة، وتم تعليق أعلام ذهبية حولها. في ذلك الوقت، فكرت: "لقد بدأ المستثمرون الأفراد بالدخول بقوة."

توم لي:

أداء الذهب كان فعلاً مذهلاً. إذا نظرنا إلى دورات السوق على مدار الـ 25 عاماً الماضية، سنجد أن عوائد الذهب تفوقت حتى على مؤشر ستاندرد آند بورز 500. قد يكون لهذا علاقة بتغيرات التركيبة السكانية. في Fundstrat، ندرس العديد من الظواهر المرتبطة بالاتجاهات السكانية، ونلاحظ أن تفضيلات الاستهلاك غالباً ما تتجاوز جيلاً واحداً. على سبيل المثال، مبيعات المركبات الترفيهية (RV) تمثل مثالاً جيداً، حيث تشهد مبيعات المركبات الترفيهية ذروة كل 50 عاماً. خلال جائحة كوفيد-19، بلغت مبيعات المركبات الترفيهية مستويات قياسية جديدة.

المنطق وراء هذه "ظاهرة تبديل الأجيال" هو أن الأطفال غالبًا ما لا يهتمون بالأشياء التي يحبها والداهم، لكنهم يشعرون باهتمام كبير بالاهتمامات التي يمتلكها أجدادهم. على سبيل المثال، إذا كان والدك يركب دراجة نارية، فقد ترى أن هذا غير رائع؛ لكن إذا كان جدك يركب دراجة نارية، فقد ترى أن هذا رائع جدًا، خاصة عند رؤية الصور القديمة — وينطبق نفس النمط على شعبية هارلي ديفيدسون. كان الذهب موردًا استثماريًا مهمًا لجيل "الجيل المتفوق" (Boomers)، بينما كان جيل X يفضل صناديق التحوط. اليوم، بدأ جيل الألفية وجيل Z في إعادة الاهتمام بالذهب، وهو ما يمثل في الواقع ظاهرة تبادل بين الأجيال. حاليًا، تبلغ القيمة السوقية للذهب حوالي 35 تريليون دولار أمريكي، بينما يبلغ إجمالي القيمة السوقية لمؤشر ستاندرد آند بورز 500 (باستثناء العمالقة السبعة في التكنولوجيا) حوالي 40 تريليون دولار أمريكي. حجم سوق الذهب يقترب الآن من حجم سوق الأسهم.

مايكل لويس: هل المبلغ البالغ 35 تريليون دولار الذي ذكرته يشير إلى القيمة السوقية الإجمالية لجميع الذهب الموجود؟

توم لي:

نعم، جميع الذهب الموجود على سطح الأرض. هناك حوالي 7 مليارات أونصة من الذهب، وبسعر متوقع قدره 5000 دولار للأونصة، فإن القيمة السوقية الإجمالية تبلغ حوالي 35 تريليون دولار أمريكي.

هناك بعض النقاط الرئيسية المهمة حول الذهب. كشخص مهتم بالبحث، كنت دائمًا أستمتع بدراسة الذهب، وأفهم خصائصه الفريدة. الذهب أصل يمتلك تأثير ليندي. يشير تأثير ليندي إلى أن كلما طال وجود شيء ما، زاد اقتناع الناس بأن قيمته ستستمر.

لقد كان الذهب وسيلة لتخزين القيمة لعدة مئات من السنين، وهذا الاعتراف الطويل الأمد يجعله لا يزال مقبولاً على نطاق واسع. يُعتبر الذهب وسيلة تبادل بسبب ندرته. ومع ذلك، في رأيي، لا يزال الذهب يواجه بعض المخاطر "السووداء" المحتملة.

أولاً، هناك كمية محدودة من الذهب المخزّن على سطح الأرض، لكن هناك كميات تفوق بآلاف المرات من الذهب المدفون تحت الأرض. إذا ارتفع سعر الذهب إلى مستوى مرتفع جدًا، فقد يجذب ذلك العديد من الأشخاص إلى صناعة استخراج الذهب. على سبيل المثال، إذا ارتفع السعر إلى حد معين، فقد يتحول بعض الأشخاص مباشرةً إلى حفر المناجم، لأن قيمة استخراج الذهب في تلك المرحلة قد تتجاوز أي صناعة أخرى.

ثانيًا، مصدر الذهب هو في الواقع "خارجي" (extraterrestrial). تخيل أن SpaceX بدأت استكشاف المريخ ووجدت كويكبًا مليئًا بالذهب في الفضاء، حينها، إذا تمكّن إيلون ماسك من استخراج هذه الموارد، فقد يمتلك كل الذهب، بل ويصبح "بنكًا مركزيًا" جديدًا تمامًا. وقد يحتوي هذا الكويكب على مئات المليارات من أوقية الذهب، مما سيُحدث صدمة هائلة في سوق الذهب العالمي.

أخيرًا، هناك مخاطر السحر الكيميائي. إذا اكتشف أحدهم طريقة لتحويل الرصاص إلى ذهب من خلال تغيير البنية الذرية، فقد لا يُعلن عن هذه التقنية، بل سيبدأ إنتاج الذهب بصمت. في تلك المرحلة، قد يغمر السوق العالمي فجأة بكميات هائلة من المعروض من الذهب، مما يؤدي إلى انخفاض كبير في قيمة الذهب.

لذلك، فإن الذهب هو بالفعل خيار استثماري ممتاز، لكنه يمتلك أيضًا قيوده الخاصة. على سبيل المثال، عندما يصل سعر الذهب إلى 9000 دولار، قد يتجاوز رأس ماله السوقي إجمالي رأس المال السوقي للسوق الأسهمية.

ليز يونغ: هل سيكون هناك نقطة سعرية للذهب تجعله يفقد قيمته كاستثمار؟

توم لي:

لقد أجرينا بحثًا متعمقًا، وراجعنا بيانات مقارنة قيمة الذهب بقيمة السوق الإجمالية للأسهم على مدار الـ 100 عام الماضية. ووجدنا أن قيمة الذهب يمكن أن تصل إلى 150% من القيمة السوقية الإجمالية للأسهم، لكن هذا يكاد يكون حدّه الأقصى. على سبيل المثال، في 30 يناير، انخفض سعر الذهب بنسبة 9% في يوم واحد، مما يشير إلى أن تقلباته قد تكون شديدة جدًا. وعند مراجعة البيانات السابقة، لم تحدث زيادة يومية في سعر الذهب تتجاوز 9% إلا ثلاث مرات فقط، وكلها كانت تشير إلى قمة سعر الذهب. إذا كانت التاريخ دليلاً، فقد يكون الذهب قد بلغ قمته بالفعل.

ليز يونغ: مايكل، ذكرت سابقًا أنك تستثمر بشكل رئيسي في صناديق التداول المتداولة وبعض صناديق المؤشرات السلبية مثل صناديق فانغارد. لكنك تجرب أحيانًا استثمارات أخرى، أليس كذلك؟

مايكل لويس:

نعم، أحيانًا أفقد عقلي. عندما نتحدث عن الذهب، عليّ أن أروي قصة. عندما كنت صغيرًا، كنت ألعب البوكر كل أسبوع مع مجموعة من الأصدقاء القدامى، وكان هناك رجل يُدعى Bobby Klein كان دائمًا أفضل من الآخرين، كان مخلوقًا لعب البوكر. كان أحد أفضل أصدقائي. خلال الأزمة المالية، كان لديه صندوق خاص به في وول ستريت، وقام ببيع أسهمه قصيرًا في سوق الرهن العقاري ذي التصنيف الضعيف. اتضح أنه كان أحد الشخصيات في قصة "الانفجار الكبير" (The Big Short)، حيث كسب ثروة هائلة من بيع أسهمه قصيرًا في سوق الرهن العقاري ذي التصنيف الضعيف، ثم أسس لاحقًا شركته الخاصة لإدارة الأصول.

قبل أربع سنوات، عندما زرته، أظهر لي مجموعته من العملات الرومانية القديمة، وشرح لي كيف كان إمبراطورات الإمبراطورية الرومانية يخفّضون تدريجيًا محتوى الفضة في العملات ليخفّضوا بشكل خفي القيمة الفعلية للعملة، واستخدم هذه القصص التاريخية ليبرر لي سبب شراء الذهب. على الرغم من أن وجهة نظره كانت مقنعة، إلا أنني لم أكن مقتنعًا تمامًا آنذاك. كنت أشعر دائمًا أن شراء الذهب يبدو وكأنه سلوك مجنون.

لكن كلماته ظلت تتردد في ذهني، وقبل حوالي ثلاث سنوات، قررت أخيرًا شراء بعض الذهب، واشتريت كمية كبيرة، وارتفع سعره منذ ذلك الحين. قبل شهر، اتصلت ببوباي كلاين وأخبرته أنني اتبعت نصيحته وشتريت الذهب وكسبت الكثير من المال. إن فهم بوباي لسوق الذهب يفوق بكثير فهمي، وتركز استثماراته بشكل رئيسي على أسهم تعدين الذهب، وهي طريقة أكثر اقتصادًا للاستثمار في الذهب. كما أنه يعترف بوجود بعض "مخاطر الطيور السوداء" في الذهب، لكنه يرى أن هذه المخاطر أقل بكثير مقارنة بالأصول مثل البيتكوين.

ما أثار اهتمامي أكثر هو أنه عندما ظهر البيتكوين لأول مرة، كان الجميع يقول إنه منافس للذهب، بل واصفين إياه بـ"الذهب الرقمي" (Digital Gold). لكنني لاحظت لاحقًا أن حركة سعر البيتكوين بدأت تتزامن مع حركة الأسواق المالية، وليس كما يفعل الذهب بشكل مستقل. هذا جعلني أشعر أن البيتكوين لم يعد "ذهبًا رقميًا"، بل ربما أصبح فئة أصول أخرى.

الذهب أصل سحري، لكن قيمته تعتمد جوهريًا على توافق بشري. نحن نعتبر الذهب ذا قيمة فقط لأننا نؤمن معًا بأنه ذو قيمة. عندما أمتلك الذهب، فأنا أستثمر في "الخوف"؛ أشتري الذهب لأنه يُعدّ وسيلة للتحوط ضد عدم اليقين الحالي، مثل الاضطرابات السياسية العالمية، والأزمات الاقتصادية، وحتى الانهيار المالي المحتمل. وبعبارة أخرى، أنا أشتري تأمينًا ضد القلق والمخاوف المستقبلية.

لا تزال الظروف السياسية والاقتصادية الحالية مليئة بعدم الاستقرار، وأعتقد أن هذا الخوف والقلق لن يختفي في المدى القصير، لذا حتى مع انخفاض سعر الذهب بنسبة 60٪، لا أزال أعتبر هذا صفقة ناجحة. لكنني أحتاج إلى تذكير الجميع بأن هذا لا يعني أنه استراتيجية استثمارية مستحسنة. لقد اشتريت الذهب فقط بسبب دافع عاطفي مؤقت، وحالفني الحظ فربحت بعض المال. عادةً، هذا ليس أسلوبًا استثماريًا عقلانيًا.

موجة الذكاء الاصطناعي تجلب تأثيرات اجتماعية وتحولات تقنية

ليز يونغ: توم، سبق أن ذكرت أن تطور الذكاء الاصطناعي الحالي يذكرك بصناعة الاتصالات في أواخر التسعينيات وأوائل العقد الأول من القرن الحادي والعشرين، كما قلت إننا ربما لا نزال في مراحل مبكرة من الذكاء الاصطناعي. إذا كان هذا صحيحًا، فما الفروق التي تراها مقارنةً بالوضع في ذلك الوقت؟

على سبيل المثال، فإن حجم الإنفاق الرأسمالي الحالي أكبر بكثير من ذلك في التسعينيات، وهو أعلى نسبةً من الناتج المحلي الإجمالي. والأهم من ذلك، أن هذه الاستثمارات قد بدأت بالفعل، بينما ربما لم تبدأ بوضوح في التسعينيات. هل تعتقد أننا ننفق أكثر من اللازم على الإنفاق الرأسمالي؟

توم لي:

أنا أتفق مع مايكل أن الذكاء الاصطناعي سيتحول في النهاية إلى فقاعة. لكن الأمر المثير للاهتمام هو أنه عندما يبدأ الناس في القول إن شيئًا ما فقاعة، فعادةً ما تكون هذه الفقاعة ليست فقاعة بعد، فالفقاعة الحقيقية تحدث عندما يعتقد الجميع أن "هذا بالتأكيد ليس فقاعة". كنت محللًا تقنيًا في التسعينيات، وشهدت عن قرب التوسع المفرط في صناعة الاتصالات. كانت شركات مثل Global Crossing و Quest تُنشئ شبكات الألياف البصرية بشكل جنوني. كنت أعمل في Solomon Brothers، وكان جاك روبمان أحد الأشخاص الرئيسيين الذين جمعوا التمويل في ذلك الوقت.

في ذلك الوقت، كانت جميع الشركات وال محللون يعيدون تعديل نماذجهم لتبرير التقييمات المرتفعة بشكل غير معقول. انخفضت تكلفة التمويل تقريبًا إلى الصفر، بينما ارتفعت مضاعفات التقييم عند الخروج إلى 20 أو حتى 30 ضعفًا. وفي النهاية، عندما انفجر الفقاعة، انهار جميع القطاعات ذات الصلة معًا، سواء كانت الاتصالات اللاسلكية أو أجزاء أخرى من النظام البيئي، ولم ينجُ أحد.

لكن بعد انفجار الفقاعة، عادةً ما تظهر أفضل فرص الاستثمار من الركام. على سبيل المثال، بعد تلك الانهيار، أصبحت شركات أبراج الاتصالات أكبر الفائزين، حيث حققت عوائد تبلغ 10 أضعاف عوائد مؤشر S&P 500. وكان فائزًا آخر غير متوقع هو شركات البيتزا، مثل Domino's Pizza. وهذا يوضح أنه في بعض الأحيان، كانت البيتزا التي يطلبها المصرفيون في وقت متأخر من الليل هي الاستثمار الأفضل. كانت شركات أبراج الاتصالات تبني هياكل معدنية لتعليق أجهزة لاسلكية، وانتهت بأن أصبحت أفضل خيار استثماري.

مايكل:

أنت محق، عندما يقول الجميع "هذا ليس فقاعة"، فهذا هو الفقاعة الحقيقية. لكن الآن الجميع يتحدثون عما إذا كانت الذكاء الاصطناعي فقاعة، وهذا يجعلني أشعر أنها ليست فقاعة بعد الآن، لأننا نتعامل معها بحذر.

ليز يونغ: يقول الكثيرون "هذه المرة مختلفة"، لكنني أعتقد دائمًا أن دورات الاقتصاد ودورات الأعمال لم تكن مختلفة جوهريًا أبدًا. على الرغم من أن العوامل التي تدفعها قد تتغير، إلا أن النتائج النهائية تكون مشابهة جدًا. هل تعتقد أن هناك أي دورة كانت حقًا مختلفة؟ أم أن تجربتك جعلتك أكثر يقينًا بأن التاريخ يعيد نفسه دائمًا؟

مايكل:

ربما، لكنني أشعر أن التقلبات كل مرة تبدو أكثر تطرفًا. هناك تركيز مفرط على العواقب المالية، وتجاهل للعواقب الاجتماعية الأكبر. على سبيل المثال، قد تتجاوز تأثيرات الذكاء الاصطناعي أسواق المال بكثير. لقد تحدثت مع بعض الخبراء التقنيين، وبعضهم يعتقد أن الذكاء الاصطناعي قد يؤدي إلى انقراض البشرية. إذا كان هذا صحيحًا، فما معنى أداء السوق؟ وما فائدة محفظتك الاستثمارية إذا لم نكن موجودين؟

بالطبع، أنا متحفظ بشأن هذه التنبؤات المتطرفة. لكن لا يمكن إنكار أن تطور الذكاء الاصطناعي سيُحدث صدمة اجتماعية هائلة، مثل فقدان عدد كبير من الوظائف. والأمر الأكثر إثارةً أن كبار المسؤولين في شركات مثل Google وOpenAI، من ناحية يقولون: "يجب أن نكون حذرين جدًا، فقد يدمر الذكاء الاصطناعي البشرية." لكن من ناحية أخرى، يقولون: "بعد 18 شهرًا فقط، سيكون الذكاء الاصطناعي أفضل من البشر." هذا يبدو متناقضًا حقًا.

الآن، دعنا نتجاهل ما إذا كان الذكاء الاصطناعي سيُدمر البشرية أم لا. افترض أنه بعد 18 شهرًا، سيكون الذكاء الاصطناعي قادرًا على القيام بكل ما يستطيع البشر فعله، ولكن بشكل أفضل بكثير—فما الذي سيصبح عليه هذا البلد؟ بالفعل، هناك الكثير من الناس الذين يشعرون بالغضب إزاء الوضع الاقتصادي الحالي، وإذا كان تطور الذكاء الاصطناعي سريعًا حقًا، فسيتصاعد هذا الغضب إلى مستوى جديد تمامًا، وفي مقارنة بذلك، ستبدو تقلبات السوق المالي أقل أهمية.

في الواقع، أنا لا أصدق أن الذكاء الاصطناعي سيستبدل جميع الوظائف بعد 18 شهرًا. على الأقل بالنسبة لي، لم أشعر بعد بأي تهديد. جربت أن أطلب من الذكاء الاصطناعي كتابة كتاب عن سام بانكمان-فريد أو أشياء مشابهة، لكنه يستطيع فقط جمع المعلومات الموجودة على الإنترنت، ولا يستطيع فهم العقل البشري حقًا، ولا يجري مقابلات، ولا يستطيع استعادة تفاصيل القصة ومشاعرها، والنتيجة النهائية سيئة جدًا.

هل يمكنني أن أروي لك قصة صغيرة؟ عندما كنت أكتب كتاب "Going Infinite" (كتاب عن سام بانكمان-فريد)، كنت أعلم أنه كان لديه تواصل مع سام ألتمان، فقررت زيارة سام ألتمان لمعرفة رأيه في سام بانكمان-فريد. تناولنا العشاء في منزله، وهو شخص ممتع جدًا، وكان الحديث معه ممتعًا. لكنني لاحظت أنه يحمل بعض الأفكار الخفية، فأخبرني أن كثيرين يرغبون في كتابة سيرته الذاتية، لكنه لا يريد أن يسمح للجميع بالكتابة عنه. بل يرغب في اختيار شخص مناسب، حتى لا يعود الآخرون لزعاجه.

سألته: "بما أن ذكاءك الاصطناعي ذكي جدًا، لماذا لا تجعله يكتب سيرتك الذاتية بنفسه؟ يمكنك إدخال جميع سجلات المحادثات والمواد، وتركه يكتبها بنفسه." فأجاب: "إنه ليس ذكيًا بما يكفي، فالكتاب الذي سيكتبه سيكون سيئًا." قلت: "متى سيتمكن من كتابة كتاب جيد؟" فأجاب: ربما بعد بضع سنوات.

لذلك وصلنا إلى اتفاق: عندما يصبح الذكاء الاصطناعي ذكيًا بما يكفي لكتابة كتاب جيد، سأتحداه. في ذلك الوقت، سأكتب كتابًا، وسيكتب الذكاء الاصطناعي كتابًا، وسنقارن بينهما لنتعرف على من يكتب كتابًا أفضل. لكن بصراحة، لا أشعر حاليًا أن الذكاء الاصطناعي قادر على استبدال جميع وظائف الناس.

ليز يونغ: عندما تظهر تقنية جديدة، يدّعي الناس دائمًا أنها ستُدمّر جميع الوظائف، لكن في الواقع، غالبًا ما تخلق التقدمات التكنولوجية فرص عمل أكثر. هل تعتقد أن الأمر سيكون نفسه هذه المرة؟

توم لي:

في التاريخ، كان هناك تغييران تقنيان مختلفان أثرا بشكل مختلف تمامًا على العمالة. المثال الأول هو تقنية التجميد السريع في ثلاثينيات القرن العشرين. في ذلك الوقت، كان 30% من القوى العاملة في الولايات المتحدة يعملون في الزراعة، لكن ظهور تقنية التجميد السريع غيّر صناعة الأغذية تمامًا. فقد قللت من معدل فساد الطعام، وأدت إلى انخفاض نفقات الطعام من 20% من دخل الأسرة إلى 5%، كما انخفضت نسبة العمالة الزراعية من 30% إلى 5%. وعلى الرغم من أن 95% من المزارعين فقدوا وظائفهم، إلا أن هذا أطلق مزيدًا من الوقت والموارد، مما دفع النمو الاقتصادي.

لكن مثالًا آخر هو العكس تمامًا. بعد أن تولت الصين السيطرة على التصنيع، تضررت اقتصادات العديد من الولايات الأمريكية بشدة. فقد عدد كبير من العمال وظائفهم، ولم يجد صانعو السياسات فرص عمل جديدة لهؤلاء الأشخاص.

تحولات وول ستريت وصعود عصر التحديد الكمي

ليز يونغ: مايكل، منذ بدء مسيرتك المهنية حتى الآن، ما هي التغييرات أو الأمور الثابتة في وول ستريت التي أثارت دهشتك؟ أليس ابنتك تعمل الآن في وول ستريت أيضًا؟ هل قرأت كتاب "وحش وول ستريت"؟

مايكل:

لا. إنها حتى لا ترغب في قراءة أي من الكتب التي كتبتها. في مرة، وضع رئيسها — شريك كبير جدًا — الكتاب على مكتبها وقال لها: "إذا أردت فهم جوهر هذا المجال حقًا، يجب أن تقرئي هذا الكتاب." وأخبرتني بهذه القصة عندما عادت إلى المنزل. سألتها: "هل قرأتِه؟" فأجابت: "لا، استخدمته كوسادة لكوب."

لكن بصدق، بعد مراقبة عملها، لاحظت أن وول ستريت اليوم أصبحت "كمية" و"آلية" للغاية. في عصري، كان التجار يصرخون في قاعة التداول، معتمدين على الشجاعة والعلاقات الشخصية. أما الآن، فيجلس الجميع أمام أجهزة الكمبيوتر، يراقبون خوارزميات تعمل. وعلى الرغم من تغيّر طريقة التشغيل، لم تتغير الطبيعة البشرية. ذلك الغريزة الأساسية المتمثلة في "أريد كسب المزيد والأسرع من الآخرين" لا تزال القوة الدافعة الأساسية لهذه الصناعة. سواء من خلال الصراخ العالي أو من خلال تشغيل خوارزميات الذكاء الاصطناعي، فإن جوهر الطمع هذا لا يتغير أبداً.

من الصعب التصديق أن أحدًا كان يدفع لي مبالغ كبيرة لأكون مستشارًا ماليًا في الماضي، فذلك كان أشد فترات وول ستريت جنونًا. ما أدهشني هو أن القصص التي عشتها في ذلك الوقت لا تزال ذات صلة حتى اليوم. فالسوق قد تغير بشكل كبير الآن، ليس فقط لأن أحدًا لم يعد يقوم بالعمل الذي كنت أقوم به، بل لأن سوق السندات تغير أيضًا، وكثير من الأشياء أصبحت تلقائية. الآن، يتم التداول بشكل أكبر عبر الروبوتات وليس من خلال التفاعل البشري، ولم يعد هناك ضجيج وحيوية على طاولات التداول كما كان من قبل، فقد اختفت كل تلك التفاعلات الإنسانية.

لماذا لا يزال الناس مهتمين بقصتي حتى الآن؟ أحد الأسباب التي يمكنني التفكير فيها هو أن هذا العالم لا يزال تحت سيطرة الشباب. مثلما دخلتُ هذا المجال، أو كما دخلتَ أنت، كان الشباب هم من يسيطرون على هذا المجال. كان خريجو برينستون وهارفارد أو ييل، بعد بضع سنوات من العمل، يحصلون على رواتب سنوية تصل إلى مئات الآلاف من الدولارات، وهو ما بدا حينها كأرقام خيالية، وقد غيّر هذا تمامًا العلاقة بين المؤسسات النخبوية والمنظومة المالية.

في جيل والدي، كان الأشخاص ذوو الأداء المتوسط هم الذين يذهبون للعمل في وول ستريت، حيث كانت وول ستريت مخصصة لأولئك الذين يجيدون التواصل والتعامل، وليس لأذكى الناس، فكان الأذكياء يختارون القيام بأمور أخرى. في ذلك العصر، لم يكن هناك الكثير من الأموال يمكن كسبها في قطاع المالية.

لكن بعد ذلك تغير كل شيء، وجذب التوسع السريع للنظام المالي والأرباح العالية عددًا كبيرًا من الطلاب المتميزين، وفجأة أصبح نصف خريجي هذه الجامعات المرموقة يرغبون في العمل في قطاع الخدمات المالية. لا يزال هذا الاتجاه موجودًا حتى اليوم، إلا أن التركيز الآن انتقل إلى شركات التداول عالي التردد وقطاع رأس المال الخاص.

نقطة أخرى أثرت فيّ هي تأثير هذه الظاهرة على حياة الناس. فنظرًا لأن نظام المكافآت في قطاع التمويل يميل بشدة نحو الشباب، يبدأ كثير من الناس في تخطيط مسيرتهم المهنية أثناء وجودهم في الجامعة. على سبيل المثال، يبدأ طلاب الجامعة الحاليون حتى في السنة الأولى من دراستهم في التحضير للانضمام إلى وول ستريت، وكانت هذه الظاهرة刚刚 بدأت عندما تخرجتُ، لكنها أصبحت الآن أكثر تطرفًا.

ليز يونغ: أليس هذا قد انتهى؟ أم أنه انتقل؟ توم، ذكرت أن معدل البطالة بين خريجي الجامعات الآن أعلى حتى من أولئك الذين لا يحملون شهادة جامعية. هل هذا يشير إلى أن النخبة الحالية تميل الآن أكثر نحو قطاع التكنولوجيا بدلاً من وول ستريت؟

توم لي:

في السنوات الأخيرة، تخرج جميع أطفالي من الجامعة. عندما بدأت ابنتي الجامعة، أرادت دراسة تاريخ الفن، لكنها لاحقًا تعرفت على بعض الأشخاص ولاحظت أن هؤلاء الأشخاص الأذكياء يرغبون في العمل في وول ستريت، فانضمت إلى جمعية تجارية وبدأت بالتعرّف على هذا المجال.

أعتقد أن وول ستريت لا تزال تجذب نوعًا معينًا من الأشخاص، عادةً أولئك الذين يتمتعون بروح تنافسية قوية ويرغبون في العمل مع أفضل الأشخاص. ربما لهذا السبب استمرت هذه الثقافة. إن التنافس اليوم أكثر شدة من ذي قبل. على سبيل المثال، يتعين على طلاب المدارس الثانوية اليوم المشاركة في أنشطة تجارية للحصول على قبول في كلية وارتون، بينما في عصري، كان يكفي فقط إظهار الاهتمام بالعمل.

مايكل:

المنافسة لا تزال موجودة بين الأشخاص الأذكياء، لكن خياراتهم أصبحت أكثر تنوعًا. على سبيل المثال، في جين ستريت، يمكن لشاب في العشرين من عمره أن يكسب ملايين الدولارات سنويًا. الوضع اليوم أكثر تطرفًا. أتذكر أنه عندما تخرجت للتو، كنت أجهل تمامًا مجال المالية، لكن كان هناك من يرغب في دفع مبالغ كبيرة لتوظيفي، مما أثار دهشتي الشديدة، ولا عجب أن الجميع يقفون في طوابير للانضمام إلى هذا المجال، لأنهم حتى لو لم تكن تعرف شيئًا، فهم مستعدون لدفع المال لك. لكن حاليًا، هناك العديد من الأشخاص الأذكياء الذين يختارون الذهاب إلى وادي السيليكون. لكن في الواقع، يأتي معظم التمويل في وادي السيليكون من القطاع المالي، مثل رأس المال المخاطر.

التغييرات والثوابت التي ذكرتها جعلتني أفكر في صعود محللي الكمية. عندما دخلت هذا المجال، كان محللو الكمية دورًا نادرًا، وتحولوا تدريجيًا إلى قوة أساسية في شركات مثل سولومون براذرز، لكنهم لم يكونوا قد سيطروا بالكامل آنذاك، بينما الآن هم الذين يسيطرون على كل شيء.

لكنني اعتقدت في الأصل أن قطاع الخدمات المالية سيقلص نسبته في الاقتصاد تدريجيًا، لكن الواقع على العكس تمامًا، فقد أصبح حجم قطاع الخدمات المالية أكبر. فكّر في الثورة التكنولوجية التي أتى بها الإنترنت، التي كان من المفترض أن تحررنا من الوسطاء، مثل اختفاء وكالات السفر، لكن من الغريب أن هذا الاتجاه نحو إزالة الوسطاء لم يؤثر على وول ستريت بنفس الطريقة.

توم لي:

من الناحية التقنية، فإن القطاع المالي هو مرآة للاقتصاد الحقيقي، حيث يتطلب كل وحدة من الاقتصاد الحقيقي وحدة مالية مكافئة، والرقمية تُضيّق هذه الحدود. على مدار العقدين الماضيين، جاءت 50% من نمو الناتج المحلي الإجمالي من الاقتصاد الرقمي، مما يعني أن الحدود بين المال والخدمات والأصول الرقمية تختفي.

في المستقبل، قد تصبح تعريفات المال أكثر غموضًا، حيث ستتلاشى الحدود بين المكافآت وإنشاء القيمة ووحدات العملة. وهذا يعني أيضًا أن حصة القطاع المالي في الاقتصاد قد تستمر في النمو، وستصبح أدوار محللي الكمية أكثر أهمية، حيث يساهمون في استقرار الأسواق من خلال توفير السيولة السوقية، مثل تبادل أصول مختلفة (مثل الدولار أو السندات أو الأصول الرقمية). قد تؤدي هذه الاتجاهات إلى زيادة أرباح وول ستريت، وحتى جعل شركات مثل جي بي مورغان تتحول تدريجيًا إلى شركات تشبه الأسهم التقنية، لأنها لم تعد تقتصر فقط على أعمال القروض، بل أصبحت مزودي خدمات للسوق.

الاحتياطي الفيدرالي وعصر الذكاء الاصطناعي: مواجهة التحول السياسي والمنافسة الوطنية

ليز يونغ: لا يزال مجلس الاحتياطي الفيدرالي هو المحور الرئيسي للأخبار، ومؤخرًا فقط سمعنا عن مرشح رئيس مجلس الاحتياطي الفيدرالي الجديد كيفين وارش. أود أن أسأل توم، افترض أنه يمر بنجاح بالترشيح ويتولى المنصب، هل تعتقد أن هذا سيغير سياسة تدخل مجلس الاحتياطي الفيدرالي؟ لست أتحدث عن قضية الاستقلالية، بل أريد أن أسأل، نظرًا لأنه يُعتبر معارضًا للتسهيل الكمي (QE)، هل سيؤدي ذلك إلى تغيير في سياسة تدخل مجلس الاحتياطي الفيدرالي؟

توم لي:

ذكرت سؤالاً جيداً. على الرغم من أنني لست خبيراً في مجلس الاحتياطي الفيدرالي، إلا أنني حاولت التعرف على بعض المعلومات حول كيفن وارش. فقد أبدى في الماضي رأياً عاماً مفاده أن قدرة مجلس الاحتياطي الفيدرالي على مساعدة الاقتصاد محدودة. يعتقد الكثيرون أن مجلس الاحتياطي الفيدرالي يمكنه إنقاذ الاقتصاد، لكنه في الواقع لا يمكنه فعل سوى تعديل أسعار الفائدة، أو التأثير على أسعار الفائدة في السوق من خلال التواصل.

إذا كانت البيت الأبيض ترغب حقًا في تقييد دور مجلس الاحتياطي الفيدرالي، فإن وارش هو اختيار مناسب بالفعل. بهذه الطريقة، قد تلعب وزارة الخزانة والسياسة المالية دورًا أكبر في الاقتصاد، مثل التحكم في أسعار الفائدة، وتقليل الفجوة بين أسعار فائدة الرهن العقاري وسعر الفائدة السياسة، أو حتى التدخل المباشر. ومع ذلك، يبدو أن سوق الأسهم لا تؤيد ترشيحه بشكل كبير، حيث لم يكن رد فعل السوق إيجابيًا.

ليز يونغ: ربما تكون المشكلة الأكبر هي أنه إذا تضاءل دور مجلس الاحتياطي الفيدرالي في السوق، على سبيل المثال إذا قلّص كيفين وارش التدخل فعليًا بعد توليه المنصب، فهل نحن الآن أكثر قدرة على مواجهة أزمة مشابهة للأزمة المالية لعام 2008 مقارنةً بذلك الوقت؟

مايكل:

ذكرت أنك لا تناقش الاستقلالية، لكن في الواقع هذه هي المشكلة الأساسية. ترامب لا يرغب على الإطلاق في أن يكون بنك الاحتياطي الفيدرالي مستقلاً. إنه يُجبر فقط على التخلي تحت ضغط السوق، ولولا انهيار السوق عندما حاول التدخل، لكانت سيطر على بنك الاحتياطي الفيدرالي منذ زمن طويل.

في عام 2008، كنت أعتقد أنه من الصعب إنكار دور تدخل مجلس الاحتياطي الفيدرالي في استقرار النظام المالي والاقتصاد. كانت تلك القرارات متطرفة، لكن صانعي القرار في ذلك الوقت كانوا جميعًا قد درسوا الكساد الكبير لعام 1929، واستخلصوا الدروس من أخطاء مجلس الاحتياطي الفيدرالي آنذاك. أؤمن أن تدخل مجلس الاحتياطي الفيدرالي كان ضروريًا.

إذا حدثت أزمة مشابهة خلال فترة ترامب، فأنا أجد من الصعب أن أصدق أنه سيقول للاحتياطي الفيدرالي "لا تفعل شيئًا، لا تتدخل في السوق"، فهذا مستحيل تمامًا.

ليز يونغ: إذا افترضنا أن الأزمة المماثلة ناتجة عن الذكاء الاصطناعي، على سبيل المثال انهيار شركة ذكاء اصطناعي رئيسية أو انقطاع سلسلة التمويل بالكامل، فهل ستتدخل الفيدرالية الأمريكية إنقاذ شركات الذكاء الاصطناعي؟

مايكل:

لا يمانع ترامب أبدًا في استخدام موارد الحكومة لجعل الأمور تبدو أفضل، وأنا أجد صعوبة في تصديق أن بنك الاحتياطي الفيدرالي سيتحول فجأة إلى مؤسسة غير متدخلة تمامًا، فهذا ليس أسلوب ترامب.

توم لي:

أوافق. في مواجهة احتمال الانهيار الاقتصادي، ستستخدم الفيدرالي الأمريكي جميع الأدوات المتاحة لاستقرار الوضع. أعتقد أن حتى الفيدرالي الأمريكي ذو الميول الليبرالية سيوافق على ذلك.

إذا بدأت شركات الذكاء الاصطناعي في الإفلاس، أعتقد أنها ستُقوم بتأميمها. لأن هذا لم يعد مجرد مسألة تنافس سوقي عادية، بل يشمل التنافس الوطني بين الولايات المتحدة والصين. خلال العقد القادم، من يسيطر على الذكاء الاصطناعي ونظامه البيئي المرتبط به، قد يصبح قوة عظمى عالمية. إذا بدأت فعلاً سلاسل التمويل الخاصة بالذكاء الاصطناعي في الانهيار، فأنا أؤمن أن وزارة الدفاع قد بدأت بالفعل محاكاة كيفية التعامل مع هذا الوضع، مثل كيفية الاستحواذ على NVIDIA، أو كيفية سحب عدد كافٍ من الخبراء من تايوان لإعادة بناء قدرات TSMC على الأراضي الأمريكية. أعتقد أن أهمية هذا الأمر وصلت إلى هذا الحد، وأنهم سيختارون على الأرجح تأميم هذه الأصول.

مايكل:

الوضع الحالي يسبب حقًا اضطرابًا معرفيًا. من ناحية، تستمر إدارة ترامب في الترويج المكثف لفكرة "عدم فائدة الحكومة" وتخفيض حجمها وحل ما يُسمى بـ"الحكومة العميقة". لكن من ناحية أخرى، فإنهم يستخدمون تدخل الحكومة في السوق بطريقة لم تجرؤ عليها أي إدارة ديمقراطية حديثة لاختيار الفائزين والخاسرين.

الشتاء الكريبتوجي وتهديد الحوسبة الكمومية

ليز يونغ: الآن دعونا نتحدث عن العملات المشفرة. في السابق، اعتقد الكثيرون أن حركة سعر البيتكوين مرتبطة ارتباطًا وثيقًا بمؤشر ناسداك، لذا كان البيتكوين يتبع اتجاه الأسهم التقنية. لكن لاحقًا تم كسر هذا الارتباط، وحتى العلاقة بين البيتكوين والذهب لم تعد وثيقة كما كانت من قبل. ماذا حدث الآن؟ هل هذا شتاء العملات المشفرة؟ وكم من الوقت سيستمر هذا الشتاء؟

توم لي:

لقد كتبت عن العملات المشفرة لمدة حوالي 10 سنوات. حاليًا، سعر البيتكوين منخفض بنسبة حوالي 40٪ من أعلى مستوى له تاريخيًا، وقريب من 50٪، وهو ما يمثل المرة السابعة التي ينخفض فيها البيتكوين من مستوى مرتفع حديث بنسبة حوالي 50٪. كان هناك ثلاث مرات كانت فيها فترات شتاء حقيقية للعملات المشفرة، أدت إلى أسواق هابطة انخفضت فيها الأسعار بنسبة 90٪ من القمة، لذا إذا كنت في مجال العملات المشفرة منذ فترة طويلة، فستعتاد على الألم الناتج عن هذه الانهيارات السعرية.

لكن هذه المرة تختلف عن فترات السوق الهابطة السابقة. إن السرد حول العملات المشفرة يتغير، وتصبح تدريجيًا أصلًا مؤسسيًا. بالإضافة إلى ذلك، ظهرت الآن تهديدات الحوسبة الكمية، التي تمثل فعلاً خطرًا حقيقيًا على البيتكوين. إذا أصبحت تفوق الحوسبة الكمية تجاريًا حقًا، خاصة إذا كانت الصين قد اكتسبت التقنية ذات الصلة، فقد يتم سرقة حوالي ربع محفظة البيتكوين، لأن محفظة ساتوشي لم تُحدّث بعد.

لكنني أعتقد أن هذه المرة تشبه أكثر "عاصفة" في عالم العملات المشفرة بدلاً من فصل الشتاء. بدأ جزء من الانخفاض في 10 أكتوبر، عندما اقترح ترامب سياسات جمركية جديدة ضد الصين، مما أثار سلسلة من ردود الفعل لخفض الرافعة المالية في صناعة العملات المشفرة، وكانت هذه الخفض للرافعة المالية أكبر حتى من تأثير انهيار FTX في نوفمبر 2022.

لا أعتقد أننا نمر بفصل شتوي في العملات المشفرة، لأنك إذا نظرت إلى نشاط التداول اليومي لإيثيريوم، فسترى أنه يشهد نموًا أسّيًا بسبب الترميز. بالإضافة إلى ذلك، بدأت وول ستريت في وضع استثماراتها في مجال العملات المشفرة. وبطريقة ما، قد يكون التحدي الذي تواجهه العملات المشفرة ناتجًا عن أداء الذهب الممتاز، الذي امتصّ الطلب على الأصول المخاطرة في السوق.

مايكل: لدي سؤال، أريد أن أعرف ما هو "حدث الأسود" في العملات المشفرة؟

توم لي:

أعتقد أن هناك عدة احتمالات. الأول هو أن الحوسبة الكمية كسرت الخوارزميات التشفيرية. إذا استطاعت الحوسبة الكمية كسر الخوارزميات التشفيرية، فلن يكون البيتكوين آمنًا بعد الآن. بمعنى آخر، قد لا يكون بيتكوينك آمنًا أبدًا. ما لم يتمكن البيتكوين من ترقية المحافظ القديمة، فقد يضطرون إلى تقسيم البيتكوين إلى سلسلة مقاومة للحوسبة الكمية، وقد يتم التخلي عن المحافظ القديمة مثل محفظة ساتوشي. وهذا سيُدمر الإيمان الأساسي للبيتكوين، لأنه يعني أن الناس سيضطرون للتخلّي عن عملات ساتوشي. كما أن هوية ساتوشي نفسها تظل لغزًا.

المخاطر الأخرى هي الذكاء الاصطناعي. السرد الحالي هو أن الذكاء الاصطناعي يحتاج إلى المشاركة في المعاملات الدقيقة، لأن الروبوتات عندما تدخل العالم الحقيقي، تحتاج إلى التحقق من المعاملات وجمع الأموال، ويمكن للبلوك تشين تتبع هذه المعاملات وتقديم محفظة رقمية لها. حتى أن إيرادات الضرائب الناتجة عن هذه المعاملات قد تسمح للحكومات بالتوقف عن الاعتماد على العمال لدفع الضرائب، وبالتالي إنشاء شبكة أمان اقتصادي ما.

لكن المشكلة هي أنه إذا أصبحت الذكاء الاصطناعي ذكية بما يكفي، فقد تبدأ في تشغيل سلسلة الكتل بنفسها. في هذه الحالة، قد لا تكون سلاسل الكتل العامة ضرورية، لأن الذكاء الاصطناعي يمكنه تطوير نظام عملة خاص به للتحقق من المعاملات، وحتى إنشاء لغة عملة خاصة به.

ليز يونغ: ما احتمالية حدوث هذه الأحداث السوداء؟

توم لي:

المفتاح في هذا السؤال هو ما إذا كان بإمكان الحكومة تنظيم هذه الهياكل وفرض الضرائب عليها. إذا تمكنت الحكومة من التنظيم بفعالية، فقد يمكن تجنب حدوث هذه "الأحداث السوداء". في الماضي، كان أحد الانتقادات الرئيسية الموجهة إلى العملات المشفرة هو إمكانية استخدامها لتجنب الضرائب. أعتقد أن هذا أيضًا يُعد نقطة تركيز رئيسية للمشرعين.

لكن ما نراه الآن في مجال العملات المشفرة هو في الواقع مسابقة تقليدية. إن الجهات ذات المصلحة في وول ستريت تحاول الاستيلاء على سردية العملات المشفرة، من خلال أدوات مثل قانون الوضوح (Clarity Act)، لميل كل شيء لصالحها، ومحاولة قمع المشاركين الجدد، وهي نمط من المنافسة يظهر دائمًا مع ظهور كل تقنية جديدة، وهذا يشكل ضربة للبلوك تشين العام، لأن وول ستريت تحاول السيطرة على السرد.

مايكل:

أنا فضولي جدًا، ماذا سيكون شكل الذكاء الاصطناعي عندما يبدأ بالغضب من ضرورة دفع الضرائب؟ هل سيطالبون بحق التصويت؟ ربما سيؤدون إلى حركة "الحزب الشاي للذكاء الاصطناعي"؟

ليز يونغ: عندما نتحدث عن سام بانكمان-فرييد، ما رأيك في ما يفعله الآن؟ على الرغم من أن معظم الناس قد لا يرغبون في سماع اسمه.

مايكل:

لقد أنشأ فعلاً منصة تبادل عملات مشفرة قوية للغاية، وجذب شركات التداول عالي التردد مثل جين ستريت وجمب تريدينج لاستخدامها، وبنى منصة تبادل عملات مشفرة صناعية، لدرجة أن مستثمريه لم يشكوا أبداً في قدرة المنصة على العمل. وبسبب نجاح هذه المنصة الكبير، من الصعب تخيل أنه سيُخاطر بوضع مشروعه كله في خطر.

بما أنه كان نفسه تاجرًا عالي التردد، وبدأ من جين ستريت، ثم انتقل إلى سوق التشفير، فقد وجد أن أنظمة البورصات في ذلك الوقت كانت سيئة جدًا، فأنشأ بورصة أفضل. عندما انهار FTX، ظننت أن العلامة التجارية ستُستَحوذ عليها وتُعاد تشغيلها. ففي النهاية، أصبح FTX أحد أكثر علامات البورصات شهرةً عالميًا، على الرغم من أن شهرته كانت في ذلك الوقت بسبب الأخبار السلبية.

بالإضافة إلى ذلك، أعتقد أنه صادق في حركة "الإحسان الفعال" (Effective Altruism). فهو ومناقشات أخرى في هذه الحركة يبحثون باستمرار عن طرق فعالة لكسب المال وتبرعه. على الرغم من أن هذا يبدو غريبًا بعض الشيء، إلا أنه ظاهرة مثيرة للاهتمام. حتى شركة Jane Street بدأت تشعر بالقلق من توظيف عدد كبير جدًا من "الإحسانيين الفعالين"، لأن هؤلاء الأشخاص لديهم رغبة أقل في المال، ولا يسعون مثل الموظفين التقليديين لامتلاك ثلاث فيلات في هامبتون، مما يجعل من الصعب على الشركة تحفيزهم من خلال المكافآت المادية.

أعتقد أننا لن نسمع آخر كلمة من سام بانكمان-فريد. أينما كان، سيجعل الأمور أكثر إثارة. حتى السجن أصبح أكثر إثارة بوجوده. فقد أمضى يومًا واحدًا في نفس الزنزانة مع بي. ديدي والرئيس السابق لهندوراس وشخصيات أخرى مشهورة، وكأنه مسلسل كوميدي. يُقال إن حراس السجن طلبوا منه نصائح حول استثمارات العملات المشفرة، بينما أراد السجناء الآخرون منه مساعدتهم في جمع التمويل.

زرتُه أيضًا في سجن بروكلين، بالمناسبة، كانت تلك أول مرة أذهب فيها إلى بروكلين. لم يكن شخصًا ودودًا بشكل خاص، ولم أفهم لماذا يُعجب به الناس كثيرًا. كان يكتب مذكرات يومية، وكان هناك نظام بريد إلكتروني في السجن يمكنك من خلاله الاشتراك في مذكراته. قرأت مذكراته، والتي سجّلت روتينه اليومي في السجن.

كيف تعيد سلوكيات المضاربة في الأسواق التنبؤية تشكيل المالية والمجتمع

ليز يونغ: يعتقد البعض أن ظهور المراهنات الرياضية، وأسواق التنبؤ، وأصول جديدة مثل العملات المشفرة، توفر مخارج جديدة للمضاربة التي كانت قد تحدث في سوق الأسهم. هل يعني هذا أن خطر فقاعة سوق الأسهم سيقل؟ توم، ما رأيك؟

توم لي:

أعتقد أن هذا له معنى حقيقي. أولاً، أسواق التنبؤ مفيدة جدًا لأنها أقرب ما يكون إلى "كرة البلور". نستخدم في Fundstrat بيانات مجمعة، مثل Polymarket، لمتابعة نتائج الانتخابات. في عام 2024، اعتمدنا حتى أكثر على بيانات Polymarket مقارنة بخبراء التنبؤ مثل نايت سيلفر. Polymarket تنبأت بدقة بنتائج انتخابات الولايات الخمسين الأمريكية، لذا من منظور البيانات، فإن أسواق التنبؤ لها قيمة حقيقية.

لكن بالنسبة للمستخدمين، فإن الأسواق التنبؤية تُعد أكثر كونها شكلاً من أشكال المقامرة، وأعتقد أن هذا يجلب بالفعل بعض العواقب الاجتماعية. لكن سواء كانت الأسواق التنبؤية أو العملات المشفرة، فهي تساعدنا على إعادة تعريف ما هي الأسهم، وهي ابتكار هائل للصناعة المالية.

على سبيل المثال، في المستقبل، إذا أردت شراء أسهم تسلا، فستحتاج حاليًا إلى إنفاق 400 دولار لشراء سهم واحد. لكن نظريًا، يمكن تقسيم أسهم تسلا إلى تدفقات عائد مختلفة، مثل توكينيزات العائد لسنة معينة في المستقبل. إذا أراد شخص ما شراء تدفق العائد لعام 2036 فقط، فيمكنه شراؤه بشكل منفصل. هذا لا يسمح فقط للإدارة بمعرفة كيفية تسعير السوق لعوائدها، بل يوفر أيضًا خيارًا مشابهًا للرهان للمستثمرين. إذا أدى الأداء الشركة إلى تجاوز التوقعات، فستحقق هذه التدفقات المُوكَّنة عوائد أعلى من شراء السهم الكامل.

بالطبع، مع ظهور هذا الابتكار، سيزداد النشاط المضاربي، مما يجلب الرابحين والخاسرين، لكن هذا هو جوهر الرأسمالية. منذ عام 1974، دخل حوالي 40,000 شركة سوق الأسهم من خلال الاكتتاب العام أو التقسيم. من بينها، انخفضت أسعار 90% من الأسهم بأكثر من 50%، ومن بين هذه الشركات التي انخفضت أسعار أسهمها بأكثر من 50%، فإن 90% منها انتهت بالوصول إلى الصفر. وبعبارة أخرى، تصبح معظم الأسهم بلا قيمة في النهاية.

مايكل:

السؤال السابق كان: هل جعلت هذه الأمور سوق الأسهم أكثر عقلانية؟ هذا ليس صحيحًا على الإطلاق. على الرغم من أن ذلك يبدو كشيء جيد، إلا أنني أرى أن سوق الأسهم لم يصبح أكثر عقلانية بسبب تحليل المراهنات الرياضية.

كنا قد أنتجنا سابقًا سلسلة بودكاست عن المراهنات الرياضية، وكان من المثير حقًا دراسة تاريخها. لقد تغير موقف الدولة بأكملها تجاه هذا الموضوع تغييرًا جذريًا. في الماضي، كانت الدوريات الرياضية تعتبر المراهنات الرياضية "عمل الشيطان"، بينما أصبحت الآن المحرك الرئيسي للنمو الخاص بها.

لكن المراهنات الرياضية تُفسد الرياضة، فهي تجلب معها العديد من آليات التحفيز السيئة. كنا قد تنبأنا بمكان حدوث المشاكل، وثبت أننا كنا على حق. على سبيل المثال، في كرة السلة الجامعية، لا يحصل لاعبو الطلاب المشاركون على دخل، لكن المراهنات على المباراة نفسها تكون ضخمة، ويمكن لأداء لاعب واحد أن يغير نتيجة المباراة، مما يؤدي إلى سلسلة من الفضائح. إذا لم يُحظر المراهنات على الأداء الفردي في الرياضة الجامعية، فستستمر مثل هذه الحالات. أتوقع أن الحكومة ستتدخل في النهاية، لكننا عندما ننظر إلى الوراء خلال هذه الفترة، سنرى أنها لم تكن جيدة للمجتمع.

قد لا يكون هذا الرأي شائعًا، خاصةً بين الشباب الذكور، إذ إن إغراء المراهنات الرياضية كبير جدًا. ابني تخرج للتو من المدرسة الثانوية، وعدد كبير من أصدقائه يدرسون في كاليفورنيا. وعلى الرغم من أن كاليفورنيا واحدة من الولايات القليلة التي لا تزال المراهنات الرياضية فيها غير قانونية، إلا أن هؤلاء القُصّر يفتحون حسابات مراهنات رياضية بطرق مختلفة، ويمكنك توقع أن يؤدي هذا السلوك إلى دخول بعض الأشخاص في مشكلات واقعية.

منذ أن أجرينا ذلك البودكاست، شعرت ببعض السخرية من رؤية شركات مثل FanDuel و DraftKings التي كانت تهيمن على السوق الآن تواجه صعوبات. إن أسواق التنبؤ تأخذ تدريجيًا مكان أعمالها، وتُصنف منصات تشغيل أسواق التنبؤ على أنها بورصات سلع، وبالتالي لا تخضع للتنظيم من قبل الولايات. لا أعتقد أن هذا شيء جيد.

الأسواق التنبؤية هي ابتكار مثير للاهتمام للغاية. أحب أن يستخدم الناس لرهانات على السياسة، لكنني أعتقد أن مشكلة المراهنات الرياضية تكمن في حجمها الهائل الذي خرج عن السيطرة. إنها ستُدمر الرياضة وستُدمر حياة العديد من الشباب الذكور.