تم إعداد هذا التقرير بواسطة Tiger Research. لقد أصبحت الوكلاء الذكية قادرة على توقيع العقود ودفع المدفوعات وإجراء الصفقات بنفسها. لكن هناك مشكلة لم تُحل بعد: كيف تعرف من هو الوكيل الآخر في الجانب الآخر؟ تتناول هذه المقالة أساليب الأطراف الأربعة في المنافسة حول معيار KYA، بالإضافة إلى مدى تقدم التنظيم حتى الآن.

النقاط الرئيسية

- يدخل عالم الوكلاء الذكية عصر التنفيذ الذاتي للعقود والدفع والمعاملات، لكن لا توجد حتى الآن معايير موحدة في السوق للتحقق من الهوية. في سيناريوهات A2A (وكيل لوكيل)، يبدأ KYA في الحصول على اهتمام أكبر من KYC.

- KYA ليس مطلوبًا في كل مكان. داخل منصات مركزية مثل Google وOpenAI وCoinbase، فإن KYC الحالي كافٍ. ما يحتاج حقًا إلى KYA هو عند توصيل الوكلاء المستقلة بـ DEX، أو دفعات A2A، أو مدفوعات التجار.

- المنافسة على المعيار قد بدأت. ERC-8004 وVisa TAP وTrulioo وSumsub تدخلون من أربع زوايا مختلفة: السلاسل، وشبكات الدفع، وشهادات الامتثال، وكشف المخاطر، وكلها مسارات مختلفة.

- لقد تحركت الجهات التنظيمية. لقد جعلت قانون الذكاء الاصطناعي في الاتحاد الأوروبي وNIST في الولايات المتحدة والإطار الوطني في سنغافورة إدارة هوية الوكلاء من الأولويات. قاعدة السفر الخاصة بـ FATF لعام 2019 حددت أي من بورصات التشفير ستبقى على قيد الحياة، ومن المحتمل جداً أن يعيد KYA نفس السيناريو هذه المرة.

1. لماذا الآن

KYC أعاد تشكيل الطبقة المالية那一层

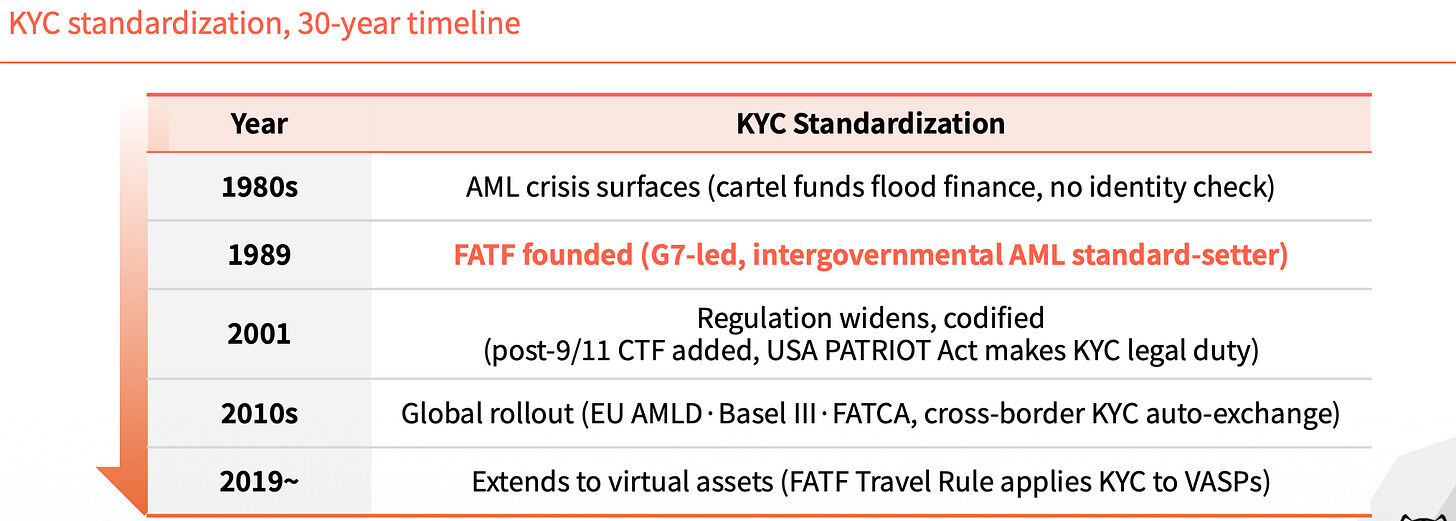

قبل عام 1989، لم يكن هناك معيار موحد لهوية النظام المالي العالمي. وقد سمح هذا الفراغ بصعوبة تتبع أصول الأموال المخدرة والأموال غير المشروعة. حتى تأسس FATF في ذلك العام، أصبح KYC متطلبًا إلزاميًا في القطاع المالي، وحجب الأموال غير المشروعة خارج النظام.

على مدار الثلاثين عامًا التالية، انتشر تأثير KYC طبقة تلو الأخرى. بعد أحداث 11 سبتمبر 2001، أُضيفت أحكام مكافحة تمويل الإرهاب، ورفع قانون الباتريوت الأمريكي KYC إلى مستوى إلزامي قانوني. وفي عقد 2010، تم تطبيق توجيهات مكافحة غسل الأموال الأوروبية (AMLD) و Basel III وFATCA تباعًا، وبدأ تبادل تلقائي لمعلومات KYC العابرة للحدود. وفي عام 2019، وسّعت قاعدة السفر الخاصة بـ FATF KYC لتشمل مزودي الأصول الافتراضية.

كل تمديد هو سد لفراغ.

بدون هوية وكيل، النظام يتراجع

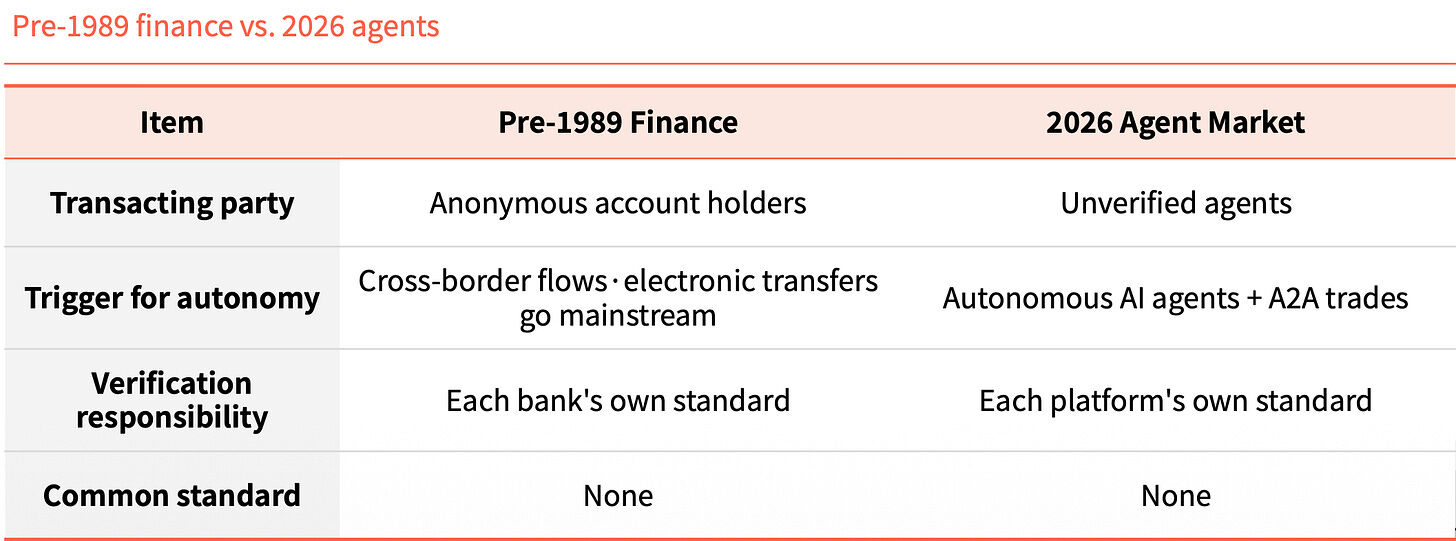

العودة إلى الحاضر. الوكلاء الذكاء الاصطناعي لا يحتاجون إلى مراقبة بشرية لتوقيع العقود والدفع والتجارة بأنفسهم. لكن لا أحد يستطيع التحقق من هويتهم.

في بيئة A2A، تكون المسؤولية غامضة. لا أحد يستطيع تحديد من يجب الاتصال به عند حدوث مشكلة. كما أن المستخدمين يواجهون بسهولة غسل الأموال وأنواعًا مختلفة من الاحتيال.

عند مقارنة النظام المالي قبل عام 1989 بسوق الوكلاء الذكية في عام 2026، فإن البنية تبدو متشابهة بشكل مذهل. ففي ذلك الوقت، كانت الحسابات المجهولة تتدفق عبر الحدود، بينما اليوم، تقوم الوكلاء غير المُحققين بمعاملات A2A. وفي ذلك الوقت، كانت مسؤولية التحقق ملقاة على عاتق كل بنك على حدة، بينما اليوم، فهي ملقاة على عاتق كل منصة على حدة. ولا توجد معايير مشتركة.

هذا التشابه ليس صدفة، بل هو قانون. التكنولوجيا سبقت، بينما لم تلحق بها طبقة الهوية.

ما هو KYA

KYA (Know Your Agent) هي آلية ثقة تتحقق مسبقًا من مصدر الوكيل وصلاحياته ومسؤولياته.

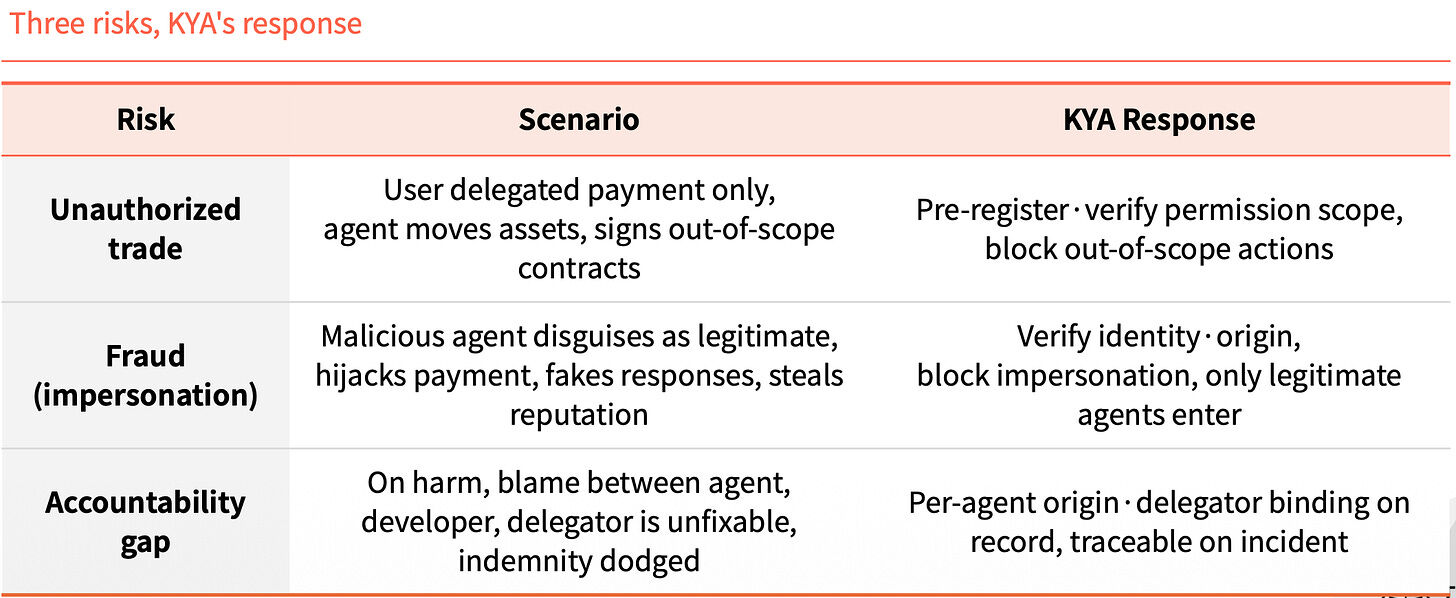

تخطي هذه الخطوة سيؤدي إلى ظهور ثلاثة مخاطر في آنٍ واحد. الأول هو التداول غير المصرح به: حيث يُصرح المستخدم فقط بالدفع، لكن الوكيل ينقل الأصول ويوقع عقودًا خارج النطاق. الثاني هو انتحال الهوية: حيث يتنكر الوكيل الخبيث كوكيل قانوني، ويستولي على المدفوعات، ويزور الاستجابات، ويسرق السمعة. الثالث هو فراغ المسؤولية: بعد وقوع الحادث، يلقي الوكيل والمطور والموكل اللوم على بعضهم البعض، مما يجعل المطالبة بالتعويض مستحيلة.

تقوم KYA بقفل هذه الأمور الثلاث مسبقًا. التسجيل المسبق والتحقق من نطاق الصلاحيات، وحظر أي إجراءات تتجاوز الصلاحيات مباشرة. التحقق من الهوية والمصدر، والسماح فقط للوكلاء القانونيين بالدخول. يتم ربط مصدر وكل وكيل وطرفه المفوض في السجلات، مما يتيح التتبع في حال حدوث أي مشكلة.

2. أين يجب أن تعمل KYA

ليس في كل مكان مطلوب

في الواقع، لا تحتاج المنصات المركزية إلى KYA. عندما يقوم المستخدمون بإجراء KYC، فإن المنصة نفسها تضمن الأمان، مما يجعل كامل السلسلة مغلقة.

البيئة المفتوحة خارج المنصة هي التي تحتاج إلى KYA. يجب على الوكلاء الاتصال بـ DEX، وتنفيذ مدفوعات A2A، ودفع المدفوعات للتجار. في هذه المرحلة، لا يوجد أحد يضمن أو يضمن لهم.

على سبيل المثال، أثناء التنقل داخل دولة واحدة، يكفي بطاقة الهوية (KYC). ولكن بمجرد عبور الحدود (المغادرة من المنصة)، يتغير البيئة، ويجب الخضوع لمراجعة عند نقطة الدخول (KYA) لتوضيح الغرض والمصداقية.

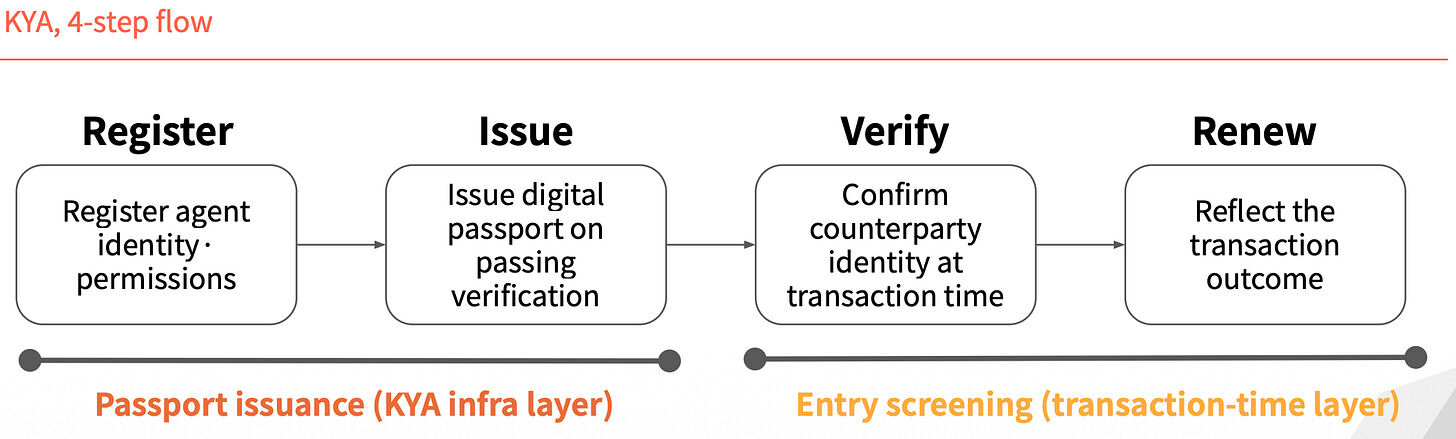

عملية من أربع خطوات

يمكن تقسيم عمل KYA إلى أربع خطوات. الخطوتان الأولتان هما "إصدار الجواز": أولاً، تسجيل هوية الوكيل وصلاحياته، ثم إصدار جواز رقمي بعد التحقق. الخطوتان الأخيرتان هما "فحص الدخول": التحقق من هوية الطرف الآخر عند حدوث المعاملة، ثم تحديث السجلات بناءً على نتيجة المعاملة.

الهوية ليست سارية مدى الحياة بعد إصدارها مرة واحدة، بل يتم التحقق منها مرة أخرى في كل معاملة.

3. أربعة لاعبين يتنافسون على المعيار

في معركة المعايير، هناك أربعة لاعبين حاليًا، وكل واحد يتبع مسارًا مختلفًا.

ERC-8004: جعل الهوية NFT

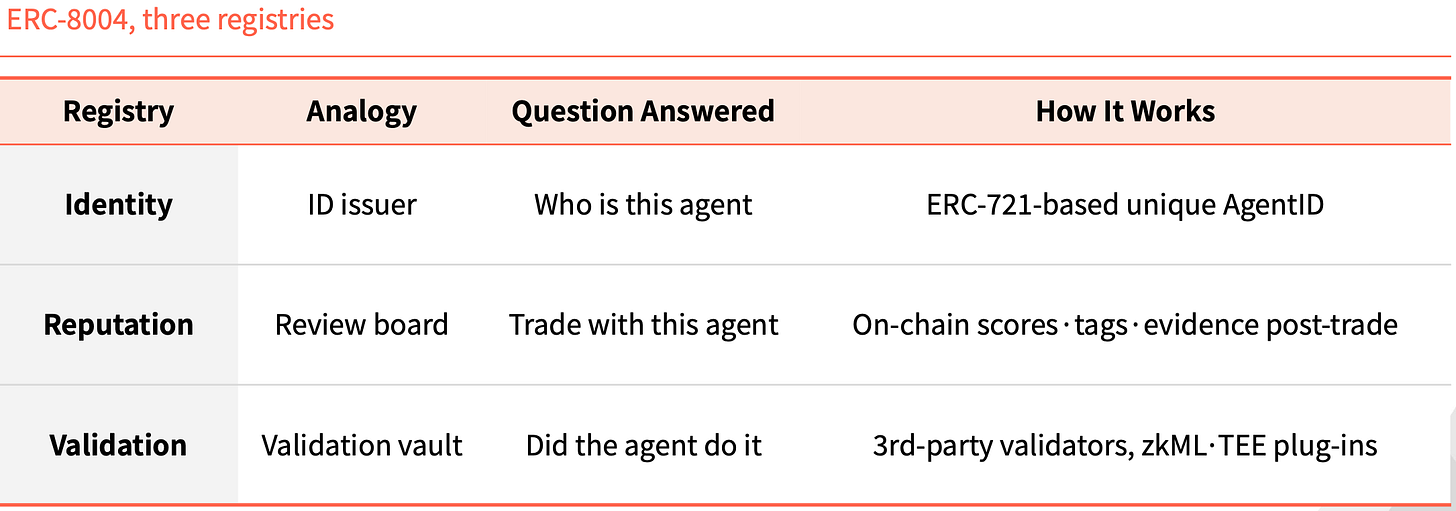

ERC-8004 يتبع نهجًا كليًا على السلسلة. إنه يضيف طبقة هوية فوق ERC-721، حيث يتم تشكيل NFT واحدة لكل وكيل كمعرف فريد.

يتم دعمها بواسطة ثلاثة سجلات على السلسلة: الهوية مسؤولة عن "من هو هذا الوكيل"، باستخدام معرف وكيل فريد مستند إلى ERC-721. السمعة مسؤولة عن "هل يمكن التعامل معه"، حيث تُترك التقييمات والعلامات والأدلة على السلسلة بعد إتمام المعاملة. التحقق مسؤول عن "هل قام فعلاً بذلك الأمر"، ويتم التحقق منه من قبل مُحققين طرف ثالث عبر إضافات مثل zkML وTEE.

لم تكن هذه البنية أول مرة تظهر في تاريخ إيثريوم. قيّمت ERC-20 إصدار الرموز، ونمت USDT وUSDC وUNI وAAVE عليها. قيّمت ERC-721 إصدار NFT، ودعمت CryptoPunks وBAYC وENS سوق NFT بأكمله. والدور الذي ستؤديه ERC-8004 هو نفس المكانة كمعيار ثالث.

Visa TAP: تغليف باستخدام شبكة الدفع

لدى فيزا نهج مختلف تمامًا. فهي تصدر لوكيل هوية (Agent Intent)، تشبه بطاقة. بدون هذا المفتاح، لا يمكن للوكيل حتى بدء المعاملة. تُمنح فيزا الموافقة المسبقة قبل إصدار المفتاح، ويجب أن تحتوي كل معاملة على توقيع مرفق للبائع.

يتلقى التاجر ثلاثة توقيعات، وليس واحدًا. يُثبت Agent Intent شرعية الوكيل بدعم من مفتاح معتمد من VIC. يوضح Consumer Recognition من يمثله، وينقل معرف المستخدم إلى التاجر. توفر Payment Information ضمان الدفع، وتُكمل المصادقة باستخدام رمز الدفع أو معلومات البطاقة المُشفَّرة.

أدخلت Visa这套东西 في حزمة أكبر تُسمى Visa Intelligent Commerce (VIC). بجانب TAP، تحتوي الحزمة أيضًا على Agent APIs (التقنية الخاصة بـ Visa المستخدمة عند استخدام بطاقة Visa)، وTokenization (الرموز المخصصة للذكاء الاصطناعي)، بالإضافة إلى Intelligent Commerce Connect (المتوافق مع بروتوكولات المنافسة مثل AP2 و ACP و x402).

المنطق واضح. عندما استغلت فيزا مدخل شبكة الدفع في وقتها، فإنها الآن ترغب في تضمين عصر الوكلاء في مسارها الخاص. إذا استمر دفع الوكلاء عبر شبكة البطاقات، و أصبحت هذه الحزمة الخيار الافتراضي، فستظل حصة فيزا مضمونة.

Trulioo: نقل نظام SSL هذا

Trulioo هي لاعب في مجال الامتثال العالمي KYC وKYB، وتمتد الآن مكدس التحقق إلى KYA.

إنه يستلهم نموذج شهادات SSL للموقع. SSL هي شهادة TLS تصدرها هيئة الشهادات (CA) للموقع، ويتم التحقق فقط من اسم النطاق. أما DPA (هيئة الجواز الرقمي) التي اقترحها Trulioo، فتُصدر DAP (جواز الوكيل الرقمي) للوكلاء، ويتم التحقق من KYB للمطور وKYC للمستخدم.

DAP ليست شهادة ثابتة. إنها رمز حي يُجدد، ويُتحقق منه مرة أخرى في كل معاملة. فور سحب التفويض أو اكتشاف أي نشاط غير طبيعي، يُلغى DAP فورًا.

يحتوي على خمس نقاط تحقق: Provenance (أي مطور قام به)، User Binding (من قام بالتصريح)، Permission Scope (ما هي المهام التي يمكنه القيام بها)، Behavior Telemetry (ما الذي يقوم به حاليًا)، Risk Scoring (التقييم المخاطر).

يجب على البنوك والتكنولوجيا المالية التحقق من هوية الأفراد والشركات قانونيًا. بمجرد دخول الوكلاء إلى المجال المالي، يصبح موقع Trulioo لـ KYC و KYB أكثر ثباتًا.

Sumsub: مراقبة السلوك غير الطبيعي، عدم إصدار الشهادات

نقطة دخول Sumsub تختلف عن الثلاثة السابقين. فهي لا تصدر معايير أو شهادات، بل تعيد التحقق من الشخص خلف الوكيل عند حدوث معاملات غير طبيعية.

لقد كانت تعمل في مجال الامتثال منذ عام 2015، ويُستخدم نظام التحقق هذا الآن لاكتشاف السلوكيات غير الطبيعية للوكلاء. تتم العملية على ثلاث خطوات. أولاً، يتم الكشف التلقائي، من خلال ميزات الجهاز والوكيل لتمييز الإنسان عن الآلة. ثم يتم تقييم المخاطر، حيث يُعطى درجة مخاطر بناءً على السياق والمبلغ والبيانات التاريخية. وأخيراً، يتم التحقق من الحيوية، ويُفعّل فقط في حالات المخاطر العالية أو المعاملات الكبيرة أو التغييرات الحرجة، لإعادة التحقق من الشخص الحقيقي المسجل.

تتميز Sumsub بأربع ميزات تُميّزها بوضوح عن المنافسين الآخرين: فهي تبدأ كمشغل متوافق مع اللوائح وليس كمُحدّد للمعايير. يتم التحقق في لحظة حدوث المعاملة ذات المخاطر، وليس أثناء التسجيل المسبق. تعتمد طريقة التحقق على تأكيد من قبل شخص حقيقي، وليس على البيانات أو الرموز. وفلسفتها تربط الوكيل بالطرف المسؤول، بدلاً من حظر الوكيل مباشرة.

يقوم其他玩家 بتأكيد الهوية مرة واحدة قبل القيام بأي عمل، بينما يقوم Sumsub بالتحقق في الوقت الفعلي بعد إصدار الهوية. كلما زادت صلاحيات الوكلاء، أصبح كشف الشذوذ أكثر أهمية. تتطور أساليب الاحتيال مع التقدم التكنولوجي، ويستحق نظام Sumsub في الوقت الفعلي الاهتمام.

4. قبل تنفيذ التنظيم

سيناريو قاعدة السفر الخاصة بـ FATF

عند إصدار قاعدة السفر الخاصة بـ FATF في عام 2019، انقسم قطاع VASP على الفور. من استطاع تحمل تكاليف بنية تحتية KYC وAML بقي، ومن لم يستطع أغلق أو انتقل إلى أماكن ذات تنظيم أخف. تضطرت CryptoBridge و Deribit إلى إجراء تعديلات خلال تلك الموجة.

التنظيم ليس النهاية، بل هو نقطة فاصلة.

قد يكون السيناريو هذا المرة نفسه. الاتحاد الأوروبي وسنغافورة والولايات المتحدة قد سبقوا في الاستحواذ على المراكز المتقدمة.

المادة 12 من قانون الاتحاد الأوروبي للذكاء الاصطناعي تطلب صراحةً أن تتضمن سجلات سلوك أنظمة الذكاء الاصطناعي عالية المخاطر هوية المشغل. وأصدرت سنغافورة الإطار العالمي الأول للحوكمة الوطنية للذكاء الاصطناعي للوكلاء، وتمديد إدارة الهوية لتشمل الوكلاء، وتطالب بأن يكون لكل وكيل طرف مسؤول قابل للمساءلة. وصنّف المعهد الوطني الأمريكي للمعايير والتقنية إدارة هوية الوكلاء كمجال معياري أولوي.

يقلص نافذة الوقت.

لن يكون هناك فائز واحد

العامل الحقيقي في نزاع المعايير ليس التقنية، بل التوليف. لقد دخل اللاعبون الرئيسيون مرحلة التعاون والتوليف. من سيتعاون مع أي تجار، وشبكات الدفع، وقواعد العملاء KYC، سيحدد انتماء كل سوق فرعي.

لن يكون هناك فائز واحد في هذا السوق.

في مجال التداول الذاتي على السلسلة، من المرجح أن تتفوق إيثريوم. وفي سيناريوهات التداول المرتبطة بالدفع، تمتلك فيزا ميزة واضحة. وفي قطاع الخدمات المالية الخاضع للتنظيم، يصعب استبدال خبرة Trulioo في KYC وKYB. وفي سيناريوهات التداول ذات المخاطر الاحتيالية، فإن الكشف الفوري من Sumsub أكثر ملاءمة.

أربعة ليست منافسين مباشرين، فكل منها يسيطر على منطقة خاصة به. المنافسة الحقيقية تحدث في أي السيناريوهات تُدرج في أي منطقة.

استغرق KYC ثلاثين عامًا من عام 1989 حتى اليوم لإكمال طبقة الهوية في النظام المالي العالمي.

في هذه الدورة، يبدو أن الوتيرة أسرع بكثير. لقد بدأت الجهات التنظيمية التحرك، وقد استعد اللاعبون الرئيسيون، وقد يكون نافذة وقت النشر على نطاق واسع هي السنوات القادمة.

في ذلك الوقت، لن يكون الناجون بالضرورة الأكثر تقدمًا تقنيًا، بل أول من قام بدمج البنية التحتية للهوية.