تم إعداد هذا التقرير من قبل Tiger Research في فبراير 2026، بعد هجمات إيران الجوية، ارتفع سعر الذهب وانخفض سعر البيتكوين. هل لا نزال نستطيع الوثوق بالبيتكوين كـ"ذهب رقمي"؟ سنستكشف الشروط التي يجب أن يحققها البيتكوين ليصبح "الذهب التالي".

النقاط الرئيسية

- في كل أزمة جيوسياسية، يرتفع سعر الذهب وينخفض سعر البيتكوين. بعد ست تجارب، لم تُثبت البيانات أبدًا مصطلح "الذهب الرقمي".

- تُخزّن الدول الذهب، لكنها تستبعد البيتكوين من احتياطياتها. بالنسبة للمستثمرين، يتميّز البيتكوين بعدم التماثل: فهو ينخفض مع انخفاض الأسهم، لكنه لا يرتفع مع ارتفاع الأسهم. ثلاثة عوامل هيكلية غير متماثلة تمنع البيتكوين من اكتساب مركز ملاذ آمن: فائض المشتقات (هيكل السوق)، هيمنة المتداولين المرفوعين (تركيبة المشاركين)، وغياب السجل السلوكية المتكررة (التراكم السلوكي).

- Bitcoin is not a safe-haven asset, but it is a "useful asset in crises" and can indeed play a role when borders are closed and banks fail.

- إذا تقلصت هذه التباينات الثلاثة، فقد لا يظل البيتكوين نسخة من الذهب، بل يصبح نوعًا جديدًا تمامًا من "الذهب من الجيل التالي". التحول بين الأجيال وانتشار الخوارزميات هي عوامل رئيسية يمكن أن تُسرّع هذا التقدم.

Is Bitcoin really "digital gold"?

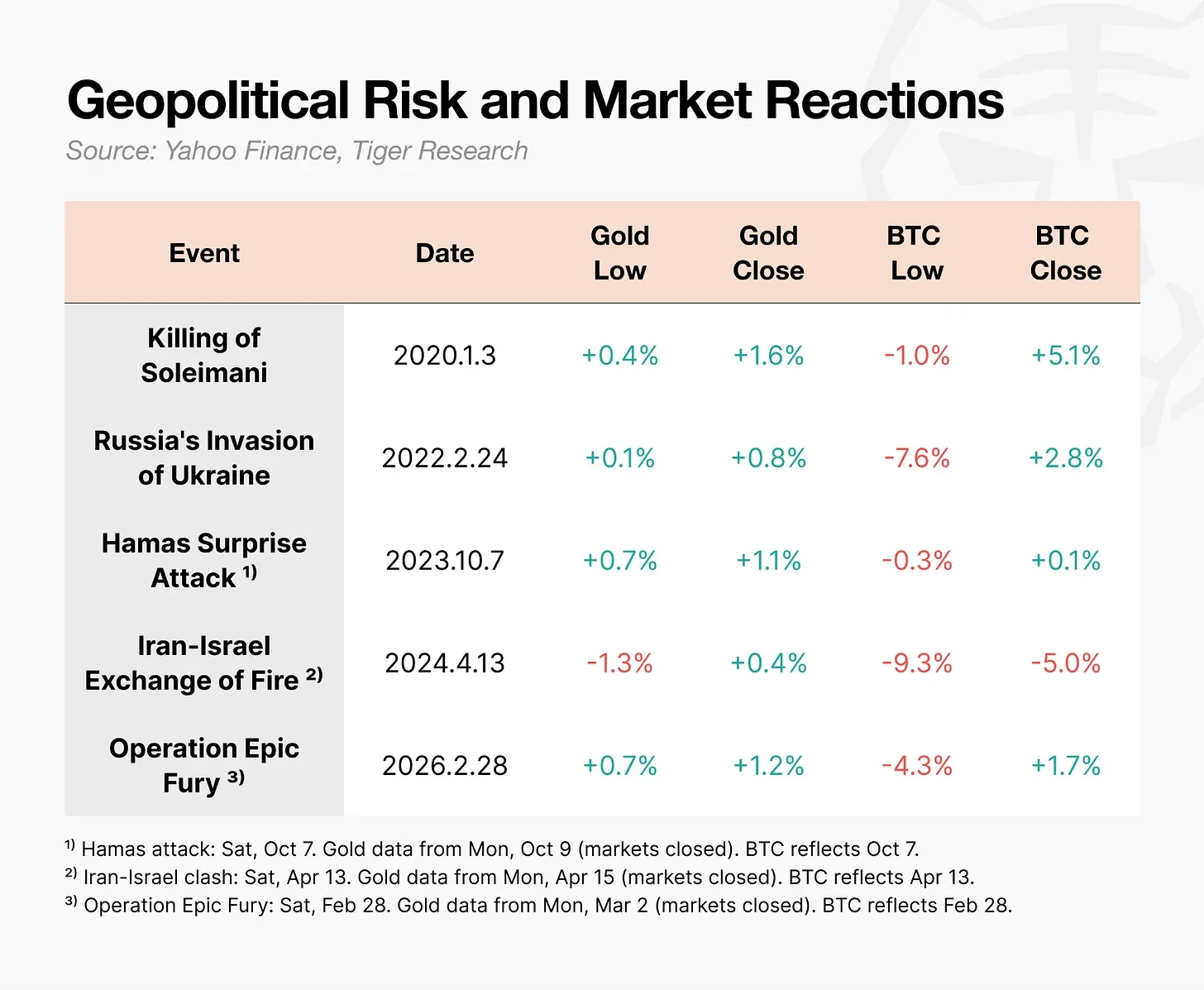

في 28 فبراير 2026، شنّت الولايات المتحدة وإسرائيل غارات جوية على إيران. بعد إعلان العملية، ارتفع سعر الذهب فورًا. على النقيض من ذلك، انخفض سعر البيتكوين إلى 63000 دولار في ذلك اليوم، ثم ارتفع مرة أخرى خلال اليوم.

نفس الشيء، لكنه أثار ردود فعل متعاكسة.

خلال الصدمات الجيوسياسية مثل الحروب، يختلف سلوك البيتكوين عن الذهب.

بعد الانخفاض الأولي، يعود البيتكوين عادةً بسرعة، لكن التفاعل المتسلسل الناتج عن إجبار المتداولين بالرافعة المالية على إغلاق مراكزهم يجعل الانخفاض أكبر. خلال الصراع الإيراني-الإسرائيلي، وصل انخفاض سعر البيتكوين خلال اليوم إلى 9.3%، وفي حرب أوكرانيا بلغ 7.6%. على النقيض من ذلك، ارتفع سعر الذهب خلال نفس الفترة.

Bitcoin is often the first asset to drop when a crisis erupts—can we still call it "digital gold"?

2. البيتكوين ليس "ذهبًا رقميًا" للدول أو المستثمرين.

لم يكن تصميم البيتكوين في الأصل ليصبح "الذهب الرقمي". كان عنوان الورقة البيضاء التي نشرها ساتوشي ناكاموتو عام 2008 هو "البيتكوين: نظام نقد إلكتروني نقطي إلى نقطي". كان الهدف الأساسي هو كونه آلية للتحويل، وليس وسيلة لتخزين القيمة.

مفهوم "الذهب الرقمي" الذي نعرفه اليوم بدأ في الانتشار خلال فترة أسعار الفائدة الصفرية وسياسات التيسير الكمي في عام 2020. مع وصول مخاوف تدهور العملة إلى ذروتها، لفتت البيتكوين الانتباه كوسيلة لتخزين القيمة. ومع ذلك، في الممارسة العملية، لم ينظر أي من الدول أو المستثمرين إلى البيتكوين على أنها "ذهب رقمي".

2.1. الدول السيادية: تخزن الذهب، لكنها لا تأخذ البيتكوين في الاعتبار

تشير بيانات جمعية الذهب العالمية إلى أن البنوك المركزية حول العالم لم تتوقف أبدًا عن شراء الذهب سنويًا. ومع ذلك، لم تُدرج أي بنك مركزي رئيسي البيتكوين ضمن أصول احتياطياتها الكاملة.

قد يجادل البعض بأن الولايات المتحدة أنشأت رسميًا "احتياطي استراتيجي للبيتكوين" في مارس 2025 عبر أمر تنفيذي. حتى أن نص الأمر يشير إلى أن "البيتكوين تُعرف غالبًا باسم 'الذهب الرقمي'". لكن التفاصيل الدقيقة ليست كذلك. فنطاق الاحتياطي محدود فقط بالأصول المصادرة عبر إجراءات المصادرة الجنائية والمدنية. فالحكومة لا تشتري بيتكوين جديدة، بل تحتفظ فقط بالبيتكوين المصادرة، دون بيعها.

تجدر الإشارة إلى أنه مع انخفاض جاذبية سندات الخزانة الأمريكية، فإن أوروبا والصين تشتريان الذهب بنشاط، لكن البيتكوين لم يُدرج بعد على قائمة خياراتهما البديلة.

2.2 المستثمرون: ينخفضون معًا لكنهم لا يرتفعون معًا

النصف الثاني من عام 2025 حاسم. سجل مؤشر ناسداك مستوى قياسيًا جديدًا، بينما انخفض البيتكوين بأكثر من 30% من ذروته البالغة 125 ألف دولار في أكتوبر. بدأ هذان الأصلان في التباعد.

لكن المشكلة الحقيقية ليست في الفصل نفسه، بل في الاتجاه. فبينما ينخفض البيتكوين مع انخفاض أسواق الأسهم، فإنه لا يرتفع عندما ترتفع أسواق الأسهم. بالنسبة للمستثمرين، هذه هي أسوأ مزيج ممكن. لا معنى لامتلاك أصل يتحمل مخاطر الهبوط ويفوّت مكاسب الصعود. البيتكوين بعيد كل البعد عن كونه ملاذًا آمنًا، وحتى كأصل مخاطرة، فقد تضاءلت جاذبيته.

3. لماذا لم يصبح البيتكوين "الذهب الرقمي"

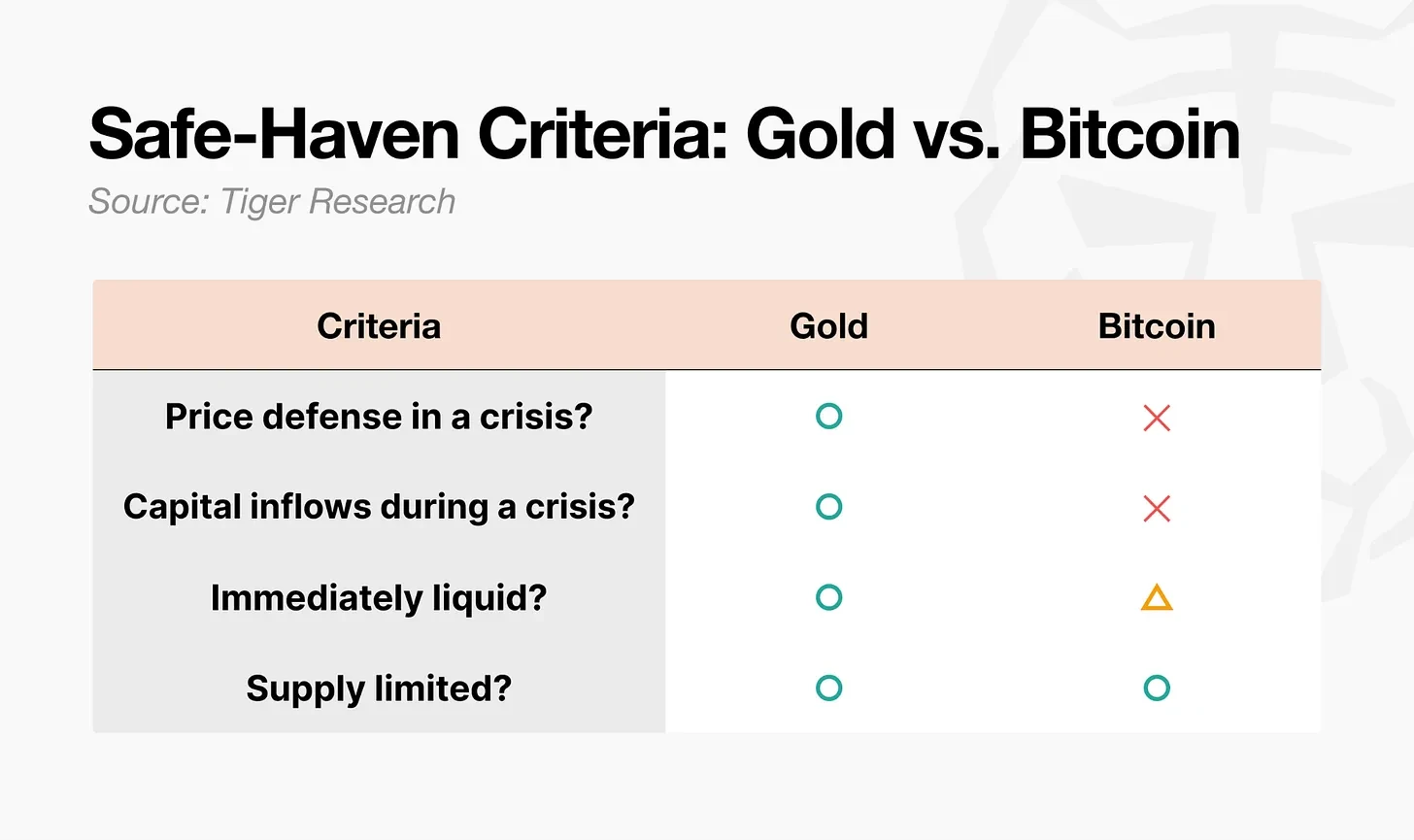

ال tài assets الملاذ الآمن لا تشير فقط إلى الأصول التي ترتفع أسعارها. من الناحية الأكاديمية، فهي الأصول التي ينخفض ارتباطها مع الأصول الأخرى إلى الصفر أو حتى يصبح سالبًا خلال فترات الركود الاقتصادي الحاد. السؤال الأساسي هو ما إذا كان رد فعلها خلال الأزمات قابلًا للتنبؤ به. وفقًا لهذا المعيار، فإن الفجوة بين الذهب والبيتكوين واضحة.

الذهب يستوفي جميع المتطلبات الأربع. بيتكوين يستوفي بوضوح متطلبًا واحدًا فقط: العرض الثابت. السيولة مشروطة. ولم يتم استيفاء المتطلبين المتبقيين. يمكن تفسير هذه الفجوة من خلال ثلاث عدم توازات هيكلية.

- الهيكل السوق غير متماثل: يدعم الطلب الفعلي على الذهب قاع الأسعار، كما أن رافعته في العقود الآجلة منخفضة. يبلغ حجم تداول المشتقات الخاصة بالبيتكوين حوالي 6.5 ضعف حجم تداوله الفوري، ونظرًا لكون سوقه نشطًا على مدار الساعة، فإنه غالبًا ما يكون أول أصل يتم بيعه عند حدوث أزمة.

- عدم التوازن بين المشاركين: خلال أزمة الذهب، كان المشترون رأس مال صبور، مثل البنوك المركزية وصناديق المعاشات وصناديق الثروة السيادية. أما المشاركون الرئيسيون في سوق البيتكوين، فهم متداولون مُرافِقون وصناديق تحوط، وهي أشكال من رأس المال التي تغادر أولاً عند حدوث الأزمات.

- تراكم السلوك غير المتماثل: نمط السلوك "شراء الذهب عند حدوث أزمة" يتكرر لعقود، وينتهي بتصبح نمطًا ثابتًا. يحتاج البيتكوين إلى وقت للفوز بنفس الثقة.

4. غير آمن، لكنه أثبت فائدته

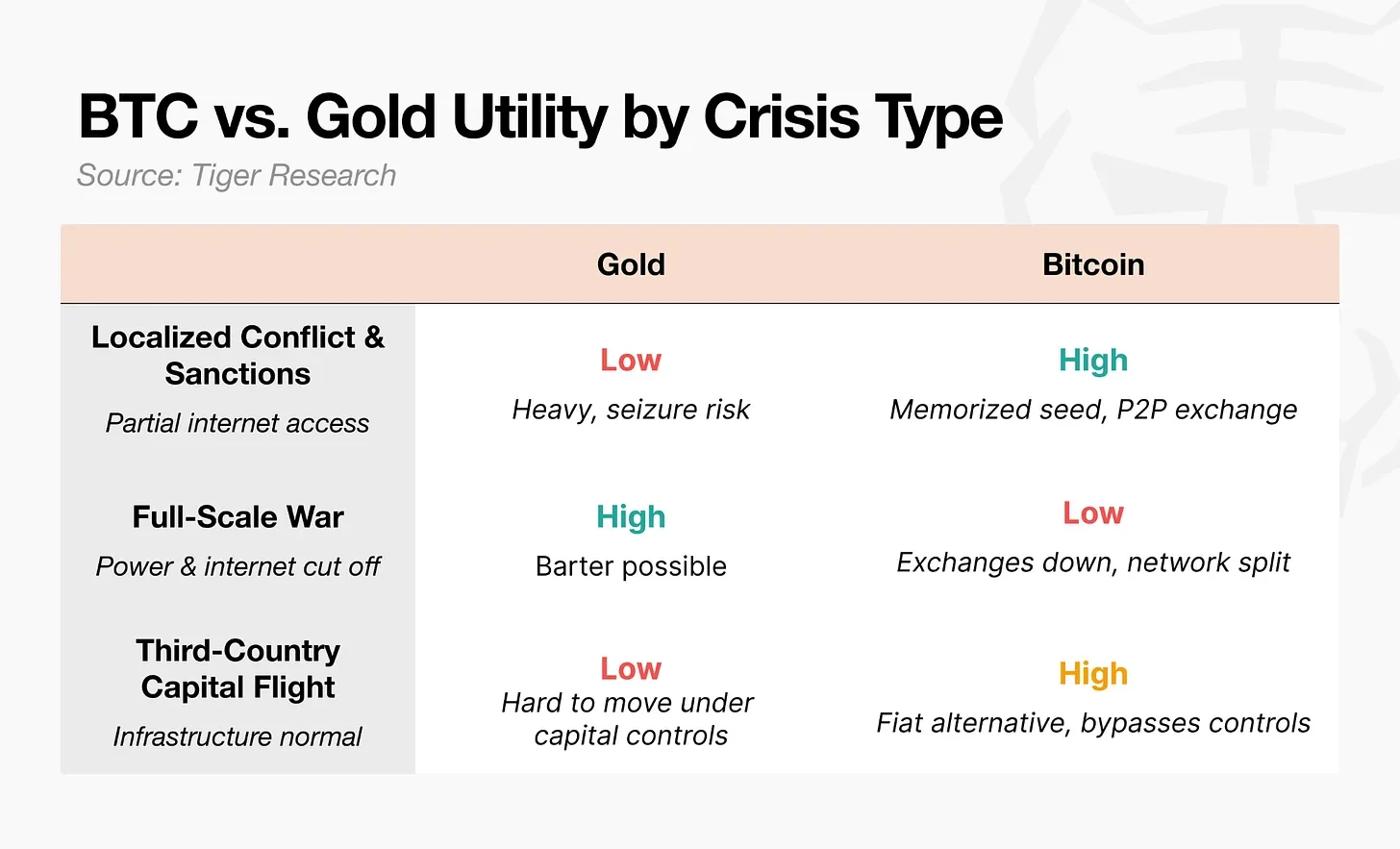

من حيث الأمان، من الصعب وصف البيتكوين بأنه "الذهب الرقمي". لكن دوره في الأزمات لا جدال فيه.

بعد اندلاع الحرب الروسية الأوكرانية في عام 2022، فرض البنك المركزي الأوكراني فورًا قيودًا على التحويلات الإلكترونية وسحب الأموال من أجهزة الصراف الآلي. وأُغلقت فروع البنوك، ولم يتمكن المواطنون حتى من سحب ودائعهم الخاصة. وحمل بعض اللاجئين أقراص USB تحتوي على كلمات استعادة البيتكوين عبر الحدود. ووفقًا للتقارير، قاموا بعد وصولهم إلى بولندا بتحويل البيتكوين إلى العملة المحلية عبر أجهزة صراف آلي للبيتكوين أو معاملات P2P لدفع نفقات المعيشة.

المفوضية السامية للأمم المتحدة لشؤون اللاجئين تخطو خطوة إضافية، وتوزّع العملة المستقرة USDC على النازحين، وتنفّذ خطة تسمح لهم بتحويلها إلى العملة المحلية عبر نقاط خدمة Western Union. خلال عملية "الغضب الملحمي" عام 2026، ارتفع تدفق الأموال من أكبر بورصة تشفير إيرانية، Nobitex، بنسبة 700% فور الغارات الجوية.

هذه الحالات تُظهر أن الناس يتجهون نحو البيتكوين ليس لأنه أصل هروب، بل لأنه قادر على العمل عندما يفشل النظام المالي.

في المجال المالي، تشير "الأصول الآمنة" إلى الأصول التي تحافظ على استقرار أسعارها خلال فترات الأزمات. وهذا يختلف عن مفهوم الأصول التي يمكن استخدامها أثناء الأزمات. من الواضح أن البيتكوين يقدم قيمة وظيفية في نقل الأموال وإجراء التحويلات أثناء الحرب، لكنه لا يضمن استقرار سعره. ما يجعل الأصل أصلًا آمنًا ليس الاستخدام العملي، بل قابلية التنبؤ بسلوك السعر. البيتكوين يمتلك الأول، لكنه لا يضمن الثاني.

5. سيناريو "الذهب من الجيل التالي" للبيتكوين

في كل أزمة، يتحرك البيتكوين بشكل معاكس تمامًا للذهب. لم ينظر إليه أي دولة أو مستثمر على أنه "ذهب رقمي". ومع ذلك، فإن فائدة البيتكوين في المناطق التي أغلقت فيها الحدود وأغلقت فيها المصارف لا يمكن تجاهلها. نظرًا لهذه الإمكانية، إذا تقلصت هذه العوامل الثلاثة غير المتكافئة، فسيتم فتح طريق نحو "ذهب الجيل التالي".

5.1 تحول في هيكل السوق

يصل حجم التداولات المشتقة إلى 6.5 أضعاف حجم التداولات الفورية، مما يُثير موجات بيع متسلسلة في كل أزمة. مؤخرًا، انخفض حجم العقود الآجلة غير المغلقة، كما تُظهر آليات تحديد السعر علامات على الانتقال نحو السوق الفوري وصناديق الاستثمار المتداولة. لكن الاختبار الحقيقي هو ما إذا كانت النسبة الرافعة ستُعاد بناؤها في الدورة الصاعدة القادمة.

5.2. نقل المشاركين

بعد موافقة صناديق الاستثمار المتداولة في السوق الفورية عام 2024، تدفق رأس المال المؤسسي، وأصبح البيتكوين أصلًا ماليًا رئيسيًا. لكن هذا أدى إلى مفارقة: كلما زاد دمج المستثمرين المؤسسيين للبيتكوين في محفظتهم، زاد احتمال بيعه مع الأسهم أثناء فترات تزايد الحذر. وقد زادت إمكانية الوصول إلى البيتكوين، لكن تقلباته السعرية المستقلة اختفت. هذه هي مفارقة التمويل.

لقد أصبحت صناديق الاستثمار المتداولة للذهب أيضًا سائدة، لكن في الأزمات، يتحرك الذهب عكس الأسهم، لأن "الشراء أثناء الأزمات" هو نمط ترسخ على مدار أكثر من نصف قرن. لتجاوز هذا التناقض، يجب أن يتغير تركيب المشاركين من المتداولين المُستَخدمين للرافعة المالية إلى رؤوس الأموال الصابرة.

هناك متغير يُهمل غالبًا: التبديل بين الأجيال. عندما تبدأ جيل Z في توريث وإدارة الثروة الحقيقية، قد يظل الذهب ملاذًا آمنًا لوالديهم. أول حساب استثماري لهذه الجيل ليس حسابًا للأوراق المالية، بل هو حساب في بورصة للعملات المشفرة. بالنسبة للجيل الذي تعرّف لأول مرة على الأصول من خلال البيتكوين، قد يختارون البيتكوين تلقائيًا بدلاً من الذهب عند حدوث أزمة. ربما لا يبدأ هذا التحول في المشاركين من قرارات المؤسسات، بل من تغيير في سلوك الأجيال.

5.3 تحول تراكمي في السلوك

بعد صدمة نيكسون، استغرق نمط "الشراء عند الأزمات" للذهب حوالي 50 عامًا ليتشكل. هل يحتاج البيتكوين إلى نفس الوقت؟ ليس بالضرورة. إن هذا الصراع الأمريكي الإيراني هو الاختبار السادس، والنتيجة متماثلة مرة أخرى: انخفاض حاد خلال الجلسة، ثم انتعاش. مع تكرار هذا النمط، يزداد ثقة الناس أكثر فأكثر بأن "سيهبط، لكنه سيتعافى دائمًا".

المتغير الأهم هو الخوارزمية. اليوم، يشكل جزء كبير من حجم تداول البيتكوين وكلاء الذكاء الاصطناعي و التداول الخوارزمي. إذا تم تضمين استراتيجية "الشراء أثناء الأزمة" في هذه الخوارزميات، فسيتم تشكيل هذا النمط دون الحاجة إلى تراكم السلوك البشري. في هذه الحالة، يُبنى الثقة أولاً على الكود.

البيتكوين ليست بعد "الذهب الرقمي". لكن إذا تغيرت البنية السوقية، وتركيبة المشاركين، وأنماط السلوك على أساس فائدتها المثبتة، فقد تصبح "الذهب من الجيل التالي". إنها ليست نسخة من الذهب، بل ولادة فئة جديدة تمامًا.