الكاتب: Odin

مُترجم: Deep潮 TechFlow

مقدمة شينتشاو: جميع صناديق رأس المال المغامر العالمية تصرخ "استثمر في الأشخاص، وليس في المشاريع"، لكن بيانات جامعة شيكاغو تكشف الحقيقة القاسية: عندما يتخذ المستثمرون قراراتهم الأسوأ، فإنهم يعتمدون بشكل مفرط على مؤهلات المؤسسين.

هذا التمجيد للشهادات الأكاديمية يكلف الصناعة ملايين الدولارات سنويًا. والأكثر سخرية أن ثيل و YC، اللذين يفهمان حقًا الاستثمار في الأشخاص، لا ينظران إلى السيرة الذاتية على الإطلاق، بل إلى الكيان المعقد المكون من المؤسس والفكر. بالنسبة للمستثمرين في التشفير، هذا يذكّرنا بالحذر من المؤسسات التي تقتصر فقط على التعرف على الخلفيات الأكاديمية المرموقة.

قبل وقت طويل، دخل ثمانية باحثين من شوكليلي سيميكوندكتور مكتب أرثر روك، المصرفي الشاب في سان فرانسيسكو. قدم هؤلاء "الثمانية المتمردون" اقتراحًا: أنهم يريدون إنشاء شركة منافسة. رأى روك فيهم شيئًا — ربما غضبًا استثنائيًا ناتجًا عن تalent غير مستغل — فبدأ بمساعدتهم في جمع التمويل وإنشاء فيرتشايلد سيميكوندكتور، وهي الشركة التي يُعتبر على نطاق واسع أنها بذرت زراعة سيليكون فالي. هذه هي قصة كيف أصبح روك، أول مؤمن بفريقه، أول مستثمر مخاطر حديث.

يؤمن روك منذ عقود أن دعم المواهب هو جوهر الاستثمار المخاطر. يحب أن يقول إن فرق الإدارة الممتازة يمكنها العثور على فرص جيدة حتى إذا اضطرت للخروج من السوق الحالي الذي تحتله.

يرى زملاؤه الأمر بشكل مختلف. توم بيركنز من Kleiner Perkins، الذي يركز على التكنولوجيا، يسأل إن كانت ملكية حصرية وهل هي متفوقة بوضوح على البدائل. أما دون فالنتاين، الذي أسس Sequoia بعد عمله في التسويق لدى Fairchild، فهو مهووس بالسوق. عندما نظرت Sequoia في منتصف الثمانينيات في استثمار مبكر في Cisco، رفض معظم زملائه؛ حيث كان يُنظر إلى فريق المؤسسين على أنهم ضعفاء. لكن فالنتاين استثمر رغم ذلك، مستندًا إلى أن سوق الشبكات ضخم جدًا لدرجة أن حتى الفريق المتوسط يمكنه بيع كميات كبيرة من الأجهزة.

هؤلاء الثلاثة أنشأوا ثلاث فلسفات مختلفة لرأس المال المخاطر الأمريكي؛ لكن روك فاز في الحرب الثقافية. "رأس المال المخاطر هو عمل البشر" ليست مجرد شعار رائع، بل تضع المؤسسين في مركز القصة. إذا كنت تقدم رأس المال للمؤسسين، فهذا بالضبط ما يريدون سماعه.

لكن هل الأمر بهذه البساطة؟ كيف يبدو حقًا "عمل الإنسان"؟

الامتثال التنظيمي

اليوم، تدّعي تقريبًا كل شركة رأس مال مخاطر أن المؤسسين هم الأولوية.

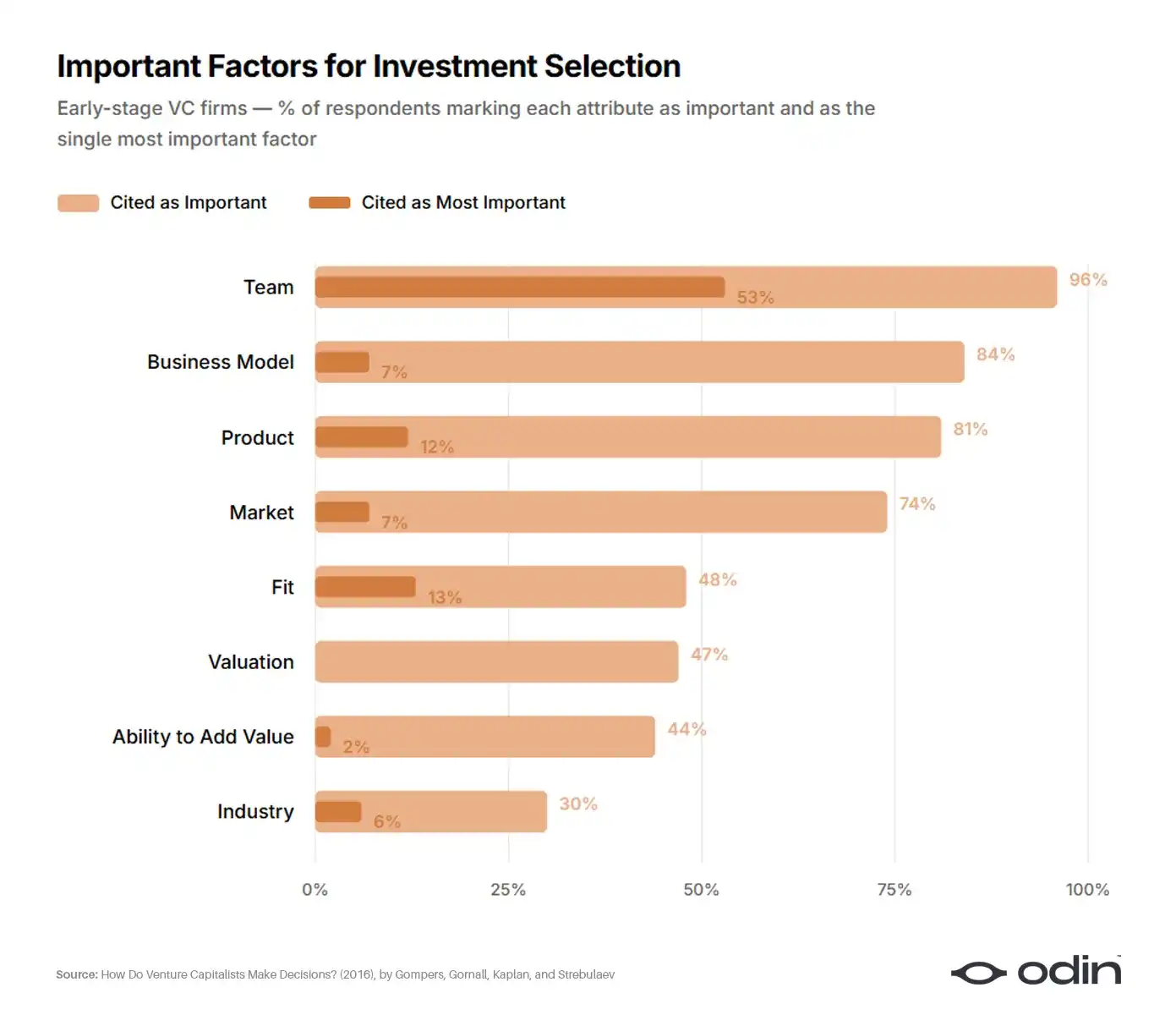

في عام 2016، قام أربعة اقتصاديين (بول غومبرز، ويليام غورنال، وستيفن كابلان، وإيليا ستريبولايف) بدراسة 885 من مستثمري رأس المال المخاطر في 681 شركة لفهم كيفية اتخاذهم للقرارات. هذه الدراسة هي التحليل الأكثر شمولاً لاتخاذ القرارات في الصناعة، وتبدو وكأنها تُغلق الباب على فلسفة بيركنز وفاليينت.

حوالي 53% من المُستطلَعين المبكرين عدّوا المؤسسون العامل الفردي الأهم في خيارات التداول. وتم اختيار نموذج العمل والمنتج (المجال التقليدي لبيركنز) من قبل حوالي 10%. وتم اختيار السوق والصناعة (نقطة تركيز فاليينت) من قبل حوالي 6%. وتوزّع الباقي على التقييم، والتوافق مع الصناديق، وقدرات المستثمرين على إضافة قيمة.

96% (92%) من شركات رأس المال المخاطر ترى أن الفريق عامل مهم، و56% (55%) ترى أن الفريق هو العامل الأهم للنجاح (الفشل). الفريق هو العامل الأهم لجميع العينات الفرعية، لكنه尤为重要 في رأس المال المخاطر المبكر وقطاع تكنولوجيا المعلومات.

—— كيف يتخذ المستثمرون المخاطرون قراراتهم؟، غومبرز، غورنال، كابلان وستريبولاييف

بالنظر إلى الإجابات الأخرى في الاستطلاع، اعترف 9% من المستثمرين بعدم استخدام أي مؤشرات مالية، وارتفع هذا المعدل إلى 17% بين المستثمرين المبكرين. يجب على صناعة تعتمد بهذا القدر على الأحكام النوعية أن تفكر في معايير التقييم وكيفية تتبع النتائج.

للأسف، لا يزال الجواب وعودًا غامضة — استثمار "أفضل المؤسسين" دون توضيح ما يعنيه ذلك أو لماذا.

أظهرت النتائج أن مستثمري رأس المال المخاطر لا يجيدون التأمل في عملية اتخاذ قراراتهم. حتى في تجارب خاضعة للرقابة حيث تم تقليل كمية المعلومات المُؤخذة بعين الاعتبار بشكل كبير، فإن مستثمري رأس المال المخاطر يفتقرون إلى فهم عميق لكيفية اتخاذهم للقرارات.

—— نقص البصيرة: هل يفهم مستثمرو رأس المال المخاطر حقًا عملية اتخاذ قراراتهم؟، أندرو زاكاراكيس وجي. ديل ماير

لذلك، أدى أسلوب الاستثمار الجريء الذي يعطي الأولوية لل مؤسسين إلى انتشار وباء التفكير الكسول، المليء بالتحيزات والتعليمية المفرطة. وهذا بدوره انعكس في تراجع الأداء والاحتيال المتكرر وفضائح الإهمال.

نقطة عمياء بقيمة مليار دولار

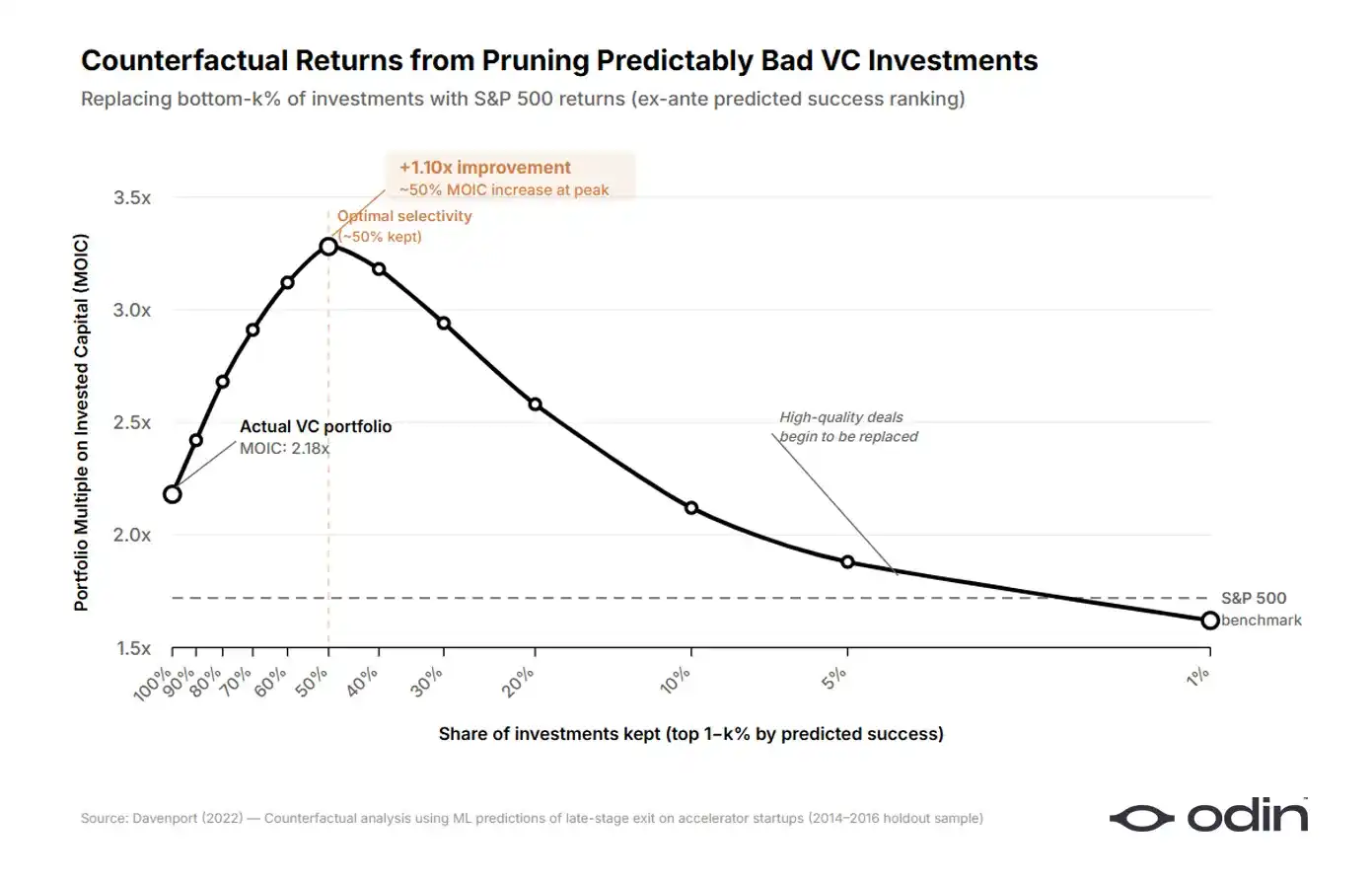

في عام 2022، قدر الاقتصادي دياج دافنبورت من كلية بوس للإدارة بجامعة شيكاغو الخسارة التي تسببت فيها هذه المواقف المبسطة بشكل مفرط للصناعة.

بنى داڤنبورت نموذج تعلم آلي على مجموعة بيانات تضم أكثر من 16,000 شركة ناشئة، تمثل أكثر من 9 مليارات دولار من رأس المال المضمون. قام بتدريب النموذج باستخدام المعلومات المتاحة للمستثمرين عند اتخاذ قرارهم، وسأل: ما نسبة الاستثمارات التي يقوم بها مستثمرو رأس المال المخاطر فعليًا والتي يمكن التعرف عليها مسبقًا على أنها أقل ربحية من استثمار نفس المبلغ في بدائل سوقية عامة قياسية؟ الإجابة هي حوالي النصف.

من خلال استبعاد نصف الاستثمارات الأسوأ وإعادة توزيع رأس المال على خيارات الأسواق المفتوحة، اكتشف دافنبورت أن عوائد رأس المال المخاطر كان يمكن أن تزيد بنسبة 7 إلى 41 نقطة مئوية في العينة. وفي البيانات التي عالجها، كان هذا يعادل خسائر تجنبها تزيد عن 9 مليارات دولار أمريكي. تكلفة الاستثمارات السيئة، الممثلة بفرق العائد مقارنة بالخيارات الخارجية، كانت حوالي 1000 نقطة أساس.

درّب داڤنپورت خوارزميتين متوازيتين: واحدة للتنبؤ بالشركات الناشئة التي ستكون أفضل استثمار، والأخرى للتنبؤ بالشركات الناشئة التي ستكون أسوأ استثمار. عندما قارن الإشارات التي تعتمد عليها كل نموذج، ظهر نمط غريب. اعتمدت الخوارزمية المبنية على النتائج الجيدة على سمات المنتج، بينما اعتمدت الخوارزمية المبنية على النتائج السيئة بشكل كبير على خلفية المؤسسين. عندما يتخذ المستثمرون قرارات جيدة، فإنهم يركزون أكثر على الفكرة. عندما يتخذون قرارات سيئة، يبدو أنهم يركزون أكثر على الفريق.

لاختبار التحيز المفرط، أنشأ دافينبورت نموذجًا منفصلًا يستخدم بيانات تعليم المؤسسين فقط، وسأل: هل ستتلقى شركتان تبدوان متشابهتين في الوعد ضمن النموذج الكامل، نتائج استثمار مختلفة بسبب اختلاف أدائهما في النموذج القائم على التعليم فقط؟ أظهر النموذج أن المستثمرين يبالغون بشكل منهجي في أهمية التعليم، وأكثر ما يفعلون ذلك بقوة في الشركات الناشئة التي أظهرت أسوأ أداء لاحقًا.

يبدو أن المستثمرين مقتنعون بأن نموذج العالم الذي يعطي الأولوية للمؤسسين هو النموذج الصحيح. وقد يؤدي هذا إلى إهمال المستثمرين للخصائص التنبؤية، مع استمرار دورات التغذية الراجعة التي لا تلاحظ أو تتعلم، وهو ما يتماشى مع النموذج والأدلة المقدمة من هانا وآخرون (2014).

—— "الاستثمار السيئ المتوقع: أدلة من مستثمري رأس المال المخاطر"، دياغ دافنبورت

إن ورقة دافنبورت هي جزء من دراسات متزايدة توصلت إلى استنتاجات مماثلة، تشير إلى أن المستثمرين يُعطون وزنًا مفرطًا للخصائص السطحية للمؤسسين، مما يؤدي إلى استثمارات سيئة يمكن التنبؤ بها (أخطاء التفويت) وفرص ضائعة يمكن التنبؤ بها (أخطاء التفويت).

هناك تفسير هيكلي؛ فإن "النجاح" في رأس المال المخاطر يُقاس بسهولة أكبر من خلال التمويل التدريجي مقارنةً بالخروج البعيد، وإذا أصبح قرار الاستثمار مجرد تمرين اختياري بسيط، فستنخفض احتكاكات التمويل.

أقنع الصناعة في وقت ما نفسها بأن قدرة جمع رأس المال هي بحد ذاتها صفة مثالية لدى المؤسسين، وصار هذا المنطق تكراريًا. بدأ المستثمرون في إجراء مطابقة نمطية على النموذج الأولي للمؤسسين الأكثر احتمالًا لجمع الجولة التالية، مما جعل هذا النموذج الأولي أسهل في الحصول على التمويل وعزز النمط. وبالتالي، انخفضت جودة العوائد بشكل عام، بينما تسارع سرعة رأس المال (ودخل الرسوم).

يشرح هذا الدورة الاقتصادي دانيال كانيمان، الذي وصف كيف حتى المحترفين المتمرسين يمكن أن يُجربوا عندما تتوافق أفكار بسيطة ومتسقة مع الحوافز الصحيحة، حتى لو أنتجت نتائج سيئة بشكل واضح.

يجب أن تُضعف الأدلة الإحصائية على فشلنا ثقتنا في تقييم مرشح معين، لكنها لم تفعل. كما ينبغي أن تدفعنا إلى تخفيف توقعاتنا، لكنها لم تفعل. نحن نعلم كحقيقة عامة أن توقعاتنا لا تختلف كثيرًا عن التخمين العشوائي، لكننا نستمر في الشعور والسلوك كما لو أن كل توقع محدد هو صالح.

—— لا تَمْضِي عينيك! خطر الثقة، دانيال كانيمان

مفارقة المستثمر الممتاز

هذا يخلق لغزًا مثيرًا. تُظهر البيانات أن المبالغة في تمثيل خصائص المؤسسين تؤدي إلى قرارات استثمارية أسوأ، خاصة في أكثر الصفقات ضعفًا. ومع ذلك، فإن بعض أكثر الشركات نجاحًا في الصناعة هي أيضًا الأكثر تشددًا في إعطاء الأولوية للمؤسسين.

استثمر Founders Fund عشرين عامًا في دعم أشخاص غير عاديين قبل أن يرغب الآخرون في ذلك. كما أنشأ بيتر ثيل برنامج Thiel Fellowship الموجه للشباب رواد الأعمال الذين لا يحملون شهادات جامعية، مما أدى إلى قصص نجاح مذهلة.

عملت Y Combinator على مدار عقدين بناءً على افتراض التعرف على المؤسسين المتميزين. في الواقع، أثبت المشروع أنه يقلل من التحيز الأكاديمي في رأس المال المخاطر من خلال توفير مصادر إشارات بديلة للمستثمرين.

إذا كان التفكير الأولي للمؤسس مجرد مرض منهجي، فكانت الشركات الأكثر تمسكًا به يجب أن تكون الأداء الأضعف. على العكس، فهي الأفضل.

الإجابة في الواقع مباشرة جدًا. عندما يقول المستثمرون المتميزون "المؤسسون أولاً"، فإنهم يقصدون شيئًا أكثر تعقيدًا بكثير من التفسيرات السطحية التي تنتشر في الصناعة بأكملها.

Fallacy of the Great Person

رغبة تقليل نجاح المؤسس إلى قائمة من الخصائص القابلة للتنبؤ بها هي تجسيد حديث لنظرية العظماء؛ وهي تؤمن بأن التاريخ يُشكله أفراد بارزون يتمتعون بعظمة طبيعية، وتتجاهل كيف يُصقل النجاح هذه الصفات ذاتها.

شركة ناجحة بسجل أداء قوي؟ يبدو القائد رائداً وكاريزماتياً ومتقنًا للتواصل. شركة تعاني من تراجع؟ يبدو نفس القائد متردداً أو مضللاً أو حتى متكبراً.

—— تأثير الهالة، فيل روزينزويغ

على سبيل المثال، يشكل رجال الأعمال مثل إيلون ماسك توقعات المستثمرين تجاه مؤسسي التكنولوجيا المتقدمة من خلال قصص عديدة عن مرونته الفائقة وانضباطه وثباته عبر مجالات متعددة. لذا، هذا ما يبحثون عنه في المؤسسين الجدد، دون إدراك أن ماسك طوّر هذه الصفات مع مرور الوقت، مما يحرم الآخرين من فرصة القيام بنفس الشيء.

ضع في الاعتبار أيضًا استثمار ثيل في مارك زوكربيرغ، طالب هارفارد الذي ترك الدراسة. اليوم، يُشار إليه غالبًا كمثال على قدرة ثيل المبكرة على التعرف على المؤسسين المتميزين. ومع ذلك، تُظهر السجلات المعاصرة أن ثيل كان مُنجذبًا إلى فيسبوك نفسه، والجاذبية المبكرة، والطريقة المحددة التي اختارها زوكربيرغ لصياغة قضايا الهوية عبر الإنترنت.

إذا كان زوكربيرغ يدير شركة ناشئة لتوصيل الزهور، هل سيكتشف تيل فيهم شيئًا؟ من الصعب التخيل. إن الأفكار حول كيفية عمل شبكة اجتماعية جامعية، والشكل المحدد الذي منحه زوكربيرغ لها، هي السحر الذي كان تيل يبحث عنه.

بالفعل، خلال مؤتمر DealBook لـ Andrew Ross Sorkin، سُئل Peter Thiel عن كيفية تقييمه للرواد، وكان ردّه متوافقًا مع مثال Facebook.

لن أفصل الأفكار والاستراتيجيات التجارية والتكنولوجيا عن الأشخاص كثيرًا. إنها جميعًا نوع من الصفقات المعقدة.

——بيتر تيل، المؤسس المشارك لـ Founders Fund

قال إنه لا يمكنه تقييم جودة المؤسس دون تقييم جودة الأفكار التي يعمل عليها المؤسس. ولا يمكنه تقييم الفكرة دون فهم الطريقة التي يشكل بها المؤسسها إياها. كلاهما غير قابل للفصل.

مشكلة تستحق الحل

كما طور الأكاديميون حجة مكملة. في ورقة بحثية نُشرت عام 2022 في مجلة مجلة تصميم الأعمال والريادة، يرى ماتيا بيانكي وروبرتو فيرغانتي من كلية ستوكهولم للاقتصاد وكلية ميلانو للتقنية أن الريادة تم سوء فهمها بشكل منهجي على أنها نشاط لحل المشكلات، بينما هي في الواقع نشاط أساسي لاكتشاف المشكلات.

في إطاراتهم، فإن أهم سلوك إبداعي من قبل المؤسسين هو تحديد وتعريف مشكلة تستحق الحل. كل شيء آخر، سواء كان عرضًا تقديميًا أو خطة دخول السوق أو خارطة طريق المنتج، ينبع من جودة هذا التعريف الأولي.

اعتبار اكتشاف المشكلات سلوكًا تصميميًا وليس مجرد اكتشاف، يوسع من التأثير المحتمل لممارسة التصميم — من إنشاء حلول إبداعية إلى إنشاء المشكلات نفسها بإبداع. إعادة تعريف المشكلات بطريقة تخيلية هي رافعة أخرى للابتكار الجذري، لأن صياغة المشكلات غير التقليدية يمكن أن تفتح مسارات حل غير متوقعة. — بيانشي وفيرانتي، "الريادي كمصمم يتعامل مع مشكلات تستحق الحل"

إذا كان هذا الإطار صحيحًا، فإن الثنائيّة الأساسية في النزاع بين الفارس والحصان خاطئة. يجب تقييم المؤسسين بناءً على المشكلات التي اختاروا حلها، والإطار المحدد الذي استخدموه لفهم هذه المشكلة. كما لا يمكن تقييم الأفكار بشكل منفصل، لأنها تعبر ماديًا عن إيمان المؤسسين بكيفية يكون العالم بعد عشر سنوات. كلاهما يفسر الآخر، وأي مستثمر يدّعي تقييمهما بشكل منفصل بالتأكيد سيُخفق في تقييم كليهما.

من ثمارهم تعرفهم

عبر نابيل هيات من Spark Capital بشكل جيد عن هذا النهج المدمج. عندما سُئل عن كيفية التمييز بين المُنفِّذين الحقيقيين وأولئك الذين يبدون فقط كأنهم يتوافقون مع العديد من الشروط، كانت إجابته مباشرة بشكل مفاجئ.

الطريقة التي نميز بها بين المحتالين الماهرين في التسويق والمنفذين الحقيقيين هي النظر إلى ما يصنعونه. لم أقم أبدًا بتقييم شركة بناءً على مشاهدة منتج أو استخدام موقع إلكتروني وأقول: "هذا الشخص يستحق شيكًا بقيمة 15 مليون دولار". تنظر إلى المنتج، ثم تفهم الشخص خلف المنتج من خلال تقييم المنتج." — نابيل هيات، الشريك العام في Spark Capital

المنتج هو تجسيد لطموحات المؤسس، ويعكس بعمق حكمه وأولوياته، والمشكلات التي اختار حلها.

مستثمر يقول "أنا مستثمر" لكنه لم يدرس المنتج بعناية، إما أنه يستثمر في نماذج سطحية، أو في الجاذبية والشخصية. وهذه بالضبط العادات التي تؤدي بشكل موثوق إلى استثمارات سيئة ويمكن التنبؤ بها.

عندما شارك سام ألتمان في مؤتمر Khosla Ventures عام 2016 مع كيث رابوس، عبّر عن نفس الرأي بلغة مختلفة قليلاً:

أصعب صفة نبحث عنها هي العزيمة. هناك عدة مواضيع أخرى نركز عليها: وضوح الرؤية، مهارات التواصل، وجمال الأفكار غير البديهية، والتي سندرسها بعناية فائقة. هذه أمور لا يمكنك دائمًا تقييمها بدقة، لكنك عادةً ما تحصل على كمية كبيرة من البيانات، وهي ليست صعبة التقييم مثل العزيمة." — سام ألتمان، الرئيس السابق لـ Y Combinator

لم يتحدث عن روعة المؤسس، بل تحدث عن روعة الفكرة، المحددة بـ"غير البديهية"، مما يشير إلى أن المؤسس اختار مشكلة جديدة. كما تحدث عن وضوح الرؤية، مما يشير إلى كيفية إدراكهم وصياغتهم لتلك المشكلة. بالطبع، هناك أيضًا العزيمة التي يبذلونها في هذه العملية.

باستخدام لغة بيانكي وفيرغانتي، فهو يتحدث عن المؤسس كمصمم يحل مشكلة تستحق الحل.

Whole ocean, in a drop of water

عندما يقول المستثمرون إنهم مستثمرون، فقد يكون لديهم معنيان.

النوع الأول هو الاعتقاد بأن السمات مثل الأصل، والسجل المهني، والجاذبية، ونجاح التمويل السابق، تنقل إشارات أقوى من نوع الأنشطة التي يختار المؤسسون تخصيص وقتهم لها. جوهر هذا الرأي هو أن المؤسسين هم سلع قابلة للتبديل يمكن ترتيبها وتصنيفها. هذا هو الإصدار الذي يدحضه بيانات دافينبورت بشكل مباشر.

النسخة الثانية، والأقل شيوعًا، هي الاعتقاد بأن الكيان المُقيَّم هو مزيج فريد من الأشخاص والأفكار. وعمل المستثمر هو تجميع صورة كاملة: اختيار المشكلة، وشكل الحل، وطبيعة الفريق. فقط بهذه الطريقة، يمكنهم إدراك الفرصة أمامهم بالكامل.

من السهل الخلط بينهما، لأنهما يستخدمان نفس المفردات. كلاهما يعبّر بلغة تدعم الإنسان وتحتفل بإمكانات البشر. الأول كسول، ويُكافأ بشكل كامل وفقًا للمعايير الصناعية. الثاني صعب، وغالبًا ما يُفهم خطأً، لكنه بوضوح الطريق نحو استثمارات ذات جودة أعلى.

الحجة ليست أن المستثمرين يجب أن يتخلوا عن تحليل الفريق النوعي ويعودوا إلى منهجية بيركنز وفاليانت. الاستنتاج هو أن الفريق لا يمكن تقييمه بشكل فعال خارج سياق ما يقومون به، وأن محاولة القيام بذلك هي بالضبط المكان الذي يقع فيه المستثمرون في أنماط تطابق مشكلة.

لهذا السبب، وحدة البداية للشركات الناشئة ليست المؤسس أو الفكرة، بل وحدة موحدة بينهما. يجب على مستثمري رأس المال المخاطر أن ينظروا من مسافة كافية ليروا كليهما معًا، ويقيّماهما ككيان واحد.

بدلاً من التردد في السؤال القديم حول الفارس أو الحصان، فإن وظيفة المستثمر هي التعرف على الكينورا.

ملاحظة: وفرت ورقة بحثية من عام 2009 دليلاً تجريبياً على التركيز على الأفكار عند تقييم الشركات من خلال تحليل عدد الشركات التي غيّرت فريق القيادة أو المنتج الأساسي عند إجراء طرحها العام الأولي. ومع ذلك، فإن هذا يغطي فترة كانت فيها صناديق رأس المال المخاطر تُدخل إدارة جديدة قبل الطرح العام، وهي فترة لم تعد ذات صلة.

تشغيل شركة رأس المال المخاطر الخاصة بك على هاتفك باستخدام Odin.