أصلي|Odaily星球日报 (@OdailyChina)

الكاتب|Wenser(@wenser 2010 )

في الساعات الأولى من اليوم، انتهت رسميًا اجتماعات استراتيجية اجتماع مكالمة تقارير الربع الأول لعام 2026، وتم نشر تقرير الربع الأول رسميًا. وبهذا، تُعرّض مرة أخرى للسوق الحالة الفعلية لتشغيل "قلب الصناعة" الذي يمتلك 818,300 BTC، حيث يعكس الرقم الخلفي لخسارة صافية قدرها 12.54 مليار دولار انخفاض سعر BTC إلى حوالي 62,000 دولار، وزيادة مستمرة في持有 63,400 BTC، ونمو حجم STRC إلى 8.5 مليار دولار.

بالطبع، فإن الجزء الأكثر إثارة للتخمين في التقارير المالية وكلام مايكل سيلار هو التصريحات المتعلقة بـ "الاستراتيجية أو بيع جزء من BTC لدفع الأرباح". وربما نتيجة لهذا الخبر، على الرغم من أن أداء الربع الأول لم يحقق التوقعات السوقية، إلا أن الأسواق المالية أظهرت تفاؤلاً، فارتفع سعر سهم Strategy بنسبة 3% تقريبًا.

تقوم Odaily Planet Daily بتحليل وتنظيم النقاط الرئيسية ونقاط الإمكانات المستقبلية من تقارير الربع الأول كما يلي.

سجل استراتيجية Q1: خسارة صافية محاسبية قدرها 12.5 مليار دولار، ولا يستبعد بيع BTC لدفع الأرباح

النقطة الرئيسية الأولى: بيع BTC لم يعد مستحيلاً، بل أصبح خيارًا

عند مراجعة تقرير الربع الأول واجتماع الهاتف، ذكرت Strategy مرارًا وتكرارًا في الإقرارات التنبؤية للعمل والأداء المعياري: "إذا استحقت السندات القابلة للتحويل أو تم استردادها دون تحويلها إلى أسهم عادية، فقد تحتاج الشركة إلى بيع أسهم عادية أو بيتكوين لتوليد سيولة كافية للوفاء بهذه الالتزامات."

حتى نهاية الربع الأول، بلغ صافي الديون طويلة الأجل للإستراتيجية 8.17 مليار دولار أمريكي، وقيمة استرداد الأسهم المفضلة 10 مليارات دولار أمريكي، بينما كان النقد فقط 2.21 مليار دولار أمريكي. في الوقت نفسه، تحتاج الشركة إلى دفع أرباح الأسهم المفضلة باستمرار (معدل الفائدة السنوي الحالي لـ STRC هو 11.5%)، وقد بدأت بالفعل تمويل هذه الأرباح من خلال إصدار أسهم عادية. إذا استمر ضغط أسعار البيتكوين في المستقبل، مما يؤدي إلى تقييد نوافذ التمويل، فسيتحول بيع العملات لسداد الديون من افتراض نظري إلى احتمال واقعي، مما سيؤدي بالتأكيد إلى تأثيرات متسلسلة على السوق.

أعلن مؤسس الاستراتيجية مايكل سايلور أن هذا الإجراء يهدف فقط إلى إرسال رسالة إلى السوق مفادها أن هذا النموذج (الذي يشير إلى إمكانية دعم أصول البيتكوين لعائدات المساهمين في النظام المالي للشركة) قد تم تحقيقه.

تجدر الإشارة إلى أنه على عكس مؤشرات "KPI" التقليدية للشركات، طورت Strategy نظام KPI خاصًا بها يشمل: BPS (البيتكوين لكل سهم)، BTCYield (9.4%)، BTC Gain (63,410 بيتكوين)، BTC$ Gain (إيرادات البيتكوين بالدولار الأمريكي 49.7 مليار دولار) (ملاحظة من Odaily星球日报: تنتهي هذه البيانات في 3 مايو). لكن في إخلاء المسؤولية، أشارت أيضًا إلى أن هذه المؤشرات لا تأخذ في الاعتبار الديون، ولا حقوق الأولوية في التصفية للأسهم المفضلة، ولا تمثل عائد الاستثمار، ولا تمثل العوائد العادلة، وأن "إيرادات البيتكوين بالدولار الأمريكي قد تكون إيجابية في حين أن الشركة تسجل خسائر عادلة ضخمة". في الواقع، تدعم أداء Strategy في الربع الأول هذه الآلية: تُظهر مؤشرات KPI إيرادات بقيمة 49.7 مليار دولار أمريكي من البيتكوين، لكنها سجلت خسائر غير محققة بقيمة 14.46 مليار دولار أمريكي وفقًا لمعايير GAAP. الوظيفة الأساسية لهذا النظام KPI هي الحفاظ على السرد في الأسواق المالية، وليس التعبير عن الحالة المالية الحقيقية. ببساطة، فإن "تحويل الحزن إلى فرح" أو "تقديم الأخبار الجيدة دون ذكر السيئة" هي الطريقة المعتادة التي تتبعها Strategy في الأسواق المالية.

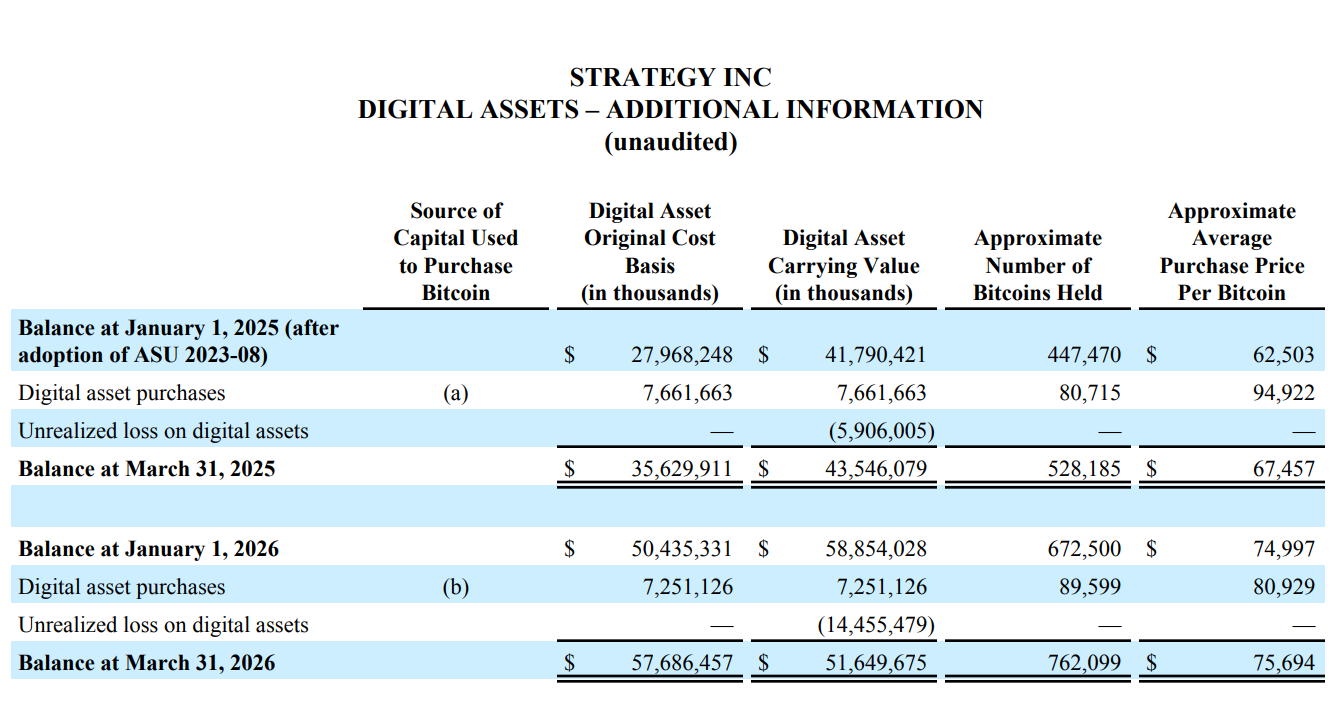

حتى 3 مايو 2026، يمتلك Strategy 818,334 بيتكوين، بزيادة قدرها 22% منذ بداية العام. لكن تقرير الربع الأول سجل خسارة صافية قدرها 12.54 مليار دولار، وهي تعود تقريبًا بالكامل إلى خسائر غير محققة من الأصول الرقمية (14.46 مليار دولار)؛ إجمالي تكلفة الأساس لـ 818,334 بيتكوين هو 61.81 مليار دولار، ما يعادل سعر شراء متوسط يبلغ حوالي 75,537 دولارًا لكل بيتكوين. стоит الذكر أن الربح العائم في الربع الثاني بلغ 8.3 مليار دولار بفضل الارتفاع الأخير في السوق.

النقطة الثانية: إنفاق 7.25 مليار دولار أمريكي على BTC في الربع الأول، لكن القيمة الدفترية لـ BTC في نهاية الربع انخفضت بمقدار 7.2 مليار

من حيث الأرقام فقط، فإن فاتورة Strategy للربع الأول تكاد تُوصف بـ"لا ربح ولا خسارة".

أظهرت بيانات التقارير المالية أن Strategy قامت بشراء 89,599 عملة BTC خلال الربع الأول، بقيمة 7.25 مليار دولار أمريكي، بمتوسط سعر حوالي 80,929 دولارًا أمريكيًا. ولكن نظرًا لانخفاض BTC، انخفضت القيمة الدفترية للأصول الرقمية من 58.85 مليار دولار أمريكي في بداية العام إلى 51.65 مليار دولار أمريكي، بانخفاض صافٍ قدره حوالي 7.2 مليار دولار أمريكي.

لا يمكن إنكار أن النتيجة تعتبر جيدة جدًا في ظل التراكم المستمر للرافعة المالية (التمويل + الأرباح) أثناء السوق الهابط لشراء BTC.

النقطة الثالثة: التأثير الموضوعي للذكاء الاصطناعي على الاستراتيجية موجود، ودخل الأعمال البرمجية مُهمَّش تمامًا

على الورق، لا تزال الاستراتيجية تصر على أنها "شركة برمجيات تحليل أعمال مدعومة بالذكاء الاصطناعي"، وهو ما يظهر من هيكل إيراداتها الذي يشمل إيرادات اشتراكات البرمجيات، وإيرادات الترخيص، وإيرادات دعم المنتجات، إلخ.

لكن من حيث المقارنة الهيكلية، فإن إجمالي إيرادات برنامج Strategy Q1 لا يتجاوز 124.3 مليون دولار أمريكي، بينما لا تتجاوز الأرباح الإجمالية 83.35 مليون دولار أمريكي؛ مقارنة بقيمة سوقية لحيازات BTC تبلغ 64.1 مليار دولار أمريكي، فإن فجوة الإيرادات الفصلية التي تزيد عن 500 ضعف تخبر السوق بوضوح: في عصر التطور الكبير للذكاء الاصطناعي، تم تهميش أي نشاط برمجي مرتبط بشكل طفيف بالذكاء الاصطناعي تمامًا.

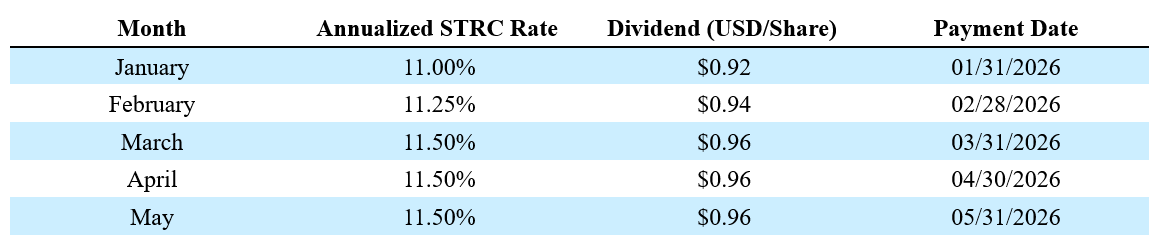

النقطة الرابعة: أصبحت STRC أكثر الأعمال وضوحًا، ووصلت قيمتها السوقية إلى 8.5 مليار دولار خلال 9 أشهر

باعتباره أداة تمويل لـ Strategy، فإن أداء STRC في سوق هابط مستمر يُعد "خيط أمل".

حاليًا، وصل حجم STRC (الأسهم المفضلة الدائمة من السلسلة A بسعر فائدة متغير) إلى 8.5 مليار دولار في غضون 9 أشهر فقط، ليصبح أكبر أسهم مفضلة من حيث القيمة السوقية عالميًا. منذ بداية العام، جمعت Strategy 5.58 مليار دولار من خلال STRC، بزيادة قدرها 189%.

بالإضافة إلى ذلك، تشير الاستراتيجية إلى أن نسبة شارب لـ STRC تبلغ 2.53، مع تقلبات تبلغ فقط 3%، وحجم تداول يومي متوسط قدره 375 مليون دولار أمريكي. وهذا يعني أنه بفضل STRC، وهو منتج دخل ثابت منخفض التقلبات وعالي العائد وعالي السيولة، ظهر أصل جديد مدعوم بـ BTC في الأسواق المالية التقليدية.

النقطة الخامسة: تحول كبير في هيكل التمويل للربع الأول والربع الثاني، مع أصبح STRC المحور الرئيسي للتمويل

في التقرير المالي، ساهمت الأسهم العادية MSTR عبر ATM بـ 5.3 مليار دولار من التمويل البالغ 7.37 مليار دولار الذي أكملته الاستراتيجية في الربع الأول، وساهمت STRC بـ 2.07 مليار دولار، بنسبة تقريبية قدرها 72% مقابل 28%؛ لكن بعد دخول الربع الثاني (من 1 أبريل إلى 3 مايو)، انقلب هذا الهيكل — حيث ساهمت STRC بـ 3.51 مليار دولار من التمويل، بينما بلغت مساهمة MSTR فقط 810 ملايين دولار.

هذا يعني أن فجوة التمويل للأسهم العادية تصبح أصغر تدريجيًا، وتصبح الاستراتيجية أكثر اعتمادًا على الأسهم المفضلة التي توفر عائدًا ثابتًا للحفاظ على مستوى السيولة، مما يدعم استمرار زيادة_holdings_ من BTC.

بالإضافة إلى ذلك، وبالنظر إلى أداء STRC المتميز وجاذبيته القوية لرأس المال، تُروج Strategy أيضًا لهذا "المنتج الثابت ذو العائد الثابت" في الأسواق المالية التقليدية، حيث أطلقت الشركة حاليًا مقترح التصويت على دفع أرباح STRC كل نصف شهر، بهدف تقصير دورة دفع الأرباح وجذب المزيد من رؤوس الأموال للمشاركة في الشراء.

النقطة السادسة: استراتيجية تظهر أول مرة عجزًا تراكميًا في العوائد التاريخية

في الأسواق المالية التقليدية، يُعد الربح المحتجز مؤشرًا مهمًا لقياس الحالة المالية لشركة، وهو المجموع التراكمي لجميع الأرباح الصافية منذ تأسيس الشركة مطروحًا منها جميع التوزيعات النقدية. وبعبارة أخرى، هو "محفظة المال" للشركة.

منذ تأسيسها في عام 1989 وحتى نهاية عام 2025، تراكمت لدى Strategy أرباح متراكمة بقيمة 6.32 مليار دولار أمريكي؛ لكن بحلول نهاية الربع الأول من هذا العام، تحول هذا الرقم من إيجابي إلى سلبي، وترك خلفه عجزًا متراكمًا قدره 6.47 مليار دولار أمريكي.

هذا نتيجة مباشرة لمعيار ASU 2023-08 (ملاحظة Odaily Planet Daily: يتطلب هذا المعيار أنه اعتبارًا من عام 2025، يجب على الشركات المدرجة قياس BTC وفقًا للقيمة العادلة، مع تسجيل التغيرات في السعر مباشرة في قائمة الدخل)، ولكن من منظور GAAP المستخدم على نطاق واسع في الأسواق المالية التقليدية، فقد تم محو أرباح Strategy المتراكمة على مدار أكثر من ثلاثين عامًا بالكامل بسبب هبوط BTC في ربع واحد.

بالطبع، مع وجود هبوط، هناك أيضًا صعود؛ إذا عاد سعر BTC إلى الارتفاع لاحقًا، فسيمكن لهذا الرقم أن يتحول من سالب إلى موجب. كما يبرز هذا المؤشر مرة أخرى المخاطر العالية والتقلبات العالية للعملات الرقمية مقارنة بالأصول المالية التقليدية.

النقطة السابعة: يتم بناء نظام DeFi مركّز حول STRC

ذكر تقرير الربع الأول للإستراتيجية أن بروتوكولات DeFi مثل Apyx و Saturn امتصت أكثر من 270 مليون دولار من أصول STRC؛ كما تم تضمين 150 مليون دولار من أصول STRC في مخزون الأصول المؤسسية من قبل شركات عامة مثل Prevalon و Strive و Anchorage.

بعبارة أخرى، تتطور STRC من أداة تمويل واحدة من أسهم أولوية إلى أصل رهني أساسي في البيئة السلسلية لسوق العملات المشفرة. إذا استمر جذب STRC للأسواق المالية وبيئة التشفير (ملاحظة Odaily Planet Daily: سواء في الأسواق المالية التقليدية أو أسواق التشفير، فإن العوائد الثابتة تظل جذابة جدًا في مجال الاستثمار)، فستتجاوز STRC تدريجيًا MSTR (الأسهم الأولوية التقليدية).

بالطبع، مع زيادة حصة STRC، تصبح متطلبات القدرة على سداد الأرباح للاستراتيجية أعلى، ويتسع نطاق انتقال المخاطر إلى السوق.

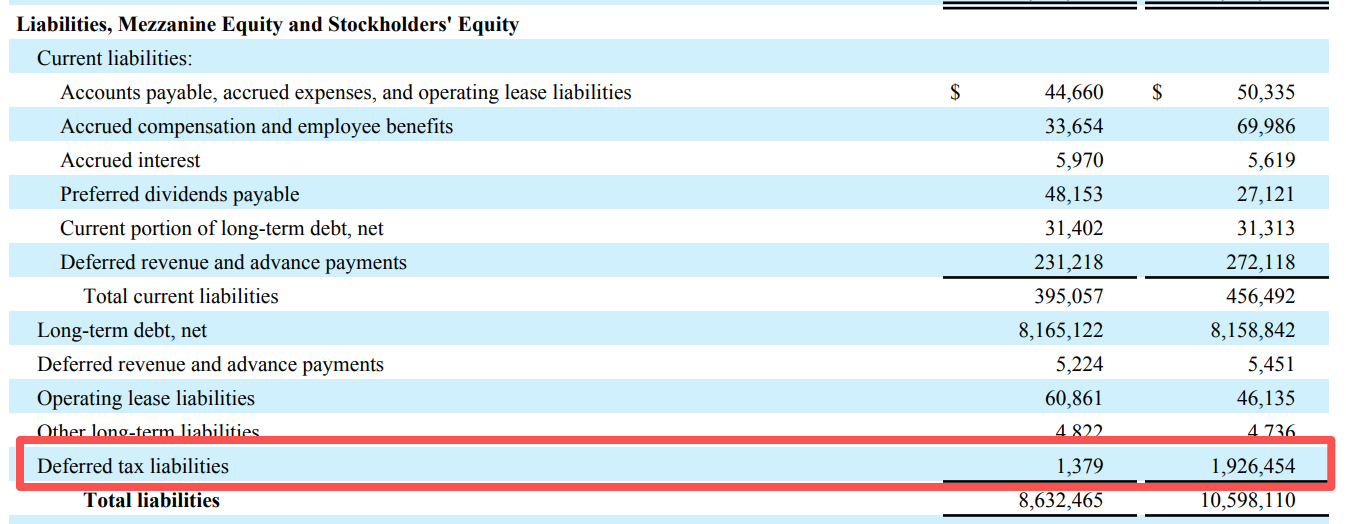

النقطة الثامنة: هناك خصم ضريبي، لكنه لن يُستخدم خلال الـ10 سنوات القادمة

باستثناء بيانات الأعمال، ذكرت تقارير الربع الأول من استراتيجية التغيرات الحادة في الالتزامات الضريبية المؤجلة.

وفقًا لبيانات الجدول، انخفضت الالتزامات الضريبية المؤجلة للاستراتيجية من حوالي 1.93 مليار دولار في بداية العام إلى ما يقارب 1.38 مليون دولار فقط بنهاية الربع الأول، تقريبًا إلى الصفر.

بعبارة أخرى، كان هناك مبلغ قدره حوالي 1.93 مليار دولار أمريكي كـ"فاتورة ضريبية مستحقة" بسبب الأرباح العائمة من الأنشطة التجارية، ولكن نظرًا للخسائر الناتجة عن انخفاض سعر البيتكوين، سجلت الشركة هذه الضريبة غير المدفوعة كـ"إيرادات ضريبية على الدخل" في قائمة الدخل. بالإضافة إلى ذلك، فإن الخسائر غير المحققة البالغة 14.46 مليار دولار في الربع الأول من Strategy ستُستخدم نظريًا لخصم جزء من الضرائب، أي أن خسائر الشركة الناتجة عن الأنشطة التجارية أدت إلى تقليل الضرائب المستحقة، مما أنشأ "درعًا ضريبيًا".

لكن المشكلة هي أن هذا الدرع الضريبي القابل للخصم فعال فقط إذا كانت استراتيجية لديها أرباح خاضعة للضريبة في المستقبل، لكنها أشارت إلى أنه من المتوقع ألا تكون هناك أرباح خاضعة للضريبة لأكثر من عشر سنوات. وبعبارة أخرى، حصلت استراتيجية على "مزايا خصم ضريبي" بقيمة 1.9 مليار دولار بسبب انخفاض BTC، ولكن نظرًا لعدم وجود أرباح خاضعة للضريبة في المستقبل، فمن المرجح جدًا ألا تتمكن من الاستفادة من هذه الميزة.

أخيرًا، بعد استبعاد شراء الأسهم المرتبطة بـ Strategy، تم إطلاق حدث المراهنات حول “ما إذا كانت Strategy ستبيع البيتكوين قبل نهاية العام”، وحاليًا تُبلغ احتمالية الإجابة “نعم” عن 44%.