ملاحظة المحرر: عندما تستعيد الأسواق المالية خسائرها الناتجة عن الحرب بسرعة وتقترب من مستوياتها التاريخية العالية، يعود سردية "أن المخاطر قد تمت تصفية بالكامل" إلى الصدارة. لكن هذه المقالة تذكّرنا أنه إذا ركزنا فقط على أسواق الأسهم، فقد نخطئ في تقييم البيئة الحقيقية الحالية.

إشارات السندات والخام غير متسقة: ارتفاع أسعار الفائدة وارتفاع أسعار النفط يشيران إلى استمرار التضخم وقيود على مساحة سياسة الفيدرالي، وعدم تحقق النزاعات الجيوسياسية بشكل حقيقي. على النقيض من ذلك، فإن أسواق الأسهم تُسعر في الوقت نفسه انخفاض التضخم، واستئناف خفض أسعار الفائدة، وتحكم التكاليف، وتخفيف النزاعات، وهي مجموعة من الافتراضات مثالية للغاية.

يعتقد الكاتب أن هذه الموجة من الارتداد تعود أكثر إلى الزخم منها إلى الأساسيات. تحت تأثير سلوك التداول المتمثل في "الخوف من فقدان الفرصة"، يمكن أن تنحرف الأسعار قصيرًا عن الواقع، لكنها في النهاية ستعود إلى النطاق المحدد من قبل المتغيرات الكلية.

عندما تظهر خلافات بين فئات الأصول المختلفة، فإن الخطر الحقيقي غالبًا لا يكمن في من يحق أو من يخطئ، بل في كيفية معالجة هذا الخلاف. المشكلة الحالية ليست ما إذا كان السوق متفائلًا، بل ما إذا كان هذا التفاؤل قد سبق البيانات.

The following is the original text:

القاعدة الثانية: التقلبات المفرطة في اتجاه واحد غالبًا ما تؤدي إلى عكس مفرط في الاتجاه المعاكس. — بوب فاريل

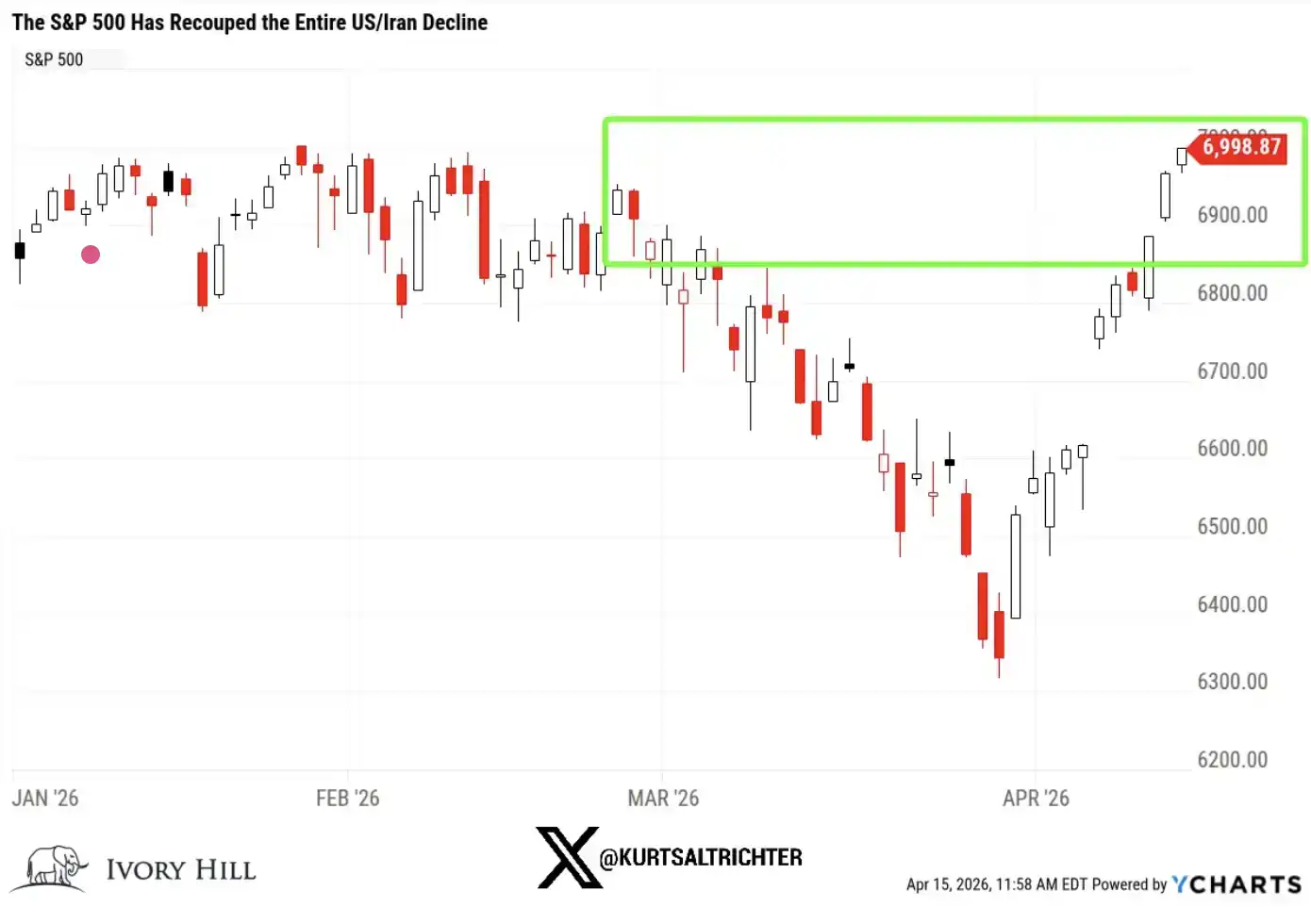

لقد استعاد مؤشر ستاندرد آند بورز 500 بالكامل جميع الخسائر التي تكبدها خلال الصراع الأمريكي الإيراني. حتى الأمس، كان المؤشر أعلى بنسبة 1% مقارنة بـ 27 فبراير (اليوم السابق للهجوم الأول على إيران)، ويبعد خطوة واحدة فقط عن مستوى قياسي جديد (أقل من 1%).

في أقل من 10 أيام تداول، أكمل السوق رحلة ذهابًا وإيابًا كاملة.

أقولها بصراحة: إذا كنت تراقب فقط سوق الأسهم الآن، يبدو كل شيء وكأنه "يعود إلى الصحة". اندلعت الحرب، انخفض السوق، ثم ارتد بسرعة، وعاد كل شيء إلى طبيعته، وواصل الجميع المضي قدمًا.

But if you broaden your perspective, this is not the actual situation taking place.

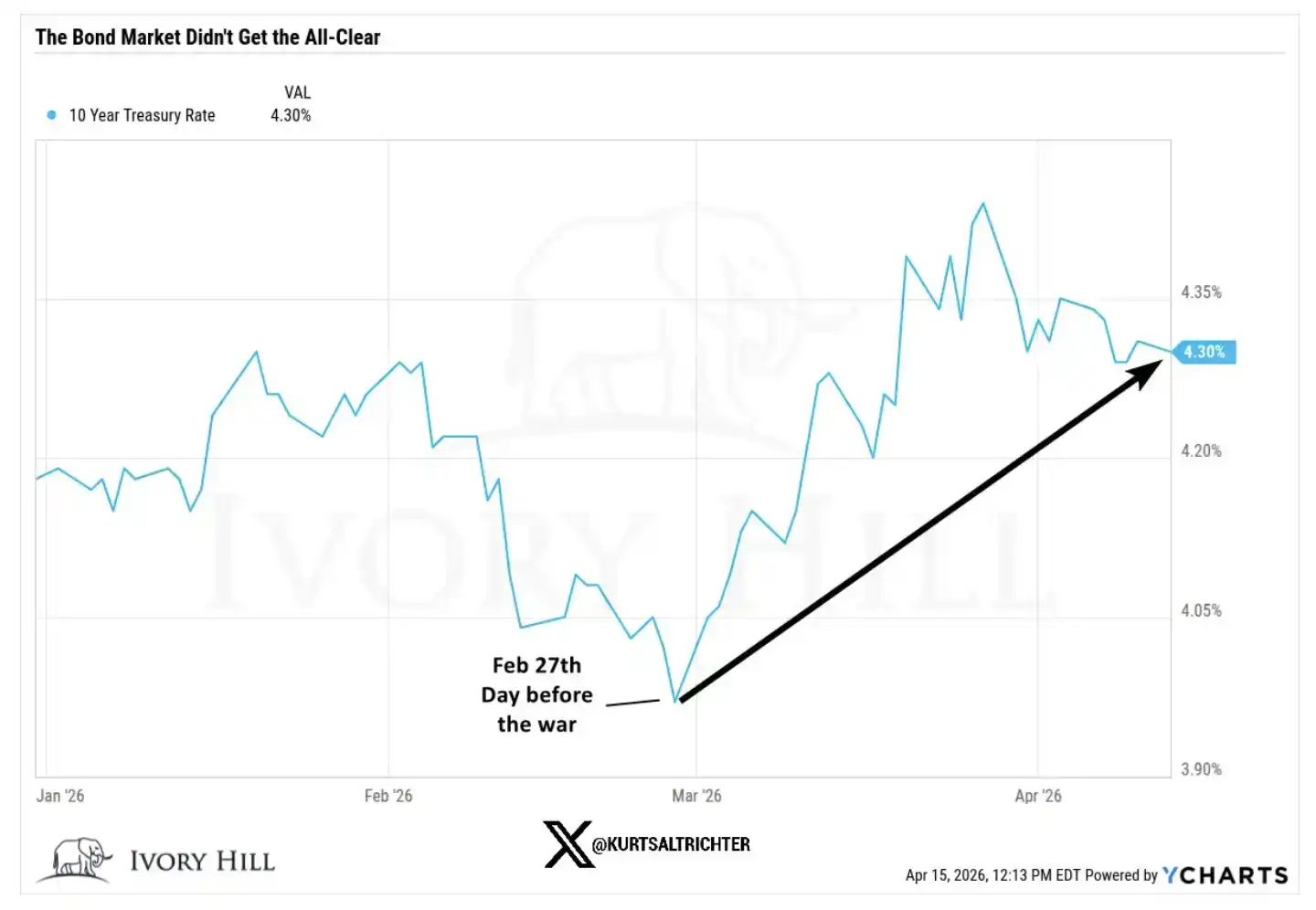

سوق السندات لم يؤكد هذه الموجة من الارتفاع.

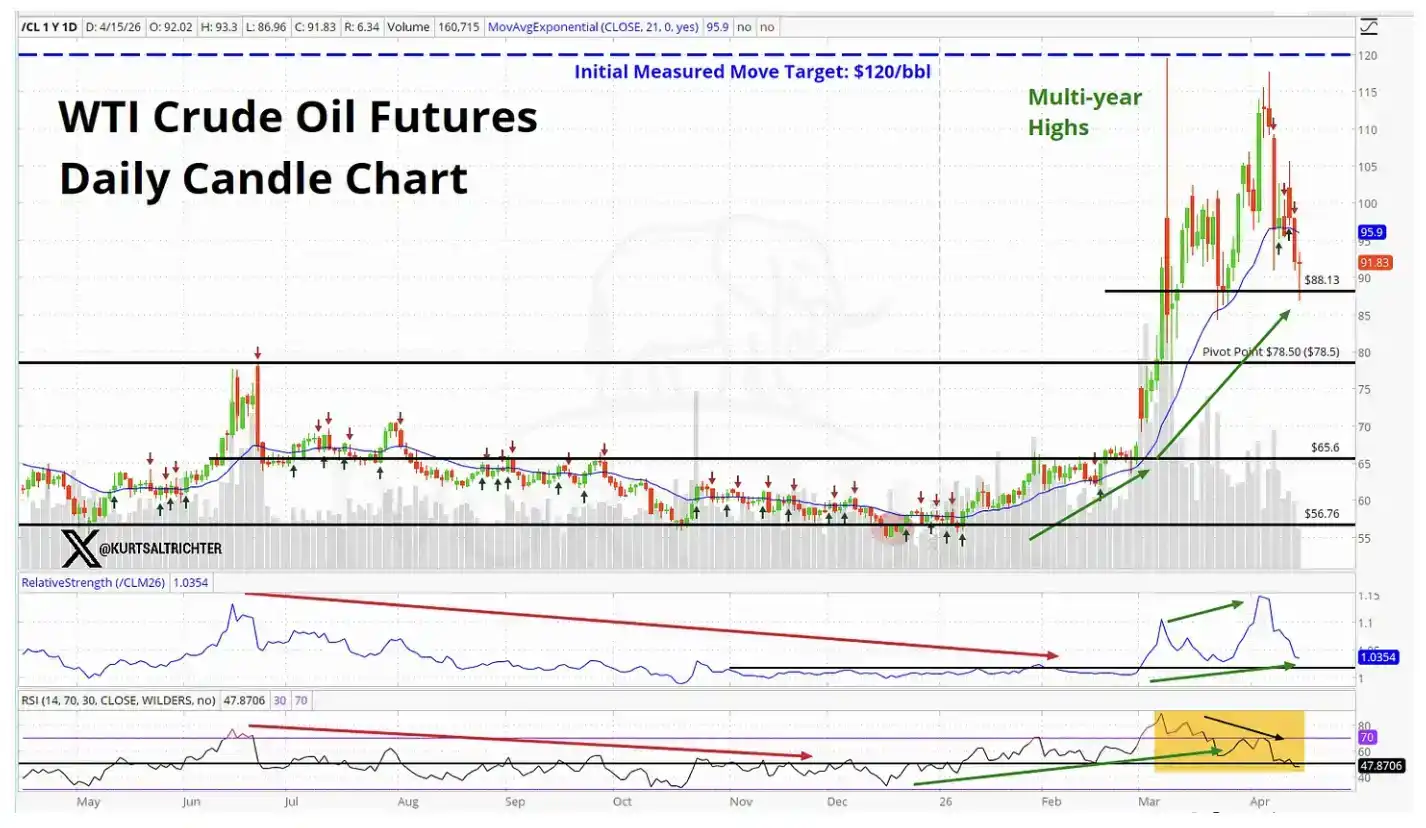

سوق النفط الخام لم يؤكد هذه الموجة من الارتفاع.

عندما يكون أكبر سوقين عالميين يرويان قصة مختلفة عن سوق الأسهم، فهذا ليس إشارة يمكن تجاهلها.

إذًا، ما الذي تُسعره الأسواق الحالية حاليًا؟

لجعل مؤشر ستاندرد آند بورز 500 يتجاوز مستويات ما قبل الحرب، يحتاج السوق فعليًا إلى الإيمان في نفس الوقت بأشياء عديدة:

سعر النفط الحالي لا يكفي لقمع الاستهلاك بشكل جوهري

ستتجاهل الفيدرالي الأمريكي بيانات التضخم المرتفعة وستختار خفض أسعار الفائدة على أي حال

ارتفاع تكاليف المواد الخام والنقل لن يُقلل من هامش ربح الشركات

الصراع في الشرق الأوسط قريب بما يكفي من الحل خلال ستة أشهر، بحيث لم يعد يشكل خطرًا

ربما ستتطور الأمور بهذه الطريقة حقًا. لست أقول إن هذا مستحيل. لكنها مجموعة من الافتراضات متشددة إلى حد كبير، والبيانات الصادرة من أسواق السندات والنفط الحالية لا تدعم هذه الافتراضات.

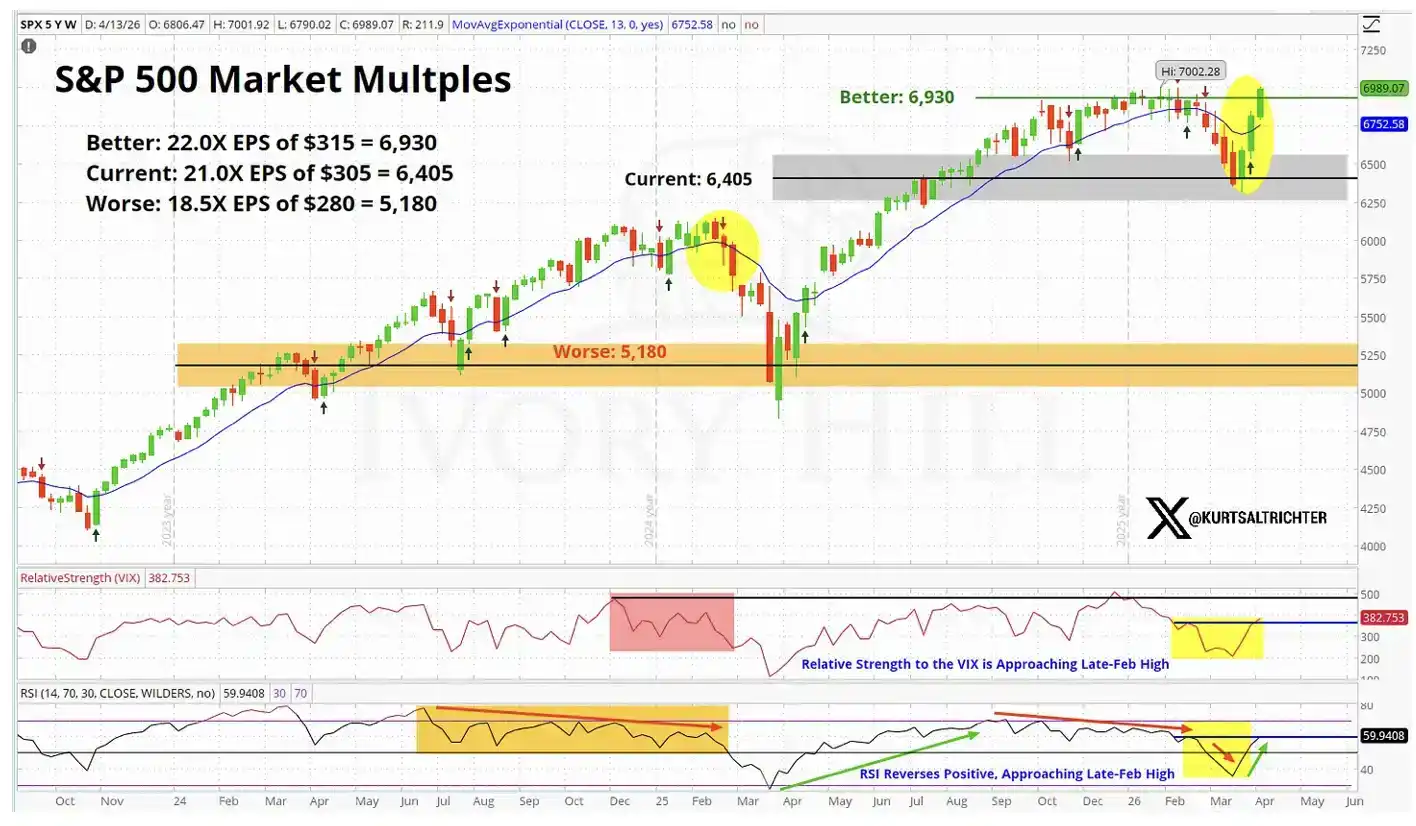

من الناحية الأساسية، أصبح تسعير الأسهم قريبًا من "التوقعات المثالية".

دعونا نلقي نظرة على البيانات الأكثر تفصيلاً

في 27 فبراير، وهو اليوم السابق لاندلاع الحرب، كانت إغلاق المؤشرات الرئيسية على النحو التالي:

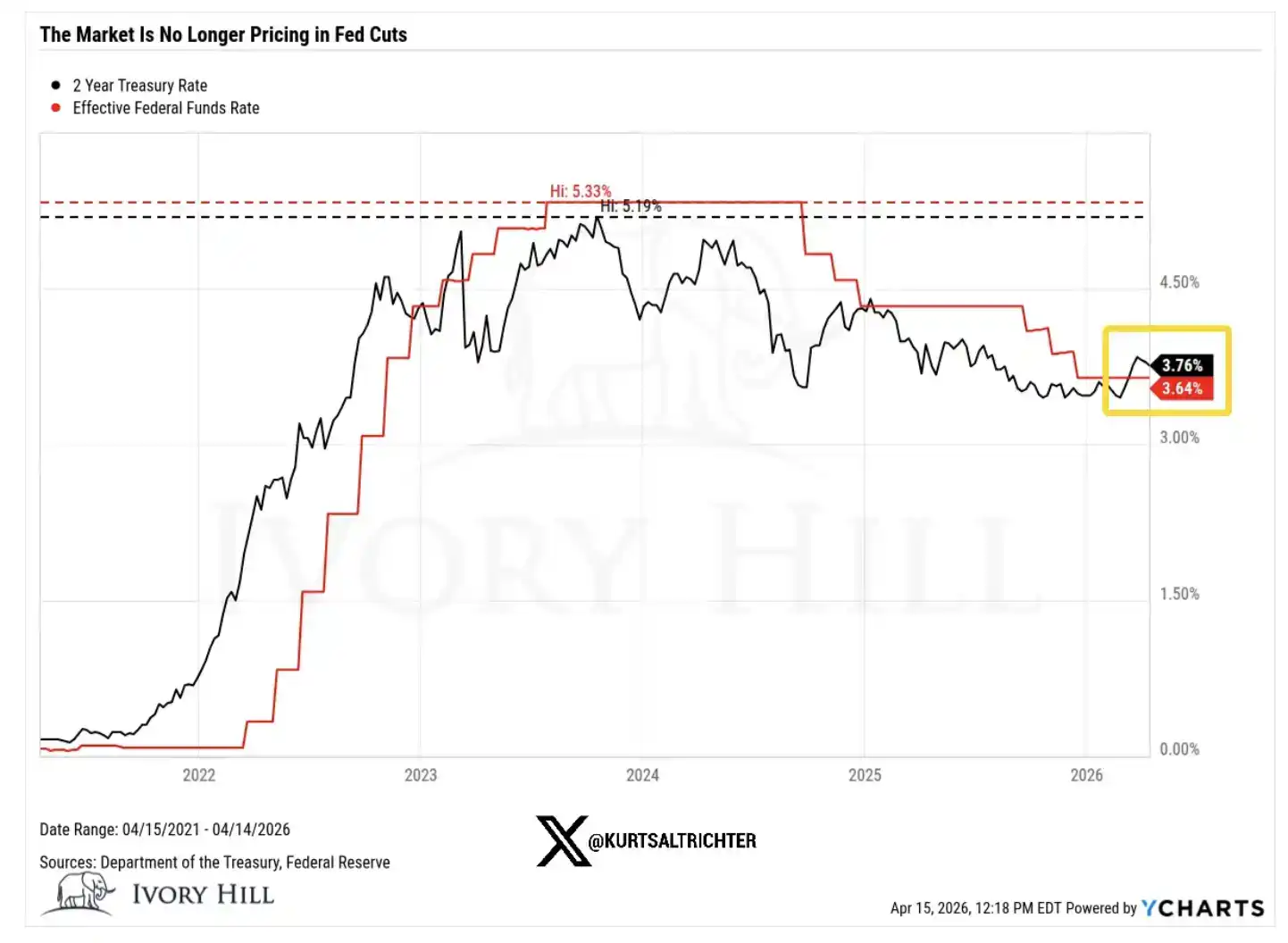

عائد سندات الخزانة الأمريكية لأجل 10 سنوات: 3.95%، مقارنة بإغلاقه عند 4.25% أمس، بزيادة قدرها 30 نقطة أساس مقارنة ما قبل الحرب

خام وست تكساس: 67.02 دولار، السعر الحالي أعلى بحوالي 37% مقارنةً بالوقت السابق

عائد سندات الخزانة الأمريكية لمدة سنتين: 3.38٪، أغلقت عند 3.75٪ أمس، بزيادة تقارب 40 نقطة أساس مقارنة ما قبل الحرب

الآن، نقوم بتفكيك معنى هذه التغييرات واحدة تلو الأخرى.

ارتفع عائد السندات لمدة 10 سنوات بمقدار 30 نقطة أساس بعد اندلاع الحرب، ليس لأن سوق السندات أصبح أكثر تفاؤلاً بشأن النمو الاقتصادي. إن مشاعر المستهلكين الحالية تضعف، ولا يزال الثقة ضعيفة. هذا الارتفاع في الفائدة هو في جوهره تسعير "صامت" للتضخم من قبل سوق السندات.

الإشارة التي تُرسلها واضحة: ارتفاع أسعار النفط ينتقل إلى نظام الأسعار العام، وقد لا يكون لدى الفيدرالي الأمريكي مساحة سياسية مستقبلية واسعة كما يفترض سوق الأسهم.

ارتفع سعر النفط بنسبة 37% خلال 6 أسابيع، وهذا ليس الأداء المتوقع عندما يصدق السوق على وشك التوصل إلى اتفاق حقيقي ودائم بين الولايات المتحدة وإيران.

إذا كان التجار يثقون حقًا في اتفاق وقف إطلاق نار مستقر، لكان سعر النفط قد انخفض بالفعل إلى نطاق 70 دولارًا واستمر في الهبوط. لكن الواقع ليس كذلك. لا يزال سعر النفط مرتفعًا، مما يعني أن سوق النفط لا يُسعّر نفس توقعات "حل النزاع الوشيك" كما فعلت أسواق الأسهم.

بينما لا يزال عائد سندات الخزانة الأمريكية لمدة سنتين أعلى بـ 40 نقطة أساس من مستواه قبل الحرب، وهو ما يشكل تحدّيًا مباشرًا للسرد القائل بأن الفيدرالي الأمريكي على وشك خفض أسعار الفائدة.

إن عائد السندات لمدة سنتين هو أدق مؤشر نستخدمه لمراقبة توقعات أسعار الفائدة، وهو يعكس مسار سياسة الفيدرالي الأمريكي بشكل أكثر مباشرة من أي أصل آخر. والآن، فإن الإشارة التي ينقلها هي أن مساحة التحرك المتاحة للفيدرالي الأمريكي أصغر مما يتخيله السوق. وهذا الأمر سيؤثر على جميع منطق التقييمات التي دعمت صعود السوق الأسهم الحالي.

فمن الذي أصاب الحق؟

قد تكون سوق الأسهم على حق، وأنا مستعد للاعتراف بذلك. إذا تم التوصل فعلاً إلى اتفاق وقف إطلاق نار جوهري، فقد تنخفض عوائد السندات بسرعة؛ وعندما يتم حل مشكلات العرض بشكل موثوق، فقد ينخفض النفط أيضًا بشكل كبير. هذه ليست المرة الأولى التي تتقدم فيها سوق الأسهم، وتتبعها أسواق أخرى بـ"التعويض" أو المتابعة.

لكن هناك تفسيرًا آخر، وأعتقد أنه مُهمل حاليًا.

هذه الموجة من الارتفاع لم تُدفع بشكل كبير من قبل الأساسيات، بل من قبل الزخم. إن رفض المتداولين البيع على المكشوف خلال اتجاه صاعد يدفع السوق بشكل مستمر. هذا النوع من الطلب يمكنه بالفعل أن يُطيل من استمرار السوق لفترة أطول مما ينبغي.

But it won't change the underlying logic.

لكن الواقع الأساسي هو أن أسعار النفط لا تزال مرتفعة، والأسعار الفائدة لا تزال في صعود، ومساحة خفض الفائدة من قبل الاحتياطي الفيدرالي محدودة أكثر مما يحتاجه المتشائمون.

الارتفاعات المدعومة بالأساسيات غالبًا ما تكون أكثر استدامة؛ بينما الارتفاعات المدعومة بالزخم عادةً ما تكون أكثر هشاشة وأقصر أمدًا. عندما تفكر في إضافة مراكزك بالقرب من المستويات التاريخية العالية، يكون هذا الفرق حاسمًا للغاية. كما تُظهر خريطة تقييم السوق أعلاه، فإن الأسواق الحالية تُسعّر حاليًا "سيناريو مثالي".

حكمي الفعلي

على مدار الأيام العشرة الماضية، تحسنت الأمور بالفعل، وهذا لا أنكره. وأنا لست من النوع الذي يُطلق توقعات هبوطية دون سبب.

لكن هناك فجوة واضحة لا تزال قائمة بين تسعير سوق الأسهم والواقع الذي تعكسه السندات وخام النفط، وهذه الفجوة لم تضيق. أنا أتابع هذا عن كثب.

حاليًا، يقع سوق الأسهم عند الطرف الأكثر تفاؤلًا في النطاق؛ بينما تقع السندات والنفط أقرب إلى المنتصف، مما يعكس عالمًا لا يزال يعاني من التضخم، ومساحة سياسية محدودة للفيدرالي الأمريكي، وصراعات لم تُحل بعد حقًا.

هذا الانقسام سيُصلح في النهاية، وهناك طريقان فقط:

أو، يتم التوصل إلى اتفاق وقف إطلاق نار حقيقي، وينخفض سعر النفط إلى حوالي 70 دولارًا، وتحصل الفيدرالي على مساحة واضحة لخفض أسعار الفائدة، مما يثبت في النهاية أن سوق الأسهم كانت على حق؛

أو لن يحدث أي من ذلك، وستتراجع الأسهم لتتقارب مع المستويات التي تعكسها السندات والخام حاليًا.

وحتى الآن، لا توجد إشارات على أن السندات وال النفط تتجه نحو سوق الأسهم، بل يبدو أن سوق الأسهم بحاجة إلى انخفاض لتتماشى معهما.

سيتم إصدار بيانات التضخم القادمة في 12 مايو. إذا كان تقييمي صحيحًا، وتجاوز مؤشر أسعار المستهلكين 3.5٪، فسيتم إعلان نهاية سردية خفض الفائدة لعام 2026.

إذا استمررت في زيادة مراكزك في هذا الموضع، فأنت تراهن جوهريًا على أن كل شيء سيتطور وفقًا لأفضل السيناريوهات الممكنة: انتهاء الحرب بسلاسة، وعدم وجود تدخل من "تصريحات مفاجئة من ترامب"؛ الحفاظ على التضخم تحت السيطرة؛ خفض الفيدرالي الأمريكي للأسعار وفقًا للخطة؛ واستقرار أرباح الشركات. يجب أن تتحقق هذه الأمور الأربعة معًا. أي انحراف واضح عن أي منها قد يؤدي إلى تصحيح سوقي سريع وحاد.

على العكس، أفضّل الحفاظ على الصبر بدلاً من ملاحقة ارتفاع تم نفيه صمتًا من قبل فئتين رئيسيتين من الأصول. إذا أشارت الإشارات الطويلة الأجل إلى الشراء، فسنزيد مراكزنا تدريجيًا وفقًا للإستراتيجية.

ولا تنسَ أيضًا — الشيء الوحيد المؤكد هو أن كل شيء سيتغير في النهاية.