الكاتب: إيليا ستريبولاييف

مُترجم: Deep潮 TechFlow

مقدمة من Shenchao: هذه هي المحاضرة الأولى المنشورة من دورة رأس المال المخاطر في كلية ستانفورد للإدارة، حيث درّس المؤلف هذه الدورة لسنوات عديدة، وبدأ أكثر من 500 طالب من أصل 1300 مشروعًا خاصًا، وانضم 600 طالب إلى صناعة رأس المال المخاطر.

قرر فتح محتوى الدورة بالكامل للجمهور، بدءًا من بنود التدفق النقدي الأساسية والأكثر شيوعًا في الأخطاء—أسهم أولوية قابلة للتحويل، حق الأولوية في التصفية، وحق التحويل، والتي تحدد المبلغ الذي سيحصل عليه المؤسسون عند الخروج.

هذا مادة أساسية يجب قراءتها لجميع المؤسسين الذين يخططون للتمويل أو الذين يجرون مفاوضات حاليًا.

النص الكامل كالتالي:

ستقدم هذه المقالة شرحًا لكيفية عمل شروط التدفق النقدي، وكيفية تأثير حقوق الأولوية في التصفية على عوائدك، وكيف تمكن الأسهم المفضلة القابلة للتحويل المستثمرين من امتلاك الميزة.

هذه هي المعرفة الأساسية التي يجب على رواد الأعمال معرفتها.

مرحبًا، ودافعِي

أنا أُدرّس دورة رأس المال المخاطر في كلية ستانفورد للإدارة منذ سنوات عديدة. خلال هذه الفترة، التحق أكثر من 1300 طالب بهذه الدورة، وبدأ حوالي 500 منهم شركات ناشئة، بينما انضم حوالي 600 إلى صناعة رأس المال المخاطر (VC) وقطاع رأس المال الخاص الأوسع كمستثمرين. ما زلت أحافظ على تواصل مع العديد من الطلاب، وأتلقى باستمرار رسائل أو رسائل نصية منهم تقول إنهم "استخدموا مجددًا ملاحظاتك وشرائحك من المحاضرة، أستاذ، أثناء تمويلهم أو التفاوض على قائمة الشروط (term sheet)."

لطالما أردت مشاركة معرفتي وخبرتي على نطاق واسع، خاصةً لأن عالم رأس المال المغامر والريادة يُغلف غالبًا بالغموض ويُفهم بشكل خاطئ. وهذا ما دفعني إلى البدء بنشر نتائج أبحاثي عن رأس المال المغامر على LinkedIn تقريبًا يوميًا. لكن مشاركة تفاصيل دورة معقدة وصعبة — حيث تتراكم المفاهيم طبقةً فوق أخرى — تتطلب وسيلة مختلفة. لذا، أنا هنا.

بعد قراءة كل مقال، يجب أن تمتلك فهمًا عميقًا جدًا لكيفية اتخاذ المستثمرين للقرارات، وكيفية تفاوض رواد الأعمال والمستثمرين بشأن توزيع التدفقات النقدية وحوكمة الشركات، وكذلك العديد من الأمور الأخرى المستخدمة يوميًا في عالم ريادة الأعمال.

في المقالات الأولى، سنذهب مباشرة إلى الصميم، مع التركيز على بنود التدفق النقدي في جولة التمويل الأولى من رأس المال المخاطر. إن بنود التدفق النقدي هي في جوهرها القواعد التي تحدد "من يحصل على ماذا عند تقسيم الكعكة". سنتعرف على أكثر الأدوات المالية استخدامًا في تمويل رأس المال المخاطر: الأسهم المفضلة القابلة للتحويل. سنغطي جميع البنود التعاقدية الرئيسية التي تحدد توزيع العوائد بين المؤسسين والمستثمرين. بعد الانتهاء من جولة التمويل الأولى لرأس المال المخاطر، سننتقل إلى الجولات اللاحقة. فقط بعد ذلك، سنكون مستعدين للحديث عن جولات ما قبل رأس المال المخاطر، بما في ذلك الأدوات مثل SAFE والصكوك القابلة للتحويل. يسألني العديد من الطلاب لماذا لا نبدأ بـ SAFE — فهذا بالفعل أكثر الأدوات التي يصدرها المؤسسون حاليًا في البداية. لكن الميزة الأساسية لـ SAFE هي أنها تتحول إلى أدوات سيصدرها المشروع لاحقًا، ومن الصعب حقًا فهم SAFE دون معرفة تلك الأدوات. بعد تغطية بنود التدفق النقدي، سنناقش السيطرة، الحوكمة الشركاتية، وصراعات المصالح داخل الشركات الناشئة. هذه نقاط نقاش حاسمة للغاية. كما أقول لطلابي مرارًا وتكرارًا: "يمكنك أن تخسر سيطرتك على شركتك الناشئة مرة واحدة فقط. بمجرد فقدانها، تُفقد إلى الأبد."

Case Study

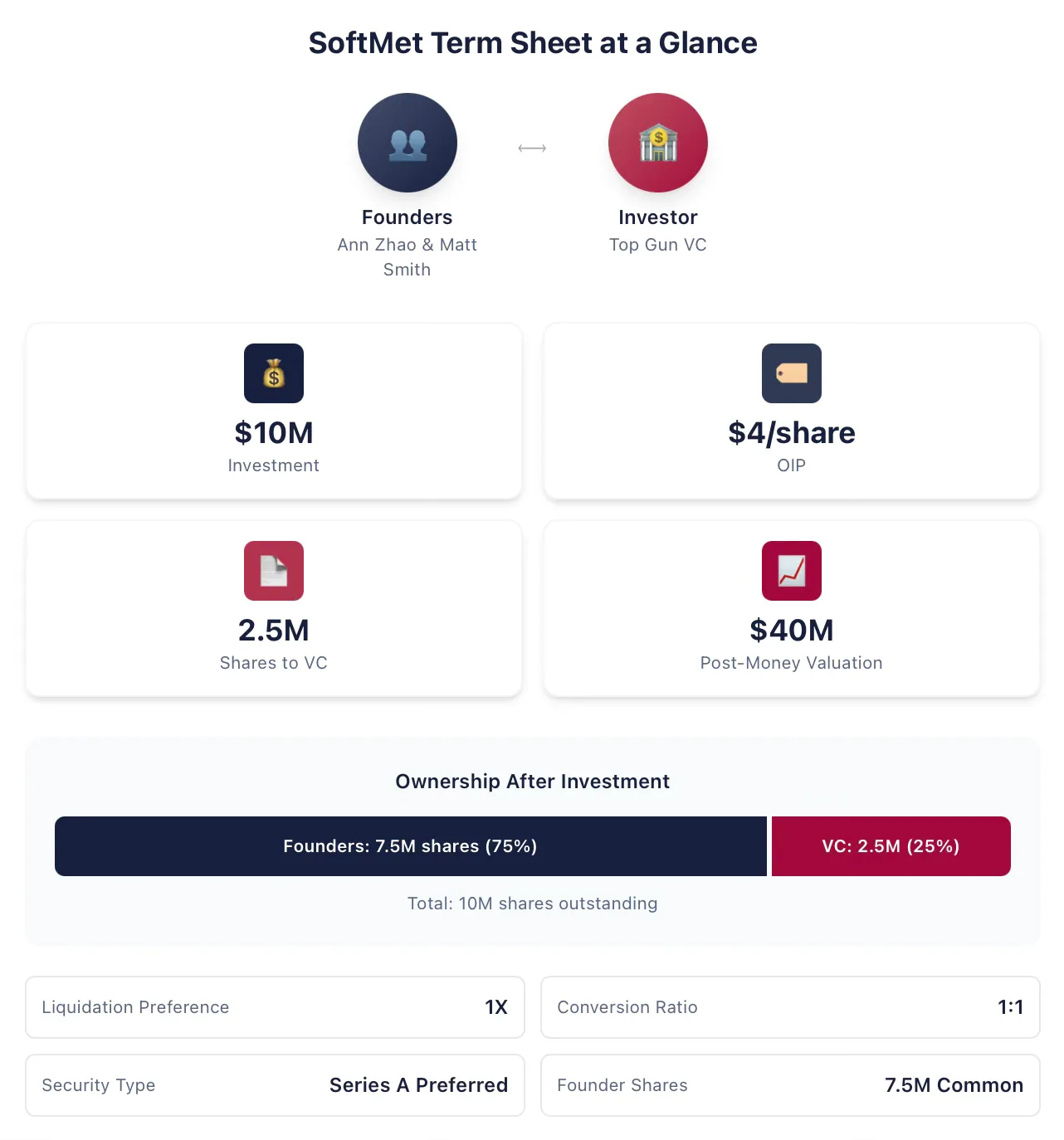

عند شرح موضوع التدفق النقدي، سأستخدم حالة دراسية نموذجية تستمر طوال الوقت، مع تعديلها وتوسيعها مع تقدم المحتوى. آن تشاو ومات سميث هما المؤسسان المشتركان لشركة SoftMet، وهي شركة ناشئة في مجال التكنولوجيا. خلال عملية التمويل، التقوا بروب أرنوت، الشريك في صندوق رأس المال المخاطر الرائد Top Gun. بعد ذلك، دعا روب آن ومات لعرض فكرتهما على جميع شركاء Top Gun. بعد أسبوع، تلقى المؤسسان قائمة الشروط من Top Gun. تقترح قائمة الشروط:

Top Gun تستثمر 10 ملايين دولار في SoftMet.

حصل Top Gun على أسهم أولوية من السلسلة A لـ SoftMet بسعر إصدار قدره 4 دولارات (سعر الإصدار الأصلي).

الأسهم المفضلة من الفئة A لها أولوية تصفية بمقدار 1 ضعف.

يمكن تحويل سهم واحد من الأسهم المفضلة من الجولة A إلى سهم واحد من الأسهم العادية لـ SoftMet.

الأسهم المفضلة من الفئة A تأتي مع شروط وإجراءات إضافية متنوعة.

يحتفظ المؤسس بـ 7.5 مليون سهم عادي.

التقييم ما بعد الاستثمار للشركة هو 40 مليون دولار أمريكي.

تحتاج آن ومات إلى فهم معنى قائمة الشروط هذه: ما هي الأسهم المفضلة من السلسلة A؟ ما هو التقييم بعد الاستثمار؟ ما هو حق الأولوية في التصفية؟ ما هو التحويل؟ ما هي الخصائص التي يجب أن تركز عليها في هذه المبادرة؟ وأي من جميع الشروط قد تحمل آثارًا مالية مهمة قد يرغبون في التفاوض عليها مرة أخرى؟ وأي منها شروط أكثر ودية للمؤسسين؟

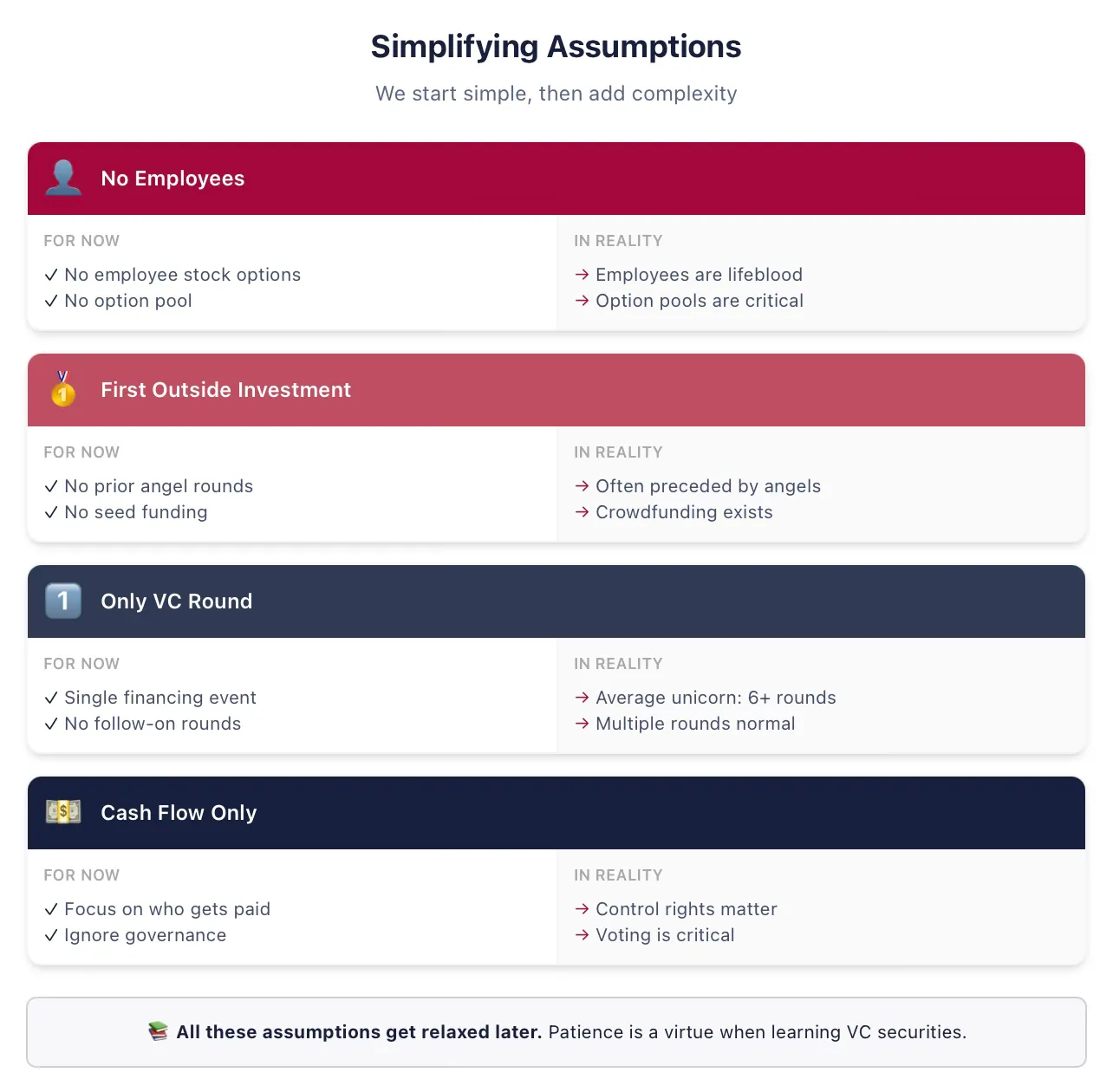

نحتاج إلى إجراء بعض الافتراضات المبسطة لتقديم جميع المفاهيم

للحافظ على الوضوح، سنبدأ ببعض الافتراضات المبسطة. سنُخفف جميع الافتراضات المؤقتة في المحاضرات القادمة، فابقوا متابعين! لا تغادروا لأنكم تشعرون أن "هذا الأستاذ الجامعي لا يعرف أن المؤسسين لا يمتلكون 'أسهمًا' بل يحصلون على 'حقوق مكتسبة' إلخ". أنا أعرف ذلك، وسنعود إلى كل هذه النقاط في الوقت المناسب.

فيما يلي الافتراضات التي سأستخدمها دائمًا في المحاضرات الأولى حول الجولة الأولى من التمويل من رأس المال المخاطر (إذا كنت غير مألوف بهذه المصطلحات، فهذا بالضبط السبب في أننا نبسطها الآن):

افتراض: لا توظف SoftMet أي موظفين. هذا الافتراض يعني أن SoftMet لا تحتاج إلى تعويض الموظفين نقدًا أو بالأسهم، كما يعني أننا نعتبر المؤسسين كمالكين فقط، وليس كموظفين. ستُناقش فترات الاستحقاق وشروط توظيف المؤسسين في مناقشات لاحقة.

افتراض: Top Gun هو أول مستثمر خارجي في SoftMet. في الواقع، قبل معظم جولات رأس المال المخاطر، هناك جولات ملاك أو تمويل أولي، تستخدم أوراقًا مالية مختلفة.

افتراض: ستكون هذه الجولة التمويلية الوحيدة التي تجمعها SoftMet كشركة مدعومة من صندوق استثماري خاص. في الواقع، أظهر بحثي أن الشركات独角兽 الأمريكية المتوسطة تجمع أكثر من ست جولات تمويل من صناديق رأس المال المخاطر. سنقوم بالتأكيد بتعديل هذا الافتراض قريبًا.

افتراض: فقط بنود التدفق النقدي مهمة. يغطي قائمة الشروط أيضًا حوكمة الشركة — السيطرة، حقوق التصويت، مقاعد مجلس الإدارة — لكننا سنعالج هذه الأمور لاحقًا.

Investors exchange financial securities for investment returns.

استثمار 10 ملايين دولار من Top Gun هو جولة استثمار مخاطر — مقابل نقد مقابل أوراق مالية. المبلغ المُقترح من قبل Top Gun للاستثمار، وهو 10 ملايين دولار، يُسمى مبلغ الاستثمار.

كمكافأة على الاستثمار، سيحصل توب غان على أوراق مالية تمنحه ملكية جزئية في SoftMet. على وجه التحديد، كجزء من هذه الجولة، سيتم إصدار عدد معين من الأوراق المالية الجديدة – أسهم أولوية من السلسلة A – وتقديمها لتوب غان. لكن كم عدد الأسهم التي سيحصل عليها توب غان؟ كيف سيتم توزيع نسبة الملكية بعد استثمار توب غان؟ وكيف سيتم توزيع العوائد المستقبلية بين المؤسسين ومستثمري رأس المال المخاطر؟

قائمة الشروط توفر إشارات للإجابة على هذه الأسئلة من خلال توضيح من يحصل على ماذا في سيناريوهات مختلفة. عدد الأسهم التي يحصل عليها Top Gun يُحدَّد بواسطة مبلغ الاستثمار وسعر الإصدار الأصلي للأسهم المفضلة من السلسلة A. إن سعر الإصدار الأصلي هو السعر الذي دفعه المستثمرون لكل سهم عند الإصدار، وغالبًا ما يُختصر إلى OIP، ويمكن أيضًا تسميته بسعر الشراء الأصلي (OPP).

ملاحظة: OIP يختلف عن القيمة الاسمية. القيمة الاسمية هي القيمة المحددة في النظام الأساسي للشركة، وتُحدد عشوائيًا عند التسجيل، ولا علاقة لها تقريبًا بالتقييم الفعلي للشركة، ولا تمتلك معنى اقتصاديًا عمليًا. القيم الاسمية الشائعة هي 0.001 دولار أو 0.0001 دولار، ويمكن أيضًا استخدام "بدون قيمة اسمية".

يمكننا استخدام OIP لتحديد عدد الأسهم التي حصل عليها Top Gun. بمبلغ استثمار قدره 10 ملايين دولار، وOIP بقيمة 4 دولارات، يحصل Top Gun على حاصل القسمة بينهما:

لذلك، استثمرت Top Gun 10 ملايين دولار نقدًا في SoftMet مقابل 2.5 مليون سهم من الأسهم المفضلة من السلسلة A. بشكل أكثر عمومية، العلاقة بين OIP ومبلغ الاستثمار وعدد الأسهم التي حصل عليها المستثمرون في هذه الجولة هي كالتالي:

بمجرد معرفتك لأي اثنين من هذه الكميات الثلاث، يمكنك تحديد الثالث. تختلف قوائم الشروط في العالم الحقيقي بشكل كبير عند وصف الاستثمارات المقترحة، لكن يجب أن يكون من الممكن دائمًا استنتاج هذه الكميات الثلاث من المعلومات المعطاة. تقدم قائمة شروط SoftMet مبلغ الاستثمار وOIP. أو قد تقدم قائمة الشروط مبلغ الاستثمار وعدد الأسهم التي يحصل عليها المستثمر.

السعر الأصلي للإطلاق

استثمر صندوق رأس المال المخاطر Great Innovation Partners في الشركة الناشئة Fox Solutions, Inc.، وحصل على 2,000,000 سهم أولوي من جولة البذور بقيمة استثمار قدرها 25 مليون دولار. ما هو السعر الأصلي لإصدار هذا السهم؟

السعر الأصلي للإطلاق:

بعبارة أخرى، دفعت Great Innovation 12.5 دولارًا أمريكيًا لكل سهم أولوي من جولة البذور.

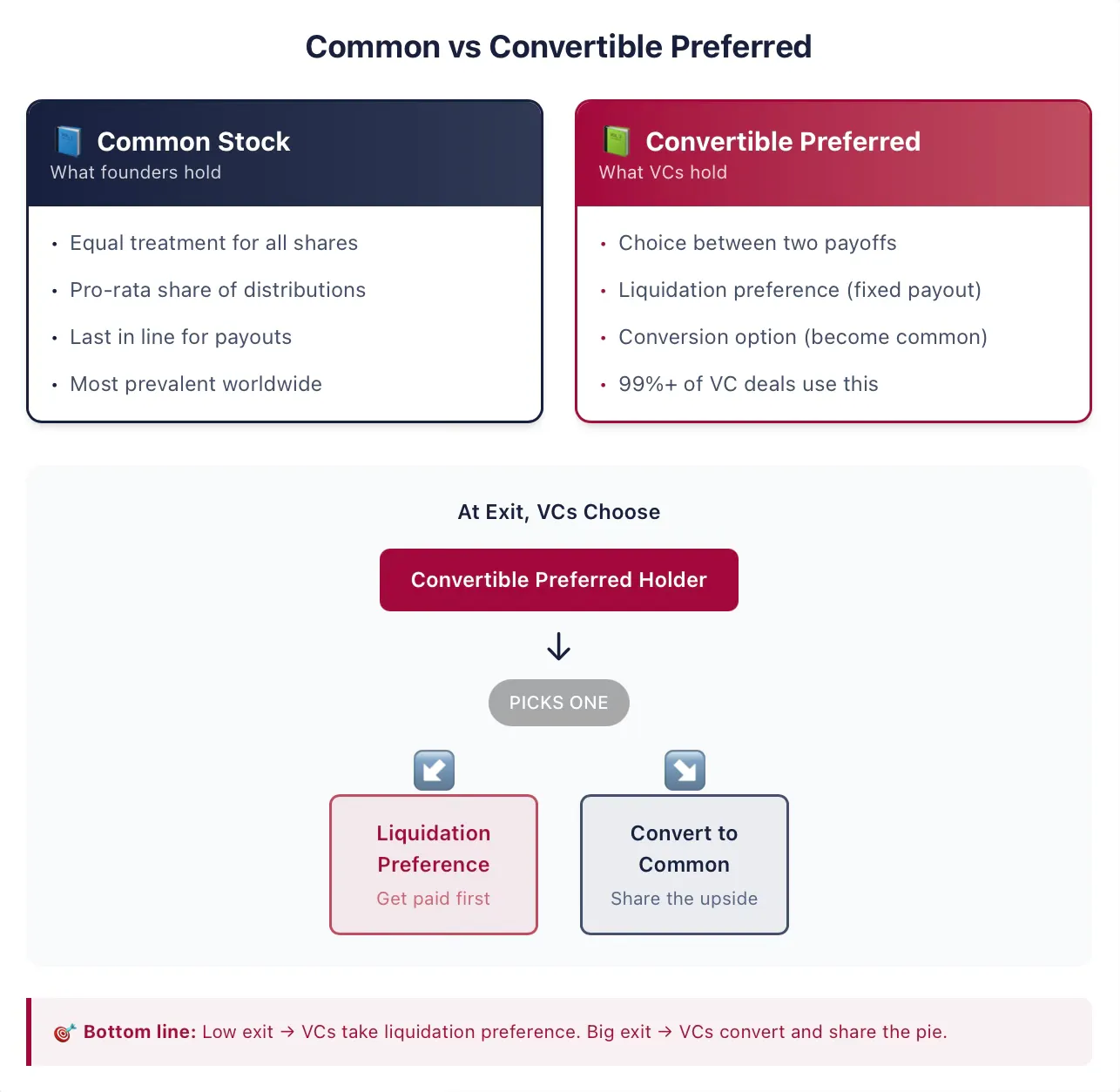

يحتفظ المؤسسون عادةً بالأسهم العادية

عادةً ما يمتلك مؤسسو الشركات المبكرة أسهمًا عادية، وهي أكثر أشكال الملكية شيوعًا في الشركات المدرجة عالميًا والخاصة. السهم هو شكل من أشكال ملكية الشركة، ويوفر لحامليه (أي المساهمين) بعض الحقوق. وبعبارة أخرى، يمتلك المساهمون مطالبة على أصول الشركة. يُستخدم مصطلح "الملكية" (equity) أيضًا بشكل شائع لوصف مطالبة الأسهم، وسنستخدم مصطلحي السهم والملكية بالتبادل هنا. كما أن مصطلحي "السهم" أو "الملكية" يميزان هذه الأوراق المالية عن نوع آخر شائع من المطالبات على الشركة، وهو الدين.

يُضاف مصطلح "عادي" إلى "أسهم" فقط عندما تُصدر الشركة أنواعًا أخرى من الأوراق المالية. إذا كانت الأسهم العادية هي الأوراق المالية الوحيدة التي تصدرها الشركة، فإن كل سهم من أسهم الشركة يُعامل على قدم المساواة مع أي سهم آخر — هناك حق مطالبة واحد فقط! بشكل أكثر عمومية، يتم التعامل مع كل سهم عادي تمامًا كما يُعامل أي سهم عادي آخر.

عندما تتم توزيع الأرباح، فإن كل سهم عادي له الحق في الحصول على نفس العائد تمامًا مثل أي سهم عادي آخر. وبالتالي، يتم توزيع الأرباح بالتساوي بين جميع الأسهم العادية المتداولة. ومع ذلك، إذا كان حاملون آخرون يمتلكون نوعًا آخر من الأوراق المالية، فقد يكون توزيع الأرباح مختلفًا تمامًا. في صفقات رأس المال المخاطر، تكون الحالة على هذا النحو تقريبًا دائمًا.

المستثمرون يحملون أسهمًا أولوية قابلة للتحويل

الأسهم المفضلة من الفئة A التي حصل عليها Top Gun هي مثال على الأسهم المفضلة القابلة للتحويل. تُعد الأسهم المفضلة القابلة للتحويل الأداة المالية التي يختارها معظم مستثمري رأس المال المخاطر في الولايات المتحدة. تجمع هذه الأداة بين خصائص الدين والأسهم العادية. لسوء الحظ، فإن هيكل هذه الأداة معقد نسبيًا، خاصة مقارنةً بالديون المباشرة والأسهم العادية، وهما الأداتان الماليتان التقليديتان. لكن للحسن، سنقوم الآن بفهمها معًا.

من الناحية الأساسية، فإن الأسهم المفضلة القابلة للتحويل هي أداة مالية تمنح حاملها خيارًا بين خيارين محتملين للعائد. يمكن للحامل اختيار تحويل الأسهم المفضلة القابلة للتحويل إلى أداة أخرى، عادةً أسهم عادية (ويُعرف هذا بخاصية التحويل الاختيارية). أو يمكن للحامل الحصول على دفعة لمرة واحدة قبل أن يحصل حملة الأسهم العادية على أي عائد (ويُعرف هذا بخاصية الأولوية في التصفية). عادةً ما ترتبط هذه الحقوق بعدد كبير من الشروط الإضافية، وتعتمد على العديد من البنود التعاقدية الإضافية التي سنستكشفها. لكن الفكرة الأساسية هي أن هذه الأداة تمنح المستثمر حق الاختيار بين خاصية التحويل وخاصية الأولوية في التصفية.

نقطة مهمة جدًا — خاصةً بالنسبة للأشخاص ذوي الخبرة في أسواق الأسهم والمصارف الاستثمارية — في الأسواق المالية التقليدية، تصدر الشركات أحيانًا أوراقًا مالية تُعرف بالأسهم المفضلة. على الرغم من التشابه السطحي، فإن الأوراق المالية الصادرة في معاملات رأس المال المخاطر لديها العديد من الخصائص التي تجعلها مختلفة تمامًا عن الأسهم المفضلة في الأسواق العامة. إذا كنت تعرف الأسهم المفضلة من الأسواق العامة — فهذا مختلف. لا تتجاهل هذا الجزء.

مثال 2: الأسهم المفضلة الصادرة عن شركة مدرجة

في عام 2018، أصدرت شركة التأمين الكبرى المدرجة MetLife سلسلة جديدة من الأسهم المفضلة تُسمى MET-E، وعرضت 28 مليون سهم في السوق. تعمل هذه الأسهم المفضلة كأدوات دين، حيث يحصل المستثمرون على أرباح ثابتة دائمة. توفر MET-E معدل كوبون قدره 5.63% للمستثمرين، لكنها لا تمنح أي حقوق تصويت (على عكس الأسهم العادية). يتمتع حاملو الأسهم المفضلة بأولوية في توزيع الأرباح من دخل الشركة قبل المساهمين العاديين (لكن بعد الدائنين). عادةً ما لا تحتوي الأسهم المفضلة مثل MET-E على ميزات قابلة للتحويل.

عادةً ما تُسمّي عقود رأس المال الجريء هذا النوع من الأوراق المالية أسهمًا أولوية، ولكن عندما ترى "أسهمًا أولوية" في عقد رأس المال الجريء أو قائمة الشروط، يمكنك الافتراض بأمان أنها قابلة للتحويل. في تحليلي لآلاف عقود رأس المال الجريء، كانت أكثر من 99% من "الأسهم الأولوية" قابلة للتحويل.

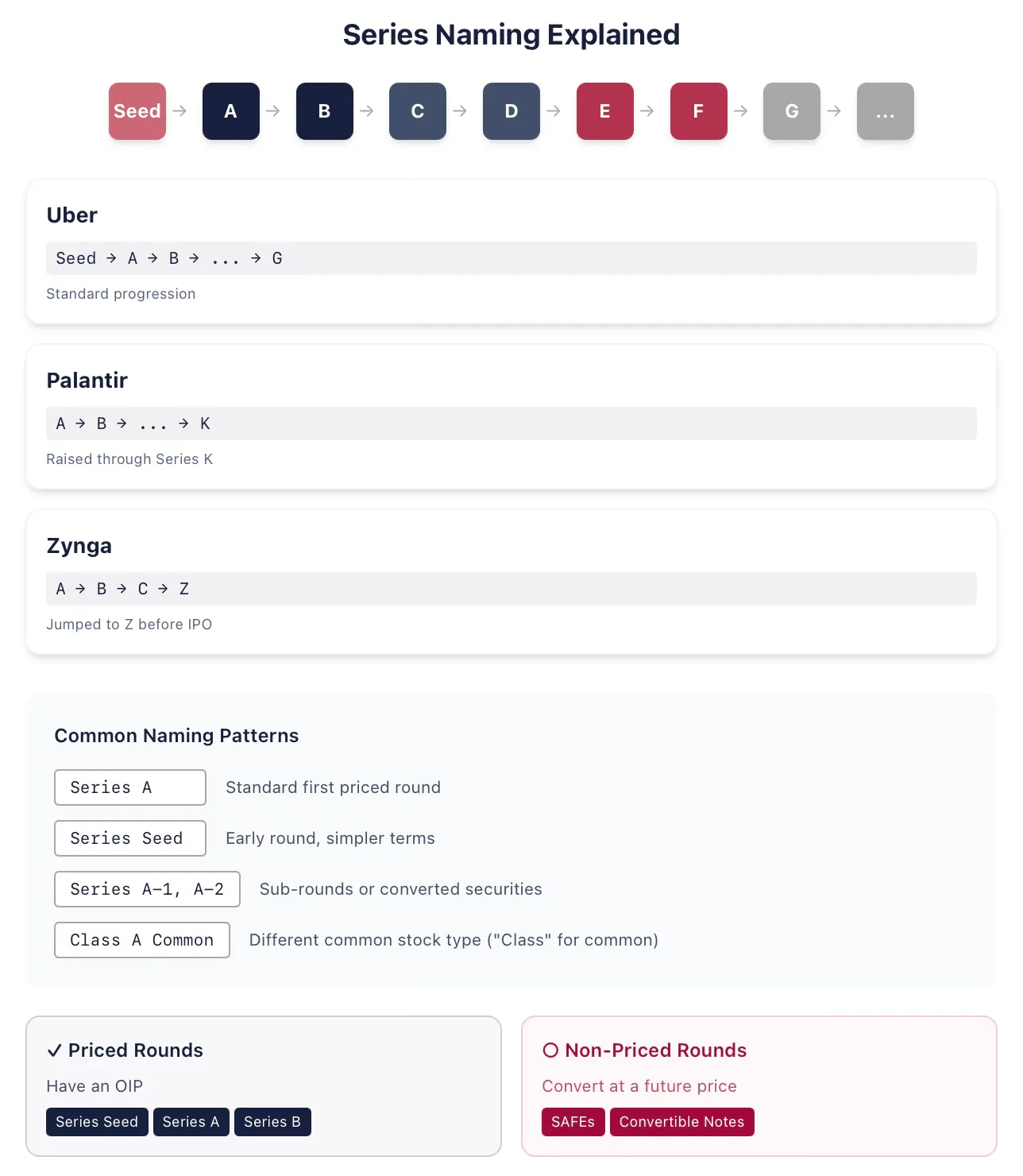

على الرغم من أن العقود عادةً ما تحذف كلمة "قابلة للتحويل" من اسم الأوراق المالية، إلا أن هناك غالبًا مصطلحات إضافية أخرى. على سبيل المثال، قد يُسمى هذا الصنف بأسهم أولوية من السلسلة A، كما هو الحال في مثال الاستثمار المقترح من Top Gun.

مثال 3: سلسلة الحروف

شركة مشاركة الرحلات أوبر، خلال فترة كونها شركة مدعومة من رأس المال الخاص، أصدرت متتالية من أسهم أولوية: جولة البذور، جولة A، جولة B، وهكذا حتى جولة G. وأصدرت شركة تحليل البيانات الضخمة بالانتير في جولة تمويل عام 2015 أسهمًا أولوية من جولة K (بعد أن أصدرت سابقًا من جولة A إلى جولة J). ومن المرجح أن شركة الفضاء سبيس إكس ستستهلك جميع الحروف لتحديد سلسلة أسهمها الأولوية قبل الإدراج العام (أكتب هذا النص في يناير 2026). أحيانًا، تصدر الشركات الأوراق المالية خارج الترتيب الأبجدي، مثلما يحدث عند إعادة هيكلة الشركة. على سبيل المثال، أصدرت شركة الألعاب الإلكترونية زينجا أسهمًا أولوية من جولات A وB وC، ثم قفزت لاحقًا وأصدرت جولة Z قبل الاكتتاب العام.

تاريخيًا، كانت الأسهم المفضلة من السلسلة A هي اسم الأوراق المالية الصادرة في جولة التمويل الأولى من رأس المال المخاطر. على مدار الخمسة عشر عامًا الماضية تقريبًا، يُشار غالبًا إلى هذه الأوراق المالية الأولى باسم الأسهم المفضلة من جولة البذور (كما في حالة أوبر). وهذا عادةً يعني أن هيكل هذه الأوراق المالية قد يكون أبسط من هيكل الأسهم المفضلة الكاملة من السلسلة A. وقد يرغب المؤسسون والمستثمرون أيضًا في نقل رسالة مفادها أن الشركة ما زالت في مرحلة مبكرة جدًا. بمجرد اكتمال جولة تمويل أخرى، يتم عادةً إصدار الأسهم المفضلة من السلسلة A. وهذا يعني أنه لا ينبغي لك افتراض أن "السلسلة A" تعني بالضرورة جولة التمويل الأولى من رأس المال المخاطر.

إذًا، ما هي جولة التمويل الأولى من رأس المال المخاطر؟ أفضل طريقة لتحديد ذلك هي السؤال عما إذا كانت هذه الجولة جولة مُسعرة، أي ما إذا كانت الأوراق المالية لديها OIP. إذا أصدرت الشركة SAFE أو صكوك قابلة للتحويل، فهي ليست جولة مُسعرة؛ لكن أسهم الأولوية في جولة البذور هي جولة مُسعرة. (ملاحظة: عادةً ما تسمع أن الجولات غير المُسعرة لا تحدد أي تقييم للشركة. هذا غير صحيح، وسنناقش ذلك في الوقت المناسب.)

يُظهر المحامون الذين يقدمون نصائح لمستثمري رأس المال المخاطر والشركات الناشئة إبداعًا كبيرًا في التسمية، وبالتالي هناك العديد من المتغيرات الأخرى في التسمية. أحيانًا تمثل هذه الاختلافات الدقيقة ترتيبات محددة. على سبيل المثال، يمكن أن يتبع أي سلسلة أو يرافقها رقم إضافي للسلسلة (يمكن أن تتبع جولة A جولات A-1 وA-2 وما إلى ذلك). إذا كانت هذه الأسهم من نفس الجولة، فإن الأسهم من نوع A-1 عادةً ما تكون متماثلة مع أسهم جولة A في كل شيء ما عدا بعض البنود المحددة فقط، وغالبًا لأن بعض الأوراق المالية القابلة للتداول تم تحويلها إلى (ما يعادل تقريبًا) جولة A. أو قد تكون جزءًا من جولات تمويل مختلفة تمامًا، على سبيل المثال لأن الشركة ترى أنها لم تصل بعد إلى المراحل التي يتوقعها السوق للشركات في جولة B في هذا المجال.