الكاتب: Prathik Desai

Compiled by: Block unicorn

مقدمة

جميع الأطراف متفقون على أن العملات المستقرة تشهد نموًا متسارعًا. لقد تضاعف عرضها المتداول أكثر من مرة واحدة، وارتفع حجم التداول المعدل بنسبة تزيد عن ثلاثة أضعاف. وقد تم تحقيق كل هذا خلال عامين فقط. في الشهر الماضي، سجل حجم التداول الشهري المعدل للعملات المستقرة مستوى قياسيًا جديدًا. بينما يتجاهل بعض الأشخاص هذه البيانات، يحتفل مجتمع التويتر الخاص بالعملات المشفرة (CT) بها.

لكنالأرقام وحدها لا تخبرنا الكثير عن النمو. إن فهم السياق الذي يحدث فيه هذا النمو مهم بنفس القدر — على سبيل المثال، من يستخدم العملات المستقرة، ولأي أغراض، وما إذا كانت أنماط الاستخدام تتغير. قدمت Allium بسخاء تقريرها الأخير عن بنية العملات المستقرة، بعنوان "العملات المستقرة: صعود قنوات دفع جديدة"، مبكرًا بالنسبة لنا. يستحق هذا التقرير القراءة، لأن المخططات فيه تُظهر أن استخدام العملات المستقرة ينتقل من تمكين التحويلات الدولية منخفضة التكلفة إلى دعم الأنشطة التجارية العامة ودفعات الموردين بين الشركات.

اليوميركز معظم الجدل المحيط بالعملات المستقرة على كونها في الأساس منتجات مالية (مثل البنوك الضيقة، أو حزم السندات الحكومية، أو أدوات العائد) أم مجرد بنية تحتية للدفع. جميع المناقشات السياسية حول مستقبل العملات المستقرة تستند إلى افتراض أن العملات المستقرة هي أداة مالية أساسية. لكن البيانات الواردة في التقرير تشير إلى خلاف ذلك. فتركيب نشاط تداول العملات المستقرة مؤخرًا يشبه أكثر قنوات الدفع أكثر من كونها منتجات ادخار.

This follows the same pattern of development as the ACH network: from replacing paper checks in payrolls to becoming an infrastructure pillar for general commerce, B2B payments, and consumer bill payments.

In today'sdeep dive, I’ll use data from the Allium stablecoin infrastructure report to explain how it changed my perspective on the direction of stablecoins.

Speed Divergence

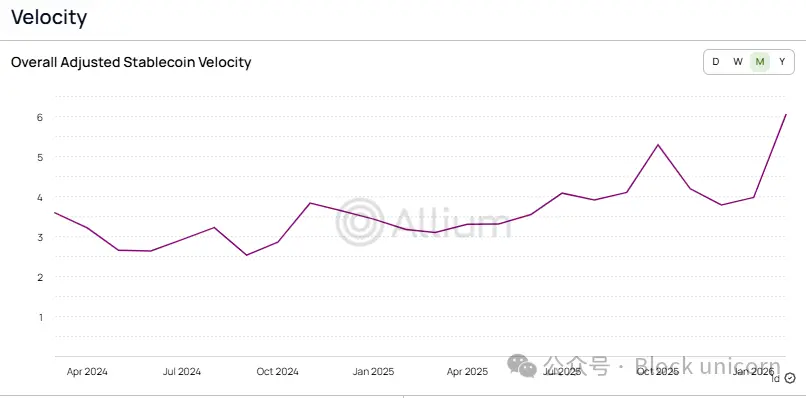

Since January 2024, the circulating supply of stablecoins (calculated by subtracting non-circulating supply from total supply) has increased by more than 100%. Over the same period, adjusted trading volume (calculated by excluding fake trades, intra-entity flows, and round-trip transfers) has increased by 317%.

في أيمرحلة تراكم للأصول الجديدة، عادةً ما ينمو العرض أسرع من الاستخدام. مع نضج الأصل، يتجاوز نمو الاستخدام نمو العرض. وهذا لأن حاملي الأصل يستخدمونه بشكل أكبر. هنا، نظرًا لأن حجم التداول المعدل للعملات المستقرة ينمو أسرع بكثير من العرض المتداول، فهذا يشير إلى أن العملات المستقرة قد تطورت من كونها أصولًا لتخزين القيمة إلى وسيلة أكثر مثالية للتبادل أو نقل القيمة.

يُظهر هذا التحول أيضًا في سرعة تداول العملات المستقرة، وهي حجم التداول المعدل مقسومًا على العرض المتداول.

على مدار السنتين الماضيتين،زادت سرعة تداول العملات المستقرة من 2.6 مرة إلى أكثر من 6 مرات، مما يعني أن معدل دوران كل دولار من العملات المستقرة ارتفع بنسبة 2.3 مرة مقارنة بيناير. إذا قورنت هذه الظاهرة بنظام الدفع التقليدي، فسيتبين أن تطبيقات العملات المستقرة أصبحت ناضجة للغاية.

مؤشر آخر لقياس نضج استخدام العملات المستقرة هو عدد المعاملات. وهو أقل تأثراً بالتقلبات في المعاملات الكبيرة. وبالتالي، عندما يزداد عدد معاملات الدفع أسرع من نمو حجم التداول، فهذا يشير إلى أن متوسط مبلغ الدفع قيد الانخفاض. عادةً ما يشير هذا الظاهرة إلى أن نظام الدفع يسير تدريجياً نحو الاستقرار، وليس كأداة تجريبية تُروج بين البورصات.

This raises the question: who is paying for all these payments, and what are these payments used for?

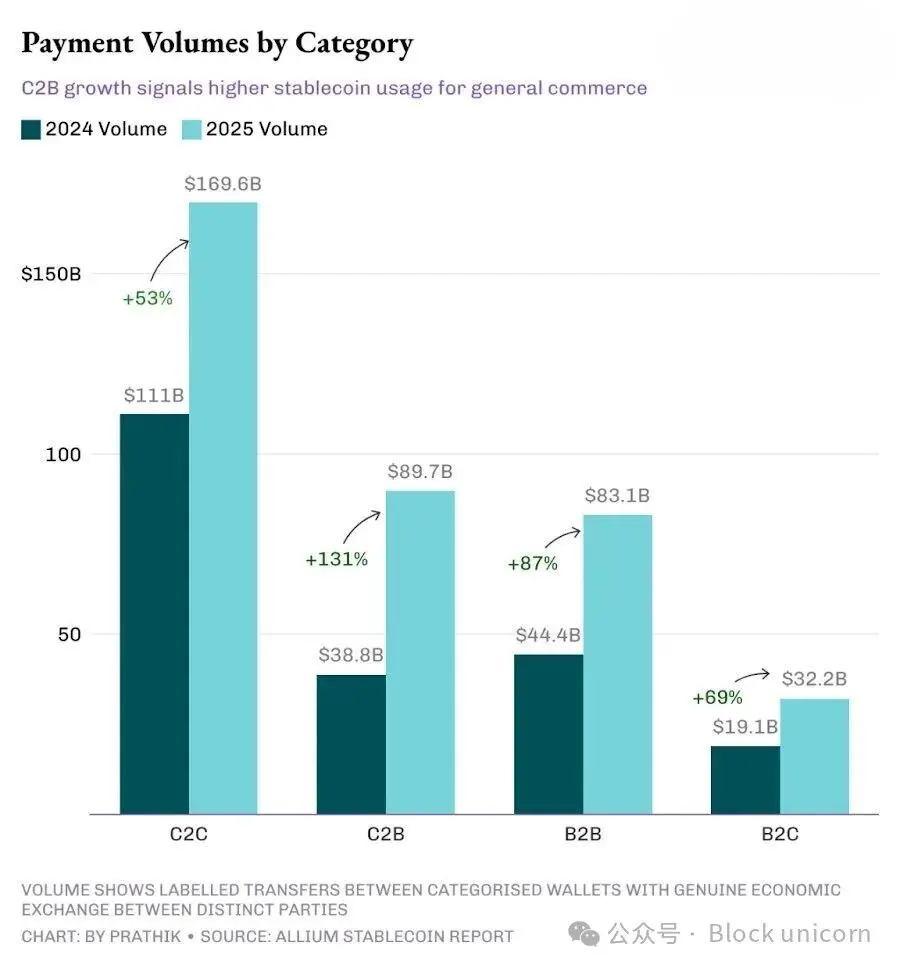

حتى عام 2025، ستظل قنوات المستهلك إلى المستهلك (C2C) هي أكبر قناة، متقدمة على قنوات المستهلك إلى المؤسسة (C2B) والمؤسسة إلى المؤسسة (B2B) والمؤسسة إلى المستهلك (B2C). لكنها تشهد أبطأ معدل نمو بين القنوات الأربع.

C2C تباطؤ نمو التداول يُظهر نضج تطبيقات العملات المستقرة، حيث إن التحويلات بين الأفراد هي أبسط تطبيقاتها. فهي لا تتطلب دمجًا مع البائعين، ولا أدوات فواتير، ولا واجهات برمجة التطبيقات، وتعترضها عوائق قليلة في نشرها. عادةً ما تبدأ كل تقنية دفع جديدة بهذه الطريقة.

عندما أُطلق واجهة الدفع الموحدة (UPI) في الهند قبل عشر سنوات، كان المستخدمون الأفراد أول من انضم، وذلك بفضل مكافآت الاسترداد واستراتيجيات جذب العملاء الأخرى. أتذكر أن الناس كانوا يستخدمون Google Pay (الذي كان يُعرف في البداية في الهند باسم Tez) لتحويل الأموال بين حسابين خاصين بهم لأنه كان يقدم مكافأة قدرها دولار أمريكي واحد. ولم تبدأ المتاجر والتجار في الانضمام إلا بعد إطلاق أدوات الأعمال، والتقارير، ونظام أجهزة الصوت المخصصة لتأكيد الدفع.

With infrastructure maturing,commercial use cases are beginning to capture a larger market share. And this shift appears to be underway.

C2B يشير النمو السريع في مجال C2B إلى أن عددًا متزايدًا من المستخدمين يستخدمون العملات المستقرة في الأنشطة التجارية العامة، وخدمات الاشتراك، ودفعات البائعين. في الوقت نفسه، يشير النمو في مجال B2B إلى أن أطراف المعاملات التجارية تستخدم العملات المستقرة في إصدار الفواتير، ودفعات سلسلة التوريد، وتشغيل السيولة. بلغ معدل النمو في C2B وB2B 131% و87% على التوالي، وهو ما يتجاوز معدل النمو العام للدفعات البالغ 76%، مما يدل على أن حصة الدفعات التجارية في إجمالي المدفوعات آخذة في التوسع.

将不断增长的 C2B 交易量与 C2B 交易的平均单价(从 456 美元降至 256 美元)结合起来看,这表明人们正在使用稳定币支付定期购买的款项,这是一种趋势。

على الرغم من أن النموذج النقطي إلى النقطي (peer-to-peer) ما زال يهيمن من حيث العدد المطلق، إلا أنه يتخلى بسرعة لصالح النموذج النقطي إلى النقطي.

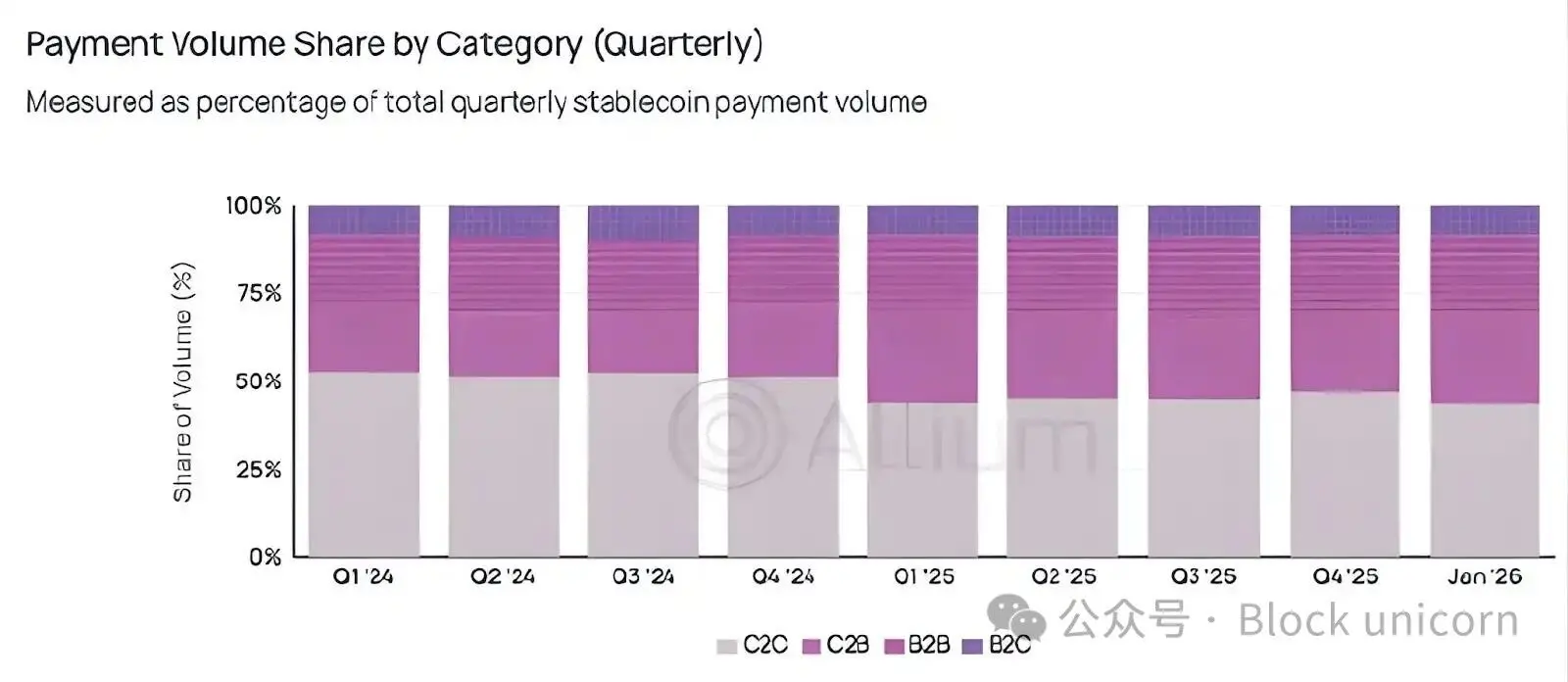

الربعبيانات حصة السوق تجعل هذا التحول أكثر وضوحًا.

منذ انخفاضه إلى أقل من 50% في الربع الأول من عام 2025، لم يتجاوز مقدار دفعات C2C كنسبة مئوية من إجمالي المدفوعات 50%.

يبدو أن العالم يتجاوز مرحلة تجربة استخدام العملات المستقرة للتحويلات النادرة من نظير إلى نظير ذات مخاطر منخفضة، نحو استخدامها باستمرار في المدفوعات المتكررة.

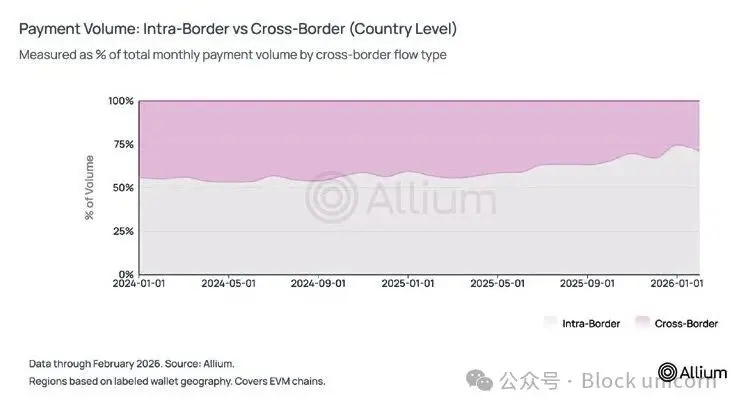

لكن البيانات أظهرت حالة مختلفة.عندما بدأتُ مراقبة انتشار العملات المستقرة لأول مرة، كان أحد الآراء السائدة الداعمة لها هو قدرتها على تمكين التحويلات الدولية، وربما إحداث تغيير في نموذج ويسترن يونيون من خلال السماح للعمال في الاقتصادات المتقدمة بإرسال الأموال إلى وطنهم. لكن البيانات أظهرت نتائج مختلفة.

حاليًا، تحدث حوالي ثلاثة أرباع معاملات الدفع بالعملات المستقرة محليًا. خلال العام الماضي، انخفض حجم معاملات الدفع عبر الحدود من 44% إلى حوالي 25-29%. على المستوى الإقليمي، لا تزال 84% من معاملات الدفع تتم داخل نفس المنطقة الجغرافية.

بناءً على جميع المخططات السابقة لدينا، من الواضح أن العملات المستقرة لا تتنافس مع SWIFT في سوق التسوية الدولية. على العكس، تشير مؤشرات B2B، بما في ذلك هيمنة بنسبة 74% على السوق المحلية، وانخفاض حجم المعاملات المتوسط، وزيادة تطبيقات تسوية الرواتب، وتوسع تطبيقات الفواتير، إلى أن العملات المستقرة تتنافس مع قنوات الدفع المحلية مثل ACH.

كمقارنة، نما دفعات B2B عبر ACH في عام 2025 بنسبة حوالي 10%، بينما نمت دفعات B2B عبر العملات المستقرة بنسبة 87% خلال نفس الفترة. أدرك أن الحجم المطلق لكليهما لا يمكن مقارنته مباشرة، كما يجب أخذ تأثير القاعدة الأصغر للعملات المستقرة في الاعتبار. ومع ذلك، لا يمكن تجاهل هذا الزخم في النمو.

الطريق طويل

لوقت طويل، اعتقدت أن التحويلات الدولية والتحويلات النظير إلى نظير كانت المحرك الرئيسي لانتشار العملات المستقرة. تخيل أن شخصًا ما في آسيا يمكنه تلقي دولارات من أقاربه في دبي خلال عطلات البنوك دون دفع رسوم وسطاء تبلغ 7-8٪، وهذا بالفعل قصة جذابة للغاية. لا تزال هذه القصة قائمة، لكنها ربما لم تعد السائدة.

أجد من المثير للاهتمام أن النظرية التجارية المحلية تفوقت بسرعة هادئة على كل شيء آخر. لم يتمكن قطاع C2C من استعادة حصة سوقية تبلغ 50% منذ أكثر من عام، لكن هذه النقطة نادراً ما تُناقش في نقاشات العملات المشفرة. لكن هذا المؤشر هو الذي يُشير إلى أن العملات المستقرةتتحول من كونها منتجاً مشفرًا إلى بنية تحتية مالية تدعم الأنشطة التجارية بين المستهلكين والتجار، أو بين التجار أنفسهم.

كما стоит ملاحظة أن تحليل كمية الدفعات الذي قدمه Allium مبني على بيانات المحافظ التي غطتها وحددت وصنّفتها Allium. على الرغم من أن هذا التحليل يُظهر أن كمية الدفعات تمثل فقط 2-3% من إجمالي حجم التداول المعدل للعملات المستقرة، إلا أن هذا يُعد حدًا أدنى فقط، نظرًا لاحتمال وجود العديد من المحافظ التي لا يمكن لـ Allium تغطيتها.

في المستقبل، سأراقب عن كثب ما إذا كانت حصة C2B وB2B ستستمر في النمو، وما إذا كان اتجاه انخفاض متوسط حجم التداول سيستمر في الأرباع القادمة. إذا استمر هذان الاتجاهان حتى خلال فترات الركود في سوق العملات المشفرة، فهذا يشير إلى أن بنية الدفع بالعملات المستقرة بدأت تنفصل بشكل دائم عن الأنشطة المضاربة في العملات المشفرة.