كتابة: جيمس، مدير البيئة في مؤسسة إيثريوم

ترجمة: Chopper، Foresight News

في العام الماضي، تحدثت لأول مرة مع توني ماكلوغلين بعد وقت قصير من مغادرته لسيتي وتأسيس شركته Ubyx. ما أثار إعجابي أكثر هو أن شخصًا عمل في أكبر البنوك العالمية لمدة 20 عامًا، كان يتحدث عن السلاسل العامة بثقة تشبه ثقة المُستخدِمين الأصليين للعملات المشفرة، مع تأسيس كل حجة له على آليات حقيقية تتعلق بتسوية الشيكات وخدمات الوكالة المصرفية.

كخبير متمرس في صناعة الدفع، يؤمن ماكلوين بصدق أن البنية التحتية التي بناها خلال مسيرته المهنية على وشك أن تُستبدل.

ماكلافلين ليس نوع مؤسس الشركات الناشئة الذي نتخيله. إنه مدير تنفيذي ذو خبرة في مجال الدفع، ونشأ من أحد أكبر البنوك في العالم، وفكرته في إدارة الشركة تعكس ذلك: طرح فكرة، وطرحها في السوق، والسماح للسوق بإخبارك إن كانت صحيحة أم خاطئة.

كيف يمكن للعملات المستقرة أن تصبح حقًا عملة عادية؟那种会出现在你银行账户里、等同于现金的货币。

إجابته تتعلق ببنية تحتية شديدة العادية لدرجة أن معظم أفراد مجتمع التشفير لم يفكروا فيها قط، بينما لم يدرك أفراد مجال المصارف التقليدية بعد أنهم بحاجة إليها.

قم ببناء النظام بنفسك، ثم انتقل بعيدًا

لخص أولًا مسار مكلينلين المهني، حيث إن خلفيته أساسية لهذه القصة.

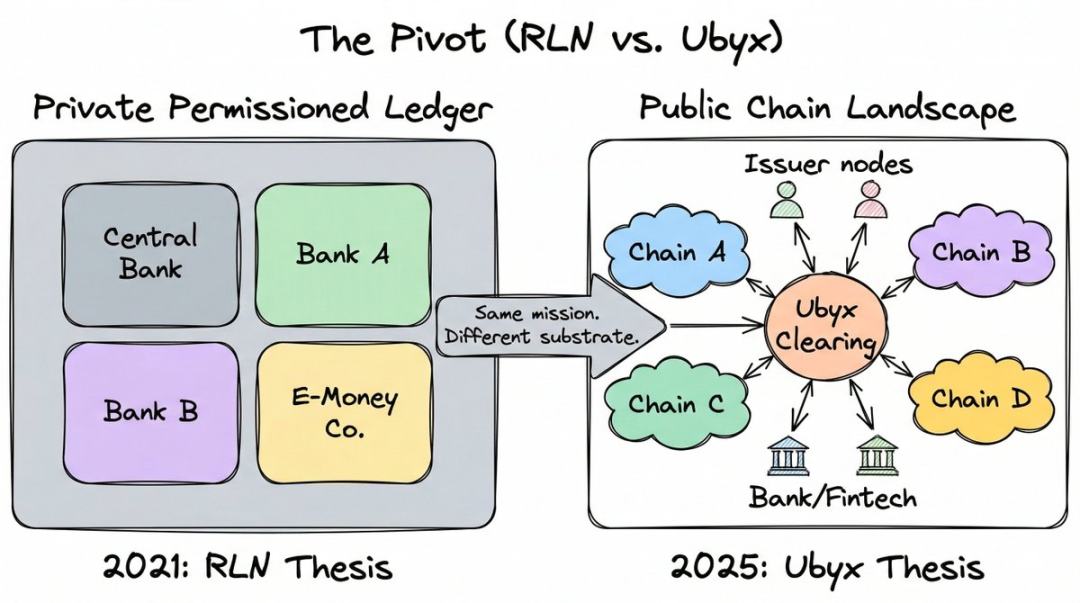

عمل لدى سيتي جروب لما يقارب 20 عامًا، وترقى إلى منصب المدير العام لقسم التمويل والحلول التجارية، مع تركيزه على مجال الدفعات الناشئة. خلال هذه الفترة، أصبح أحد المصممين الرئيسيين لشبكة الالتزامات الخاضعة للتنظيم (RLN)، والتي قد تكون أحد أكثر مفاهيم البلوكشين المؤسسية تأثيرًا في الخمس سنوات الماضية.

قدمت RLN دفترًا خاصًا مشتركًا يمكن للبنوك المركزية والبنوك التجارية ومؤسسات الأموال الإلكترونية من خلاله إصدار الديون المُرمَّزة على نفس المنصة، وهو رد من القطاع الخاضع للتنظيم على العملات المشفرة العامة.

أكمل ماكلين تجربة مفهومية مع مجلس الاحتياطي الفيدرالي الأمريكي وجمعية المالية البريطانية، كما أثرت هذه الفكرة على عمل هيئة الأوراق المالية والتمويل في سنغافورة. كما أقرّ بنك التسويات الدولية (BIS) بأن RLN قد وفر إلهامًا لمفهومه "الدفتر الموحّد". كما اعتمدت مشروع Agorá هيكلًا مشابهًا بالتعاون مع سبع بنوك مركزية وأكثر من 40 مؤسسة مالية. من أي زاوية تُنظر إليها، فهي بنية تحتية ذات وزن كبير.

ثم استقال ماكلين، وانسحبت تمامًا من المشروع.

لسنوات، كان يسعى لإثبات أن السلاسل المرخصة الخاصة هي مستقبل العملات الخاضعة للتنظيم. التقنية بحد ذاتها ليست مشكلة، لكن المشكلة تكمن في أن أحدًا لم يستطع حل مشكلة التشغيل الأولي.

تطلب من جميع البنوك المركزية الكبرى حول العالم الانضمام إلى شبكة غير موجودة بعد، ولا يريد أحد أن يكون الأول في التحرك. في بودكاست، وصفها بـ "مشكلة التشغيل الأولي": يجب أن تبدأ الشبكة أولاً حتى يستخدمها الآخرون، لكن لا أحد يريد مساعدتك في بدئها لأنه لا يوجد أحد يستخدمها بعد.

أما السلاسل العامة، فقد حلت هذه المشكلة منذ فترة طويلة. فهي تمتلك مستخدمين وسيولة ومطورين. لقد أصبح التنشيط البارد من الماضي.

اللحظة التي أدرك فيها تمامًا كانت الانتخابات الأمريكية لعام 2024. بعد مراقبة الاتجاهات السياسية، استنتج أن تشريع تنظيم العملات المستقرة لا مفر منه، مما يعني أن البنوك ستُسمح في النهاية بالعمل على السلاسل العامة، لأن العملات المستقرة موجودة على السلاسل العامة. وأثبت قانون GENIUS الذي وُقّع ودخل حيز التنفيذ في يوليو 2025 أنه كان على حق.

وصف القرار بأسلوبه المباشر المعتاد: "من ذلك اليوم، قررت ألا أضيع ثانية واحدة من حياتي في تعزيز انتشار سلاسل الترخيص الخاصة."

غادر سيتي وتأسس Ubyx في مارس 2025.

سوء فهم البنوك للعملات المستقرة

في 3 مارس 2026، انتقد الرئيس ترامب علنًا البنوك الأمريكية لـ "إفساد" قانون GENIUS و"أخذ رهينة" جدول أعماله للعملات المشفرة. يكمن جوهر التناقض في العوائد.

استمرت البنوك في ممارسة ضغوط قوية ضد العملات المستقرة المدرة للعائد، بحجة أنها تجذب الودائع من النظام المصرفي التقليدي. كما تفكر بنك إنجلترا في فرض حد أقصى لامتلاك العملات المستقرة لأسباب مشابهة.

هذا الخوف حقيقي: لقد تجاوز إصدار العملات المستقرة العالمية 300 مليار دولار. إذا كان هذا يمثل خروج الودائع من ميزانيات البنوك التجارية، فستكون التأثيرات على القدرة الائتمانية هائلة.

لكن ماكلين يرى أن السؤال مطروح بشكل مقلوب. خلال العام الماضي، تمسك بحجة واحدة فقط في جميع المناسبات والبودكاستات: أن العملات المستقرة ليست تهديدًا للودائع، بل هي هدية دخل كبيرة.

وبداية الخطأ المعرفي هي كيفية تصنيف الناس لهذه الأداة.

قال: "إذا عرّفت الجهات التنظيمية العملات المستقرة على أنها 'أصول مشفرة مرتبطة بالعملة الورقية'، فأعتقد أنهم ارتكبوا خطأً جوهريًا. هذا، في رأيي، يعادل القول إن 'الشيك هو ورقة مرتبطة بالعملة الورقية'."

意ของเขา هو أن الجهات التنظيمية ارتكبت خطأً لن ترتكبه أبدًا على شيك: فقد استخدمت التكنولوجيا (العملات المشفرة) لتعريف الأداة، بدلاً من استخدام وظيفتها الفعلية (الوعد بالسداد بالقيمة الاسمية). التكنولوجيا هي أمر ثانوي، والوعد هو الجوهر.

كتابة "أنا مدين لك بـ 10 دولارات" على لوح طيني أو ورقة أو رمز ERC-20 على إيثريوم، فإن الأدوات القانونية هي نفسها. المهم هو من قام بالالتزام، وما إذا كان الالتزام قابلًا للتنفيذ.

في إطاراته، ليست العملة المستقرة منتجًا كريبتوجينيًا جديدًا، بل هي أحدث تجسيد لأحد أقدم الأدوات في القانون التجاري: الأوراق القابلة للتداول.

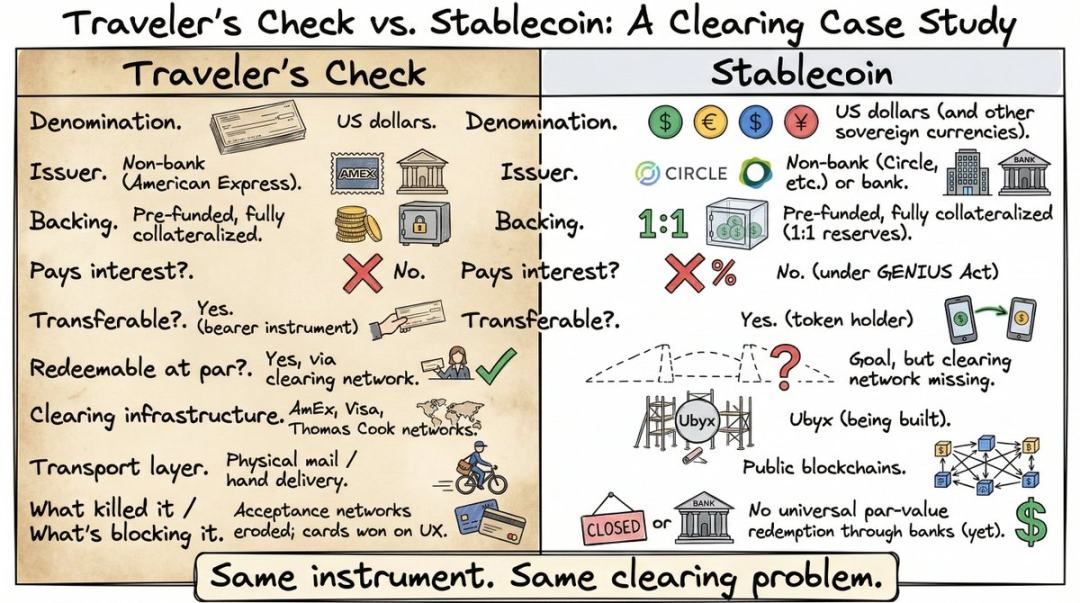

لقد قارنه بشهادات السفر الخاصة بشركة أمريكان إكسبريس عام 1891.

إذا كنت أقل من 35 عامًا، فقد لم تستخدمها أبدًا أو حتى سمعت بها. قبل انتشار بطاقات الخصم وأجهزة الصراف الآلي عالميًا، كانت الشيكات السياحية هي الطريقة الرئيسية التي كان الناس يحملون بها النقد عند السفر خارج بلدانهم. كانت تُشترى مسبقًا من American Express أو البنوك بقيمة اسمية محددة، ثم يمكن إنفاقها في أي مكان حول العالم كأنها نقد، حيث كانت الشركات أو البنوك المحلية تقبلها بقيمتها الاسمية لأن شبكة التسوية كانت تضمن استلامها الأموال من الجهة المصدرة.

أذكر أنني استخدمتها أثناء رحلتي عبر آسيا بالظهر، وما زلت أشعر بالصداع عندما أتذكرها: الوقوف في طابور أمام مكتب البنك، التوقيع ثم التوقيع مرة أخرى، والانتظار حتى يتصل الموظف بالجهة المصدرة، مع أسعار صرف سيئة. لذا لا عجب أن اختفت شيكات السفر تقريبًا فجأة بمجرد انتشار البطاقات المصرفية.

لكن خصائصه مطابقة تمامًا للعملات المستقرة: أداة دولار، غير صادرة من بنك، مُعدّة مسبقًا، مضمونة بالكامل، خالية من الفائدة، قابلة للتحويل إلى حاملها، وقابلة للسداد بالقيمة الاسمية.

تشبيه ماكلين صحيح، لكن معظم الجمهور لم يفهمه حقًا. معظم الناس لا يرون مشكلة تسوية العملات المستقرة، بالضبط لأنهم لم يستخدموا أبدًا الأدوات التي تم استخدامها لحل هذه المشكلة في ذلك الوقت. لقد اختفت شيكات السفر، وأصبحت البنية التحتية للتسوية الكامنة وراءها تاريخًا مُنسى. لذا عندما يقول ماكلين: "العملات المستقرة تحتاج إلى ما كانت تمتلكه شيكات السفر"، يnod الجمهور بتأدب فقط دون فهم حقيقي.

بمجرد أن تنظر إلى المشكلة من هذا المنظور، لم تعد المشكلة: "كيف نحمي الودائع من تأثير العملات المستقرة؟" بل: "كيف نتعامل مع العملات المستقرة كما تعاملنا مع جميع الأوراق المالية القابلة للتداول على مدار الـ 200 عام الماضية؟"

الجزء الممل ولكنه حاسم

يتم قبول الشيكات السياحية بقيمتها الاسمية عالميًا ليس بسبب أي خاصية فريدة في الورقة نفسها، بل بسبب شبكات التسوية التي أنشأتها أمريكان إكسبريس وفيسا وتوماس كوك، والتي تضمن لأي تاجر في أي دولة أن يحول الشيك إلى نقد بقيمته الاسمية.

عندما تعطل الشبكة، انهار استخدام الشيكات السياحية. ليس لأن الأداة فشلت، بل لأن القناة فشلت.

العملات المستقرة تقع حاليًا في نفس الموقف تمامًا. يمكنها التنقل عبر الحدود في ثوانٍ على السلاسل العامة، لكن لا توجد آلية موحدة تسمح لك بسدادها بقيمتها الاسمية من خلال مؤسسات مالية خاضعة للتنظيم.

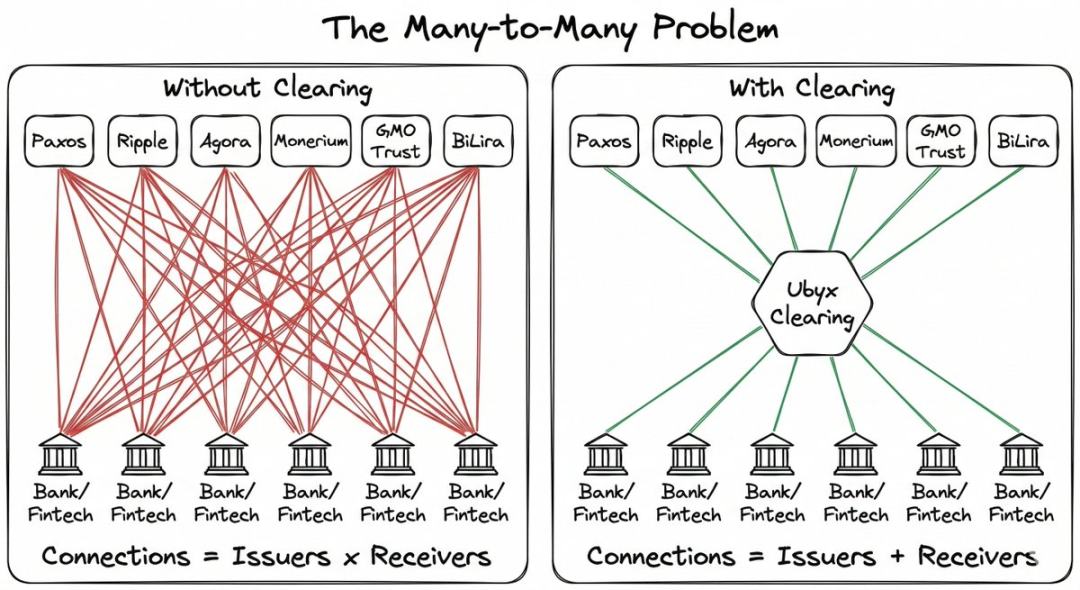

إذا كنت مُصدرًا للعملات المستقرة، فعليك بناء شبكة توزيعك من الصفر، والتفاوض على شراكات ثنائية واحدة تلو الأخرى. وإذا كنت بنكًا ترغب في قبول العملات المستقرة لعملائك، فعليك التفاوض بشكل منفصل مع كل مُصدر. ويزداد التعقيد بشكل هندسي.

أفضل مثال يذكره ماكلوغلين هو بطاقات الائتمان. هناك آلاف المصارف حول العالم التي تصدر بطاقات ائتمان، وهو ما يبدو أنه يجب أن يكون فوضويًا. لكنك نادرًا ما تدخل متجرًا وتُسمع: "عذرًا، لا نقبل بطاقتك البنكية."

هذه التجزئة غير مرئية للمستخدمين لأن فيزا وماستركارد تعملان كوسطاء، مما يسمح لكل بطاقة بالاستخدام في أي مكان.

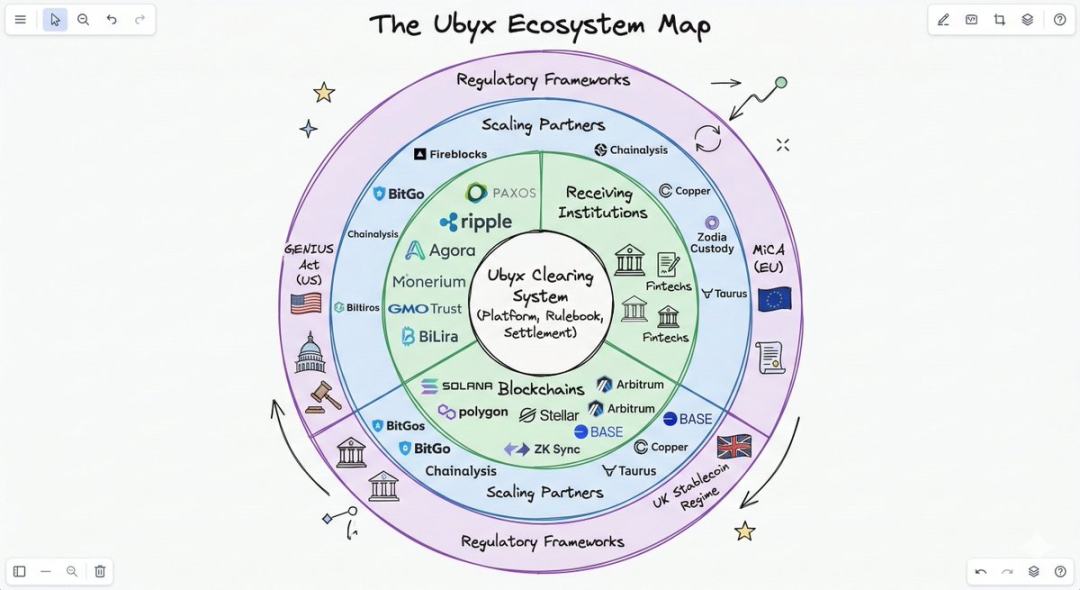

العملات المستقرة مجزأة، لكنها تفتقر إلى شبكة تسويات. هذا هو الفجوة التي تسعى Ubyx لملئها.

كيف تعمل عملية التسوية؟

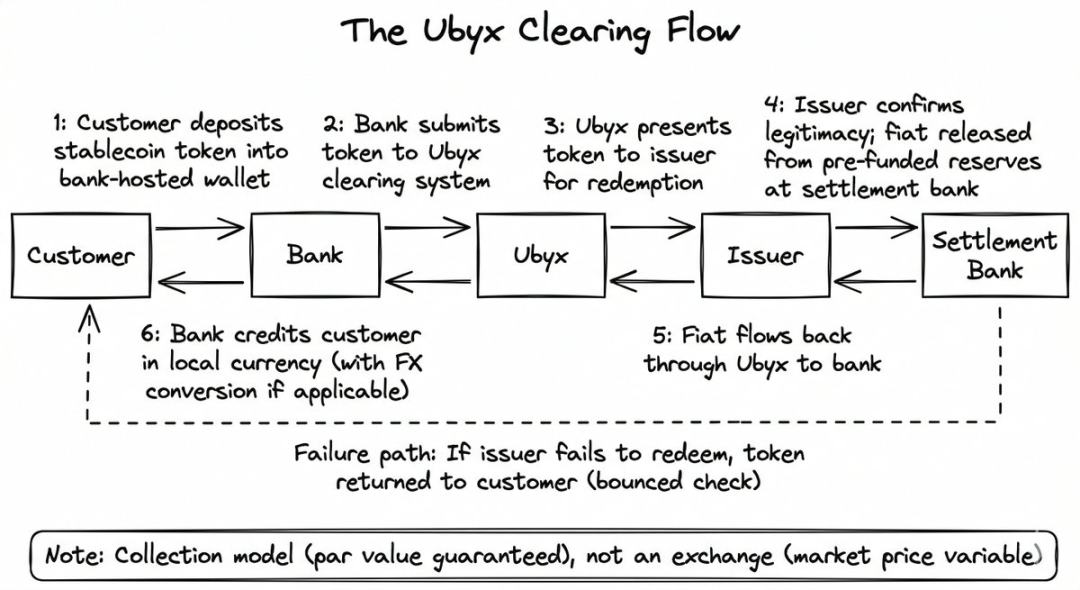

The mechanism design is very simple, and the difference from a crypto exchange is precisely the core.

في البورصة، تُباع وتشترى العملات المستقرة بسعر سوقي عائم، ولا يُضمن استرداد قيمتها الاسمية. البورصة هي مكان تداول، وعندما ينخفض الطلب، ينخفض السعر وفقًا لذلك.

Ubyx لا تفعل ذلك. إنها تستخدم نموذج التحصيل، وليس نموذج الشراء والبيع. الهدف هو استرداد القيمة الاسمية، تمامًا كما تودع شيكًا في البنك.

أنت لا تهتم بمن أصدر الشيك أو من أي بنك جاء. تُسلّم الشيك للبنك، ويُودع لك قيمته الاسمية، بينما يقوم نظام التسوية خلف الكواليس بجمع الأموال من البنك المصدر. إذا تم رفض الشيك، يعيدك البنك الشيك إليك،_point_ببساطة.

نفس العملية تنطبق على Ubyx:

- يقوم العميل بإيداع العملة المستقرة (مثل USDC) في محفظة الوصي المصرفية

- البنك يرسل الرموز إلى Ubyx

- UBYX مُحوَّل إلى المُصدر (في هذا المثال، Circle)

- يقوم المصدر بتأكيد شرعية الرمز، ويُطلق العملة الورقية من احتياطي مُسبق الإيداع في البنك المُسجّل.

- يتم إرجاع الدولار إلى البنك المرسل عبر Ubyx، ويُودع البنك للعميل (عادةً بعد خصم فرق التحويل وتحويله إلى العملة المحلية)

إذا فشل المصدر في الدفع، تقوم البنك بإعادة الرموز المميزة إلى العميل، تمامًا مثل استرداد التذكرة. لا يتحمل البنك أي مخاطر على الميزانية العمومية أثناء عملية التسوية.

وصف ماكلين هذا النظام بأنه "صندوق أسود" بثلاثة أوضاع:

- العملات المستقرة دخول، النقد خروج (استرداد)

- دخل نقدي، خروج عملة مستقرة (إصدار)

- استقرار العملة A دخول، استقرار العملة B خروج (تبادل)

تم تصميمه ليكون غير مرتبط بجهة إصدار، أو سلسلة عامة، أو عملة ورقية. وتشمل جهات الإصدار عند الإطلاق Paxos وRipple وAgora وTransfero وMonerium وGMO Trust وBiLira وغيرها من عشرات الجهات، وتغطي الدولار الأمريكي والجنيه الإسترليني واليورو وعملات الأسواق الناشئة، عبر عدة سلاسل عامة.

للمصارف، تم خفض تكلفة الوصول التقني إلى أدنى حد ممكن عمداً. معظم المصارف لا تبني بنية تحتية للبلوكشين بنفسها، وحتى إذا بنتها، فعليها حل مشكلة كسب ثقة المصارف الأخرى.

36 مليار دولار أمريكي

هنا حيث يتحول سرد الخوف من الإيداع.

التقدير التقريبي لـ مكلافلين: افترض أن سوق العملات المستقرة يصل إلى تريليون دولار أمريكي (حاليًا 300 مليار دولار أمريكي ومتزايد). بافتراض متحفظ بأن 0.5% من العملات المتداولة تُسترد يوميًا، فإن حجم الاسترداد السنوي سيكون حوالي 1.8 تريليون دولار أمريكي.

إذا فرضت البنوك رسومًا قدرها 100 نقطة أساس، بالإضافة إلى فرق صرف عابر للحدود قدره 100 نقطة أساس، فسيصل حجم الدخل السنوي إلى 36 مليار دولار أمريكي.

هذه افتراضاته، والنتائج الحسابية صحيحة إلى حد كبير، والسؤال الوحيد لأي بنك هو: كم تريد أن تقسم؟

هذه العوائد الاقتصادية تبدو جذابة بشكل خاص للبنوك غير الأمريكية. كل دولار مستقر يدخل نظام البنوك الأوروبية أو الآسيوية ويُحول إلى العملة المحلية هو دخل أجنبي خالص للبنك القابض. إن أعمال صرف العملات الأجنبية تمثل "ربحًا هائلاً" للبنوك.

على مدار العام الماضي، وصف ماكلوغلين العملات المستقرة الأجنبية دائمًا بـ "الهدايا" في جميع المناسبات.

تماشي هذا النموذج مع أهداف البنك المركزي يجعله أكثر إقناعًا، ويعديه مجرد حساب للإيرادات.

عندما يتم استرداد العملات المستقرة عبر جهات تنظيمية إلى محفظة وديعة، تصبح مرئية للنظام الضريبي، وتُخضع لفحص مكافحة غسل الأموال / التحقق من الهوية، ثم تُحول إلى العملة المحلية المدرجة على الميزانية العمومية للبنك المحلي. ويحصل البنك المركزي على الامتثال والشفافية النقدية، ويكسب البنوك التجارية دخلًا من العمولات وتوسع ميزانيتها العمومية، بينما يحصل العملاء على استبدال بقيمة اسمية.

نصيحة ماكلين للرؤساء التنفيذيين للبنوك都非常 محددة: قبول أولاً، ثم إصدار. "فيما يتعلق بالعملات المستقرة، فإن القبول أفضل من الإصدار. لماذا؟ لأنه يمكنك كسب الكثير من المال من خلال 'القبول'."

أبسط منطق تجاري يكمن في قبول وتحويل العملات المستقرة من أطراف ثالثة. بمجرد إنشاء شبكة القبول المشتركة، يمكن لأي بنك أن يُسوّق أي عملة مستقرة بنفس طريقة تسويق معاملات فيزا، مما يخفض بشكل كبير عتبة الإصدار.

في ذلك الوقت، سيكون إصدار عملة مستقرة خاصة بك بسيطًا مثل إصدار بطاقة ائتمان. لا تحتاج إلى بناء شبكة قبول، بل فقط قم بالربط.

من يوافق على هذا الحجة

قائمة مساهمي Ubyx تستحق الاطلاع، لأن الأسماء الموجودة عليها تخبرك بأي القوى تعترف بها.

أكملت Ubyx جولة تمويل أولية بقيمة 10 ملايين دولار في يونيو 2025، بقيادة Galaxy Ventures. وتشمل مستثمرون آخرون في هذه الجولة "مجموعة أحلام" من المستثمرين الذين نادرًا ما يظهرون معًا على قائمة المساهمين: Founders Fund لبيتر ثيل وCoinbase Ventures وVanEck وLayerZero.

رأس المال الليبرالي الحر من وادي السيليكون، وأكبر بورصات التشفير، وشركات إدارة الأصول التقليدية الكبيرة، جميعها تستثمر في بنية تحتية لتسوية العملات المستقرة. كما أن العديد من المستثمرين هم أيضًا مشاركون في الشبكة: بكسوس ومونيريوم هما في نفس الوقت مستثمران وناشرون داخل الشبكة؛ بينما بايونير وبوكو تستثمران كشركاء استراتيجيين.

تم تصميم هيكل "المستثمر كمستخدم للشبكة" بشكل مقصود. وقد قارن ماكلوينه صراحةً هذا الهيكل ببنية الملكية في بدايات فيزا وماستركارد: البنوك التي تستخدم الشبكة هي نفسها البنوك التي تملك الشبكة.

في يناير 2026، أجرت بنك باركلي استثمارًا استراتيجيًا. وهو ثاني أكبر بنك من حيث القيمة السوقية في المملكة المتحدة، وأول استثمار له في شركة عملة مستقرة. وقال ريان هايورد، المدير المسؤول عن الأصول الرقمية والاستثمار الاستراتيجي في باركلي: "القابلية للتشغيل المتبادل هي المفتاح لتحرير الإمكانات الكاملة للأصول الرقمية."

المعنى الضمني: إحدى أكثر البنوك الأوروبية أهمية من حيث النظام، فهمت منطق تسويات العملات المستقرة، وقررت التصويت بالمال.

بعد شهر، قامت AB Xelerate، مسرّع التكنولوجيا المالية التابع لمجموعة البنك العربي، باستثمار استراتيجي. الآن، تستثمر صناديق رأس المال المخاطر الأمريكية، والبنوك الأوروبية، وبنية تحتية مالية في الشرق الأوسط، جميعها في نفس الاتجاه.

ما الذي قد يخطئ؟

أطلقت Circle في منتصف عام 2025 شبكة Circle Payments الخاصة بها، والتي توفر بنية تحتية حصرية لتسوية USDC. لدى Circle الحجم الكافي لبناء نظام توزيع خاص بها.

السؤال حول السوق: هل سيكون الشبكة ذات مُصدر واحد (مسار Circle)، أم نظام تسوية متعدد المُصدرين (مسار Ubyx)؟ حجة ماكلوين هي أن التاريخ يميل نحو نموذج تسوية متنوع. لكن الميزة الأولى لـ Circle والسيطرة على حصة السوق هي واقع.

النزاع حول العوائد بين البنوك وشركات التشفير لم يُحل بعد. يتضمن مشروع القاعدة الذي اقترحه مكتب مراقبة النقد الأمريكي (OCC) افتراضًا قابلًا للدحض يعارض آلية العوائد الخاصة بالعملات المستقرة.

إذا تم حظر العوائد، فستشعر البنوك براحة أكبر، لأن العملات المستقرة لا تزال أقل جاذبية من حسابات التوفير للأشخاص الذين يحتفظون بالنقود النقدية. لكن هذا يعني أيضًا أن نطاق تطبيقات العملات المستقرة سيقتصر على مجالات الدفع والتسوية، مع سوق أصغر حجمًا، مما سيؤدي إلى تباطؤ وتيرة نمو Ubyx.

إذا سُمح بالعوائد، فستشهد أسواق العملات المستقرة نموًا هائلًا، وستتنافس مباشرة مع الودائع وصناديق السوق النقدية والسندات الحكومية على الأموال غير المستخدمة. لدى البنوك أسباب كاملة لبناء البنية التحتية بسرعة، سواء للدفاع (لمنع هروب العملاء) أو للهجوم (لتحقيق إيرادات من العملات الأجنبية والرسوم).

تتعهد Ubyx باستخدام دليل قواعد مفتوح المصدر، وتحقيق الحوكمة عبر DAO من خلال الرموز المميزة في النهاية. وهذا يتماشى مع فلسفتها المتعلقة بالشبكة اللامركزية المرتبطة بها، لكنه لا يزال نموذجًا غير مختبر بالنسبة للبنية التحتية للأسواق المالية الخاضعة للتنظيم التي تعتمد على البنوك.

ملخص

المرحلة الأولى من مسيرة ماكلين كانت دفاعًا عن نظام العملة الورقية ضد تحديات التشفير. المرحلة الثانية، كانت بناء سلاسل خاصة للبنوك. وفي المرحلة الثالثة، خلص إلى أن السلاسل الخاصة لا يمكنها حل مشكلة التبني الواسع.

جميع هذه التغييرات تعود إلى نظرته إلى مكان تخزين الأموال. على السلسلة العامة، في المحافظ، من خلال مجموعة من البنية التحتية للتسوية، يجعل كل عملة مستقرة خاضعة للتنظيم موثوقة وغير ضارة مثل الشيك.

他认为整个过渡过程的关键在于一句话:银行可以像处理支票一样处理稳定币。

إذا قال شخص ذو سلطة هذه الجملة، فستعرف كل بنك وشركة تكنولوجيا مالية في العالم على الفور ما يجب فعله. يراهن Ubyx أن شخصًا ما سيقول هذه الجملة قريبًا.