المؤلف:شين ميو يو

مُحرّك الترجمة: تيتشفلو TechFlow

موجز تيدن: أدى انهيار BlockFi وCelsius في عام 2022 إلى دخول قطاع القروض المشفرة في فصله البارد، لكن نموذج "الخزنة" (Vault) الذي يُشيد بالشفافية وعدم الاحتفاظ بالمال حالياً يعود بقوة مع حجم أصول يبلغ 6 مليارات دولار.

يحلل هذا المقال بعمق هذه الظاهرة الجديدة: كيف تتجنب من خلال العقود الذكية المخاطر المظلمة للقروض المركزية التقليدية، وكيف يمكن أن تتكرر أخطاء مثل تلك التي حدثت مع Stream Finance تحت ضغط البحث عن العوائد العالية.

مع دفع مشروع قانون "Genius" العملة المستقرة نحو الانتشار، هل هي بالفعل حجر أساس في طريق نضج المالية المشفرة، أم أنها أزمة مصرفية مخفية ترتدي ثوب الشفافية؟

ستكشف لك هذه المقالة منطق الأرباح العالية القديم والجديد وراءه.

النص الكامل على النحو التالي:

عندما قام منصة التشفير Stream Finance بـ الإفلاس(وقد أدت إلى خسارة تقدر بحوالي 93 مليون دولار من أموال المستخدمين) كشفت عن نقطة انفصال مألوفة في الأصول الرقمية: عندما يتحول السوق إلى الاتجاه الهابط، فإن وعود "العائد الآمن" تنهار عادةً.

إن الفشل ليس مقلقًا فقط بسبب الخسائر الناتجة عنه، بل أيضًا بسبب الآليات الكامنة وراءه. فقد ادّعى Stream أنه جزء من جيل جديد من منتجات العوائد المشفرة الشفافة التي تهدف إلى تجنب المشكلات التي ظهرت في الدورة السابقة. إنهاء قوة شخص ما أو شيء ما وBLOCKFi مئوية الرافعة المالية الضمنية في المؤسسات المقرضة غير المركزية، ومخاطر الطرف المقابل غير الشفافة، والقرارات العشوائية المتعلقة بالمخاطر.

بدلاً من ذلك، تُظهر كيف بسرعة يمكن أن تعود نفس القوى - التأمين المالي، والمخاطر خارج منصة السوق، وزيادة المخاطر المركزية - عندما تبدأ المنصة في السعي وراء الأرباح، حتى لو بدا أن البنية التحتية للسوق أكثر أماناً أو أن الشفافية أكثر إرضاءً.

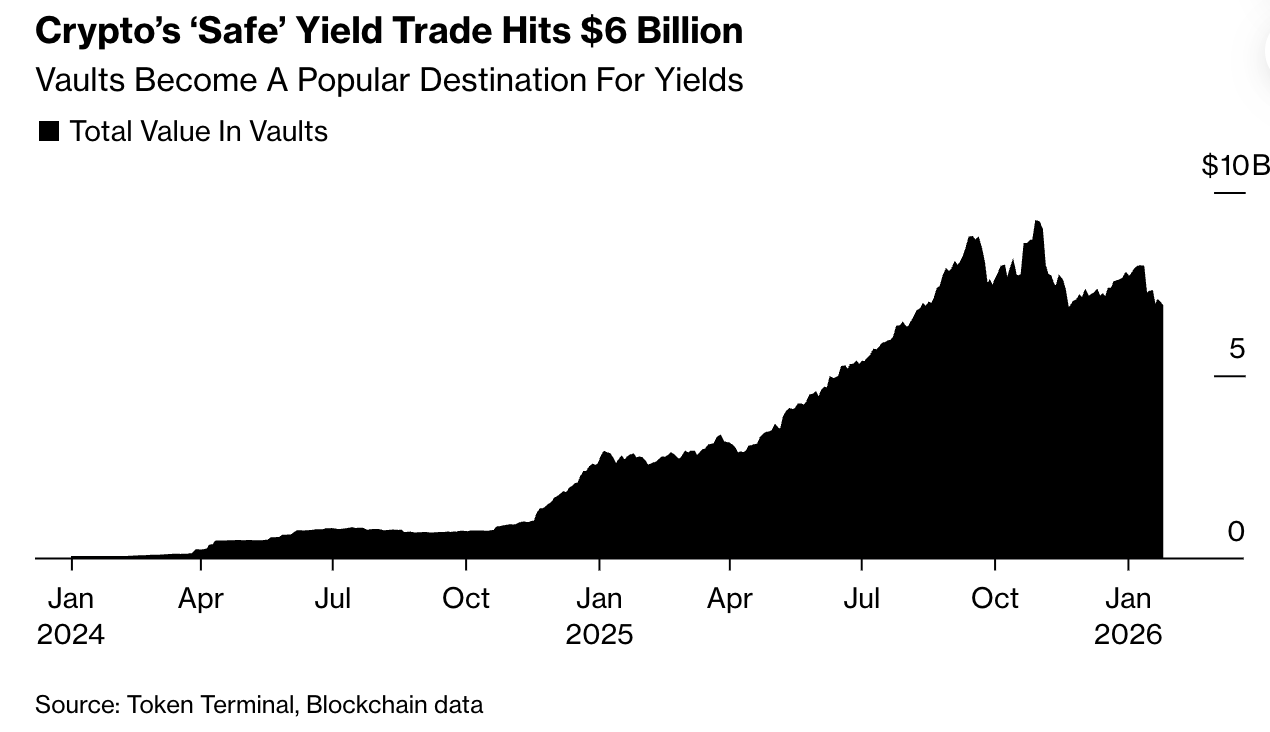

ومع ذلك، فإن الوعد الأوسع بالحصول على عوائد أكثر أمانًا لا يزال قائماً. وبحسب بيانات القطاع، فإن "Vault" (الخزنة) - وهي حوض استثماري على السلسلة تم إنشاؤه حول هذه الفكرة - تدير حالياً أصولاً تزيد قيمتها عن 60 مليار دولار. شركة Bitwise لإدارة الأصول المشفرة التوقعمع نمو الطلب على عوائد العملة المستقرة، قد يتضاعف حجم الأصول في الخزنة (Vault) بحلول نهاية عام 2026.

وصلت معاملات الأرباح الآمنة في العملات المشفرة إلى 6 مليار دولار

على مستوى أساسي، يسمح الخزنة (Vaults) للمستخدمين بإيداع العملة المشفرة في حساب مشترك، حيث تُستخدم الأصول في استراتيجيات قروض أو تجارة مصممة لإنتاج عوائد. تكمن ميزة الخزنة في طريقة تسويقها: تُروَّج كخيار مختلف تمامًا عن منصات القروض غير الشفافة في الماضي. إن الإيداعات تكون غير مُدارة (non-custodial)، مما يعني أن المستخدمين لا ينقلون أصولهم أبدًا إلى الشركة. تُخزن الأصول في عقود ذكية (smart contracts) تُستخدم رؤوس الأموال تلقائيًا وفقًا لقواعد مُحددة مسبقًا، ويتم اتخاذ قرارات المخاطر المهمة بشكل واضح على سلسلة الكتل. من حيث الوظيفة، تشبه الخزنة عناصر مألوفة في النظام المالي التقليدي: جمع الأموال، تحويلها إلى عوائد، وتقديم السيولة.

لكن هيكلها يحمل خصائص تشفيرية واضحة. وكل هذا يحدث خارج نظام البنوك المُنظم. لا توجد مخاطر مع حماية من خلال احتياطيات رأس المال أو إشراف من مؤسسات الرقابة - بل هي مُدمجة في البرمجيات، حيث تقوم الخوارزميات تلقائيًا بموازنة المراكز مرة أخرى، أو تصفية الضمانات أو تفكيك الصفقات مع تغير السوق، مما يؤدي إلى خسائر تلقائية.

في الممارسة العملية، قد تؤدي هذه الهيكلة إلى نتائج غير متساوية، حيث يتنافس المُحَفِّظون (أي الشركات التي تُصمم وتنظم استراتيجيات الـ Vault) على العوائد، بينما يكتشف المستخدمون مقدار المخاطرة الذي يرغبون في تحمله فعليًا.

"يقوم بعض المشاركين بأخطاء فادحة"، قال باول فرامبوت، الشريك المؤسس للبنية التحتية Morphو التي تدعم العديد من منصات الاقتراض والاقتراض، "وقد لا ينجو بعضهم."

بالنسبة للمطورين مثل "فرايمبوت"، فإن هذا التغيير لا يُعد تحذيرًا فحسب، بل هو سمة مميزة للسوق المفتوح وغير المرخص، حيث يتم اختبار الاستراتيجيات في الأماكن العامة، وتتدفق الأصول بسرعة، وتُحل محل الأساليب الأضعف من قبل الأساليب الأقوى بمرور الوقت.

ليست توقيت نموها صدفة. مع قانون "جينيوس" (Genius Act)... من خلالإن العملة المستقرة تتجه نحو النموذج الرئيسي في النظام المالي. مع سباق المحافظ والمدفوعات والتطبيقات المالية والمنصات لإتاحة الدولار الرقمي، تواجه المنصات مشكلة مشتركة: كيفية تحقيق العوائد دون تعريض رأس المال الخاص بها للخطر.

أصبحت "Vaults" (خزائن) خيارًا وسطيًا. تقدم وسيلة لجني الأرباح في الوقت الذي تبقى فيه الأصول من الناحية التقنية خارج ميزانية الشركة. يمكن التفكير فيها كصناديق تقليدية - ولكن دون الحاجة إلى تسليم حق الحفظ أو الانتظار لفترة الإفصاح الفصلية. هذه هي الطريقة التي يروّج بها المُحَرِّجون لهذا النموذج: يحتفظ المستخدمون بحقهم في التحكم بالأصول، في حين يحصلون على استراتيجيات إدارة احترافية تُنفَّذ تلقائيًا على السلسلة.

"يُشبه دور المُحَدِّث دور مدير مخاطر وإدارة الأصول، تمامًا كما تقوم شركة بلاك روك (BlackRock) أو شركة بلاكستون (Blackstone) بفعله بالنسبة للصناديق والمنح الجامعية التي تديرها،" قال تارون تشيترا، الرئيس التنفيذي لشركة Gauntlet لإدارة مخاطر العملات المشفرة، والتي تدير أيضًا الخزنة (Vault)، "ومع ذلك، على عكس بلاك روك أو بلاكستون، فهي غير مُستودَعة، لذلك لا تمتلك إدارة الأصول أبدًا أصول المستخدمين؛ حيث تظل الأصول دائمًا داخل العقود الذكية."

يهدف هذا الهيكل إلى معالجة الضعف المتكرر في المالية المشفرة. في الدورات السابقة، كانت المنتجات المُ宣َنَّجة على أنها منخفضة المخاطر تُخفي غالبًا الأموال المُقترَضَة، أو إعادة استخدام أموال العملاء دون الإفصاح، أو الاعتماد الشديد على عدد قليل من الشركاء الضعفاء. عملت العملة المستقرة الخوارزمية TerraUSD على دعم العوائد كتعويض. تزويد لقد حقق عائدًا قارب 20%. على سبيل المثال مئوية تقوم هذه المؤسسات المركَّزة للقروض بإيداع الودائع هادئةً في مراهنات عالية المخاطر. وعندما يتحول السوق إلى الاتجاه الآخر، تنتشر الأضرار بسرعة - دون أي إنذار مسبق.

الآن أصبحت معظم سياسات الـ Vault أكثر تواضعًا. عادةً ما تتضمن هذه السياسات قروضًا بفوائد متفاوتة أو تمويلًا لل:blockchain أو تزويدها بالسيولة، بدلًا من المضاربة البحتة.خزينة Steakhouse USDC هكذا تعمل، حيث تُقرض العملة المستقرة مقابل عائد يبلغ حوالي 3.8%، تستهدف بذلك العملات المشفرة ذات السمعة الطيبة والعملات الرمزية للأصول الواقعية (RWA). تم تصميم العديد من الصناديق (Vaults) بشكل متعمد ليكونوا "مملين": لا تجذبهم العوائد الزائدة، بل تجذبهم وعودتهم بالحصول على عوائد من خلال النقد الرقمي دون الحاجة إلى التخلي عن حق الإدارة أو جعل المستخدمين دائنين على شركة واحدة.

"يرغب الناس في تحقيق العوائد،" قال جوناثان مان، مدير محفظة Bitwise ومدير الحلول متعددة الاستراتيجيات، حيث أطلقت الشركة مؤخرًا أول صندوق لها، "وهم يرغبون في تحقيق قيمة من أصولهم. إن الصندوق مجرد وسيلة أخرى لتحقيق هذا الهدف."

إذا اتخذت الجهات التنظيمية إجراءً يحظر دفع العوائد على رصيد العملة المستقرة مباشرةً (وهو اقتراح تم تقديمه في تشريعات هيكل السوق)، فقد يكتسب "Vault" دافعًا أكبر أيضًا. وإذا حدث ذلك، فلن تختفي الحاجة إلى العوائد، بل ستنتقل فقط.

قال سيباستيان ديروفاو، الشريك المؤسس في Steakhouse Financial، أحد منظمي Vault: "كل شركة تكنولوجيا مالية، وكل بورصة مركزية، وكل مؤسسة تخزينية تتحدث معنا، وهكذا الحال بالنسبة للشركات المالية التقليدية أيضًا."

لكن هذا الاحترام الذاتي ليس مُبرمجًا بشكل جوهري في النظام. الضغوط التي تشكل هذا القطاع تأتي من المنافسة، وليس من التكنولوجيا. مع انتشار عملات المستقرة، أصبحت العوائد وسيلة رئيسية لجذب الودائع واحتفاظ بها. يواجه المُحَرِّجون الأقل كفاءة خطر فقدان رؤوس الأموال، بينما يجذب أولئك الذين يقدمون عوائد أعلى تدفقات مالية إضافية. تاريخيًا، دفعت هذه الحوافز المؤسسات غير المصرفية للقروض (سواء في القطاع الرقمي المشفر أو غيره) إلى تخفيف المعايير أو زيادة الرافعة المالية أو نقل المخاطر إلى خارج المنصات. وقد بلغ هذا التحول بالفعل المنصات الكبيرة المستهدفة للconsumers. وكلا كل من منصتي تبادل العملات المشفرة Coinbase و Kraken قد... الإطلاق لتقديم منتجات تتيح للعملاء الأفراد الوصول إلى استراتيجيات الـ Vault،عائدية الحملات الإعلانية حتى 8%.

بشكل عام، قد تكون الشفافية مُضلِّلة. تُنشئ أدوات البيانات العامة واستراتيجيات واضحة الثقة - والثقة تجذب رؤوس الأموال. ولكن بمجرد دخول الأموال، يواجه المُحَرِّجون ضغوطًا لتقديم العوائد، وغالبًا ما يتم ذلك من خلال اللجوء إلى معاملات خارج السلسلة التي يصعب على المستخدمين تقييمها.

أدى كشف منصة Stream Finance لاحقًا عن هذا الضعف، والتي كانت تُعلن عن عوائد تصل إلى 18٪، إلى تقرير عن خسائر كبيرة مرتبطة بإدارة أموال خارجية غير مسمّاة. وقد أدّى هذا الحدث إلى تراجع حاد في صناعة الـVaults، حيث تراجعت الأصول المُجمعة من ذروتها التي بلغت حوالي 10 مليار دولار إلى نحو 5.4 مليار دولار.

وأشار داعمو النموذج إلى أن "Stream" ليس ممثلًا. لم يُجب فريق Stream Finance على طلب التعليق عبر الرسائل الخاصة على X.

"سيلسوس، وبلوك في، وحتى س트ريم فاينانس، أصنفها جميعًا إلى حدٍ ما كفشل في الإفصاح للمستخدم النهائي"، قال مان من Bitwise، "الأشخاص في مجال التشفير يركزون دائمًا أكثر على ما قد يكون المدى الصاعد، وليسوا مهتمين بنفس القدر بالمخاطر الهابطة المحتملة."

قد تبدو هذه الفروق مهمة في الوقت الحالي. تم إنشاء "الفوالت" (Vault) للتعامل مع الموجة السابقة من الفشل، بهدف واضح يتمثل في جعل المخاطر ملحوظة بدلاً من إخفائها. السؤال المعلق هو ما إذا كانت الشفافية وحدها كافية للحد من السلوك - أو ربما، كما حدث في حالة البنوك المظلمة السابقة، فإن البنية الأكثر وضوحًا تسمح للمستثمرين فقط بتحمل المخاطر بسهولة أكبر قبل أن تتوقف الموسيقى.

"في النهاية، يتعلق الأمر بالالتزام بالشفافية، كما أنه يرتبط أيضًا بإبراز المعلومات المناسبة عن أي نوع من المنتجات، سواء كانت منتجات DeFi أو غير DeFi"، قال مان.