التحليل: أرتميس للتحليل

مُحرر: ويب 3 قانون صغير

غالبًا ما نُخدع بحجم التداولات المبالغ فيها لعملات المستقرة في عناوين المقالات، ونشعر بالحماس لأن هذه التداولات تتجاوز حجم التداولات الخاصة بـ V/M، ونحلم بأن نحل محل نظام سويفت من خلال "الغاء الخطة وتجهيز الفوز". عندما نقارن حجم تداولات العملات المستقرة مع فيزا/ماستر كارد، فهذا كأننا نقارن حجم الأموال المستخدمة في تسوية الأوراق المالية مع فيزا/ماستر كارد، وهي مقارنة غير متكافئة تمامًا.

على الرغم من أن بيانات سلسلة البلوك تشير تُظهر حجمًا هائلًا من معاملات العملة المستقرة، إلا أن معظمها لا يُعد دفعات في العالم الحقيقي.

تستمد معظم عملات المستقرة حاليًا حجم تداولها من: 1) توازن الأموال في البورصات والمنصات المُدارة؛ 2) التداولات والمضاربات والتدفق السوقي؛ 3) آليات العقود الذكية؛ 4) التعديلات المالية.

تُظهر سلسلة البلوكشين فقط انتقال القيمة، ولا تُظهر الأسباب وراء هذا الانتقال. لذلك، نحتاج إلى فهم سلسلة التمويل الفعلية التي تُستخدم خلف العملة المستقرة لدفعات، بالإضافة إلى منطق الإحصاء. ومن ثم، قمنا بإعداد مقال بعنوان "العملات المستقرة في الدفعات: ما يفوت عليه أرقام العمليات الأولية"، من إعداد مكلين & أرتميس للتحليل، بهدف مساعدتنا على توضيح الغموض المحيط بالعملات المستقرة في الدفعات، والوصول إلى الحقيقة الواقعية.

https://www.linkedin.com/pulse/stablecoins-payments-what-raw-transaction-numbers-4qjke/?trackingId=tjIPCCnHTE6N72YmfMWHVA%3D%3D

أظهرت نتائج تحليل Artemis Analytics أنه في عام 2025، ستصل قيمة المدفوعات بالعملات المستقرة الفعلية إلى حوالي 390 مليار دولار أمريكي، أي نمو ضعفين مقارنة بعام 2024.

من المهم أن نكون واضحين: أن المدفوعات بالعملات المستقرة الفعلية أقل بكثير من التقديرات العادية، ولكن هذا لا يقلل من إمكانات العملة المستقرة على المدى الطويل كقناة دفع. بل يوفر هذا الأساس أكثر وضوحًا لتحليل الوضع الحالي للسوق والظروف المطلوبة لتوسيع نطاق العملة المستقرة. وفي الوقت نفسه، يمكننا أن نرى بوضوح أن العملة المستقرة موجودة فعليًا في مجال المدفوعات، وتكبر، وتقع في مرحلتها المبكرة. الفرص هائلة، ولكن من الضروري قياس هذه الأرقام بشكل صحيح.

أولاً، حجم التداول الإجمالي للعملات المستقرة

تكتسب عملات المستقرات اهتمامًا متزايدًا كحل دفع أسرع وأرخص ويمكن برمجته، حيث ذكرت Artemis Analytics وAllium وRWA.xyz وDune Analytics أن حجم التداول السنوي يصل إلى 35 تريليون دولار.

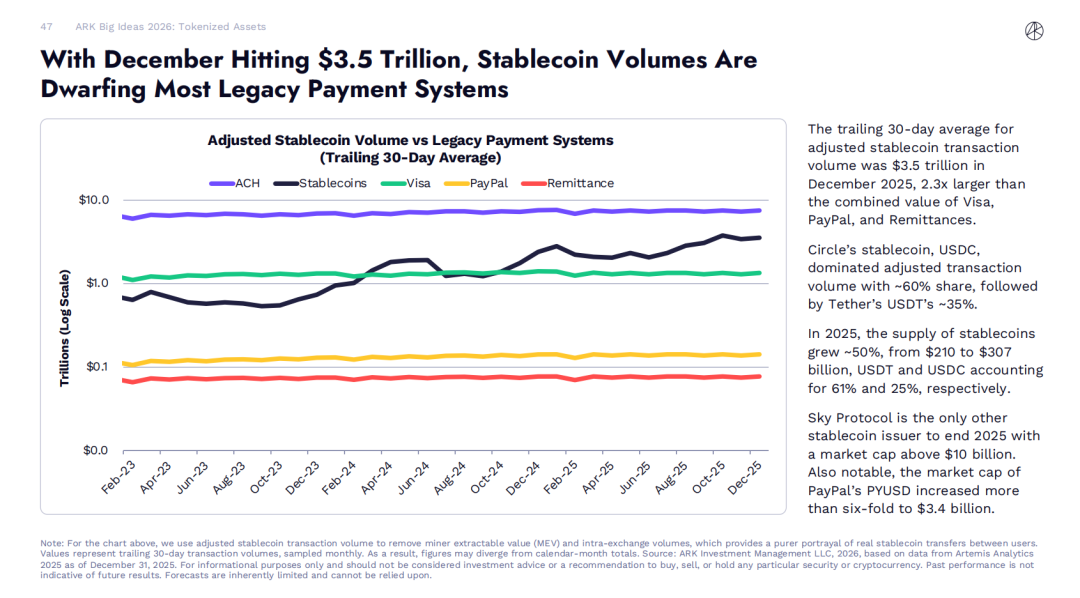

تُظهر معلومات "ARK Invest 2026 Big Ideas" أن المتوسط المتحرك الشهري لـ 30 يومًا للحجم المعدل للعملات المستقرة في ديسمبر 2025 سيكون 3.5 تريليون دولار، أي ما يعادل 2.3 مرة من مجموع حجم معاملات فيزا وباي بال والخدمات المرتبطة بالتحويلات المالية.

ومع ذلك، فإن معظم هذه الأنشطة التحويلية ليست دفعات من المستخدم النهائي الحقيقي، مثل دفعات الموردين أو تحويل الأموال. وتشمل بشكل أساسي المعاملات والتحويلات النقدية الداخلية والأنشطة التلقائية لسلسلة الكتل.

لإبعاد العوامل المُربكة وتقدير حجم المدفوعات بالعملات المستقرة بدقة أكبر، تعاونت مكلارين مع Artemis Analytics، أحد مزودي تحليلات البلوك تشين الرائدين. أظهرت نتائج التحليل أنه:

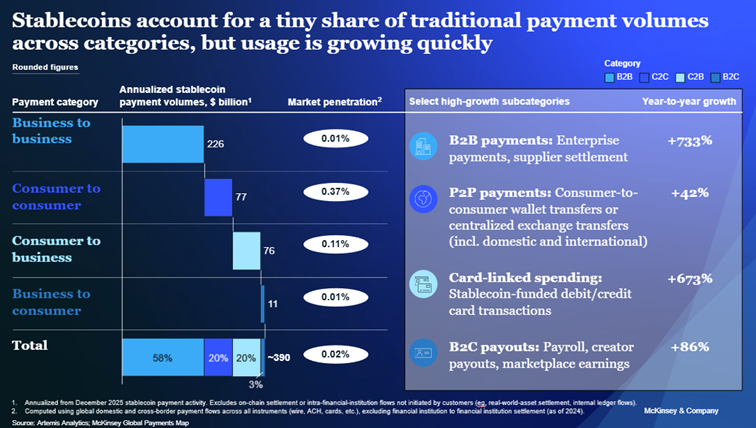

باستخدام سرعة المعاملات الحالية (الأرقام السنوية المحسوبة بناءً على أنشطة الدفع بالعملات المستقرة في ديسمبر 2025)، فإن حجم الدفع الفعلي بالعملات المستقرة سنويًا يبلغ حوالي 390 مليار دولار أمريكي، وهو ما يمثل حوالي 0.02% من إجمالي معاملات الدفع العالمية.

وتشير هذه الأمور إلى ضرورة فهم أكثر دقة للبيانات المسجلة على سلاسل الكتل، إلى جانب الحاجة التي تواجه المؤسسات المالية لاستثمارات استراتيجية موجهة نحو سيناريوهات الاستخدام من أجل تحقيق إمكانات العملة المستقرة على المدى الطويل.

ثانيًا، التوقعات القوية للنمو في العملات المستقرة

شهد سوق العملات المستقرة نموًا سريعًا في السنوات الأخيرة، حيث تجاوزت إمدادات التداول 30 مليار دولار أمريكي، بينما لم تكن تتجاوز 3 مليار دولار أمريكي في عام 2020 (بيانات DeFillma).

تُظهر التوقعات العامة في السوق توقعات قوية بمواصلة نمو سوق العملة المستقرة. وفي 12 نوفمبر من العام الماضي، صرح وزير الخزانة الأمريكي سكوت بيسونت في مؤتمر سوق السندات الحكومية بأن إمدادات العملة المستقرة قد تصل إلى 3 تريليونات دولار أمريكي بحلول عام 2030.

أصدرت المؤسسات المالية الرائدة توقعات مشابهة، مُعلنةً أنها تعتقد أن المعروض النقدي لعملات المستقرة في الفترة نفسها سيتراوح بين 2 تريليون إلى 4 تريليونات دولار أمريكي. توقع هذا النمو المتزايد بشكل كبير اهتمام المؤسسات المالية بعملات المستقرة، حيث تعمل العديد من المؤسسات على استكشاف تطبيقات عملات المستقرة في سيناريوهات الدفع والتسوية المختلفة.

عندما تُفلِّتِ الأنشطة المشابهة للدفع، تظهر صورة مختلفة تمامًا، حيث إن الاستخدام غير متوازن، والسيناريوهات النموذجية التالية كالتالي:

- الرواتب العالمية والتحويلات عبر الحدود: توفر عملات المستقرات بديلاً جذاباً للقنوات التقليدية للتحويلات، حيث يمكن إجراء تحويلات عبر الحدود بشكل شبه فوري بتكاليف منخفضة للغاية. وبحسب بيانات خريطة المدفوعات العالمية من شركة ماكنزي، فإن حجم المدفوعات السنوي المُقدر في مجال الرواتب العالمية والتحويلات عبر الحدود باستخدام عملات المستقرات يبلغ حوالي 9 مليار دولار أمريكي، في حين أن حجم المعاملات الإجمالي في هذا المجال يصل إلى 120 مليار دولار أمريكي، مما يعني أن حصة عملات المستقرات لا تزال أقل من 1%.

- الدفع بين الشركات B2B: تواجه عمليات الدفع عبر الحدود والتجارة الدولية مشاكل كثيرة من حيث الكفاءة، مثل تكاليف المعاملات المرتفعة وفترات التسوية الطويلة، ويمكن لعملات المستقرة أن تعالج هذه القضايا بالضبط. تستخدم الشركات التي تتحرك بسرعة في هذا المجال عملات المستقرة لتحسين عمليات الدفع في سلسلة التوريد وإدارة السيولة، وتحظى الشركات الصغيرة والمتوسطة بفوائد خاصة. وبحسب بيانات خريطة المدفوعات العالمية من مكتب مكلينчи، فإن حجم المدفوعات بين الشركات السنوي المُستقرة باستخدام العملات المستقرة يبلغ حوالي 22.6 تريليون دولار أمريكي، بينما يبلغ حجم المدفوعات بين الشركات عالميًا حوالي 1.6 تريليون دولار أمريكي، أي أن نسبة العملات المستقرة تبلغ حوالي 0.01%.

- الأسواق الرأسمالية: تعيد العملة المستقرة تشكيل عملية تسوية أسواق رأس المال من خلال تقليل مخاطر الطرف المقابل وتقصير دورة التسوية. حيث تمكنت بعض الصناديق المُعدة بالرموز الرقمية التي أصدرتها مؤسسات إدارة الأصول من توزيع توزيعات الأرباح تلقائيًا على المستثمرين عبر العملة المستقرة، أو إعادة استثمار هذه التوزيعات مباشرة في الصندوق، دون الحاجة إلى تحويل الأموال عبر البنوك. تُظهر هذه الاستخدامات المبكرة أن التدفق النقدي على السلسلة يمكن أن يبسط فعليًا عمليات إدارة الصناديق. وبحسب البيانات، فإن حجم المعاملات السنوي المُسوَّق بالعملة المستقرة في أسواق رأس المال يبلغ حوالي 8 مليار دولار أمريكي، بينما يبلغ حجم التسوية الشاملة لأسواق رأس المال العالمية 20 تريليون دولار أمريكي، مما يعني أن نصيب العملة المستقرة أقل من 0.01%.

في الوقت الحالي، يعتمد الأطراف المختلفة على بيانات حجم معاملات العملة المستقرة المعلنة علنًا كأساس لدعم انتشار العملة المستقرة بسرعة، وغالبًا ما يُفترض أن هذه البيانات تعكس النشاط التحويلي الفعلي. ولكن لتحديد ما إذا كانت هذه المعاملات مرتبطة بالسلوك التحويلي، من الضروري التحليل بعمق لفهم محتوى المعاملات على السلسلة.

(https://x.com/artemis/status/2014742549236482078)

في الوقت الحالي، يتركز معظم حجم المعاملات الحقيقية لعملات المستقرة بشكل كبير في آسيا، حيث تعد سنغافورة وهونغ كونغ واليابان على الأقل أحد قنوات التداول. لم تتحقق التشبع العالمي بعد.

رغم أن التوقعات السوقية المذكورة أعلاه والتطبيقات المبكرة المؤكدة تؤكد على إمكانات نمو العملة المستقرة الكبيرة، إلا أنها كشفت عن واقع: هناك فجوة كبيرة لا تزال قائمة بين توقعات السوق والواقع الفعلي الذي يمكن استخلاصه من بيانات التداول السطحية فقط.

مكتب ماكنزي العالمي، خريطة المدفوعات العالمية

https://www.mckinsey.com/industries/financial-services/how-we-help-clients/gci-analytics/our-offerings/global-payments-map

ثالثًا: تفسير حجم تداول العملة المستقرة بحذر

تقدم سلاسل الكتل العامة شفافية غير مسبوقة في الأنشطة التبادلية: يتم تسجيل كل تحويل أموال في دفتر حسابات مشترك، ويمكن للناس معرفة تدفق الأموال بين المحفظة والتطبيقات المختلفة بشكل شبه فوري.

نظرًا لطبيعة سلسلة الكتل هذه، يصبح من الأسهل نظريًا على السوق تقييم مدى انتشار العملة المستقرة مقارنة بنظام الدفعات التقليدي، حيث تكون بيانات المعاملات موزعة عبر الشبكات الخاصة المختلفة في نظام الدفعات التقليدي، وتُكشف فقط البيانات المجمعة، وربما لا يتم الإفصاح عن بعض المعاملات تمامًا.

ولكن في الممارسة العملية، لا يمكن اعتبار حجم التداول الإجمالي لعملات المستقرة مساوياً بشكل مباشر لحجم المدفوعات الفعلية.

تُظهر بيانات المعاملات على سلاسل الكتل العامة فقط مقدار الأموال المنقولة، ولا تُظهر الأهداف الاقتصادية الكامنة وراءها. لذلك، فإن حجم المعاملات الأصلية لعملات المستقرة على سلسلة الكتل يشمل في الواقع أنواعًا مختلفة من سلوكيات المعاملات، بما في ذلك تحديدًا:

- تحتفظ بورصات العملات المشفرة والمنشآت الحافظة بكميات كبيرة من احتياطيات العملة المستقرة وتقوم بنقل الأموال بين المحافظ ذات الملكية.

- العقود الذكية تتفاعل تلقائيًا، مما يؤدي إلى تحويل نفس الأموال بشكل متكرر؛

- إدارة السيولة والمضاربة والتدفقات النقدية المرتبطة بالتداول؛

- الآليات التقنية في طبقة البروتوكول، تقوم بتقسيم عملية واحدة إلى عدة خطوات من العمليات على السلسلة، مما ينتج عنه عدة معاملات على سلسلة البلوكشين، مما يرفع حجم المعاملات الإجمالي.

إن هذه الأنشطة تُعد جزءًا مهمًا من تشغيل البيئة على السلسلة، وستزداد على الأرجح مع انتشار العملة المستقرة على نطاق واسع. ولكن من منظور تقليدي، فإن معظم هذه الأنشطة لا تُعتبر عمليات دفع. وإذا تم تجميعها وإحصاؤها مباشرة دون إجراء تعديلات، فسيؤدي ذلك إلى إخفاء حجم الأنشطة الحقيقية المتعلقة بالدفع باستخدام العملات المستقرة.

إن الدروس المستفادة هنا واضحة للجهات التمويلية التي تقيّم العملة المستقرة:

إن البيانات الأولية للحجم المعاملاتي العامة ليست سوى نقطة بداية للتحليل، ولا يمكن اعتبارها مؤشرًا على انتشار استخدام العملة المستقرة في المدفوعات، ولا يمكن اعتبارها أيضًا مؤشرًا على الحجم الفعلي للإيرادات التي يمكن أن تحققها أعمال العملة المستقرة.

٤. مشهد الحجم الفعلي للدفعات بالعملات المستقرة

في التحليل الذي تم إجراؤه بالتعاون مع Artemis Analytics، تم إجراء تحليل دقيق لبيانات معاملات العملة المستقرة. ركز البحث على تحديد أنماط المعاملات التي تتوافق مع خصائص الدفع، بما في ذلك تحويل الأموال التجارية، والتحصيل، وإرسال الرواتب، والتحويلات المالية عبر الحدود، في حين تم استبعاد بيانات المعاملات التي تركز على التداول، وإعادة توازن الأصول داخل المؤسسات، والتحويلات التلقائية الدورية عبر العقود الذكية.

أظهرت نتائج التحليل أن حجم المدفوعات بالعملات المستقرة الفعلي في عام 2025 سيصل إلى حوالي 390 مليار دولار أمريكي، أي ما يعادل ضعف الحجم الذي تم تحقيقه في عام 2024. على الرغم من أن حجم المعاملات بالعملات المستقرة لا يزال منخفضًا نسبيًا مقارنةً بحجم المعاملات على السلسلة ككل والدفعات العالمية ككل، إلا أن هذه الأرقام تكفي لإثبات أن هناك طلبًا حقيقيًا ومتزايدًا على استخدام العملات المستقرة في سيناريوهات معينة (يرجى الرجوع إلى الجداول والرسوم البيانية).

(العملات المستقرة في المدفوعات: ما تفوت عليه أرقام المعاملات الأولية)

أدى تحليلنا إلى ثلاث ملاحظات بارزة:

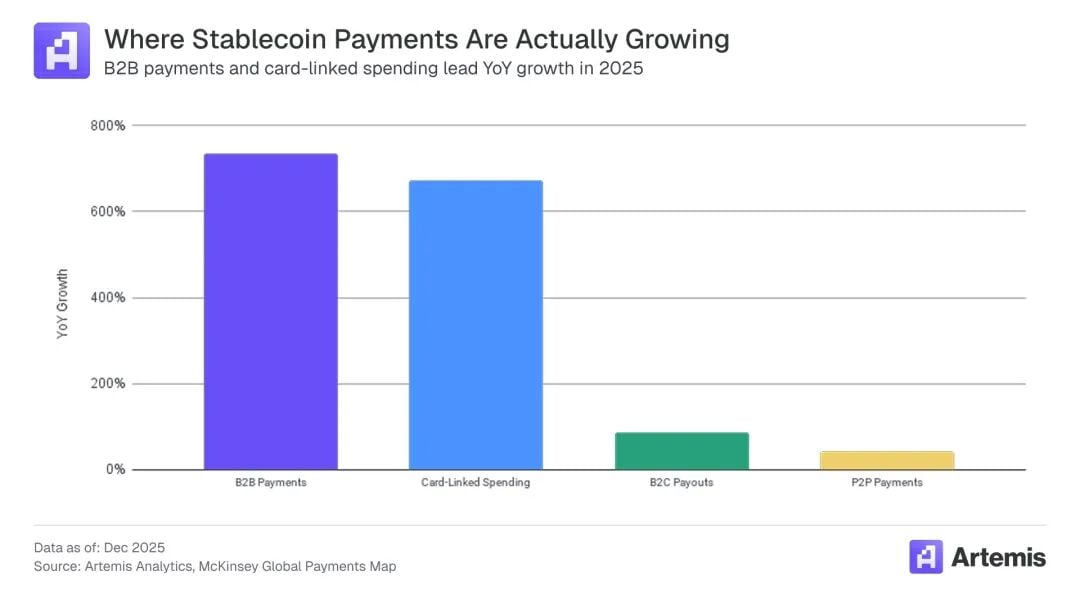

- موقف واضح من القيمة. إن السبب في انتشار عملات المستقرات بشكل متزايد هو ميزاتها الواضحة مقارنة بالقنوات الحالية للدفع، مثل سرعة التسوية الأسرع وإدارة السيولة الأفضل وتجربة المستخدم ذات الاحتكاك الأقل. على سبيل المثال، نُقدّر أن الإنفاق عبر بطاقات الائتمان المرتبطة بعملات المستقرات سيصل إلى 4.5 مليار دولار أمريكي بحلول عام 2026، أي زيادة بنسبة 673% مقارنة بعام 2024.

- تُسهم المدفوعات B2B في النمو، حيث تهيمن المدفوعات B2B على السوق بقيمة تبلغ حوالي 226 مليار دولار أمريكي، أي ما يعادل حوالي 60% من إجمالي مدفوعات العملات المستقرة في جميع أنحاء العالم. وتشهد المدفوعات B2B نموًا سنويًا بنسبة 733%، مما يشير إلى نمو سريع في عام 2026.

- إن النشاط التجاري الأكثر نشاطاً هو في آسيا. إن النشاط التجاري في مناطق مختلفة وقنوات الدفع عبر الحدود غير متوازن، مما يشير إلى أن حجم المعاملات سيتوقف على هيكل السوق المحلي والقيود فيه. إن المدفوعات بالعملات المستقرة من آسيا تمثل أكبر مصدر للتعاملات، حيث بلغت قيمة المعاملات حوالي 245 مليار دولار أمريكي، أي ما نسبته 60% من المجموع. تلي آسيا أمريكا الشمالية، حيث بلغت قيمة المعاملات 95 مليار دولار أمريكي، ثم أوروبا في المرتبة الثالثة بقيمة 50 مليار دولار أمريكي. وبلغت قيمة المعاملات في أمريكا اللاتينية وأفريقيا أقل من 10 مليار دولار أمريكي في كل منهما. في الوقت الحالي، يُعتبر الدفع من سنغافورة وهونغ كونغ واليابان هو المحرك الأساسي للنشاط التجاري.

من خلال تلخيص الاتجاهات المذكورة أعلاه، يمكن ملاحظة أن تطبيقات العملة المستقرة تبدأ بالتجذير تدريجيًا في بعض السياقات المُثبتة بالفعل. أما ما إذا كانت هذه العملة قادرة على تحقيق نمو أوسع نطاقًا، فسيعتمد بشكل أساسي على ما إذا كان بالإمكان نقل نماذج هذه السياقات الناضجة وتطبيقها بنجاح في مناطق أخرى.

لديها عملات المستقرة إمكانات حقيقية لإعادة تشكيل نظام الدفعات، وتحقيق هذه الإمكانات يعتمد على الاستمرار في تطوير التكنولوجيا وتحسين الرقابة التنظيمية وتطبيق السوق. تتطلب تطبيقاتها الكبيرة تحليل بيانات أكثر وضوحًا، وخطط استثمارية أكثر عقلانية، بالإضافة إلى القدرة على تمييز الإشارات الفعالة وإزالة الضوضاء غير الفعالة من البيانات المتوفرة علنًا. بالنسبة للجهات المالية، فإن الاستحواذ على الفرصة في المرحلة التالية من تطبيقات العملات المستقرة والقيادة في تطوير الصناعة يتطلب أن تمتلك طموحًا للتنمية، وتُدرك بوضوح الحجم الحالي لمعاملات العملات المستقرة، وتخطط بحذر لفرص النمو المستقبلية.