كتابة: ويل آوانغ

استلام الدفعات بعملة USDT، ووصول الأموال خلال عشر ثوانٍ، وانعدام عمليات الاسترداد—هذا هو التجربة الحقيقية التي يعيشها العديد من تجار الترفيه الرقمي عند استخدامهم للعملات المستقرة للدفع لأول مرة. لكن وصول الأموال هو أبسط جزء من الأمر فقط.

في أنظمة الدفع التقليدية، تتقاسم البنوك المصدرة، والبنوك المُستلمة، ومؤسسات البطاقات جميع المهام التي لا تراها: التحقق من الهوية، وفحص المخاطر، وتقديم تقارير المعاملات المشبوهة، وحل نزاعات الاستهلاك. وتُزيل العملات المستقرة كل طبقة وسطى من هذه الآلية. في اللحظة التي تُكمل فيها التحويلات على السلسلة، لا يقوم أي طرف بأي من هذه الأمور الأربعة.

هذه المقالة تناقش هذا الفراغ: من يملؤه، وكيف يُملأ، وما مدى الامتثال المطلوب. بالنسبة للمنصات التي تبني خدمات استلام العملات المستقرة، والتجار الذين يقيمون ما إذا كانوا سيقومون بالربط، فهذا ليس مشكلة نظرية تنظيمية — بل هو خطر تنظيمي موجود بالفعل في هيكل عملك الحالي.

أولاً، استلام الدفع واستلام الطلبات ليسا نفس الشيء

في نهاية عام 2023، تم إغلاق حساب Stripe لشركة ترفيه رقمي في جنوب شرق آسيا بسبب تجاوز معدل الاسترداد للحد المسموح به. خلال ثلاثة أسابيع، قاموا بالتكامل مع منصة استلام عملات مستقرة مسجلة في سانت فنسنت، وبدأت USDT بالوصول، وانعدمت الاستردادات. لكن بعد سنتين، كشفت مراجعة الامتثال عن أن جميع المعاملات خلال هذه الـ24 شهرًا لم تخضع لأي فحص مخاطر على السلسلة.

النقود وصلت. التوافق التنظيمي لم يصل.

هذا هو المشكلة الحقيقية التي يجب حلها في تحصيل العملات المستقرة.

العملات المستقرة هي بطبيعتها "استلام الأموال"، وليست "معالجة الدفع" — فالمال ينتقل من محفظة A إلى محفظة B، مع تأكيد على السلسلة، وهذا كل شيء. نحن نستخدم مصطلح "معالجة الدفع" لأنه يشير بدقة أكبر إلى المشكلة: فالتجار لا يحتاجون فقط إلى استلام الأموال، بل إلى نظام خدمة متكامل يضمن شرعية وأمان وقابلية التحقق من هذه الأموال.

في النظام المصرفي التقليدي، يتقاسم هذا النظام المسؤولية بين ثلاثة أطراف: البنك المُصدر يتحقق من هوية حامل البطاقة، والبنك المُستلم يقبل كل معاملة ويتولى المخاطر المرتبطة بها، ومنظمة البطاقات تقوم بالتسوية بينهما. عند استخدام التاجر للبطاقة مرة واحدة، تعمل خلف الكواليس آلية موزعة للمسؤوليات — من يقوم بـ KYC، ومن يتحمل المخاطر، ومن يعالج طلبات الاسترداد، ومن يقدم التقارير. هذه العمليات غير مرئية للتاجر تمامًا ولا يحتاج إلى الاهتمام بها.

العملات المستقرة أزالت جميع الطبقات الوسيطة من هذه الآلية. وصلت الأموال، لكن:

- لم يكمل أي طرف التحقق من هوية الدافع (KYC)

- لم تُجرِ أي من الطرفين فحصًا للمخاطر على هذه المعاملة (KYT)

- لم يُبلغ أي طرف عن تدفقات أموال مشبوهة (STR) للجهات التنظيمية.

- لا يمكن لأي طرف معالجة الدفع الخاطئ أو النزاعات.

هذه العناصر الأربعة المفقودة هي الفجوة الكاملة بين استلام العملات المستقرة و"استلام الدفعات" بالمعنى الحقيقي. من سيملأها، وكيف، وإلى أي درجة تُعتبر متوافقة مع التنظيمات—هذا هو كل ما ستتناوله هذه المقالة.

تقنيًا، فإن استلام العملات المستقرة هو تحويل نظير إلى نظير. تجاريًا، يجب أن تغطي جميع المهام التي تقوم بها بنوك الاستلام التقليدية. قيمة استلام العملات المستقرة ليست على السلسلة، بل خارج السلسلة.

ثانيًا: الطلب يدفع التغيير: لماذا وصل التجار إلى هذه المرحلة؟

الذي يدفع التجار نحو قبول العملات المستقرة كوسيلة دفع ليس هو الحماس للتكنولوجيا الجديدة. الاحتياجات الأساسية التي تدفعهم للانضمام هي فقط ثلاثة.

الطلب الأول: القضاء على الرفض

الرفض ليس مخاطرة تابعة للدفع الإلكتروني، بل هو سمة بنيوية له. جميع المعاملات الإلكترونية تتم دون مسح بطاقة فيزيائي، دون توقيع، دون التحقق المباشر، ويتم تحميل تكلفة وإثبات النزاعات بالكامل على التاجر.

الأرقام توضح حجم المشكلة. تُظهر بيانات Chargeflow أن خسائر الرفض العالمية في التجارة الإلكترونية ستصل إلى 33.8 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ترتفع إلى 41.7 مليار دولار أمريكي بحلول عام 2028. ويكشف مؤشر الثقة الرقمية لعام Q4 2024 الخاص بـ Sift عن طبقتين: من حيث الحجم، ارتفع متوسط إجمالي مبالغ الرفض في Q1 2024 بنسبة 59% مقارنة بالعام السابق ليصل إلى 374 دولارًا أمريكيًا؛ ومن حيث البنية، ارتفع معدل الرفض في السفر والإقامة عبر الإنترنت بنسبة 816%، وارتفع في التجارة الإلكترونية بنسبة 222%، وارتفع في المنتجات والخدمات الرقمية بنسبة 59%. وتشكل الترفيه الرقمي والخدمات المالية معًا 30% من جميع النزاعات المتعلقة بالتجار ذوي المخاطر العالية.

يكمن جذر المشكلة في تصميم نظام بطاقات الائتمان القابل للعكس. إن الاحتيال الودي — حيث يدّعي المستخدمون بعد إجراء عملية شراء أن المعاملة لم تُصرّح بها ويطلبون إلغاء الدفع — هو مشكلة مستمرة في منصات الترفيه الرقمي. وأكثر من ذلك، فإن حظر الحسابات: عندما تتجاوز نسبة إلغاء الدفع العتبة المحددة، تقوم Stripe أو Adyen بحظر الحساب مباشرة، مما يؤدي إلى تعطيل استلام الأموال لمدة 2-4 أسابيع، ويرى المستخدمون الحاليون رسالة "فشل الدفع" وينفصلون فورًا.

البلوكشين لا يمتلك آلية "نزاع وإلغاء". عدم القابلية للعكس على السلسلة يقطع هذه المشكلة جذريًا.

تُؤكد بيانات NOWPayments على حجم هذا الطلب: فقد زاد حجم معاملات iGaming التي تتعامل معها بنسبة 40% مقارنة بالعام السابق، وتشغل حوالي 15% من حصة السوق في هذا القطاع. وفي عام 2025، شكلت العملات المستقرة (USDT/USDC) أكثر من 50% من حجم المعاملات على السلسلة في مجال الترفيه الإلكتروني العالمي باستخدام العملات المشفرة. يجب التوضيح أن دفع iGaming نحو العملات المستقرة نابع من عوامل متعددة — إزالة عمليات الاسترداد هي واحدة منها، كما أن التهرب التنظيمي وانخفاض عتبة الدخول هما عاملان مهمان أيضًا. لكن النتيجة قد تحققت بالفعل. انتقل السوق.

اللاقابلية للعكس تلغي الاسترداد، لكنها تلغي أيضًا شبكة الأمان للمستهلكين—هذه المسألة ستعود للنقاش في الفصل الثالث.

الطلب الثاني: تقليل تكاليف استلام المدفوعات عبر الإنترنت

تكلفة الاستلام عبر الإنترنت ليست رقمًا واحدًا، بل سلسلة من الضرائب المتراكمة.

معدلات Stripe القياسية للتجار في الولايات المتحدة هي 2.9% + 0.30 دولار لكل معاملة، مع إضافة 1% إضافية للبطاقات الدولية و1% أخرى للتحويل النقدي — إذ تصل تكاليف معالجة الدفع لمعاملة بقيمة 100 دولار من مستهلك خارجي إلى ما يقارب 5 دولارات. إن نموذج Interchange++ الخاص بـ Adyen أكثر شفافية للعملاء الكبار، لكن بعد إضافة رسوم شبكات البطاقات على المعاملات العابرة للحدود، فإن التكلفة الإجمالية الفعلية تتجاوز بسهولة 4%. كما تواجه الصناعات عالية المخاطر رسومًا إضافية أعلى واحتياطيات متراكمة — حيث ترفض Stripe مباشرة تقديم خدماتها لمعظم فئات الترفيه الرقمي والعالية المخاطر.

تُنفق شركة تجارية تتعامل مع 500,000 دولار من المعاملات الإلكترونية سنويًا ما بين 15,000 و20,000 دولار فقط على رسوم المعالجة، دون احتساب خسائر الرفض، وتكاليف تحويل العملات، ورسوم المنصة الشهرية.

تختلف هيكلية تكاليف استلام العملات المستقرة تمامًا. عادةً ما تكون الرسوم الشاملة على منصات مثل Triple-A بين 0.5% و1.5%، دون رسوم إضافية عبر الحدود، دون طبقات تحويل عملات وسطية — فالتحويلات على السلسلة لا تميز طبيعيًا بين "محلي" و"عبر الحدود". التغيير الأهم يكمن في سرعة التسوية: دورة وصول الأموال في الاستلام التقليدي هي T+2 إلى T+3، بينما يمكن تحقيق تسوية العملات المستقرة في T+0 أو حتى في الوقت الفعلي.

وفقًا لتقدير إيريك باربييه، مؤسس Triple-A، يمكن تقليل رأس المال التشغيلي المطلوب لعملية الدفع العابر للحدود إلى عشرة أضعاف أقل باستخدام العملات المستقرة مقارنة بالنموذج التقليدي. بالنسبة للشركات الناشئة، هذا ليس مجرد تحسين في الكفاءة، بل مسألة بقاء أو عدم بقاء.

الطلب الثالث: الوصول إلى مستخدمي الحافظات والمستهلكين العالميين على الإنترنت

هذا هو الأسرع نموًا بين هذه المتطلبات الثلاثة، وأيضًا الأكثر تقليلًا من قيمته.

قامت BVNK بالتعاون مع YouGov بإجراء استطلاع على أكثر من 4,600 من حاملي العملات المستقرة في 15 دولة حول العالم (ملاحظة: المشاركين هم مستخدمون نشطون امتلكوا أو خططوا لشراء العملات المشفرة خلال الـ12 شهرًا الماضية، ولا يمثلون المستهلكين العاديين). هناك ثلاث نتائج تستحق التحليل المنفصل: 52% من الحاملين اختاروا التسوق في متاجر محددة بسبب دعمها للعملات المستقرة — وسيلة الدفع ليست أداة فقط، بل قناة جذب عملاء؛ نية إنفاق حاملي العملات المستقرة أعلى من نسبة الإنفاق الفعلية في جميع الفئات المختبرة، والعقدة ليست في النية بل في تبني التجار؛ حاملو العملات المستقرة لديهم احتياجات أقوى للدفع الدولي، مع متوسط قيمة الطلبيات ومعدلات التحويل الأعلى تلقائيًا مقارنة بمستخدمي بطاقات الائتمان المحلية.

تُظهر بيانات السلسلة من Visa وAllium أن إجمالي التحويلات الصغيرة للعملات المستقرة بقيمة أقل من 250 دولارًا في أغسطس 2025 بلغ 5.84 مليار دولار، مسجلًا رقمًا قياسيًا جديدًا. هذا إشارة إلى الاستخدام اليومي، وليس سلوكًا تداوليًا.

لكن استلام العملات المستقرة لا يقتصر فقط على "مستخدمي الحيازة". بالنسبة للمستهلكين في الأسواق الناشئة ذات البنية التحتية المصرفية الضعيفة، تعد العملات المستقرة قناة لتجاوز النظام المصرفي التقليدي والمشاركة المباشرة في التجارة الإلكترونية العالمية. تُظهر بيانات معاملات NOWPayments بين عامي 2023 و2025 أن دوافع الأسواق المختلفة مختلفة تمامًا — فالولايات المتحدة تدفعها الراحة، بينما الهند ونيجيريا تدفعهما تجنب القيود المصرفية، وروسيا والأسواق الناشئة تدفعها الحاجة إلى بدائل بعد فشل قنوات الدفع التقليدية. ستؤدي استراتيجية دفع عالمية موحدة في هذه الأسواق إلى خسارة 15%-20% من التحويلات المحتملة.

يتمثل منطق دمج Razer Gold مع Triple-A هنا: واجهة دفع تغطي مستهلكي الإنترنت في 130 دولة، دون الحاجة إلى الاتصال بطرق دفع محلية لكل سوق على حدة.

النقاط المشتركة بين المتطلبات الثلاثة: أن العملة المستقرة تحل هنا مشاكل تشغيلية حقيقية، وليست تحسينات طفيفة في تجربة الدفع. لقد حدثت عمليات استلام العملة المستقرة على نطاق واسع قبل استكمال الإطار التنظيمي. المشكلة الحقيقية التي تواجهها الجهات التنظيمية ليست "هل يجب السماح أم لا"، بل "كيفية إنشاء نظام في الأمور التي حدثت بالفعل".

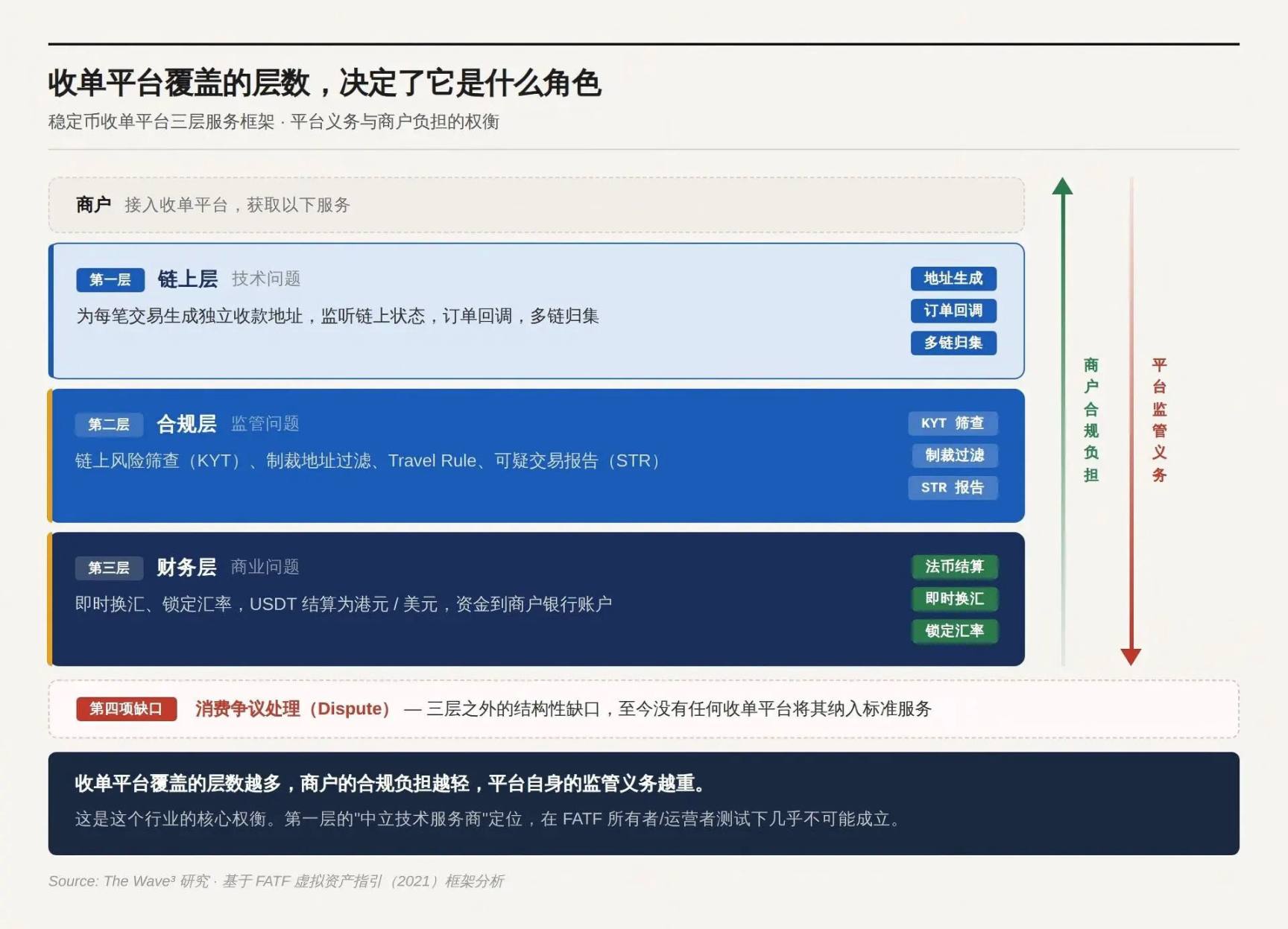

ثلاثة مستويات منطقية لمنصة الاستلام

تم التأكيد على السلسلة، والأموال وصلت إلى العنوان، ثم ماذا؟

نظام الطلبات لا يتعرف على العناوين على السلسلة، ونظام المحاسبة لا يسجل USDT، والميزانية العمومية لا يمكنها امتلاك العملات المشفرة، و الجهات التنظيمية تطلب الإبلاغ عن المعاملات المشبوهة، والمستهلكون يدفعون مبالغ خاطئة وتحتاج إلى معالجة. هذه المشكلات لم يحلها أي منها باستخدام التحويلات على السلسلة.

منطق منتج منصة استلام العملات المستقرة هو تحمّل هذه المشكلات طبقةً تلو الأخرى. كلما تحمّلت المزيد، زادت قيمة الخدمة، وازدادت الالتزامات التنظيمية.

الطبقة الأولى: طبقة السلسلة

إنشاء عنوان استلام مستقل لكل معاملة، ومراقبة الحالة على السلسلة، وتأكيد الاستلام، وتحويل أحداث السلسلة إلى إشارات استدعاء للنظام التجاري يمكن التعرف عليها. كما توفر المنصات الناضجة ميزات مثل جمع متعدد السلاسل، وتوزيع الذكاء عبر العقود الذكية، وإدارة حالة الطلب (إغلاق تلقائي عند تجاوز المهلة، وسداد الفرق في حال الدفع الجزئي).

بدون هذه الطبقة، لا يعرف التجار أي تحويل على السلسلة يتوافق مع أي طلب. وبالضبط في هذه الطبقة، تدّعي العديد من المنصات أنها "مزوّدو خدمات تقنية محايدون" — يوفّرون فقط أدوات تقنية ولا يتدخلون في تدفّق الأموال، وبالتالي لا ينبغي اعتبارها ككيانات خاضعة للتنظيم.

يعتمد صحة هذا القول على الحكم في الطبقة التالية.

الطبقة الثانية: طبقة الامتثال

كل عملية تمويل ترد تتطلب إجراء فحص مخاطر على السلسلة (KYT): هل عنوان المحافظ هذا مدرج على قوائم العقوبات، أم هل له سجل تفاعل مع مزايدي العملات أو أسواق الإنترنت المظلم أو عناوين احتيال معروفة؟ تتطلب المعاملات التي تتجاوز الحد الأدنى المحدد تفعيل التحقق من هوية الدافع. تتطلب قاعدة السفر نقل معلومات الدافع والمستفيد بين كيانات خدمة الأصول الافتراضية (VASP). يجب الإبلاغ عن المعاملات المشبوهة إلى الجهات التنظيمية (STR).

هذه الطبقة هي المصدر الأساسي للالتزامات القانونية، وهي الاختبار الأساسي الذي تستخدمه الهيئات التنظيمية لتحديد طبيعة المنصة.

أقرت مجموعة العمل المالي (FATF) في تحديثها لشهر أكتوبر 2021 للإرشادات المتعلقة بالأصول الافتراضية مبدأين رئيسيين: أولاً، المقاربة القائمة على الوظيفة (function over form) — حيث تركز الرقابة على الوظيفة التجارية وليس الشكل التقني، ولا تُعدّ غير المركزية أو اللامركزية أو العقود الذكية مبررات للإعفاء؛ ثانياً، اختبار المالك/المشغل (owner/operator test) — حتى لو بدا الترتيب لامركزيًا، فإن "المُنشئين أو المالكين أو المشغلين، أو أي أطراف أخرى تمتلك سيطرة أو تأثيرًا كافيًا" قد تظل تخضع لتعريف VASP، وتشمل عوامل التقييم: ما إذا كانت تحقق ربحًا من الخدمة، وما إذا كانت لديها القدرة على تحديد أو تعديل المعلمات، وما إذا كانت تربطها علاقة تجارية مستمرة مع المستخدمين.

من يمارس السيطرة الفعلية على تدفقات الأموال—سواءً كان يمرر الأموال أم لا—هو الجهة الخاضعة للتنظيم. وجود واجهة أمامية، وتحصيل رسوم، وكيان تشغيلي قابل للتحديد—عند تحقق الشروط الثلاثة معًا، فإن التصنيف الذاتي كـ"مُزوّد تقني محايد" يصبح غير قابل للتدوين. نطاق هذا الاختبار أوسع بكثير مما يعتقد معظم المنصات.

الطبقة الثالثة: الطبقة المالية

يُدفع المستخدم بالعملة الرقمية USDT، بينما يطلب التاجر العملة الهونغ كونغية أو الدولار الأمريكي. هناك حاجة لتحويل فوري للعملات، وتأمين سعر الصرف، وتسوية المدفوعات بالعملات الورقية مباشرة في حساب التاجر البنكي. لا يرغب التاجر في الاحتفاظ بالعملات المشفرة على ميزانيته العمومية — وهذا ليس مجرد تفضيل، بل هو قيد إلزامي للامتثال المالي لمعظم الشركات.

لا يوجد تسويات بالعملات الورقية، وقبول العملات المستقرة يُعد عبئًا ماليًا بالنسبة لمعظم الشركات، وليس أداة دفع.

خارج الطبقات الثلاث: الفجوة الهيكلية في معالجة النزاعات

البنود الثلاثة الأولى المفقودة (KYC و KYT و STR) التي تتوافق مع الطبقات الثلاث العلوية من الإطار،均已 تغطيها منصات بشكل منهجي. لكن البند الرابع — معالجة نزاعات الاستهلاك — لا تُدرج أي منصة استلام دفعات هذا العنصر ضمن خدماتها القياسية، ولا يزال هذا الفراغ مفتوحًا.

في نظام بطاقات الائتمان، لا يُعد حق المستهلك في طلب استرداد المعاملات المثيرة للجدل خدمة دعم عملاء، بل هو التزام قانوني (اللوائح الأمريكية E وZ، واللوائح الأوروبية PSD2). إن الطابع غير القابل للعكس على السلسلة للعملات المستقرة يلغي إمكانية الاسترداد، كما يلغي قناة مطالبة المستهلك. ما يُنظر إليه من منظور البائع كـ"ميزة"، يُنظر إليه من منظور التنظيم كـ"نقص".

تظهر حاليًا ثلاثة أنواع من حلول التصحيح في السوق: استرداد يدوي خارج السلسلة على مستوى المنصة (نموذج Triple-A)، وإطلاق مشروط عبر عقد ذكي escrow، وبروتوكولات تحكيم على السلسلة مثل Kleros — لكن لم تُطبَّق أي من هذه الحلول الثلاثة على نطاق واسع في سيناريوهات الدفع. لا يتم إعفاء حماية المستهلك بسبب تغيير التقنية الأساسية. لا يزال هذا السؤال مفتوحًا.

كلما زاد عدد الطبقات التي تغطيها منصة الاستلام، قل عبء الامتثال على التاجر، وزادت التزامات الرقابة على المنصة. هذه هي المفاضلة الأساسية في هذا القطاع.

رابعًا، اختيار أي طبقة لتغطيتها يعني اختيار الدور المقابل

إطار ثلاثي الطبقات هو سؤال اختيار من متعدد. اختيار أي طبقة تغطيها يحدد دورك وما نوع التنظيم الذي تواجهه. هناك ثلاث هياكل رئيسية في السوق، وكل منها يتوافق مع خيار ومصير مختلفين.

تدخل خفيف: فترة نافذة التسويق التنظيمي

المنصة تقتصر فقط على الطبقة الأولى: توليد العناوين، ومراقبة الاستلام، وتحويل الأموال مباشرةً إلى محفظة التاجر. NOWPayments هو نموذج نموذجي لهذا النموذج — حيث يتم تسجيل الجهة المشغلة في سانت فنسنت وجزر غرينادين، ولا توجد متطلبات تنظيمية جوهرية تقريبًا على أنشطة الأصول الافتراضية. يتم توضيح طريقة التعامل مع الالتزامات الامتثالية مباشرة في اتفاقية الخدمة: تعلن FD Transfers LLC صراحةً أن المنصة "لا تتحمل أي مسؤولية عن امتثال التاجر أو المستخدم النهائي لإجراءات معرفة عميلك (KYC) ومعرفة عملك (KYB) ومكافحة غسل الأموال (AML)"، و"يتحمل التاجر والمستخدم النهائي المسؤولية الكاملة عن المعاملات التي ينفذونها".

CoinPayments (بوابة استلام غير مُدارة تدعم أكثر من 100 أصل مشفر) وPayRam (التي تركز على نشر عقد ذاتي التحكم) تتبعان نفس النهج: المنصة توفر فقط أدوات تقنية، وتنقل كامل المسؤولية الامتثالية إلى البائعين والمستخدمين.

عمل هذا النموذج بكفاءة خلال فترة الفراغ التنظيمي، وخدم المجالات التي رفضت دفعات التقليدية الدخول إليها. لكن السجلات على السلسلة دائمة، ويمكن تتبع جميع المعاملات التاريخية خلال فترة التشغيل دون ترخيص في أي وقت. وهذا يعني أن قرارات الامتثال اليوم تحدد ليس فقط المخاطر المستقبلية، بل أيضًا التعرض القانوني للسنتين الماضيتين.

مشكلة نموذج NOWPayments ليست "هل سيحدث شيء الآن؟"، بل "عندما يحدث شيء، تكون النافذة قد أُغلقت بالفعل".

الوسيط: عدم لمس الأموال لا يعني عدم الحاجة إلى ترخيص

المنصة تفعل الطبقة الأولى والثانية: إجراء فحص KYT وتصفية العقوبات قبل إطلاق الأموال، ولكن دون تبديل العملات أو تسويات العملة الورقية. Coinbase Commerce (التي أُعيد تسميتها حاليًا إلى Coinbase Payments) هي الحالة الأكثر شيوعًا التي تم تفسيرها بشكل خاطئ بهذا النموذج.

إن منطق بنية التوجيه المباشر على السلسلة يبدو جذابًا: الأموال تنتقل مباشرة من محفظة المستخدم إلى محفظة التاجر، دون أن تمر عبر المنصة على الإطلاق — فلماذا تُصنَّف كمزوّد لخدمات مالية؟ إن ممارسة Coinbase تناقض هذا المنطق مباشرة. تنص شروط خدمة Coinbase Payments بوضوح على أنها لا تخزن أصول التاجر — لكنها تحتفظ في الوقت نفسه بحق تعديل الخدمة أو تعليقها أو إيقافها. هناك واجهة أمامية، ورسوم معالجة، وكيان تشغيلي مُعرَّف، وقدرة على إيقاف الخدمة — جميع شروط الاختبار الخاصة بالمالك/العارض محققة.

تتمتع Coinbase في الولايات المتحدة بتسجيل FinCEN MSB، وترخيص نقل الأموال من عدة ولايات، وترخيص BitLicense في نيويورك، وفي أوروبا تمتلك ترخيص CASP من خلال كيانها في لوكسمبورغ والذي يغطي الاتحاد الأوروبي. هذه هي الطريقة الصحيحة في الصناعة للتعامل مع هيكل الوسيط: عندما تبني طبقة ثانية، فإنك تعترف بأنك كيان خاضع للتنظيم، وليس تحاول تجنب التصنيف بحجة "أننا نقوم فقط بالتحكم في المخاطر".

إعادة الدخول: جعل الامتثال منتجًا

يغطي المنصة جميع الطبقات الثلاثة — الاستلام، الفحص، وتسوية صرف العملات — حيث يرى التجار إيداع العملة القانونية بشكل طبيعي، دون أي تفاعل مع العملات المشفرة على الإطلاق. Triple-A هي الشكل الناضج لهذا النموذج.

شروط خدمة Triple-A تعكس بشكل مباشر هذا الموقف الوظيفي: لست شركة أدوات تقنية، بل مزود كامل لمعالجة الدفع والتسوية — تقوم المنصة بتنفيذ تبادل العملات، وتحسب المبلغ الصافي بالعملة القانونية للتجار بعد خصم الرسوم، كما تم تضمين متطلبات KYB للتجار والالتزامات الامتثالية المستمرة في الاتفاقية. خريطة الترخيص: ترخيص مؤسسة الدفع الرئيسية (MPI) من هيئة سنغافورة المالية (MAS)، ترخيص مؤسسة الدفع من ACPR الفرنسية (الذي يغطي 27 دولة عضو عبر آلية الجواز الأوروبي)، تسجيل FinCEN MSB، تراخيص نقل الأموال في 17 ولاية أمريكية، FMSB الكندي، وتسجيل FSCA في جنوب أفريقيا.

اختارت Grab و Razer و Farfetch Triple-A ليس لأنها الأقل تكلفة في الرسوم — بل لأن Triple-A تتحمل بالكامل ثلاث مشكلات، مما يمكّن الشركات من فتح سوق لم يكن ممكنًا الوصول إليه سابقًا باستخدام واجهة برمجة تطبيقات واحدة، دون الحاجة إلى التفاعل مع أي أصول مشفرة. وفي نفس المجال، تدعم Stripe عبر استحواذها على Bridge دفع USDC (رسوم 1.5%، بدون رسوم ثابتة إضافية)، كما ستطلق Shift4، العملاق التقليدي في المعالجة، خيار دفع العملات المستقرة بحلول نهاية عام 2025. دخول شركات الدفع التقليدية يُعد بحد ذاته إشارة على نضج السوق.

الامتثال نفسه أصبح منتجًا. قيمة هذا المنتج تزداد مع تشديد التنظيمات.

فترة التدخل الخفيف تُغلق، وحدود التدخل المتوسط تتشدد، وعتبات التدخل الثقيل ترتفع. ينبع نمو NOWPayments من فراغ تنظيمي، بينما ينبع نمو Triple-A من تشديد التنظيم. نفس الصناعة، قوتان دافعتان متعارضتان تمامًا.

خامساً: اختيار متعدد للتجار عبر الإنترنت

السؤال الأكثر شيوعًا الذي يطرحه التجار هو: "هل توصيل استلام العملات المستقرة على منصتنا متوافق مع الأنظمة؟"

لا يوجد إجابة لهذا السؤال لأنه مطروح بشكل خاطئ. الامتثال ليس حكمًا ثنائيًا، بل هو نتيجة تقاطع متغيرين:

أين يقع مستهلكوك؟ وما مدى مسؤولية المنصة التي تربطها بها من حيث الامتثال؟

يجب تقاطع متغيرين لتحديد كمية الالتزامات المتبقية لدى التاجر.

المتغير الأول: أين يستهلك المستهلكون

الالتزامات التنظيمية تتبع مكان حدوث النشاط، وليس مكان تسجيل الكيان. منصة استلام مدفوعات مسجلة في جزر كايمان وتوفر خدماتها لمعاملات دفع من مستخدمين هونغ كونغ لتجار هونغ كونغ — فإن الجهات التنظيمية في هونغ كونغ تمتلك اختصاصًا كاملًا على هذه المعاملة، بغض النظر عن مكان تسجيل المنصة. التسجيل خارج البلاد يمكن أن يتجنب الضرائب، لكنه لا يمكنه تجنب التنظيم.

لا تزال هناك خلافات في تصنيف التنظيم للعملات المستقرة عبر الأسواق الرئيسية (الأصول الافتراضية مقابل أدوات الدفع)، مع أنواع مختلفة من التراخيص، لكن بغض النظر عن التصنيف، فإن التزام الحصول على الترخيص لا يزال صارمًا.

لم تحصل Tether على ترخيص MiCA حتى الآن، مما يخلق عدم يقين واضح بشأن الوضع التنظيمي لـ USDT في الاتحاد الأوروبي، حيث أوقفت بعض منصات التداول في الاتحاد الأوروبي تداول USDT. يجب على منصات الدفع التي تخدم المستهلكين في الاتحاد الأوروبي إعداد خطط بديلة مسبقًا عند اختيار العملات المستقرة.

المتغير الثاني: ما مدى مسؤولية المنصة المتصلة عن الامتثال للوائح؟

كلما زادت المسؤوليات الامتثالية التي تتحملها المنصة، قلّت الالتزامات المتبقية للبائع، لكن رسوم خدمة الدفع تزداد.

انحراف KYC لمستهلكي السلسلة

توجد مشكلة هيكلية في استلام العملات المستقرة لا توجد في أنظمة الدفع التقليدية: فالمدفوعات على السلسلة لا تحمل أي معلومات هوية تلقائيًا. يقوم المستخدم بمسح رمز الاستجابة السريعة، فيتم تحويل USDT من عنوان محفظة — هذه المعاملة تكشف فقط سلسلة من عناوين السلسلة، دون اسم، دون رقم هوية، دون حساب مصرفي. في أنظمة الدفع التقليدية، يتم إتمام KYC لحامل البطاقة من قبل البنك المُصدر، ويثق بنك الدفع في هذه النتيجة. لكن العملات المستقرة لا تمتلك بنكًا مُصدرًا، لذا فإن سلسلة KYC هذه غير موجودة من البداية.

هذا لا يعني أن المحافظ المجهولة معفاة من متطلبات الامتثال. متطلبات الجهات التنظيمية هي "اتخاذ تدابير متناسبة مع المخاطر": KYT هو الحد الأدنى، وتصفية عناوين العقوبات هي الحد الأقصى، وتجاوز المبلغ الحدودي يُفعّل التحقق من الهوية، والسلوك غير الطبيعي يُفعّل تحقيقًا معمقًا. تتطلب قاعدة السفر نقل معلومات الدافع والمستلم بين VASP، ولكن عندما يستخدم المستهلكون محافظهم الذاتية للدفع، فإن هذه المعلومات غير موجودة أصلًا.

لا توجد إجابات موحدة لهذه الأسئلة في النصوص التنظيمية – لكن رسائل الهيئات التنظيمية لن تنتظر توحيد الإجابات.

الحصول على الترخيص لا يثبت سوى أن الجهة التنظيمية تسمح لك بالعمل. الامتثال الحقيقي يتم من خلال تنفيذ فحوصات KYT على كل معاملة، وإجراء مراجعة KYB عند انضمام كل تاجر، وتقديم سجلات معاملات كاملة عند تلقي رسالة من الجهة التنظيمية. أي نقص في الترخيص أو التنفيذ يمثل ثغرة. الفرق الوحيد هو أي ثغرة ستُكتشف أولاً.

سادسًا، ما الذي سيحدث بعد ذلك

القواعد قيد التشكيل. لكن الإجابة تختلف بشأن من يُعدّ هذا خبرًا جيدًا ومن يُعدّ هذا خبرًا سيئًا.

التوضيح التنظيمي هو التذكرة للدخول

عاما 2024-2025 هما نقطة تحول في تنظيم العملات المستقرة. أكملت ثلاث مناطق تنظيمية مالية عالمية مهمة، على التوالي خلال سنتين، التشريعات الأساسية — لكن إكمال التشريع لا يعني وضوح القواعد. ينظم قانون GENIUS جانب الإصدار، بينما لا تزال مسارات نقل التأثير على جانب الاستلام قيد النقاش بين الوكالات التنظيمية للولايات؛ توجد فروق جوهرية في معايير الموافقة على ترخيص CASP ضمن دول الاتحاد الأوروبي الأعضاء؛ ينظم قانون العملات المستقرة في هونغ كونغ المُصدر، لكن الحدود التي تغطيها المنصات المستلمة لم تُحدد بعد بوضوح من خلال أي حالة إنفاذ. وجد استطلاع أجرته Fireblocks في مارس 2025 على 295 مؤسسة مالية وشركة دفع أن نسبة من رأوا أن "التنظيم عائق" انخفضت من حوالي 80% إلى أقل من 20% — لكن تقلص العائق لا يعني أن الطريق قد تم تمهيده بالفعل.

الاعتماد التنظيمي يحل محل قوة المنتج كأول محرك للحصول على العملاء

على مدار السنتين الماضيتين، وسّعت Triple-A بشكل كبير تغطيتها للعملاء المؤسسيين، والسبب المباشر ليس تفوق منتجها، بل دعمها التنظيمي الذي يسمح للشركات مثل Grab وRazer وFarfetch بالانضمام بثقة. إن إطلاق Stripe لحل الدفع بالعملات المستقرة، وتقديم Shift4 خيار الدفع بالعملات المستقرة لآلاف التجار التابعين لها — يُعد دخول كبار مشغلي الدفع التقليديين إشارة واضحة للسوق بأن قبول العملات المستقرة قد تحول من "حل بديل في المنطقة الرمادية" إلى "جزء أساسي من البنية التحتية للدفع السائدة".

المعنى الموسع: ستزداد القيمة السوقية لمستشاري الامتثال الذين يخدمون منصات استلام العملات المستقرة، وأدوات تحليل السلاسل (Chainalysis و TRM Labs)، والخدمات القانونية عبر الولايات القضائية، بالتزامن مع شدة التنظيم. الامتثال ليس مركز تكلفة، بل هو العمل نفسه.

إجابة مشكلة التكلفة ليست التقنية، بل هي هيكل المنافسة

من يتحمل تكلفة الامتثال في النهاية؟ إذا نقلت المنصة التكلفة إلى التجار، فسيفقدون العملاء إذا لم يستطيعوا تحملها. وإذا تحملت المنصة التكلفة بنفسها، فعليها استردادها من خلال تحديد أسعار أعلى، فيعود التجار إلى منطق المقارنة: "لماذا لا أستخدم منصة غير مرخصة أرخص؟"

خبرة صناعة الدفع التقليدية هي: بعد توحيد التنظيم، لم تختفِ المنافسة، بل تحول بعد المنافسة من "الامتثال مقابل عدم الامتثال" إلى "من يستطيع خفض التكاليف أكثر داخل الإطار التنظيمي".

ستمر عملية استلام العملات المستقرة بنفس العملية — عندما تخرج المنصات غير المرخصة بشكل منهجي، وتصبح تكاليف الامتثال الحد الأدنى المشترك لجميع اللاعبين، فإن المنافسة التالية ستكون من يستطيع تحقيق أقصى كفاءة على هذا الحد الأدنى. إن ميزة الحجم التي تتمتع بها Triple-A وBVNK اليوم هي في جوهرها ترتيب مراكزهما لهذه المنافسة.

أي منها يمكنه إكمال المسار بالكامل دون الحاجة إلى التخمين.