في 18 أبريل، تعرض جسر متعدد السلاسل لـ Kelp DAO لهجوم، حيث قام المهاجم بطباعة 116,500 وحدة من rsETH دون دعم بأصول حقيقية، ثم أودعها في Aave واقتراض WETH. وقام Aave Guardian بتفعيل التجميد الطارئ خلال ساعات قليلة. وفقًا لتقديرات Lookonchain على السلسلة، فإن الديون المتعثرة المحتملة التي تواجهها Aave V3 و V4 تبلغ حوالي 195 مليون دولار أمريكي.

على النقيض من ذلك، فإن بروتوكول الإقراض SparkLend ضمن نظام MakerDAO (Sky) لم يتكبد أي خسائر.

هذا ليس لأن فريق Spark أكثر ذكاءً من Aave، ولا لأنهم تنبأوا مسبقًا بالثغرة في جسر السلسلة المتقاطعة. سبب انسحاب Spark من rsETH مذكور في منشور منتدى الحوكمة منذ 3 أشهر، ولا علاقة له بأمان عقد الجسر.

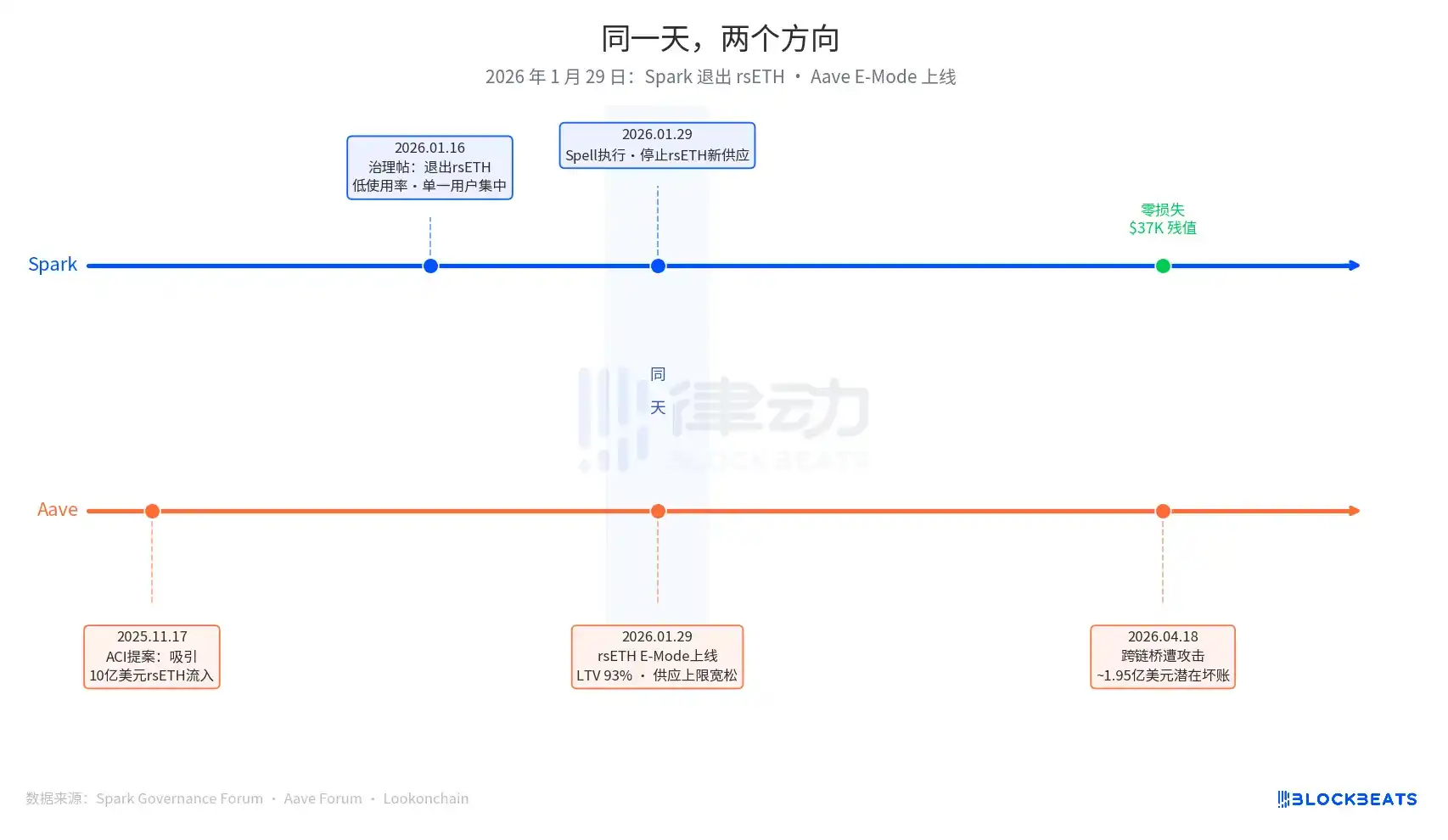

29 يناير 2026 هو التاريخ الأساسي لهذا المقال. في هذا اليوم، نفّذ Spark عملية حوكمة تُسمى Spell، وأوقف إدخال العرض الجديد لـ rsETH. وفي نفس اليوم، تم إطلاق وضع E-Mode لـ rsETH على Aave، مما يسمح للمستخدمين باستخدام rsETH كضمان لاقتراض WETH بنسبة إقراض إلى قيمة (LTV) تصل إلى 93%.

خروج واحد، وتوسع واحد، في نفس اليوم.

قرار إيقاف Spark بدأ بمنشور حوكمة قدمته PhoenixLabs (الجهة التنفيذية لبيئة Spark) في 16 يناير 2026. السبب واضح: استخدام rsETH منخفض جدًا، حيث يأتي تقريبًا كل الاستخدام من محفظة واحدة فقط (عنوان السلسلة 0xb99a)، وقد أبدى مالك هذه المحفظة استعداده لاستخدام أدوات ضمان بديلة مثل wstETH أو weETH. ورد في منشور الحوكمة الأصلي: "إيقاف rsETH يمكن أن يحسن الهامش الأمني لـ SparkLend ويعزز العائد المعدل حسب المخاطر." إنها عملية تنظيف دورية للأصول، وتشمل أيضًا في نفس الدفعة tBTC وezETH وسوق Gnosis Chain بأكمله، بذريعة موحدة وهي "انخفاض الاستخدام".

قرار توسيع Aave بدأ في وقت أبكر، من اقتراح تم تقديمه في 17 نوفمبر 2025 من قبل ACI (مبادرة Aave Chan، وهي هيئة اقتراحات الحوكمة بقيادة مارك زيلر). كان دافع الاقتراح واضحًا: "استعادة معدل استخدام WETH، مع توقع جذب 1 مليار دولار من rsETH." أكملت Chaos Labs في يناير التحقق من معاملات المخاطر، وحددت نسبة LTV في E-Mode عند 93% وعتبة التصفية عند 95%. شملت الجهات المشاركة في اتخاذ القرار ACI وChaos Labs وLlamaRisk وجهات التصويت في مجتمع Aave. هذا قرار توسيع مدعوم من عدة أطراف، وليس خطأ من جهة واحدة.

بعد ثلاثة أشهر، أظهر السوق النتيجة.

في آلية التأمين Umbrella الحالية لـ Aave، يبلغ رأس المال المتاح حوالي 50 مليون دولار أمريكي، وهو ما يغطي فقط 25% من الخسائر المحتملة البالغة 195 مليون دولار أمريكي. ترتيب امتصاص الخسائر هو: أولاً مُقَرِضو aWETH، ثم مُودِعو WETH بنسبة متناسبة، ثم stkAAVE وصندوق DAO. انخفض إجمالي قيمة الأصول المضمونة (TVL) لـ Aave من 26.4 مليار دولار أمريكي إلى 19.8 مليار دولار أمريكي، بما في ذلك سحبات مُذعِرة. ووصل استخدام سوق USDT إلى 100% خلال ساعات قليلة، مع إضافة قروض جديدة بقيمة حوالي 300 مليون دولار أمريكي.

يبلغ الرصيد المجمد الحالي في سوق rsETH على SparkLend 37,300 دولار أمريكي، أي 15.32 rsETH. لقد نقلت محفظة 0xb99a تقريبًا جميع أصولها إلى wstETH وweETH بعد حظر التوريدات الجديدة في 29 يناير، تمامًا كما تنبأ به منشور الحوكمة.

ذكر شريك مؤسس Spark، سام ماكفرسون (@hexonaut)، في 19 أبريل أن البروتوكولات التي تدّعي عدم وجود أي تعرض للخطر لـ rsETH لا تعني بالضرورة أنها خالية من أي تعرض للخطر، إذ لا يزال هناك تعرض غير مباشر إذا كان المستخدمون قد أودعوا ضمانات في أسواق الإقراض المتضررة. لم تتعرض Spark لخسائر مباشرة، لكن التعرض غير المباشر لا يزال قيد التقييم.

اتخذ بروتوكولان قرارات متعارضة في نفس اليوم، وليس المقصود أن نقول إن Spark أو Aave اتخذتا القرار الصحيح؛ فنقاط بداية المشكلتين في كلا النظامين مختلفة تمامًا.

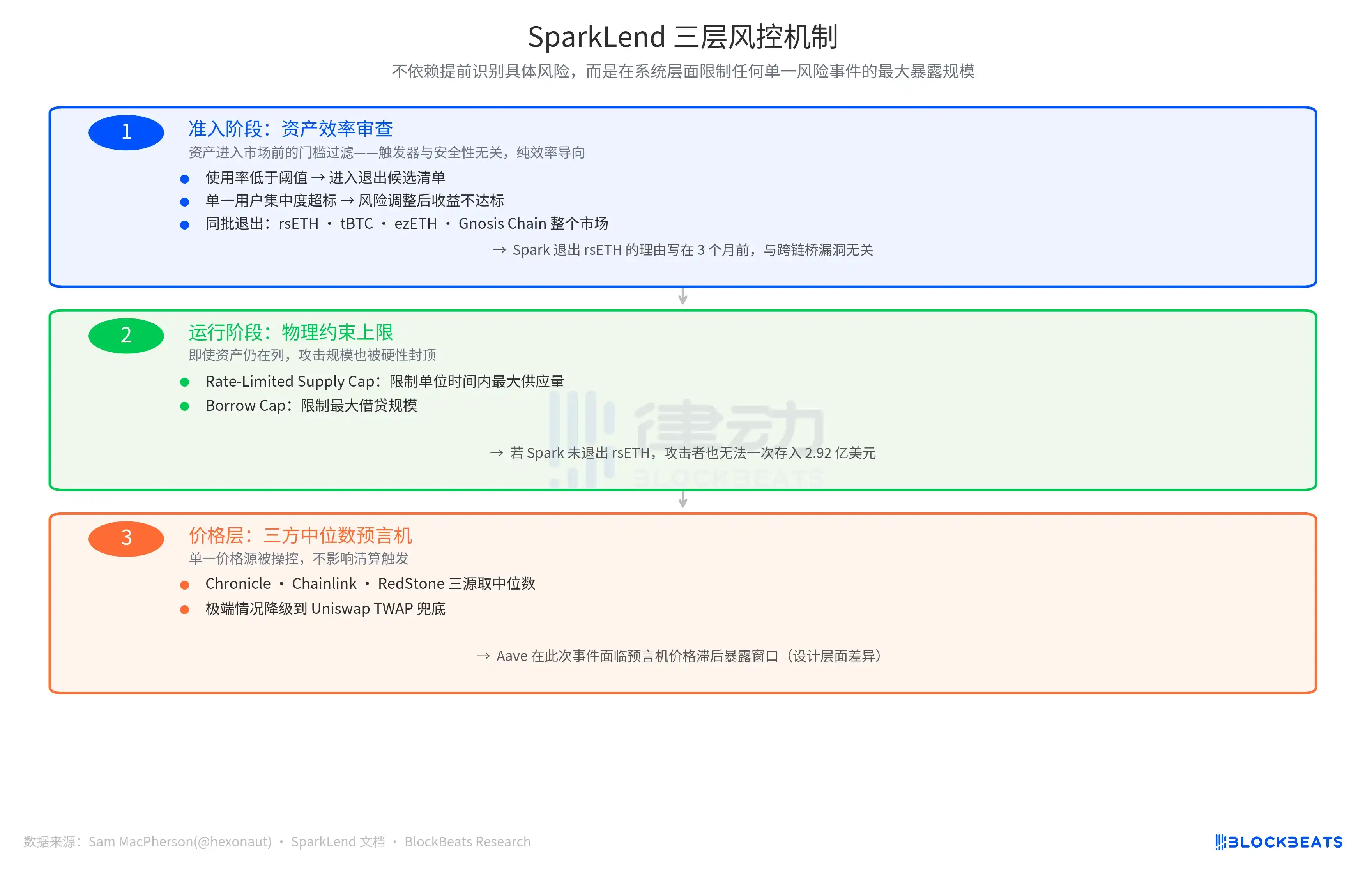

منطق إدارة المخاطر في Spark يُفعّل بناءً على "ما إذا كان التكلفة الحدية تتجاوز العائد الحدي"، وأي من الشروط التالية: استخدام أقل من العتبة، تركيز مستخدم واحد مفرط، أو عدم تحقيق العائد المعدل حسب المخاطر، يؤدي إلى إدراج هذا الأصل في قائمة المرشحين للخروج. إنها آلية نشطة وموجهة نحو الكفاءة، ولا تتعلق بأي خطر أمني مرتبط بالأصل نفسه.

منطق Aave للحافز هو "فرصة نمو السوق". إن استخدام WETH منخفض، وحجم سوق rsETH كبير، ويمكن لـ E-Mode جذب أموال إضافية. من هذا المدخل، تتجه المعلمات نحو التوسع: LTV 93%، حدود إيداع مرنة، ودفع متعدد من جهات حوكمة.

هذان البروتوكولان يجيبان على أسئلة مختلفة تمامًا: "هل يستحق هذا الأصل الاحتفاظ به أم لا؟" أم "كم من القيمة الإضافية يمكن أن يجلب هذا الأصل؟". هاتان المجموعتان من الأسئلة، قبل حدوث حدث خطر، هما منطق تجاري معقول، وبعد الحدث، يظهر الحكم.

نتائج أمان Spark لديها دعامة إضافية.

ذكر سام ماكفرسون في منشور X بتاريخ 19 أبريل حول "الانسحاب من rsETH": "يحتوي SparkLend على حدود لإيداع واقتراض محدودة بالسرعة. كما يستخدم آلية نبأ بوساطة الوسيط الثلاثي." تشير هذه الجملة إلى خطين دفاع إضافيين في نظام إدارة المخاطر لـ Spark.

أحد القيود المادية أثناء التشغيل. يحدّ حد العرض المحدود بالمعدل من أقصى كمية عرض في وحدة زمنية، ويحدّ حد الاقتراض من أقصى حجم اقتراض. يعني هذان التصميمان أنه حتى لو لم يخرج Spark من rsETH في ذلك الوقت، لا يستطيع المهاجم إيداع 292 مليون دولار أمريكي من rsETH دفعة واحدة كما في Aave، وسيتم تقييد حجم الخسارة وضغطه بشكل صارم.

يوجد خط دفاع آخر على مستوى معلومات السعر: وسيط الوسيط الثلاثي، والذي يأخذ الوسيط من ثلاثة مصادر أسعار مستقلة وهي Chronicle و Chainlink و RedStone، وفي الحالات القصوى، يُخفض إلى Uniswap TWAP كخيار احتياطي. تلاعب مصدر سعر واحد لا يؤثر على تفعيل التصفية. على النقيض من ذلك، واجه Aave خلال هذا الحدث فجوة تعرض ناتجة عن تأخر سعر الوسيط، وهو فرق في التصميم وليس خطأ في التنفيذ.

منطق تصميم الخطوط الدفاعية الثلاثة متسق: فهو لا يعتمد على التعرف المسبق على المخاطر المحددة، بل يقيّد حجم التعرض الأقصى لأي حدث خطر واحد على مستوى النظام.

يعتمد رقم الخسارة النهائية على خطة توزيع الخسائر من Kelp DAO. حاليًا، هناك ثلاثة خيارات متوازية: توزيع الخسائر على جميع مالكي rsETH عبر السلسلة (تقليل حجم الديون السيئة)، تحمل مالكي rsETH على L2 للخسائر وحدهم (الديون السيئة على شبكة Ethereum الرئيسية تبقى كما هي)، أو التراجع إلى لقطة سابقة (صعوبة تشغيل عالية جدًا). سيتم معرفة هذا الرقم خلال الأسابيع القادمة.

لكن نتائج فلسفتي اتخاذ القرار هذه يمكن قياسها بالفعل، والفرق يبلغ حوالي 195 مليون دولار أمريكي، مع نفس تاريخ التفعيل، مسجلًا في عمليات الحوكمة في نفس اليوم.