نشاط المطورين ونشاط السلسلة يسيران جنبًا إلى جنب.

المنطق بسيط: كلما كانت البلوكشين أسرع، أصبحت طبقة التسوية الخاصة بها أقوى، وازداد حجم المعاملات الكلي الذي يمكنها دعمه. من هذا المنظور، ليست العملات المستقرة هي اللبنات الأساسية لزخم السلسلة على السلسلة.

بدلاً من ذلك، فهي واحدة من العديد من النتائج التي تنتجها بيئة يقودها المطورون.

في هذا السياق، يمثل التقرير الأخير الذي يسلط الضوء على كيفية جذب Solana [SOL] لـ 4,100 مطور جديد، وزيادة حصتها بين المطورين إلى 23% بينما انخفضت حصة Ethereum [ETH]، تحولاً ملحوظاً في الزخم.

يُشير ذلك إلى أن نشاط المطورين الحقيقي يدعم بشكل متزايد نمو سولانا بدلاً من مجرد التدفقات الطموحة.

وبطبيعة الحال، فإن تأثير هذا الانحراف على السلسلة واضح جدًا.

كما يوضح الرسم البياني أعلاه، على الرغم من أن إيثريوم أغلق الربع الأول بحجم معاملات بلغ 200 مليون، وهو أعلى رقم فصلي له على الإطلاق، إلا أنه لا يزال متخلفًا بشكل كبير عن سولانا. وأغلقت سولانا الربع نفسه بعدد معاملات بلغ 25.3 مليار.

لوضع ذلك في سياقه، فقد عالجت سولانا أكثر من 125 ضعف عدد المعاملات مقارنة بإيثريوم في نفس الفترة، مما يبرز فجوة هائلة في نشاط الشبكة.

في الجوهر، بدأ الفجوة المتزايدة بين قاعدة مطوري Solana وEthereum تظهر بوضوح على السلسلة.

كلما زاد عدد المطورين، زادت التطبيقات، وازدادت التجارب، ونتيجةً لذلك زاد الاستخدام الذي يمر عبر الشبكة.

بشكل طبيعي، هذا يثير السؤال الأساسي: هل يصبح نشاط المطورين المتزايد العامل المحرك الرئيسي لسرد إمكانية انفجار SOL/ETH؟

نمو العملة المستقرة لسولانا يعزز سردية الانفجار SOL/ETH

لا تحدث زيادة في عدد المطورين وعدد المعاملات المتزايد دون وجود قاعدة متزايدة من العملات المستقرة.

المنطق بسيط: أي توسع في استخدام سولانا على السلسلة يتطلب سيولة أعمق للعملات المستقرة لدعم المدفوعات وتدفقات التمويل اللامركزي وتسوية المعاملات.

زيادة عدد المطورين الذين يبنون تطبيقات يؤدي إلى مزيد من حالات الاستخدام، مما يدفع بدوره إلى زيادة تداول العملات المستقرة عبر البروتوكولات.

بشكل ملحوظ، تدعم البيانات الصلبة هذا.

قال المؤسس المشارك راج جوكال إن حجم العملات المستقرة على سولانا وصل إلى تريليون دولار العام الماضي، بينما كان الحجم الشهر الماضي وحده قريبًا من تريليون دولار. لوضع ذلك في سياقه، فهذا يعني نموًا سنويًا يقارب 12 ضعفًا، مما يبرز تسارعًا حادًا في نشاط التسوية على السلسلة لسولانا ويعيد إبراز سردية недоقيمة SOL/ETH.

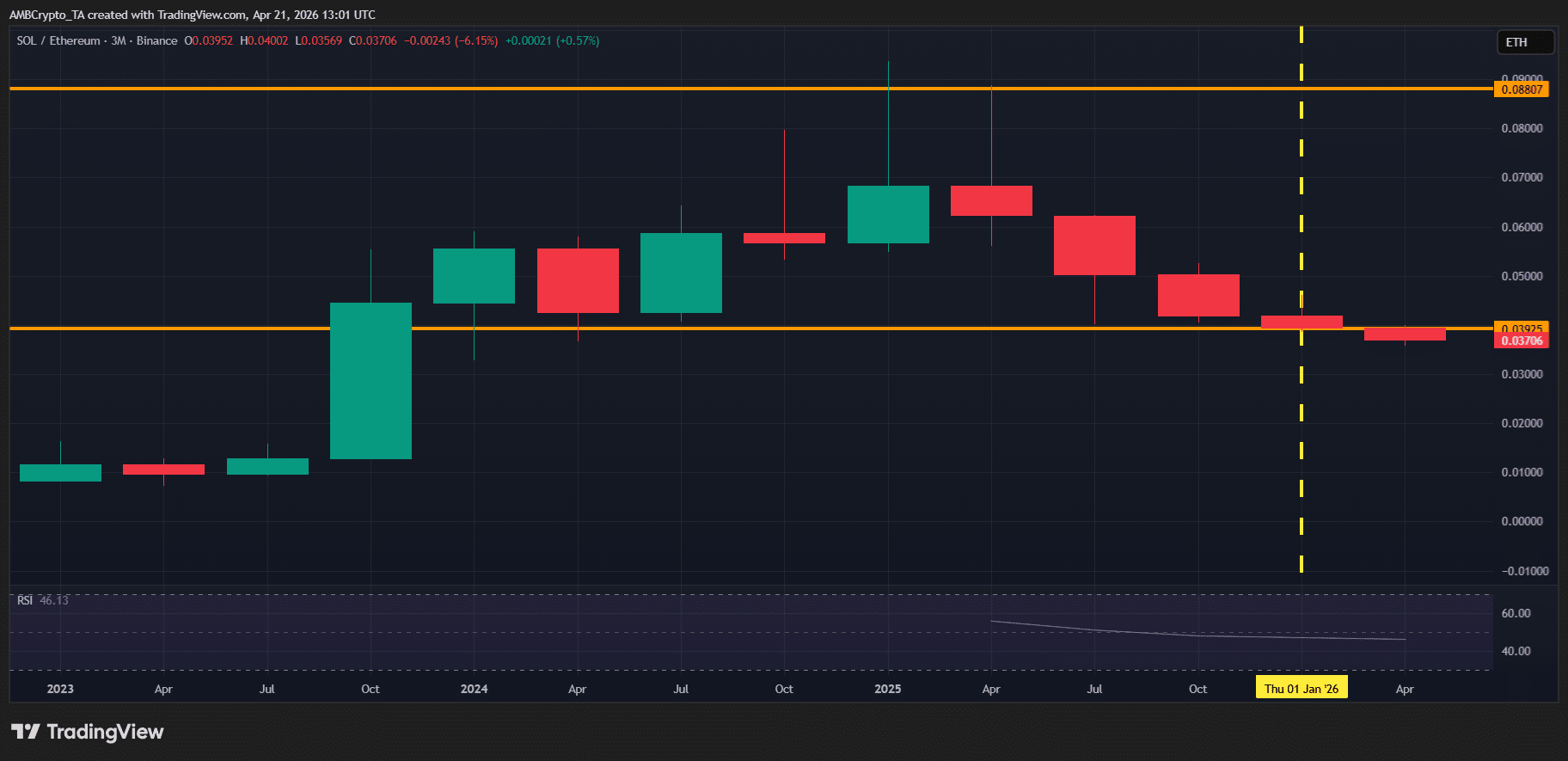

على الرغم من إغلاق الربع الأول بعدد معاملات أكبر بـ 125 مرة، إلا أن نسبة SOL/ETH أنهت الربع منخفضة بنسبة 5.84%. من منظور فني، من الواضح أن تدوير رأس المال نحو سولانا لم يُحسب بعد في السعر، مما يُظهر فجوة متزايدة بين القوة على السلسلة والأداء السوقي النسبي.

السؤال هو: هل يمكن لقاعدة المطورين المتزايدة ووجود العملة المستقرة أن يُغلقا هذا الانفصال في النهاية؟

من منظور سلسلة الكتل، فإن تأثير هذا النمو واضح بالفعل على المستوى الأساسي. مع استمرار اكتساب سرديات DeFi زخماً، من المرجح أن يعمق هذا التوسع أكثر.

في هذا السياق، يبدأ انفصال SOL/ETH في أن يبدو أقل كحركة قصيرة الأجل وأكثر كرهان هيكلية على المدى الطويل.